Memahami dan menguasai jenis-jenis harta kekayaan yang wajib zakat serta takaran masing-masing.

1. Membedakan jenis-jenis harta yang wajib dizakati 2. Menguraikan syarat-syarat kekayaan wajib zakat 3. Meguraikan syarat-syarat orang yang wajib berzakat 4. Menguraikan hukum zakat dalam konteks ekonomi

modern

5. Menerangkan tata cara berzakat

6. Menganalisis golongan dan syarat mustahiq zakat

1. Jenis-jenis harta yang wajib dizakati 2. Syarat-syarat harta yang wajib dizakati 3. Syarat-syarat orang yang wajib berzakat 4. Hukum zakat dalam konteks ekonomi modern 5. Tata cara berzakat

6. Golongan dan syarat mustahiq zakat

URAIAN MATERI

A. Jenis-jenis Harta Wajib Zakat

Ulama Al-Madzhahib al-Arba’ah (mazhab yang empat: Hanafi, Maliki, Syafi‟i dan Hanbali) memiliki pendapat berbeda mengenai harta yang wajib dikeluarkan zakatnya. Dalam pembahasan ini, dijelaskan pendapat tiap-tiap mazhab.

1. Menurut Mazhab Syafi’i, harta yang wajib dikeluarkan zakatnya yaitu:

a. Masyiyah (hewan ternak) meliputi unta, sapi, kerbau, dan kambing;

b. Naqd meliputi emas dan perak, pula termasuk uang emas atau perak;

c. Zuru’ (hasil pertanian) seperti, padi, kedelai, kacang ijo, jagung, kacang tunggak, dan gandum;

d. Tsimar (buah-buahan) meliputi anggur dan kurma;

e. ‘Arudh al-tijarah (harta dagangan);

f. Ma’dan (hasil pertambangan emas dan perak) dan rikaz (temuan harta emas dan perak dari pendaman orang-orang jahiliyah).

2. Menurut Mazhab Hanafi, harta yang wajib dikeluarkan zakatnya:

a. Masyiyah (hewan ternak) meliputi sapi, unta, kambing, dan kuda;

b. Naqd; emas, dan perak;

c. Semua tumbuh-tumbuhan yang untuk penghasilan termasuk madu;

d. Amwal al-tijarah (harta dagangan);

e. Ma’dan (hasil tambang) yang meliputi besi, timah, emas dan perak, dan rikaz; yang meliputi semua jenis permata yang ditemukan dari simpanan jahiliyah

3. Menurut Mazhab Maliki, harta yang wajib dikeluarkan zakatnya:

a. Masyiyah (hewan ternak); meliputi sapi, unta, dan kambing;

b. Naqd; emas dan perak;

c. Zuru’ (hasil pertanian) seperti padi, kedelai, kacang ijo, jagung, kacang tunggak (otok), gandum;

d. Tsimar (buah-buahan); meliputi anggur, kurma, dan zaitun;

e. Amwal al-tijarah (harta dagangan);

f. Ma’dan dan rikaz.

4. Menurut Mazhab Hanbaliyah, harta yang wajib dikeluarkan zakatnya:

a. Masyiyah (hewan ternak); meliputi sapi, unta, dan kambing;

b. Naqd; emas dan perak;

c. Setiap biji-bijian; seperti kacang, beras, kopi dan rempah-rempah;

d. Tsimar (buah-buahan); meliputi anggur, kurma, dan zaitun;

e. Amwal al-tijarah (harta dagangan);

f. Ma’dan (semua hasil pertambangan seperti emas, perak, besi, timah, minyak tanah dan permata) dan rikaz, semua barang berharga yang ditemukan dari simpanan jahiliyah;

g. Madu

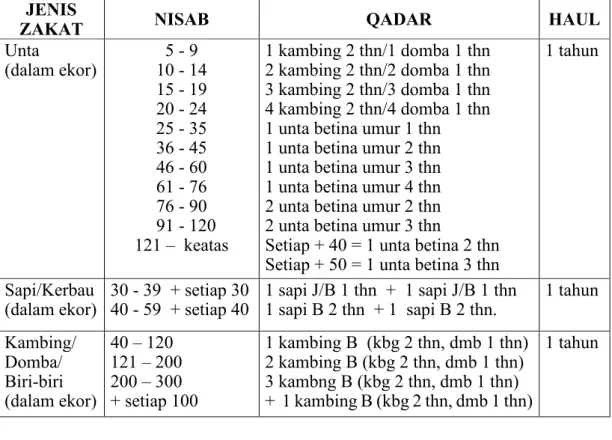

Selanjutnya jenis harta yang wajib dizakati beikut nishab, dan haulnya dapat dilihat pada tabel berikut:

Tabel 3.2 Zakat Hewan Ternak JENIS

ZAKAT NISAB QADAR HAUL

Unta

(dalam ekor) 5 - 9 10 - 14 15 - 19 20 - 24 25 - 35 36 - 45 46 - 60 61 - 76 76 - 90 91 - 120 121 – keatas

1 kambing 2 thn/1 domba 1 thn 2 kambing 2 thn/2 domba 1 thn 3 kambing 2 thn/3 domba 1 thn 4 kambing 2 thn/4 domba 1 thn 1 unta betina umur 1 thn 1 unta betina umur 2 thn 1 unta betina umur 3 thn 1 unta betina umur 4 thn 2 unta betina umur 2 thn 2 unta betina umur 3 thn

Setiap + 40 = 1 unta betina 2 thn Setiap + 50 = 1 unta betina 3 thn

1 tahun

Sapi/Kerbau

(dalam ekor) 30 - 39 + setiap 30

40 - 59 + setiap 40 1 sapi J/B 1 thn + 1 sapi J/B 1 thn

1 sapi B 2 thn + 1 sapi B 2 thn. 1 tahun Kambing/

Domba/

Biri-biri (dalam ekor)

40 – 120 121 – 200 200 – 300 + setiap 100

1 kambing B (kbg 2 thn, dmb 1 thn) 2 kambing B (kbg 2 thn, dmb 1 thn) 3 kambng B (kbg 2 thn, dmb 1 thn) + 1 kambing B (kbg 2 thn, dmb 1 thn)

1 tahun

Tabel 3.3 Zakat Emas, Perak. Perniagaan, Tanaman, dan Rikaz serta Tambang JENIS

ZAKAT NISAB QADAR HAUL

Emas 20 Dinar 1/40 (2,5 %) 1 tahun

Perak 200 Dirham 1/40 (2,5 %) 1 tahun

Perniagaan 20 Dinar 1/40 (2,5 %) 1 tahun

Tanaman dan Buah- buahan

5 awsaq

(1 wasaq = 60 sha’, 1 sha’ = 2,176 kg. =

652,8 kg)

Baznas/MUI

5 % irigasi (pembiayaan besar/

bersih/kering)/ 10 % tadah hujan (pembiayaan ringan/ kotor/basah )

Tiap panen

Rikaz dan Tambang

20 Dinar 1/5 (20 %) Tiap

temu Ket.

• Hanafiyah: Barang tambang dan rikaz (peninggalan kuno) sama, qadarnya 20%

• Malikiyah, Syafiiyah, dan Hanabilah: Barang tambang berbeda dari rikaz. Qadar rikaz 20% sedangkan barang tambang 2.5 %

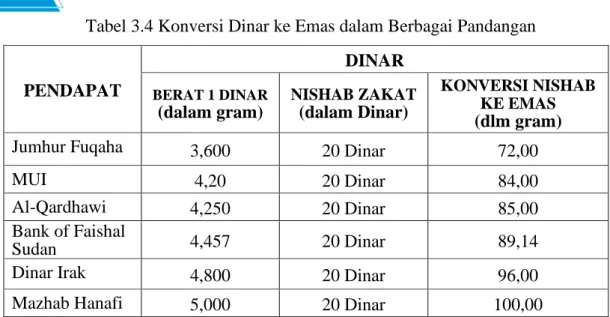

Tabel 3.4 Konversi Dinar ke Emas dalam Berbagai Pandangan

PENDAPAT

DINAR

BERAT 1 DINAR

(dalam gram)

NISHAB ZAKAT (dalam Dinar)

KONVERSI NISHAB KE EMAS (dlm gram)

Jumhur Fuqaha 3,600 20 Dinar 72,00

MUI 4,20 20 Dinar 84,00

Al-Qardhawi 4,250 20 Dinar 85,00

Bank of Faishal

Sudan 4,457 20 Dinar 89,14

Dinar Irak 4,800 20 Dinar 96,00

Mazhab Hanafi 5,000 20 Dinar 100,00

B. Syarat-syarat Harta Wajib Zakat

Setiap harta yang wajib dikeluarkan zakatnya memiliki syarat tertentu yang wajib dipenuhi agar sah dan sesuai dengan aturan yang dianjurkan agama. Ada pun syarat-syarat harta yang wajib dikeluarkan zakatnya, adalah:

1. Hewan

a. Sampai satu nishab;

b. Harta yang dizakatkan berupa harta kepemilikan penuh (al-milk al-taam), baik bersifat perorangan maupun syirkah. Harta yang masuk kepemilikan umum seperti milik masjid, madrasah, dan jam‟iyah atau miliknya budak, maka gugur kewajiban zakatnya. Harta seperti hutang-piutang, mabi’ yang belum diambil oleh pembeli dan barang yang hilang, tetap wajib dizakati;

c. Haul (perputaran satu tahun penuh) dengan mengikuti kalender Hijriyah;

d. Tidak untuk dipekerjakan, seperti harta yang disewakan;

e. Digembala di tempat yang tidak dipungut biaya, termasuk milik sendiri dalam mayoritas satu tahun.

Syarat-syarat di atas mayoritas disepakati oleh empat mazhab, kecuali Mazhab Maliki, karena Mazhab Maliki tidak memasukkan poin nomor empat dan lima sebagai syarat wajibnya zakat.

2. Naqd (Emas dan Perak)

a. Harta yang dimiliki atau dikuasai secara penuh (al-milk al-taam);

b. Hitungannya sampatu satu nishab;

c. Tidak memiliki tanggungan hutang-piutang menurut al-Madzahib al-Tsalatsah (madzhab yang tiga), selain Syafi‟iyah;

d. Haul (perputaran satu tahun penuh) mengikuti kelender Hijriyah;

e. Bukan emas yang dipakai untuk perhiasan;

Perlu diingat bahwa menurut Mazhab Hanafi perhiasan yang diperbolehkan (al- huliy al-mubah) tetap wajib dizakati. (lihat Mauhibah Dzi al-Fadhl 4/ ), dan b)

menurut sebagian ulama, uang kertas wajib dikeluarkan zakatnya, laiknya emas dan perak. Sedangkan nishab dan kadar zakatnya sama dengan emas dan perak.

3. Hasil Bumi

a. Ditanam. Menurut Syeikh Mahfuzh Termas, pendapat yang lebih kuat adalah yang tidak mewajibkan ini. (lihat: Mauhibah Dzi al-Fadhl);

b. Berupa biji-bijian yang menjadi makanan pokok dan bisa disimpan dalam waktu yang lama;

c. Tidak mempunyai hutang, menurut Hanabilah;

d. Satu nishab (dalam hal ini mazhab Hanafi tidak mensyaratkan nishab).

Perlu diperhatikan bahwa tanaman sejenis yang dipanen dalam masa satu tahun, harus dikumpulkan hingga mencapai nishab agar dapat ditentukan kadar zakatnya.

Jika selama ditanam pengairannya tidak dipungut biaya, maka zakat yang dikeluarkan sebanyak 10 %. Jika menggunakan biaya, maka zakat yang dikeluarkannya 5 %. Jika dalam pengairannya berlaku setengah tahun dipungut biaya dan setengah tahunnya lagi tidak dipungut biaya, maka zakat yang dikeluarkan 7,5 %. Ada pun biaya selain pengairan seperti pupuk, racun, obat, dan upah buruh tidak termasuk biaya yang mempengaruhi kadar zakat.

4. Buah-buahan

a. Harta kepemilikan penuh (al-milk al-taam);

b. Mencapai satu nishab. Kewajiban ini tidak berlaku dalam Mazhab Hanafiyah. Hal ini memiliki konsekwensi bahwa setiap buah-buahan harus dikeluarkan zakatnya.

Ada beberapa hal penting yang perlu diperhatikan. Pertama, buah-buahan satu sejenis yang dipanen dalam masa satu tahun, baik zuru’ maupun tsimar, maka dikumpulkan dalam menjumlah nishab dan menentukan kadar zakatnya (lihat:

Bughyah al-Mustarsyidin). Apabila dalam pengairan tidak dipungut biaya, maka zakat yang dikeluarkan sebanyak 10 %. Apabila pengairannya dipungut biaya, maka zakat yang dikeluarkan 5%. Apabila pengairan selama setengah tahun dipungut biaya dan setengah tahunnya lagi tidak dipungut biaya, maka zakat yang dikeluarkan 7,5 %.

Biaya selain pengairan, seperti pupuk, obat, dan ongkos orang yang mengu rus air tidak termasuk biaya yang memengaruhi kadar zakat. Kedua, piutang, barang yang dijual (mabi’) yang belum diambil oleh pembeli serta barang yang hilang, tetap wajib dikeluarkan zakatnya.

5. Hasil Perdagangan (Tijarah)

Tijarah berarti perdagangan. Pengertian ini berarti setiap harta yang dikembang- kan untuk keuntungan laba dengan cara tukar-menukar (mu’awadhah) barang atau dengan sistem jual beli. Sebagian ulama dari Mazhab Malikiyah berpendapat bahwa senya-menyewa termasuk dalam perdagangan.. Harta warisan tidak termasuk tijarah, sehingga tidak wajib dikeluarkan zakatnya. Dalam kitab Hasyiyah ad-Dasuqi dijelaskan bahwa syarat-syarat zakat tijarah sebagai berikut:

a. Harta tersebut harus diniati untuk diperdagangkan. Mazhab Malikiyyah memasuk- kan kategori tersebut termasuk niat memperdagangkan saat membeli barang, walau pun disertai niat untuk digunakan sendiri atau disewakan;

b. Barang yang diperdagangkan harus diperoleh dari proses jual beli atau imbalan dari akad persewaan;

c. Harta kepemilikan penuh (al-milk al-taam);

d. Satu nishab (kurs semua sebanyak harta nishabnya emas, termasuk harta yang ada di orang lain);

e. Harta diperdagangkan satu tahun penuh menurut kalender hijriyah. Madzhab Malikiyah memberikan catatan bahwa harta dagangan yang bersifat investasi seperti membeli tanah dengan niat dijual ketika harga tinggi, maka zakatnya wajib dikeluarkan ketika sudah laku.

C. Syarat Orang Wajib Berzakat Harta

Zakat hanya wajib dibayar oleh orang-orang yang memenuhi kriteria wajib zakat. Di dalam kitab Syarh al-Yaqut an-Nafis, Habib Muhammad bin Ahmad bin Umar asy-Syathiri berkata, “Syarat-syarat wajib zakat ada lima, yaitu Islam, merdeka, kepemilikan sempurna, pemiliknya tertentu, sang pemilik wujud secara yakin.” Habib Hasan mengatakan bahwa syarat wajib zakat ada lima.

Pertama, muslim, maka zakat tidak wajib bagi orang kafir sejak lahir. Akan tetapi, orang murtad, status hartanya ditangguhkan hingga ia kembali ke Islam. Jika sampai meninggal dunia tidak kembali ke Islam, maka status hartanya adalah harta fai’

(harta yang diperoleh pemerintah muslim dari orang kafir bukan melalui peperangan) dan jelaslah bahwa sebenarnya kepemilikannya telah hilang sejak ia murtad. Jika kembali ke Islam, maka dia dituntut untuk mengeluarkan (melunasi utang) zakat selama masa murtadnya.

Kedua, merdeka. Zakat tidak wajib bagi budak. Adapun budak muba’ad (sebagi- an dirinya berstatus merdeka dan sebagian yang lain berstatus budak), maka wajib mengeluarkan zakat dari harta yang ia miliki dengan status merdeka yang terdapat pada dirinya.

Ketiga, kepemilikan harta berstatus tertentu. Tidak wajib mengeluarkan zakat dari harta yang diwakafkan kepada publik (jihah ammah) seperti diwakafkan pada para fakir miskin. Sedangkan harta yang diwakafkan kepada orang tertentu seperti pohon kurma yang diwakafkan kepada Zaid, maka hasilnya harus dizakati jika mencapai satu nishab.

Keempat, kepemilikannya sempurna. Maksudnya dimiliki dengan sempurna.

Maka zakat tidak wajib bagi budak mukattab (budak yang mencicil kepada majikannya agar bebas dari status budak) karena status kepemilikannya lemah.

Kelima, sang pemilik wujud secara yakin. Artinya, zakat tidak wajib dikeluarkan dari harta yang diwakafkan kepada janin yang masih berada dalam kandungan karena tidak diyakini wujudnya/hidupnya. Itulah lima kriteria yang menyebabkan seseorang wajib membayar zakat. Sedangkan baligh dan berakal bukanlah termasuk dari syarat wajib zakat. Dengan demikian, harta anak kecil atau orang gila yang sudah mencapai nishab wajib dizakati. Adapun yang mengeluarkan zakat dari harta keduanya adalah walinya.

Adapun orang yang memiliki tanggungan utang, para ulama berbeda pendapat. Menurut pendapat yang kuat dalam Mazhab Syafi’i, tanggungan utang walaupun banyak tidak dapat mencegah kewajiban zakat. Sedangkan menurut Mazhab Hanbali, kewajiban zakat gugur ketika seseorang memiliki utang yang tidak bisa terlunasi kecuali dengan harta yang dizakati; tidak ada harta lain di luar kebutuhan pokok (sandang, pangan, dan papan) yang bisa digunakan untuk melunasinya; atau jika pelunasan utang tersebut dilakukan bisa mengurangi ukuran nishab. Ketentuan ini berlaku, baik utang tersebut telah jatuh tempo ataupun belum.

D. Zakat dalam Ekonomi Modern

Para ulama kontemporer mempunyai pendapat tentang posisi hukum zakat dalam konteks ekonomi modern. Berikut ini hukum zakat dalam konteks sistem ekonomi modern:

1. Zakat Profesi

Persoalan zakat gaji, memang tidak ditemukan penjelasannya dalam ketentuan fikih klasik. Tidak adanya keterangan dalam fikih klasik, bukan berarti gaji tidak wajib dizakati. Para ulama seperti Syekh Muhammad al-Ghazali dan Dr. Yusuf al-Qaradlawi telah melakukan upaya untuk memecahkan persoalan ini dengan mencari cantolan atau rujukan dalam fikih klasik.

Salah satu ijtihad yang dilakukan Syaikh Muhammad al-Ghazali mengatakan

“Sesungguhnya orang yang pemasukkannya tidak kurang dari petani yang diwajibkan zakat, maka ia wajib mengeluarkan zakat. Karenanya, dokter, pengacara, insinyur, pengrajin, para pekerja profesional, karyawan, dan sejenisnya wajib zakat atas mereka.

Zakatnya harus dikeluarkan dari pendapatan mereka yang besar”. Pernyataan ini menegaskan bahwa zakat gaji diqiyaskan dengan zakat pertanian. Pandangan ini setidaknya didasari atas dua alasan. Pertama adalah keumumam firman Allah swt:

ِضْرالأا انِ م مُكال اانْجارْخاأ اَِّمِاو ْمُتْ باساك اام ِتاابِ ياط نِم ْاوُقِفناأ ْاوُنامآ انيِذَّلا ااهُّ ياأ ايَ

- ٢٦٧ -

Hai orang-orang yang beriman nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik. (QS al-Baqarah/2: 267).

Kedua, secara rasional, Islam telah mewajibkan zakat atas petani. Jika petani yang penghasilannya lebih rendah daripada mereka diwajibkan zakat, apalagi mereka yang penghasilannya lebih tinggi daripad petani.

Menurut Dr. Yusuf al-Qardhawi, gaji atau pendapatan yang diterima dari setiap pekerjaan atau keahlian profesional tertentu yang halal wajib dizakati. Pendapat tersebut berarti menyamakan dengan zakat al-mal al-mustafad (harta yang diperoleh seorang muslim melalui satu jenis proses kepemilikan yang baru dan halal). Al- Qardhawi mengatakan, “Zakat diambil dari gaji atau sejenisnya. Sedang cantolan fikihnya yang sahih terhadap penghasilan ini adalah mal mustafad (harta perolehan).”

Nishab gaji sama dengan nishab uang. Pendapat ini didasarkan pada fakta bahwa banyak orang yang memperoleh gaji atau pendapatan dalam bentuk uang, karenanya yang paling baik adalah menentapkan nishab gaji berdasarkan nishab uang yang setara dengan nilai 85 gram emas. Zakat tersebut diambil dari gaji atau pendapatan bersih.

Dalam soal zakat gaji, tidak disyaratkan adanya haul, tetapi zakatnya harus ditunaikan

ketika gaji itu diterima sebesar 2,5 %. Al-Qardlawi mengatakan bahwa yang paling utama dari semua itu adalah nishab uang merupakan yang mu’tabar (yang dijadikan patokan) dalam konteks ini (nishab gaji atau pendapatan). Ia telah menentukan nilainya setara dengan nilai 85 gram emas. Ketika ia telah memilih pendapat (yang mewajibkan) zakar gaji, upah, dan sejenisnya, maka pendapat yang ia kuatkan adalah bahwa zakatnya tidak diambil kecuali dari pendapatan bersih. Pendapat yang Al- Qardlawi pilih bahwa harta perolehan seperti gaji pegawai, gaji karyawan, insyinyur, dokter, pengacara, dan yang lainnya yang mengerjakan profesi tertentu dan juga seperti pendapatan yang diperoleh modal yang diinvestasikan di luar sektor perdangan seperti kendaraan, kapal laut, kapal terbang, percetakan, perhotelan, tempat hiburan dan yang lain, itu tidak disyaratkan bagi kewajiaban zakatnya adanya haul, tetapi zakat dikeluarkan ketika ia menerimanya (gaji). Persoalan gaji di negeri ini, pemerintah dan perusahaan selalu mengatur gaji pegawainya berdasarkan ukuran tahun walau pun dibayar perbulan. Hal ini karena kebutuhan pegawai yang mendesak atau demi memenuhi kebutuhan hidup pegawai. Dalam konteks ini, zakat penghasilan bersih seorang pegawai dan golongan profesi dapat diambil dalam setahun penuh, jika pendapatan bersih mencapai satu nishab. Artinya, jika pendapatan bersih seorang pekerja setahun mencapai nishab yang telah ditentukan, maka ia wajib mengeluarkan zakatnya. Kewajiban zakat tersebut ketika ia menerima gaji atau pendapatannya.

Misalnya, seseorang bekerja selama setahun mendapatkan gaji bersih sekitar 48 juta dengan asumsi ia menerima pendapatan bersih setiap bulan 4 juta, maka kewajiban zakatnya setiap bulannya 2,5 % dari 4 juta tersebut, yaitu sebesar 100 ribu. Jadi, selama setahun ia mengeluarkan zakat sebesar 1,2 juta.

Selanjutnya, mengenai zakat gaji bisa langsung diberikan kepada golongan yang berhak menerima zakat sebagaimana firman Allah swt:

ْلااو ااهْ يالاع اينِلِمااعْلااو ِينِكااسامْلااو ءااراقُفْلِل ُتااقادَّصلا ااَّنَِّإ ِ للّا ِليِباس ِفِاو اينِمِرااغْلااو ِبااقِ رلا ِفِاو ْمُُبُوُلُ ق ِةافَّلاؤُم

ٌميِكاح ٌميِلاع ُ للّااو ِ للّا انِ م ًةاضيِراف ِليِبَّسلا ِنْبااو -

٦٠ -

Sesungguhnya zakat-zakat itu hanyalah bagi orang-orang fakir, orang-orang miskin, amil-amil zakat, para muallaf yang dibujuk hatinya, untuk (memerdekan) budak, orang-orang yang berutang, untuk jalan Allah dan orang- orang yang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah dan Allah Maha Mengetahui lagi Maha Bijaksana. (QS al-Taubah/9: 60).

2. Perusahaan

Pemilik perusahaan wajib mengeluarkan zakat. Dalam Islam, ada dua kekayaan yang mengalami pertumbuhan diwajibkan zakatnya. Pertama, kekayaan yang dipungut zakatnya dari pangkal dan pertumbuhannya, yaitu dari modal dan keuntungan investasi, setelah setahun, seperti yang berlaku pada zakat ternak dan barang dagang. Kewajban ini berlaku karena hubungan antara modal dengan keuntungan dan hasil investasi itu sangat jelas. Besar zakatnya adalah 2.5%. Kedua, kekayaan yang dipungut zakatnya dari hasil investasi dan keuntungannya saja pada saat keuntungan itu diperoleh tanpa menunggu masa setahun, baik modal itu tetap seperti tanah pertanian maupun tidak tetap seperti lebah madu. Besar zakatnya adalah 10% atau 5%.

Harta (modal) perniagaan atau perdagaangan terdiri dari berbagai macam jenis, antara lain:

a. Barang dagangan yang beredar (manqul), seperti mobil, traktor, dan berbagai ma- cam mesin, serta barang-barang dagangan yang dijajakan seperti makanan, pakaian dan lain-lain.

b. Barang-barang yang tidak beredar atau tetap (tsawabit) seperti kantor, mobil yang digunakan untuk bekerja, alat-alat seperti mesin-mesin tulis, mesin-mesin hitung dan berbagai macam perkakas lain yang memiliki nilai harga yang besar.

c. Barang-barang yang tidak bergerak (‘iqar) seperti gedung-gedung perkantoran tempat-tempat penjualan dan pemasaran, tanah kosong, dan lain-lain.

d. Berbagai macam hutang-piutang seperti piutang yang pengembaliannya diangsur selama beberapa tahun, piutang yang pelunasannya telah ditetapkan pada waktu tertentu, dan piutang yang disebut “piutang mati” (ad-dainaul-mayyit). Selain itu, barang dagangan yang berada di tangan badan-badan perwakilan (egencies) dagang.

Berkaitan dengan ini, ada dua pandangan tentang zakat, yaitu pandangan sempit dan pandangan luas. Pandangan sempit tentang kekayaan yang wajib zakat berpenda- pat bahwa Rasulullah saw. telah menetapkan harta kekayaan wajib zakat, tetapi tidak memasukkan ke dalamnya harta benda yang dieksploitasi atau disewakan seperti gedung, binatang, alat-alat dan lain-lain. Secara prinsip, manusia bebas dari beban.

Prinsip tersebut tidak bisa dilanggar begitu saja tanpa ada nash yang benar sahih dari Allah dan Rasul. Semantara dalam persoalan ini, nash yang membahas persoalan itu tidak ada. Hal itu didukung oleh kenyataan bahwa para fukaha dalam berbagai masa dan asal tidak pernah mengatakan hal itu wajib zakat. Jika ulama pernah mengatakan, tentu pendapat tersebut akan sampai kepada kita. Bahkan, mereka hanya mengatakan sebaliknya, yaitu bahwa rumah tinggal, alat-alat kerja, hewan tunggangan, dan perabot rumah tangga tidak wajib zakat.

Sedangkan pandangan sempit tentang wajib tidaknya harta kekayaan dizakati merupakan pendapat lama yang sudah dikenal sejak salaf, ditegakkan dan dibela oleh pemuka Mazhab Zahiri terkemuka, Ibnu Hazm. Pada zaman modern ini, didukung oleh Syaukani dan Sadik Hasan Khan, mereka semua bersepakat bahwa kekayaan dagang, buahan-buahan segar tidak wajib zakat.

Pandangan luas tentang kekayaan yang wajib zakat mewajibkan zakat atas pabrik-pabrik, gedung-gedung dan lain-lainnya. Mereka adalah ulama-ulama Mazhab Maliki dan Mazhab Hanbali, ulama-ulama Hadawiya dari Mazhab Zaidiah (Syi’ah), dan juga sebagian ulama zaman ini, seperti Abu Zahra, Khalaf, dan Abdur Rahman Hasan.

Harta berkembang seperti mesin-mesin, alat-alat industri yang dipergunakan sebagai pengganti tenaga manusia. Harta kekayaan ini dieksploitasikan dengan perkakas dan alat-alat industri. Harta ini dianggap sebagai harta kebanyakan berkem- bang, maka wajib zakat.

Sebagaimana yang telah dijelaskan sebelumnya tentang kewajiban dan hukuman bagi orang yang melanggar zakat, maka ada beberapa prinsip yang harus diperhatikan dalam perhitungan zakat perusahaan, yaitu:

a. Zakat wajib kepada orang muslim dan tidak wajib kepada non muslim;

b. Aset berupa fasilitas perusahaan tidak dikenai zakat, seperti mobil untuk fasilitas, kantor, komputer, dan sejenisnya;

c. Zakat perusahaan secara subtanasial berarti menzakati harta orang-orang yang menamkan modal di perusahaan serta keuntungannya;

d. Sistem zakat perusahaan tergantung bidang perusahaan tersebut. Perusahaan yang bergerak di bidang perdagangan dan keuangan, sistem zakatnya adalah zakat perda- gangan. Perusahaan yang bergerak di bidang pertanian dan perkebunan, zakatnya adalah zakat pertanian atau perkebunan. Sedangkan, perusahaan jasa dan pertambangan ada perbedaan di antara ulama, baik terkait dengan nishab maupun besaran zakat yang harus dikeluarkan. Sebagian ulama berpendapat mengikuti penghitungan emas serta perak dan ada juga yang berpendapat mengikuti pertanian.

e. Perusahaan yang bergerak di bidang industri, bahan baku yang belum diproduksi masuk dalam hitungan harta yang terkena zakat;

f. Cara menghitung zakat perusahaan yang bergerak di bidang perdagangan, keuangan, investasi, dan jasa, menurut sebagian ulama, adalah (seluruh uang perusahaan yang ada, baik uang cash maupun di bank + nilai barang yang diperjual belikan) x 2,5 persen = nilai zakat yang harus dikeluarkan;

g. Selain itu, dapat dihitung dengan metode penghitungan: (semua asset perusahaan – asset tidak terkena zakat (sarana dan fasilitas)) x 2,5 persen = nilai zakat yang harus dikeluarkan;

h. Penghitungan zakat perusahaan boleh dilakukan saat tutup buku atau genap satu tahun. Penghitungan zakat perusahaan tidak berdasarkan pada fluktuasi keuangan yang berlangsung per bulan atau per hari. Penghitungan dilakukan per tahun;

i. Hutang bisa menjadi pengurang zakat, apabila nilai hutang itu melebihi nilai asset tidak bergerak perusahaan;

j) Cara menghitung hutang perusahaan dan pengaruhnya terhadap zakat. Pertama, semua asset tidak bergerak dikonversi ke rupiah. Kedua, membandingkan antara beban hutang yang harus dibayar dan nilai asset perusahaan yang berupa harta tidak terkena zakat. Apabila hasilnya ternyata nilai asset itu lebih besar dari beban hutang, maka hutang tidak menjadi pengurang zakat. Namun, jika nilai hutang lebih besar, maka selisihnya (selisih antara nilai asset tidak terkena zakat dan nilai beban hutang) itu yang menjadi pengurang. Penjelasan tersebut menegaskan bahwa tidak semua hutang menjadi pengurang zakat;

k. Nilai zakat perusahaan yang bergerak di bidang perdagangan dan keuangan: 2,5 persen, sedangkan nishabnya 85 gram emas;

l. Nilai zakat perusahaan yang bergerak di bidang pertanian dan perkebunan adalah 5 atau 10%, sedangkan nishabnya adalah 653 kg beras atau senilai dengannya;

m. Nilai zakat perusahaan pertambangan (emas, batu bara, gas, dan sejenisnya) adalah 2,5% menurut sebagian ulama dan seperti zakat pertanian menurut ulama yang lain.

Sedangkan nishabnya adalah: 85 gram emas dan ada yang berpendapat seperti pertanian.

3. Surat-surat Berharga

Sebagian ulama mengatakan saham dan surat-surat berharga (obligasi) merupakan salah satu objek zakat yang tercantum dalam literatur fikih zakat kontem- porer. Saham dan surat-surat berharga adalah harta yang berkaitan dengan perusahaan dan kepemilikan saham. Yusuf al-Qaradhawi mengemukakan dua pendapat berkaitan dengan persoalan ini.

Pertama, jika perusahaan itu merupakan perusahaan industri murni, artinya tidak melakukan kegiatan perdagangan, maka sahamnya tidaklah wajib dizakati, misalnya perusahaan hotel, biro perjalanan, dan angkutan (darat, laut, udara). Alasannya, saham- saham tersebut ada pada alat-alat, perlengkapan, gedung-gedung, sarana dan prasarana lainnya. Akan tetapi, keuntungan yang ada dimasukkan ke dalam harta para pemilik saham tersebut, lalu zakatnya dikeluarkan bersama harta lainnya.

Kedua, jika perusahaan tersebut merupakan perusahaan dagang murni yang membeli dan menjual barang-barang, tanpa melakukan kegiatan pengolahan, seperti perusahaan yang menjual hasil-hasil industri, perusahaan dagang internasional, perusahaan ekspor-impor, maka saham-saham atas perusahaan itu wajib dikeluarkan zakatnya. Kewajiban ini berlaku pada perusahaan industri dan dagang, seperti perusahaan yang mengimpor bahan-bahan mentah, kemudian mengolah dan menjual- nya. Contohnya perusahaan minyak, perusahaan pemintalan kapas dan sutera, perusa- haan besi dan baja, dan perusahaan kimia.

Beberapa ulama berpendapat bahwa saham dan obligasi adalah harta yang dapat diperjualbelikan karena pemiliknya mendapatkan keuntungan dari hasil penjualannya, sama seperti barang dagangan lainnya. Oleh karena itu, saham dan obligasi termasuk barang dagangan dan merupakan objek zakat.

Kedua pendapat tersebut menyatakan bahwa saham termasuk ke dalam sumber zakat. Pendapat pertama mewajibkan adanya penggabungan dengan harta lain yang dimiliki pemegang saham lalu dikeluarkan zakatnya setelah mencapai nishab dan mencapai waktu satu tahun. Pendapat kedua, secara tegas menyatakan bahwa saham termasuk sumber zakat, yaitu zakat perdagangan.

Dalam Muktamar Internasional pertama yang membahas zakat di Kuwait tahun 1404 menetapkan kewajiban zakat terhadap saham. Dari sini, kita mengerti bahwa dari sudut hukum, saham termasuk ke dalam harta yang wajib dikeluarkan zakatnya. Kewa- jiban zakat ini akan lebih jelas dan gamblang, ketika dikaitkan dengan nash-nash yang bersifat umum, seperti surah al-Taubah/9: 103 dan al-Baqarah/2: 267 yang mewajib- kan semua harta yang dimiliki untuk dikeluarkan zakatnya.

Uraian di atas menegaskan bahwa zakat saham dianalogikan pada zakat perdagangan, baik nishab maupun kadarnya, yaitu nishabnya senilai 85 gram emas dan kadarnya 2,5 persen. Yusuf al-Qaradhawi menjelaskannya sebagai berikut, “Jika seseorang memiliki saham senilai 1.000 dinar, kemudian di akhir tahun mendapatkan deviden atau keuntungan sebesar 200 dinar, maka ia harus mengeluarkan zakat sebesar 2,5 persen dari 1.200 dinar atau 30 dinar.”

Muktamar Internasional Pertama tentang zakat (Kuwait, 29 Rajab 1404 H) juga memutuskan bahwa jika perusahaan telah mengeluarkan zakatnya sebelum deviden dibagikan kepada para pemegang saham, maka para pemegang saham tidak perlu lagi mengeluarkan zakatnya. Akan tetapi, jika pemegang saham belum mengeluarkan, maka para pemegang saham berkewajiban mengeluarkan zakatnya. Kewajiban terebut harus dituangkan dalam peraturan perusahaan.

Berkaitan dengan zakat obligasi, Yusuf al-Qaradhawi mengatakan bahwa obligasi adalah perjanjian tertulis dari bank, perusahaan, atau pemerintah kepada pemegangnya untuk melunasi sejumlah pinjaman dalam masa tertentu dengan bunga tertentu pula. Yusuf al-Qaradhawi juga menjelaskan perbedaan antara saham dan obligasi. Pertama, saham merupakan bagian dari harta bank atau perusahaan, sedangkan obligasi merupakan pinjaman kepada perusahaan, bank atau pemerintah.

Kedua, saham memberikan keuntungan sesuai dengan keuntungan perusahaan atau bank, yang besarnya tergantung pada keberhasilan perusahaan atau bank itu, tetapi juga menanggung kerugiannya. Sedangkan obligasi memberikan keuntungan tertentu (bunga) atas pinjaman tanpa bertambah atau berkurang. Ketiga, pemilik saham berarti pemilik sebagian perusahaan dan bank itu sebesar nilai sahamnya. Sedangkan pemilik obligasi berarti pemberi utang atau pinjaman kepada perusahaan, bank, atau pemerintah. Keempat, deviden saham hanya dibayar dari keuntungan bersih perusahaan, sedangkan bunga obligasi dibayar setelah waktu tertentu yang ditetapkan.

Perusahaan yang tidak memproduksi barang-barang atau komoditas-komoditas yang dilarang, maka sahamnya termasuk objek atau sumber zakat. Sedangkan obligasi sangat tergantung kepada bunga, apakah termasuk kategori riba yang dilarang secara tegas oleh ajaran Islam atau tidak. Walaupun demikian, sebagian ulama berpendapat akan haramnya bunga, tetapi mereka tetap menyatakan bahwa obligasi adalah salah satu obyek atau sumber zakat dalam perekonomian modern ini.

Muhammad Abu Zahrah menyatakan bahwa jika obligasi itu dibebaskan dari zakat, maka akibatnya orang lebih suka memanfaatkan obligasi dari pada saham. Hal ini akan membuat orang lebih condong untuk meninggalkan yang halal dengan melakukan yang haram. Selain itu, jika ada harta haram, sementara pemiliknya tidak diketahui, maka ia disalurkan kepada sedekah. Tetapi, jika suatu obligasi hanya tergantung pada bunga, maka obligasi itu bukan merupakan obyek atau sumber zakat.

4. Perdagangan Kurensi

Perkembangan dunia informasi dan teknologi telah mendorong manusia modern untuk menghasilkan sumber daya ekonomi lewat jalur internet. Salah satunya orang senang menghasilkan uang secara instan dengan bermain forex atau jual beli mata uang. Allah swt. secara tegas berfirman di dalam al-Qur’an akan halalnya jual beli dan haramnya riba. Berkaitan dengan hukum traksaksi jual beli via elektronik, Muktamar NU ke-32 di Makassar Tahun 2010 menyatakan boleh dilakukan ketika barang yang diperdagangkan (mabi’) memiliki unsur yang jelas menurut ciri dan sifatnya secara urfy. Jika kita merunut kasus perdagangan mata uang, maka kita perlu nilai kurs harus diketahui oleh masing-masing, baik oleh pihak penjual maupun pihak pembeli dalam pasar bursa valuta. Jika telah diketahui, berarti masuk urfy tersebut.

Forex (foreign exchange) merupakan transaksi tukar menukar valuta (mata uang asing). Hukum barter mata uang asing di pasaran tunai pada dasarnya diperbolehkan.

Diperbolehkannya barter mata uang asing dikiyaskan dengan makna zhahir hadis sahih yang diriwayatkan oleh Imam Bukhari dalam Shahih Bukhary, Kitab Al-Buyu’:

“Dagangkanlah emas dengan perak dan perak dengan emas sekehendakmu.”

Dalam permasalahan forex, kita perlu memahami apakah forex masuk rukun jual beli atau tidak. Dalam Islam, transaksi jual beli diperbolehkan ketika barnag yang diperjualbelikan bukan barang haram, tidak ada unsur penipuan, tidak menyembunyi- kan cacat barang, dan tidak mengandung unsur judi/nilai spekulatif di dalamnya.

Maksud nilai spekulatif di sini seperti tebak-menebak harga. Misalnya, dalam sebuah transaksi jual beli terdapat unsur “Jika beruntung, dapat barang bagus, tetapi jika tidak beruntung, dapat barang jelek.”

Yusuf al-Qaradhawy dalam Kitab Al-Halal wa al-Haram menjelaskan, “Al- maisir adalah segala hal yang memungkinkan seorang pemain mengalami untung atau rugi.” Dalam transaksi jual beli, unsur spekulatif didasari “tidak diketahuinya harga”

saat “pembeli memutuskan membeli” dengan “saat diterimanya barang pembelian.”

Imam Nawawi dalam Kitab Al-Majmuk Syarah Al-Muhadzdzab mengatakan bahwa transaksi model ini sebagai bai’u hablil hablah, yaitu jual beli kandungannya anak yang masih ada di dalam kandungan.

Mazhab Syafi‟i dan himpunan para ahli usul fikih menyebutkan transaksi jual-beli semacam ini adalah batil, karena adanya perbedaan harga saat awal transaksi dengan saat barang diterima. Pendapat ini berangkat dari tafsir atas hadits yang diriwayatkan Imam Muslim dalam Kitab Shahih Muslim, “Rasulullah melarang jual beli kandungannya kandungan.”

Dari penjelasan di atas, dapat ditarik kesimpulan bahwa jual beli valuta asing di pasar tunai hukumnya boleh. Sedangkan transaksi jual beli di pasar online hukumnya diperinci sebagai berikut: Pertama, haram ketika harga tidak sesuai dengan saat pembeli memutuskan melakukan transaksi dengan saat transaksi tersebut diterima oleh penjual (broker). Artinya, barang yang diterima ada kecatatan atau cela. Kedua, boleh manakala harga saat beli adalah sama dengan saat diterimanya transaksi oleh penjual (broker). Berikut fatwa MUI yang berkaitan dengan jual beli mata uang. (Fatwa Dewan Syari'ah Nasional Majelis Ulama Indonesia No: 28/DSN-MUI/III/2002 tentang Jual Beli Mata Uang (Al-Sharf).

Transaksi jual beli mata uang pada prinsipnya boleh dengan ketentuan sebagai berikut:

a. Tidak untuk spekulasi (untung-untungan);

b. Ada kebutuhan transaksi atau untuk berjaga-jaga (simpanan);

c. Apabila transaksi dilakukan terhadap mata uang sejenis maka nilainya harus sama dan secara tunai (at-taqabudh);

d. Apabila berlainan jenis maka harus dilakukan dengan nilai tukar (kurs) yang berlaku pada saat transaksi dan secara tunai.

5. Investasi Properti

Fikih menyebut zakat investasi sebagai zakat “Almustaghillat”. Artinya, zakat yang dikenakan terhadap harta yang diperoleh dari hasil investasi. Di antara usaha yang masuk kategor investasi adalah: bangunan atau kantor yang disewakan, saham, rental mobil, rumah kontrakan, dan lain sebagainya.

Sebagian ulama Hanbali menganalogikan zakat investasi ke dalam zakat perdagangan, yaitu dengan tarif 2,5% dan nishab 85 gram serta sampai haul. Sedang- kan, sebagian ulama Maliki dan salaf seperti Ibnu Masud, Ibnu Abbas, menganalogi- kannya ke dalam zakat uang, tetapi diambil dari hasilnya saja, tanpa mensyaratkan haul dikeluarkan ketika menerimanya.

Para ulama kontemporer, seperti Abu Zahrah, Abdul wahab Khallaf, dan Yusuf al-Qardhawi menganalogikannya ke dalam zakat pertanian yaitu dikeluarkan saat menghasilkan dari hasilnya, tanpa memasukkan unsur modal dengan tarif 5 % untuk penghasilan kotor dan 10 % untuk penghasilan bersih.

E. Tata Cara dan Waktu Berzakat

Ketika hendak mengeluarkan zakat, seorang muzakki, harus memperhatikan hal berikut: pertama, menyisihkan harta untuk dizakatkan. Kedua, diniatkan zakat atau berniat, harta yang ia keluarkan atas nama zakat. Niat tersebut dilakukan ketika menyerahkan harta zakat atau ketika badan amil zakat mengambil harta zakat, atau ketika meyisihkan amil zakat. Seorang Muzakki diperbolehkan mewakilkan niat dan penyerahan harta zakat kepada orang lain. Anak kecil yang hartanya berkewajiban dikeluarkan zakat, maka yang melakukan niat adalah walinya. Sedangkan mayit yang mempunyai tanggungan zakat, tidak ada kewajiban niat, dan ahli warisnya cukup mengumpulkan harta tanggungan zakatnya untuk diserahkan kepada yang berhak.

Ketiga, menyerahkan zakat tersebut kepada orang-orang yang berhak menerimanya (mustahiqqin), baik secara langsung maupun melalui amil zakat.

Setiap orang wajib mengeluarkan zakat ketika: a) ada orang yang berhak mene- rima zakat (mustahiqqin), b) wujud harta yang akan dikeluarkan zakatnya. Ada pun piutang yang jatuh tempo dan berada pada orang yang mampu membayar, serta tidak ingkar atas piutang tersebut, wajib dikeluarkan zakatnya saat itu juga. Sedangkan piu- tang yang belum jatuh tempo atau harta tersebut ada pada orang yang ingkar terhadap hutangnya, barang hilang, barang yang dighashab dan lain sebagainya, dapat menggu- gurkan kewajiban zakat.

F. Golongan dan Syarat Mustahiq Zakat

Golongan atau orang-orang yang berhak menerima zakat ada 8 macam (al- ashnaf al- tsamaniyyah) yang disebutkan di dalam al-Qur’an yaitu: fakir, miskin, amil, mu’allaf, budak, gharim, sabilillah, dan ibnu sabil.

1. Fakir Miskin

Fakir adalah orang yang tidak mempunyai harta benda atau mata pencaharian yang bisa mencukupi kebutuhan-kebutuhannya, baik sandang dan papan maupun

pangan. Sedangkan miskin adalah orang yang mempunyai harta atau mata pencahari- an, tetapi tidak dapat mencukupi kebutuhannya. Pengangguran yang mampu bekerja dan ada lowongan pekerjaan halal dan layak, tetapi tidak mau bekerja, karena malas, tidak termasuk fakir/miskin. Sedangkan para santri yang mampu bekerja, tetapi tidak sempat bekerja karena kesibukan belajar, jika kiriman belum mencukupi, maka terma- suk fakir/miskin.

Seseorang dapat dikategorikan fakir, ketika penghasilannya dibawah separuh dari kebutuhan hidupnya, akan tetapi jika diatas separuh kebutuhannya, termasuk kategori miskin. Fuqara’ dan masakin yang cakap bekerja, mereka berhak diberi modal bekerja sesuai dengan bidangnya. Sedangkan mereka yang cakap berdagang, diberi modal berdagang dan bagi yang mampu dibidang pertukangan, maka diberi modal untuk membeli alat-alat pertukangan. Jika fukara dan masakin tidak cakap bekerja, mereka perlu diberi modal untuk mendapatkan pekerjaan, seperti diberi modal untuk membeli ternak atau pekarangan untuk dijadikan penghasilan yang mencukupi kebutuhan. Dalam hal ini, badan amil diperbolehkan memberi mereka dalam bentuk barangnya.

2. Amil Zakat

Amil zakat ialah suatu panitia atau badan yang dibentuk oleh pemerintah untuk menangani masalah zakat dengan segala persoalannya. Ada beberapa syarat yang dipenuhi dalam diri amil yaitu:

a. beragama Islam;

b. mukallaf (sudah baligh dan berakal);

c. merdeka (bukan budak);

d. adil dengan pengertian tidak pernah melakukan dosa besar atau dosa kecil secara kontinyu;

e. bisa melihat;

f. bisa mendengar;

g. laki-laki;

h. mengerti terhadap tugas-tugas yang menjadi tanggungjawabnya;

i. tidak termasuk ahlul-bait atau bukan keturunan Bani Hasyim dan Bani Muththalib, dan;

j. bukan mawali ahlul-bait atau budak yang dimerdekakan oleh golongan Bani Hasyim dan Bani Muththalib.

Sedangkan tugas-tugas yang diamanatkan kepada amil zakat adalah sebagai berikut:

a. Menginventarisasi (mendata) orang-orang yang wajib mengeluarkan zakat;

b. Menginventarisasi orang-orang yang berhak menerima zakat;

c. Mengambil dan mengumpulkan zakat;

d. Mencatat harta zakat yang masuk dan yang dikeluarkan;

e. Menentukan ukuran (sedikit dan banyaknya) zakat;

f. Menakar, menimbang, menghitung porsi mustahiqqus zakat;

g. Menjaga keamanan harta zakat;

h. Membagi-bagikan harta zakat pada mustahiqqin.

Tugas di atas memang tidak dapat dilakukan oleh seorang diri atau dua orang.

Oleh karena itu, perlu dibentuk badan amil yang secara khusus menangani pembagian harta zakat. Badan yang terdiri dari banyak orang harus bekerja sesuai dengan tugas dan prosedurnya masing-masing demi kelancaran pembagian dan pengambilan harta zakat.

Di sini, ada beberapa amil yang bekerja sesai dengan tugas-tugasnya. Macam- macam Amil Zakat:

a. Orang yang mengambil dan mengumpulkan harta zakat;

b. Orang yang mengetahui orang-orang yang berhak menerima zakat;

c. Sekretaris;

d. Tukang takar, tukang nimbang, dan orang yang menghitung zakat;

e. Orang yang mengkoordinasi pengumpulan harta dari orang-orang yang wajib zakat dan yang berhak menerima;

f. Orang yang menentukan ukuran (sedikit banyaknya) zakat;

g. Petugas keamanan harta zakat;

h. Orang yang membagi-bagikan zakat.

3. Mua’llaf

Mu’allaf atau al-mu’affalah qulubuhum ialah orang yang berusaha dilunakkan hatinya. Dalam konteks ini, pemberian zakat terhadap mereka memiliki tujuan agar mereka menjadi lunak dan loyal terhadap agama Islam. Mazhab Syaf’’ie, membagi mu’allaf empat macam:

a. Orang yang masuk Islam, akan tetapi, kelunakannya terhadap Islam masih dianggap lemah, seperti masih ada perasaan asing di kalangan sesama muslim atau merasa terasing dalam agama Islam;

b. Mu’allaf yang memiliki pengaruh di tengah komunitas atau masyarakatnya.

Dengan diberi zakat, kita berharap menarik simpati masyarakatnya untuk masuk Islam;

c. Mu’allaf yang diberi zakat dengan tujuan agar membantu kaum muslim menyadarkan mereka yang tidak mengeluarkan zakat (mani’ al-zakat); dan

d. Mu’allaf yang diberi zakat dengan tujuan agar musuh-musuh Islam tidak menyerang orang orang muslim.

Hari ini mu’allaf banyak tidak diperhatian oleh para amil dan lembaga pengumpul dan penyalur dana zakat.

4. Mukatab

Mukatab adalah seorang budak yang melakukan transaksi dengan majikannya untuk memerdekakan diri dengan cara mengkredit pembayarannya. Transaksi semac- am ini dianggap sah dan tidak melanggar aturan agama Islam.

5. Garim

Gharim ialah orang-orang yang mempunyai beban hutang kepada orang lain.

Hutang tersebut dipergunakan untuk mendamaikan dua kelompok yang betikai, atau hutang untuk membiayai kebutuhannya sendiri dan tidak mampu membayarnya, dan atau hutang, karena menanggung hutang orang lain.

6. Sabililah

Sabilillah adalah orang-orang yang merelakan diri dan hartanya berperang di jalan Allah swt. Mereka tidak mendapatkan bayaran resmi dari negara, meskipun mereka tergolong orang-orang yang kaya. Menurut mazhab Syafi’i, sabilillah tertentu bagi mereka yang berperang di atas. Sedangkan menurut pendapat ulama lain mengata- kan termasuk sabilillah adalah segala sesuatu yang menjadi sarana kebaikan dalam agama, seperti pembangunan madrasah, masjid, rumah sakit Islam, dan jalan raya atau seperti para guru dan kiai yang berkonsentrasi mengajarkan agama Islam kepada masyarakat.

7. Ibnu Sabil

Mazhab Hanibilah dan Syafi’iyah mendefinisikan Ibnu Sabil sebagai seorang musafir yang akan bepergian atau yang sedang melewati tempat adanya harta zakat dan membutuhkan biaya perjalanan. Ada hal-hal yang perlu dicatat: a) perlu diketahui bahwa dalam pemberian zakat terhadap al-ashnaf al-tsamaniyah di atas masing- masing kategori (kelompok) minimal tiga orang, dan semua kelompok di atas diberi sesuai dengan kebutuhannya; fakir miskin diberi secukupnya untuk kebutuhan selama satu tahun, gharim dan mukatab diberi secukupnya untuk membayar tanggungannya, sabilillah diberi secukupnya untuk kebutuhan dalam peperangan, ibnu sabil diberi secukupnya sampai ke negerinya, mu’allaf diberi dengan pemberian yang dapat menghasilkan tujuan sesuai dengan macam-macamnya mu’allaf di atas, dan amil diberi sesuai dengan upah pekerjaannya.

Adapun mustahiqqin atau al-ashnaf al-tsamaniyah (delapan golongan yang berhak menerima zakat) di atas harus memenuhi tiga syarat; a) Islam, b) bukan orang yang wajib dinafaqahi oleh orang lain bila atas nama fakir miskin, dan c) bukan dari golongan Bani Hasyim dan Muththalib, karena mereka telah mendapat bagian dari khumus al-khumus. Sebagian ulama dari berbagai madzhab ada yang memperboleh- kan memberikan zakat kepada Bani Hasyim dan Bani Muththalib untuk masa-masa sekarang, karena khumus al-khumus sudah tidak ada lagi.

Mustahiq yang mempunyai dua kategori seperti fakir yang berstatus gharim, menurut Mazhab Syafi’i tidak boleh menerima zakat atas dua kategori tersebut. Orang yang mengaku sebagai mustahiqqin apabila mengaku sebagai fakir atau miskin maka hendaknya disumpah terlebih dahulu. Apabila mangaku sebagai gharim maka dapat dibenarkan dengan dua saksi laki-laki atau satu laki-laki dan dua perempuan. Akan tetapi apabila orang tersebut sudah dikenal sebagai gharim sekiranya kabar tersebut dapat dipercaya maka langsung dapat dibenarkan.