10 BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Pengertian pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2009:1). Berdasarkan definisi tersebut dapat disimpulkan pajak memiliki unsur-unsur, yaitu:

1) Iuran dari rakyat kepada negara.

2) Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3) Tanpa jasa timbal balik atau kontraprestasi dari negara yang secara langsung dapat ditunjuk.

4) Pajak dipungut oleh negara baik oleh pemerintah pusat maupun daerah.

5) Pajak digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran pemerintah (rutin dan pembangunan) yang bermanfaat bagi masyarakat luas.

11 2.1.2 Fungsi pajak

Sebagaimana telah diketahui unsur-unsur pajak yang melekat pada pengertian pajak dari definisi beberapa definisi, maka terdapat dua fungsi pajak menurut Mardiasmo (2009:1), yaitu:

1) Fungsi anggaran (budgetair).

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran- pengeluarannya.

2) Fungsi mengatur (regulerend).

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2.1.3 Pengelompokan pajak

Pada dasarnya pajak dikelompokkan karena setiap pajak yang dipungut memiliki kriteria sifat dan kegunaan yang berbeda-beda. Adapun menurut Mardiasmo (2009:5) pajak dapat digolongkan menjadi tiga golongan, yaitu menurut golongannya, sifatnya, dan lembaga pemungutannya.

1) Menurut golongannya

a) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain, misalnya Pajak Penghasilan.

b) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain, misalnya Pajak Pertambahan Nilai.

12 2) Menurut sifatnya

a) Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak, misalnya Pajak Penghasilan.

b) Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan dari wajib pajak, misalnya Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3) Menurut lembaga pemungutannya

a) Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Misalnya, Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan, dan Bea Materai.

b) Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah.

2.1.4 Syarat pemungutan pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut (Mardiasmo, 2009:2):

1) Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni

13

dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

2) Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis) Di Indonesia, pajak diatur dalam UUD 1945 Pasal 23 ayat (2). Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

3) Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh menggangu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4) Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

5) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

14 2.1.5 Tata cara pemungutan pajak

Mardiasmo (2009:6) menyatakan bahwa tata cara pemungutan pajak dibagi menjadi tiga bagian yaitu:

1) Stelsel Pajak

Pemungutan pajak dapat dilakukan berdasarkan tiga stelsel yaitu:

a) Stelsel Nyata (Riil Stelsel)

Pengenaan pajak didasarkan atas objek pajak (penghasilan yang nyata), sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya dapat diketahui. Kebaikan stelsel ini adalah pajak yang dikenakan lebih realistis. Sedangkan kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui).

b) Stelsel Anggapan (Fictieve Stelsel)

Pengenaan pajak didasarkan atas suatu anggapan yang diatur oleh Undang- Undang, misalnya penghasilan satu tahun dianggap sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir tahun.

Sedangkan kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

c) Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dengan stelsel anggapan.

Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian

15

pada akhir tahun besarnya pajak disesuaikan dengan keadaan sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar dari pada pajak menurut anggapan, maka wajib pajak harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali.

2) Asas Pemungutan Pajak

Ada tiga asas yang digunakan untuk memungut pajak, yaitu:

a) Asas Domisili (Asas Tempat Tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal dari dalam negeri maupun luar negeri.

b) Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber diwilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

c) Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara. Misalnya pajak bangsa asing di Indonesia dikenakan pada setiap orang yang bukan berkebangsaan Indonesia yang bertempat tinggal di Indonesia. Asas ini berlaku untuk Wajib Pajak Luar Negeri.

3) Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi menjadi tiga yaitu:

a) Official Assessment System

16

adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-ciri official assessment system:

1) Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak (SKP) oleh fiskus.

b) Self Assessment System

adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-ciri self assessment system:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

2) Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi.

c) With Holding System

adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri-ciri with holding system: wewenang menentukan besarnya pajak yang terutang pada pihak ketiga, pihak selain fiskus dan wajib pajak.

17 2.1.6 Wajib pajak

Wajib Pajak menurut pasal 1 ayat 2 UU KUP No.28 tahun 2007 adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Berdasarkan pengertian tersebut terdapat tiga jenis Wajib Pajak yaitu:

1) Wajib Pajak Badan

2) Wajib Pajak Orang Pribadi dan

3) Wajib Pajak Pemotong/Pemungut Pajak 2.1.7 Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB) adalah pajak negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-undang Nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang Nomor 12 tahun 1994. Pajak Bumi dan Bangunan adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terhutang ditentukan oleh keadaan objek yaitu bumi atau tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak (www.pajak.go.id).

Menurut Mardiasmo (2009:311), pengertian Pajak Bumi dan Bangunan adalah Pajak Bumi dan Bangunan terdiri atas pajak terhadap bumi dan bangunan.

Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya, meliputi tanah dan perairan, serta laut wilayah Republik Indonesia. Bangunan adalah kontruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan.

18

Berdasarkan definisi tersebut Pajak Bumi dan Bangunan adalah penerimaan negara yang berasal dari rakyat atas kebendaan objek atau bumi, tanah dan atau bangunan yang sebagian besar hasilnya diserahkan kepada daerah masing-masing untuk meningkatkan pendapatan daerah tersebut (Artaningsih, 2010:27).

2.1.8 Subjek dan objek Pajak Bumi dan Bangunan

Subjek Pajak Bumi dan Bangunan menurut Undang-undang No. 12 Tahun 1994 adalah orang atau badan yang secara nyata mempunyai hak atas bumi atau memperoleh manfaat atas bumi atau memiliki, menguasai, dan atau memperoleh manfaat atas bangunan. Subjek pajak tersebut yang dikenakan kewajiban membayar pajak menjadi wajib pajak menurut Undang-undang tersebut.

Mardiasmo (2009:313) menyatakan bahwa yang menjadi objek Pajak Bumi dan Bangunan adalah bumi dan atau bangunan. Bumi adalah permukaan bumi atau tubuh bumi yang ada di bawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah Republik Indonesia. Sedangkan bangunan adalah konstruksi teknik yang ditanamkan atau dilekatkan secara tetap pada tanah dan atau perairan. Termasuk dalam pengertian bangunan adalah:

1) Jalan lingkungan dalam satu kesatuan komplek bangunan.

2) Jalan tol 3) Kolam renang 4) Pagar mewah 5) Tempat olahraga

19 6) Galangan kapal, dermaga 7) Taman mewah

8) Tempat penampungan atau kilang minyak, air dan gas, pipa minyak.

9) Fasilitas lain yang memberikan manfaat.

Objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah objek pajak yang:

1) Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk mencari keuntungan lain.

2) Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

3) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah pengembalaan yang dikuasai oleh Desa dan tanah Negara yang belum dibebani suatu hak.

4) Digunakan oleh perwakilan diplomatik, konsulat berdasarkan atas asas timbal balik.

5) Digunakan oleh badan atau perwakilan organisasi internasional ditentukan oleh Menteri Keuangan.

2.1.9 Dasar hukum dan peraturan pelaksanaan Pajak Bumi dan Bangunan Pemungutan pajak harus didasarkan pada Undang-Undang dan peraturan lain yang telah disahkan oleh pemerintah. Pajak Bumi dan Bangunan juga mempunyai dasar hukum di dalam pengenaannya yaitu Undang-Undang No.12 tahun 1985 sebagaimana telah diubah dengan Undang-Undang No.12 tahun 1994.

20

Selain dasar hukum tersebut, ada dasar hukum dan peraturan lainnya yang mengatur pengenaan pajak tersebut yaitu (www.pajakonline.com):

1) PP RI No. 25 tahun 2002 tentang penetapan besarnya nilai jual kena pajak untuk penghitungan pajak bumi dan bangunan.

2) PP RI No. 16 tahun 2000 tentang pembagian hasil penerimaan pajak bumi dan bangunan antara pemerintah pusat dan pemerintah daerah.

3) Kep Men Keu RI No. 19/KMK.04/1986 tentang tata cara pendaftaran objek pajak bumi dan bangunan.

4) Kep Men Keu RI No. 1005/KMK.04/1985 tentang penyetoran pajak bumi dan bangunan.

5) Kep Men Keu RI No. 1007/KMK.04/1985 tentang pelimpahan wewenang penagihan pajak bumi dan bangunan kepada Gubernur Kepala Daerah Tingkat I dan/atau/Bupati/Wali Kotamadya Kepala Daerah Tingkat II.

6) Kep Men Keu RI No. 1008/KMK.04/1985 tentang tata cara penyampaian laporan dan memberikan keterangan dari pejabat yang dalam jabatannya berkaitan langsung/ada hubungannya dengan objek pajak bumi dan bangunan.

7) Kep Men Keu RI No. 1009/KMK.04/1985 tentang pelaksanaan pembagian hasil penerimaan pajak bumi dan bangunan.

8) Kep Men Keu RI No. 523/KMK.04/1998 tentang penentuan klasifikasi dan besarnya nilai jual objek pajak sebagai dasar pengenaan pajak bumi dan bangunan.

21

9) Kep Men Keu RI No. 268/KMK.04/1995 tentang tata cara penagihan pajak bumi dan bangunan dan penunjukan pejabat yang berwenang mengeluarkan surat paksa.

10) Kep Men Keu RI No. 362/KMK.04/1999 tentang pemberian pengurangan pajak bumi dan bangunan.

11) Kep Men Keu RI No. 83/KMK.04/2000 tentang pembagian biaya pemungutan pajak bumi dan bangunan.

12) Kep Men Keu RI No. 83/KMK.04/2000 tentang pembagian dan penggunaan biaya pemungutan pajak bumi dan bangunan.

13) Kep Men Keu RI No. 555/KMK.03/2002 tentang pelimpahan wewenang penerbitan surat kuasa umum kepada kepala kantor pelayanan pajak bumi dan bangunan.

14) Kep Men Keu RI No. 112/KMK.04/2000 tentang bentuk formulir keputusan penetapan pembagian hasil penerimaan pajak bumi dan bangunan (KP-PHP-PBB) dan surat perintah membayar biaya pemungutan pajak bumi dan bangunan (SPM-BP-PBB).

15) Kep Men Keu RI No. 201/KMK.04/2000 tentang penyesuaian besarnya nilai objek pajak tidak kena pajak sebagai dasar perhitungan pajak bumi dan bangunan.

2.1.10 Tarif dan dasar pengenaan Pajak Bumi dan Bangunan

Tarif dan dasar pengenaan Pajak Bumi dan Bangunan menurut Undang- undang No.12 tahun 1994 pasal 5 disebutkan bahwa tarif yang dikenakan atas objek pajak adalah sebesar 0,5% (lima persepuluh persen). Menurut Undang-

22

undang No.12 tahun 1994 pasal 6 dinyatakan bahwa dasar pengenaan pajak adalah Nilai Jual Objek Pajak (NJOP). Besarnya NJOP ditetatpkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerahnya. Dasar penghitungan pajak adalah Nilai Jual Kena Pajak (NJKP) yang ditetapkan serendah-rendahnya 20% (dua puluh persen) dan setinggi-tingginya 100% (seratus persen) dari NJOP. Besarnya NJKP ditetapkan dengan peraturan pemerintah dengan memperhatikan kondisi ekonomi nasional.

Penetapan besarnya tarif NJKP mengalami beberapa perubahan peraturan seperti peraturan pemerintah No. 46 tahun 1985, peraturan pemerintah No. 48 tahun 1997, peraturan pemerintah No. 46 tahun 2000, peraturan pemerintah No.

25 tahun 2002. Pada peraturan pemerintah No. 25 tahun 2002 ditetapkan bersarnya persentase Nilai Jual Kena Pajak (NJKP) adalah

1) Sebesar 40% dari Nilai Jual Objek Pajak (NJOP) 1) Objek pajak perkebunan.

2) Objek pajak kehutanan.

3) Objek pajak pertambangan.

4) Objek pajak lainnya, yang wajib pajaknya perorangan dengan NJOP atas bumi dan bangunan Rp.1.000.000.000,- atau lebih.

2) Sebesar 20% dari Nilai Jual Objek pajak (NJOP)

a) Objek pajak lainnya yang NJOP-nya kurang dari Rp.1.000.000.000,- jadi besarnya pajak terhutang dihitung sebagai berikut:

NJKP = persentase x (NJOP-NJOPTKP)

23

Besarnya pajak terhutang = tarif pajak x NJKP

= 0,5% x persentase NJKP x (NJOP-NJOPTKP)

Berdasarkan Keputusan Menteri Keuangan No: 201/KMK.04/2000 tanggal 6 Juni 2000 ditetapkan batas Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) maksimum sebesar Rp12.000.000,- per wajib pajak dan ditetapkan secara regional. Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan menetapkan NJOPTKP dengan mempertimbangkan pendapat Gubernur/Bupati/Walikota (Pemerintah Daerah) setempat (Mardiasmo, 2009:315).

2.1.11 Sistem pemungutan Pajak Bumi dan Bangunan Sistem pemungutan Pajak Bumi dan Bangunan terdiri dari:

1) Official Assessment System, diterapkan dalam hal pelunasan Pajak Bumi dan Bangunan (PBB) dan juga diterapkan dalam penentuan besarnya Pajak Bumi dan Bangunan, dimana Kantor Pelayanan Pajak (KPP) akan mengeluarkan surat ketetapan pajak mengenai besarnya Pajak Bumi dan Bangunan yang terhutang setiap tahun. Jadi wajib pajak tidak perlu menghitung sendiri, tetapi cukup membayar PBB berdasarkan Surat Pemberitahuan Pajak Terhutang (SPPT) yang dikeluarkan oleh Kantor Pelayanan Pajak (KPP) dimana tempat objek pajak tersebut terdaftar.

2) Selft Assessment System, contohnya diterapkan dalam kegiatan menyerahkan Surat Pemberitahuan Objek Pajak (SPOP) dan dalam hal pengisian SPOP (http://www.pajakonline.com/seputar-sistem-pemungutan-pajak -indonesia).

24

Sistem pemungutan Pajak Bumi dan Bangunan melibatkan 3 (tiga) instansi yang terkait yaitu:

1) Kantor Pelayanan Pajak Bumi dan Bangunan

Kantor Pelayanan Pajak Bumi dan Bangunan di wilayah Kabupaten/Kotamadya bertugas melaksanakan pendataan objek pajak, menetapkan pajak terhutang, menerbitkan formulir-formulir yang digunakan dalam pemungutan Pajak Bumi dan Bangunan dan melimpahkan pembagian formulir tersebut kepada tiap-tiap Pemerintah Daerah Tingkat II/Kotamadya.

2) Pemerintah Daerah Tingkat II/Kotamadya

Melalui dinas pendapatan daerah atau badan pengelola keuangan Kabupaten yaitu melaksanakan tugas menerima formulir sebagai dasar melaksanakan kegiatan pungutan Pajak Bumi dan Bangunan dan mendistribusikan formulir tersebut kepada wajib pajak dan petugas pemungut pada masing-masing kecamatan di wilayah yang bersangkutan.

3) Tempat Pembayaran/Bank

Bank sebagai tempat pemungutan Pajak Bumi dan Bangunan yaitu menerima pembayaran Pajak Bumi dan Bangunan dari wajib pajak maupun petugas pemungut dimana hasil penerimaan Pajak Bumi dan Bangunan dilimpahkan kembali kepada Kantor Pelayanan Pajak di wilayah Kabupaten/Kotamadya.

Sesuai dengan Undang-Undang Nomor 12 Tahun 1994, bahwa pemungutan Pajak Bumi dan Bangunan diserahkan kepada daerah, sebagaimana disebutkan pada pasal 14 Undang-Undang tersebut, yaitu Menteri Keuangan dapat melimpahkan

25

kewenangan penagihan pajak kepada Gubernur dan atau Bupati/ Walikotamadya Kepala Daerah Tingkat II.

Sedangkan dalam pelaksanaan selanjutnya dapat dilimpahkan kepada Camat dan Lurah selaku perangkat daerah Kabupaten/Kota. Berdasarkan hal tersebut Pemerintah Daerah Tingkat II merupakan salah satu instansi yang diberikan wewenang untuk melaksanakan penagihan Pajak Bumi dan Bangunan.

Pelimpahan penagihan ini maksudnya adalah bahwa Pemerintah Daerah Tingkat II hanya sebagai pemungut pajak, sedangkan pendataan objek pajak dan penetapan pajak terhutang tetap menjadi wewenang Menteri Keuangan (Mangunsong, 2002:32). Hal tersebut berdasarkan Surat Keputusan Menteri Keuangan No. 1007/KMK.04/1985 tentang pelimpahan wewenang penagihan Pajak Bumi dan Bangunan, maka Daerah Tingkat II/Kotamadya melalui Dinas Pendapatan Daerah diharapkan dapat melaksanakan sistem pemungutan secara efektif dan efisien.

2.1.12 Pembayaran Pajak Bumi dan Bangunan

Tata cara pembayaran Pajak Bumi Dan Bangunan diatur dalam pasal 11 Undang-Undang Nomor 12 Tahun 1994 Tentang Pajak Bumi dan Bangunan, adalah sebagai berikut:

1) Pajak yang terhutang berdasarkan Surat Pemberitahuan Pajak Terhutang (SPPT) sebagaimana dimaksud dalam Pasal 10 Ayat 1 harus dilunasi selambat-lambatnya enam bulan sejak tanggal diterimanya Surat Pemberitahuan Pajak Terhutang (SPPT) oleh wajib pajak.

26

2) Pajak yang terhutang berdasarkan Surat Ketetapan Pajak (SKP) sebagaimana dimaksud dalam Pasal 10 Ayat (3) dan Ayat (4) harus dilunasi selambat- lambatnya 1 bulan sejak tanggal diterimanya Surat Ketetapan Pajak (SKP) oleh wajib pajak.

3) Pajak yang terhutang yang pada saat jatuh tempo pembayarannya tidak dibayar atau kurang dibayar dikenakan denda administrasi sebesar 2% (dua persen) sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan.

4) Denda administrasi sebagaimana dimaksud dalam Ayat (3) ditambah dengan hutang pajak yang belum atau kurang ditagih dengan Surat Tagihan Pajak (STP) yang harus dilunasi selambat-lambatnya satu bulan sejak tanggal dikirimkannya STP oleh wajib pajak.

5) Pajak yang terhutang dibayar di Bank, Kantor Pos, dan Giro dan tempat lain yang ditunjuk oleh Menteri Keuangan.

6) Tata cara pembayaran dan penagihan sebagaimana dimaksud dalam Ayat (1), (2), (3), (4), (5) diatur oleh Menteri Keuangan.

2.1.13 Sistem pengenaan Pajak Bumi dan Bangunan

Untuk memudahkan pelaksanaannya, administrasi Pajak Bumi dan Bangunan mengelompokkan objek pajak berasarkan karakteristiknya dalam beberapa sektor yaitu sektor pedesaan, perkotaan, perkebunan, perhutanan, dan pertambangan.

1) Sektor Pedesaan, yaitu objek Pajak Bumi dan Bangunan dalam suatu wilayah yang memiliki ciri-ciri pedesaan, seperti: sawah, ladang, empang, dan lain-lain.

27

2) Sektor Perkotaan, yaitu objek Pajak Bumi dan Bangunan dalam suatu wilayah yang memiliki ciri-ciri suatu daerah perkotaan, seperti:

pemukiman elit, real estate, komplek, pertokoan industri, perdagangan, dan jasa.

3) Sektor Perkebunan, yaitu objek Pajak Bumi dan Bangunan yang diusahakan oleh badan usaha milik Negara atau daerah maupun swasta.

4) Sektor Perhutanan, yaitu objek Pajak Bumi dan Bangunan dibidang usaha yang menghasilkan komoditas hasil hutan, seperti: kayu tebangan, rotan, dammar, dan lain-lain.

5) Sektor Pertambangan, yaitu objek Pajak Bumi dan Bangunan dibidang usaha yang menghasilkan komoditas hasil tambang, seperti: emas, batubara, minyak, gas bumi, dan lain-lain.

2.1.14 Tahun pajak, saat dan tempat yang menentukan pajak terhutang Menurut Undang-Undang No.12 tahun 1994 pasal 8 dinyatakan bahwa tahun pajak untuk Pajak Bumi dan Bangunan adalah sama dengan tahun takwim atau tahun kalender yaitu keadaan tanggal 1 Januari sampai 31 Desember. Jadi saat menentukan pajak terhutang adalah pada tanggal 1 Januari. Tempat menentukan pajak terhutang adalah:

1) Untuk wilayah Jakarta, Pajak Bumi dan Bangunan terhutang di wilayah daerah khusus Ibu Kota Jakarta.

2) Untuk daerah lain, di wilayah Kabupaten Tingkat II atau Kota Madya Daerah Tingkat II tempat objek pajak berada.

28

2.1.15 Pendaftaran, pendataan dan penetapan pajak terhutang Pajak Bumi dan Bangunan

Berdasarkan pendataan objek pajak maka subjek yang memiliki atau yang mempunyai hak atas objek, menguasai atau memperoleh manfaat dari Pajak Bumi Dan Bangunan, wajib mendaftarkan objek pajak dengan mengisi Surat Pemberitahuan Objek Pajak (SPOP) dan menyerahkan kepada Direktorat Jenderal Pajak. SPOP harus diisi dengan jelas, benar, lengkap dan tepat waktu serta di tandatangani dan disampaikan kepada Direktorat Jenderal Pajak yang wilayah kerjanya meliputi letak objek pajak selambat-lambatnya 30 hari setelah diterimanya SPOP oleh subjek pajak. Dirjen Pajak akan Menerbitkan Surat Pemberitahuan Pajak Terutang (SPPT) berdasarkan SPOP yang diterimanya.

Direktorat Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak (SKP) dalam hal sebagai berikut:

1) Apabila SPOP tidak disampaikan dan setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam Surat Teguran.

2) Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang terhutang lebih besar dari jumlah pajak yang terhitung berdasarkan SPOP yang disampaikan oleh wajib pajak.

2.1.16 Pembagian hasil penerimaan Pajak Bumi dan Bangunan

Hasil penerimaan Pajak Bumi dan Bangunan merupakan penerimaan Negara yang dibagi antara pemerintah pusat dan pemerintah daerah dengan imbangan sekurang-kurangnya 90% untuk Pemerintah Daerah Tingkat II dan Pemerintah Daerah Tingkat I sebagai pendapatan daerah yang bersangkutan

29

sedangkan sisanya 10% merupakan bagian dari pemerintah pusat. Menurut peraturan pemerintah No.16 tahun 2000 tentang perimbangan Pajak Bumi Dan Bangunan untuk pemerintah daerah bahwa 20% penerimaan Pajak Bumi Dan Bangunan untuk Pemerintah Daerah Tingkat I dan 80% penerimaan Pajak Bumi Dan Bangunan untuk Pemerintah Daerah Tingkat II dengan perincian sebagai berikut:

Pemerintah Pusat = 10%

Biaya Pungutan = 9% (10% x 90%)

Pemerintah Daerah Tingkat I = 16,2% (20% x 81%) Pemerintah Daerah Tingkat II = 64,8% (80% x 81%) 2.1.17 Hak dan kewajiban dalam bidang Pajak Bumi dan Bangunan

1) Fiskus

Sesuai ketentuan Umum dan Tata Cara Perpajakan tentang hak dan kewajiban fiskus dalam bidang Pajak Bumi dan Bangunan dapat dirinci antara lain sebagai berikut:

a) Meminta data atau keterangan pendukung dalam memberikan informasi perpajakan khususnya Pajak Bumi dan Bangunan, serta wajib memberikan kepada wajib pajak berupa informasi yang dibutuhkan wajib pajak baik secara lisan maupun tertulis.

b) Pelayanan pendaftaran objek pajak baru berhak meminta kelengkapan yang dipersyaratkan dan wajib memberikan pelayanan pendaftaran objek pajak baru dan memberikan Surat Pemberitahuan Pajak Terhutang (SPPT).

30

c) Pelayanan mutasi objek pajak atau subjek Pajak Bumi dan Bangunan berhak meminta kelengkapan yang dipersyaratkan dan wajib memberikan dan memproses pelayanan permohonan mutasi memberikan Surat Pemberitahuan Pajak Terhutang (SPPT).

d) Memberikan dan memproses pelayanan pembetulan Surat Pemberitahuan Pajak Terhutang (SPPT).

e) Hal pelayanan permohonan keberatan Pajak Bumi dan Bangunan, banding, pengurangan, pengembalian kelebihan pembayaran berhak meminta kelengkapan yang dipersyaratkan dan wajib menerimanya serta memberikan jawaban atas permohonan tersebut di atas.

2) Wajib Pajak

Sesuai ketentuan Umum dan Tata Cara Perpajakan tentang hak dan kewajiban fiskus dalam bidang Pajak Bumi dan Bangunan dapat dirinci antara lain sebagai berikut:

a) Mendapatkan informasi di bidang perpajakan khususnya Pajak Bumi dan Bangunan serta wajib memberikan keterangan atau data pendukung yang diperlukan untuk mendapatkan informasi yang dimaksud.

b) Memperoleh pelayanan pendaftaran objek Pajak Bumi dan Bangunan baru serta memperoleh dan menerima Surat Pemberitahuan Pajak Terhutang (SPPT).

c) Mengisi Surat Pemberitahuan Objek Pajak (SPOP) dengan jelas, benar, dan lengkap serta ditandatangani.

31

d) Mendapatkan pelayanan mutasi objek atau subjek pajak dan wajib mengajukan permohonan tertulis.

e) Memperoleh pelayanan pembetulan, menerima Surat Keputusan Penyelesaian Pembetulan dan wajib mengajukan permohonan tertulis.

f) Berhak mengajukan permohonan keberatan Pajak Bumi dan Bangunan dan mendapat jawaban atas pengajuan keberatan serta wajib mengajukan permohonan tertulis dalam bahasa indonesia dengan alasan-alasan yang jelas.

g) Berhak mengajukan permohonan banding Pajak Bumi dan Bangunan paling lambat 3 bulan setelah diterimanya Keputusan Surat Keberatan dan menerima jawaban atas permohonan banding serta wajib mengajukan permohonan tertulis dalam bahasa indonesia kepada Kantor Pelayanan Pajak setempat paling lambat 3 bulan setelah diterimanya Surat Keputusan Keberatan.

h) Berhak mengajukan permohonan pengurangan dan mendapat jawaban atas pengajuan pengurangan Pajak Bumi dan Bangunan serta wajib mengajukan permohonan tertulis paling lambat 3 bulan sejak diterimanya Surat Pemberitahuan Pajak Terhutang (SPPT).

i) Memperoleh jawaban atas permohonan pengembalian kelebihan pembayaran Pajak Bumi dan Bangunan.

2.1.18 Administrasi Pajak Bumi dan Bangunan

Administrasi yang terkait dalam prosedur pemungutan Pajak Bumi dan Bangunan yaitu:

32

1) Pendataan. Pendataan adalah keinginan untuk memperoleh, mengumpulkan, melengkapi, dan menata usahakan data objek dan subjek sebagai salah satu bahan untuk menetapkan besarnya Pajak Bumi dan Bangunan terhutang.

2) Penilaian. Penilaian adalah kegiatan menghitung nilai jual bumi dan bangunan secara merata dan seadil mungkin berdasarkan karakteristik objek pajak dan sesuai dengan nilai jualnya.

3) Pengenaan. Pengenaan adalah kegiatan perhitungan, penetapan, dan pembebanan pajak terutang dengan unsur pokok didalamnya yaitu tarif, Nilai Jual Kena Pajak (NJKP), Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP), dan tata cara perhitungannya.

4) Penerimaan dan Penagihan. Penerimaan adalah kegiatan administrasi Pajak Bumi dan Bangunan yang berkaitan dengan pembayaran, pemungutan, penyetoran, penagihan, pelimpahan, dan pembagian hasil penerimaan Pajak Bumi dan Bangunan. Sedangkan penagihan adalah serangkaian tindakan agar wajib pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

5) Keberatan dan Pengurangan. Keberatan terjadi karena:

a) Wajib pajak merasa Surat Pemberitahuan Pajak Terhutang (SPPT) atau Surat Ketetapa Pajak (SKP) tidak sesuai dengan keadaan sebenarnya,

33

mengenai luas objek Pajak Bumi dan atau Bangunan; klasifikasi objek Pajak Bumi dan atau Bangunan; penetapan atau pengenaan.

b) Perbedaan penafsiran Undang-Undang antara wajib pajak dan fiskus, antara lain penetapan subjek pajak sebagai wajib pajak; objek pajak yang seharusnya tidak dikenakan Pajak Bumi dan Bangunan;

penerapan Nilai Jual Kena Pajak (NJKP); penetapan saat pajak terutang tanggal jatuh tempo.

Pengurangan Pajak Bumi dan Bangunan adalah pemberian keringanan pajak yang terutang atas objek pajak dalam hal:

a) Wajib pajak orang pribadi atau badan karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak dan atau karena sebab-sebab tertentu lainnya, yaitu objek pajak berupa lahan pertanian, perkebunan, perikanan atau peternakan yang hasilnya sangat terbatas yang dimiliki, dikuasai, dan atau dimanfaatkan oleh wajib pajak orang pribadi yang berpenghasilan rendah yang nilai jualnya meningkat akibat adanya pembangunan atau perkembangan lingkungan; objek pajak yang dimiliki, dikuasai, dan atau dimanfaatkan oleh wajib pajak orang pribadi yang penghasilannya semata-mata berasal dari pensiunan, sehingga kewajiban PBB-nya sulit dipenuhi; objek pajak yang dimiliki, dikuasai, dan atau dimanfaatkan oleh wajib pajak orang pribadi yang berpenghasilan rendah sehingga kewajiban PBB-nya sulit dipenuhi; objek pajak yang dimiliki, dikuasai, dan atau dimanfaatkan oleh wajib pajak veteran pejuang kemerdekaan dan veteran pembela

34

kemerdekaan; objek pajak yang dimiliki, dikuasai, dan dimanfaatkan oleh wajib pajak badan yang mengalami kerugian dan kesulitan likuiditas yang serius sepanjang tahun, sehingga tidak dapat memenuhi kewajiban rutin.

b) Wajib pajak orang pribadi dan atau badan dalam hal objek pajak yang terkena bencana alam (gempa bumi, banjir, tanah longsor, gunung meletus, dan sebagainya) atau sebab-sebab lain yang luar biasa (kebakaran, kekeringan, wabah penyakit dan hama tanaman) (www.pajak.go.id).

2.1.19 Kesadaran wajib pajak

Menurut Kamus Umum Bahasa Indonesia, kesadaran adalah keadaan tahu, mengerti dan merasa. Bila seseorang hanya mengetahui berarti kesadaran hukumnya masih rendah. Idealnya untuk mewujudkan sadar dan peduli pajak, masyarakat harus terus diajak untuk mengetahui, mengakui, menghargai dan mentaati ketentuan perpajakan yang berlaku. Kesadaran untuk mematuhi ketentuan (hukum pajak) yang berlaku tentu menyangkut faktor-faktor apakah ketentuan tersebut telah diketahui, diakui, dihargai dan ditaati. Sholichah dan Istiqomah (2005) mengatakan bahwa kesadaran perpajakan berkonsekuensi logis untuk wajib pajak agar mereka rela memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan dengan cara membayar pajak secara tepat waktu dan tepat jumlah.

Dapat disimpulkan pengertian dari kesadaran wajib pajak adalah suatu kondisi dimana wajib pajak mengetahui, mengakui, menghargai dan mentaati

35

ketentuan perpajakan yang berlaku serta memiliki kesungguhan dan keinginan untuk memenuhi kewajiban pajaknya dengan cara membayar pajak secara tepat waktu dan tepat jumlah. Meningkatnya pengetahuan perpajakan masyarakat melalui pendidikan perpajakan baik formal maupun non formal akan berdampak positif terhadap kesadaran wajib pajak untuk membayar pajak (Hardiningsih dan Nila Yulianawati, 2011:130).

Kesadaran wajib pajak atas perpajakan amatlah diperlukan guna meningkatkan kepatuhan wajib pajak. Secara empiris juga telah dibuktikan bahwa makin tinggi kesadaran perpajakan wajib pajak maka makin tinggi tingkat kepatuhan wajib pajak (Suyatmin, 2004).

2.1.20 Sanksi perpajakan

Menurut Mardiasmo (2009:47), sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma perpajakan. Dalam Undang-Undang perpajakan dikenal dua macam sanksi perpajakan, yaitu sanksi administrasi dan sanksi pidana (Burton, 2002). Sanksi administrasi merupakan pembayaran kerugian negara, khususnya yang berupa denda, bunga, dan kenaikan. Sanksi pidana merupakan sanksi berupa siksaan atau penderitaan (Ilyas, 2011:538). Merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi. Hutagaol, dkk (2007:189) mengatakan bahwa, sanksi perpajakan dikenakan kepada Wajib Pajak yang tidak patuh dalam memenuhi kewajiban perpajakannya. Penerapan sanksi perpajakan baik sanksi

36

administrasi (denda, bunga dan kenaikan) maupun sanksi pidana (kurungan atau penjara) mendorong kepatuhan wajib pajak. Namun penerapan sanksi harus konsisten dan berlaku terhadap semua wajib pajak yang tidak memenuhi kewajiban perpajakan. Sanksi PBB dimulai dari yang teringan, yaitu berupa peringatan dan teguran, sampai yang terberat yaitu kurungan dan sita. Sanksi PBB yang banyak diterapkan adalah dengan denda, yaitu sebesar 2% (dua persen) dari pokok ketetapan pajak terhutangnya pada tahun yang bersangkutan. Denda PBB diberlakukan jika wajib pajak tidak melaksanakan pembayaran PBB-nya dalam batas waktu yang telah ditetapkan (Kahono, 2003:42).

Penelitian yang dilakukan oleh Yadnyana (2010) menemukan bahwa sikap Wajib Pajak terhadap kewajiban perpajakan yang berupa sanksi pajak berpengaruh pada kepatuhan Wajib Pajak.

2.1.21 Kepatuhan wajib pajak

Kepatuhan berasal dari kata dasar patuh, yang menurut Kamus Umum Bahasa Indonesia patuh berarti suka menurut perintah, taat pada perintah atau aturan, berdisiplin. Sedangkan kepatuhan berati bersifat patuh, ketaatan, tunduk, atau patuh pada ajaran atau aturan. Jadi kepatuhan wajib pajak yaitu suatu ketaatan wajib pajak untuk melakukan ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan atau diharuskan untuk dilaksanakan (Pramushinta dan Baldric Siregar, 2011). Menurut Santoso (2008:88) kepatuhan perpajakan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Menurut Chau dan Patrick

37

Leung (2009), kepatuhan yang tidak meningkat akan mengancam upaya pemerintah untuk meningkatkan kesejahteraaan masyarakat.

Ada dua macam kepatuhan (Supadmi, 2009:216), yaitu :

1) Kepatuhan Formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

2) Kepatuhan Material adalah suatu keadaan dimana Wajib Pajak secara substantif/hakekat memenuhi semua ketentuan material perpajakan, yakni sesuai dengan isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat meliputi kepatuhan formal.

2.1.22 Wajib pajak patuh

Sesuai dengan Keputusan Menteri Keuangan Nomor 192/PMK.03/2007, Wajib Pajak dapat ditetapkan sebagai Wajib Pajak patuh yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak apabila memenuhi semua syarat sebagai berikut.

1) Tepat waktu dalam menyampaikan Surat Pemberitahuan.

2) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau meunda pembayaran pajak.

38

3) Laporan keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 (tiga) tahun berturut-turut.

4) Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 5 (lima) tahun terakhir.

2.1.23 Hubungan antara kesadaran wajib pajak dengan kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan (PBB)

Kesadaran wajib pajak adalah suatu kondisi dimana wajib pajak mengetahui, memahami dan melaksanakan ketentuan perpajakan dengan benar dan sukarela. Meningkatnya pengetahuan perpajakan masyarakat melalui pendidikan perpajakan baik formal maupun non formal akan berdampak positif terhadap kesadaran wajib pajak untuk membayar pajak (Hardiningsih dan Nila Yulianawati, 2011:130). Semakin tinggi tingkat kesadaran wajib pajak maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan pelaporan wajib pajak. Penelitian Wuri (2009) menemukan bahwa kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak. Semakin tinggi tingkat kesadaran wajib pajak maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan.

2.1.24 Hubungan antara sanksi perpajakan dengan kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan (PBB)

Undang-undang perpajakan dan peraturan secara garis besar berisikan hak dan kewajiban, tindakan yang diperkenanakan dan yang tidak diperkenankan

39

masyarakat. Supaya undang-undang dan peraturan tersebut dipatuhi, maka harus ada sanksi bagi pelanggarnya, demikian juga untuk hukum pajak (Nugroho, 2006:32). Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Semakin banyak pelanggaran yang dilakukan oleh wajib pajak maka semakin berat sanksi yang diterima. Pemahaman wajib pajak terhadap peraturan perpajakan yang berlaku juga sangatlah penting guna dapat melaksanakan dan memenuhi kewajiban di perpajakan sesuai dengan ketentuan perpajakan ( Ratna Sari dan Afriyanti, 2012:75). Penelitian yang dilakukan oleh Indrayani (2011) dan Frederica (2008:278) mengemukakan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. Jika persepsi wajib pajak tentang sanksi perpajakan meningkat maka kepatuhan wajib pajak pun meningkat.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian yang dilakukan oleh Wuri (2009), variabel yang digunakan dalam penelitian ini adalah kualitas pelayanan, biaya kepatuhan pajak, kesadaran wajib pajak dan kepatuhan wajib pajak badan. Teknik analisis yang digunakan yaitu regresi linear berganda. Hasil penelitian menunjukkan bahwa kualitas pelayanan dan kesadaran wajib pajak berpengaruh positif pada kepatuhan pelaporan Wajib Pajak Badan pada Kantor Pelayanan Pajak Madya Denpasar, sedangkan biaya kepatuhan pajak berpengaruh negatif. Persamaan dan perbedaan penelitian ini dengan penelitian sebelumnya adalah sama-sama menggunakan variabel kesadaran wajib pajak sebagai variabel bebas dan variabel kepatuhan

40

pajak sebagai variabel terikat. Sedangkan perbedaan penelitian ini terletak pada variabel bebas biaya kepatuhan dan kualitas pelayanan serta pada tahun penelitiannya. Karena dalam penelitian ini menggunakan dua variabel bebas yaitu kesadaran wajib pajak dan sanksi perpajakan.

Penelitian Harry (2011) menggunakan variabel kewajiban moral dan sanksi perpajakan dan kepatuhan wajib pajak orang pribadi. Teknik analisis yang digunakan yaitu regresi linear berganda. Hasil penelitian menunjukkan bahwa kewajiban moral dan sanksi perpajakan berpengaruh positif pada kepatuhan pelaporan Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Badung Utara. Persamaan dan perbedaan penelitian ini dengan penelitian sebelumnya adalah sama-sama menggunakan variabel sanksi perpajakan sebagai variabel bebas dan variabel kepatuhan pajak sebagai variabel terikat. Sedangkan perbedaan penelitian ini terletak pada lokasi penelitian, variabel bebas kewajiban moral serta pada tahun penelitiannya. Karena dalam penelitian ini menggunakan dua variabel bebas yaitu kesadaran wajib pajak dan sanksi perpajakan.

Penelitian Arthaningsih (2010) memiliki persamaan dengan penilitian ini dalam hal lokasi penelitian di KPP Pratama Denpasar Timur dan objek penelitian yaitu Pajak Bumi dan Bangunan. Perbedaannya terletak pada teknik anilisis yang digunakan, dalam penelitian ini teknik analisis yang digunakan adalah teknik regresi linear berganda.

Penelitian Nugroho (2006) memiliki persamaan dengan penelitian ini pada variabel bebas yang digunakan yaitu sikap wajib pajak pada pelaksanaan sanksi denda dan kesadaran perpajakan serta variabel terikat yaitu kepatuhan wajib

41

pajak. Sedangkan perbedaannya terletak pada variabel bebas pelayanan fiskus dan lokasi penelitiannya.

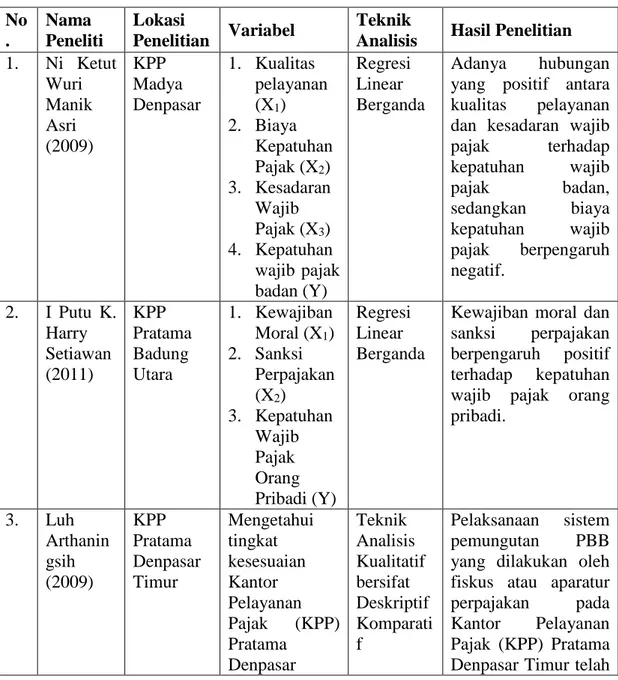

Tabel 2.1 Ringkasan Hasil Penelitian Sebelumnya No

.

Nama Peneliti

Lokasi

Penelitian Variabel Teknik

Analisis Hasil Penelitian 1. Ni Ketut

Wuri Manik Asri (2009)

KPP Madya Denpasar

1. Kualitas pelayanan (X1) 2. Biaya

Kepatuhan Pajak (X2) 3. Kesadaran

Wajib Pajak (X3) 4. Kepatuhan wajib pajak badan (Y)

Regresi Linear Berganda

Adanya hubungan yang positif antara kualitas pelayanan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak badan, sedangkan biaya kepatuhan wajib pajak berpengaruh negatif.

2. I Putu K.

Harry Setiawan (2011)

KPP Pratama Badung Utara

1. Kewajiban Moral (X1) 2. Sanksi

Perpajakan (X2) 3. Kepatuhan

Wajib Pajak Orang Pribadi (Y)

Regresi Linear Berganda

Kewajiban moral dan sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi.

3. Luh Arthanin gsih (2009)

KPP Pratama Denpasar Timur

Mengetahui tingkat kesesuaian Kantor Pelayanan Pajak (KPP) Pratama

Denpasar

Teknik Analisis Kualitatif bersifat Deskriptif Komparati f

Pelaksanaan sistem pemungutan PBB yang dilakukan oleh fiskus atau aparatur perpajakan pada Kantor Pelayanan Pajak (KPP) Pratama Denpasar Timur telah

42 Timur dalam memenuhi pelaksanaan sistem pemungutan Pajak Bumi Dan Bangunan berdasarkan UU No. 12 tahun 1994

sesuai dengan peraturan perpajakan yang berlaku yaitu UU No. 12 Tahun 1994.

No .

Nama Peneliti

Lokasi Penelitian

Variabel Teknik Analisis

Hasil Penelitian 4. Agus

Nugroho Jatmiko (2006)

Studi Empiris terhadap WP OP di Kota Semarang

1. Sikap WP pada

pelaksnaan sanksi denda (X1) 2. Pelayanan

Fiskus (X2) 3. Kesadaran

Perpajakan (X3) 4. Kepatuhan

Wajib Pajak (Y)

Regresi Linear Berganda

Sikap wajib pajak pada pelaksanaan sanksi denda, pelayanan fiskus dan kesadaran perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.

Sumber: Hasil penelitian sebelumnya, 2012 (data diolah)

2.3 Rumusan Hipotesis

Berdasarkan pada teori yang ada serta hasil-hasil penelitian sebelumnya, maka hipotesis yang akan dikemukakan dalam penelitian ini adalah sebagai berikut.

1) Pengaruh kesadaran wajib pajak pada kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan (PBB) di Kantor Pelayanan Pajak Pratama Denpasar Timur.

Kesadaran Wajib Pajak adalah suatu kondisi dimana wajib pajak mengetahui, memahami dan melaksanakan ketentuan perpajakan dengan benar dan sukarela.

43

Semakin tinggi tingkat kesadaran wajib pajak maka pengetahuan, pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan wajib pajak. Wuri (2009) dalam penelitiannya menemukan bahwa kesadaran wajib pajak berpengaruh positif pada kepatuhan pelaporan wajib pajak.

Berdasarkan penjelasan di atas dapat dikembangkan hipotesis penelitian sebagai berikut.

H1 : Kesadaran wajib pajak berpengaruh positif pada kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan (PBB) di Kantor Pelayanan Pajak Pratama Denpasar Timur.

2) Pengaruh sanksi perpajakan pada kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan (PBB) di Kantor Pelayanan Pajak (KPP) Pratama Denpasar Timur.

Undang-undang perpajakan dan peraturan pelaksanaannya tidak memuat jenis penghargaan bagi wajib pajak yang patuh dalam melaksanakan kewajiban perpajakannya. Walaupun tidak mendapatkan penghargaan atas kepatuhannya dalam melaksanakan kewajiban perpajakan, wajib pajak akan dikenakan sanksi apabila sengaja tidak memenuhi kewajiban perpajakannya. wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Semakin banyak pelanggaran yang dilakukan oleh wajib pajak maka semakin berat sanksi yang diterima. Berdasarkan jurnal yang dibuat oleh Muliari dan Ery Setiawan (2011) mengemukakan bahwa sanksi perpajakan berpengaruh positif dan signifikan pada kepatuhan perpajakan.

Berdasarkan hal tersebut, maka hipotesis yang diajukan pada penelitian ini adalah: