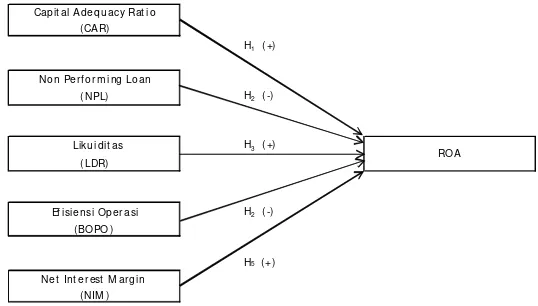

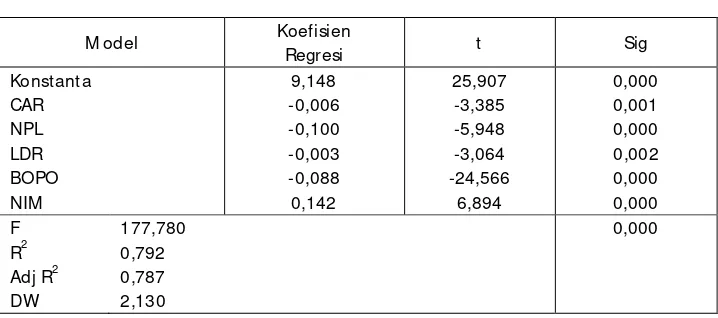

ANALISIS PENGARUH RASIO CAR, NPL, LDR, BOPO, DAN NIM TERHADAP KINERJA BANK UMUM DI INDONESIA Analisis Pengaruh Rasio CAR, NPL, LDR, BOPO,Dan NIM Terhadap Kinerja Bank Umum Di Indonesia (Studi pada Bank di Indonesia Periode 2010-2011).

Teks penuh

Gambar

Dokumen terkait

(2007) found (1) that with a constant company’s financial condition, there was a positive correlation between the bond rating and takeover defenses at investment

Figure 1-4 shows what Visual Studio looks like after building the default Windows program, complete with Output window}. Don’t sweat the posi- tions of

Peningkatan indeks harga yang dibayar petani disebabkan oleh meningkatnya indeks pada kelompok BPPBM sebesar 0.46 persen sedangkan indeks konsumsi rumah

Kemampuan fisik mempunyai uji t yang signifikan sehingga dapat disimpulkan bahwa penelitian ini berhasil menunjukkan pengaruh yang signifikan antara variabel kemampuan fisik

Sharp Elektronik Indonesia Cabang Palembang dimana belum adanya aplikasi khusus yang digunakan dalam pengolahan data pendistribusian dan penjualan barang elektronik

Dimana penulisan ilmiah ini mempunyai tujuan agar para wisatawan mengetahui informasi mengenai pariwisata, khususnya informasi mengenai data objek wisata dan data hotel yang terdapat

Tata cara dan jadwal penyelenggaraan pemilihan tercantum dalam Buku Pedoman Pemilihan Dosen Berprestasi, Kaprodi Berprestasi, Laboran Berprestasi, Pustakawan

[r]