PERTANGGUNGJAWABAN PIDANA KORPORASI

YANG MELAKUKAN TINDAK PIDANA

PERPAJAKAN

I KADEK AGUS SUPARMAN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

ii

PERTANGGUNGJAWABAN PIDANA KORPORASI

YANG MELAKUKAN TINDAK PIDANA

PERPAJAKAN

I KADEK AGUS SUPARMAN 1490561001

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

iii

PERPAJAKAN

Tesis ini untuk memperoleh gelar Magister Pada Program Studi Ilmu Hukum Program Pascasarjana Universitas Udayana

I KADEK AGUS SUPARMAN 1490561001

PROGRAM MAGISTER

PROGRAM STUDI MAGISTER (S2) ILMU HUKUM

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

iv

Pembimbing I, Pembimbing II,

Prof. Dr. I Ketut Rai Setiabudhi,SH.,MS Dr. Ni Ketut Sri Utari,SH.,MH NIP. 19530914 197903 1 002 NIP. 19560902 198503 2 001

Mengetahui,

Ketua Program Studi Magister (S2) Ilmu Hukum

Universitas Udayana,

Direktur Program PascaSarjana Universitas Udayana,

Dr. Dewa Nyoman Rai Asmara Putra, SH.,MH Prof. Dr.dr.A.A. Raka Sudewi,SP.S(K)

v

Panitia Penguji Tesis Berdasarkan SK Rektor

Universitas Udayana

Nomor : 2965/UN14.4/HK/2016 Tanggal 24 Juni 2016

Ketua : Prof. Dr. I Ketut Rai Setiabudhi,SH.,MS

Sekretaris : Dr. Ni Ketut Sri Utari,SH.,MH

Anggota : 1. Dr. I Gede Artha, SH.,MH

vi

Nama : I Kadek Agus Suparman.

NIM : 1490561001.

Program Studi : Magister Ilmu Hukum.

Judul Tesis : Pertanggungjawaban Pidana Korporasi Yang Melakukan Tindak Pidana Perpajakan

.

Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas Plagiat. Apabila dikemudian hari terbukti melakukan plagiat dalam karya ilmiah ini, maka saya bersedia menerima sanksi sebagaimana yang telah diatur dalam peraturan Mendiknas Republik Indonesia Nomor 17 Tahun 2010 dan Peraturan Perundang-undangan yang berlaku.

Denpasar, 18 April 2016 Yang menyatakan,

vii

Puja dan puji syukur Penulis panjatkan kehadapan Ida Sang Hyang Widi Wasa/Tuhan Yang Maha Esa, karena atas asung kertha wara nugrahaNYA, maka penelitian ini dapat diselesaikan dengan baik yang hasilnya tertuang dalam Tesis yang berjudul “Pertanggungjawaban Pidana Korporasi Yang Melakukan Tindak

Pidana Perpajakan”. Tesis ini disusun untuk mengetahui dan menganalisis pengaturan tindak pidana perpajakan yang dilakukan oleh Korporasi sebagai Wajib Pajak dan pengaturan ancaman pidana Wajib Pajak Korporasi di masa mendatang, serta bagi Penulis, Tesis ini merupakan salah satu syarat untuk memperoleh gelar Magister Hukum (MH) pada program Magister, Program Studi Ilmu Hukum, Program Pascasarjana Universitas Udayana Denpasar.

Penulis menyadari dapat terlaksana dengan berkat dukungan dan bantuan dari berbagai pihak. Pada kesempatan yang berbahagia ini, ijinkanlah penulis untuk mengucapkan terimakasih yang setulus-tulusnya dan penghargaan yang setinggi-tingginya kepada :

1. Prof. Dr. dr. Ketut Suastika, Sp.PD.,KEMD, Rektor Universitas Udayana atas kesempatan dan fasilitas yang disediakan selama penulis mengikuti perkuliahan di Universitas Udayana;

viii

membimbing dan memberikan masukan dan motivasi selama penulis menyusun tesis;

5. Dr. Ni Ketut Sri Utari, SH.,MH, Pembimbing II, yang telah membimbing dan memberikan masukan dan motivasi selama penulis menyusun tesis;

6. Dr. I Gede Artha, SH.,MH, penguji anggota I yang telah meluangkan waktunya untuk mmberikan arahan dan saran serta ilmu kepada penulis dalam rangka penyempurnaan tesis ini;

7. Dr. I Gusti Ketut Ariawan, SH.,MH, penguji anggota II yang telah meluangkan waktunya untuk mmberikan arahan dan saran serta ilmu kepada penulis dalam rangka penyempurnaan tesis ini;

8. Dr. I Dewa Made Suarta , SH.,MH, penguji anggota III yang telah meluangkan waktunya untuk mmberikan arahan dan saran serta ilmu kepada penulis dalam rangka penyempurnaan tesis ini;

9. Para Guru Besar dan Dosen yang tergabung dalam pengasuh mata kuliah, yang telah berkenan memberikan bimbingan dan tambahan wawasan ilmu kepada penulis;

ix

12.Ayahnda I Wayan Merta (Almarhum) dan Ibunda Siti Aminah tercinta atas semua doa, kasih dan sayang serta motivasi yang tiada henti sampai penulis berhasil menyelesaikan studi;

13.Istri tercinta dan terkasih Dwi Priasti atas kesabaran, keiklasan dan kasih sayangnya dalam menemani penulis selama ini;

14.Buah Hati tercinta Jodi Kayana Maharaja atas dukungan doa dan motivasinya selama ini;

15.Kakak tersayang Ni Luh Putu Sri Patmawati dan Keluarga atas dukungan doa dan motivasinya selama ini;

16.Semua rekan seangkatan atas doa dan bantuan selama mengikuti kuliah di Universitas Udayana.

Sebagai akhir kata, tiada gading yang tak retak, penulis menyadari bahwa tesis ini masih jauh dari sempurna, untuk itu masukan, saran dan kritik demi penyempurnaan tesis ini sangat kami harapkan.

Om Santih, Santih, Santih, Om

Denpasar, April 2016

Penulis

x

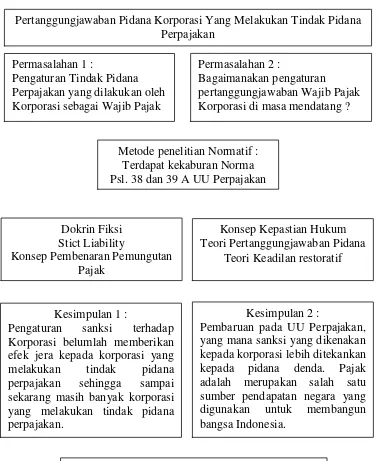

tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Wajib Pajak terdiri dari Wajib Pajak Orang Pribadi dan Wajib Pajak Badan. KUHP tidak mengenal badan hukum sebagai subjek hukum pidana. Hal ini didasarkan pada Pasal 59 KUHP, dimana apabila badan hukum yang melakukan tindak pidana, maka pertanggungjawaban pidana dibebankan kepada pengurus badan hukum dalam hal pengurus badan hukum melakukan tindak pidana dalam rangka mewakili atau dilakukan atas nama badan hukum tersebut. Adapun permasalahan yang dibahas dalam tesis ini adalah 1) Pengaturan tindak pidana perpajakan yang dilakukan oleh Korporasi sebagai Wajib Pajak; dan 2) Bagaimanakah pengaturan pertanggungjawaban Wajib Pajak Korporasi di masa mendatang ?

Penelitian ini menggunakan metode normatif dengan menggunakan pendekatan perundang-undagan. Dan teori yang digunakan sebagai pisau analisis adalah dokrin Strict Liability, konsep kepastian hukum, teori pembenaran pemungutan pajak,teori keadilan restoratif dan teori fiksi.

Kesimpulan yang didapat adalah adanya kekaburan norma. Korporasi sebagai subjek hukum sudah ada diatur dalam Undang-Undang di luar KUHP. Diantaranya dalam UU Perpajakan . Dalam Pasal 38 sampai dengan Pasal 39A UU Perpajakan tidak ada satupun dari pasal tersebut yang mencantumkan sanksi yang tegas bagi korporasi, namun tidak ada satupun dari pasal tersebut yang dengan tegas menyebutkan siapa yang bertanggungjawab terhadap pelanggaran pidana di bidang pajak dan bentuk pidana apa yang tepat dikenakan kepada korporasi yang melakukan tindak pidana perpajakan. Diperlukan pembaruan di pada UU Perpajakan, yang mana sanksi yang dikenakan kepada korporasi lebih ditekankan kepada pidana denda. karena pada prinsipnya pajak adalah merupakan salah satu sumber pendapatan negara yang digunakan untuk membangun bangsa Indonesia.

xi

remuneration directly and it is used for the purposes of the State for the welfare of the people. Taxpayers consists of the individual taxpayers and the corporate taxpayers. Indonesian Criminal Code does not recognize a legal entity as a subject of criminal law. It is based on Article 59 of the Criminal Code, which says if a legal entity commits an offense, the criminal liability of legal entities charged to the management board in the event of legal entities committing criminal offenses in order to represent or carried out on behalf of such legal entity. The problems discussed in this thesis are: 1) The arrangements of tax crime committed by the Corporation as a taxpayer; and 2) How the Corporate Taxpayer liability arrangements in the future?

This research method using a normative statutory approach. The theories used as the analysis are the doctrine of Strict Liability, the concept of legal certainty, taxation justification theory, restorative justice theory and the theory of fiction.

It can be concluded that there is an obscurity of norm. The corporation as a legal subject has already been regulated in the Law outside of the Criminal Code, one of them is in the Tax Law. In Article 38 through Article 39A of the Taxation Law, none of these chapters that outlines strict sanctions for the corporation, but none of those articles which explicitly specify who is responsible for the criminal offenses in the field of taxes and what forms of criminal sanction that exactly charged to the corporations that commit a tax crime. Amendment on the Tax Law is needed, as the sanctions imposed on the corporation is currently concerned with criminal penalties. Because, in principle, the tax is one of the sources of the state revenue that is used to build Indonesia.

xii masing-masing bab membahas tentang :

Bab I Pendahuluan, membahas tentang latar belakang mengapa Penulis tertarik untuk meneliti tentang pidana pajak yang di lakukan oleh korporasi, dengan mengajukan rumusan masalah 1) Pengaturan tindak pidana perpajakan yang dilakukan oleh Korporasi sebagai Wajib Pajak; dan 2) Bagaimana sebaiknya pengaturan pertanggungjawaban pidana Wajib Pajak Korporasi di masa mendatang ? Penelitian ini menggunakan metode normatif dengan menggunakan pendekatan perundang-undangan. Dan teori yang digunakan sebagai pisau analisis adalah dokrin Strict Liability, pembenaran pemungutan pajak, konsep kepastian hukum, teori pertanggungjawaban pidana, teori keadilan restoratif dan teori fiksi.

Bab II Tinjauan Pustaka, mengupas tentang pengertian pajak, wajib pajak, dan korporasi. Pembagian badan hukum, yang mana dalam ranah perdata di kenal ada 2 subjek hukum yaitu orang dan bahan hukum. Kewajiban Korporasi di bidan perpajakan. Korporasi sebagai salah satu wajib pajak, maka tentu saja korporasi tunduk terhadap UU Perpajakan . Apabila korporasi yang merupakan wajib pajak tidak melakukan kewajibannya dalam membayar pajak, maka ini akan mengakibatkan kerugian Negara. Hal ini disebabkan karena pajak merupakan salah satu sumber pendapatan Negara.

xiii

Indonesia Nomor 16 Tahun 2009 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 Tentang Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan menjadi Undang-Undang.

Bab IV Pengaturan Ancaman Pidana Perpajakan Terhadap Korporasi. Pada bab ini penulis membahas tentang kurang efektifnya Undang-Undang perpajakan khususnya pengenaan sanksi terhadap korporasi yang melakukan pelanggaran di bidang perpajakan, sehingga perlu dirumuskan sanksi yang lebih efektif untuk menimbulkan efek jera kepada para pelanggar ketentuan undang-undang perpajakan khususnya pengenaan sanksi bagi korporasi. Yang mana inti dari pengenaan sanksi perpajakan adalah peningkatan pendapatan bagi Negara karena pajak merupakan salah satu sumber penerimaan Negara.

xiv

xv

HALAMAN SAMPUL DALAM . . . . . . ii

LEMBAR PENGESAHAN . . . iii

SURAT PERNYATAAN BEBAS PLAGIAT . . . iv

UCAPAN TERIMAKASIH . . . .. . . v

ABSTRAK . . . vi

ABSTRACT . . . vii

RINGKASAN . . . .. . . xii

DAFTAR ISI . . . xv

BAB I PENDAHULUAN . . . 1

1.1 Latar Belakang Masalah . . . 1

1.2 Rumusan Masalah . . . 17

1.3 Ruang Lingkup Masalah . . . 18

1.4 Tujuan Penelitian . . . 18

1.4.1 Tujuan Umum . . . 18

1.4.2 Tujuan Khusus . . . 18

1.5 Manfaat Penelitian . . . 19

1.5.1 Manfaat Teoritis . . . 19

1.5.2 Manfaat Praktis . . . 19

1.6 Originalitas Penelitian . . . 19

xvi

4. Teori Pertanggungjawaban Pidana . . . 34

5. Teori Keadilan Restoratif (Restorative Justice). . . 39

6. Dokrin Fiksi . . . 41

1.7.2 Kerangka Berfikir . . . 44

1.8 Metode Penelitian . . . 47

1.8.1 Jenis Pendekatan . . . 47

1.8.2 Sumber Bahan Hukum . . . 48

1.8.3 Teknik Pengumpulan Bahan Hukum . . . 49

1.8.4 Teknis Analisis . . . 49

BAB II TINJAUAN UMUM TENTANG KORPORASI SEBAGAI WAJIB PAJAK . . . 50

2.1 Pengertian Pajak, Wajib Pajak dan Korporasi . . . 50

2.2 Pembagian Badan Hukum . . . 62

2.3 Kewajiban Korporasi di Bidang Perpajakan . . . 68

2.4 Kerugian Yang Diderita Negara Akibat Tindak Pidana Perpajakan . . . .. . . 72

BAB III PENGATURAN TINDAK PIDANA PERPAJAKAN YANG DILAKUKAN OLEH KORPORASI . . . 75

xvii

3.4 Perumusan Sanksi Pidana Perpajakan Terhadap Wajib

Pajak Korporasi . . . 109

BAB IV PENGATURAN ANCAMAN PIDANA PERPAJAKAN TERHADAP KORPORASI DI MASA MENDATANG . 114 4.1 Kebijakan Hukum Pidana di Indonesia . . . 119

4.2 Perumusan Sanksi Pidana Perpajakan Terhadap Korporasi Dimasa Mendatang . . . 121

BAB V PENUTUP . . . .. . . 135

5.1 Simpulan . . . 135

5.2 Saran . . . 136

DAFTAR PUSTAKA

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Negara Republik Indonesia adalah Negara hukum berdasarkan Pancasila dan Undang-Undang Dasar 1945 Negara Republik Indonesia, dalam perkembangannya telah menghasilkan pembangunan yang pesat dalam kehidupan nasional, yang perlu dilanjutkan dengan dukungan pemerintah dan seluruh potensi masyarakat. Keberhasilan pembangunan yang dilakukan oleh segenap bangsa Indonesia tidak terlepas dari partisipasi semua pihak. Pelaksanaan pembangunan nasional sebagai proyek besar tentu memerlukan bukan saja partisipasi aktif seluruh bangsa, tetapi memerlukan biaya yang tidak sedikit. Beban biaya yang ditimbulkan untuk melaksanakan pembangunan tidak hanya dibebankan kepada negara. Sumber-sumber pendapatan Negara dari sumber migas tentu semakin lama akan semakin habis. Mengandalkan bantuan atau hibah dari luar negeri akan menyebabkan beban ketergantungan perekonomian yang berdampak Negara luar dengan kekuatan ekonomi yang lebih kuat akan mendikte kehidupan kenegaraan bangsa Indonesia. Menyadari hal demikian salah satu sektor yang dominan sebagai sumber pendapatan Negara adalah sektor pajak.

Dasar 1945 Negara Republik Indonesia, yang berbunyi : “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan Negara diatur dengan Undang-Undang”.

Pengaturan di bidang perpajakan merupakan salah satu peraturan pelaksanaan dari norma yang ada dalam Pasal 23A UUD 1945 Negara Republik Indonesia. Tujuannya sebagaimana dijelaskan dalam penjelasan Umum Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 Tentang Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan menjadi Undang-Undang (selanjutnya disebut UU Perpajakan) bertujuan untuk lebih memberikan keadilan, meningkatkan pelayanan kepada Wajib Pajak, meningkatkan kepastian dan penegakan hukum, sera mengantisipasi kemajuan di bidang teknologi informasi dan perubahan ketentuan material di bidang perpajakan. Selain itu, perubahan tersebut juga dimaksudkan untuk meningkatkan profesionalisme aparatur perpajakan, meningkatkan keterbukaan administrasi perpajakan, dan meningkatkan kepatuhan sukarela Wajib Pajak.

membiayai pengeluaran Negara dalam penyelenggaraan pemerintahan dan pembangunan.1

Penghasilan Negara salah satunya berasal dari pungutan pajak dan/atau dari hasil kekayaan alam yang ada dalam Negara (natural resouces). Pungutan pajak mengurangi penghasilan/kekayaan individu tetapi sebaliknya merupakan penghasilan dikembalikan kepada masyarakat, melalui pengeluaran-pengeluaran rutin dan pengeluaran-pengeluaran pembangunan yang akhirnya kembali kepada masyarakat. Berdasarkan Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5 dan Tambahan Lembaran Negara Republik Indonesia Nomor 4355) bahwa pendapatan negara adalah semua penerimaan negara yang berasal dari penerimaan perpajakan, penerimaan negara bukan pajak, serta penerimaan hibah dari dalam negeri dan luar negeri. Penerimaan negara yang paling potensial adalah dari penerimaan pajak. Pada umumnya negara mempunyai sumber-sumber penghasilan yang terdiri dari :

1) Bumi, air dan kekayaan alam; 2) Pajak, bea dan cukai;

3) Penerimaan negara bukan pajak; 4) Hasil perusahaan negara;

5) Sumber lain seperti pencetakan uang dan pinjaman.

1 Marihot P Siahaan P Siahaan, 2005, Pajak Daerah dan Retribusi Daerah, PT. Raja

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya untuk kemakmuran rakyat. Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta Wajib Pajak (WP) untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan Negara dan pembangun nasional.

Wajib Pajak menurut Pasal 1 huruf a UU Perpajakan adalah orang pribadi atau badan yang menurut ketentuan Undang-Undang Perpajakan yang bersangkutan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

Wajib Pajak dapat dibedakan menjadi 2 (dua), yaitu : a. Wajib Pajak Orang Pribadi

Adalah mereka yang telah mempunyai penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) dimana batasan PTKP telah ditentukan oleh undang-undang pajak penghasilan.

b. Wajib Pajak Badan

pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Sistem perpajakan ini bertujuan untuk meningkatkan kesadaran masyarakat untuk memenuhi kewajiban perpajakannya, karena dalam sistem ini Negara memberikan kepercayaan kepada masyarakat untuk memperhitungkan, menyetor, dan melaporkan pajaknya.2 Dengan adanya sistem self assessment tersebut, pemerintah mengharapkan kejujuran dan kesadaran dari setiap Wajib Pajak untuk melakukan kewajiban perpajakannya sesuai dengan Undang-Undang perpajakan yang berlaku. Dengan adanya pemberian kepercayaan yang tinggi kepada Wajib Pajak, maka ada penegakan hukum yang berfungsi sebagai pengawasan terhadap Wajib Pajak yang membayar pajak yang terutang.

Jika dalam pelaporan dan pembayaran pajak, Wajib Pajak baik perorangan maupun korporasi tidak jujur, maka tentu saja hal ini akan mengakibatkan kerugian bagi keuangan negara, hal ini dikarenakan pajak merupakan salah satu sumber pendapatan negara. Kerugian Negara adalah kekurangan uang, surat berharga dan barang yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum baik sengaja maupun lalai”. Kerugian Negara dapat dihitung akibat perbutan melawan hukum baik karena kelalaian maupun kesengajaan, yang berasal dari pungutan Negara yang tidak dibayar atau tidak disetor kepada kas Negara oleh pelaku tindak pidana di bidang perpajakan.

Permasalahan badan hukum sebagai subjek hukum pidana tidak lepas dari aspek hukum perdata. Dalam hukum perdata, orang

2 Abdul Rahman, 2010, Panduan Pelaksanaan Administrasi Perpajakan, Untuk Karyawan,

perseorangan bukanlah satu-satunya subjek hukum. Hal ini disebabkan masih ada subjek hukum lain yang memiliki hak dan dapat melakukan perbuatan hukum sama seperti orang perseorangan. Pandangan seperti ini berbeda dengan Kitab Undang-Undang Hukum Pidana (KUHP) yang hanya mengenal orang perseorangan sebagai subjek hukum. KUHP yang berlaku di Indonesia saat ini merupakan produk hukum Belanda yang diberlakukan berdasarkan asas konkordansi di wilayah Hindia Belanda. Subjek tindak pidana yang dikenal dalam KUHP adalah orang perseorangan. Dengan kata lain hanya manusia yang dapat melakukan tindak pidana dan hanya manusia yang dapat dituntut serta dibebani pertanggungjawaban pidana. KUHP tidak mengenal badan hukum sebagai subjek hukum pidana. Hal ini didasarkan pada Pasal 59 KUHP, dimana apabila badan hukum yang melakukan tindak pidana, maka pertanggungjawaban pidana dibebankan kepada pengurus badan hukum dalam hal pengurus badan hukum melakukan tindak pidana dalam rangka mewakili atau dilakukan atas nama badan hukum tersebut.

Menurut Satjipto Rahardjo, penegakan hukum adalah suatu proses untuk mewujudkan keinginan-keinginan hukum menjadi kenyataan. Yang disebut sebagai keinginan-keinginan hukum dalam hal ini tidak lain adalah pikiran-pikiran badan pembuat Undang-Undang yang dirumuskan dalam peraturan-peraturan hukum tersebut.3 Dengan demikian, apabila kita membicarakan mengenai penegakan hukum, maka pada hakekatnya

membicarakan mengenai penegakan ide-ide serta konsep-konsep yang bersifat abstrak. Dengan kata lain, penegakan hukum merupakan suatu usaha untuk mewujudkan ide-ide tersebut menjadi kenyataan. Proses mewujudkan ide-ide inilah yang merupakan hakikat dari penegakan hukum. Apabila sudah berbicara mengenai perwujudan ide-ide yang abstrak menjadi kenyataan, maka sebetulnya sudah memasuki bidang manajemen.4

Penegakan hukum pajak merupakan suatu hal yang mutlak harus dilakukan karena penegakan hukum pajak dapat diwujudkan tujuan hukum, berupa keadilan, kemanfaatan, dan kepastian hukum. Tanpa penegakan hukum pajak, hukum pajak hanya sekedar tulisan dalam bentuk norma hukum pajak yang tidak memiliki arti dan makna di kalangan Wajib Pajak, pejabat pajak, dan hakim pengadilan pajak.

Sebagaimana dinyatakan oleh Mertokusumo, dalam penegakan hukum ada 3 (tiga) unsur yang harus diperhatikan, yaitu :

1. Unsur keadilan; 2. Unsur kemanfaatan; 3. Unsur kepastian hukum.

Penegakan hukum adalah proses dilakukannya upaya untuk tegaknya atau berfungsinya norma-norma hukum secara nyata sebagai pedoman perilaku dalam lalu lintas atau hubungan hukum dalam kehidupan bermasyarakat dan bernegara.

Penegakan hukum dalam pemungutan pajak meliputi : 1. Pemeriksaan ;

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.5

2. Penyidikan;

Penyidikan adalah serangkaian tindakan yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti, yang dengan bukti itu membuat terang tindak pidana dibidang perpajakan yang terjadi, serta menemukan tersangkanya. Penyidikan pajak dilakukan oleh pejabat pegawai negeri di lingkungan Direktorat Jenderal Pajak yang diberi wewenang khusus untuk melakukan penyidikan tindak pidana di bidang perpajakan.6

Penyidikan pajak dilakukan sebagai akibat tindak lanjut dari pemeriksaan bukti permulaan. Penyidikan merupakan proses kelanjutan dari hasil pemeriksaan yang mengindikasikan adanya bukti permulaan tindak pidana perpajakan. Tindak pidana di bidang perpajakan meliputi perbuatan yang dilakukan oleh seseorang atau

5 Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan

Pajak.

6 Thomas Sumarsan, 2009, Perpajakan Indonesia: Konsep, Aplikasi, dan Kasus

bahan hukum yang diwakili oleh orang tertentu (pengurus), memenuhi rumusan undang-undang, diancam dengan sanksi pidana, melawan hukum, dilakukan di bidang perpajakan, dan dapat menimbulkan kerugian bagi pendapatan negara. (Pasal 44 UU Perpajakan)

3. Penagihan.

Penagihan pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita. (Pasal 1 angka 9 Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa).

Tujuan penagihan pajak adalah agar Wajib Pajak atau penanggung Pajak melunasi utang pajak dan biaya penagihan pajak. Agar tujuan penagihan pajak tersebut tercapai, maka diperlukan serangkaian tindakan yang dapat diambil oleh Jurusita Pajak mulai dari tindakan penerbitan Surat Teguran atau sejenisnya, kemudian menyampaikan surat paksa, penyampaian surat perintah melakukan penyitaan dan pelaksanaan penyitaan, penjualan barang hasil penyitaan, sampai dengan tindakan pencegahan bepergian ke luar negeri dan penyanderaan.

KUHP sebagai hukum positif yang berlaku di Indonesia hanya menentukan bahwa subyek hukum pidana adalah hanya orang pribadi (alami). Hal tersebut disebabkan bukan saja karena rumusan tindak pidana dalam KUHP dimulai dengan perkataan “barangsiapa....” melainkan juga

karena bunyi Pasal 59 KUHP yang membatasi diri kepada pengurus atau komisaris-komisaris secara pribadi.7 Hal tersebut berkaitan dengan pembentukan KUHP pada saat itu banyak di pengaruhi oleh pandangan bahwa :

1. Korporasi tidak mempunyai mens rea ( keinginan untuk berbuat jahat); 2. Korporasi bukan seorang pribadi meskipun korporasi dapat melakukan berbagai perbuatan hukum yang biasanya dilakukan oleh orang pribadi;

3. Korporasi tidak memiliki kesadaran dan tidak punya badan aktual

(no soul to be damned and no body to be kicked);

4. Korporasi tidak bisa dimintai pertanggungjawaban karena jika ada kejahatan yang dilakukan oleh direksi suatu korporasi, hal tersebut sudah pasti merupakan perbuatan diluar anggaran dasar dari korporasi yang bersangkutan, sehingga dalam hal seperti itu maka yang bertanggung jawab adalah direksinya secara pribadi atau secara bersama-sama dengan direksi lain, tetapi bukan korporasi yang harus bertanggung jawab (dokrin ultra vires).8

Munir Fuady dalam Widyo Pramono menyatakan, mengenai jenis pidana yang dapat dikenakan terhadap korporasi yang sering dipertanyakan jika suatu korporasi yang disangka melakukan tindak pidana adalah apakah sanksinya terhadap tindakan tersangka yang notabene

merupakan badan hukum tersebut. Sebuah korporasi tidak mungkin dijebloskan kedalam rumah penjara. Hukum konvensional yang dapat

7 Rofinus Hotmalana Hutauruk, 2013, Penanggulangan Kejahatan Korporasi Melalui

Pendekatan Restoratif Suatu Terobosan Hukum, Jakarta, Sinar Grafika, hal. 21

diterapkan hanya hukuman denda. Umumnya hukuman denda ini tidak efektif karena :

1) Korporasi akan menjadikan pengeluaran dan untuk denda ini sebagai pos pengeluaran biasa yang merupakan cost of business dari korporasi tersebut.

2) Jika denda sudah terlalu dianggap terlalu membebankan, korporasi dapat mengajukan dirinya untuk dipailitkan.9

Kejahatan badan hukum (korporasi), umumnya dilakukan oleh suatu perusahaan atau bahan hukum yang bergerak dalam bidang bisnis dengan berbagai tindakan yang bertentangan dengan hukum pidana yang berlaku.

Korporasi adalah salah satu bentuk organisasi yang kegiatan utamanya adalah melakukan kegiatan binis. Korporasi pada awal perkembangannya, adalah organisasi atau badan usaha yang bertujuan untuk memperoleh keuntungan bagi pemiliknya, dengan resiko keuangan yang terjadi juga ditanggung oleh pemilik korporasi tersebut. Korporasi yang bertujuan untuk mencari keuntungan haruslah berbentuk badan hukum, yaitu suatu organisasi usaha yang secara resmi didirikan untuk kepentingan bisnis dengan modal dan pengurus yang dapat dikonfirmasi kebenarannya. Kedudukan korporasi sebagai kekuatan ekonomi diluar negara membuat korporasi cenderung melakukan tindakan-tindakan yang dapat merugikan kepentingan publik.

Berdasarkan pengalaman dari beberapa negara maju dapat dikemukakan bahwa identifikasi kejahatan korporasi dapat mencakup

9 Widyo Pramono, 2012, Pertanggungjawaban Pidana Korporasi Hak Cipta, Bandung,

tindak pidana pelanggaran undang-undang monopoli, penipuan melalui komputer, pembayaran pajak dan cukai, pelanggaran ketentuan harga, produksi barang yang membahayakan kesehatan, korupsi, penyuapan, pelanggaran administrasi, perburuhan, dan pencemaran lingkungan hidup.

Fakta dilapangan sering terlihat banyak wajib pajak badan yang kekayaannya yang kena pajak, kongkalikong antara manajemen badan dengan petugas pajak dalam pembayaran pajak, yang tentu saja hal ini akan merugikan keuangan negara. Seperti misalnya di Bali yang cukup fenomenal adalah kasus Tiara Dewata yang “mengemplang” pajak.

Dengan terdakwa Iskak Soegiarto Tegoeh alias Iskak (Wakil Komisaris Back Office) dalam Putusan PN Denpasar No. 1144/Pid.B/2008/PN.DPS, dan dijatuhi pidana hukuman penjara selama 2 (dua) tahun dan pidana denda sebagai wakil komisaris perusahaan Tiara Dewata Group sebesar Rp. 18.112.731.344,- (delapan belas milyar seratus dua belas juta tujuh ratus tiga puluh satu ribu tiga ratus empat puluh empat rupiah).

Pada kasus pajak Tiara Dewata ini, menurut hukum positif terbukti melanggar Pasal 39 ayat (1) huruf g dan Pasal 43 ayat (1) UU Perpajakan . Pasal 39 ayat (1) huruf g UU Perpajakan berbunyi :

“Tidak menyetorkan pajak yang telah dipotong atau dipungut, sehingga dapat menimbulkan kerugian pada pendapatan Negara, di pidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau kurang di bayar”.

Pasal 43 ayat (1) UU Perpajakan menentukan :

melakukan, yang turut serta melakukan, yang menganjurkan, atau yang melakukan Tindak Pidana di bidang Perpajakan”.

Ketentuan sanksi pidana korporasi diatur dalam Pasal 38, 39, dan 39 A UU Perpajakan. Pasal 38 UU Perpajakan terkait dengan kelalaian atau kealpaan yang terkait dengan penyampaian Surat Pemberitahuan Tahunan (SPT), Pasal 39 UU Perpajakan fokus pada kesengajaan sebagai alasan pemidanaan yang terkait dengan pelaksanaan kewajiban perpajakan, dan Pasal 39 A UU Perpajakan merupakan pengaturan delik pidana dibidang perpajakan terkait dengan penerbitan atau penggunaan faktur pajak, yang khusus untuk pajak PPn.

pembuktian yang diajukan ke Pengadilan Pajak Singapura maka diputuskan oleh pengadilan pajak Singapura.

Dengan menetapkan pajak kurang bayar penghasilan Pasal 26 Ketentuan Perpajakan Negara Singapura masa pajak Januari sampai dengan Juni 2007 nomor: 00001/204/07/052/08 tanggal 5 September 2008, jumlah pajak penghasilan Pasal 26 masa pajak Januari sampai dengan Juni 2006 terutang menjadi sebagai berikut:

DPP PPh Pasal 26 : Rp. 341.186.693 PPh Pasal 26 Terhutang : Rp. 54.467.464 Kredit Pajak : Rp. 40.697.549 PPh Pasal 26 Kurang Bayar : Rp. 13.769.915 Saksi Administrasi:

Bunga Pasal 13 (2) UU Perpajakan : Rp. 2.478.585 PPh Pasal 26 yang harus dibayar : Rp. 16.248.500

Dari kasus tersebut terlihat bahwa penekanan sanksi bagi korporasi adalah pengenaan denda, karena pada intinya pajak ditarik adalah untuk meningkatkan pendapatan negara. Sehingga jika ada wajib pajak yang melakukan tindak pidana di bidang perpajakan dikenakan sanksi denda dan administrasi bukan penekanan pada pidana badan.

mengimplementasikan ketentuan tersebut dalam masyarakat, dan diperlukan berbagai penafsiran hukum (rechtinterpretatie) untuk menjawab permasalahan yang ada. Penafsiran hukum dalam hal ini bertujuan agar terpenuhinya kepastian hukum sebagai syarat penegakan hukum di masyarakat.

Dalam contoh kasus Tiara Dewata tersebut, tetap dikenakan pidana badan terhadap terdakwa, padahal terdakwa hanya melakukan apa yang diperintahkan oleh atasan Tiara Dewata dan tidak dinikmati untuk kepentingan dirinya sendiri. Pidana denda yang seharusnya dikenakan untuk korporasi dalam kasus Tiara Dewata malah tidak dikenakan karena dianggap bisa merugikan dan menyebabkan terjadi kebangkrutan yang mengakibatkan adanya PHK secara besar-besaran. Dalam kasus Tiara Dewata ini sanksi seolah-olah hanya untuk terdakwa tetapi sanksi kepada korporasi tidak terlihat secara tegas. Kekaburan norma terkait adanya ketidak jelasan dalam suatu peraturan perundang-undangan, pada UU Perpajakan, khususnya mengenai pengaturan sanksi yang tegas terhadap korporasi sebagai wajib pajak, apabila korporasi melakukan suatu tindak pidana di bidang perpajakan.

kejahatan korporasi. Korporasi yang merupakan suatu badan dapat dituntut dan dipidana, ini berarti bahwa penuntutan dan pemidanaan tidak hanya dapat dijatuhkan kepada pengurus tetapi juga bisa kepada korporasinya. Namun demikian, fenomena yang ada di Indonesia, tidak pernah ada pemidanaan bagi pelaku korporasi langsung sebagai badan. Padahal untuk korporasi yang melakukan pelanggaran perpajakan sudah diatur dalam UU Perpajakan. Praktik yang selalu muncul adalah pemidanaan atau penuntutan bagi pengurus korporasi. Kurang tegasnya aturan hukum terutama mengenai sanksi pidana yang harus dikenakan kepada korporasi, sehingga hal ini menyebabkan tidak adanya efek jera terhadap korporasi, yang menyebabkan maraknya korporasi yang melakukan tindak pidana, salah satunya tindak pidana di bidang perpajakan.

Berdasarkan uraian latar belakang tersebut diatas maka penulis tertarik untuk meneliti lebih lanjut tentang “Pertanggungjawaban Pidana Korporasi Yang Melakukan Tindak Pidana Perpajakan”.

1.2 Rumusan Masalah

Dari apa yang diuraikan dalam latar belakang masalah tersebut diatas, maka dapat dikemukakan 2 (dua) permasalahan yang akan dibahas dalam kajian ini, yaitu :

2. Bagaimanakah pengaturan pertanggungjawaban pidana Wajib Pajak Korporasi di masa mendatang ?

1.3 Ruang Lingkup Masalah

Dalam penelitian ini, agar pembahasannya tidak menyimpang jauh dari cakupan masalah, maka ruang lingkup dalam penelitian ini hanya dibatasi pada pengaturan tindak pidana perpajakan yang dilakukan oleh Korporasi sebagai Wajib Pajak yang melakukan tindak pidana perpajakan, dan pengaturan ancaman pidana terhadap Wajib Pajak Korporasi di Indonesia.

1.4 Tujuan Penelitian 1.4.1 Tujuan Umum

Penelitian ini secara umum bertujuan untuk mengembangkan Ilmu Hukum terkait dengan paradigma science as a process (ilmu sebagai proses). Dengan paradigma ini ilmu tidak akan pernah mandeg (final) dalam penggaliannya atas kebenaran di bidang objeknya masing-masing.10 Dalam hal ini adalah tentang tanggungjawab pidana terhadap pelaku wajib pajak Korporasi. 1.4.2 Tujuan Khusus

1) Untuk mengetahui dan menganalisis Pengaturan tindak pidana perpajakan yang dilakukan oleh Korporasi.

10 Pedoman Penulisan Usulan Penelitian dan Tesis Program Studi Magister Ilmu Hukum

2) Untuk mencari kejelasan dengan menganalisa dan mendiskripsikan pengaturan ancaman pidana terhadap Wajib Pajak Korporasi dimasa mendatang.

1.5 Manfaat Penelitian 1.5.1 Manfaat Teoritis

Manfaat dari penelitian ini jika ditinjau dari manfaat teoritis adalah mampu mengkaji secara teori pengaturan tindak pidana perpajakan yang dilakukan oleh Korporasi dan formulasi pengaturan yang baik untuk ancaman pidana terhadap Wajib Pajak Korporasi.

1.5.2 Manfaat Praktis

Dapat memberikan kontribusi bagi para Wajib Pajak untuk lebih taat dalam melaksanakan kewajibannya di bidang perpajakan.

1.6 Originalitas Penelitian

Untuk menghindari adanya kesamaan penelitian, penulis telah melakukan penelusuran kepustakaan Fakultas Hukum baik yang berupa skripsi, tesis, disertasi, maupun buku ilmiah melalui media cetak dan elektronik. Melalui penelusuran tersebut ada beberapa penelitian tesis yang juga menyangkut tentang perpajakan yang antara lain adalah :

judul “Kebijakan Hukum Pidana dalam Menanggulangi Tindak Pidana Di Bidang Perpajakan”.

Dengan rumusan masalah sebagai berikut :

1. Bagaimanakah kebijakan penerapan hukum pidana selama ini dalam upaya menanggulangi berbagai bentuk kejahatan di bidang perpajakan?

2. Bagaimana kebijakan formulasi hukum pidana dalam perundang-undangan yang akan datang dalam upaya menanggulangi kejahatan dibidang perpajakan ?

Penelitian ini pada dasarnya menekankan bahwa : Penerapan Pasal 2 UU No. 31 Tahun 1999 jo UU No. 20 Tahun 2001, mengenai delik korupsi, berpengaruh terhadap kebijakan aparat pelaksana hukum dalam menerapkan delik pajak dengan berdasarkan pada setiap kasus, apabila Negara benar-benar telah mengeluarkan keuangannya/kompensasi pajak, maka dapat diterapkan delik korupsi. Serta untuk kedepannya agar dibedakan delik kejahatan dan pelanggaran. Karena pembedaan kualifikasi delik ini akan berpengaruh, antara lain terhadap pemidanaan percobaan dan pembantuan, daluarsa hapusnya penuntutan, daluarsa gugurnya hak menjalankan hukuman.

Kedua, penulis menemukan Tesis pada Fakultas Hukum Universitas Sumatera Utara Medan, tahun 2013, atas nama Evelyn, dengan judul “Upaya Hukum Wajib Pajak Badan terhadap Hasil Pemeriksaan Pajak”.

1. Mengapa terhadap wajib pajak badan dilakukan pemeriksaan pajak ? 2. Bagaimana upaya hukum yang harus ditempuh oleh wajib pajak badan

atas diterbitkannya surat ketetapan pajak tanpa surat pemberitahuan hasil pemeriksaan (SPHP) ?

3. Bagaimana perlindungan hukum wajib pajak badan atas surat ketetapan pajak yang dihasilkan dari pemeriksaan pajak tidak sesuai dengan ketentuan peraturan perundang-undangan perpajakan ?

Penelitian ini pada dasarnya menekankan pada : Wajib pajak badan yang tidak patuh terhadap kewajibannya membayar pajak terutang yang dilakukan oleh Direktorat Jenderal Pajak, maka Dirjen pajak sesuai dengan amanat UU perpajakan berwenang melakukan pemeriksaan pajak, karena hal ini akan berdampak pada kerugian Negara. Terhadap SKP yang tidak benar wajib pajak badan dapat mengajukan upaya hukum sebagai bentuk perlindungan dalam mencari keadilan bagi wajib pajak badan.

Ketiga, penulis menemukan Tesis pada Program Magister Ilmu Hukum Kosentrasi Ilmu Pemerintahan, Universitas Udayana Denpasar, Tahun 2014, atas nama I Komang Agus Budiyasa, dengan judul “Aspek Hukum Pemungutan Pajak Hotel Dengan Sistem Online Pada Pemerintah Kota Denpasar”.

Dengan rumusan masalah sebagai berikut :

1. Bagaimana pengaturan pemungutan pajak hotel dengan sistem online

2. Bagaimana kedudukan hukum Perjanjian Kerjasama Pemungutan Pajak Hotel dengan sistem online ?

Penelitian ini pada dasarnya menekankan pada : dasar hukum pemungutan pajak hotel dengan sistem online, pengaturan pemungutan pajak dengan sistem online, pihak-pihak yang turut serta dalam perjanjian kerjasama pemungutan pajak hotel dengan sistem online, hirarki perundang-undangan tingkat daerah, kedudukan hukum perjanjian kerjasama pemungutan pajak hotel dengan sistem online, akibat hukum perjanjian kerjasama pemungutan pajak hotel dengan sistem online.

Sedangkan penelitian ini berjudul Pertanggungjawaban Pidana Korporasi sebagai Wajib Pajak, dengan rumusan masalah sebagai berikut: 1. Pengaturan tindak pidana perpajakan yang dilakukan oleh Korporasi

sebagai Wajib Pajak.

2. Pengaturan ancaman pidana terhadap Wajib Pajak Korporasi di masa mendatang.

1.7 Landasan Teoritis dan Kerangka Berfikir

Istilah teori berasal dari bahasa Inggris, yaitu theory. Dalam bahasa Belanda disebut dengan theorie. Para ahli tidak mempunyai pandangan yang sama dalam memberikan pengertian atau hakekat teori. Ahli yang menjelaskan bahwa teori sama dengan fenomena dan ada juga yang menjelaskan banhwa teori merupakan proses atau produk dari aktivitas, serta ada juga yang menjelaskan bahwa teori merupakan suatu sistem.

Berikut pandangan para ahli tentang pengertian teori :

1. Fred N Kerlinger menjelaskan pengertian teori sebagai berikut :

”seperangkat konsep, batasan dan proposisi yang menyajikan

pandangan sistematis tentang fenomena dengan merinci hubungan-hubungan antar variabel, dengan tujuan untuk menjelaskan dan memprediksikan gejala itu.”11

Kerlinger menyimpulkan bahwa pada hakekatnya teori menjelaskan suatu fenomena. Penjelasan dilakukan dengan cara menunjuk secara rinci variabel-variabel tertentu yang terkait dengan variabel tertentu lainnya. Variabel adalah simbol/bilangan yang padanya dilekatkan bilangan atau nilai, seperti kelas sosial, jenis kelamin, aspirasi, dan lainnya.

2. Jonathan Turner menyebutkan tiga unsur dalam teori. Ketiga unsur tersebut meliputi : konsep, variabel dan pernyataan.

11 Salim, HS., 2010, Perkembangan Teori Dalam Ilmu Hukum, Rajawali Grafindo Persada,

Konsep adalah unsur-unsur abstrak yang mewakili kelas-kelas fenomena dalam suatu bidang studi sehingga menjadi penjabaran abstrak teori. Konsep yang bersifat abstrak itu harus dijabarkan melalui variabel. Dengan demikian, apabila konsep itu berhubungan dengan teori, variabel berhubungan dengan observasi dan pengukuran. Dalam pernyataan (statement), dikenal adanya proposisi dan hipotesis. Proposisi adalah kesimpulan yang ditarik tentang hubungan antar konsep, sedangkan hipotesis adalah harapan-harapan terinci tentang realitas empiris yang diperoleh dari proposisi.

3.Duane R Monette.

Teori adalah serangkaian praposisi atau keterangan yang saling berhubungan dan tersusun dalam sistem deduksi, yang mengemukakan penjelasan atas suatu gejala.

Sedikitnya terdapat tiga unsur dalam suatu teori.

Pertama : penjelasan tentang hubungan antara berbagai unsur dalam suatu teori.

Kedua :teori menganut sistem deduktif , yaitu sesuatu yang bertolak dari suatu yang umum dan abstrak menuju ke suatu yang khusus dan nyata (umum ke khusus).

Ketiga : bahwa teori memberikan penjelasan atas gejala yang dikemukakannya.12

12 Sutan Remy Sjahdeini, 1993, Kebebasan Berkontrak Dan Perlindungan Yang Seimbang

Istilah teori hukum berasal dari bahasa Inggris, yaitu theory of law.

Dalam bahasa Belanda disebut dengan rechtstheorie. Teori hukum adalah suatu keseluruhan pernyataan yang saling berkaitan berkenaan dengan sistem konseptual aturan-aturan hukum dan putusan-putusan hukum, dan sistem tersebut untuk sebagian yang penting dipositifkan. Dalam definisi ini teori hukum terlihat sebagai suatu produk. Sebab, keseluruhan pernyataan yang saling berkaitan itu adalah hasil kegiatan teoritik bidang hukum. Namun disisi lain teori hukum dapat pula dipandang sebagai sebagai suatu proses. Dalam hal ini perhatian diarahkan kepada kegiatan teoritik tentang hukum atau pada kegiatan penelitian teoritik bidang hukum itu sendiri dan bukan pada hasil kegiatan-kegiatan itu.

Disini terlihat bahwa perkataan ”teori” memiliki banyak arti : teori dapat dipandang sebagai suatu proses atau aktivitas dan sebagai produk atau hasil tersebut, dan hasil itu terdiri atas suatu keseluruhan pernyataan yang saling berkaitan tentang suatu objek tertentu.13

Ada dua manfaat teori, yaitu manfaat teoritis dan manfaat praktis. Manfaat teoritis teori adalah sebagai alat dalam menganalisis dan mengkaji penelitian-penelitian yang akan dikembangkan oleh para ahli. Sedangkan manfaat praktis teori adalah sebagai alat atau instrumen dalam mengkaji dan menganalisis sebuah fenomena-fenomena yang timbul dan berkembang dalam masyarakat, bangsa, dan negara.14

13 Mr. Drs.J.J Bruggink, 1999, Refleksi Tentang Hukum alihbahasa oleh Arief Sidharta, SH,

Citra Aditya Bakti, Bandung, hal. 160.

Suatu aturan atau norma pada hakikatnya mempunyai dasar filosofis serta pijakan asas atau prinsip sebagai rohnya. Merupakan suatu kejanggalan apabila suatu norma tidak mempunyai dasar filosofis serta pijakan asas atau prinsip dalam konteks operasionalnya. 15

Terkait dengan pengertian ”asas” atau ”prinsip” yang dalam bahasa Belanda

disebut ”beginsel” atau dalam bahasa Inggris”principle” atau dalam bahasa Latin disebut”principium”(primus artinya pertama, dan capere artinya mengambil atau menangkap), secara leksikal berarti sesuatu yang menjadi dasar tumpuan berpikir atau bertindak atau kebenaran yang menjadi pokok dasar berpikir, bertindak dan sebagainya.

Kedudukan asas hukum dalam semua sistem hukum yang didalamnya mengatur sistem norma hukum mempunyai peranan yang penting. Asas hukum merupakan landasan atau pondasi yang menopang kukuhnya suatu norma hukum.

Menurut Van Eikema Homes menjelaskan bahwa asas hukum bukanlah norma hukum yang kongkret, tetapi sebagai dasar-dasar umum atau petunjuk-petunjuk bagi hukum yang berlaku. Jadi asas hukum merupakan dasar atau petunjuk arah dalam pembentukan hukum positif, sehingga dalam pembentukan hukum praktis harus berorientasi pada asas-asas hukum.16

Posisi asas hukum sebagai meta-norma hukum pada dasarnya memberikan arah, tujuan serta penilaian fundamental bagi keberadaan suatu norma hukum. Banyak ahli yang menyatakan bahwa asas hukum merupakan

15 Agus Yudha Hernoko, 2010,” Hukum Perjanjian Asas Proporsionalitas Dalam Kontrak

Komersial”, Ed. 1, Cet. 1, Kencana, Jakarta, hal. 21.

jantung atau hatinya norma hukum, salah satu ahli yang menyatakan adalah G.W Paton, hal ini didasari pemikiran :

a. Pertama, asas hukum merupakan ”landasan” yang paling luas bagi

lahirnya suatu norma hukum. Dengan demikian, setiap norma hukum itu pada akhirnya dapat dikembalikan pada asas hukum-asas hukum dimaksud;

b. Kedua, asas hukum merupakan ”alasan” bagi lahirnya suatu norma

hukum atau merupakan ”ratio legis” dari norma hukum. Asas hukum tidak akan pernah habis kekuatannya dengan melahirkan norma hukum, melainkan tetap ada dan akan terus melahirkan norma hukum-norma hukum baru.17

Asas hukum berfungsi sebagai pondasi yang memberikan arah, tujuan serta penilaian fundamental, mengandung nilai-nilai dan tuntutan-tuntutan etis. Meskipun asas hukum bukan merupakan norma hukum, namun tidak ada norma hukum yang dapat dipahami tanpa mengetahui asas-asas hukum yang terdapat didalamnya. 18

Berbagai teori yang digunakan dalam penelitian ini diketengahkan teori dan asas-asas hukum serta pandangan para sarjana sebagai pisau analisis untuk menjawab permasalahan yang dibahas dalam penelitian ini adalah sebagai berikut dibawah ini :

1) Pertanggungjawaban Ketat Berdasarkan Undang-Undang (Strict Liability) merupakan salah satu bentuk pembebanan pertanggungjawaban kepada korporasi atas tindak pidana yang dilakukan oleh seseorang yang bekerja pada korporasi tersebut. Dokrin pertanggungjawaban ketat merupakan suatu pertanggungjawaban pidana dapat dibebankan kepada pelaku

tindak pidana tertentu, tanpa perlu dibuktikan ada tidaknya unsur kesalahan (baik itu sengaja atau kelalaian). Kesalahan pelaku tidak dipermasalahkan dalam Strict Liability. Menurut dokrin Strict Liability, seseorang sudah dapat dipertanggungjawabkan untuk tindak pidana tertentu walaupun pada diri orang itu tidak ada kesalahan (mens rea). Dokrin Strict Liability ini didasarkan pada alasan-alasan sebagai berikut :

a. Adalah sangat essensial untuk menjamin dipatuhinya peraturan-peraturan penting tertentu yang diperlukan untuk kesejahteraan sosial;

b. Pembuktian adanya mens rea akan menjadi sangat sulit untuk pelanggaran-pelanggaran yang berhubungan dengan kesejahteraan sosial itu;

c. Tingginya tingkat bahaya sosial yang ditimbulkan oleh perbuatan yang bersangkutan.

Relevansi dokrin Strict Liability dengan penelitian ini karena korporasi yang melakukan pelanggaran perpajakan akan sangat merugikan kesejahteraan sosial masyarakat. Pajak merupakan salah satu sumber pemasukan untuk pembangunan di Indonesia.

2) Konsep Pembenaran Pemungutan Pajak

Pasal 23A Undang-Undang Dasar Negara Republik Tahun Indonesia 1945 amandamen menentukan “Pajak dan penerimaan Negara yang

bersifat memaksa untuk keperluan Negara berdasarkan Undang-Undang”

Penjelasan Pasal 23 UUD Negara Republik Indonesia Tahun 1945 sebelum amandamen menjelaskan:

“Betapa caranya rakyat sebagai bangsa akan hidup dan darimana didapatnya belanja buat hidup, harus ditetapkan oleh rakyat sendiri, karena itu juga cara hidupnya. Oleh karena penetapan belanja mengenai hak rakyat untuk menentukan nasibnya sendiri, maka segala tindakan yang menetapkan beban kepada rakyat seperti pajak, dan lain-lain…harus dengan persetujuan Dewan Perwakilan Rakyat”.

mendapatkan suatu imbalan, melainkan hanya melakukan pengorbanan saja.19

Soeparman Soemahamidjaja menulis bahwa:

“Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”, perlu menghindari penggunaan istilah “paksaan” sehingga cukup mengatakan bahwa Pajak merupakan “iuran wajib” dan tidak perlu diberikan tambahan “yang dapat dipaksakan”, sementara mengenai kontra prestasi, justru untuk menyelenggarakan kontra prestasi itulah perlu dipungut pajak. Dalam hal ini pengeluaran-pengeluaran pemerintah bagi penyelenggaraan keamanan, kesejahteraan, kehakiman, pembangunan, dan hal-hal lainnya merupakan pemberian kontra prestasi bagi pembayar pajak selaku anggota masyarakat. 20

Pendapat para ahli hukum pajak tersebut menunjukkan bahwa Wajib Pajak sebagai Pembayar Pajak kepada negara tidak mendapatkan imbalan secara langsung karena uang yang dibayarkan adalah sebagai pendapatan/penerimaan negara untuk kesejahteraan rakyat Indonesia, maka diperlukan pembaharuan dalam Undang-Undang Perpajakan yang berorientasi pada pendapatan sebesar-besarnya bagi penerimaan negara.

Berdasarkan amanat konstitusi dan pendapat ahli tersebut maka Pasal 1 butir 9 Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara (Lembara Negara Republik Indonesia Tahun 2003 Nomor 47, dan Tambahan Lembaran Negara Republik Indonesia Nomor 4286) menentukan “penerimaan Negara adalah uang

yang masuk ke kas negara”, sehingga penerimaan negara yang diatur

19 Simon Nahak, 2013, Politik Hukum Pidana Dalam Pemidanaan Terhadap Pelaku

Tindak Pidana Perpajakan Di Indonesia, (Disertasi), Program Doktor Ilmu Hukum Universitas Brawijaya, Malang, hal. 159

20

dalam konstitusi dasar negara dan Undang-Undang Keuangan Negara merupakan bagian penerimaan untuk pendapatan negara.

Pasal 1 ayat (1) UU Perpajakan menentukan: “Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat”.

Berdasarkan asas negara hukum Pancasila tersebut, maka lazimnya suatu pemungutan pajak itu harus dilandasi dengan asas-asas yang merupakan ukuran untuk menentukan adil tidaknya suatu pemungutan pajak.

W.J. de Langen seorang ahli Pajak kebangsaan Belanda menyebutkan 7 (tujuh) asas pokok perpajakan adalah sebagai berikut:

1. Asas Kesamaan, dalam arti bahwa seseorang dalam keadaan yang sama hendaknya dikenakan pajak yang sama. Tidak boleh ada diskriminasi dalam pemungutan pajak.

2. Asas Daya Pikul, yaitu suatu asas yang menyatakan bahwa setiap Wajib Pajak hendaknya terkena beban pajak yang sama. Ini berarti bahwa orang yang pendapatannya tinggi dikenakan pajak yang tinggi, yang pendapatannya rendah dikenakan pajak yang rendah, dan pendapatannya di bawah basic need dibebaskan dari pajak. 3. Asas Keuntungan Istimewa, bahwa seseorang yang mendapatkan

keuntungan istimewa hendaknya dikenakan pajak istimewa pula. 4. Asas Manfaat, mengatakan bahwa pengenaan pajak oleh pemerintah

didasarkan atas alasan bahwa masyarakat menerima manfaat barang-barang dan jasa yang diserahkan oleh pemerintah.

6. Asas Keringanan Beban, asas ini menyatakan bahwa meskipun pengenaan pungutan merupakan beban masyarakat atau perorangan dan betapapun tingginya kesadaran berwarga negara, akan tetapi hendaknya diusahakan bahwa beban tersebut sekecil-kecilnya. 7. Asas Keseimbangan, asas ini menyatakan bahwa dalam melaksanakan

berbagai asas tersebut yang mungkin saling bertentangan, akan tetapi hendaknya selalu diusahakan sebaik mungkin. Artinya tidak mengganggu perasaan hukum, perasaan keadilan dan kepastian hukum.21

Konsep pembenaran pemungutan pajak ini digunakan dalam penelitian ini adalah bermaksud untuk menjelaskan bahwa berdasarkan amanat Undang-Undang, negara mempunyai kewenangan mutlak untuk memungut pajak yang kepada warga negaranya baik sebagai subyek hukum perorangan maupun selaku sebuah korporasi, yang mana pajak tersebut nantinya akan digunakan untuk sebesar-besarnya meningkatkan kesejahteran rakyat Indonesia. Jika, sampai terjadi rakyat selaku subyek hukum melakukan tindak pidana perpajakan, maka negara mempunyai kewenangan untuk menjatuhkan saksi kepada warga negaranya yang melakukan tindak pidana tersebut.

Relevansi antara penggunaan konsep pembenaran pemungutan pajak oleh negara dengan penelitian ini adalah untuk mengetahui bahwa negara mempunyai kewenangan untuk memungut pajak kepada setiap wajib pajak baik perseorangan maupun wajib pajak badan, dengan tujuan sebesar-besarnya untuk pembiayaan pembangunan demi terwujudnya kemakmuran negara Republik Indonesia.

21

3) Konsep Kepastian Hukum

Kepastian memiliki arti “ketetapan” sedangkan jika kata kepastian itu digabungkan dengan kata hukum menjadi kepastian hukum, memiliki arti “perangkat hukum suatu Negara yang mampu menjamin hak dan kewajiban setiap warga Negara”.22

Peter Machmud Marzuki, menyatakan :

“Bahwa kepastian hukum mengandung dua pengertian, yaitu pertama, adanya aturan yang bersifat umum membuat individu mengetahui perbuatan apa yang boleh atau tidak boleh dilakukan, dan kedua, berupa keamanan hukum bagi individu dari kesewenangan pemerintah karena dengan adanya aturan yang bersifat umum itu individu dapat mengetahui apa saja yang boleh dibebankan atau dilakukan oleh Negara terhadap individu. Kepastian hukum bukan hanya berupa pasal-pasal dalam undang-undang, melainkan juga adanya konsistensi dalam putusan hakim yang lainnya untuk kasus serupa yang telah diputuskan.”23

Dalam rangka menciptakan dan menjaga kepastian hukum, peran pemerintah dan pengadilan sangat penting. Pemerintah tidak boleh menerbitkan aturan pelaksanaan yang tidak diatur oleh undang-undang atau bertentangan dengan undang-undang. Apabila hal itu terjadi, pengadilan harus menyatakan bahwa peraturan demikian batal demi hukum, artinya dianggap tidak pernah ada sehingga akibat yang terjadi karena adanya peraturan itu harus dipulihkan seperti sedia kala.24

Konsep kepastian hukum digunakan sebagai pisau analisis dalam penelitian ini, karena dengan adanya kepastian hukum akan memberikan

22 Anton M Muliono, 2008, “Kamus Besar Bahasa Indonesia”, Balai Pustaka, Jakarta, hal.

1028

23 Peter Machmud Marzuki, 2008, Pengantar Ilmu Hukum, Kencana Prenada media Grup,

Jakarta, hal. 158.

jaminan bahwa semua subyek hukum yang melakukan tidak pidana pasti akan dijatuhi sanksi yang sesuai dengan peraturan hukum yang berlaku. 4) Teori Pertanggungjawaban Pidana

Menurut Roeslan Saleh yang mengikuti pendapat Moelijatno bahwa pertanggungjawaban pidana adalah kesalahan, sedangkan unsur-unsur kesalahan adalah :

1) Mampu bertanggung jawab

2) Mempunyai kesengajaan atau kealpaan 3) Tidak adanya alasan pemaaf

ada dua aliran yang selama ini dianut, yaitu :

1) Kaum indeterminis (penganut indeterminisme), yang pada dasarnya berpendapat, bahwa manusia mempunyai kehendak bebas dan ini merupakan sebab dari segala keputusan kehendak. Tanpa ada kebebasan kehendak maka tidak ada kesalahan; apabila tidak ada kesalahan, maka tidak ada pencelaan, sehingga tidak ada pemidanaan.

atas perbuatannya atau dinyatakan mempunyai kesalahan, sebab korporasi tidak punya kehendak bebas. Namun meskipun diakui bahwa tidak punya kehendak bebas, itu tak berarti bahwa orang yang melakukan tindak pidana tidak dapat dipertanggungjawabkan atas perbuatannya.25

B. Unsur-Unsur Pertanggungjawaban Pidana

Pertanggungjawaban pidana harus memenuhi unsur-unsur sebagai berikut :

1. Kemampuan bertanggung jawab

Moeljatno menyimpulkan bahwa untuk adanya kemampuan bertanggung jawab harus ada:

Kemampuan untuk membeda-bedakan antara perbuatan

yang baik dan yang buruk; sesuai dengan hukum dan yang melawan hukum; (faktor akal)

Kemampuan untuk menentukan kehendaknya menurut

keinsyafan tentang baik dan buruknya perbuatan tadi. (faktor perasaan/kehendak)

2. Kesengajaan (dolus) & Kealpaan (culpa) a. Kesengajaan (dolus)

Ada dua teori yang berkaitan dengan pengertian “sengaja”, yaitu

teori kehendak dan teori pengetahuan atau membayangkan. Menurut teori kehendak, sengaja adalah kehendak untuk mewujudkan

25

unsur delik dalam rumusan undang-undang. Menurut teori pengetahuan atau teori membayangkan, manusia tidak mungkin dapat menghendaki suatu akibat karena manusia hanya dapat menginginkan, mengharapkan atau membayangkan adanya suatu akibat. Adalah “sengaja” apabila suatu akibat yang ditimbulkan karena suatu tindakan

dibayangkan sebagai maksud tindakan itu dan karena itu tindakan yang bersangkutan dilakukan sesuai dengan bayangan yang terlebih dahulu telah dibuat.

Dalam ilmu hukum pidana dibedakan tiga macam sengaja, yaitu:

1) Sengaja sebagai maksud (opzet als oogmerk), Dalam VOS, definisi sengaja sebagai maksud adalah apabila pembuat menghendaki akibat perbuatannya. Dengan kata lain, jika pembuat sebelumnya sudah mengetahui bahwa akibat perbuatannya tidak akan terjadi maka sudah tentu ia tidak akan pernah mengetahui perbuatannya;

2) Sengaja dilakukan dengan keinsyafan bahwa, agar tujuan dapat tercapai, sebelumnya harus dilakukan suatu perbuatan lain yang berupa pelanggaran juga;

b. Kealpaan (culpa)

Yang dimaksud dengan kealpaan adalah terdakwa tidak bermaksud melanggar larangan undang-undang, tetapi korporasi tidak mengindahkan larangan itu. Alpa, lalai, teledor dalam melakukan perbuatan tersebut. Dalam kealpaan terdakwa kurang mengindahkan larangan sehingga tidak berhati-hati dalam melakukan sesuatu perbuatan yang objektif kausal menimbulkan keadaan yang dilarang. Selanjutnya, dengan mengutip Van Hamel, Moeljatno mengatakan kealpaan itu mengandung dua syarat, yaitu tidak mengadakan penduga-penduga sebagaimana diharuskan oleh hukum dan tidak mengadakan penghati-hati sebagaimana diharuskan oleh hukum. Kealpaan ditinjau dari sudut kesadaran korporasi pembuat maka kealpaan tersebut dapat dibedakan atas dua yaitu :

1) Kealpaan yang disadari (bewuste schuld) Kealpaan yang disadari terjadi apabila si pembuat dapat membayangkan atau memperkirakan kemungkinan timbulnya suatu akibat yang menyertai perbuatannya. Meskipun korporasi telah berusaha untuk mengadakan pencegahan supaya tidak timbul akibat itu. 2) Kealpaan yang tidak disadari (onbewuste schuld) Kealpaan yang

Adapula bentuk-bentuk kealpaan yang ditinjau dari sudut berat ringannya, yang terdiri dari, kealpaan berat (culpa lata) Kealpaan berat dalam bahasa Belanda disebut dengan merlijke schuld atau grove schuld, para ahli menyatakan bahwa kealpaan berta ini tersimpul dalam ”kejahatan karena kealpaan”, seperti dalam Pasal : 188, 359,

360 KUHP. Kealpaan ringan dalam Bahasa Belanda disebut sebagai

lichte schuld, para ahli tidak menyatakan tidak dijumpai dalam jenis kejahatan oleh karena sifatnya yang ringan, melainkan dapat terlihat didalam hal pelanggaran Buku III KUHP.

3. Alasan penghapus pidana Terdapat 2 (dua) alasan :

1. Alasan tidak dapat dipertanggungjawabkannya seseorang yang terletak pada diri orang tersebut, dan

2. Alasan tidak dapat diprtanggungjawabkannya seseorang yang terletak di luar orang tersebut.

Ilmu pengetahuan hukum pidana juga mengadakan pembedaan lain terhadap alasan penghapus pidana sejalan dengan pembedaan antara dapat dipidananya perbuatan dan dapat dipidananya pembuat. Penghapusan pidana dapat menyangkut perbuatan atau pembuatnya, maka dibedakan 2(dua) jenis alasan penghapus pidana, yaitu :

memenuhi rumusan delik dalam undang-undang. Kalau perbuatannya tidak bersifat melawan hukum maka tidak mungkin ada pemidanaan. 2. Alasan pemaaf atau alasan penghapus kesalahan, Alasan pemaaf menyangkut pribadi si pembuat, dalam arti bahwa orang tidak dapat dicela atau korporasi tidak bersalah atau tidak dapat dipertanggungjawabkan, meskipun perbuatannya bersifat melawan hukum. Di sini ada alasan yang menghapuskan kesalahan si pembuat, sehingga tidak dipidana.

Teori pertanggungjawaban pidana ini digunakan sebagai salah satu pisau analisis dalam penelitian ini karena korporasi dinilai mampu bertanggungjawab atas tindakan pidana perpajakan yang dilakukan oleh korporasi baik karena disengaja ataupun kelalaian yang dilakukan oleh korporasi tersebut. Dampak yang ditimbulkan dari tindak pidana perpajakan yang dilakukan oleh korporasi lebih besar pengaruhnya terhadap pendapatan Negara dari sektor pajak jika dibandingkan dengan yang dilakukan oleh wajib pajak perorangan, sehingga dipandang perlu korporasi bertanggungjawab terhadap tindak pidana yang dilakukan khususnya di bidang perpajakan.

5) Teori Keadilan Restoratif (Restorative Justice)

Restorative Justice merupakan reaksi terhadap teori retributive

pemidanaan”. Dalam hal ini pemidanaan lebih menekankan pada unsur

pembalasan (pengimbalan) yang sesungguhnya bersifat reaktif terhadap sesuatu perbuatan. Sementara sanksi tindakan bersumber pada ide “untukapa diadakan pemidanaan itu”. Jika dalam teori retributif sanksi

pidana tertuju pada perbuatan salah seseorang lewat pengenaan penderitaan (agar yang bersangkutan menjadi jera), maka sanksi pemidanaan terarah pada upaya memberi pertolongan agar dia berubah. Sanksi tindakan bertujuan lebih bersifat mendidik dan berorientasi pada perlindungan masyarakat.26

Restorative Justice adalah peradilan yang menekankan pada perbaikan atas kerugian yang disebabkan atau dikaitkan dengan tindak pidana. Restorative Justice dilakukan melalui proses kooperatif yang melibatkan semua pihak (stake holder).

Berikut ini beberapa pengertian tentang Restorative Justice :

1. Muladi menyatakan keadilan restoratif merupakan pendekatan terhadap keadilan atas dasar falsafah dan nilai-nilai tanggungjawab, keterbukaan, kepercayaan, harapan dan penyembuhan dan berdampak terhadap pengambilan keputusan kebijakan sistem peradilan pidana dan praktisi hukum diseluruh dunia dan menjanjikan hal positif kedepan berupa sistem keadilan untuk mengatasi konflik akibat kejahatan dan hukum yang dapat dipertanggungjawabkan serta keadilan restorative dapat terlaksana apabila fokus perhatian diarahkan pada kerugian akibat tindak pidana.

2. Tony Marshall menyatakan keadilan restorative adalah proses dimana semua pihak yang terlibat dalam suatu pelanggaran tertentu datang bersama-sama untuk menyelesaikan secara kolektif bagaimana menghadapi akibat dari pelanggaran dan implikasinya untuk masa depan.

26 Taufik Makarao dkk, 2013, Pengkajian Hukum tentang Penerapan Restorative Justice

3. B.E Morisson menyatakan keadilan restorative merupakan bentuk penyelesaian konflik dan berusaha menjelaskan kepada para pelaku bahwa perilaku tersebut tidak dapat dibenarkan, kemudian pada saat yang sama juga sebagai langkah untuk mendukung dan menghormati individu.27

Penggunaan teori keadilan restorative dalam penelitian ini adalah sebagai dasar bentuk penyelesaian konflik atau sengketa perpajakan yang dilakukan oleh wajib pajak badan yang melakukan pelanggaran di bidang perpajakan. Seperti Kasus Tiara Dewata, yang mana Tiara Dewata harus membayar denda yang sedemikian besar sehingga jika itu dilakukan dikhawatirkan akan berakibat terjadinya PHK besar-besaran, maka dengan diterapkannya teori ini maka bisa dicarikan jalan penengah yang harus dilakukan oleh pihak Pihak Tiara Dewata dengan tetap membayar sanksi denda sebagai akibat telah lalai melakukan kewjiban di bidang perpajakan tanpa harus melakukan PHK kepada para karyawannya.

6) Doktrin Fiksi

Salah satu doktrin tentang badan hukum adalah Doktrin Fiksi yang dipelopori oleh seorang sarjana Jerman, Frederich Carl von Savigny yang merupakan tokoh utama aliran/mahzab sejarah pada permulaan abad ke 19. Aliran ini dianut oleh beberapa Negara, antara lain di negeri Belanda dianut oleh Opzomer, Diephuis, Land dan

Houwing serta Langemeyer.

Menurut von Savigny bahwa hanya manusia saja yang memiliki kehendak. Selanjutnya dikemukakan bahwa badan hukum adalah suatu abstraksi, bukan merupakan suatu kongkrit, jadi karena hanya suatu abstraksi, maka tidak mungkin menjadi suatu subjek dari suatu hubungan hukum, sebab hukum memberi hak-hak kepada yang bersangkutan suatu kekuasaan dan menimbulkan kehendak berkuasa (wilsmacht).

Badan hukum semata-mata hanyalah buatan pemerintah atau Negara. Kecuali Negara, badan hukum itu suatu fiksi yakni sesuatu yang sebenarnya tidak ada tetapi orang menghidupkannya dalam bayangannya untuk menerangkan suatu hal. Dengan kata lain, sebenarnya menurut alam hanya manusia sebagai subyek hukum, tetapi orang menciptakan dalam bayangannya, Badan Hukum selaku subyek hukum diperhitungkan sama dengan manusia. Jadi, orang bersikap seolah-olah ada subjek hukum yang lain, tetapi dengan wujud yang tidak riil tidak dapat melakukan perbuatan-pebuatan, sehingga yang melakukan ialah manusia sebagai wakil-wakilnya.28

Secara etimologi, Badan Hukum merupakan terjemahan istilah hukum Belanda yaitu rechtpersoon, persona moralis (Latin), legal persons

(Inggris).29 Hukum tidak hanya memikirkan manusia sebagai subjek dalam hukum, tetapi juga subjek bukan orang. Hukum lalu menciptakan badan