FAKTOR – FAKTOR YANG MEMPENGARUHI RESIKO

KREDIT MACET PADA KOPERASI JASA KEUANGAN

SYARIAH (KJKS) “AMANAH UMMAH”

SURABAYA

SKRIPSI

diajukan untuk memenuhi sebagai persyaratan memperoleh Gelar Sarjana pada FISIP UPN “Veteran” Jawa Timur

OLEH :

MASVIKA RIZKI NOVITASARI NPM. 0642010026

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN”JAWATIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK JURUSAN ILMU ADMINISTRASI BISNIS

FAKTOR – FAKTOR YANG MEMPENGARUHI RESIKO KREDIT MACET PADA KOPERASI JASA KEUANGAN SYARIAH “AMANAH

UMMAH” SURABAYA

Oleh :

Masvika Rizki Novitasari 0642010026

Telah dipertahankan dihadapan dan diterima oleh tim penguji skripsi Program Studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 20 Mei 2010

TIM PENGUJI PEMBIMBING UTAMA 1. Ketua

Nurhadi, Drs, M.Si Dra. Ec. Hj. Suparwati, M.Si NIP : 030 227 930 NIP : 030 175 349

PEMBIMBING PENDAMPING 2. Sekretaris

R.Y. Rusdianto, S.sos, M.Si R.Y. Rusdianto, S.sos, M.Si NIP : 957 200 046 NIP : 957 200 046

3. Anggota

Drs. Eddy Poernomo, SE, MM

NIP : 030 178 443

Mengetahui

LEMBAR PERSETUJUAN UNTUK MENGIKUTI UJIAN SKRIPSI

Judul Penelitian : FAKTOR – FAKTOR YANG MEMPENGARUHI RESIKO KREDIT MACET PADA KOPERASI JASA KEUANGAN SYARIAH (KJKS) “AMANAH UMMAH”

Nama Mahasisiwa : Masvika Rizki Novitasari NPM : 0642010026

Jurusan : Ilmu Administrasi Bisnis Fakultas : Ilmu Sosial dan Ilmu Politik

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui,

Pembimbing Utama Pembimbing Pendamping

Nurhadi, Drs, M.Si. R.Y. Rusdianto, S. Sos, M.Si

NIP. 030 227 930 NIP. 957 200 046

Mengetahui, Dekan

ABSTRAKSI

FAKTOR - FAKTOR YANG MEMPENGARUHI RESIKO KREDIT MACET PADA KOPERASI JASA KEUANGAN SYARIAH “AMANAH UMMAH” SURABAYA.

Resiko kredit macet merupakan salah satu hal yang krusial bagi sebuah perusahaan. Kesalahan untuk menentukan besarnya nilai kredit yang akan diberikan kepada nasabah akan meningkatkan potensi terjadinya kredit macet. Hal ini akan merugikan perusahaan. Karena itu dalam menentukan kebijakan kredit, maka manajemen perlu untuk mengetahui faktor-faktor yang mempengaruhi resiko kredit macet. Penelitian ini bertujuan untuk mengetahui pengaruh karakter nasabah, kondisi ekonomi nasabah, dan sistem pengendalian kredit terhadap resiko kredit macet pada Koperasi Jasa Keuangan Syariah “Ámanah Ummah”.

Dalam penelitian ini yang menjadi populasi adalah nasabah yang mengalami kredit macet dalam kurun waktu periode 2007 sampai pada periode 2009 yaitu berjumlah 79 nasabah berdasarkan nota kontrol di lapangan dari jumlah laporan neraca kredit. Penelitian ini menggunakan data primer dan data sekunder dengan metode penarikan sampel yang digunakan oleh teknik purposive sample, dengan menggunakan teknik analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara simultan variabel bebas yaitu karakter nasabah (X1), kondisi ekonomi nasabah (X2), sistem pengendalian

kredit (X3) berpengaruh nyata secara simultan terhadap variabel terikat, resiko

kredit macet (Y). Hasil analisis juga menyatakan bahwa secara parsial variabel X1,

X2, X3 berpengaruh signifikan terhaday Y. Dari ketiga variabel tersebut, variabel

X1 memiliki koefisien determinasi dominan terhadap Y. Adapun dari ketiga

variabel bebas, variabel karakter nasabah, kondisi ekonomi nasabah, dan sistem pengendalian kredit yang secara parsial berpengaruh signifikan terhadap nilai kredit.

DAFTAR ISI

Halaman

HALAMAN JUDUL ………. i

HALAMAN PERSETUJUAN DAN PENGESAHAN SKRIPSI ……….…… ii

KATA PENGANTAR ………...………….. iii

DAFTAR ISI ………. v

DAFTAR GAMBAR ………ix

DAFTAR TABEL ……….……… x

DAFTAR LAMPIRAN ………. ………..xi

ABSTRAKSI ………...xii

BAB I PENDAHULUAN ………..…1

1.1 Latar Belakang ………1

1.2 Perumusan Masalah ………...…….5

1.3 Tujuan Penelitian ………...……….5

1.4 Manfaat Penelitian ………..5

BAB II TINJAUAN PUSTAKA ………...7

2.1. Landasan Teori ………7

2.1.1. Manajemen Keuangan ………..…….……....7

2.1.1.1. Pengertian Manajemen Keuangan .………...7

2.1.1.2. Tujuan Manajemen Keuangan …..………7

2.1.1.3. Fungsi Manajemen Keuangan ...……...……….8

2.1.1.4. Modal Kerja ………..………....9

2.1.1.5. Budget Kas………..…..………9

2.1.2 Koperasi………...………..10

2.1.2.1. Pengertian Koperasi ………..10

2.1.2.2. Landasan, Azas dan Tujuan Koperasi …………..12

2.1.2.3. Fungsi Koperasi ………14

2.1.3 Lembaga Keuangan Syariah ……….15

2.1.3.1. Pengertian Lembaga Keuangan Syariah. ………..15

2.1.3.3. Pengertian BMT ……….….……..18

2.1.3.4. Tujuan Berdirinya Lembaga Keuangan Syariah ...21

2.1.4 Kredit………..………...…22

2.1.4.1. Pengertian Kredit ………..22

2.1.4.2. Tujuan Pemberian Kredit ………..23

2.1.4.3. Jenis Kredit ………24

2.1.4.4. Unsur – unsur Pemberian Kredit ………...27

2.1.4.5. Penilaian Dalam Pemberian Kredit ………...29

2.1.4.6. Penilaian Kelayakan Kredit ………...30

2.1.4.7. Penggolongan Kualitas Kredit ………..31

2.1.4.8. Kebijakan Pengendalian Kredit ………….………38

2.1.5 Pengertian Kredit Bermasalah ..……….40

2.1.5.1. Faktor – faktor Kredit Macet ………....42

2.1.5.2. Faktor yang Mempengaruhi Resiko Kredit………46

2.1.5.3. Bentuk Penyelamatan Kredit ……….48

2.2 Kerangka Berpikir ……….………49

2.3 Hipotesis.………51

BAB III METODOLOGI PENELITIAN ……….52

3.1 Definisi Operasional dan Pengukuran Variabel ………...……….52

3.1.1 Variabel Bebas (Independent) ….……….…52

3.1.2 Variabel Terikat ………..…...54

3.2 Populasi, Sampel, dan Metode Penarikan Sampel….…...……….54

3.2.1 Populasi………...………...54

3.2.2 Sampel ………..……….………55

3.2.3 Metode Penarikan Sampel ………...………..56

3.3 Teknik Pengumpulan Data ………...….56

3.3.1 Jenis Data dan Sumber Data ………..……...…56

3.3.2 Pengumpulan Data ………57

3.4 Pengujian Kualitas Data ………58

3.4.1 Uji Validitas dan Uji Realibilitas ………..58

3.6 Teknik Analisis ………...…..62

3.7 Uji Hipotesis ………..63

3.7.1. Uji F ………..63

3.7.2. Uji t ………64

BAB IV HASIL DAN PEMBAHASAN ………67

4.1. Gambaran Umum Obyek Penelitian dan Pengujian Data ……….67

4.1.1. Gambaran Umum Obyek Penelitian ……….67

4.1.1.1. Sejarah Singkat Perusahaan ………..67

4.1.1.2. Lokasi Perusahaan ……….………68

4.1.1.3. Produk Jasa Koperasi ………68

4.1.1.4. Visi dan Misi Koperasi ……….……….73

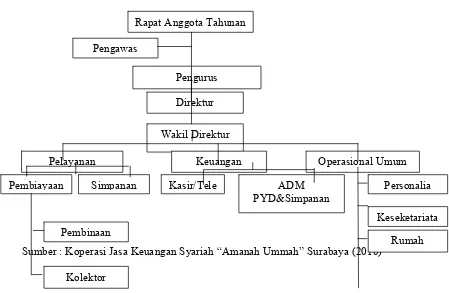

4.1.1.5. Struktur Organisasi dan Uraian Jabatan …………73

4.1.2. Penyajian data ………...78

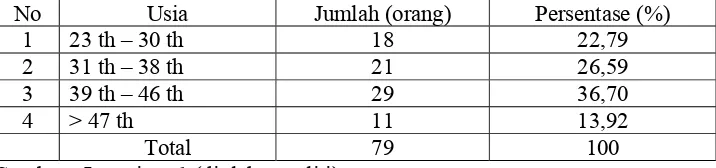

4.1.2.1. Karakteristik Responden ………...78

4.1.2.2. Variabel – variabel Penelitian ………...79

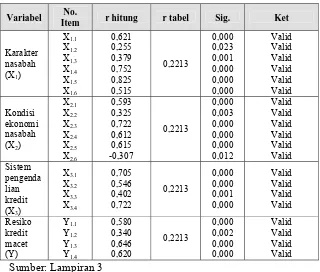

4.2. Uji Validitas dan Realibilitas ………85

4.3. Hasil dan Pembahasan ……….……..88

4.3.1. Uji Asumsi Klasik ……….88

4.3.2. Analisis dan Pengujian Hipotesis ………..91

4.3.2.1. Analisis Regresi Linear Berganda …………...……91

4.3.2.2. Pengujian Hipotesis ………...……..93

4.3.2.2.1. Uji F ………...………..93

4.3.2.2.2. Uji t ………..………95

4.4. Pembahasan ……….100

4.4.1. Hubungan Variabel X1 terhadap Variabel Y………100

4.4.2. Hubungan Variabel X2 terhadap Variabel Y …………...101

4.4.3. Hubungan Variabel X3 terhadap Variabel Y …………...102

BAB V KESIMPULAN ……….103

5.1. Kesimpulan ……….………103

5.2. Saran ………103

DAFTAR GAMBAR

GAMBAR 1 ….……….……..43

GAMBAR 4.1 ………..89

GAMBAR 4.2 ……….………….95

GAMBAR 4.3 ………..96

GAMBAR 4.4 ………..98

DAFTAR TABEL

TABEL 1 ………...………….4

TABEL 4.1 ………...78

TABEL 4.2 ………...78

TABEL 4.3 ………...79

TABEL 4.4 ………...80

TABEL 4.5 ………...81

TABEL 4.6 ………...83

TABEL 4.7 ………...84

TABEL 4.8 ………...85

TABEL 4.9 ………...86

TABEL 4.10 ……….87

TABEL 4.11 ……….88

TABEL 4.12 ……….91

TABEL 4.13 ……….………94

TABEL 4.14 ……….99

DAFTAR LAMPIRAN

LAMPIRAN 1 ………106

LAMPIRAN 2 ………107

LAMPIRAN 3 ………111

LAMPIRAN 4 ………115

LAMPIRAN 5 ………117

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Koperasi merupakan suatu perkumpulan yang beranggotakan orang-orang atau badan–badan hukum koperasi yang memberikan kebebasan masuk dan keluar sebagai anggota, dengan bekerjasama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan para anggotanya.

Koperasi memiliki berbagai latar belakang usaha, salah satunya yaitu usaha koperasi simpan pinjam atau unit simpan pinjam, yang merupakan lembaga keuangan yang menghimpun dan mengelola dana masyarakat walaupun dalam ruang lingkup terbatas. Menghimpun dan menyalurkan dana masyarakat melalui kegiatan simpan pinjam (perkreditan) dari dan untuk anggota koperasi. Kegiatan usaha simpan pinjam sangat dibutuhkan oleh para anggota koperasi karena banyak manfaat yang diperoleh terutama dalam rangka meningkatkan modal usaha sehingga tercipta kesejahteraan hidup yang baik.

untuk kemudian dipinjamkan kepada para anggota dengan cara mudah, murah, cepat dan tepat, dan berusaha mencegah para anggotanya terlibat dalam jeratan lintah darat pada waktu mereka memerlukan sejumlah uang dengan menggiatkan tabungan dan mengatur pemberian pinjaman uang.

Undang–undang Republik Indonesia No. 25 Tahun 1992 pasal 1 ayat 1 tentang perkoperasian dirumuskan bahwa “Koperasi adalah badan usaha yang beranggotakan orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan”.

Keuntungan yang diperoleh oleh pihak koperasi adalah dari usaha komersial yaitu usaha simpan pinjam, yang mampu menghasilkan laba atau keuntungan bagi koperasi. Tetapi harus diingat dalam usaha pencarian laba tetap berpegang pada watak sosial agar tidak keluar dari jiwa koperasi.

Koperasi Jasa Keuangan Syariah (KJKS) Amanah Ummah adalah salah satu jenis koperasi simpan pinjam yang memanfaatkan dana dari masyarakat yang berupa tabungan, kemudian menyalurkan kembali kepada masyarakat dalam bentuk kredit atau pinjaman. KJKS Amanah Ummah didirikan berdasarkan surat Keputusan Notaris No. 16 dengan Akte pengesahan No. 518.1/BH/92/103/2006 tanggal 18 juli 2006. KJKS Amanah Ummah didirikan dengan maksud agar dapat memberikan pelayanan dan pendampingan kepada masyarakat usaha kecil dan mikro untuk meningkatkan kualitas hidup.

Suatu lembaga keuangan bukan bank atau Koperasi akan memberikan kredit kepada peminjam, jika betul – betul yakin bahwa sipenerima kredit akan mengembalikan pinjaman yang diterimanya sesuai dengan jangka waktu dan syarat yang telah disetujui oleh kedua pihak. Bila ada satu atau beberapa debitur KJKS Amanah Ummah yang tidak mentaati aturan tersebut, maka dapat menimbulkan dampak dikemudian hari, yaitu kredit yang diberikan tidak sesuai dengan waktu yang telah diberikan atau kredit yang diberikan pembayarannya menunggak.

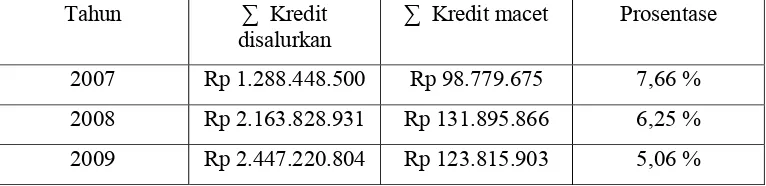

Tabel 1 : Data Kredit Macet KJKS “Amanah ummah”

Tahun ∑ Kredit disalurkan

∑ Kredit macet Prosentase

2007 Rp 1.288.448.500 Rp 98.779.675 7,66 % 2008 Rp 2.163.828.931 Rp 131.895.866 6,25 % 2009 Rp 2.447.220.804 Rp 123.815.903 5,06 % Sumber : KJKS “Amanah Ummah” tahun 2009

Data tersebut diatas menunjukkan bahwa kredit macet pada tahun 2007 ke tahun 2008 mengalami penurunan sebesar 1,41 % dan pada akhir Okober 2009 nilai kredit macet juga mengalami penurunan sebesar 1,19 %.

Berdasarkan data yang yang diperoleh maka penulis ingin menganalisis karakter nasabah, kondisi ekonomi nasabah dan sistem pengendalian kredit terhadap penyebab kredit macet pada Koperasi Jasa Keuangan Syariah Surabaya. Hal ini karena sisi nasabah, sisi eksternal, dan karakter nasabah, kondisi ekonomi nasabah dan sistem pengendalian kredit merupakan faktor yang mempengaruhi dan mendasari anggota koperasi yang ingin mengajukan kredit atau melakukan peminjaman di koperasi. Sehingga dengan terpenuhinya faktor-faktor di atas maka pihak koperasi dapat mengatasi atau meminimalisir kemungkinan terjadinya kredit macet.

1.2. Perumusan Masalah

a. Apakah karakter nasabah, kondisi ekonomi nasabah, dan sistem pengendalian kredit berpengaruh secara simultan terhadap pengaruh resiko kredit macet pada Koperasi Jasa Keuangan Syariah Surabaya ?

b. Apakah karakter nasabah, kondisi ekonomi nasabah, dan sistem pengendalian kredit berpengaruh secara parsial terhadap pengaruh resiko kredit macet pada Koperasi Jasa Keuangan Syariah Surabaya ?

1.3. Tujuan Penelitian

a. Untuk mengetahui dan menganalisis pengaruh secara simultan antara karakter nasabah, kondisi ekonomi nasabah, dan sistem pengendalian kredit berpengaruh secara simultan terhadap pengaruh resiko kredit macet pada Koperasi Jasa Keuangan Syariah Surabaya.

b. Untuk mengetahui dan menganalisis pengaruh secara simultan antara karakter nasabah, kondisi ekonomi nasabah, dan sistem pengendalian kredit berpengaruh secara simultan terhadap pengaruh resiko kredit macet pada Koperasi Jasa Keuangan Syariah Surabaya.

1.4. Manfaat Penelitian a. Secara Praktis

b. Secara Teoritis

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Manajemen Keuangan

2.1.1.1. Pengertian Manajemen Keuangan

Manajemen keuangan berkepentingan dengan bagaimana cara

menciptakan dan menjaga nilai ekonomis/kesejahteraan.

Konsekuensinya, semua pengambilan keputusan harus difokouskan

pada penciptaan kesejahteraan.

Menurut Lukas (2003:2) Manajemen Keuangan adalah bidang

keuangan yang berhubungan dengan operasi suatu perusahaan dari

sudut pandang perusahaan tersebut.

Berdasarkan uraian di atas, dapat ditarik kesimpulan bahwa

Manajemen Keuangan merupakan suatu aktivitas di bidang keuangan

yang berkaitan dengan operasi perushaan mulai dari perolehan,

pendanaan, dan pengelolahan aktiva untuk pembiayaan investasi

maupun pembelanjaan perusahaan secara efektif dan efisien.

2.1.1.2. Tujuan Manajemen Keuangan

Manajemen keuangan yang efisien membutuhkan adanya tujuan

dan sasaran yang digunakan sebagai standart dalam memberikan

penilaian keefisienan keputusan keuangan, maka tujuan dari

1. Maksimalkan Profit

Sangat mudah untuk menjelaskan bahwa tujuan pokok yang

ingin dicapai manajer keuangan adalah memaksimumkan profit,

hal ini dapat dicapai hanya dengan jalan penerbitan saham dan

penginvestasian keuntungannya dalam surat-surat hutang jangka

pendek.

2. Memaksimalisasi Kesejahteraan Pemegang Saham

Tujuan ini dilakukan tidak lain adalah memodifikasi tujuan

memaksimalkan keuntungan agar mampu menghadapi perubahan

lingkungan operasi yang kompleks.

(http://www.blogspotrezzy.com/download )

2.1.1.3. Fungsi – Fungsi Manajemen Keuangan

1. Investment decision, yakni keputusan penggunaan dana atau pengalokasian dana.

a. Jangka Pendek : Penggunaan dana untuk pengoperasian

perusahaan.

b. Jangka Panjang : Investasi dalam aktiva tetap.

2. Financial decision, yakni keputusan dengan pemilihan sumber dana, dengan melalui penerbitan saham dan melalui hutang saham.

3. Deviden decision, yakni untuk menentukan apakah dana yang diperoleh dan dihasilkan operasi akan dibagikan kepada pemegang

2.1.1.4. Modal Kerja dan Faktor yang Berpengaruh Terhadap Besar Kecilnya Investasi

Penentuan besarnya kebutuhan modal kerja tergantung pada

besar kecilnya :

1. Periode perputaran, merupakan keseluruhan atau jumlah dari

periode yang meliputi jangka waktu pemberian kredit, pembelian,

penyimpanan bahan baku dan jangka waktu penerimaan piutang.

2. Pengeluaran kas rata-rata setiap harinya untuk keperluan pembelian

bahan mentah, bahan pembantu, membayar upah dan biaya lain.

Faktor – faktor yang mempengaruhi besar kecilnya investasi

dalam hutang :

1. Volume penjualan kredit.

2. Syarat pembayaran kredit.

3. Ketentuan pembebasan kredit.

4. Kebijaksaan dalam pengumpulan piutang.

5. Kebiasaan membayar para langganan.

2.1.1.5. Budget Kas

Adalah estimasi terhadap posisi kas untuk suatu periode tertentu

yang akan datang. Tujuan penyusunan budget kas adalah untuk : 1. Posisi kas adalah sebagai hasil rencana perusahaan.

2. Kemungkinan adanya surplus atau deficit karena operasi

3. Besarnya dana serta kapan saat dana dibutuhkan untuk menutup

deficit kas.

4. Saat kapan kredit harus kembali.

Capital Budgeting adalah proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana, dimana jangka kembalinya

melebihi satu tahun (http://www.blogspotrezzy.com/download).

Arti penting budgeting :

1. Dana yang dikeluarkan terikat untuk jangka waktu panjang.

2. Investasi dalam aktiva tetap menyangkut harapan terhadap hasil

penjualan dimasa yang akan datang.

3. Pengeluaran dana tersebut meliputi jumlah besar.

4. Kesalahan dalam pengambilan keputusan tentang pengeluaran

modal tersebut mempunyai akibat kredit macet.

2.1.2. Koperasi

2.1.2.1 Pengertian Koperasi

Menurut Widiyanti (2003:1) koperasi berasal dari perkataan co

dan operation, yang mengandung arti kerja sama untuk mencapai tujuan. Koperasi adalah suatu perkumpulan yang beranggotakan

orang–orang atau badan–badan yang memberikan kebebasan masuk

dan keluar sebagai anggota, dengan bekerja sama secara kekeluargaan

menjalankan usaha, untuk mempertinggi kesejahteraan jasmaniah para

Koperasi (cooperation) yang secara umum diartikan suatu badan usaha bersama, khususnya bergerak dalam bidang ekonomi yang

anggota–anggotanya terdiri dari orang–orang atau badan–badan hukum

koperasi yang bergabung secara sukarela dan atas dasar persamaan hak

dan kewajiban untuk melakukan suatu usaha atau lebih dalam

memenuhi kebutuhan anggotanya.

Sedangkan menurut Sumarsono (2003:2) koperasi adalah sebuah

perusahaan yang harus mampu berdiri sendiri menjalankan kegiatan

usahanya mendapatkan laba, sehingga dapat mempertahankan

kelangsungan hidupnya dan dapat mempertinggi jasmani para

anggotanya.

Dari pengertian di atas dapat disimpulkan bahwa koperasi

Indonesia merupakan kumpulan orang–orang atau badan hukum dan

bukan perkumpulan modal, terdapat kerja sama yang didasarkan atas

azas kekeluargaan dengan tujuan yang sama yaitu mempertinggi

kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya.

2.1.2.2. Landasan, Azas dan Tujuan Koperasi

1. Landasan Koperasi

Menurut Widiyanti (2003:36-43), dalam seluruh hukum di

Indonesia, koperasi telah mendapatkan tempat yang pasti. Karena itu

landasan hukum koperasi di Indonesia sangat kuat. Faktor utama

orang yang telah seia sekata untuk mengadakan kerja sama. Barang–

barang modal, baik berupa uang, gedung, mesin dan lain–lain hanya

merupakan alat untuk mencapai tujuan koperasi. Oleh karena itu

landasan koperasi terutama terletak pada orang–orang yang

tergabung di dalamnya.

Tentang landasan koperasi dapat terbagi atas :

a. Landasan Idiil

Yang dimaksud dengan Landasan Idiil koperasi Indonesia

adalah dasar atau landasan yang digunakan dalam usaha untuk

mencapai cita–cita koperasi. Koperasi sebagai kumpulan

orang-orang yang tujuan utamaya untuk meningkatkan kesejahteraan

anggotanya. Sesuai dengan Undang–Undang Nomor 25 tahun

1992, Landasan Idiil Koperasi Indonesia adalah Pancasila.

Penempatan Pancasila sebagai Landasan Koperasi Indonesia

didasarkan atas pertimbangan bahwa Pancasila adalah hidup dan

ideology bangsa.

b. Landasan Strukturil

Yang dimaksud dengan Landasan Strukturil Koperasi

Indonesia adalah tempat berpijak koperasi dalam susunan hidup

bermasyarakat. Landasan Strukturil Koperasi Indonesia adalah

Undang–Undang Dasar 1945 Pasal 33 ayat 1 berbunyi

“Perekonomian disusun sebagi usaha bersama berdasarkan atas

c. Landasan Operasional

Landasan Operasional Koperasi Indonesia adalah

Undang-Undang Dasar 1945 pasal 33 serta penjelasannya, Ketetapan

MPR Nomor II/MPR/1988 tentang GBHN, Undang–Undang 2

tahun 1967 tentang Pokok–Pokok Perkoperasian, Anggaran

Dasar dan Anggaran Rumah Tangga Koperasi.

2. Azas Koperasi Indonesia

Sesuai dengan Undang–Undang Koperasi Nomor 25 tahun 1992

Pasal 1 ayat 1 tentang Perkoperasian bahwa koperasi adalah badan

usaha yang beranggotakan orang–orang atau badan hukum koperasi

dengan melandaskan kegiatanya berdasarkan prinsip ekonomi

sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas azas

kekeluargaan.

Azas kekeluargaan mencerminkan adanya kesadaran dari budi

hati nurani manusia untuk mengerjakan segala sesuatu dalam

koperasi : oleh semua untuk semua di bawah pimpinan pengurus

yang dipilih anggota atas dasar keadilan, kebenaran dan keberanian

berkorban bagi kepentingan bersama. (Sumarsono, 2003:2)

3. Tujuan Koperasi Indonesia

Menurut Sumarsono (2003:6) dalam Undang–Undang Nomor 25

tahun 1992 tentang Perkoperasian Pasal 33 disebutkan bahwa,

koperasi bertujuan memajukan kesejahteraan anggota pada

tatanan perekonomian nasional dalam rangka mewujudkan

masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan

Undang–Undang Dasar 1945.

Anggota koperasi dan masyarakat serta pemerintah

mengharapkan keberhasilan koperasi, namun apabila dilihat dari segi

kepentingannya masing–masing tidak sama. Adapun tujuan koperasi

yaitu sebagai berikut :

a. Pemberian jasa atau pelayanan yan bermanfaat bagi anggota

sesuai jenis koperasi.

b. Peningkatan taraf kehidupan anggota.

c. Peningkatan pendidikan moril anggota koperasi.

d. Mempersatukan warga masyarakat ekonomi lemah dalam wadah

koperasi.

e. Meningkatkan kesadaran masyarakat akan manfaat koperasi.

2.1.2.3. Fungsi Koperasi

Menurut (Sumarsono, 2003:10), fungsi koperasi adalah

memberikan jasa kepada anggota mengeluarkan biaya untuk

menggantinya. Dengan demikian koperasi pada dasarnya tidak

mendapat apa–apa, akan tetapi anggota yang menerima manfaat

tersebut.

Dalam hubungannya dengan efisiensi koperasi diukur dari

tergantung kepada bagaimana penggunaan dan memelihara koperasi.

Jika koperasi berfungsi baik, maka baik pula jalannya.

Koperasi yang berdasarkan kekeluargaan dan kegotongroyongan

tidak berarti bahwa koperasi meninggalkan sifat dan syarat – syarat

ekonominya sehingga kehilangan efisiensinya. Fungsi dan peran

koperasi berdasarkan Pasal 4 Undang–Undang Nomor 25 tentang

Perkoperasian sebagai berikut :

1. Membangun dan mengembangkan potensi dan kemampuan

ekonomi anggota pada khususnya dan masyarakat pada umumnya

untuk meningkatkan kesejahteraan ekonomi dan sosial.

2. Berperan serta aktif dalam upaya mempertinggi kualitas kehidupan

manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan koperasi sokogurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama atas azas kekeluargaan

dan demokrasi ekonomi.

2.1.3. Lembaga Keuangan Syariah

2.1.3.1. Pengertian Lembaga Keuangan Syariah

Menurut Rodoni (2008:5), Lembaga keuangan syariah

merupakan suatu badan usaha atau institusi yang kekayaannya

terutama dalam bentuk asset-aset keuangan maupun asset riil

Menurut Undang-Undang tentang lembaga keuangan syariah

merupakan lembaga yang kegiatannya menarik dana dari masyarakat

dan menyalurkannya kepada masyarakat berlandaskan prinsip syariah.

Perbedaan prinsip operasional dalam lembaga keuangan syariah

berdasarkan sistem bagi hasil. Lembaga keuangan syariah yang

termasuk kategori bank syariah dan non bank syariah adalah seperti

BMT (Baitul Mal wat Tamwil). BMT didirikan sebagai sebuah

perwujudan kegiatan ekonomi umat yang menjunjung tinggi nilai-nilai

ta’awun (tolong – menolong) dan kekeluargaan sebagaimana atas koperasi. Dan dalam melaksanakan operasionalnya, BMT

berlandaskan syariat Islam. Karena BMT lahir dari masyarakat dalam

wadah kelompok Swadaya Masyarakat (KSM) yang sepakat dan

bersama-sama mendirikan BMT. Selanjutnya BMT dapat

dikembangkan menjadi lembaga yang berbadan hukum koperasi bila ia

telah memenuhi syarat dan ketentuan tertentu sesuai aturan yang

berlaku.

2.1.3.2. Perbedaan Bunga dan Bagi Hasil

Menurut Kuncoro (2002 : 596) perbedaan mendasar antara sistem

lembaga keuangan syariah berbasis bunga dengan bagi hasil adalah

sebagai berikut :

Bunga :

1. Penentuan bunga dibuat pada waktu akad dengan asumsi harus

2. Besarnya porsentase berdasarkan pada jumlah uang (modal)

yang dipinjamkan.

3. Pembayaran bunga tetap seperti yang dijanjikan tanpa

pertimbangan apakah proyek yang dijalankan oleh pihak

nasabah untung atau rugi.

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah

keuntungan berlipat atau keadaan ekonomi sedang “booming”.

5. Eksistensi bunga diragukan oleh semua agama termasuk islam.

Bagi Hasil :

1. Penentuan besarnya rasio atau hibah bagi hasil dibuat pada

waktu akad dengan berpedoman pada kemungkinan untung

rugi.

2. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan

yang diperoleh.

3. Bagi hasil tergantung pada keuntungan proyek yang dijalankan.

Bila usaha merugi, kerugian akan ditanggung bersama oleh

kedua belah pihak.

4. Jumlah pembagian laba meningkat sesuai dengan peningkatan

jumlah pendapatan.

2.1.3.3. Pengertian BMT (Baitul Maal wat Tamwil)

Saat ini perkembangan pasar keuangan syariah sedang marak di

dunia, khususnya di negara-negara yang mayoritas berpenduduk

Muslim.

Menurut Rodoni (2008:60), BMT adalah balai usaha mandiri

terpadu yang isinya berintikan konsep baitul maal wat tamwil,

kegiatan BMT adalah mengembangkan usaha-usaha produktif dan

investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha

makro dan kecil, antara lain mendorong kegiatan menabung dan

pembiayaan kegiatan ekonominya.

Koperasi sebagai bentuk badan hukum BMT mempunyai

pengertian sebagaimana dituangkan dalam Undang-Undang No. 25

Tahun 1992. Menurut etimologi, koperasi berasal dari kata

“cooperation” yang artinya berusaha bersama.

BMT didirikan secara berproses dan bertahap yang dimulai dari

Kelompok Swadaya Masyarakat (KSM), dan bila telah memenuhi

syarat anggota dan pengurus dapat ditingkatkan menjadi lembaga

berbadan hukum kopersi.

1. Produk – Produk BMT

Dalam melaksanakan kegiatan operasionalnya, yakni melayani

masyarakat, kegiatan pokok BMT meliputi dua kegiatan, yaitu

1. Simpanan

a. Simpanan mudharabah

1). Simapanan Berguna (SIGUN)

Simpanan berguna yang dapat dilakukan sewaktu-waktu dan

diambil kapan saja.

2) Simpanan Pendidikan (SIDIK)

Simpanan dana pendidikan yang dapat disetor

sewaktu-waktu, diambil manakala akan melanjutkan

sekolah/pendidikan.

3) Simpanan Hari Raya (SIHAR)

Simpanan untuk persiapan hari raya, yang dapat diambil

sewaktu-waktu dan diambil 10 hari sebelum hari raya tiba.

4) Simpanan Aqiqah (SIQOH)

Simpanan untuk persiapan berqurban dan aqiqah yang disetor

sewaktu-waktu dan diambil 10 hari sebelum Idul Qurban.

5) . Simpanan Walimah (SIWAL)

Simpanan yang dipersiapkan untuk mengadakan kegiatan

walimah, baik khitanan, nikah, tasmiyah, dan walimah

lainnya.

b. Simpanan Ziarah (SIMPANAN HAJI)

Simpanan dari anggota / nasabah yang berencana

melaksanakan ziarah ke Baitullah (ibadah haji) di Makkah

c. Simpanan Wadi’ah

Titipan atau amanah dari pemilik dana kepada BMT, di mana

BMT sebagai penerima amanat wajib menjaga kebutuhannya dan

keselamatan dana yang dititipkan dan tidak mendapatkan bagi

hasil karena sifatnya hanyalah titipan biasa.

d. Deposito (MUDHARABAH BERJANGKA)

Simpanan dari nasabah pada BMT yang dapat diambil sesuai

dengan jangka waktu yang telah disepakati.

2. Pembiayaan

Pembiayaan adalah kegiatan BMT dalam hal menyalurkan dana

kepada ummat melalui pinjaman untuk keperluan menjalankan

usaha yang ditekuni, diantaranya :

a. Mudharabah

Perjanjian antara pemilik dana BMT dengan pengelola dana

anggota yang keuntungannya dibagi menurut rasio yang telah

disepakati bersama di muka.

b. Musyarakah

Perjanjian kerjasama antara anggota dengan BMT di mana

modal dari kedua belah pihak digabungkan untuk usaha tertentu

c. Bai bitsman ajil

Proses jual beli di mana BMT menalangi terlebih dahulu

kepada anggota dalam pemberian suatu barang tertentu yang

dibutuhkan.

d. Murabahah

Dalam kaidah bahasa Arab, murabahah mempunyai arti laba atau keuntungan yang berarti saling mendapatkan keuntungan.

e. Qardhul hasan

Pembiayaan kebajikan berasal dari baitul mal dimana

anggota yang menerimanya hanya membayar pokoknya dan

dianjurkan untuk memberikan zakat infaq dan shodaqoh.

f. Ijarah

Akad pembiayaan yang merupakan talangan dana untuk

pengadaan barang tertentu ditambah dengan keuntungan mark up

yang disepakati dengan sistem sewa tanpa diakhiri dengan

kepemilikan.

g. At-ta’jir

Bai ta’jir atau sewa beli adalah suatu kontrak sewa yang diakhiri dengan penjualan.

2.1.4. Tujuan Berdirinya Lembaga Keuangan Syariah

Menurut Rodoni (2008:9-10), tentang tujuan berdirinya lembaga

a. Mengembangkan lembaga keuangan syariah yang sehat

berdasarkan efisiensi dan keadilan, serta mampu meningkatkan

partisipasi masyarakat banyak sehingga menggalakkan usaha-usaha

ekonomi rakyat

b. Meningkatkan kualitas kehidupan sosial ekonomi masyarakat

Bangsa Indonesia, sehingga dapat mengurangi kesenjangan sosial

ekonomi.

c. Meningkatkan partisipasi masyarakat banyak dalam proses

pembangunan, terutama dalam bidang ekonomi keuangan yang

selama ini diketahui masih banyak masyarakat yang enggan

berhubungan dengan bank ataupun lembaga keuangan lainnya,

karena menganggap bahwa bunga adalah riba

d. Mendidik dan membimbing masyarakat untuk berpikir secara

ekonomi, berperilaku bisnis dan meningkatkan kualitas hidup

mereka.

2.1.5. Kredit

2.1.5.1. Pengertian Kredit

Menurut Undang-Undang Perbankan Nomor 10 tahun1998,

definisi kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi hutangnya dalam jangka waktu

Sedangkan menurut Kasmir (2003:72) mendefinisikan kredit

sebagai suatu kepercayaan, maksudnya adalah apabila seseorang

memperoleh kredit berarti mereka memperoleh kepercayaan

sedangkan bagi si pemberi kredit artinya memberikan kepercayaan

kepada seseorang bahwa uang yang dipinjamkan pasti akan kembali.

Dari rumusan mengenai perkreditan dapat ditari kesimpulan,

yaitu :

a. Adanya penyerahan barang atau uang tagihan yang menimbulkan

tagihan tersebut kepada pihak lain dengan harapan bank akan

memperoleh suatu tambahan nilai dari pokok pinjaman berupa

bunga sebagi pendapatan.

b. Proses kredit didasarkan pada suatu perjanjian yang saling

mempercayai antara kreditur dan debitur yang harus melakukan

kewajibannya masing-masing.

c. Pelunasan hutang dan bunga kredit disesusaikan dalam jangka

waktu tertentu yang telah disepakati bersama.

2.1.5.2. Tujuan Pemberian Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu.

Tujuan pemberian kredit tersebut tidak akan terlepas dari misi awal

didirikannya.

Menurut Malayu (2004:88) tujuan pemberian kredit antara lain :

1. Memperoleh pendapatan bank dari bunga kredit.

3. Melaksanakan kegiatan operasional bank.

4. Memenuhi permintaan kredit dari masyarakat.

5. Memperlancar lalu lintas pembayaran.

6. Menambah modal kerja perusahaan.

7. Meningkatkan pendapatan dan kesejahteraan masyarakat.

2.1.5.3. Jenis Kredit

Beragamnya jenis kegiatan usaha mengakibatkan beragam pula

kebutuhan dalam praktiknya kredit yang ada di masyarakat terdiri dari

beberapa jenis, begitu pula dengan pemberian fasilitas kredit oleh bank

kepada masyarakat. Pemberian fasilitas kredit oleh bank dikelompokkan

ke dalam jenis yang masing-masing dilihat dari berbagai segi. Pembagian

jenis ini ditujukan untuk mencapai sasaran atau tujuan tertentu mengingat

setiap jenis usaha memiliki berbagai karakteristik tertentu.

Menurut Kasmir (2003:76-79), secara umum jenis-jenis kredit yang

disalurkan oleh bank dan dilihat dari berbagai segi adalah sebagai berikut :

1. Dilihat dari Segi Kegunaan

Untuk melihat penggunaan uang tersebut apakah digunakan dalam

kegiatan utama atau hanya kegiatan tambahan. Jika ditinjau dari segi

kegunaan terdapat dua jenis kredit yaitu :

a. Kredit Investasi

Yaitu kredit yang biasanya digunakan untuk keperluan

perluasan usaha atau membangun proyek/pabrik baru di mana

dan biasanya kegunaan kredit ini adalah untuk kegiatan utama

suatu perusahaan.

b. Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. Contoh kredit

modal kerja diberikan untuk membeli bahan baku, membayar gaji

pegawai atau biaya-biaya lain yang berkaitan dengan proses

produksi perusahaan. Kredit modal kerja merupakan kredit yang

dicairkan untuk mendukung kredit investasi yang sudah ada.

2. Dilihat dari Segi Tujuan Kredit

Kredit jenis ini dilihat dari tujuan pemakaian suatu kredit, apakah

bertujuan untuk diusahakan kembali atau dipakai untuk keperluan

pribadi. Jenis kredit dilihat dari segi tujuan adalah :

a. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi

atau investasi. Kredit ini diberikan untuk menghasilkan barang atau

jasa. Artinya kredit ini digunakan untuk diusahakan sehingga

menghasilkan suatu baik berupa barang maupun jasa.

b. Kredit Konsumtif

Merupakan kredit yang diberikan untuk membiayai kebutuhan

konsumtif yang diperlukan pemohon dan sumber pembayaran

kembali kreditnya berasal dari penghasilan/gaji pemohon. Pada

dihadapi oleh bank juga tinggi, kredit konsumtif ini sebenarnya

memberatkan bagi nasbahnya, namun demikian karena kebutuhan

yang mendesak calon nasabah tidak melihat besarnya bunga, akan

tetapi kecepatan dan tersebut diterima nasbah untuk mengatasi

permaslahan yang dihadapi nasabah.

Kredit konsumen di Indonesia. Kredit konsumen, yang kerap

dikenal juga sebagai kredit konsumsi, adalah segala pinjaman yang

diambil oleh konsumen untuk melakukan keperluan konsumsi.

Yang termasuk ke dalam kategori ini misalnya adalah pinjaman

kartu kredit, kredit motor, mobil dan lain-lain.

Untuk kredit konsumtif sangat kecil kemungkinannya untuk

dapat menimbulkan undisbursed loan karena kredit ini pada

umumnya ditarik sekaligus setelah akad kredit guna membiayai

pembelian barang konsumsi, seperti pembelian rumah, pembelian

mobil, renovasi rumah, pembelian sepeda motor, dan sebagainya

c. Kredit Perdagangan

Merupakan kredit yang digunakan untuk kegiatan perdagangan

dan biasanya untuk membeli barang dagangan dan pembayarannya

diharapkan dari hasil penjualan barang dagangan tersebut. Kredit

3. Dilihat dari Segi Jangka Waktu

Dilihat dari segi jangka waktu, artinya lamanya massa pemberian

kredit mulai dari pertama kali diberikan sampai masa pelunasannya.

Jenis kredit ini adalah :

a. Kredit Jangka Pendek

Kredit ini merupakan kredit yang memiliki jangka waktu

kurang dari 1 tahun atau paling lama 1 tahun dan biasanya

digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan

3 tahun, kredit jenis ini dapat diberikan untuk modal kerja.

Beberapa bank mengklasifikasikan kredit menengah menjadi kredit

jangka panjang.

c. Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang

yaitu di atas 3 tahun atau 5 tahun. Biasanya kredit ini digunakan

untuk investasi jangka panjang seperti perkebunan karet, kelapa

sawit atau manufaktur dan juga untuk kredit konsumtif seperti

kredit perumahan.

2.1.5.4. Unsur-Unsur Pemberian Kredit

Pengertian tersebut pemberian kredit adalah pemberian kepercayaan.

dikembalikan oleh penerima kredit sesuai dengan waktu dan syarat-syarat

yang disetujui bersama.

Adapun unsur-unsur kredit yang terkandung dalam pemberian suatu

fasilitas kredit (Kasmir, 2003:74-76) adalah sebagai berikut :

1. Kepercayaan

Yaitu suatu keyakinan pemberian kredit (bank) bahwa kredit yang

diberikan baik berupa uang, barang atau jasa akan benar-benar

diterima kembali dimasa tertentu di massa datang.

2. Kesepakatan

Di samping unsur kepercayaan di dalam kredit juga mengandung

unsur kesepakatan antara si pemberi kredit dengan si penerima kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian di mana

masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing.

3. Jangka Waktu Kredit

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu,

jangka waktu ini mencakup masa pengembalian kredit yang telah

disepakati.

4. Resiko

Faktor resiko kerugian dapat diakibatkan dua hal yaitu resiko

kerugian yang diakibatkan nasabah sengaja tidak mau membayar

kreditnya padahal mampu membayar dan resiko kerugian yang

diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya

dikarenakan adanya suatu tenggang waktu pengembalian (jangka

waktu).

2.1.5.5. Penilaian Dalam Pemberian Kredit

Calon nasabah yang mengajukan permohonan kredit diharuskan

memenuhi persyaratan yang telah dipenuhi tersebut, bank akan

memberikan penilaian apakah calon nasabah tersebut layak atau tidak

untuk mendapat kredit.

Penialaian permohonan kredit (Sutarno, 2009:93-94) tersebut,

terdapat lima faktor yang perlu diperhatikan, antara lain :

1. Character (watak)

Character adalah sifat dasar yang ada dalam hati seseorang. Watak

merupakan bahan pertimbangan untuk mengetahui resiko, tidak mudah

untuk menentukan watak seorang debitur apalagi debitur yang baru

pertama kali mengajukan permohonan kredit. Oleh karena itu pihak

analisis perlu menyelidiki dan mencari informasi tentang asal-usul

kehidupan pribadi pemohon kredit.

2. Capital (modal)

Capital adalah jumlah dana sendiri yang dimiliki oleh calon debitur. Seseorang yang akan mengajukan kredit baik untuk

kepentingan produktif atau konsumtif maka orang tersebut harus

memiliki modal.

Untuk memenuhi kewajiban pembayaran, debitur harus memiliki

kemampuan yang memadai berasal dari pendapatan pribadi . Seorang

analisis harus mampu menganalisa kemampuan debitur untuk

membayar kembali hutangnya.

4. Collateral (jaminan)

Jaminan berarti harta kekayaan yang dapat diikat sebagai jaminan

guna menjamin kepastian pelunasan hutang jika kemudian hari debitur

tidak melunasi hutangnya dengan jalan menjual jaminan dan

mengambil pelunasan dari penjualan harta kekayaan yang menjadi

jaminan itu.

5. Condition of Economy (kondisi ekonomi)

Kondisi ekonomi adalah situasi ekonomi pada waktu dan jangka

waktu tertentu dimana kredit itu diberikan olek Bank kepada pemohon.

Apakah kondisi ekonomi pada kurun kredit dapat mempengaruhi usaha

dan pendapatan pemohon kredit untuk melunasi hutangnya.

2.1.5.6. Penilaian Kelayakan Kredit

Menurut Kasmir (2000:98), Dalam studi kelayakan setiap aspek

harus dinilai apakah memenuhi syarat atau tidak, adapun aspek-aspek yang

perlu dinilai dalam pemberian suatu fasilitas kredit adalah :

1. Aspek Hukum

Dalam aspek ini tujuannya adalah untuk menilai keaslian dan

keabsahan dokumen-dokumen yang diajukan oleh pemohon kredit.

Merupakan aspek untuk menilai apakah kredit yang dibiayai akan laku

di pasar dan bagaimana strategi pemasaran yang dilakukan. Dalam

aspek ini akan dinilai prospek usaha sekarang dan dimasa yang akan

datang.

3. Aspek Keuangan

Unutuk menilai keuangan perusahaan yang dilihat dari laporan

keuangan yaitu neraca rugi dan laba 3 tahun terakhir.

4. Aspek Teknis

Dalam aspek ini yang dinilai adalah masalah lokasi usaha, kemudian

kelengkapan sarana dan prasarana yang dimiliki, termasuk lay out

gedung dan ruangan.

5. Aspek Manajemen

Untuk menilai pengalaman peminjam dalam mengelola usahanya,

termasuk sumber daya manusia yang dimilikinya.

6. Aspek Ekonomi Sosial

Untuk menilai dampak usaha yang diberikan terutama bagi masyarakat

luas baik ekonomi maupun sosial.

2.1.5.7. Penggolongan Kualitas kredit

1. Berdasarkan Kondisi Keuangan Debitur

Penilaian atau penggolongan suatu kredit ke dalam tingkat

kualitatif. Kriteria penilaian kolektibilitas secara kuantitatif didasarkan

pada keadaan pembayaran kredit oleh nasabah yang tercermin dalam

catatan pembukuan bank, yaitu mencakup ketepatan pembayaran maupun

kewajiban lain.

Menurut Kuncoro (2002:465-467), penggolongan kualitas adalah

sebagai berikut :

a. Lancar

Kredit yang digolongkan lancar apabila memenuhi kriteria sebagai

berikut:

1) Perolehan laba tinggi dan stabil.

2) Pemodalan kuat.

3) Likuiditas dan modal kerja kuat.

4) Analisa arus kas menunjukkan bahwa debitur dapat memenuhi

kewajiban pembayaran pokok serta bunga tanpa dukungan sumber

dana tambahan.

b. Dalam Perhatian Khusus

1) Perolehan laba cukup baik namun memiliki potensi menurun.

2).Permodalan cukup baik dan pemilik mempunyai kemampuan untuk

memberikan modal tambahan apabila diperlukan.

3). Likuiditas dan modal kerja umumnya baik.

4). Analisa arus kas menunjukkan bahwa meskipun debitur mampu

indikasi masalah tertentu yang apabila tidak diatasi akan

mempengaruhi pembayaran di masa mendatang.

c. Kurang Lancar

1) Perolehan laba rendah.

2) Rasio utang terhadap modal cukup tinggi.

3) Likuiditas kurang dan modal kerja terbatas.

a) Analisis arus kas menunjukkan bahwa debitur hanya

mampu membayar bunga dan sebagian dari pokok.

b) Kegiatan usaha terpengaruh perubahan nilai tukar dan suku

bunga.

c) Perpanjangan kredit untuk menutupi kesulitan keuangan.

d. Diragukan

1) Laba sangat kecil.

2) Kerugian operasional dibiayai dengan penjualan asset.

3) Rasio utang terhadap modal tinggi.

4) Likuiditas sangat rendah.

5) Analisa arus kas menunjukkan bahwa ketidakmampuan membayar

bunga dan sebagian dari pokok.

6) Kegiatan terancam karena perubahan nilai tukar dan suku bunga.

7) Pinjaman baru digunakan untuk memenuhi kewajiban yang jatuh

tempo.

e. Macet

2) Debitur tidak mampu memenuhi seluruh kewajiban dan kegiatan

usaha tidak dapat dipertahankan.

3) Rasio utang terhadap modal cukup tinggi.

4) Kesulitan likuiditas.

5) Analisa arus kas menunjukkan bahwa debitur tidak mampu

menutup biaya produksi.

6) Kegiatan usaha terancam karena fluktuasi nilai tukar dan suku

bunga.

7) Pinjaman baru digunakan untuk menutup kerugian operasional.

2. Berdasarkan Prospek Usaha

Menurut Kuncoro (2002:463-465), penggolongannya adalah sebagai

berikut :

a. Lancar

1). Industri atau kegiatan usaha memiliki potensi pertumbuhan yang

baik.

2). Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi

perekonomian.

3). Persaingan yang terbatas, termasuk posisi yang kuat.

4). Manajemen yang sangat baik.

5). Tenaga kerja yang memadai dan belum pernah tercatat mengalami

perselisihan atau pemogokan.

1). Industri atau kegiatan usaha memiliki potensi pertumbuhan yang

sangat terbatas.

2). Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan

kondisi perekonomian.

3). Pangsa pasar sebanding dengan pesaing.

4). Manajemen yang baik.

5). Tenaga kerja pada umumnya memadai dan belum pernah tercatat

mengalami perselisihan atau pemogokan.

c. Kurang Lancar

1). Industri atau kegiatan usaha menunjukkan potensi pertumbuhan

yang sangat terbatas atau tidak mengalami pertumbuhan.

2). Pasar dipengaruhi oleh perubahan kondisi perekonomian.

3). Posisi dipasar cukup baik tetapi banyak pesaing, namun dapat pulih

kembali jika melaksanakan strategi bisnis yang baru.

4). Manajemen cukup baik.

5). Tenaga kerja berlebihan namun hubungan pimpinan dan karyawan

pada umunya baik.

d. Diragukan

1). Industri atau kegiatan usaha menurun.

2). Pasar sangat dipengaruhi oleh perubahan kondisi perekonomian.

3). Persaingan usaha sangat ketat dan operasional perusahaan

mengalami permasalahan yang serius.

5). Tenaga kerja berlebihan dalam jumlah yang besar sehingga dapat

menimbulkan keresahan.

e. Macet

1). Kelangsungan usaha sangat diragukan, industri mengalami

penurunan dan sulit untuk pulih kembali.

2). Kehilangan pasar sejalan dengan kondisi perekonomian yang

menurun.

3). Manajemen sangat lemah.

4). Terjadi pemogokan tenaga kerja yang sulit diatasi.

3. Berdasarkan Kemampuan Membayar

Menurut Budisantoso (2006:120), adapun penggolongan kualitas

kredit sebagai berikut :

a. Lancar

1). Pembayaran tepat waktu dan tidak ada tunggakan serta sesuai

dengan persyaratan kredit.

2). Hubungan debitur dengan lembaga keuangan baik dan debitur

selalu menyampaikan informasi keuangan secara teratur dan

akurat.

3). Dokumentasi kredit lengkap dan pengikatan agunan kuat.

b. Dalam Perhatian Khusus

2). Hubungan debitur dengan lembaga keuangan baik dan debitur

selalu menyampaiakan informasi keuangan secara teratur dan

akurat.

3). Dokumentasi kredit lengkap dan pengikatan anggunan kuat.

4). Pelanggaran perjanjian kredit yang tidak prinsipil.

c. Kurang Lancar

1). Terdapat tunggakan pembayaran pokok yang telah melampaui 90

hari sampai 120 hari.

2). Hubungan debitur dengan lembaga keuangan memburuk dan

informasi keuangan debitur tidak dapat dipercaya.

3). Dokumentasi kredit kurang lengkap dan pengikatan agunan yang

lemah.

4). Pelanggaran terhadap persyaratan pokok kredit.

5). Perpanjangan kredit untuk menyembunyikan kesulitan keuangan.

d. Diragukan

1). Terdapat tunggakan pembayaran pokok yang telah melampaui 120

sampai dengan 180 hari.

2). Hubungan debitur dengan lembaga keuangan semakin memburuk

dan informasi keuangan debitur tidak tersedia atau tidak dapat

dipercaya.

3). Dokumentasi kredit tidak lengkap dan pengikatan agunan yang

4). Pelanggaran yang prinsipil terhadap persyaratan pokok dalam

perjanjian kredit.

e. Macet

1). Terdapat tunggakan pembayaran pokok yang telah melampaui 180

hari.

2). Dokumentasi kredit atau pengikatan agunan tidak ada.

2.1.5.8.Kebijakan Pengendalian Kredit

Kebijakan yang dimaksudkan untuk mengendalikan risiko kredit

antara lain :

a. Pembuatan pedoman kebijakan perkreditan.

b. Menetapkan Kredit yang dilarang dan dihindari

Bank juga harus menetapkan segmen/bisnis yang dilarang untuk

diberikan kredit atau paling tidak perlu dihindari dalam pemberian

kredit.

c. Penerapan prinsip kehati-hatian dalam pemberian kredit

Bank juga harus menerapkan prinsip kehati-hatian dalam

pemberian kredit.

d. Penerapan analisa 5 C

Dalam upaya mengurangi kegagalan dalam pemberian kredit, bank

selalu menerapkan prinsip 5 C kredit, yaitu Character, Capacity,

Untuk mengurangi risiko kredit, bank juga melakukan penyebaran

resiko melalui asuransi, yaitu asuransi jiwa debitur, asuransi kerugian

atas jaminan/barang agunan debitur serta asuransi kredit.

f. Penerapan agunan

Dalam pemberian kredit, bank juga meminta kepada calon debitur

untuk menyerahkan barang agunan sebagai jaminan kredit. Barang

agunan tersebut juga termasuk lingkup analisa yang bertujuan untuk

mengetahui besarnya nilai agunan yang dapat dipergunakan sebagai

alat pengaman lapis kedua bagi bank dalam setiap pemberian kredit

apabila kredit yang diberikan menjadi bermasalah.

g. Penerapan manajemen resiko kredit

1. Memberi kewenangan memutus kredit secara berjenjang

2. Membatasi pemberian kredit

3. Bank harus mempunyai gambaran kualitas kredit yang dikelola, hal

ini perlu agar dapat digunakan sebagai batas maksimum

penghentian pemberian suatu kredit.

h. Penerapan sistem pengendalian internal

1. Setiap tahapan pemberian fasilitas kredit didasarkan atas asaa-asas

perkreditan yang sehat.

2. Pemberian kredit harus mengandung unsur pengawasan ganda

3. Pemantauan perkembangan usaha debitur yang dimaksudkan untuk

memberikan arahan agar kredit yang diberikan mencapai sasaran

dan mencegah kemungkinan penurunan kualitas kredit.

4. Pemisahan fungsi dan tanggung jawab yang jelas antara fungsi

pelaksanaan dan penyelesaian transaksi, pengelolaan resiko kredit,

pembukuan dan fungsi pengawasan

5. Prosedur dokumentasi, pelaksanaan dokumentasi ini harus dapat

memberikan informasi mengenai aktivitas bank bagi manajemen

serta mampu mendeteksi setiap penyimpangan kebijakan dan

prosedur yang terjadi

6. Penilaian evektifitas pengendalian intern termasuk kepatuhan

terhadap kebijakan dan prosedur limit yang ditetapkan.

7. Penilaian terhadap sistem pelaporan serta evaluasi atas kehandalan.

8. Investigasi terhadap peristiwa/kejadian yang tidak lazim.

i. Penerapan konsep pengawasan manajemen bank

1. Menerapkan budaya kerja perusahaan

2. Menerapkan system dan prosedur operasional

3. Melakukan aktivitas audit intern

4. Pengawasan oleh audit eksternal

Kredit bermasalah merupakan bagian dan pengelolaan kredit bank, karena

kredit bermasalah itu sendiri merupakan risiko yang dihadapi oleh bisnis perbankan. Hampir semua perbankan memiliki kredit bermasalah,

bahkan dalam beberapa kasus, kredit bermasalah di Indonesia berakhir

ke penutupan beberapa bank. Sebagai lembaga bisnis, dalam lingkup

makro, perbankan harus dapat meminimalisir kredit bermasalah tersebut

sehingga kepercayaan masyarakat keperbankan akan tetap terjaga.

Kredit bermasalah secara umum adalah semua kredit yang

mengandung risiko tinggi. Atau, kredit bermasalah adalah kredit-kredit

yang mengandung kelemahan atau tidak memenuhi standar kualitas yang

telah ditetapkan oleh bank. Mencegah kredit bermasalah harus dilakukan

oleh semua bank. Bank yang kreditnya bermasalah akan memiliki beban

bank berupa biaya akibat kredit bermasalah yang jauh lebih besar

dibandingkan dengan bank yang tidak mempunyai kredit bermasalah.

Kerugian tersebut bukan hanya dalam bentuk biaya langsung (kewajiban pokok dan bunga), tetapi juga biaya tidak langsung, seperti biaya hukum (legal expenses), biaya adminstrasi, penurunan reputasi bank, biaya pengawasan dari otoritas moneter, kehilangan kesempatan untuk meningkatkan pertumbuhan, serta terkurasnya waktu pejabat-pejabat bank yang seharusnya melakukan kegiatan bisnis bank yang menguntungkan. Biaya-biaya tidak langsung yang terjadi akibat adanya kredit bermasalah akan menyebabkan terganggunya kegiatan usaha bank tersebut. Apabila kredit bermasalah telah dinilai cukup besar, umumnya masyarakat sulit percaya ke bank tersebut sehingga akhirnya bank tersebut terpaksa

ditutup atau dilikuidasi. (http://www.pengertiankreditbermasalah.com/download)

Menurut Sutojo (2000:11), Kredit macet merupakan permasalahan

telah jatuh tempo, sehingga terjadi keterlambatan pembayaran atau sama

sekali tidak ada pembayaran.

Dalam kasus kredit macet, ada kemungkinan kreditur terpaksa

melakukan tindakan hukum, atau menderita kerugian dalam jumlah yang

diperkirakan dapat ditelorir. Kredit dikategorikan sebagai kredit macet

apabila merupakan cirri-ciri yang berikut :

a. Dapat memenuhi criteria kredit diragukan, tetapi setelah jangka waktu 21

bulan semenjak masa penggolongan kredit diragukan, belum terjadi

pelunasan pinjaman atau usaha penyelamatan kredit

b. Penyelesaian pembayaran kembali kredit yang bersangkutan telah

diserahkan kepada pengadilan negeri atau Badan Urusan Piutang Negara

(BUPN) atau telah diajukan permintaan ganti rugi kepada perusahan

asuransi kredit.

2.1.6.1. Faktor-Faktor Kredit Macet

faktor kredit macet (http://skripsiperpustakaanuniversitasgajah

madah.kredit macet.com// dalam buku Mahmoedin) antara lain disebabkan

oleh :

1. Menurunnya pendaptan bersih.

Turunnya pendapatan bersih dapat disebabkan oleh menurunnya

penerimaan atau naiknya biaya.

Turunnya penjualan secara tajam adalah wajar dalam siklus hidup

perusahaan, tetapi jika penurunan penjualan secara sangat tajam

merupakan tanda perusahaan akan menemui titik kritis.

3. Menurunnyaa perputaran persediaan.

Perputaran persediaan yang cepat akan memberikan kelancaran bagi

perusahaan, tetapi jika perputaran tersebutkecepatannya menurun

berarti banyak barang yang tidak laku, berarti perusahaan diambang

kesulitan.

4. Meningkatnya penjualan secara tajam.

Naiknya penjualan secara tajam disebabkan perusahaan ingin

mempunyai uang secara cepat guna melakukan penjualan sehingga

harga jual dibawah harga pokok.

5. Menurunnya perputaran piutang.

Perputaran piutang yang cepat juga akan memberikan bagi perusahaan

untuk segera melikuiditas. Tetapi jika piutang sulit ditagih akan

menimbulkan bagi perusahaan dalam melanjutkan operasionalnya.

6. Menurunnya modal lancar

Turunnya modal lancar dapat disebabkan karena melakukan

pembelian, membengkaknya hutang kepada pihak ketiga dan mungkin

karena pemborosan.

7. Nasabah mulai ingkar janji.

9. Nasabah tidak terbuka, yaitu dengan merahasiakan sesuatu hal yang

erat kaitannya dengan penggunaan kredit.

10.Nasabah menolak wawancara.

Apabila dilihat dari segi pelaku kredit, maka faktor-faktor kredit macet

dari nasabah adalah :

1. Kenakalan nasabah

a. Manajemen kurang,

b. Tidak memiliki perencanaan yang baik.

c. Produk ketinggalan jaman.

d. Kalah bersaing.

e. Lokasi usaha yang tidak tepat.

f. Administrasi yang kacau.

2. Kenakalan nasabah

a. Tidak jujur dan sukar ikar janji.

b. Melakukan penyimpangan penggunaan.

c. Pola hidup yang boros atau mewah.

d. Suka berbuat skandal.

e. Suka berjudi dan berspekulasi.

Maka dapat disimpulkan faktor – faktor yang menyebabkan kredit macet

adalah :

1. Faktor Intern

a. Kelemahan bank dalam melakukan analisis, sehingga terjadi

b. Kelemahan nasabah.

1) Perencanaan

Adalah gambaran sebelum sesuatu dilaksanakan. Untuk

memulai usaha tertentu harus ada rencana tentang pinjaman

yang diambil untuk memperlancar usaha atau memulai usaha,

agar usaha dapat berjalan dengan baik.

2) Pendapat yang relatif rendah

Jika pendapatan yang diperoleh relatif rendah, nasabah sukit

untuk mengembalikan pinjaman, karena pendapatan yang

diperoleh hanya cukup untuk memenuhi kebutuhan sehari – hari.

3) Administrasi

Merupakan pengaturan suatu kegiatan secara teratur.

4) Kenakalan nasabah

a) Pengambilan kredit diharapkan dapat digunakan

sepenuhnya untuk menambah modal, tetapi belum tentu hal

itu dilakukan oleh semua pengusaha karena ada yang

menggunakan pinjaman tersebut untuk keperluan

sehari-hari atau melunasi hutang ke pihak lain sehingga pinjaman

tersebut tidak optimal penggunaanya.

b) Itikad nasabah

Adalah niat atau keinginan untuk membayar pinjaman yang

ada pada diri responden.

a. Bencana alam.

b. Peperangan.

c. Perubahan kondisi perekonomian.

d. Perubahan teknologi.

2.1.6.2. Faktor – Faktor yang Mempengaruhi Resiko Kredit

Faktor risiko kredit mencakup berbagai faktor yang dapat

mempengaruhi kemampuan peminjam untuk membayar kembali pinjaman

secara penuh serta faktor – faktor yang mempengaruhi kemampuan Bank

untuk menyelesaikan kredit bermasalah. Dan faktor-faktor yang

mempengaruhi kredit pada suatu bank dapat dilihat sebagai berikut

(http://www.bangkokbank.com/annual2006) :

1. Lingkungan Kredit

Semakin tinggi suku bunga yang ditetapkan oleh bank terhadap kredit

yang diberikan maka akan semakin tinggi tingkat risiko yang dihadapi.

2. Kebijakan dan Prosedur Pemberian Kredit

a. Perencanaan kredit

Jika suatu kredit yang diberikan direncanakan dengan baik, maka

risiko kredit yang dihadapi bank akan semakin kecil.

b. Persetujuan kredit

Persetujuan kredit dipertimbangkan oleh unsur 5C seperti yang

c. Pengkajian ulang kredit

Untuk mengetahui kredit-kredit bermasalah kemudian dicari

permasalahannya untuk menemukan solusi atas kredit tersebut.

d. Administrasi file kredit

Buruknya administrasi file kredit menyebabkan bank kesulitan

untuk mengetahui secara dini terhadap kredit-kredit yang

bermasalah.

e. Pertumbuhan ekonomi

Dengan menurunnya pertumbuhan ekonomi suatu Negara akan

mengakibatkan penurunan pendapatan perusahaan yang menjadi

nasabah debitur, dengan menurunnya tingkat pendapatan tersebut

akan menyebabkan nasabah tidak akan mampu mengembalikan

pinjaman yang diberikan oleh bank.

3. Pengendalian resiko kredit

Bank perlu mengelola risiko kredit yang terkandung dalam risiko dalam

kredit atau transaksi secara individual . Bank perlu mempertimbangkan

hubungan antara risiko kredit dan risiko lainnya. Beberapa aspek kunci

pengendalian risiko kredit yakni :

a. Pengawasan aktif Dewan Komisaris dan Direksi

Selain memberikan perrsetujuan dan melakukan pengkajian,

Dewan Komisaris dan Direksi juga bertanggungjawab untuk

mengawasi pengimplementasian strategi, kebijakan dan prosedur

1) Memantau dan mengendalikan resiko kredit

2) Mengidentifikasi dan menangani kredit bermasalah sedini

mungkin.

b. Strategi penetapan suku bunga kredit

Sebuah bank yang ingin aman terhadap risiko kredit harus

menerapkan strategi suku bunga kredit yang berbeda untuk risiko

kredit yang berbeda (kredit yang dinilai kelayakan kreditnya

berada di bawah score yang telah ditetapkan akan dapat disetujui,

diluar itu akan ditolak.

2.1.6.3. Bentuk Penyelamatan Kredit

Menurut (Sutarno, 2009:267-270), bentuk penyelamatan diantaranya

adalah :

1. Penurunan Suku Bunga Kredit

Penurunan suku bnunga kredit merupakan salah satu bentuk

restrukturisasi yang bertujuan memberikan keringan pada debitur

sehingga dengan penurunan bunga kredit besarnya bunga yang harus

dibayar debitur setiap tanggal pembayaran menjadi lebih kecil

dibanding suku bunga yang ditetapkan sebelumnya.

2. Perpanjangan Jangka Waktu Kredit

Hal ini bertujuan untuk meringankan debitur dalam pengembalian

hutangnya. Pendapat usaha yang seharusnya digunakan untuk

membayar hutang yang jatuh tempo dapat digunakan untuk

3. Penambahan Fasilitas Kredit

Penambahan kredit diharapkan usaha debitur akan berjalan kembali

dan berkembang yang akan menghasilkan pendapatan yang dapat

digunakan untuk mengembalikan hutang lama dan tambahan kredit

baru.

4. Debitur Menjual Sendiri Barang Jaminan

Kreditur dapat meminta debitur melakukan penjualan jaminan

kredit, karena dengan cara ini dapat menghemat waktu, biaya dan

hasilnya akan lebih baik daripada lelang.

5. Penghapusan Piutang

Penghapusan piutang adalan pembebasan hutang debitur oleh

Bank, baik seluruh atau sebagian karena hutangnya telah kadaluwarsa

menurut hukum.

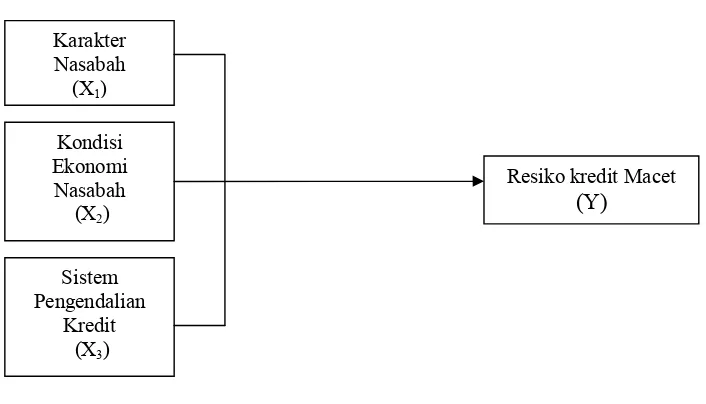

2.2. Kerangka Berpikir

Faktor yang mempengaruhi kredit macet harus dipertimbangkan

dengan pengendalian dan pengawasan, karena apabila ada kesalahan akan

berakibat fatal bagi kelangsungan hidup koperasi. Sebab itu perlu

dipertimbangkan dengan cermat setiap langkah yang akan dilaksanakan

dengan tujuan agar dana yang ada dapat digunakan seoptimal mungkin.

Di dalam kebijaksanaan yang berpengaruh dalam kredit macet, tidak

lepas dari faktor-faktor yaitu karakter nasabah, kondisi ekonomi nasabah,

kredit yang diberikan akan mengandung resiko bagi kelangsungan hidup

koperasi.

Penilaian watak atau karakter kepada calon debitur tentang

kebiasaan, sifat pribadi, cara hidup, keadaan keluarga dan keadaan sosial.

Penilaian karakter memang cukup sulit, karena masing-masing individu

memiliki watak dan sifat yang berbeda-beda. Penilaian karakter ini

bermanfaat untuk mengetahui sejauh mana tingkat kejujuran serta itikad

baik nasabah untuk memenuhi kewajibannya. (Suyatno, 1997:51)

Kondisi ekonomi nasabah berhubungan dengan perkembangan

kondisi ekonomi atau bidang usaha yang merugikan kegiatan bisnis

perusahaan mereka. Bagi nasabah dampak perkembangan ekonomi atau

bidang usaha yang tidak menguntungkan adalah penurunan jumlah hasil

penjualan barang atau jasa yang mereka usahakan, misalnya seperti

kegagalan usaha debitur, tingginya suku bunga kredit.

Sistem pengendalian kredit merupakan cara di dalam meminimalkan

resiko kredit dan untuk mengendalikan kredit agar tetap baik, ada banyak

cara di dalam mengendalikan resiko kredit seperti menggunakan prinsip

kehati-hatian dalam pemberian kredit, pengawasan hingga sampai pada

penyelesaian kredit bermasalah.

Berdasarkan uraian diatas dapat ditarik model atau alur kerangka

Gambar 1 : Kerangka Berpikir

2.3. Hipotesis

Berdasarkan perumusan masalah, tujuan penelitian yang diajukan

maka dapat dirumuskan hipotesis sebagai berikut :

a. Diduga ada pengaruh secara simultan antara karakter nasabah, kondisi

ekonomi nasabah dan sistem pengendalian kredit berpengaruh secara

simultan terhadap pengaruh resiko kredit macet pada Koperasi Jasa

Keuangan Syariah Surabaya

b. Diduga ada pengaruh secara parsial antara karakter nasabah, kondisi

ekonomi nasabah dan sistem pengendalian kredit berpengaruh secara

simultan terhadap pengaruh resiko kredit macet pada Koperasi Jasa

Keuangan Syariah Surabaya

Karakter Nasabah

(X1)

Kondisi Ekonomi

Nasabah (X2)

Sistem Pengendalian

Kredit (X3)

Resiko kreditMacet

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Dalam definisi operasional bertujuan sebagai pedoman penelitian yang

dilaksanakan pada Koperasi Jasa Keuangan Syariah “Amanah Ummah”

Surabaya, yang mana bersifat kuantitatif. Hal ini perlu agar tidak terjadi

salah penafsiran yang mana penelitian ini bertujuan untuk mengetahui

apakah karakter nasabah, kondisi ekonomi nasabah, dan sistem

pengendalian kredit berpengaruh terhadap penyebab kredit macet pada

Koperasi Jasa Keuangan Syariah “Amanah Ummah” Surabaya.

Adapun definisi operasional yang digunakan atau dibahas oleh peneliti

adalah sebagai berikut :

3.1.1. Variabel Bebas (Independent)

a. Karakter Nasabah (X1)

Karakter nasabah merupakan itikad nasabah dalam mengangsur

kredit secara optimal.

Indikatornya adalah : 1. Kemauan menepati janji

2. Tanggung jawab membayar hutang.

Skala : Likert

Sangat Setuju = 5

Setuju = 4

Tidak setuju = 2

Sangat tidak setuju = 1

b. Kondisi Ekonomi Nasabah (X2)

Kondisi nasabah merupakan kondisi keuangan/ekonomi debitur

yang berkaitan dengan masalah yang dihadapi debitur.

Indikatornya adalah : 1. Kondisi finansial

2.Pengeluaran keuangan yang terus meningkat

3. Tingkat penghasilan.

4. Tidak memiliki perencanaan yang baik.

Skala : Likert

Sangat Setuju = 5

Setuju = 4

Ragu-ragu = 3

Tidak setuju = 2

Sangat tidak setuju = 1

c. Sistem Pengendalian Kredit (X3)

Sistem pengendalian kredit merupakan cara mengantisipasi total

kenaikan jumlah kredit macet.

Indikatornya adalah: 1.Denda keterlambatan

2. Penanganan kredit terlambat.

Skala : Likert