KINERJA KEUANGAN KOPERASI SIMPAN PINJAM

PANDAN WANGI DI DESA TUMBU KECAMATAN

KARANGASEM KABUPATEN KARANGASEM

Oleh

DRS. I KETUT RANTAU, MSI

FAKULTAS PERTANIAN

UNIVERSITAS UDAYANA

DENPASAR

KINERJA KEUANGAN KOPERASI SIMPAN PINJAM

PANDAN WANGI DI DESA TUMBU KECAMATAN

KARANGASEM KABUPATEN KARANGASEM

Oleh

Drs. I Ketut Rantau, M.Si NIM. 1105315066

FAKULTAS PERTANIAN

UNIVERSITAS UDAYANA

DENPASAR

ABSTRACT

Cooperation becomes one of the supporting sectors of the economy in Indonesia.The purpose of this study was to analyze financial performance KSP Pandan Wangi with vertical and horizontal analysis and financial ratio analysis in 2009 until 2013. The data used in this study are primary data and secondary data. Types of data that used are qualitative and quantitative data with the financial ratio analysis as a method of data analysis in this study. Determination of the sample is determined by purposive sampling.

The results of vertical and horizontal analysis for 2009-2013 shows that the state of fluctuation. The results of ratio analysis for 2009-2013 for the ratio of liquidity which includes cash ratio and quick ratio showed unfavorable circumstances. The solvency ratio which includes the total debt to total assets showed unfavorable circumstances and total debt to equity ratio showed a bad state. The profitability ratio which includes return on assets and also equity returns showed unfavorable circumstances and the net profit margin shows the situation quite well. The ratio of activity which includes fixed asset turnover indicates excellent state and total asset turnover indicates a bad state.

Based on the results of the above analyzes are advised to KSP Pandan Wangi for use vertical and horizontal analysis as a measurement of financial performance formal and more advisable to maximize cooperative efforts with existing operational costs. To the members so that further increase their participation in various activities KSP Pandan Wangi in managed by the KSP that ultimately increase of net income earned.

ABSTRAK

Koperasi menjadi salah satu sektor penopang perekonomian di Indonesia. Tujuan penelitian ini adalah untuk menganalisis kinerja keuangan KSP Pandan Wangi dengan analisis vertikal dan horizontal dan analisis rasio keuanga pada tahun 2009 sampai tahun 2013. Sumber data yang digunakan dalam penelitian ini yaitu data primer dan data sekunder. Jenis data yang digunakan adalah data kuantitatif dan kualitatif, dengan analisis rasio keuangan sebagai metode analisis data dalam penelitian ini. Penentuan sampel penelitian ditentukan secara

purposive sampling.

Hasil penelitian analisis vertikal dan horizontal selama tahun 2009-2013 menunjukan keadaan yang fluktuasi. Untuk hasil analisis rasio selama tahun 2009-2013, untuk rasio likuiditas yang meliputi cash ratio dan quick ratio

menunjukan keadaan kurang baik. Rasio solvabilitas yang meliputi total debt to total asset menunjukan keadaan kurang baik dan total debt to equity ratio

menunjukan keadaan buruk. Rasio rentabilitas yang meliputi return on asset dan

return equity menunjukan keadaan kurang baik dan net profit margin menunjukan keadaan cukup baik. Rasio aktivitas yang meliputi fixed asset turnover

menunjukan keadaan sangat baik dan total asset turnover menunjukan keadaan buruk..

Berdasarkan hasil berbagai analisis diatas disarankan kepada KSP Pandan Wangi untuk menggunakan analisis vertikal dan horizontal sebagai alat ukur kinerja keuangan secara formal dan lebih dianjurkan untuk memaksimalkan usaha koperasi dengan menekan biaya operasional yang ada. Kepada anggota supaya lebih meningkatkan partisipasinya dalam berbagai kegiatan KSP Pandan Wangi yang di kelola oleh pihak KSP yang pada akhirnya meningkatkan sisa hasil usaha yang diperoleh.

RINGKASAN

Koperasi Simpan Pinjam Pandan Wangi merupakan salah satu koperasi yang berada di wilayah Kabupaten Karangasem yang tepatnya di Desa Tumbu Kecamatan Karangasem. Tujuan penelitian ini untuk mengetahui kinerja keuangan Koperasi Simpan Pinjam Pandan Wangi. Penelitian ini dilaksankan pada bulan Oktober 2014 sampai dengan bulan April 2015. Pemilihan lokasi penelitian dilakukan dengan metode purposive, adalah pemilihan yang lokasi secara sengaja.

Koperasi Simpan Pinjam Pandan Wangi memiliki jumlah anggota 164 orang. Koperasi Simpan Pinjam Pandan Wangi telah banyak membantu anggota masyarakat menengah kebawah untuk memeproleh dana atau pinjaman dengan mudah. Dengan demikian maka Koperasi Simpan Pinjam Pandan Wangi harus lebih efektif dan efisien agar mampu bertahan dan terus ,memberikan dana/ pinjaman kepada anggotanya. Oleh karena itu perlu dilakukan eveluasi terhadap kegiatan simpan pinjam untuk melihat perkembangan usaha koperasi ini.

Data yang diguanakan dalam penelitian ini meliputi neraca tahun 2009 s.d 2013 dan laporan laba rugi tahun 2009 s.d 2013. Variabel yang digunakan untuk mengetahui kinerja keuangan Koperasi Simpan Pinjam Pandan Wangi adalah analisis rasio (rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas) dan analisis secara vertikal dan horizontal (dengan menggunakan laporan neraca dan laporan laba rugi),

untuk Rasio Solvabilitas, yang diukur dengan Total Debt to Total Asset senilai 74,48% dinilai kurang baik dan Total Asset to Equity senilai 292,33% senilai buruk. Rata-rata yang diperoleh Rasio Profitabilitas, yang diukur dengan Return on Asset senilai 1,66% dan Return of Equity senilai 6,53% dinilai kurang baik, sedangkan Net Profit Margin senilai 6,36% dinilai cukup baik. Rata-rata Rasio Aktivitas, yang diukur dengan Fixed Asset Turn Over senialai 4,31% dinilai sangat baik dan Total Asset Turn Over senilai 0,26 dinilai buruk. Kegiatan yang sudah dilaksanakan belum berdampak sepenuhnya pada kinerja keuangan sehingga kinerja keuangan sebagian besar dinilai kurang baik dan tidak memenuhi standar kriteria yang ditetapkan oleh Dinas Koperasi, Pengusaha Kecil dan Menengah.

Analisis vertikal laporan neraca dan laba rugi memperhatikan bahwa komponen penyususn aktiva pada Koperasi Simpan Pinjam Pandan Wangi dalah aktiva lancar, aktiva tetap dan beban yang ditangguhkan, sedangkan komponenn penyusun pasiva adalah total kewajiban dan ekuitas. Analisis horizontal laporan neraca dan laba rugi Koperasi Simpan Pinjam Pandan Wangi secara keseluruhan menunjukan kecenderungan yang meningkat dari tahun dasar. Pada analisis horizontal laporan laba rugi selama lima tahun SHU yang diperoleh menunjukan masih adanya fluktuatif . hal ini dikarenakan besarnya beban usaha yang digunkan pada tahun 2013.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Ida Sang Hyang Widi Wasa/Tuhan Yang Maha Esa karena atas berkat dan rahmatnya penulis dapat menyelesaikan penelitian yang berjudul Kinerja Keuangan Koperasi Simpan Pinjam Pandan Wangi Di Desa Tumbu Kecamatan Karangasem Kabupaten Karangasem.

Penyusunan penelitian ini dimaksudkan untuk memenuhi salah satu syarat pengisian BKD staf pengajar di lingkungan Fakultas Paertanian Universitas Udayana. Selama penyusunan penelitian ini penulis telah banyak mendapat bantuan dan dorongan baik berupa moril, materiil yang tidak dilupakan

Sehubungan dengan hal tersebut di atas maka melalui kesempatan ini penulis menyampaikan rasa hormat dan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyelesaian tulisan ini.

Penulis menyadari bahwa penelitian ini masih jauh dari sempurna. Oleh karena itu segala kritik dan saran yang bersifat membangun sangat diharapkan demi kesempurnaan penulisan dimasa mendatang. Semoga penelitian ini ada manfaatnya.

Denpasar, Oktober 2015

DAFTAR ISI

2.3 Fungsi, Peran dan Prinsip Koperasi ... 11

2.4 Laporan Keuangan ... 12

2.4.1 Pengertian laporan keuangan ... . 12

2.4.2 Komponen laporan keuangan ... . 12

2.5 Penilaian Kinerja ... 15

2.5.1 Pengertian penilain kinerja ... 15

2.5.2 Tujuan penilaian kinerja ... 16

2.5.3 Manfaat penilaian kinerja ... 17

KUKM No. 06/Per/M//KUKM/V/2006 ... 19

3.5. Variabel, Indikator, Parameter dan Pengukuran Variabel .... 31

3.6. Batasan Operasional ... 33

BAB IV GAMABARAN UMUM LOKASI PENELITIAN 4.1. Wilayah Kinerja KSP Pandan Wangi ... 34

4.2. Sejarah Singkat KSP Pandan Wangi ... 34

4.3. Struktur Organisasi KSP Pandan Wangi ... 36

4.4. Kondisi Ekonomi KSP Pandan Wangi ... 39

BAB V HASIL DAN PEMBAHASAN 5.1. Kinerja Keuangan KSP Pandan Wangi Berdasarkan Analisis Vertikal dan Analisis Horizontal ... 42

5.1.1.Analisis vertikal ... 42

5.1.2.Analisis horizontal ... 45

5.2. Analisis Rasio Keuangan KSP Pandan Wangi ... 48

5.2.1 Rasio likuiditas ... 48

5.2.2 Rasio solvabilitas ... 50

5.2.3 Rasio rentabilitas ... 52

BAB VI SIMPULAN DAN SARAN

6.1. Kesimpulan ... 56 6.2. Saran ... 56

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Judul Halaman

3.1 Variabel, Indikator, Parameter dan Pengukuran Variabel ... 32 4.1 Perkembangan Asset KSP Pandan Wangi ... 40 4.2 Perkembangan Volume Usaha dan SHU KSP Pandan Wangi ... 41 5.1 Perhitungan Analisis Vertikal Laporan Neraca Terhadap Total

Aktiva dan Total Pasiva ... 42 5.2 Perhitungan Analisis Vertikal Laporan Rugi Laba Terhadap Total

Pendapatan dan Total Biaya ... 45 5.3 Perhitungan Analisis Horizontal Laporan Neraca Terhadap Total

Aktiva dan Total Pasiva ... 46 5.4 Perhitungan Analisis Horizontal Rugi Laba Terhadap Total

Pendapatan dan Total

Biaya……… ... 47 5.5 Perhitungan Analisis Rasio Keuangan Likuiditas KSP Pandan

Wangi tahun 2009 sampai tahun 2013... 49 5.6 Perhitungan Analisis Rasio Keuangan Solvabilitas KSP Pandan

Wangi tahun 2009 sampai tahun 2013... 51 5.7 Perhitungan Analisis Rasio Keuangan Rentabilitas KSP Pandan

Wangi tahun 2009 sampai tahun 2013... 52 5.8 Perhitungan Analisis Rasio Keuangan Aktivitas KSP Pandan

Wangi tahun 2009 sampai tahun 2013... 54 5.9 Hasil Perhitungan rasio pada KSP Pandan Wangi tahun 2009

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Karangka Pemikiran Teoritis Kinerja Keuangan KSP Pandan

DAFTAR LAMPIRAN

Lampiran Judul

Halaman

1. Laporan Keuangan Neraca KSP Pandan Wangi ... 70

2. Laporan Keuangan Laba Rugi KSP Pandan Wnagi... 71

3. Analisis Vertikal Laporan Keuangan Neraca KSP Pandan Wangi ... 72

4. Analisis Vertikal Laporan Keuangan Laba Rugi KSP Pandan Wangi ... 73

5. Analisis Horizontal Laporan Keuangan Neraca KSP Pandan Wangi ... 74

6. Analisis Horizontal Laporan Keuangan Laba Rugi KSP Pandan Wangi. 75

7. Perhitungan Rasio-rasio Keuangan KSP Pandan Wangi ... 76

I. PENDAHULUAN

1.1 Latar Belakang

Perkembangan dan pertumbuhan koperasi selama ini belum sepenuhnya menampakan wujud dan peranannya. Sampai kini sektor swasta masih mendominasi sektor perekonomian di Indonesia dan sektor koperasi konstribusinya terhadap perekonomian di Indonesia berada dilini terakhir. Oleh karena itu, dalam rangka menggalang dan memperkokoh perekonomian rakyat, koperasi harus berusaha sekuat tenaga agar memiliki kinerja usaha yang tangguh dan efisien. Sebab hanya dengan cara itulah koperasi dapat menjalankan perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekomomian nasional (Baswir, 2013).

Pada umumnya koperasi juga memerlukan suatu alat yang dapat digunakan untuk mengetahui kinerja keuangan koperasi agar pihak koperasi dapat melaksanakan tugas dan kewajibannya dengan baik sesuai tujuan koperasi pada umumnya. Koperasi merupakan salah satu bentuk organisasi ekonomi yang sedang mendapatkan perhatian pemerintah. Koperasi merupakan organisasi yang berbadan hukum. Pembangunan koperasi di Indonesia merupakan bagian dari usaha pembangunan nasional secara keseluruhan. Koperasi harus dibangun untuk menciptakan usaha dan pelayanan dalam menciptakan azas kekeluargaan. Usaha koperasi adalah usaha yang sesuai dengan demokrasi ekonomi, karena didalam demokrasi ekonomi terdapat unsur-unsur usaha koperasi.

perekonomian disusun sebagai usaha bersama berdasarkan azas kekeluargaan. Adapun penjelasan dari pasal 33 tersebut menyatakan bahwa kemakmuran masyarakatlah yang diutamakan dan bukan kemakmuran orang-seorang. Oleh sebab itu perekonomian Indonesia disusun berdasar atas azas kekeluargaan.

Menurut Undang-Undang Nomor 25 Tahun 1992 tentang perkoperasian, “Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan

hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan”. Lembaga koperasi sejak awal diperkenalkan di Indonesia memang

sudah diarahkan untuk berpihak kepada kepentingan ekonomi rakyat yang dikenal sebagai golongan ekonomi lemah. Strata ini biasanya berasal dari kelompok masyarakat kelas menengah ke bawah. Eksistensi koperasi memang merupakan suatu fenomena tersendiri, sebab tidak satu lembaga sejenis lainnya yang mampu menyamainya, tetapi sekaligus diharapkan menjadi penyeimbang terhadap pilar ekonomi lainnya.

Koperasi menjadi suatu perusahaan pilihan di Bali Khususnya di nilai dapat meningkatkan taraf hidup masyarakat. Hal ini dapat dilihat dari perkembangan jumlah kopersai di Bali meningkat dari tahun ke tahun. Perkembangan kokperasi naik dari tahun 2009 sampai tahun 2013. Pada tahun 2009 jumlah koperasi tercatat sebanyak 3.689 unit, sementara hingga tahun 2013 jumlah koperasi meningkat menjadi 4.654 unit.

swasta yang dimiliki oleh lebih dari satu orang.sebagai salah satu perusahaan, koperasi memiliki tujuan yang berbeda dari tujuan perusahaan pada umumnya. Tujuan koperasi adalah meningkatkan kesejahteraan anggotanya, bukan memperoleh laba yang maksimal (Irwan,1997).

Pada umumnya koperasi juga memerlukan suatu alat yang dapat digunakan untuk mengetahui kinerja keuangan koperasi agar manajemen dari pihak koperasi dapat melaksanakan tugas dan kewajibannya dengan baik sesuai dengan tujuan koperasi pada umumnya. Koperasi merupakan salah satu bentuk organisasi ekonomi yang sedang mendapatkan perhatian pemerintah. Koperasi merupakan organisasi yang berbadan hukum. Pembangunan koperasi di Indonesia merupakan bagian dari usaha pembangunan nasional secara keseluruhan. Koperasi harus dibangun untuk menciptakan usaha dan pelayanan dalam menciptakan azas kekeluargaan. Usaha koperasi adalah usaha yang sesuai dengan demokrasi ekonomi, karena didalam demokrasi ekonomi terdapat unsur-unsur usaha koperasi.

dengan pengukuran operasi keuangan adalah pendapatan dan biaya, yang tercermin dalam laba/rugi bersih koperasi.

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran dan hubungan yang berarti dan berguna dalam proses pengambilan keputusan. Dengan demikian tujuan analisis laporan keuangan adalah mengkonversikan data menjadi informasi. Ada beberapa tujuan yang ingin dicapai dalam analisis laporan keuangan misalnya sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa mendatang. Ada beberapa teknik yang biasanya digunakan dalam melakukan suatu analisis, dimana salah satunya adalah analisis rasio. Menurut Van Horne ( 1997 : 234) : “Rasio keuangan merupakan indek yang menghubungkan dua angka akutansi dan di peroleh dengan membagi antara satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan inni akan terlihat kondisi kesehatan perusahaan yang bersangkutan. Analisis rasio merupakan salah satu dari teknik analisis yang dapat diberikan petunjuk yang menggambarkan kondisi KSP Pandan Wangi terutama dalam bidang finansialnya. Analisis rasio ini dapat menjelaskan hubungan antara variabel-variabel yang bersangkutan dan dipakai sebagai dasar untuk menilai kondisi tertentu.

digunakan pada umumnya adalah rasio likuiditas, solvabilitas, profitabilitas (rentabilitas) dan aktivitas.

Analisis terhadap laporan keuangan suatu perusahaan, pada dasarnya ada keinginan untuk mengetahui pencapaian yang diperoleh perusahaan, seperti tingkat profitabilitas, tingkat resiko ataupun tingkat kesehatan keuangan perusahaan di masa yang akan datang. Walaupun laporan keuangan bersifat historis, namun laporan ini biasanya memberikan indikator-indikator bagaimana sebuah perusahaan kemungkinan berkiprah dalam periode-periode berikutnya.

Dtujuan koperasi yang telah dikemukankan tersebut mendorong didirikannya Koperasi Simpan Pinjam Pandan Wangi yang ada di Desa Tumbu Kecamatan Karangasem Kabupaten Karangasem. Koperasi Simpan Pinjam Pandan Wangi telah membantu anggotanya masyarakat menengah ke bawah untuk dapat memperoleh dana/pinjaman dengan mudah, modal usaha, pendidikan, kesehatan dan lain-lain. Koperasi Simpan Pinjam Pandan Wangi melakukan penghimpunan dana dari para anggota dalam bentuk simpan pokok, wajib, cadangan, dan donasi. Dana yang dihimpun akan diperguanakn untuk meningkatkan permodalan yang nanatinya akan disalurkan kepada anggota dalam bentuk kredit. Kredit tersebut pada umumnya dipergunakan oleh anggota untuk modal kerja atau konsumsi. Melalui kegiatan ini Koperasi Simpan Pinjam Pandan Wangi memperoleh SHU (Sisa Hasil Usaha) yang dibagikan kepada para anggotanya setiap akhir tahun.

SHU. Koperasi Simpan Pinjam Pandan Wangi belum terperinci sehingga belum diketahui bagaiman perkembangan laporankeuangan yang terjadi pada kinerja keuangan Koperasi Simpan Pinjam Pandan Wangi tersebut, maka dari itu perludilakukan analisi agar tidak memberikan informasi yang semu.

Sebagai salah satu badan usaha, koperasi harus bisa mengontrol penggunaan modal dalam koperasinya agar dapat mingkatkan efisiensi hasil koperasi. Keberhasilan dalam penggunaan modal, dapat dilihat dari rentabilitas koperasi.

Berdasarkan uraian latar belakang yang dikemukakan, maka untuk melakukan penelitian berkaitan dengan pengukuran kinerja keuangan perusahaan menggunakan analisis rasio keuangan, yang berjudul “Kinerja Keuangan Koperasi Simpan Pinjam Pandan Wangi di Desa Tumbu Kecamatan Karangasem Kabupaten Karangasem”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas dapat ditarik rumusan masalah yaitu:

1. Bagaimana kinerja keuanagn KSP Pandan Wangi tahun 2009 s.d 2013 berdasarkan analisis vertikal dan horizontal?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka tujuan penelitian ini adalah untuk mengetahui:

1. Kinerja keuangan KSP Pandan Wangi tahun 2009 s.d 2013 berdasarkan merode Vertikal dan Horizontal

2. Kinerja keuangan KSP Pandan Wangi tahun 2009 s.d 2013 ditinjau dari rasio likuiditas, rasio solvabilitas, rasio profitabilitas (rentabilitas) dan rasio aktifitas.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak terkait:

1. Bagi Koperasi, sebagai masukkan bagi manajemen koperasi untuk mengetahui efisiensi serta efektivitas perkembangan koperasi yang pada akhirnya berguna bagi perbaikan penyusunan rencana atau kebijakan yang dilakukan di waktu yang akan datang.

2. Bagi Penulis, menambah wawasan pengetahuan mengenai cara menganalisis kinerja keuangan koperasi yang diperoleh dari hasil penelitian.

3. Bagi Pembaca, memberikan tambahan referensi bagi pembaca dalam mengaplikasikan dalam kehidupan nyata.

1.5 Ruang Lingkup Penelitian

II. TIJAUAN PUSTAKA

2.1 Pengertian Koperasi

Koperasi berasal dari bahasa latin cooperere yang dalam Inggris menjadi

couperation berarti “bekerja bersama”, co berarti bersama dan operation berarti “bekerja” atau “berusaha” (to operate) . Koperasi adalah sebuah perusahaan

dimana orang-orang berkumpul bukan untuk menyatukan uang atau modal melainkan sebagai akibat kesamaan kebutuhan ekonomi. Berdasarkan Undang-Undang nomor 12 tahun 1967, koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial dan beranggotakan orang-orang, badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan. Tujuan koperasi yaitu menjadikan kondisi sosial dan ekonomi anggotanya lebih baik dibanding sebelum bergabung dengan koperasi (UU No.12 Tahun 1967)

Penjenisan koperasi diatur dalam Pasal 16 Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian yang mana menyebutkan bahwa jenis koperasi didasarkan pada kesamaan kegiatan dan kepentingan ekonomi anggotanya. Dengan demikian, sebelum kita mendirikan koperasi harus mententukan secara jelas keanggotaan dan kegiatan usaha. Dasar untuk menentukan jenis koperasi adalah kesamaan aktivitas, kepentingan dan kebutuhan ekonomi anggotanya (UU No.25 Tahun 1992, Pasal 16).

bukan atas dasar modal. Prinsip-prinsip koperasi Indonesia menurut UU No.25 tahun 1992 yang berlaku di Indonesia saat ini adalah sebagai berikut :

1. keanggotaan bersifat sukarela dan terbuka. 2. pengelolaan dilakukan secara demokrasi.

3. pembagian SHU dilakukan secara adil sesuai dengan besarnya jasa usaha masing-masing anggota.

4. pemberian batas jasa yang terbatas terhadap modal. 5. kemandirian.

6. pendidikan Perkoperasian. 7. kerjasama antar koperasi.

2.2 Landasan dan Azaz Koperasi

Dalam landasan Undang – Undang Koperasi No. 25 tahun 1992 tentang pokok- pokok koperasi, landasan koperasi Indonesia yang melandasi aktifitas koperasi di Indonesia meliputi Landasan Idiil ( Pancasila ), Landasan Mental (setia kawan dan kesadaran diri sendiri), dan Landasan Struktural dan Gerak (UUD 1945 Pasal 33 Ayat 1).

terbatas terhadap modal Kemandirian Pendidikan perkoprasian (UU No.25 Tahun 1992, Pasal 5).

2.3 Fungsi, Peran dan Prinsip Koperasi

Berdasarkan pasar 4 UU Nomor 25 Tahun 1992 tentang perkoperasian, Fungsi dan peran koperasi adalah:

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi.

Prinsip koperasi dapat dilihat dalam Bab III bagian kedua pasal 5 UU RI No.25 tahun 1992, yaitu:

1. Keanggotaan bersifat aL-mela dan terbuka. 2. Pengelolaan dilakukan secara demokratis.

3. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

2.4 Laporan Keuangan

2.4.1 Pengertian laporan keuangan

Menurut Kamsir (2008) dalam pengertian yang sederhana, laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Dalam definisi Jumingan (2006), laporan keuangan merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan, sekaligus merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Lantas laporan keuangan disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

Pendapat yang sama juga dikemukakan oleh Arifin (2007) (dalam Alphasti Rasi destiadi, 2010) dalam bukunya bahwa laporan keuangan merupakan bagian dari proses pelaporan keuangan perusahaan, yang biasanya meliputi neraca, laporan laba-rugi, laporan arus kas, dan catatan atas laporan keuangan. Disusun dan disajikan sekurang-kurangnya setahun sekali, guna memenuhi kebutuhan sejumlah besar pemakai yang memerlukan dan berhak memperoleh informasi yang tercakup dalam laporan keuangan, termasuk informasi tambahan.

2.4.2 Komponen laporan keuangan

Menganalisis suatu laporan keuangan, penganalisa harus mempunyai pengertian yang mendalam tentang laporan keuangan itu sendiri dalam bentuk-bentuk maupun prinsip yang terkandung dalam laporan keuangan adalah sebagai berikut:

Laporan neraca menurut penjelasan Kadarsan (1992) (dalam Alphasti Rasi Destiadi, 2010) mempunyai berbagai macam kegunaan. Di antaranya adalah bisa menunjukkan tentang macam atau tipe perusahaan, posisi keuangan, nilai absolut, struktur perusahaan, likuiditas dan solvabilitas, strategi perkreditan, strategi arus tunai, daya pinjam, serta perkembangan dari perusahaan. Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiaban, ekuitas) perusahaan pada saat tertentu. Sebagimana dijelaskan bahwa dalam laporan keuangan ada tiga laporan yautu: neraca, laporan laba rugi, dan laporan kas. Pada bagian ini akan dijelaskan mengenai pengertian atau definisi tentang neraca yang dikemukakan oleh para ahli sebagai berikut:

a) Aktiva

1) Aktiva lancar, yaitu aktiva yang manfaat ekonominya akan diperoleh dalam waktu satu tahun atau kurang sesuai dengan siklus normal perusahaan (Arifin, 2007) (dalam Alphasti Rasi Destiadi, 2010). Yang termasuk dalam aktiva lancar adalah kas atau setara kas, investasi jangka pendek, wesel tagih, piutang usaha, piutang lain-lain, persediaan, pajak dibayar dimuka, biaya dibayar dimuka, dan aktiva lancar lain-lain.

2) Aktiva tidak lancar, contohnya adalah aktiva pajak tangguhan, investasi pada perusahaan asosiasi, investasi jangka panjang lain, aktiva tetap (peralatan kantor, mesin, kendaraan, gedung, tanah, dan

b) Kewajiban

1) Kewajiban lancar, yaitu kewajiban perusahaan kepada pihak lain yang penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan dalam jangka waktu satu tahun atau kurang (Arifin, 2007) (dalam Alphasti Rasi Destiadi, 2010). Yang termasuk dalam kewajiban lancar adalah pinjaman jangka pendek, wesel bayar, hutang usaha, hutang pajak, beban masih harus dibayar, pendapatan diterima dimuka, bagian kewajiban jangka panjang yang jatuh tempo dalam waktu satu tahun, dan kewajiban lancar lain-lain.

2) Kewajiban tidak lancar, contohnya adalah hutang hubungan istimewa, kewajiban pajak tangguhan, pinjaman jangka panjang, hutang sewa guna usaha, keuntungan tangguhan aktiva dijual dan disewaguna usaha kembali, hutang obligasi, hutang subordinasi, obligasi konversi, serta kewajiban tidak lancar lainnya (hutang perusahaan kepada direksi). c) Ekuitas

Yang termasuk ekuitas adalah modal saham, tambahan modal disetor, selisih kurs karena penjabaran laporan keuangan, selisih transaksi perubahan ekuitas perusahaan asosiasi, keuntungan (kerugian) belum direalisasi dari efek tersedia untuk dijual, selisih penilaian kembali aktiva tetap, opsi saham, saldo laba, dan modal saham diperoleh kembali.

2. Laporan laba rugi

Penjelasan dari Jumingan (2006) menyebutkan bahwa laporan laba rugi dalam banyak literatur akuntansi diturunkan dari istilah profit and loss statement,

menjelaskan bahwa laporan laba rugi berperan dalam mengungkapkan keberhasilan atau kegagalan jalannya suatu perusahaan selama suatu periode tertentu. Kegunaan laporan laba rugi di antaranya adalah untuk menentukan pembayaran pajak, menganalisis kemungkinan perluasan luas usaha, mengevaluasi hasil kegiatan operasional, dan mengukur daya bayar utang perusahaan. Menurut James C Van Horne (1997), laporan rugi laba (perhitungan hasil usaha) adalah ringkasan pendapatan dan biaya perusahaan selama perode tertentu diakhiri dengan laba atau rugi pada periode tertsebut.

2.5 Penilaian Kinerja

2.5.1 Pengertian penilaian kinerja

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran standar kriteria yang telah ditetapkan sebelumnya. Oleh karena jika informasi akuntansi dipakai sebagai salah satu dasar penilaian kinerja, maka informasi yang memenuhi kebutuhan tersebut adalah informasi akuntansi manajemen yang dihubungkan dengan individu yang memilliki peran tertentu dalam organisasi. Tipe informasi akuntansi manajemen yang memiliki karakteristik semacam itu disebut informasi akuntansi pertanggungjawaban (Sanistiawan, 2004:13) (dalam Umi Nadhiroh, 2008).

Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Penilaian kinerja dilakukan dengan menekan perilaku yang tidak semestinya dan untuk merangsang serta menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktu serta penghargaan, baik bersifat intrinsik maupun ekstrinsik (Sanistiawan, 2004:13) (dalam Umi Nadhiroh, 2008).

2.5.2 Tujuan penilaian kerja

Tujuan penilaian kinerja perusahaan menurut Munawir (2010:31) adalah sebagai berikut:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih. 2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. 4. Untuk mengetahui tingkat aktivitas, yaitu kemampuan perusahaan untuk

deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.5.3 Manfaat penilaian kerja

Adapun manfaat dari penilaian kinerja perusahaan adalah sebagai berikut: 1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu

periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat meningkatkan efisiensi dan produktivitas perusahaan.

2.6 Metode dan Teknik Analisis Laporan Keuangan

Tujuan dari setiap metode dan teknik analisa adalah untuk menyederhanakan data sehingga dapat lebih dimengerti. Dalam menganaisis laporan keuangan digunakaan beberapa metode dan teknik yang dijadikan dasar penganalisisan. Menurut Munawir (2010) dalam bukunya, ada dua metode analisis yang digunakan oleh setiap penganalisa laporan keuangan yaitu:

1. Analisis Horizontal, yaitu analisis yang membandingan laporan keuangan untuk beberapa periode, sehingga akan diketahui perkembangannya. Ada dua teknik analisis yang biasa digunakan yaitu analisis perubahan dari tahun ke tahun dan analisis trend angka index. Analisis horizontal dalam jangka panjang akan membentuk analisis trend. Metode ini disebut analisis dinamis. 2. Analisis Vertikal, yaitu laporan keuangan yang dianalisa hanya meliputi satu

periode saja, dengan cara membandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut. Untuk analisis laba rugi, penjualan biasanya ditetapkan 100% sedangkan untuk analisis secara total aktiva ditetapkan 100%. Metode ini disebut metode analisa statis.

3. Analisis Rasio, yaitu menggunkaan data perusahaan untuk menghitung rasio-rasio yang mencermikan kondisi perusahaan terkini. Analisis rasio-rasio melibatkan dua jenis perbandingan yaitu internal (membandingkan rasio saat ini, masa lalu dan masa yang akan datang) dan eksternal (melibatkan perbandingan rasio perusahaan sejenis atau dengan rata-rata industri dengan titik waktu yang sama).

karena itu dalam penelitian ini penulis menggunakan teknik analisis rasio yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas yang berpedoman pada Peraturan Menteri dan KUKM No.06/Per/M/KUKM/V/2006 tentang pedoman klasifikasi koperasi.

2.7 Analisis Rasio berdasarkan Peraturan Menteri dan KUKM No.06/Per/M/KUKM/V/2006

Analisis rasio adalah suatu alat analisis yang penting untuk menginterprestasikan posisi keuangan suatu perusahaan, apakah perusahaan itu posisi keuanganya baik atau buruk, rasio memberikan gambaran keadaan keuangan rasio rata-rata dari perusahaan yang sejenis. Melalui rasio ini akan diperolah ukuran-ukuran tentang likuiditas, solvailitas, profitabilitas dan aktivitas keuangan suatu perusahaan yang berpedoman pada Peraturan Menteri dan KUKM No.06/Per/M/KUKM/V/2006. Apapun rasio-rasio keuangan tersebut yang akan digunakan dalam menganalisis laporan keuangan adalah sebagai berikut:

1) Rasio likuiditas, bertujuan mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas dapat dihitung berdasarkan informasi modal kerja dari pos aktiva lancar dan hutang lancar. Jenis rasio likuiditas yang sering dipergunakan antara lain:

(b) Quick ratio atau acid test ratio (rasio cepat), digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar, tanpa memperhitungkan persediaan (persediaan adalah harta lancar yang paling tidak likuid karena tidak mudah dijual, dan kalaupun dijual biasanya dengan kredit/tidak tunai).

2) Rasio solvabilitas atau rasio leverage, bertujuan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar. Data yang digunakan untuk analisis rasio solvabilitas adalah neraca dan laporan laba rugi. Rasio solvabilitas di antaranya adalah:

(a) Total debt to total assets ratio (rasio total utang terhadap total aktiva), dikenal sebagai debt ratio, digunakan untuk mengukur persentase kebutuhan dana yang dibelanjai dengan debt. Dalam hal ini, debt yang dimaksudkan meliputi hutang jangka pendek (current liabilities) dan pinjaman jangka panjang (long term debt).

(b) Tolal Debt to Equity Ratio

Rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membayar hutang. Rasio ini membandingkan jumlah total hutang dengan aktiva total yang dimiliki. Dari rasio ini dapat diketahui beberapa bagian aktiva yang digunakan untuk menjamin uang. pinjaman (kreditur), dan hal ini besar kemungkinan akan mengakibatkan kebangkrutan perusahaan.

Rentabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Rasio lain dapat memberikan petunjuk yang berguna dalam menilai keefektifan dari operasi sebuah perusahaan, tetapi rasio rentabilitas akan menunjukkan kombinasi efek dari likuiditas, aktivitas dan solvabilitas. Yang termasuk dalam rasio rentabilitas di antaranya adalah:

(a) Net profit margin (marjin laba bersih), mengukur hubungan antara penjualan dan laba bersih. Bila laba tidak mencukupi, perusahaan tidak akan dapat memberikan keuntungan yang layak bagi para investor. Rasio ini diperoleh dengan membagi laba bersih setelah pajak dengan penjualan.

(b) Return on total assets (tingkat pengembalian total aktiva), rasio antara laba bersih terhadap total aktiva ini, bertujuan untuk mengukur seberapa besar kemampuan perusahaan dalam menghasilkan laba atas penggunaan seluruh aktivanya dalam kegiatan operasinya.

(c) Return on equity (tingkat pengembalian ekuitas), merupakan rasio keuangan yang paling penting atau jumlah akhir (bottom line) yang diukur dengan membagi laba bersih dengan ekuitas atau modal sendiri.

Return on equity berfungsi untuk mengukur tingkat pengembalian atas investasi.

adanya keseimbangan antara tingkat penjualan dengan tingkat investasi dalam berbagai aktiva. Beberapa jenis rasio aktivitas yang digunakan adalah:

(a) Fixed assets turnover ratio (rasio perputaran aktiva tetap), berfungsi untuk mengukur efektifitas perusahaan dalam menggunakan aktiva tetapnya. Ini merupakan rasio dari penjualan terhadap aktiva tetap bersih.

(b) Total assets turnover ratio (rasio perputaran total aktiva), mengukur perputaran dari seluruh aktiva perusahaan, rasio ini dihitung dengan cara membagi penjualan dengan total aktiva.

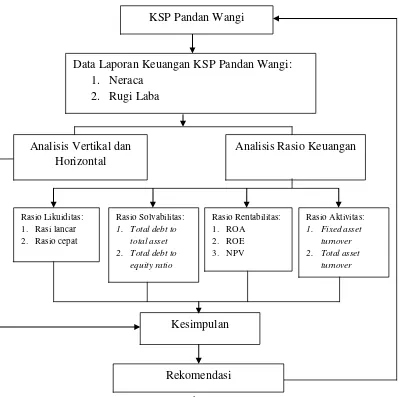

2.8 Kerangka Pemikiran

Dalam menganalisi kinerja keuangan Koperasi Simpan Pinjam Pandan Wangi, Laporan keuangan yang digunakan dalam penelitian ini berupa laporan neraca dan laporan laba rugi. Pada laporan neraca dan laporan rugi digunakan analisis verkital dan horizonta dan analisis rasio untuk mengetahuin bagai mandan keadaan keuangan koperasi tersebt. Rasio yang digunakan pada analisis rasio keuangan yaitu: 1) rasio likuiditas; 2) rasio solvabilitas; 3) rasio rentabilitas (profitabilitas) dan 4) rasio aktivitas.

Ukuran rasio likuiditas yang dipergunakan adalah rasio lancar (current ratio) dan rasio cepat (quick ratio). Ukuran rasio solvabilitas yang digunakan antara lain total debt to total ratio dan total debt to equity ratio. Ukuran rasio rentabilitas yang dipergunkan adalah marjin laba bersih (net profit margin),

aktivitas yang digunakana adalah rasio perputaran aktiva tetap (fixed assets turnoverratio), dan rasio perputaran total aktiva (total assets turnover ratio).

Berdasarkan uraian di atas, berikut adalah skema mengenai kerangka alur pemikiran dalam menganalisis kinerja keuangan KSP Pandan Wangi di Desa Tumbu Kecamatan Karangasem Kabupaten Karangasem pada Gambar 2.1.

Gambar 2.1

Kerangka Pemikiran Teoritis Kinewrja Keuangan pada Kopersasi Simpan Pinjam Pandan Wangi

KSP Pandan Wangi

III. METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di KSP Pandan Wangi yang berlokasi di Desa Tumbu, Kecamatan Karangasem, Kabupaten Karangasem. Penelitian ini mulai dilakukan pada bulan Oktober 2014 sampai dengan bulan April 2015. Lokasi dipilih dengan menggunakan metode purposive, yaitu suatu metode penentuan daerah penelitian secara sengaja dan terencana dengan dasar pertimbangan sebagai berikut:

1. Belum pernah dilakukan penelitian yang serupa di KSP Pandan Wangi. 2. Belum ada penelitian kinerja keuangan dari awal terbentuk KSP Pandan

Wangi

3. Pihak manajeman KSP Pandan Wangi bersikap terbuka sehingga data yang diperlukan dalam penelitian dapat mudah diperoleh.

3.2 Data Penelitian 3.2.1 Jenis data

3.2.2 Sumber data

Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang diperoleh secara langsung dari sumbernya dengan mengadakan wawancara langsung dengan manajer KSP Pandan Wangi. Dalam penelitian ini data primer yang dimaksud adalah berupa sejarah koperasi. Sedangkan data sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain. Adapun data sekunder yang digunakan ada hubungannya dengan penelitian ini berupa struktur organisasi koperasi, laporan neraca dan laporan rugi laba.

3.2.3 Metode pengumpulan data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu: 1. Observasi untuk memperoleh informasi tentang keputusan perusahaan

dalam melaksanakan kredit. Kegiatan observasi dalam penelitian ini dilakukan dengan mengunjungi langsung ke tempat penelitian.

2. Dokumentasi dilakukan dengan cara mengambil data secara langsung dari instansi yang bersangkutan. Kegiatan ini dilakukan agar dapat mendapatkan bukti tertulis dari pihak yang bersangkutan.

3. Wawancara khusus yang bertujuan untuk memperoleh informasi dari objek penelitian melalui responden yang dituju.

3.3 Populasi dan Sampel

Dalam hal ini penulis tidak menggunkaan populasi dan sample hanya menggunakan informan kunci. Informan kunci adalah orang yang memahami permasalahan yang diteliti, yang menjadi informan kunci yaitu Manager Koperasi Simpan Pinjam Pandan Wangi itu sendiri.

3.4 Metode Analisis Data

Metode analisis data pada laporan keuangan yang digunakan untuk mengukur, mengetahui, menggambarkan, menentukan serta membandingkan proporsi pada pos-pos dalam laporan neraca, laba rugi dan arus kas.

Pada penelitian ini, metode analisis yang digunakan adalah metode analisis vertika dan analisis horizontal dan analisis rasio keuangan.

3.4.1 Analisis vertikal

Analisis vertikal adalah analisis dengan mengadakan perbandingan antara masing-masing pos dalam laporan keuangan periode berjalan dengan jumlah total pada laporan keuangan yang sama sehingga dapat diketahui keadaan keuangan atau hasil operasi pada periode tertentu.

Keterangan: = Persentase pos yang dibandingkan = Nilai mutlak pos yang dibandingkan = Nilai mutlak pembanding

3.4.2 Analisis horizontal

Analisis horizontal adalah analisis dengan mengadakan perbandingan laporan keuangan dari beberapa periode yang berbeda untuk melihat perubahan-perubahan kekayaan perusahaan, modal kerja dan kas perusahaan. Dari analisis-analisis perubahan ini dapat diketahui asal atau sumber penggunaan dana perusahaan, disamping perkembangan perusahaan dari periode satu ke periode yang lainnya. Untuk melakukan analisis ini diperlukan suatu dasar pengukuran atau tahun dasar yang biasanya merupakan tahun yang paling stabil atau paling normal dari deratan tahun-tahun laporan keuangan yang akan dianalisis. Pada tiap pos dalam laporan keuangan yang dijadikan tahun dasar diberi indeks 100 setelah itu dilakukan penggabungan untuk tiap pos yang sama dari tiap pos yang ada pada tahun dasar. Rumus analisis vertikal sebagai berikut.

Keterangan: = Persentase untuk tahun ke - x = Nilai mutlak untuk tahun ke-x = Nilai mutlak untuk tahun dasar

3.4.3 Analisis rasio

yang telah ditetapkan berdasarkan Keputusan Menteri Negara Koperasi dan UKM No.06/Per/M/KUKM/V/2006 tentang Standar Penilaian Kesehatan, ada empat kelompok rasio (likuiditas,solvabilitas, profitabilitas dan aktivitas) dihitung dari data laporan neraca dan rugi laba, kemudian ditabulasi berdasarkan masing-masing rasio dan tahun tanpa uji statistik. Adapun cara menilai kinerja keuangan dengan cara perhitungan dari 9 rasio yang terbagi dari 4 kelompok rasio sebagai berikut:

1. Rasio likuiditas

a. Rasio lancar (current ratio), dihitung dengan cara membagi aktiva lancar dengan kewajiban lancar.

b. Rasio cepat (quick ratio), dihitung dengan cara mengurangkan persediaan dari aktiva lancar kemudian hasilnya dibagi dengan kewajiban lancar.

x 100%

Kriteria current ratio dan quick ratio yang digunakan yaitu: Sangat baik = 200% - 250%

Baik = 175% - <200% Cukup baik = 150% - <175% Kurang baik = 125% - < 150%

Buruk = 125%

2. Rasio solvabilitas

a. , dihitung dengan cara membagi

Kriteria total debt to total asset ratio yang digunakan yaitu:

Kriteria total debt to equity ratio yang digunakan yaitu: Sangat baik = <70%

Kriteria NPV yang digunakan yaitu: Sangat baik = 15%

Baik = 10% - <15% Cukup baik = 5% - <10% Kurang baik = 1 - <5% Buruk = <1%

Semakin tinggi hasil pengukuran marjin laba bersih, maka operasi perusahaan akan dinilai baik oleh para investor.

Kriteria ROA yang digunakan yaitu:

Semakin tinggi tingkat pengembalian total aktiva, maka semakin baik pula operasi suatu perusahaan. Secara tidak langsung tingkat pengembalian ekuitas juga akan semakin baik, karena pengembalian atas total aktiva menyediakan dasar-dasar yang diperlukan oleh suatu perusahaan untuk menghasilkan tingkat pengembalian ekuitas yang baik.

c. Tingkat pengembalian ekuitas (return on equity―ROE), dihitung

dengan membagi laba bersih dengan ekuitas.

Kriteria ROE yang digunakan yaitu: Sangat baik = 21%

a. Rasio perputaran aktiva tetap (fixed assets turnover), dihitung dengan cara membagi pendapatan dengan aktiva tetap.

b. Rasio perputaran total aktiva (total assets turnover), dihitung dengan membagi antara pendapatan dengan total aktiva.

Kriteria total debt to equity ratio dan total assets turnover yang digunakan yaitu:

Sangat baik = 3,5 kali Baik = 2,5 - <3,5 kali Cukup baik = 1,5 - <2,5 kali Kurang baik = 1 - <1,5 kali Buruk = <1 kali

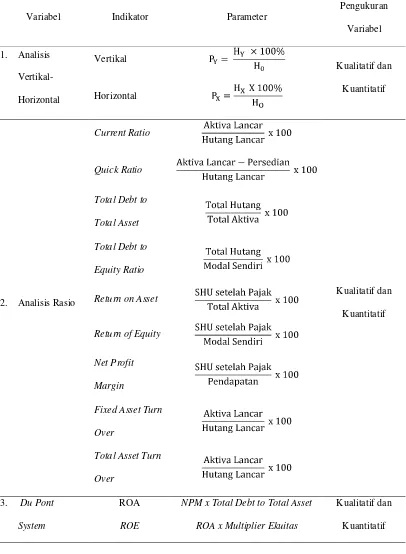

3.5 Variabel, Parameter, Indikator dan Pengukuran Indikator

Tabel 3.1

Variabel, Indikator, Parameter, dan Pengukuran Variabel KSP Pandan Wangi

Variabel Indikator Parameter

3.6 Batasan Operasional

1. Laporan keuangan adalah neraca dan laporan rugi laba KSP Pandan Wangi dari tahun 2009 sampai tahun 2013

2. Analisis vertikal-horizontal adalah cara yang dilakaukan utuk menilai kemampuan KSP Pandan Wangi dari tahun 2009 samapi tahun 2013 dengan melihat kecenderungan pergerakan setiap neraca dan rugi laba dalam laporan keuangan.

3. Likuiditas adalah kemampuan Koperasi Simpan Pinjam Pandan Wangi untuk memenuhi kewajiban jangka pendek dengan menggunakan dana lancar yang tersedia pada saat tertentu.

4. Solvabilitas adalah kemampuan Koperasi Simpan Pinjam Pandan Wangi untuk memenuhi kewajiban jangka panjang

5. Rentabilitas adalah kemampuan Koperasi Simpan Pinjam Pandan Wangi untuk menghasilkan keuntungan berupa SHU.

IV. GAMBARAN UMUM PENELITIAN

4.1 Wilayah Kerja KSP Pandan Wangi

Penelitian ini dilakukan di KSP Pandan Wangi yang berlokasi di Jalan Banjar Dinas Tumbu Kaler – Karangasem, Desa Tumbu, Kecamatan Karangasem, Kabupaten Karangasem. Wilayah kerja KSP Pandan Wangi mencakup seluruh daerah yang ada di Desa Tumbu yang mencangkup lima Banjar Desa yaitu Banjar Tumbu Kelot, Banjar Kebon Tumbu, Banjar Tumbu Kaler, Banjar Ujung Pesisi, dan Banjar Kaja.

KSP Pandan Wangi dengan wilayah kerja seluruh daerah Desa Tumbu Kecamatan Karangasem mempunyai batas-batas wilayah sebagai berikut: sebelah utara di batasi oleh Desa Bukit, sebelah selatan di batasi oleh Selat Lombok, sebelah barat dibatasi oleh Kelurahan Karangasem, sebelah timur dibatasi oleh Desa Seraya Barat. Keadaan geografis wilayah kerja koperasi adalah dataran rendah dan daerah kering, serta dekat dengan kawasan pasar dan objek wisata Taman Ujung.

4.2 Sejarah Singkat KSP Pandan Wangi

kepada tiga orang dari anggota untuk menandatangani akte pendirian KSP Pandan Wangi. Ketiga orang tersebut yaitu:

1. Kadek Agus Manopo 2. I Ketut Suyudnya 3. I Wayan Sanggra

Setelah memalui proses pengajuan badan hukum KSP Pandan Wangi mengadakan pengesahan badan hukum 08/BH/XXVII.6/DKUKM/2009 tertanggal 14 febuari 2009. Jumlah anggota pada awal berdirinya adalah 50 orang. Jumlah ini mengalami peningkatan danpenurunan hingga pada tahun 2013 jumlah anggotanya sebanyak 164 orang.

Adapun susuan pengurusan KSP Pandan Wangi periode tahun 2009 samapi tahun 2013 adalah:

1. Pengurus

Ketua : I Kadek Agus Manopo

Wakil Ketua : Ni Made Resianti Sekretaris I : Ni Made Suparmiwati

Bendahara : I Wayan Jaya

Bagian Umum : I Made Sapa

2. Badan Pengawas

Manajer : I ketut Suyadnya

Pembukuan : I Wayan Sanggra Pembiayaan : I Made Regug Kasir/ Teller : I Nengah Ayu

3. Anggota

Jumlah anggota pada tahun 2013 sebanyak 164 orang

Lamanya jabatan sebagai pengurus KSP Pandan Wangi tiap periodenya adalah 5 tahun. Namun ada yang dipercaya sebagai pengurus hingga dua periode. Sedangkan lamanya jam kerja seluruh karyawan/pegawai di KSP Pandan Wangi rata-rata 6 jam per hari mulai pukul 08.00 samapi pukul 14.00 WITA.

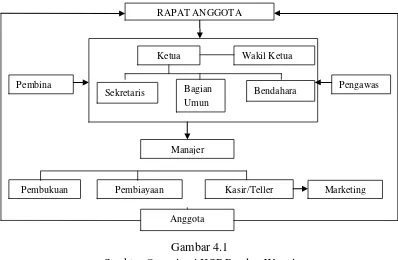

4.3 Struktur Organisasi KSP Pandan Wangi

Setiap koperasi mempunyai struktur organisasi yang sengaja dibuat untuk mempertegas wewenang dan tanggung jawab dari masing-masing individu yang ada dalam kopersai tersebut wewenang dan tanggung jawab tersebut biasanya digambarkan dalam bentuk skema.

Gambar 4.1

Struktur Organisasi KSP Pandan Wangi

Pada Gambar 4.1, dapat diuraikan wewenang dan tanggung jawab dari masing-masing bagian yang terdapat dalam struktur organisasi KSP Pandan Wangi, adapun bagian-bagian tersebut yaitu:

1. Rapat Anggota

2. Pembina

Pembina KSP dipilih dalam suatu rapat anggota untuk mewakili anggota dalam mengelola koperasi. Pembina koperasi KSP terdiri atas ketua, wakil ketua, sekretaris, bendahara dan bagian umum. Dalam mengelolah koperasi, pembina memiliki kewewenangan baik yang bersumber dari peraturan atau perundang-undangan yang berlaku (sumber hukum), rapat anggota (pendelegasian) maupun dari anggaran dasar dan peraturan intern koperasi itu sendiri.

3. Pengawas

Badan pengawas KSP yang kedudukannya sejajar dengan pembina dipilih oleh anggota dalam rapat anggota. Koperasi yang dipimpin oleh pengurus perlu mendapatkan pengawasan dari rapat anggota yang diwakili oleh pengawas. Pengawas melakukan pengawasan terhadap tata kehidupan KSP yang termasuk di dalamnya usaha keorganisasian, kebijakan pembina dengan tujuan mendidik dan membina supaya pembina lebih teliti serta lebih ahli dalam pengolahan KSP. 4. Manajer

Manajer adalah pelaksana pengurusan sehari-hari dalam memimpin usaha KSP agar dapat berjalan secara efektif dan efisien. Manajer juga berperan sebagai penghubung antara karyawan, sebagai pelaksanaan pekerjaan teknis dengan pengurus yang merupakan peletak dasar pekerjaan dan kebijaksanaan. Manajer di angkat dan diberhentikan oleh pengurus yang bertanggung jawab sepenuhnya kepada pengurus. Kecakapan manajer tidak hanya dalam kemampuan akademis saja tetapi dilihat dari pengalaman dan kemampuan mengelolah suatu KSP.

Karyawan tidak termasuk dalam perlengkapan organisasi, mereka adalah tenaga-tenaga yang membantu pengurus dan manajer dalam melaksanakan tugas sehari-hari. Wewenang dan tanggung jawab dilimpahkan oleh manajer kepada masing-masing karyawan sesuai dengan bagiannya.

6. Anggota

Anggota KSP merupakan pemilik dan sekaligus pengguna jasa KSP. Setiap anggota memiliki kewajiban dan hak yang sama kepada KSP sebagai mana yang telah di atur dalam anggaran dasar rumah tangga.

4.4 Kondisi Ekonomi KSP Pandan Wangi

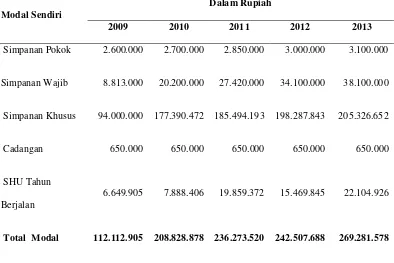

Modal merupakan hal yang penting dalam setiap usaha koperasi. Tanpa adanya modal, koperasi tidak dapat berjalan sebagai mana mestinya. Modal KSP Pandan Wangi terdiri atas modal sendiri dan modal luar.

Modal sendiri dapat dikatakan modal internal, karena modal berasal dari bagian sisa hasil usaha yang tidak dibagikan kepada anggota dan dimasukkan sebagai modal cadangan. Sifat dari jenis modal ini adalah tertanam dalam waktu yang tidak terbatas. Modal sendiri KSP Pandan Wangi terdiri atas simpanan pokok , simpanan wajib, donasi, dana cadangan, dan sisa hasil usaha. Sedangkan modal luar terdiri dari pinjaman bank dan investor yang tertarik menannamkan modalnya.

kepada kreditur untuk menanamkan modalnya di koperasi. Perkembangan aset KSP Pandan Wangi dapat dilihat pada Tabel 4.1.

Tabel 4.1

Simpanan Wajib 8.813.000 20.200.000 27.420.000 34.100.000 38.100.000

Simpanan Khusus 94.000.000 177.390.472 185.494.193 198.287.843 205.326.652

Cadangan 650.000 650.000 650.000 650.000 650.000

SHU Tahun

Berjalan

6.649.905 7.888.406 19.859.372 15.469.845 22.104.926

Total Modal 112.112.905 208.828.878 236.273.520 242.507.688 269.281.578

Sumber: Profil KSP Pandan Wangi

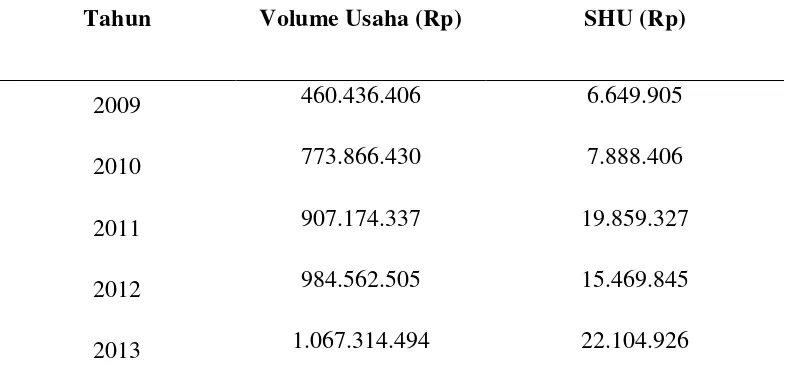

Berdasarkan Tabel 4.1, tampak bahwa perkembangan modal sendiri KSP Pandan Wangi selama lima tahun terakhir yaitu tahun 2009 sampai tahun 2013 mengalami fluktuasi. Total modal sendiri tertinggi terjadi pada tahun 2013, hal ini disebabkan karena semakin banyaknya anggota KSP yang aktif sehingga jumlah simpanan wajib menjadi semakin meningkat. Modal yang dimiliki KSP ini akan digunakan untuk membiayai seluruh usaha yang dijalankan KSP dengan tujuan pokok mensejahterakan anggotanya.

melalui besarnya SHU yang diperoleh setiap tahunnya, sebagian besar para anggota menganggap bahwa semakin besar SHU yang diperoleh maka pengurus koperasi telah menjalankan kegiatannya dengan benar. Perkembangan SHU yang diperoleh KSP Pandan Wangi dapat dilihat pada Tabel 4.2.

Tabel 4.2

Perkembangan Volume Usaha dan SHU KSP Pandan Wangi

Tahun Volume Usaha (Rp) SHU (Rp)

Sumber: Laporan Pertangungjawaban KSP Pandan Wangi

V. HASIL DAN PEMBAHASAN

5.1 Kinerja Keuangan KSP Pandan Wangi Berdasarkan Analisis Vertikal dan Analisis Horizontal

5.1.1 Analisis vertikal

Hasil analisis vertikal laporan neraca terhadap total aktiva dan total pasiva dapat dilihat pada Tabel 5.1

Tabel 5.1

Analisis Vertikal Laporan Neraca Terhadap Total Aktiva dan Total Pasiva

2009 2010 2011 2012 2013

Total Aktiva Lancar 98,44 72,45 73,21 71,16 71,85

Aktiva Tetap

Investasi - 23,91 21,73 22,09 16,08

Inventaris 1,63 3,97 5,55 7,34 15,08

Akm. Peny. Aktiva Tetap (0,26) (0,44) (0,59) (0,68) (3,10)

Total Aktiva Tetap 1,37 27,44 26,69 28,75 28,06

Beban Ditangguhkan 0,20 0,12 0,10 0,09 0,09

TOTAL AKTIVA 100 100 100 100 100

PASSIVA

Total Hutang Lancar 62,49 47,08 47,55 50,77 52,12

Hutang Jangka Panjang

Kredit Bank - 15,51 15,93 14,06 10,21

Utang Jangka Panjang Lainnya 13,03 10,43 10,48 10,55 12,20

Total Hutang Jangka Panjang 75,52 73,01 73,96 75,38 74,53

Ekuitas

Total Ekuitas 24,48 26,99 26,04 24,62 25,47

TOTAL PASSIVA 100 100 100 100 100

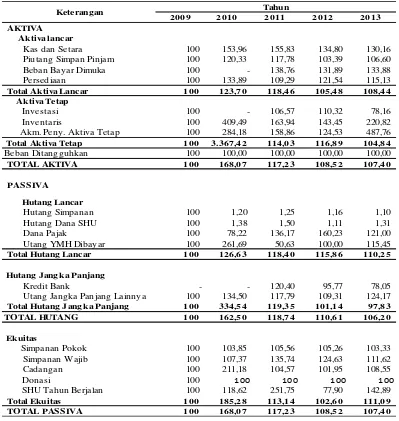

Penggunaan analiis vertikal dimaksudkan untuk dapat melihat proporsi suatu pos terhadap angka dasar tertentu dalam satu tahun yang sama. Berdasarkan hasil analisis laporan neraca KSP Pandan Wangi secara vertikal pada Tabel 5.1, dari tahun 2009 sampai tahun 2013 terlihat bagaimana besarnya total aktiva yang terserap sebagai aktiva lancar cenderung mengalami penurunan, dimana pada tahun 2009 sebesar 98,44% menjadi 71.85% pada tahun 2013. Dilihat dari per pos, maka pos kas mengalami peningkatan selama lima tahun terakhir, nilai tertinggi terjadi pada tahun 2013 yaitu naik menjadi 2,51%. Hal ini terjadi karena lebih sedikit sifatnya yang tidak mudah dipakai langsung. Pos piutang yang diberikan terhadap total aktiva lancar merupakan pos terbesar yang terdapat pada total aktiva lancar, yang berarti bahwa aktiva lancar dipengaruhi oleh pos pinjaman yang diberikan. Pada pos piutang simpan pinjam mengalami fluktuasi, nilai terkecil terjadi pada tahun 2013 yaitu 63,28%. Pada pos persediaan mengalami fluktuasi setiap tahunnya, terjadi penurunan pada tahun 2011 yaitu senilai 3,00%.

Total aktiva tetap terhadap total aktiva mempunyai nilai yang tidak stabil, hal ini dikarenakan nilai investasi dan nilai inventaris kantor yang dimiliki KSP Pandan Wangi mengalami penyusutan..

Total pasiva berasal dari kewajiban lancar mengalami fluktuasi pada lima tahun terakhir. Dilihat dari per pos, hutang simpanan mempunyai persentase yang paling besar. Nilai hutang simpanan tahun 2009 sebesar 58,71% menurun menjadi 42,02% pada tahun 2010 kemudian terjadi peningkatan pada tahun 2011, 2012 dan 2013 dengan nilai masing-masing 44,88%, 48,12% dan 49,18%. Pada pos total hutang jangka panjang terhadap total pasiva, terjadi ketidakstabilan dikarenakan nilai utang jangka panjang lainnya mempunyai nilai yang fluktuasi terhadap total pasiva.

Tabel 5.2

Perhitungan Analisis Vertikal Laporan Rugi Laba Terhadap Total Pendapatan dan Total Biaya

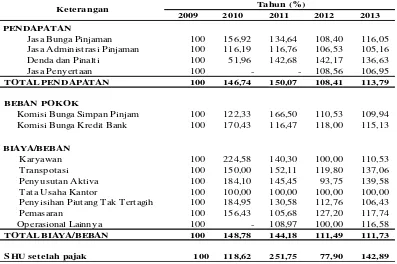

Pada Tabel 5.3, total pendapatan dari tahun 2009 sampai tahun 2013 lebih banyak dipengaruhi oleh jasa bunga pinjaman. Nilai bunga pinjaman yang meningkat di karenakan besarnya bunga pinjaman yang diberikan kepada anggotanya.

Analisis vertikal laporan rugi laba terhadap total beban, dimana pos beban yang sangat berpengaruh terhadap total beban adalah beban komisi bunga simpan pinjam. Tahun 2009 beban sebesar 57,97% mengalami fluktuasi di setiap tahunnya hingga pada tahun 2013 menjadi 53,69%.

5.1.2 Analisis Horizontal

Analisis horizontal dilakukan untuk melihat pergerakan dari masing-masing pos laporan keuangan dalam kurun waktu tertentu sehingga dapat diketahui pengaruhnya terhadap perkembangan koperasi. Untuk dapat mengukur

2009 2010 2011 2012 2013

TOTAL PENDAPATAN 100 146,74 150,07 108,41 113,79

BEBAN POKOK

Komisi Bunga Simp an Pinjam 100 122,33 166,50 110,53 109,94

Komisi Bunga Kredit Bank 100 170,43 116,47 118,00 115,13

BIAYA/BEBAN

Kary awan 100 224,58 140,30 100,00 110,53

Transp otasi 100 150,00 152,11 119,80 137,06

Peny usutan Aktiva 100 184,10 145,45 93,75 139,58

Tata Usaha Kantor 100 100,00 100,00 100,00 100,00

Peny isihan Piutang Tak Tertagih 100 184,95 130,58 112,76 106,43

Pemasaran 100 156,43 105,68 127,20 117,74

Op erasional Lainny a 100 - 108,97 100,00 116,58

TOTAL BIAYA/BEBAN 100 148,78 144,18 111,49 111,73

S HU setelah pajak 100 118,62 251,75 77,90 142,89

analisis horizontal dari laporan keuangan koperasi digunakan tahun 2009 sebagai tahun dasar (tahun pembanding). Hasil analisis horizontal yang dilakukan terhadap neraca KSP Pandan Wangi dapat di lihat pada Tabel 5.3.

Tabel 5.3

Perhitungan Analisis Horizontal Laporan Neraca Terhadap Total Aktiva dan Total Pasiva

Pada hasil analisis horizontal dapat dilihat pos kas dan setara kas KSP Pandan Wangi menunjukan peningkatan pada tahun 2010 dan 2011, kemudian terjadi penurunan pada tahun 2011 ke tahun 2012 dan ke tahun 2013. Penurunan

2009 2010 2011 2012 2013

Total Aktiva Lancar 100 123,70 118,46 105,48 108,44

Aktiva Tetap

Investasi 100 - 106,57 110,32 78,16

Inventaris 100 409,49 163,94 143,45 220,82 Akm. Peny. Aktiva Tetap 100 284,18 158,86 124,53 487,76

Total Aktiva Tetap 100 3.367,42 114,03 116,89 104,84

Beban Ditangguhkan 100 100,00 100,00 100,00 100,00

TOTAL AKTIVA 100 168,07 117,23 108,52 107,40

PASSIVA

Total Hutang Lancar 100 126,63 118,40 115,86 110,25

Hutang Jangka Panjang

Kredit Bank - - 120,40 95,77 78,05

Utang Jangka Panjang Lainnya 100 134,50 117,79 109,31 124,17

Total Hutang Jangka Panjang 100 334,54 119,35 101,14 97,83

TOTAL HUTANG 100 162,50 118,74 110,61 106,20

Ekuitas

Total Ekuitas 100 185,28 113,14 102,60 111,09

TOTAL PASSIVA 100 168,07 117,23 108,52 107,40

terjadi karena jumlah kenaikan tidak terlalu banyak, hal ini menyebabkan terjadinya penurunan pada tahun tersebut. Pada pos investasi terjadi peningkatan yang signifikan pada tahun 2010 karena pada tahun 2010 terjadi peningkatan jumlah investasi yang sangat tinggi.

Pos ekuitas mengalami fluktuasi disetiap pos-posnya. Pada pos cadangan terlihat peningkatan yang cukup signifikan pada tahun 2010 karena terjadi penambahan yang cukup besar pada pos tersebut. Pada pos SHU terjadi penurunan nilai disebabkan karena besarnya beban usaha yang digunakan.

Tabel 5.4

Perhitungan Analisis Horizontal Laporan Rugi Laba Terhadap Total Pendapatan dan Total Biaya

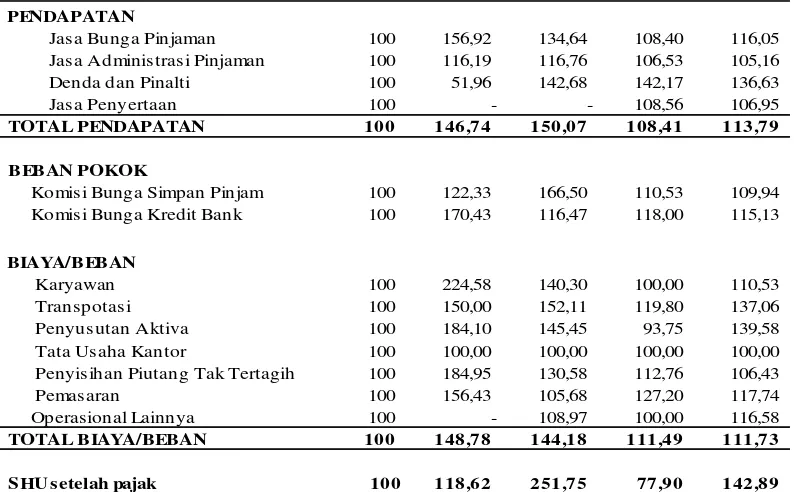

Pada Tabel 5.4, pos-pos pendapatan yang mengalami fluktuasi, terjadi pada jasa adminstrasi pinjaman. Terjadinya penurunan dikarenakan sedikitnya pendapatan bunga yang diterima atas pinjaman yang diberikan. Sedangkan pada dana pajak mengalami peningkatan dikarenkan semakin banyak pendapatan yang

PENDAPATAN

Jasa Bunga Pinjaman 100 156,92 134,64 108,40 116,05 Jasa Administrasi Pinjaman 100 116,19 116,76 106,53 105,16 Denda dan Pinalti 100 51,96 142,68 142,17 136,63

Jasa Penyertaan 100 - - 108,56 106,95

TOTAL PENDAPATAN 100 146,74 150,07 108,41 113,79

BEBAN POKOK

Komisi Bunga Simpan Pinjam 100 122,33 166,50 110,53 109,94 Komisi Bunga Kredit Bank 100 170,43 116,47 118,00 115,13

BIAYA/BEBAN

Karyawan 100 224,58 140,30 100,00 110,53

Transpotasi 100 150,00 152,11 119,80 137,06 Penyusutan Aktiva 100 184,10 145,45 93,75 139,58 Tata Usaha Kantor 100 100,00 100,00 100,00 100,00 Penyisihan Piutang Tak Tertagih 100 184,95 130,58 112,76 106,43

Pemasaran 100 156,43 105,68 127,20 117,74

Operasional Lainnya 100 - 108,97 100,00 116,58

TOTAL BIAYA/BEBAN 100 148,78 144,18 111,49 111,73

Pos total biaya mengalami penurunan dimasing-masing pos tersebut karena sedikitnya bunga simpan pinjam dan bunga kredit bank yang diterima sedang untuk biaya operasional setiap tahunnya mengalami peningkatan.

5.2 Analisis Rasio Keuangan KSP Pandan Wangi

Kinerja keuangan KSP Pandan Wangi dianalisis mengambil data dari laporan keuangan (neraca dan laporan rugi-laba) selama lima tahun terakhir, yaitu tahun 2009 sampai tahun 2013. Data dianalisis berdasarkan rasio-rasio keuangan, yaitu: rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas. Dalam penilaian KSP Pandan Wangi digunakan pedoman Klasifikasi koperasi yang dibuat oleh Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.06/Per/M/KUKM/V/2006

5.2.1 Rasio likuiditas

Tabel 5.5

Perhitungan Analisis Rasio Keuangan Likuiditas KSP Pandan Wangi tahun 2009 sampai 2013 Pandan Wangi untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar adalah setiap Rp. 100 hutang lancar, dijamin oleh aktiva lancar Rp. 158. Pada KSP Pandan Wangi terjadi kenaikan dan penuruan di tiap tahun, keadaan ini yang berubah-ubah ini menunjukan belum maksimalnya kewajiban jangka pendek yang dapat di bayar KSP Pandan Wangi meskipun terjadi kenaikan aktiva lancar disetiap tahunnya.

2. Quick Ratio

Dari Tabel 5.6, dapat dihat bagaimana kemampuan KSP Pandan Wangi dalam membayar kewajiaban jangka pendeknya dengan mengurangi penggunaan aktiva lancar dengan persediaan yang digunakan untuk membayar kewajiban jangka pendeknya. Keadaan quick ratio ini tidak jauh berbeda dengan keadaan

dengan aktiva lancar adalah setiap R.p. 100 dijamin oleh quick ratio sebesar Rp. 151.

Berdasarkan persentase ini dapat dilihat upaya dari pihak manajeman untuk memperbaiki rasionya belum efektif setiap tahannya hal ini dapat dilihat dari naik turunnya current ratio dan quick ratio selama lima tahun terakhir dimana keadaannya yaitu kurang baik dimiliki current ratio dan quick ratio

dengan persentase masing-masing 148,68% dan 142,06%. 5.2.2 Rasio Solvabilitas

Tabel 5.6

Perhitungan Analisis Rasio Keuangan Solvabilitas KSP Pandan Wangi tahun 2009 sampai 2013

Total Debt to Total Asset

Ratio 75,52 73,01 73,96 75,38 74,53 74,48 buruk Total Debt to Equity Ratio 308,50 270,57 283,95 305,99 292,64 292,33 buruk Sumber : Diolah dari Data Sekunder

1. Total Debt to Total Asset Ratio

Ratio tertinggi terjadi pada tahun 2009 yaitu sebesar 75,52%. Hal ini berarti semakin besar resiko yang dihadapi KSP Pandan Wangi. Penurunan rasio ini disebabkan karena adanya peningkatan total hutang/ kewajiban yang harus dibayar oleh pihak KSP Pandan Wangi, meskipun total aktiva terus meningkat setiap tahunnya namun belum bisa mengurangi resiko yang dihadapi oleh KSP Pandan Wangi. Jadi meskipun KSP Pandan Wangi mampu membayar hutang-hutangnya, resiko yang dihadapi masih semakin meningkat.

2. Total Debt to Equity Ratio

Semakin tingginya rasio ini berarti kemampuan KSP Pandan Wangi semakin rendah dalam membayar hutang dari modal sendirinya dan semakin rendah rasio ini berarti semakin tinggi kemampuan modal sendiri KSP Pandan Wangi dalam membayar utangnya. Berdasarkan Tabel 5.6, Tahun 2009 merupakan rasio tertinggi dengan nilai 308,50% dan tahun 2010 merupakan tahun terendah dengan nilai 270,57%. Hal ini menunjukan bahwa setiap Rp 271 modal sendiri dapat dijamin untuk Rp. 100 hutang.