BAB II

LANDASAN TEORI A. Biaya

Untuk menjalankan fungsinya dengan baik, pimpinan perusahaan tentunya membutuhkan informasi lengkap tentang perusahaannya, diantara informasi tersebut adalah informasi mengenai biaya. Informasi ini sangat membantu manajemen untuk menetapkan sasaran laba perusahaan, mengevaluasi keefektivan rencana, menggunakan keberhasilan atau kegagalan, agar perusahaan tetap bergerak maju secara seimbang menuju tujuan yang telah ditargetkan.

Terdapat beberapa pengertian biaya yaitu : Menurut Carter Usry (2006: 29) biaya adalah :

Suatu nilai tukar, pengeluaran untuk memperoleh manfaat. Dalam akuntansi keuangan, pengeluaran atau pengorbanan pada saat diakuisisi diwakili oleh penyusutan saat ini, atau dimasa yang akan datang dalam bentuk kas atau aktiva lain.

Menurut Darsono, Ari (2008 : 49) biaya adalah : “kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan memperoleh manfaat atau keuntungan dimasa mendatang “.

Pengertian biaya dalam arti luas menurut Mulyadi (2005: 8) adalah : “dalam arti luas adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang mungkin akan terjadi untuk tujuan tertentu”.

Ada empat unsur pokok dalam definisi biaya tersebut, yaitu: 1. Biaya merupakan pengorbanan sumber ekonomi.

2. Diukur dalam satuan uang.

3. Telah terjadi atau yang secara potensial akan terjadi. 4. Pengorbanan tersebut untuk tujuan tertentu.

1. Pengertian Biaya Produksi

Biaya produksi yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai (Supriyono 1982:19).

Menurut Soemarso (1999:295) biaya produksi adalah biaya yang dibebankan dalam proses produksi selama suatu periode.

Menurut Matz, Usry dan Hammer (1990:24) mendefinisikan biaya produksi atau biaya pabrik adalah jumlah dari tiga unsur biaya yaitu bahan langsung, pekerja langsung dan overhead pabrik.

Dari beberapa pendapat tersebut diatas dapat ditarik kesimpulan bahwa biaya poduksi merupakan biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual yang terdiri dari biaya bahan baku dengan indikator harga bahan baku dan kuantitas bahan baku, biaya tenaga kerja dengan indikator tarif upah tenaga kerja dan jam kerja langsung, dan biaya overhead pabrik dengan indikator tingkat kapasitas produksi dan tarif biaya overhead pabrik.

Besar kecilnya biaya bahan baku dan biaya tenaga kerja langsung tergantung pada tingkat produksi, sehingga biaya bahan baku dan biaya tenaga kerja langsung termasuk unsur biaya variabel sedangkan biaya

overhead pabrik di dalamnya terdapat biaya variabel dan biaya tetap (Nafarin 2000:74)

2. Unsur – Unsur Biaya Produksi

Biaya produksi atau biaya pabrik dapat didefinisikan sebagai jumlah dari tiga elemen biaya, yaitu bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

Menurut Carter Usry (2002) macam biaya produksi digolongkan menjadi:

i. Bahan Baku Langsung :

Semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara ekplisit dalam perhitungan biaya produksi. ii. Tenaga kerja langsung :

Tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu. iii. Overhead pabrik :

Semua biaya manufaktur yang tidak dapat ditelusuri secara langsung ke output tertentu selain biaya bahan baku langsung dan tenaga kerja langsung.

Menurut sunarto (2004 : 3) unsur atau komponen biaya meliputi: i. Biaya Bahan Baku Atau Bahan Langsung :

Biaya ini timbul karena pemakaian bahan. Biaya bahan baku merupakan harga pokok bahan yang dipakai dalam produksi untuk membuat barang. Biaya bahan baku merupakan bagian dari harga pokok barang jadi yang akan dibuat.

ii. Biaya tenaga kerja langsung :

Biaya yang timbul karena pemakaian tenaga kerja yang dipergunakan untuk mengolah bahan menjadi bahan jadi. Biaya tenaga kerja langsung merupakan gaji dan upah yang diberikan kepada tenaga kerja yang terlebat langsung dalam pengolahamn barang.

iii. Biaya overhead pabrik

Biaya yang timbul karena pemakaian fasilitas untuk mengolah barang berupa mesin, alat-alat, tempat kerjadan kemudahan lain. Dalam kenyataannya dan sesuai dengan label biaya tersebut, kemudian biaya

overhead pabrik adalah semua biaya selain biaya bahan baku dan tenaga kerja langsung.

iv. Biaya dalam hubungannya dengan volume produksi.

Beberapa jenis biaya berubah secara proposional terhadap perubahan dalam volume produksi atau output, sementara yang lainnya tetap relative konstan dalam jumlah. Kecenderungan biaya untuk berubah terhadap output harus dipertimbangkan oleh manajemen jika manajemen ingin sukses dalam merencanakan dan mengendalikan biaya.

Menurut sunarto (2003 : 4) ada 2 macam biaya menurut perilakunya terhadap volume produksi yaitu :

i. Biaya Tetap

Biaya tetap merupakan biaya yang mempunyai tingkah laku tetap, tidak berubah terhadap perubahan volume kegiatan.biaya tetap tidak berubah meskipun kegiatan produksi berubah.

ii. Biaya variable

Biaya variabel merupakan biaya yang mempunyai tingkah laku berubah sebanding dengan perubahan volume kegiatan produksi. Setiap perubahn volume produksi maka akan ditanggapi dengan perubahan biaya variabel dengan jumlaj yang sebanding dengan perubahan volume kegiatan produksi tersebut.

Menurut Carter Usry (2002 : 42) ada tiga macam biaya dalam hubungannya dengan volume produksi, antara lain:

i. Biaya variable

Biaya yang meningkat totalnya secara proposional terhadap peningkatan dalam aktivitas dan menurun totalnya secara proposional terhadap penurunan dalam aktivitas.

Biaya variable menunjukkan jumlah per unit yang relative konstan dengan berubahnya aktivitas dalam rentang yang relevan.

ii. Biaya tetap

Biaya yang tidak berubah secara total pada saat aktivitas bisnis meningkat atau turun.

iii. Biaya semi variable

Biaya yang memperlihatkan baik karakteristik biaya tetap maupun karakteristik biaya variable

3. Efisiensi dalam biaya Produksi

Perusahaan–perusahaan besar ataupun kecil yang merupakan profit oriented, bertujuan untuk memperoleh laba semaksimal mungkin, banyak cara yang dapat diambil yaitu dengan meningkatkan nilai penjualan sebesar-besarnya dan mengendalikan biaya seminimal mungkin, salah satu caranya adalah dengan adanya effisiensi biaya

Dalam pengertiannya effisiensi tidak dapat dipisahkan dari pengertian efektifitas. Ada yang mengatakan efisiensi dengan istilah melakukan sesuatu dengan benar dan efektivitas dengan istilah melakukan sesuatu dengan benar, maka dapat dikatakan bahwa efisiensi harus ditinjau dengan efektivitas dalam pencapaian tujuan perusahaan.

Menurut Robert N.Anthony dan Vijay Govindarajan (2005 : `74) “Effisiensi adalah rasio output terhadap input atau jumlah output per unit unput”, dalam banyak pusat tanggung jawab, effisiensi diukur dengan cara membandingkan biaya aktual dengan standar dimana :

1. Penyimpangan dianggap menguntungkan apabila biaya aktual lebih kecil daripada biaya standar

2. Jika biaya aktual lebih besar dari biaya standar, penyimpangannya adalah tidak menguntungkan

Atau

Standar > Aktual : Favourable / menguntungkan

Standar < Aktual : Unfavourable / tidak menguntungkan Standar = Aktual = Ideal

B. PENGENDALIAN

Pengendalian adalah suatu usaha guna memastikan bahwa aktivitas yang dilakukan sesuai dengan aktivitas yang direncanakan. Apabila terjadi penyimpangan dimana terjadinya penyimpangan itu dan bagaimana tindakan yang dperlukan untuk mengatasi penyimpangan tersebut, tujuan yang lain adalah untuk mengetahui seberapa jauh tingkat pencapaian atau tingkat penyelesaian dari suatu kegiatan dalam rangka mencapai tujuan yang telah ditentukan. Disamping itu pengendalian juga berusaha untuk mengetahui dan menghindari kemungkinan timbulnya kesalahan dikemudian hari dan mencari upaya-upaya untuk mencegah. Selain itu konsep pengendalian juga dapat digunakan sebagai pemantau efektifitas dan perencanaan.

1. Pengertian pengendalian

Pengendalian dapat dapat dipahami merupakan langkah-langkah yang dipersiapkan dan ditempuh supaya yang direncanakan dapat dicapai, direalisasikan dan supaya hasil yang di inginkan sesuai dengan yang sesungguhnya. Seperti yang telah dijelaskan sebelumnya, anggaran adalah salah satu alat yang sering digunakan sebagai pengendalian biaya yang memusatkan pada faktor kuantitas dan harga satuan biaya untuk menjaga keseuaian antara perencanaan dan pelaksanaan.

Pengendalian merupakan bagian dari fungsi manajemen yang berupaya agar rencana yang telah ditetapkan dapat tercapai sebagaimana mestinya. Pengendalian mencakup upaya memeriksa apakah semua terjadi sesuai dengan rencana yang ditetapkan dan prinsip yang dianut juga

dimaksudkan untuk mengetahui penyimpangan yang mungkin terjadi agar dapat dihindari, dimasa yang akan datang.

Meurut Carter dan Usry (2006:6) mengatakan bahwa :

Pengendalian adalah usaha sistematis manajemen untuk mencapai tujuan. Aktivitas-aktivitas dimonitor terus menerus untuk memastikan bahwa hasilnya berada pada batasan yang diinginkan. Hasil untuk setiap aktivitas dibandingkan dengan rencana dan jika ada perbedaan signifikan, tindakan perbaikan dapat dilakukan.

Tujuan pengendalian biaya adalah mengusahakan agar apa yang direncanakan sesuai dengan kenyataan. Sedangkan tujuan pengendalian anggaran adalah mengusahakan agar sesuai dengan realisasinya sehingga program-program yang dibuat dapat berjalan dengan semestinya.

Menurut Nashatum (2001:14) “ Pengendalian biaya merupakan serangkaian langkah-langkah mulai dari penyusunan suatu rencana biaya sampai kepada tindakan yang perlu dilakukan jika terdapat perbedaan yang sudah ditetapkan (rencana) dengan yang sesungguhnya (realisasi). Pengendalian biaya tidak dapat dipisahkan dengan manajemen yang efektif. Oleh sebab itu, pengendalian biaya harus merupakan rencana yang didukung oleh seluruh anggota perusahaan. Pengendalian biaya mencakup satu pekerjaan bimbingan dan pengarahan atas unsur biaya dari barang yang akan dihasilkan. Pengendalian biaya pada satu tahap dalam prosesnya akhirnya akan membandingkan antara biaya standar dengan biaya yang sesungguhnya.

2. Fungsi Pengendalian

ada hal yang perlu diperhatikan dalam melakukan fungsi pengendalian dimana fungsi pengendalian ini bersifat mencegah, menjaga atau melindungi yaitu :

i. realisasi berjalan sesuai dengan rencana.

ii. tidak terjadinya penyimpangan dalam pelaksanaan dan realisasi.

iii. jika terpaksa ada penyimpangan, maka telah diketahui dan diantisipasi, sehingga dampaknya telah diperhitungkan dan dapat diminimalkan. 3. Jenis Pengendalian

i. Pengendalian produksi (Productional Control)

Yaitu untuk mengetahui kualitas dan kuantitas produksi yang dihasilkan, apakah sesuai dengan rencana yang ada.

ii. Pengendalian Keuangan (Financial Control)

Pengendalian ini ditujukan kepada hal-hal yang menyangkut keuangan, tentang pemasukan dan pengeluaran, biaya-biaya perusahaan, termasuk pengendalian anggaran.

iii. Pengendalian Pegawai (Personal Control)

Pengendalian ini ditujukan kepada hal-hal yang ada hubungannya dengan kegiatan pegawai, apakah pegawai bekerja sesuai dengan perintah, rencana, tata kerja, absensi pegawai dan lain-lain.

iv. Pengendalian Waktu (Time Control)

Pengendalian ini ditujukan kepada penggunaan waktu, artinya apakah untuk mengerjakan suatu pekerjaan sesuai atau tidak sesuai dengan rencana.

v. Pengendalian Kebijaksanaan (Policy Control)

Pengendalian ini ditujukan untuk mengetahui dan menilai apakah kebijakan-kebijakan organisasi telah dilaksanakan sesuai dengan yang telah digariskan.

vi. Pengendalian Teknis (Tehnical Control)

Pengendalian ini ditujukan kepada hal-hal yang bersifat fisik, yang berhubungan dengan tindakan dan teknis pelaksanaan.

vii. Pengendalian Penjualan (Sales Control)

Pengendalian ini ditujukan untuk mengetahui apakah produksi yang dihasilkan terjual sesuai dengan target yang ditetapkan.

4. Tahap Pengendalian

Pengendalian menyangkut tiga langkah (tahap) yaitu : i. Penetapan standar dan metode untuk mengukur prestasi.

Perencanaan adalah merupakan tolak ukur untuk melakukan pengendalian, maka langkah pertama dalam proses pengendalian adalah menyusun rencananya, karena perencanaan berbeda rincian dan kerumitannya, serta manajer dapat mengawasi seluruhnya, maka ditentukan standar khusus. Standar merupakan kriteria yang sederhana untuk prestasi kerja berupa

titik-titik yang terpilih dalam seluruh program perencanaan untuk mengukur prestasi kerja tersebut agar dapat memberikan informasi kepada manajer tentang perkembangan yang terjadi dalam perusahaan tanpa perlu mengawasi setiap langkap untuk proses pelaksanaan rencana yang telah ditetapkan.

ii. Pengukuran prestasi kegiatan untuk dibandingkan dengan standar.

Mengukur prestasi kegiatan kerja merupakan langkah kedua dalam proses pengendalian atau paling tidak mengevaluasi prestasi kerja terhadap standar yang telah ditentukan. Walaupun tidak selalu dapat dilaksanakan dalam prakteknya, pengukuran prestasi kerja dibandingkan dengan standar ideal hendaknya dilakukan atas dasar pandangan kedepan, sehingga penyimpangan-penyimpangan yang mungkin terjadi dari standar dapat diketahui sedini mungkin. Standar harus ditetapkan secara tepat dan akurat, sehingga tersedia sarana untuk mengetahui dengan pasti apa yang sebenarnya sedang dilakukan stafnya. Pada akhirnya penelitian atas prestasi kerja yang nyata atau yang diharapkan dari mereka, akan mudah dilaksanakan.

iii. Tindak koreksi terhadap penyimpangan standar.

Memperbaiki dan mengoreksi penyimpangan yang tidak dikehendaki dari standar dan perencanaan atau secara sederhana dapat dikatakan membetulkan penyimpangan dengan memperbaiki penyimpangan yang terjadi, jika standar ditetapkan untuk mencerminkan struktur organisasi dan apabila prestasi kerja diukur dengan standar ini, maka perbaikan

terhadap penyimpangan negatif dapat dipercepat, dan dikarenakan manajer sudah dapat mengetahui dengan tepat terhadap bagian manakah dari pelaksanaan tugas individu atau kelompok kerja, tindakan koreksi dapat langsung dilaksanakan. Koreksi terhadap penyimpangan negatif dalam prestasi kerja merupakan titik acuan dimana pengendalian dilihat sebagai bagian dari seluruh sistem manajemen yang bergabung menjadi satu bagian dengan fungsi menejerial lainnya.

Mengukur hasil kegiatan aktual dengan tujuan, sasaran atau kinerja dan melaporkan penyimpangan yang timbul dalam penampilan laporan.

i. Membuat analisis atas penyimpangan yang timbul tersebut. ii. Mempertimbangkan alternatif pencegahannya.

iii. Memilih alternatif untuk perbaikan.

iv. Mengadakan perbaikan scenario dan implementasi alternatif tersebut serta melakukan tindakan lanjutannya.

5 KARAKTERISTIK PENGENDALIAN YANG EFEKTIF

Agar sistem pengendalian menjadi efektif harus memenuhi kriteria-kriteria utama yang ditentukan. Semakin dipenuhinya kriteria-kriteria tersebut semakin baik sistem pengendaliannya. Adapun karakteristik pengendalian yang efektif disampaikan sebagai berikut :

i. Akurat, informasi tentang pelaksanaan kegiatan harus akurat, data yang tidak akurat dari sistem pengendalian dapat menyebabkan organisasi mengambil tindakan koreksi yang salah atau menciptakan masalah sebenarnya tidak ada.

ii. Tepat – Waktu, informasi harus dikumpulkan, disampaikan dan dievaluasi secepatnya bila kegiatan perbaikan harus segera dilaksanakan segera. iii. Obyektif dan menyeluruh, informasi harus mudah dipahami dan bersifat

obyektif dan lengkap.

iv. Terpusat pada titik-titik pengendalian strategik. Sistem pengendalian harus memusatkan perhatian pada bidang-bidang dimana

penyimpangan-penyimpangan dari standar paling sering terjadi atau yang akan mengakibatkan kerusakan paling fatal.

v. Realistis secara ekonomis. Biaya pelaksanaan sistem pengendalian harus lebih rendah atau paling tidak sama dengan kegunaan yang diperoleh dari sistem tersebut.

vi. Realistis secara organisasional. Sistem pengendalian harus cocok atau harmonis dengan kenyataan-kenyataan organisasi.

vii. Terkoordinasi dengan aliran kerja organisasi. Informasi pengendalian harus terkoordinasi dengan aliran kerja organisasi, karena setiap tahap proses pekerjaan dapat mempengaruhi proses atau kegagalan keseluruhan operasi dan informasi pengendalian harus sampai pada seluruh personalia yang memerlukan.

viii. Fleksibel. Pengendalian harus mempunyai fleksibilitas untuk memberikan tanggapan atau reaksi terhadap ancaman ataupun kesempatan dari lingkaran.

ix. Bersifat sebagai petunjuk dan Produksi. Sistem pengendalian efektif harus menunjukkan, baik deteksi atau deviasi dari standar, tindakan koreksi apa yang harus diambil.

x. Diterima para anggota organisai. Sistem pengendalian harus mampu mengarahkan pelaksanaan kerja para anggota organisasi dengan mendorong perasaan otonomi, tanggung jawab dan berprestasi.

6. Manfaat Pengendalian

Terdapat beberapa manfaat dari pengendalian didalam setiap organisasi atau perusahaan yaitu :

i. Pengendalian dapat mendeteksi adanya perubahan dilingkungan perusahaan sehingga manajemen dapat mampu menghadapi tantangan dan dapat memanfaatkan adanya peluang yang disebabkan oleh perubahan tersebut.

ii. Pengendalian dapat menjaga kualitas dan profitabilitas perusahaan.

iii. Pengendalian dapat mendeteksi kesalahan yang mungkin dapat dibuat oleh pelaku organisasi.

iv. Pengendalian merupakan cara-cara yang tepat untuk memeriksa pelaksanaan tugas-tugas pekerja yang telah didelegasikan dari atasan masing-masing.

Secara umum pengendalian biaya dalam pelaksanaan bertujuan agar biaya yang terealisasi tidak melebihi anggaran yang telah ditetapkan. Ada dua hal yang

perlu dikendalikan dalam rangka pengendalian biaya secara umum dapat menimbulkan pemborosan ataupun penghematan biaya yaitu :

i. Perbedaan volume pekerjaan antara anggaran dan realisasinya. ii. Dipercepat atau diperlambatnya jangka waktu penyelesaian.

7. Pengendalian Biaya Produksi

Bahwa pengendalian biaya produksi adalah proses untuk mencapai rencana biaya produksi yang telah ditetapkan dengan cara membandingkan antara biaya yang sesungguhnya terjadi dengan biaya menurut standar.

Pengendalian biaya memerlukan patokan atau standar sebagai dasar yang dipakai sebagai tolok ukur pengendalian. Biaya yang dipakai sebagai tolok ukur pengendalian adalah biaya standar. Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk produk atau untuk membiayai kegiatan tertentu, di bawah asumsi kondisi ekonomi, efisiensi dan faktor-faktor lain tertentu (Mulyadi 2000:415).

Penentuan biaya standar dibagi ke dalam tiga bagian yaitu standar biaya bahan baku, standar biaya tenaga kerja langsung dan standar biaya overhead pabrik.

B. PENGERTIAN DAN JENIS ANALISIS VARIANCE 1. Pengertian Analisis :

Menurut Dwi Prastowo Darminto dan Rifka Julianty (2002;52) kata analisis diartikan sebagai berikut :

“ Penguraian suatu pokok atas bagiannya dan penelaahan atas bagian itu sendiri, serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan”.

Sedangkan menurut Syarul Muhammad Afdi Nizar (2008:48) yang dimaksud menganalisis yaitu :

“ Melakukan evaluasi terhadap kondisi dari pos-pos atau ayat-ayat yang berkaitan dengan akuntansi dan alasan-alasan yang memungkinkan tentang perbedaan yang muncul. Misalnya, seorang pemeriksa (auditor) akan melakukan analisa perkiraan pengeluaran untuk menentukan apakan pengeluaran telah dibebankan terhadap pos yang tepat, yang diuji/diverifikasi dengan dokumen. Contoh lainnya, penilaian kesehatan keuangan suatu perusahaan dengan melakukan analisis laporan keuangan sebagai dasar pengambilan keputusan kredit/Investasi”.

Berdasarkan pendapat diatas yang mempunyai bahwa analisis merupakan suatu kegiatan memperhatikan, mengamati dan memecahkan suatu (mencari jalan keluar) yang dilakukan seseorang.

Analisis variance melibatkan penggunaan hubungan antara dua variable yang masing-masing terdiri dari rangkaian data untuk dapat memantau sebab–sebab terjadinya penyimpangan.

Menurut Nafarin (2000 : 18) Analisis variance digunakan secara luas dalam pelaporan keuangan dan sering diaplikasikan menurut keadaan berikut dibawah ini:

i) Penyelidikan penyimpangan antara hasil aktual tahun berjalan dengan hasil aktual tahun lalu, dimana tahun lalu dianggap sebagai dasar.

ii) Penyelidikan penyimpangan antara hasil aktual dengan biaya standar, dimana biaya standar diperlukan sebagai dasar pembanding.

iii) Penyelidikan penyimpangan antara hasil aktual dengan sasaran anggaran dimana sasaran diperlukan sebagai dasar pembanding

2 Jenis – Jenis Variance

Horngren (2006:264) mengemukakan definisi variance sebagai berikut: “Variance adalah perbedaan antara jumlah berdasarkan hasil aktual dan jumlah yang dianggarkan – yakni jumlah aktual dan jumlah yang diperkirakan berdasarkan anggaran”.

Pada akhir bulan atau tahun, overhead perusahaan yang diterapkan aktual yang akan dianalisis. Perbandingan antara jumlah aktual dan yang dianggarkan akan mengarah pada perhitungan variance pengeluaran (spending variance) dan variance kapasitas (idle capacity variance).

Menurut Robert N. Anthony dan Vijay Govindarajanan (2003 : 46) kerangka analisis yang digunakan dalam analisis variance termasuk : i. Mengidentifikasi faktor kunci yang mempengaruhi keuntungan. ii. Menggunakan faktor kunci tersebut untuk mengklarifikasi seluruh

variance keuntungan.

iii. Fokus pada keuntungan yang bisa didapat dari setiap faktor.

iv. Menggunakan satu faktor dalam setiap pemecahan masalah dengan mengasumsikan faktor lain konstan.

v. Pecahkan masalah secara bertahap mulai yang paling mendasar. vi. Menghentikan proses bulat faktor yang di tambahkan tidak bisa

dibenarkan sesuai dengan tujuan awal.

Menurut Armanto Witjaksono (2006:137) variance atau selisih “ perbedaan antara suatu rencana atau target dan suatu hasil. Variance

memberikan indikasi atau suatu peringatan bahwa operasi tidak berjalan sebagaimana yang direncanakan”.

Gambar 2.1 Cost Variance Analysis i. Variance Pengeluaran

Yaitu variance atau selisih yang terjadi karena faktor anggaran atau beban. Misalnya, apabila overhead aktual kurang dari yang dianggarkan, maka variance pengeluaran akan menguntungkan (favorable). Setiap selisih antara overhead tetap yang aktual dan yang dianggarkan harus dimasukkan sebagai bagian dari variance pengeluaran atau diindentifikasikan secara terpisah sebagai variance tambahan.

ii. Variance Kapasitas Menganggur

Yaitu variance atau selisih karena faktor-faktor volume atau kegiatan produksi. Tanggung jawab atas variance kapasitas menganggur ini terletak pada manajemen eksekutif, karena variance ini menunjukkan kekurangan atau kelebihan penggunaan kapasitas pabrik. Penyebab variance kapasitas yang menguntungkan maupun yang tidak harus diselidiki dan

alasan-alasan yang mungkin harus diketahui. Mungkin saja hal itu disebabkan oleh kurangnya keseimbangan antara fasilitas produksi dengan penjualan.

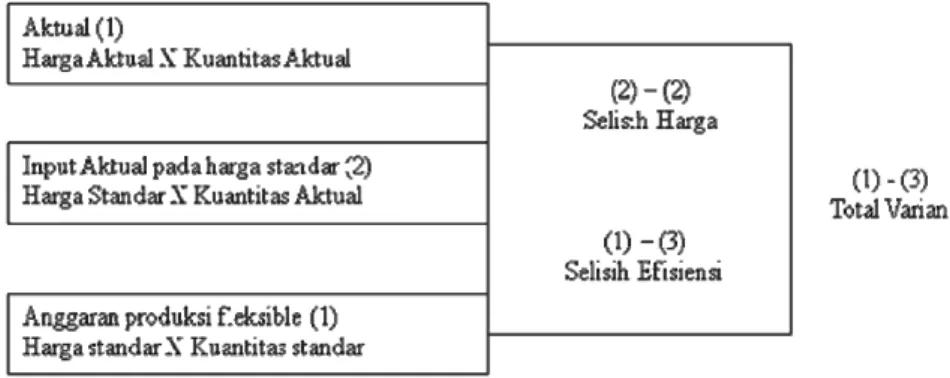

Analisis variance dapat dilakukan dengan menggunakan dua model yaitu variance harga atau variance tarif (price variance or rate variance) dan variance effesiensi (effesiency variance). Tehnik perhitungan kedua variance tersebut adalah sebagai berikut :

a) Variance Harga atau Tarif

(Harga standar – harga aktual) x Kapasitas aktual b) Variance Effisiensi

(Kapasitas standar – Kapasitas Aktual) x Harga standar

Gambar 2.2 Model 2 Selisih (Armanto, 2006:140) 1) Variance Bahan

Standar kuantitas dan pengiriman bahan harus sudah ditetapkan sebelum standar harga per unit dapat ditentukan, harga standar ini harus sesuai dengan kualitas bahan yang spesifik.

Ketika menghitung variance harga bahan, cara yang baik adalah dengan menghilangkan kenaikan biaya yang disebabkan oleh inflasi yang tidak dapat dikendalikan.

a. Variance Harga Penggunaan Bahan.

(Harga Standar versus Harga Aktual) dikalikan kapasitas aktual.

b. Variance Effiensi Bahan.

(Kapasitas standar versus Kapasitas aktual) dikalikan harga standar .

2) Variance Tenaga Kerja.

Variance tenaga kerja standar dapat dihitung berdasarkan tarif yang berlaku sekarang disesuaikan dengan perubahan variabel yang akan datang. Kuantitas tenaga kerja langsung dapat diperoleh dari estimasi mesin, dimana penanggung jawab lini dapat memperkuat estimasi ini dengan melakukan pengamatan dan mencatat waktu karyawan.

Standar waktu tenaga kerja harus meliputi elemen - elemen yang dapat dikendalikan oleh pusat kerja. Bila tujuan utama dari system biaya adalah pengendalian, maka harus terdapat standar waktu tenaga kerja yang ketat. Bila penetapan biaya atau penetapan harga merupakan tujuan utama dari

system biaya, maka standar tenaga kerja yang lebih longgar dibutuhkan.

Sistem perhitungan variance tenaga kerja meliputi : a) Variance Total Tenaga Kerja.

Selisih (kuantitas standar x dengan harga standar) dengan (kuantitas aktual x dengan harga aktual) .

b) Variance Harga Tenaga Kerja.

(harga standar versus harga aktual) dikalikan dengan kuantitas aktual.

c) Variance Kuantitas Tenaga Kerja.

(kuantitas standar versus kuantitas aktual) X harga standar.

3) Variance Overhead.

Manajemen harus dapat memperhatikan trade-off antara biaya tetap dan biaya varibel. Jika tingkat output meningkat, maka bisnis yang padat modal akan lebih effisien.

Variance overhead dapat ditentukan oleh departemen dan oleh pusat biaya, variance overhead tetap dan variabel harus dianalisis secara independen.

a. Variance Overhead Variabel.

Dua variance yang berhubungan dengan overhead variabel adalah harga (pembelanjaan) dan effisiensi.

Overhead variabel aktual versus anggaran yang disesuaikan dengan jam aktual (jam aktual x tarif overhead variabel standar).

2) Variance Effisiensi Overhead Variabel.

Anggaran yang disesuaikan dengan jam aktual versus anggaran yang disesuaikan dengan jam standar (jam standar x tingkat overhead variabel standar) .

b. Variance Overhead Tetap.

Overhead tetap dapat dianalisis dalam kerangka variances anggaran dan variance volume. Variance volume dapat dibagi lagi menjadi variances effiesiensi dan variance volume murni.

1) Variance Anggaran Overhead Tetap.

Overhead tetap aktual versus overhead tetap yang dilonggarkan (jam anggaran x tarif overhead tetap standar).

2) Variance Volume Overhead Tetap.

Overhead tetap yang dianggarkan versus overhead standar (jam standar x tarif overhead tetap standar). Pemisahan variance volume adalah sebagai berikut :

a. Variance Effisiensi Overhead Tetap.

(jam aktual versus jam standar) x tarif overhead tetap standar .

b. Variancs Volume Murni Overhead Tetap. (jam aktual versus jam yang dianggarkan) x tarif overhead tetap standar.

Data variance overhead tetap memberikan informasi mengenai ketepatan dalam mengambil keputusan ketika membeli beberapa kombinasi pabrik dengan ukuran input produksi variable.

Jika volume aktual lebih kecil daripada volume yang dianggarkan, maka variance volume akan menjadi tidak menguntungkan karena variance ini dianggap sebagai keuntunngan yang lebih baik dari antisipasi pemanfaatan fasilitas.

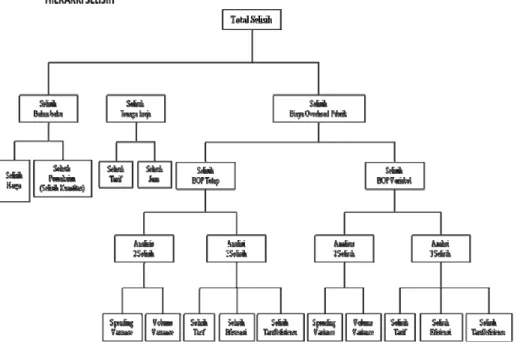

1 Variance Total Overhead

Analisis satu arah, dua arah dan tiga arah dapat digunakan untuk total overhead.

a. Metode Satu Arah.

Variance Total (pengendalian, bersih) adalah : Overhead Aktual.

Overhead standar (jam standar x tarif overhead standar).

b. Metode Dua Arah.

Dalam metode dua arah, variance overhead terdiri dari variance yang dapat dikendalikan (anggaran, anggaran fleksibel, pembelanjaan) dan variance volume (kapasitas, kapasitas menganggur, denominator).

1) Variance Terkendali. Overhead aktual.

Anggaran yang disesuaikan dengan jam standar Overhead tetap (jam denominator x tarif overhead tetap standar).

Overhead variabel (jam standar x tarif overhead variabel standar).

2) Variance Volume. Overhead Standar.

Anggaran yang disesuaikan dengan jam standar.

Variance terkendali (anggaran) dapat menunjukan perubahan jumlah yang dibebankan untuk jasa overhead atau dalam korelasi antara pos-pos overhead dan varibel yang digunakan untuk mengukur output. Bila sifat itu permanen, maka tingkat output dapat direvisi.

Variance volume yang tidak menguntungkan yang secara konsisten terus terjadi dapat disebabkan oleh pembelian pabrik yang tidak sesuai ukuran atau dapat disebabkan oleh factor-faktor terkendali seperti penjadwalan yang tidak tepat, kurangnya pesanan, kekurangan atau kerusakan bahan baku, pengaturan alat untuk produksi yang kurang efisien. Faktor-faktor yang tak terkendali dalam variance volume overhead adalah turunnya permintaan konsumen, berlebihnya kapasitas pabrik.

c. Metode Tiga Arah.

Metode Tiga Arah melibatkan analisis terhadap metode dua arah lebih jauh lagi. Pendekatan tiga arah terdiri dari variance pembelanjaan, efisiensi dan volume. 1) Variance Pembelanjaan.

Overhead Aktual.

Anggaran yang disesuaikan dengan jam aktual

Overhead tetap (jam denominator x tarif overhead tetap standar).

Overhead variabel (jam aktual x tarif overhead variabel standar).

2) Variance Effisiensi.

Anggaran yang disesuaikan dengan jam aktual Anggaran yang disesuaikan dengan jam standar. 3) Variance Volume (produksi).

Anggaran yang disesuaikan dengan jam standar Overhead standar.

Variance effisensi merupakan tanggung jawab manager produksi dan tumbul dari ketidakeffisienan dalam produksi. Variance ini tidak menguntungkan jika jam aktual melebihi jam standar yang dibebaskan terhadap produksi.

Variance pembelanjaan dan effisiensi merupakan tanggung jawab departemen. Sementara itu tanggung jawab variance volume dapat diserahkan kepada manajer eksekutif karena keputusan sejauh mana pabrik dapat didayagunakan diambil oleh mereka. Kapasitas menganggur dapat disebabkan oleh tidak adanya keseimbangan antara fasilitas produksi dan penjualan atau bisa juga muncul dari harga jual yang menguntungkan sehingga overhead tetap dapat dipulihkan pada tingkat produksi yang amat rendah.

Ilustrasi Perhitungan Variance

Brawi Polis memproduksi 2 macam produk Florine dan Glyoridw yang keduanya digunakan untuk industri plastik. berikut ini data-data bulan Desember 20XY.

Tabel 2.1

Data Biaya Produksi Brawi Polis periode tahun 20XY

Florine Glyoride

Standar

Bahan Baku Per unit Biaya Tenaga Kerja per unit BOP Variabel (per jam kerja)

Tingkat kegiatan (jam kerja tenaga kerja) BOP Tetap (bulanan)

Unit yang diproduksi

3 Kg @Rp.1 5 Jam @RP.4 Rp.3.2 5.750 Jam Rp.22.356 1,000 4 Kg @Rp.1 6 Jam @RP.5 Rp.3.5 7.800 Jam Rp.26.520 1,000

Aktual Bahan Baku

Biaya Tenaga Kerja BOP Variabel BOP Tetap

Unit yang diproduksi

3.1 Kg Rp.0,9 4.9 Jam @RP.4,05 Rp.16,710 Rp.20.930 1.000 4.7 Kg Rp.0,9 7.4 Jam @RP.5.1 Rp.27.000 Rp.26.400 1.200 Sumber : Atmanto (2006;141)

Perhitungan Variance untuk Florine Tabel 2.2 Perhitungan Biaya

Aktual (Rp) Standar (Rp) Selisih (Rp)

Bahan Baku 2.790 3.000 210 (L)

Tenaga Kerja 19.845 20.000 155 (L)

BOP Variabel 16.170 18.400 2.230 (L)

BOP Tetap 20.930 22.356 1.426 (L)

Total Biaya Produksi 59.735 63.756

Total Selisih Biaya Pabrikasi 4.021 Laba

L = Laba , R = Rugi

Sumber : Armanto (2006;141)

Analisis Variance Bahan Baku. 1 Analisis Satu Selisih.

(Kuantitas Aktual x Harga Aktual ) – (Kuantitas Standar x Harga Standar) (3.100 unit x Rp.0.9) – (3.000 unit x Rp.1) = Rp.210,- (Laba)

2 Analisis Dua Selisih. Terdiri dari yaitu :

a. Selisih Bahan/ Selisih Kuantitas/ Selisih Efisiensi.

(Kuantitas Aktual x Harga Standar) – (Kuantitas Standar x Harga Standar) (3.100 x Rp.1) – (3.000 x Rp1) = Rp.100 (Rugi)

Total

Rp.100 (Rugi)) + Rp.310 (Laba) = Rp,210 (Laba) b. Selisih Harga

(Kuantitas Aktual x Harga Aktual)-(Kuantitas Aktual x Harga Standar) (3.100 x Rp.0,9) – (3.100 x Rp.1) = Rp.310 (Laba)

3 Analisis Tiga Selisih. Terdiri atas :

a. Selisih Harga Bahan Baku.

(Harga Standar – Harga Aktual) x Kuantitas Standar. (Rp.1 – Rp.0,9)x Rp.3.000 = Rp.300 (Laba)

b. Selisih Kuantitas Bahan Baku.

(Kuantitas Standar – Kuantitas Aktual)x Harga Standar. (3.000 – 3.100)x Rp.1 – Rp.100 (Rugi)

c. Selisih harga/ kuantitas bahan baku.

(Harga Standar – Harga Aktual)x (Kuantitas Standar – Kuantitas Aktual) (Rp1. – Rp0.9) x (3.000 – 3.100) = 0.1 x 100 = 10 (Laba)

Total Rp.300

(L)+Rp.90(R)+0 = 210 (L)

Analisis Variance Tenaga Kerja. 1 Analisis Satu Selisih.

(Jam Kerja x UpahAktual) – (Jam Kerja Standar x Upah Standar) (4.900 jam x Rp.4.05) – (5.000 x Rp4) = Rp.155 (Laba)

2 Analisis Dua Selisih.

a. Selisih Jam Kerja / Selisih Efisiensi

(Jam Aktual x Upah Standar) – (Jam Standar x Upah Standar) (4.900 x Rp.4) – (5.000 x Rp.4) = Rp.400 (Laba)

b. Selisih Upah

(Jam Aktual x Upah Aktual) – (Jam Aktual x Upah Standar) (4.900 x Rp.4.05) – (4.900 x Rp.4) = Rp.245 (Rugi)

Total

Rp.400 (L) + Rp.245 (R) = Rp.155 (L)

3 Analisis Tiga Selisih. a. Selisih tarif upah.

(Upah Standar – Upah Aktual) x Jam Standar. (Rp.4 – Rp.4.05) x 5.000 jam = Rp,250 (Rugi) b. Selisih efisiensi/jam.

(Jam Standar – Jam Aktual) x Upah Standar. Total

Rp.250 (R) + Rp400 (L) + Rp.5 (L) = Rp.155 (L) (5.000 – 4.900) x Rp.4 = Rp.400 (Laba)

c. Selisih upah/jam.

(Jam Standar – Jam Aktual) x (Upah Standar – Upah Aktual) (5.000 – 4.900) x (Rp.4 – Rp.4.05) = 5 (Laba)