ANALISIS PENENTUAN HARGA POKOK PRODUKSI TAS BERDASARKAN SISTEM ACTIVITY BASED COSTING PADA PERUSAHAAN TAS MONALISA

Teks penuh

Gambar

Garis besar

Dokumen terkait

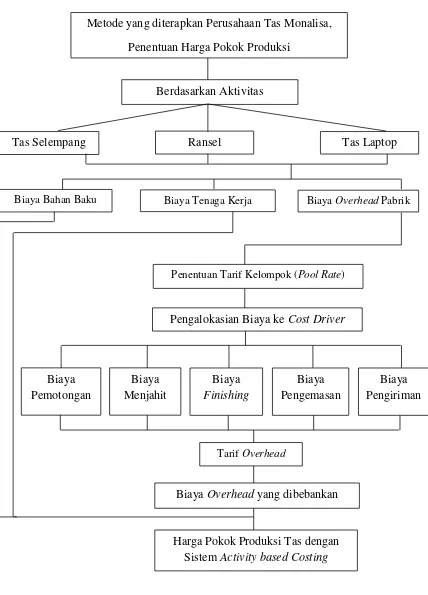

menggunakan metode job order costing dalam penentuan harga pokok produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik berdasarkan

Dalam menentukan perhitungan harga pokok produksi pabrik tahu “TN” masih menggunakan metode yang sederhana karena masih ada biaya overhead pabrik yang belum

Menurut penelitian yang dilakukan oleh Azizah (2012, perusahaan perlu meninjau kembali system perhitungan harga pokok produksi, terutama mengenai pembebanan biaya overhead

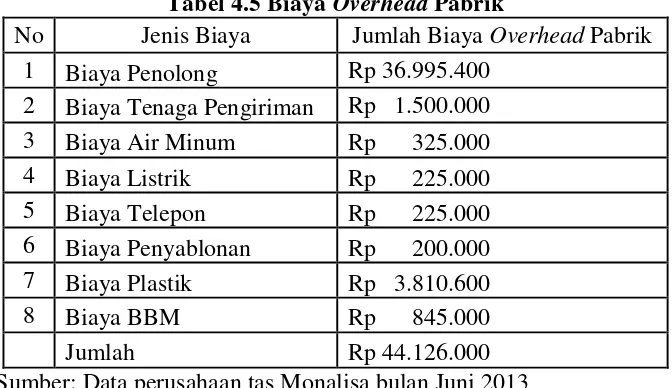

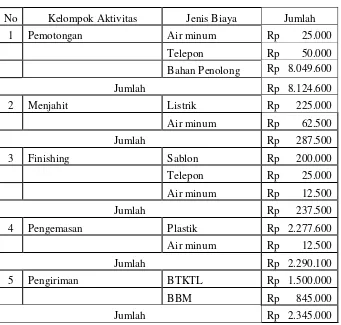

Tarif aktivitas yang akan digunakan untuk membebankan biaya overhead ke produk dihitung dengan membagi biaya-biaya yang disajikan dalam tabel 4.5 dengan ukuran

4 Perhitungan Harga Pokok Produksi pada Lift Barang Outdoor Berdasarkan perhitungan taksiran biaya bahan baku, biaya tenaga kerja langsung dan taksiran biaya overhead pabrik

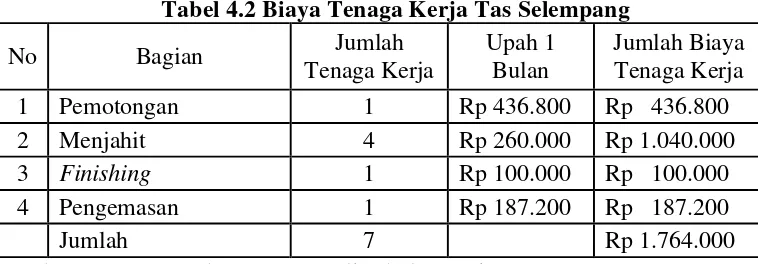

Setelah dilakukan perhitungan beberapa biaya seperti biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik, maka menghasilkan harga pokok produksi dan harga

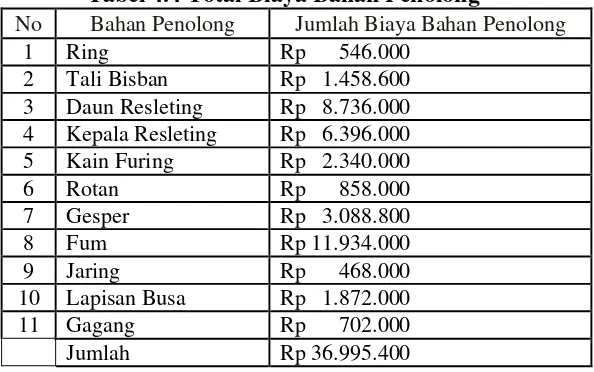

Hal tersebut terjadi karena pada saat penentuan harga pokok produksi senyatanya perusahaan hanya membebankan biaya overhead pabrik berupa biaya bahan penolong saja

Perbedaan yang terjadi dalam penentuan harga pokok produksi yang digunakan oleh Usaha Tahu Sedap Bu Tarmi dengan metode activity based costing dikarenakan