KEBIJAKAN AKUNTANSI DANA PENSIUN

PADA DANA PENSIUN PT. PUPUK KALIMANTAN TIMUR

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

YOHANES SURYADI

NIM : 97 1334 063 NIRM: 970051120602220055PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

DAFTAR ISI

Halaman

HALAMAN JUDUL……….. i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

PERNYATAAN KEASLIAN KARYA... iv

ABSTRAK... v

ABSTRACT... vi

HALAMAN PERSEMBAHAN... vii

KATA PENGANTAR... viii

DAFTAR ISI……….. x

DAFTAR TABEL……….. xvi

DAFTAR GAMBAR………. xvii

DAFTAR LAMPIRAN……….. xviii

BAB I : PENDAHULUAN A. Latar Belakang Masalah……….. 1

B. Batasan Masalah……….. 4

C. Rumusan Masalah……… 4

D. Tujuan Penelitian………. 5

BAB II : TINJAUAN PUSTAKA

A. Akuntansi Dana Pensiun.………. 7

1. Pengertian Akuntansi………... 7

2. Pengertian dan Tujuan Akuntansi Dana Pensiun……. 8

3. Program Pensiun……….. 10

a. Pengertian Program Pensiun……… 10

b. Jenis-Jenis Program Pensiun……… 11

B. Akuntansi Dana Pensiun Menurut PSAK No. 18... 13

1. Akuntansi Biaya Manfaat Pensiun……… 13

a. Program Pensiun Iuran Pasti (PPIP)……… 14

b. Program Pensiun Manfaat Pasti (PPMP)……… 14

2. Asumsi Aktuaria………..…… 15

3. Penilaian Aktiva Dana Pensiun……… 17

4. Penilaian Investasi……… 18

5. Laporan Keuangan Dana Pensiun………. 19

C. Akuntansi Dana Pensiun Menurut FASB No. 26.……… 21

1. Konsep Pengukuran Biaya Pensiun………. 21

2. Konsep Pengukuran dan Pelaporan Aktiva serta Kewajiban Pensiun……….. 27

3. Pengungkapan Dalam Laporan Keuangan Tentang Status Dana Pensiun……… 28

BAB III : METODOLOGI PENELITIAN

A. Jenis Penelitian……… 33

B. Tempat dan Waktu Penelitian……….. 33

C. Subyek dan Obyek Penelitian……….. 33

D. Data Yang Diperlukan………. 34

E. Metode Pengumpulan Data……….. 34

F. Metode Analisis Data……… 34

BAB IV : DANA PENSIUN PT. PUPUK KALIMANTAN TIMUR A. Sejarah Pembentukan Dana Pensiun PT. Pupuk Kalimantan Timur……….. 36

B. Maksud Dan Tujuan Pembentukan Dana Pensiun PT. Pupuk Kalimantan Timur………. 37

C. Modal Dasar Pembentukan Dana Pensiun PT. Pupuk Kalimantan Timur………. 38

D. Susunan Pengurus Dana Pensiun PT. Pupuk Kalimantan Timur……….. 38

E. Biaya Manfaat Pensiun PT. Pupuk Kalimantan Timur……….………. 41

F. Penilaian Aktiva Dana Pensiun PT. Pupuk Kalimantan Timur……….. 42

1. Laporan Aktiva bersih………. 50

2. Laporan Perubahan Aktiva Bersih……….. 51

3. Neraca……….……. 52

4. Laporan Perhitungan Hasil Usaha dan Beban………….. 52

5. Laporan Arus Kas………. 53

6. Catatan Atas Laporan Keuangan……….. 55

H. Laporan Aktuaria Dana Pensiun PT. Pupuk Kalimantan Timur……… 59

1. Data Peserta………. 59

2. Ikhtisar Perturan Dana Pensiun……… 60

3. Asumsi Aktuaria………... 65

4. Metode Penilaian Aktuaria……… 66

5. Kekayaan Dana Pensiun……… 67

6. Hasil Perhitungan Aktuaria……… 69

7. Nama Aktuaris dan Tanggal Laporan Aktuaria... 71

I. Laporan Portofolio Investasi Dana Pensiun Dana Pensiun PT. Pupuk Kalimantan Timur………. 71

1. Sasaran Hasil Investasi……….. 71

2. Batasan Maksimum Kepada Satu Pihak……… 71

3. Tingkat Resiko……… 71

4. Persyaratan Tingkat Likuidasi………. 72

BAB V : ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data……… 75

1. Kebijakan Biaya Manfaat Pensiun……… 75

2. Penilaian Aktiva Dana Pensiun……….……. 79

3. Laporan Keuangan Dana Pensiun……….. 85

a. Laporan Aktiva bersih……….… 85

b. Laporan Perubahan Aktiva Bersih………. 91

c. Neraca………. 95

d. Perhitungan Hasil Usaha………. 99

e. Laporan Arus Kas……… 101

f. Catatan Atas Laporan Keuangan………. 102

4. Laporan Aktuaria Dana Pensiun………. 110

a. Metode Penilaian Aktuaria……….. 110

b. Asumsi Aktuaria……….. 111

c. Hasil Perhitungan Aktuaria……….. 112

d. Nama Aktuaris dan Tanggal Laporan Aktuaris Terakhir……….. 114

5. Laporan Portofolio Investasi Dana Pensiun.…………. 115

a. Deposito………. 117

b. Saham………. 118

c. Obligasi……….. 119

d. Penempatan Langsung……… 120

B. Pembahasan……….. 124 1. Biaya Manfaat Pensiun………... 124 2. Penilaian Aktiva Dana Pensiun PT. Pupuk Kalimantan

Timur………. 125 3. Laporan Keuangan Dana Pensiun PT. Pupuk Kalimantan

Timur………. 126 4. Laporan Aktuaria Dana Pensiun PT. Pupuk Kalimantan

Timur………. 127 5. Laporan Portofolio Investasi Dana Pensiun PT. Pupuk

Kalimantan Timur………. 129

BAB VI : KESIMPULAN DAN SARAN

A. Kesimpulan……… 131 B. Keterbatasan Penelitian 132

B. Saran……….. 133

DAFTAR TABEL

Halaman Tabel 4.1. Perbandingan Persentase Investasi Dana Pensiun

PT. Pupuk Kalimantan Timur……… 74 Tabel 5.2. Perbandingan Jenis Investasi Dana Pensiun………. 117 Tabel 5.3. Kesesuaian Antara Akuntansi Dana Pensiun PT. Pupuk

DAFTAR GAMBAR

Halaman Gambar 4.1. Struktur Organisasi Dana Pensiun PT. Pupuk Kalimantan

DAFTAR LAMPIRAN

Lampiran: 1. Laporan Aktiva Bersih Dana Pensiun Pupuk Kalimantan Timur Tanggal 31 Desember 1999 Dan 1998

2. Laporan Perubahan Aktiva Bersih Dana Pensiun Pupuk Kalimantan Timur Tanggal 31 Desember 1999 Dan 1998

3. Neraca Dana Pensiun Pupuk Kalimantan Timur Tanggal 31 Desember 1999 Dan 1998

4. Laporan Hasil Usaha Dana Pensiun Pupuk Kalimantan Timur Tanggal 31 Desember 1999 Dan 1998

5. Laporan Arus Kas Dana Pensiun Pupuk Kalimantan Timur Tanggal 31 Desember 1999 Dan 1998

6. Ikhtisar Perhitungan Program Pensiun Pegawai Per 31 Desember 1998 Untuk Peserta Pensiunan

7. Ikhtisar Perhitungan Program Pensiun Pegawai Per 31 Desember 1998 Untuk Peserta Aktif

8. Data Peserta Aktif Perhitungan Program Pensiun Pegawai Per 31 Desember 1998

9. Ikhtisar Perhitungan Program Pensiun Pegawai Per 31 Desember 1999 Untuk Peserta Pensiunan

11. Data Peserta Aktif Perhitungan Program Pensiun Pegawai Per 31 Desember 1999

12. Laporan Posisi Portofolio Investasi Per 31 Desember 1999

13. Laporan Hasil Investasi Per 1 Januari Sampai Dengan 31 Desember 1999

ABSTRAK

YOHANES SURYADI (2004): Kebijakan Akuntansi Dana Pensiun pada Dana Pensiun PT. Pupuk Kalimantan Timur, Yogyakarta: Program Studi Pendidikan Akuntansi, Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma.

Penelitian ini bertujuan untuk mengetahui kesesuaian antara kebijakan akuntansi yang ditempuh oleh Dana Pensiun PT. Pupuk Kalimantan Timur dan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 18. Oleh karena itu jenis penelitian yang dipilih adalah penelitian evaluatif.

Penelitian dilaksanakan pada Dana Pensiun PT. Pupuk Kalimantan Timur yang berkedudukan di Jakarta, dan penelitian dilaksanakan pada bulan Februari 2003. Teknik pengumpulan data menggunakan metode dokumentasi dan wawancara terhadap Direktur Utama dan Kepala Bagian Investasi Dana Pensiun PT. Pupuk Kalimantan Timur. Teknik analisis data yang digunakan adalah metode komparasi – kualitatif.

Dari hasil analisis penulis menyimpulkan bahwa:

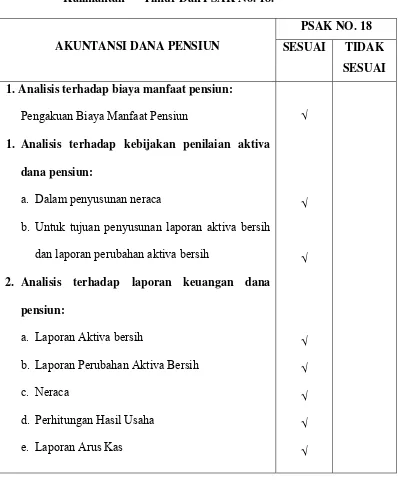

1. Kebijakan biaya manfaat pensiun telah sesuai dengan PSAK No. 18, di mana pengakuan beban manfaat pensiun sesuai dengan periode di mana jasa tersebut diterima dan biaya menfaat pensiun meliputi biaya jasa kini dan biaya yang diakui pada periode berjalan, penghentian program dan pengurangan peserta. 2. Kebijakan penilaian aktiva dana pensiun telah sesuai dengan PSAK No. 18, di

mana aktiva telah dinilai sesuai dengan karakteristik untuk penyusunan dalam laporan aktiva bersih, laporan perubahan aktiva bersih, dan neraca. Dalam penyusunan neraca untuk aktiva tertentu selain nilai historis ditentukan juga nilai wajarnya dan selisih antara nilai historis dan nilai wajar disajikan sebagai selisih penilaian investasi.

3. Kebijakan laporan keuangan dana pensiun telah sesuai dengan PSAK No. 18, di mana laporan keuangan telah meliputi: laporan aktiva bersih, laporan perubahan aktiva bersih, laporan arus kas, laporan hasil usaha dan beban, neraca dan catatan atas laporan keuangan.

4. Kebijakan laporan aktuaria dana pensiun telah sesuai dengan PSAK No. 18, di mana laporan aktuaria telah mengungkapkan dasar asumsi dan metode penilaian aktuaria, nama aktuaris, hasil perhitungan aktuaria, dan tanggal laporan aktuaria terakhir.

ABSTRACT

Yohanes Suryadi (2004): Accounting Policy of Pension Fund at Pension Fund Foundation of “PT. Pupuk Kalimantan Timur”, Yogyakarta: Accounting Education Study Program, Department of Social Studies Education, Faculty of Teachers Training and Education, Sanata Dharma University.

This research was conducted to find out the balance of policy of accounting used by Pension Fund Foundation of “PT. Pupuk Kalimantan Timur” with Standard of Financial Accounting (PSAK) number 18. Therefore, evaluative research was chosen in this study.

This research was conducted at Pension Fund Foundation of “PT. Pupuk Kalimantan Timur”, which was located in Jakarta on February 2003. The data collecting techniques used were documentary method and interviews with the President and the Chief Department of Investment of Pension Fund Foundation at “PT. Pupuk Kalimantan Timur”. The data analysis technique used was comparative – qualitative method.

The data analysis showed that:

1. The policy of benefit expense had been in accordance to PSAK number 18, in which the acknowledgement of the expense of benefit pension fund had been appropriate with the period of the service received, in addition the expense of benefit plans had covered current service cost, the acknowledged past service expense, and the termination and curtailment program.

2. The policy of judgment of pension fund asset had been in accordance to PSAK number 18, in which the asset was considered appropriate with the characteristics for the arrangement of net asset statement, change net asset statement, and the arrangement of Balance Sheet. In the arrangement of balance sheet for certain asset, both historical value and fair value were calculated, in addition the difference between historical value and fair value was presented as the difference of investment evaluation.

3. The policy of financial statement of pension fund had been in accordance to PSAK number 18, in which the financial statement had covered: the net asset statement, the change net asset statement, the cash flow statement, the expense and income statement, the balance sheet and note of financial statement.

4. The policy of actuarial statement of pension plans had been in accordance to PSAK number 18, in which the actuarial statement had shown the basic assumption and the method of actuarial assessment, the name of assessor, the result of actuarial counting, and the latest date of actuarial statement.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Fakta menunjukan bahwa kemampuan bekerja seseorang terbatas. Setelah melalui masa-masa produktif, akhirnya karena daya fisiknya terbatas disebabkan oleh usia lanjut maka produktifitasnya akan berkurang. Problematika yang dihadapi setelah berhenti atau diberhentikan dari pekerjaan adalah hilangnya pendapatan bagi pekerja dan keluarganya. Biasanya keadaan ini sering kurang disadari oleh yang bersangkutan, sehingga lupa untuk melakukan persiapan sebelumnya, misalnya dengan cara menabung. Bisa juga penghasilan selama bekerja tidak cukup untuk disisihkan untuk tabungan hari tua.

Bertitik tolak dari permasalahan di atas, perusahaan memandang perlunya jaminan kesejahteraan hari tua bagi pekerja dan keluarganya. Salah satu bentuk jaminan kesejahteraan hari tua adalah penyelenggaraan program pensiun. Program pensiun adalah setiap program yang mengupayakan manfaat bagi para peserta.1 Manfaat pensiun yang akan diterima oleh peserta berupa pembayaran berkala yang akan dibayarkan kepada peserta pada saat dan dengan cara ditetapkan dalam peraturan dana pensiun.2 Berdasarkan lembaga yang menyelenggarakan program

1

Ikatan Akuntansi Indonesia, Pernyataan Standar Akuntansi Keuangan No. 18 – Akuntansi Dana Pensiun, Salemba Empat, Jakarta, 1999.

2

pensiun pada hakekatnya dapat dibedakan menjadi dua jenis program pensiun,3 yaitu:

1. Program Pensiun Publik (Public Pension Plan)

Sering disebut juga pensiun tenaga kerja, merupakan program pensiun yang diselenggarakan oleh pemerintah sebagai jaminan dasar masa depan untuk seluruh tenaga kerja. Kepesertaannya bersifat wajib secara nasional. Contoh: TASPEN, ASABRI.

2. Program Pensiun Privat (Private Pension Plan)

Disebut juga pensiun perusahaan, merupakan program pensiun yang diselenggarakan oleh perusahaan sendiri secara individual atau dengan perusahaan lain. Perusahaan membentuk badan khusus yang akan mengelola program pensiun ini.

Dalam skripsi ini secara khusus akan membahas Program Pensiun Privat. Dari uraian di atas jelas bahwa program pensiun harus dikelola oleh suatu badan hukum yang berdiri sendiri dan terpisah dari badan hukum pendiri. Hal ini sesuai dengan UU No. 11 tahun 1992 tentang dana pensiun khususnya pada pasal 1 butir 1 yang menyebutkan bahwa “Dana pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun.”

Pengelolaan dana pensiun yang terpisah dari perusahaan pendiri dimaksudkan agar manfaat pensiun yang dijanjikan pada peserta dapat dibayarkan tepat jumlah, tepat waktu dan kepada peserta yang tepat, dengan biaya dan resiko

3

kegagalan serendah mungkin serta dengan jaminan keamanan dana yang dapat dipertanggungjawabkan.4

Pemenuhan kewajiban pembayaran manfaat pensiun menimbulkan permasalahan bagi pemberi kerja yaitu pengakuan biaya manfaat pensiun. Dengan kata lain, berapa bagian manfaat pensiun yang diakui sebagai biaya untuk periode yang sedang berjalan, sebagai akibat dari jasa yang telah diterima dari peserta. Selain itu penentuan jumlah yang akan dilaporkan sebagai aktiva atau kewajiban seringkali ditemukan kesulitan.

Mengingat begitu kompleksnya masalah akuntansi yang dihadapi oleh dana pensiun, maka membangkitkan minat penulis untuk melihat lebih jauh lagi kebijakan akuntansi dana pensiun terutama di dalam pengakuan biaya manfaat pensiun, penilaian aktiva, penilaian investasi dana pensiun, asumsi dan metode aktuaria serta kebijakan dalam pengungkapan dan pelaporan mengenai laporan keuangan dana pensiun. Penulis menggunakan Dana Pensiun PT. Pupuk Kalimantan Timur yang berkedudukan di Jakarta, di mana diasumsikan bahwa perusahaan tersebut merupakan pengelola program dana pensiun privat bagi karyawan dan karyawatinya. Untuk itu penulis akan mencoba membahas dalam skripsi ini dengan judul:

Kebijakan Akuntansi Dana Pensiun Pada Dana Pensiun PT. Pupuk Kalimantan Timur.

4

Kadarisman, “Pengalokasian Kekayaan dan Investasi Dana Pensiun”, Usahawan, 10 Th. XXIII (Oktober, 1994), hal. 16.

B. Batasan Masalah

Agar pembahasan dalam skrpsi ini dapat terfokus dan sesuai dengan latar belakang masalah, maka penulis membatasi penelitian ini pada beberapa hal berikut ini:

1. Analisis terhadap kebijakan biaya manfaat pensiun

2. Analisis terhadap kebijakan penilaian aktiva dana pensiun 3. Analisis terhadap kebijakan laporan keuangan dana pensiun 4. Analisis terhadap kebijakan laporan aktuaria dana pensiun

5. Analisis terhadap kebijakan laporan portofolio investasi dana pensiun

C. Rumusan Masalah 1. Masalah Umum

Berdasarkan batasan masalah di atas penulis mencoba merumuskan permasalahan: Apakah kebijakan Akuntansi Dana Pensiun PT. Pupuk Kalimantan Timur sudah sesuai dengan Pernyataan Standar Akuntansi

Keuangan (PSAK)No. 18 ?

2. Masalah Khusus

a. Apakah kebijakaan pengakuan biaya manfaat pensiun pada Dana Pensiun PT. Pupuk Kalimantan Timur telah sesuai dengan PSAK No. 18?

b. Apakah kebijakaan penilaian aktiva Dana Pensiun PT. Pupuk Kalimantan Timur telah sesuai dengan PSAK No. 18?

d. Apakah kebijakaan laporan aktuaria Dana Pensiun PT. Pupuk Kalimantan Timur telah sesuai dengan PSAK No. 18?

e. Apakah kebijakaan laporan portofolio investasi Dana Pensiun PT. Pupuk Kalimantan Timur telah sesuai dengan PSAK No. 18?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan penelitian dalam skripsi ini adalah untuk mengetahui dan memahami sejauh mana kesesuaian antara kebijakan Akuntansi Dana Pensiun PT. Pupuk Kalimantan Timur dan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 18.

Laporan Keuangan Dana Pensiun PT. Pupuk Kalimantan Timur yang dianalisis dalam penelitian ini adalah 2 tahun, yaitu tahun 1998 dan 1999 beserta Laporan Aktuarianya ; sedangkan Laporan Portofolio Investasi yang dipergunakan adalah laporan per 31 Desember 1999.

E. Manfaat Penelitian 1. Bagi perusahaan

Penelitian yang dilakukan diharapkan dapat memberikan masukan yang berharga bagi Dana Pensiuan PT. Pupuk Kalimantan Timur.

2. Bagi penulis

3. Bagi universitas

BAB II

TINJAUAN PUSTAKA

A. Akuntansi Dana Pensiun 1. Pengertian Akuntansi

Akuntansi dikenal secara formal oleh seorang pastur dari Italia yaitu

Luca Pacioli dalam buku yang ditulisnya: Geometri dan Aritmatika yang di dalamnya dikenalkan Double Entry Book Keeping.

Menurut Paul Grady akuntansi diartikan sebagai “The body of knowledge and functions concerened with systematic originating, recording,

classifying, processing, summarizing, analizing, interpreting, and supplying of

dependable and significant information covering transaction an event which

are, in part at least, of financial character, required for the management and

operation an entity.”5 Dengan kata lain akuntansi diartikan sebagai perangkat prosedur pemrosesan data keuangan.

Seiring dengan perkembangan jaman pengertian akuntansi juga mengalami perkembangan. Menurut Accounting Principles Board No. 4 akuntansi diartikan sebagai “A service activity. Its function is to provide quantitative information, primarily financial in a native about economic

entities that is intented to be useful in making economic decision”.6 Dari definisi ini, akuntansi dilihat sebagai kegiatan yang berfungsi dalam

5

Paul Grady, Inventory of Generally Accepted Accounting Principles For Business Enterprises, Accounting Research Study No. 7”, (New York:AICPA, 1965), par. 2.

6

penyediaan jasa, yaitu dalam penyediaan informasi kuantitatif tentang unti-unit usaha yang bermanfaat dalam pengambilan keputusan. Dari beberapa pengertian akuntansi di atas dapat disimpulkan bahwa akuntansi dapat diartikan menjadi beberapa hal tergantung dari sudut mana akuntansi itu sendiri dipandang.

2. Pengertian dan Tujuan Akuntansi Dana Pensiun.

Akuntansi sebagai aktivitas jasa berfungsi untuk mengukur sumber daya yang dimiliki perusahaan, mengukur perubahan sumber daya, klaim dan kepentingan dalam nilai mata uang yang berlaku.

Tujuan utama prosedur akuntansi dana pensiun ialah untuk menyediakan informasi yang konsisten dan dapat diandalkan bagi pihak-pihak yang berkepentingan mengenai pengelolaan kekayaan yayasan dana pensiun yang dikaitkan dengan kewajiban para peserta yang harus dipenuhi pada waktunya. Pihak yang berkepentingan antara lain: manajemen perusahaan yang menyelenggarakan program pensiun, para peserta program pensiun, pihak perpajakan, pihak manajemen yayasan dana pensiun dan pihak lain.

Menurut FASB dalam SFAS No. 35, tujuan utama laporan keuangan dana pensiun ialah “ The primary objective of a pension plan financial statement is to provide financial information that is useful in assessing the plans present and

ability to pay benefit when due”.7 Tujuan dibentuknya dana pensiun ialah menyediakan penghasilan (pensiun karyawan) bagi karyawan yang memasuki masa pensiun, di mana pensiun merupakan pembayaran gaji yang tertunda.

Menurut PSAK No. 18 tahun 1995, dana pensiun dibedakan menjadi : 1. Dana Pensiun Pemberi Kerja

Yaitu dana pensiun yang dibentuk oleh orang atau badan yang mempekerjakan karyawan selaku pendiri untuk menyelanggarakan Program Pensiun Manfaat Pasti atau Iuran Pasti, bagi kepentingan sebagian atau seluruh karyawan sebagai peserta dan menimbulkan kewajiban bagi pemberi kerja.

7

2. Dana Pensiun Lembaga Keuangan

Yaitu dana pensiun yang dibentuk oleh bank atau perusahaan asuransi jiwa, untuk menyelenggarakan Program Pensiun Iuran Pasti bagi perorangan atau pekerja mandiri.8

3. Program Pensiun

a. Pengertian Program Pensiun

Definisi pensiun menurut Concise Oxford Dictionary: “periodical (usually annual) payment made especially by government, company, or

employer consideration of past service or of relinguishment of right etc.”9

Menurut ARB No. 47 : A formal arrangement for retirement benefit whether established unilaterally or through negotiation by with

commitment, specifics or implied, have been made which can be used as

the basis for estimating cost.10

Dari beberapa pengertian program pensiun di atas dapat disimpulkan bahwa program pensiun ialah suatu perjanjian antara pemberi kerja dengan karyawan, dalam hal ini pemberi kerja akan memberikan sejumlah benefit

kepada karyawan selama menjalani masa pensiun secara anuitas atas jasa-jasa yang telah diberikan kepada perusahaan.

8

Ikatan Akuntansi Indonesia, Pernyataan Standar Akuntansi Keuangan No. 18 – Akuntansi Dana Pensiun, Salemba Empat, Jakarta, 1999, hal 18.2.

9

N.W. Fowler dan F.G. Fowler, The Concise Oxford Dictionary of Current English, fourth edition, (London: Oxford University Press, 1951), hal. 882.

10

b. Jenis-Jenis Program Pensiun Ditinjau dari:

1) Pengelolaan Dana Pensiun:

a) Dikelola oleh perusahaan sendiri: dalam arti dana pensiun dibentuk oleh orang atau badan yang mempekerjakan karyawan, selaku pendiri untuk menyelenggarakan Program Pensiun Manfaat Pasti atau Program Pensiun Iuran Pasti bagi kepentingan seluruh karyawan sebagai peserta dan menimbulkan kewajiban terhadap pemberi kerja b) Dikelola organisasi terpisah: dalam arti dana pensiun didirikan oleh

bank atau perusahaan asuransi jiwa yang pesertanya adalah perorangan terutama para pekerja mandiri.

2) Kontributor:

a) Contributory: karyawan dan perusahaan bersama-sama melakukan iuran kepada pengelola program pensiun.

b) Non Contributory: seluruh iuran ditanggung dan menjadi beban perusahaan.

3) Kebijakan Pendanaan:

b) Unfunded: pembayaran pensiun langsung dilakukan pada waktu karyawan yang bersangkutan telah pensiun.

4) Dari Sudut Kewajiban atau Kepastian Pembayarannya:

a) Vested: bila sudah ada kepastian hak bagi pegawai untuk menerima pensiun bila sudah berhenti bekerja.

b) Unvested: bila hak penerima pensiun tergantung pada hal-hal tertentu, misalnya: berhenti bekerja sebelum mencapai masa kerja tertentu maka tidak dapat diberikan pensiun.

5) Bisa juga diklasifikasikan sebagai: a) Defined Contributory Plan

Program pensiun yang iuran serta hasil pengembangannya dibukukan pada masing-masing rekening peserta sebagai manfaat pensiun. Jumlah pensiun yang diterima oleh peserta pada saat pensiun tergantung jumlah iuran dari pemberi kerja, dari iuran pemberi kerja dan iuran peserta, atau iuran peserta dan hasil usaha. b) Defined Benefit Plan

dan penghasilan dasar pensiun. Variabel ini ditentukan dan dihitung oleh aktuaris.

B. Akuntansi Dana Pensiun Menurut PSAK No. 18

Dalam alinea ke-2, PSAK No. 18 menyatakan bahwa akuntansi dan pelaporan oleh dana pensiun tidak mengatur pelaporan kepada masing-masing peserta program pensiun mengenai hak manfaat pensiun mereka masing-masing. Dalam alenia ke – 6, lebih lanjut dijelaskan bahwa lingkup pelaporan dana pensiun tidak mengatur tentang kesejahteraan karyawan dalam bentuk lainnya, misalnya kewajiban pemberian pesangon, pengaturan kompensasi yang ditangguhkan (deffered compensation management), tunjangan kesehatan dan kesejahteraan program bonus, dan lain-lain. Program jaminan kesejahteraan sosial yang diwajibkan pemerintah (jamsostek) juga di luar lingkup pernyataan ini. 1. Akuntansi Biaya Manfaat Pensiun

Pengakuan beban manfaat pensiun oleh pemberi kerja ialah sebagai akibat dari jasa yang telah diterima dari peserta, yang akan menjadi penerima manfaat pensiun. Konsekuensinya, biaya manfaat pensiun ini harus diakui sebagai beban pada periode di mana jasa juga diterima.

a. Program Pensiun Iuran Pasti (PPIP)

Iuran pemberi kerja untuk jasa suatu periode tertentu harus diakui sebagai beban pada periode tersebut. Besar iuran dinyatakan dengan peraturan perundangan dana pensiun dengan suatu rumusan tertentu. Dengan demikian beban manfaat pensiun yang diakui adalah jumlah iuran yang jatuh tempo untuk periode tertentu.

Jika pemberi kerja memberikan tambahan iuran pada suatu periode tertentu, maka tambahan iuran tersebut harus diakui sebagai beban sesuai dengan periode jasa yang dipengaruhi. Jika tambahan iuran diberikan untuk peserta yang masih aktif bekerja untuk jasa lalu, kompensasi atas jasa pada periode berjalan dan periode yang akan datang, maka iuran diakui sebagai beban secara sistematis selama harapan sisa masa kerja rata-rata peserta. Jika tambahan iuran diberikan kepada peserta yang telah pensiun, maka tambahan iuran tersebut ditetapkan diakui sekaligus sebagai beban pada periode janji pemberian tambahan iuran ditetapkan, karena tidak ada lagi jasa yang diterima pemberi kerja dari peserta tersebut.

1) Biaya Jasa Kini (Current Service Cost)

Adalah biaya pemberi kerja yang menyelenggarakan Program Pensiun Manfaat Pasti untuk jasa yang telah diberikan oleh peserta yang masih aktif bekerja selama periode berjalan.

2) Biaya Jasa Lalu (Past Service Cost), Koreksi Aktuaria (Experience Adjustment) dan Perubahan Asumsi Aktuaria.

Biaya Jasa Lalu adalah biaya pemberi kerja yang menyelenggarakan Program Pensiun Manfaat Pasti untuk jasa yang telah diberikan peserta sampai dengan tanggal penilaian aktuarial akibat adanya:

a) pembentukan program pensiun; atau b) perubahan program pensiun.

Koreksi aktuaria adalah koreksi atas nilai manfaat pensiun akibat perbedaan antara asumsi aktuarial yang dipakai dan apa yang sebenarnya terjadi.

3) Pembubaran Program (Termination) dan Pengurangan Peserta (Curtailment).

2. Asumsi Aktuaria

pensiun normal, tingkat mengundurkan diri, tingkat kecacatan dan tingkat kenaikan gaji.

Seperangkat asumsi aktuaria dipergunakan untuk mempertimbangkan ketidakpastian yang terkandung dalam memproyeksikan kecenderungan tingkat inflasi, tingkat gaji dan tingkat pengembangan dana dalam penilaian aktuaria, sehingga terdapat hubungan keekonomian yang bersifat jangka panjang antara inflasi, tingkat kenaikan gaji, tingkat pengembangan dana dan tingkat diskonto, walaupun nilai absolut beberapa asumsi yang digunakan tidak mencerminkan kondisi aktual jangka pendek. Asumsi ini diproyeksikan untuk jangka panjang, yaitu sampai dengan tanggal pada saat peserta terakhir diperkirakan meninggal. PPMP membutuhkan bantuan bantuan aktuaris secara periodik untuk menentukan besarnya nilai kewajiban aktuaria, mengkaji kembali asumsi aktuaria yang digunakan dan merekomendasikan tingkat iuran yang seharusnya. Tujuan pelaporan dana pensiun yang menyelenggarakan PPMP adalah menyediakan informasi secara periodik mengenai penyelenggaraan program pensiun, posisi keuangan dana pensiun, serta kinerja investasinya yang berguna untuk menentukan besarnya kekayaan dana pensiun yang dihubungkan dengan besarnya kewajiban membayar manfaat pensiun kepada peserta pada saat yang telah ditentukan.

aktuaria yang dipergunakan oleh aktuaris, nama aktuaris, dan tanggal pelaporan aktuaris yang terakhir.

Kewajiban aktuaria adalah nilai sekarang pembayaran manfaat pensiun yang akan dilakukan dana ensiun kepada karyawan yang masih bekerja dan yang sudah pensiun, yang dihitung berdasarkan jasa yang telah diberikan.

Dari pembahasan tentang asumsi aktuaria di atas, asumsi aktuaria perlu ditinjau ulang dari waktu ke waktu.

3. Penilaian Aktiva Dana Pensiun

PSAK No. 18 menetapkan kebijakan penilaian aktiva dana pensiun sebagai berikut:

a. Untuk tujuan penyusunan neraca, khusus untuk investasi selain nilai historis, ditentukan pula nilai wajarnya dan selisih antara nilai historis dan nilai wajar disajikan sebagai selisih penilaian investasi

mengapa nilai wajar tidak ditentukan. Aktiva operasional dinilai berdasarkan nilai buku.

4. Penilaian Investasi

Selain mengelola dana hasil iuran peserta dan dari pemberi kerja, dana pensiun berkewajiban pula mengembangkan dana yang terkumpul dengan melakukan investasi sesuai dengan peraturan dan arahan dari pendiri. Untuk tujuan pelaporan aktiva bersih dan laporan perubahan aktiva bersih investasi yang dilakukan oleh dana pensiun dinilai sebagai berikut:

1. Cash, rekening giro, deposito bank dinilai sebesar nilai nominal.

2. Sertifikat deposito, SBBI, SBPU dan surat pengakuan utang berumur kurang dari satu tahun dinilai sebesar nilai tunai.

3. Saham dan obligasi yang diperjualbelikan di bursa efek dinilai sebesar nilai pasar yang wajar pada tanggal laporan.

4. Penyertaan pada perusahaan yang sahamnya tidak diperdagangkan di bursa efek dinilai sebesar nilai appraisal sebagai hasil penilaian independen. 5. Investasi tanah dan bangunan dinilai sebesar nilai appraisal sebagai hasil

penilaian independen.

6. Piutang dinilai sebesar jumlah yang dapat ditagih setelah diperhitungkan dengan penyisihan piutang tak tertagih.

Bila aktiva seperti gedung sebagian digunakan untuk investasi dan sebagian untuk kegiatan operasional, maka penggolongan aktiva sebagai investasi atau operasional ditentukan berdasarkan mana yang lebih signifikan.

5. Laporan Keuangan Dana Pensiun

Dana Pensiun yang menyelenggarakan PPMP, laporan keuangan dana pensiun terdiri dari laporan aktiva bersih, laporan perubahan aktiva bersih, neraca, perhitungan hasil usaha, laporan arus kas, dan catatan atas laporan keuangan; dan secara khusus, laporan mengenai kewajiban aktuaria dan perubahannya perlu disusun sebagai lampiran dalam laporan keuangan.

Sebagai informasi tambahan atas laporan keuangan perlu disajikan mengenai portofolio investasi, rincian biaya yang merupakan beban dana pensiun selama satu periode sesuai dengan peraturan dana pensiun.

Di dalam penyajiannya, laporan keuangan dana pensiun meliputi: a. laporan aktiva bersih:

- nilai aktiva pada akhir periode dengan klasifikasi yang tepat, - dasar penilaian aktiva,

- investasi sesuai dengan rincian jumlah investasi menurut jenis, - kewajiban selain dari pada kewajiban aktuaria.

b. laporan perubahan aktiva bersih:

- biaya jasa kini yang jatuh tempo baik yang berasal dari pemberi kerja atau pemberi kerja dan peserta, atau peserta,

- hasil investasi antara lain bunga, deviden, dan sewa, - pendapatan lain-lain,

- manfaat yang sudah dibayarkan dan yang masih terhutang, dirinci untuk peserta yang pensiun, yang meninggal atau yang cacat, juga untuk pembayaran manfaat secara sekaligus,

- beban administrasi, - beban investasi, - beban lain-lain, - pajak penghasilan,

- keuntungan atau kerugian dari pelepasan investasi dan penurunan atau kenaikan nilai investasi,

- pengalihan dana ke - dan dari - dana pensiun lain. c. neraca:

- posisi keuangan dana pensiun,

- nilai historis, khusus untuk investasi harus ditentukan pula nilai wajarnya. d. perhitungan hasil usaha:

- pendapatan dan beban investasi, - beban administrasi,

- pendapatan lain-lain. e. laporan arus kas:

f. catatan atas laporan keuangan, mencangkup:

- penjelasan mengenai program pensiun serta perubahan yang terjadi selama periode laporan,

- penjelasan singkat mengenai kebijakan akuntansi yang penting, - penjelasan mengenai kebijakan pendanaan,

- rincian portofolio investasi,

- perhitungan kewajiban aktuaria, metode penilaian, asumsi aktuaria, nama dan tanggal laporan aktuaris terakhir.

C. Akuntansi Dana Pensiun Menurut FASB No. 26 1. Konsep Pengukuran Biaya Pensiun

Biaya atau cost diartikan sebagai nilai aktiva yang dikorbankan atau utang yang timbul untuk mendapatkan barang dan jasa. Kesulitan pengukuran biaya pensiun disebabkan periode yang tercakup merupakan periode yang panjang, yaitu saat mulai kerja sampai dengan peserta meninggal dunia tetapi masih mempunyai keluarga yang tercakup dalam program pensiun.

kesinambungan, periode akuntansi, penetapan beban, dan pendapatan, dan sebagainya.

Perhitungan biaya pensiun dipengaruhi faktor-faktor yang mempunyai tingkat ketidakpastian yang cukup tinggi, maka diperlukan perhitungan yang dilakukan secara aktuarial yang didasarkan pada asumsi yang layak. Untuk memenuhi IAI, maka metode aktuaris perlu sistematis, rasional, dan konsisten. Ada 3 jenis biaya yang dibebankan dalam program pensiun:

a. Biaya Jasa Lalu (Past Service Cost)

Biaya pensiun yang diperhitungkan atas jasa yang diberikan karyawan sebelum perusahaan menyelenggarakan program pensiun atau pada saat terjadi pembubaran program dan pengurangan peserta. Penerimaan program pensiun adalah untuk masa kerja sekarang dan yang akan datang yang besarnya ditentukan dengan menggunakan perhitungan aktuaria. Menurut UU No. 11 tahun 1992 biaya ini menjadi kewajiban pemberi kerja yang tidak dapat debebankan kepada peserta.

b. Biaya Jasa (Normal Cost atau Service Cost)

c. Biaya Prajasa (Prior Service Cost)

Yaitu seluruh biaya yang terjadi pada suatu waktu tertentu setelah diselenggarakannya program pensiun, baik biaya jasa lalu maupun biaya normal. Perhitungan biasanya dilakukan bila ada perubahan dalam program pensiun.

Biaya ini bermanfaat untuk program pensiun yang sudah diubah agar dapat memperhitungkan perubahan-perubahan dalam retirement benefit. Jadi

Prior Service Cost dalam hal waktu perhitungannya. Past Service Cost

memperhitungkan waktu sebelum diselenggarakannya program pensiun.

Prior Service Cost memperhitungkan waktu sebelum waktu tertentu sebelum diadakan program pensiun. Berhubung secara periodik harus dihitung beberapa kewajiban perusahaan untuk memenuhi pembayaran pensiun pada waktunya dan berapa dana yang tersedia, serta berapa selisih kekurangan atau kelebihan, maka program ini akan melibatkan perhitungan rumit.

Komponen biaya pensiun netto untuk program pensiun yang defined benefit menurut SFAS No. 87 ialah:

1. Biaya Jasa (Service Cost)

2. Biaya Bunga (Interest cost on projected benefit obligation)

Menurut FASB No. 87 penetapan biaya bunga adalah sebagai akibat berikut: “ The interest cost component recognized in the projected benefit obligation due to the passage of time”.

Biaya bunga yang diakui untuk suatu periode ditetapkan sebagai kenaikan PBO karena berlakunya waktu. Biaya bunga harus diakui sebagai komponen biaya pensiun didasarkan pada nilai diskonto untuk menghitung biaya jasa. Biaya bunga ini dihitung dengan mengalikan saldo PBO awal tahun dengan tingkat bunga yang tepat.

3. Hasil Aktual Aktiva Dana Pensiun (Actual Return On Plan Assets)

Pengukuran hasil aktual SFAS No. 87 dinyatakan sebagai : “ Actual return on plent assets shall be determined bassed on the value of plant

asset at the beginning and the end of the period, adjusted for contribution

and benefit payment.”

Hasil aktual dana pensiun merupakan selisih dari nilai wajar aktiva dana pensiun pada akhir periode dan awal periode yang kemudian disesuaikan dengan kontribusi dana pensiun yang dibayarkan.

4. Keuntungan dan Kerugian (Gains and Losses)

SFAS No. 87 menyatakan “ Gains and losses are changes in the amount of either the PBO on plan asset resulting from experience different

from that assumed and from changes in assumption.”

pensiun. Keuntungan dan kerugian dapat timbul dari: perubahan asumsi yang digunakan, perubahan kekayaan dana pensiun, dan perubahan PBO. Keuntungan dan kerugian harus diamortisasikan.

5. Amortisasi terhadap biaya jasa sebelumnya (Amortization Of Unrecognized Prior Service Cost)

Didefinisikan sebagai seluruh biaya yang terjadi pada suatu waktu setelah diselenggarakannya program pensiun baik biaya jasa maupun biaya normal. Seluruh biaya prajasa tersebut harus diamortisasikan berdasarkan sisa masa kerja karyawan. Perhitungan masa kerja ini didasarkan pada asumsi aktuaria, seperti jumlah karyawan yang keluar dan masuk setiap tahun. Amortisasi biaya prajasa untuk suatu periode akan menambah beban pensiun periode tersebut. Biaya prajasa yang belum diamortisasi disebut Unrecognized Prior Service Cost.

6. Amortisasi terhadap aktiva atau kewajiban akibat peralihan standar yang direvisi ( Amortization unrecognized net asset or net obligation existing at date of initial).11

Penyelenggaraan program pensiun harus menentukan besarnya PBO dan nilai pasar aktiva dana pensiun, ditambah biaya pensiun periode sebelumnya yang belum didanai atau dikurangi biaya pensiun yang dibayar di muka, saat mulai diterapkannya SFAS No. 87.

11

Perbedaan keduanya harus diamortisasi dengan metode garis lurus selama perkiraan rata-rata sisa masa kerja karyawan, kecuali jika:

a. Rata-rata sisa masa kerja karyawan kurang dari 15 tahun, perusahaan boleh mengamortisasikan selama 15 tahun

b. Semua atau sebagian besar peserta pensiun merupakan pegawai yang tidak aktif, perusahaan harus menggunakan perkiraan rata-rata sisa umur mereka.

Secara totalitas SFAS No. 87 menetapkan besarnya biaya pensiun sebesar penjumlahan dari komponen-komponen di atas. Faktor-faktor yang mempengaruhi keenam komponen tersebut ialah Accumulated Benefit Obligations (ABO) dan Projected Benefit Obligation (PBO). Menurut SFAS no. 87 ABO dinyatakan sebagai “Actuarial present value of benefit (whether vested or non vested) attributed by the pension formula on employee service and

compensation (if applicable) prior to that date.12 Sedangkan PBO dinyatakan sebagai “Actuarial present value as of date of all benefit attributed by the pension benefit formula to employee service rendered prior to that date. The PBO is

measured using assumption as to future compensation levels if the pension

formula is based on those future compensation levels.13

Keduanya merupakan nilai tunai dari kewajiban pensiun yang timbul sehubungan dengan jasa yang diberikan karyawan sampai suatu waktu tertentu

12

Financial Accounting Standard Board., Accounting Reporting By Benefit Pension Plan., SFAS No. 35, (Stamford Conn., FASB, 1980), p. 17.

13

yang dihitung dengan rumus yang telah ditetapkan. Perbedaan terletak pada penggunaan asumsi terhadap penghasilan masa datang. ABO dihitung tanpa memperhatikan asumsi di atas.

2. Konsep Pengukuran Dan Pelaporan Aktiva Serta Kewajiban Pensiun. Secara teoritis untuk menggambarkan pengorbanan ekonomis yang timbul sebagai akibat adanya kewajiban untuk menyerahkan barang dan jasa pada pihak lain. Dalam program pensiun, pemberi kerja akan memberikan manfaat pensiun kepada pegawai untuk jasa yang telah dilakukan pegawai. Penangguhan pembayaran manfaat pensiun merupakan kewajiban bagi pemberi kerja.

Menurut FASB dalam SFAS No. 87, pada halaman 35, dikatakan: “A liability (unfounded accrued pension cost) is recognized if net periodic pension

cost recognized pursuant to this statement ezceeds amount the employer has

contributed to the plan”. Pensiun juga harus segera diakui jika accumulated benefit obligation melebihi nilai wajar yang dimiliki dana pensiun. Dengan demikian pengakuan dan pelaporan kewajiban pensiun minimal sebesar

Accumulated Benefit Obligation yang belum didanai (Unfunded Accumulated Benefit Obligation).

Pengukuran Additional Minimum Liability dilakukan jika terdapat

Accumulated Benefit Obligation yang belum didanai dan:

2. Kewajiban yang telah diakui sebagai Accrued Pension Cost lebih kecil dibandingkan dengan Accumulated Benefit Obligation yang belum didanai. 3. Tidak ada Accrued or Prepaid Pension Cost yang telah diakui.

Pengakuan atau pengukuran aktiva pensiun menurut FASB dalam SFAS No. 87 adalah :”An asset (prepaid pension cost) is recognized if net periodic pension cost is less than amount the employers has contributed to the

plan.”14Aktiva diakui bila biaya pensiun netto kurang dari jumlah kontribusi dana pihak pemberi kerja kepada dana pensiun. Hal ini wajar mengingat kelebihan penyetoran itu mencerminkan manfaat berupa penghematan pengeluaran kas (untuk setoran) di kemudian hari.

Selanjutnya dikatakan bahwa jika perusahaan mencatat additional minimum libility harus diakui sebesar jumlah minimum liability. Hakekat

intangible asset ini sebenarnya adalah kerugian aktual, oleh sebab itu tidak akan dicatat sebagai aktiva melainkan dalam rekening lawan dari rekening modal.

3. Pengungkapan Dalam Laporan Keuangan Tentang Status Dana Pensiun Kewajaran laporan keuangan bergantung pada kesesuaian dengan prinsip, standar dan metode penerapan akuntansi yang lazim bagi aktiva dan kewajiban dana pensiun. Menurut FASB dalam SFAS No. 35 tujuan utama

14

Financial Accounting Standard Board., Accounting Reporting By Benefit Pension Plan., SFAS No. 35, (Stamford Conn., FASB, 1980), p.3.

laporan dana pensiun : “ The primary objective of a pension plan’s financial statement is to provide financial information that is useful in assessing the

plan’s present and future ability to pay benefit when due.” Jadi laporan keuangan disusun untuk menyediakan informasi keuangan yang berguna untuk memperkirakan kemampuan yayasan pada masa sekarang dan masa mendatang dalam memenuhi kewajibannya untuk membayar pensiun kepada peserta pada waktunya karena pekerja memberikan jasa jauh sebelum mereka menerima manfaat. Perhatian mereka terpusat apakah yayasan akan membayar “future benefit” mereka.

Laporan keuangan dana pensiun tidak dapat menyediakan seluruh informasi yang dibutuhkan untuk perkiraan (assessment) tersebut harus juga dilihat kombinasi dengan informasi lain, termasuk keadaan keuangan pemberi kerja. Penekanan laporan keuangan di sini adalah memberikan informasi keuangan mengenai kemampuan dana pensiun saat sekarang dan masa mendatang. Laporan keuangan harus berisi mengenai sumber pendanaan pensiun, akumulasi manfaat pensiun bagi masing-masing anggota, transaksi-transaksi yang mempengaruhi sumber dan besar benefit, dan informasi lain yang penting agar laporan keuangan menjadi jelas.

Agar laporan keuangan terutama dalam program defined benefit yang sesuai dengan SFAS No. 87 tercapai, maka laporan keuangan harus mencangkup:

pendanaan, jenis aktiva yang dimiliki, rumus perhitungan benefit dan informasi lain yang berpengaruh terhadap daya banding antar periode akuntansi. Informasi tersebut sebagai dasar penentuan biaya, utang, dan aktiva program pensiun.

b. Beban pensiun periode yang bersangkutan yang secara terpisah menunjukan komponen biaya jasa, biaya bunga, hasil dari asset yang dimiliki dan nilai

netto dari komponen lainnya.

c. Skedul rekonsiliasi status program pensiun yang didanai dengan jumlah yang dilaporkan dalam laporan keuangan meliputi:

1) Nilai wajar aktiva pensiun

2) Proyeksi utang benefit, akumulasi kewajiban benefit, dan kewajiban

benefit yang sudah pasti.

3) Jumlah biaya prajasa yang belum diamortisasikan

4) Jumlah keuntungan dan kerugian netto yang belum diakui

5) Jumlah utang dan aktiva yang timbul dalam rangka transaksi kepada penerapan SFAS No. 87

6) Jumlah utang tambahan yang diakui

7) Jumlah utang atau aktiva pensiun yang merupakan hasil netto komponen tersebut.

1. Laporan yang berisi informasi mengenai aktiva netto yang tersedia untuk pembayaran pensiun (net assets available for benefit).

2. Laporan mengenai perubahan aktiva netto yang tersedia.

3. Informasi nilai sekarang aktuarial dari akumulasi benefit yayasan (accumulated plan benefit) pada tanggal pelaporan dan perubahannya.

4. Informasi mengenai pengaruh penting dari faktor-faktor tertentu terhadap perubahan nilai sekarang dari akumulasi benefit.

Untuk program yang defined contribution tidak diatur khusus dalam SFAS No. 35 tetapi secara umum statement tersebut dapat digunakan.

Menurut UU No. 11 tahun 1992 dana pensiun harus melaporkan laporan keuangan yang telah diaudit akuntan publik dan laporan teknik yang disusun oleh pengurus dan atau oleh aktuaris kepada menteri keuangan dan wajib mengumumkan neraca dan perhitungan hasil usaha kepada peserta dan ketentuan tentang hal-hal yang timbul dalam rangka kepesertaan dan perubahan yang terjadi pada peraturan dana pensiun.

D. Kesesuaian Antara PSAK No. 18 Dan Financial Accounting Standard Board (FASB)

FASB ditempatkan sebagai sumber dari penbuatan PSAK di Indonesia. Di dalam skripsi ini, penulis akan mempergunakan PSAK sebagai pembanding kebijakan Akuntansi Dana Pensiun PT. Pupuk Kalimantan Timur.

Berikut ini dijelaskan tentang keterkaitan antara FASB dan PSAK. Pada tanggal 7 September 1994, Pengurus Pusat Ikatan Akuntansi Indonesia telah mengesahkan PSAK No. 18 tentang Akuntansi Dana Pensiun, yang mulai diberlakukan untuk laporan keuangan yang mencangkupi periode laporan yang berakhir pada atau setelah tanggal 1 Januari 1995. PSAK No. 18 tentang Akuntansi Dana Pensiun ini disusun dengan mengadaptasi Financial Accounting Standard Board No. 26 tentang Accounting And Reporting by Retirement Benefit Plants. Pengadaptasian ini memperhatikan pula peraturan perundangan tentang Dana Pensiun yang telah berlaku di Indonesia, yaitu UU No. 11 tahun 1992 tentang Dana Pensiun serta peraturan pelaksanaannya.

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dipilih ialah penelitian evaluatif, karena dalam penelitian ini penulis berusaha mengetahui pelaksanaan suatu kebijakan yang dijalankan oleh perusahaan, dalam hal ini yaitu kebijakan akuntansi dana pensiun.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini akan dilaksanakan pada Dana Pensiun PT. Pupuk Kalimantan Timur di kota Jakarta

2. Waktu Penelitian

Penelitian akan dilaksanakan pada bulan Februari tahun 2003

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian

a. Direktur Utama Dana Pensiun PT. Pupuk Kalimantan Timur.

b. Kepala Bagian Investasi Dana Pensiun PT. Pupuk Kalimantan Timur. 2. Obyek Penelitian: Dana Pensiun PT. Pupuk Kalimantan Timur yang

D. Data yang Diperlukan:

1. Sejarah singkat Dana Pensiun PT. Pupuk Kalimantan Timur. 2. Struktur organisasi Dana Pensiun PT. Pupuk Kalimantan Timur 3. Kebijakan Biaya Manfaat Pensiun

4. Kebijakan pelaporan Neraca, Perhitungan Hasil Usaha, Laporan Arus Kas, Laporan Perubahan Aktiva Bersih, dan Laporan Aktiva Bersih Dana Pensiun PT. Pupuk Kalimantan Timur

5. Kebijakan Laporan Aktuaria

6. Kebijakan Laporan Portofolio Investasi

E. Metode Pengumpulan Data:

Data dikumpulkan dengan metode dokumentasi dan wawancara dengan pejabat yang berkompeten guna memperoleh informasi yang relevan. Pendokumentasian dan wawancara dilakukan pada:

1. Direktur Utama Dana Pensiun PT. Pupuk Kalimantan Timur

2. Kepala Bagian Investasi Dana Pensiun PT. Pupuk Kalimantan Timur

F. Metode Analisis Data

Kalimantan Timur dengan landasan teori yang telah disusun dalam PSAK No. 18 mencangkup:

1. Analisis terhadap kebijakan biaya manfaat pensiun

2. Analisis terhadap kebijakan penilaian aktiva dana pensiun 3. Analisis terhadap kebijakan laporan keuangan dana pensiun 4. Analisis terhadap kebijakan laporan aktuaria dana pensiun

5. Analisis terhadap kebijakan laporan portofolio investasi dana pensiun

Data-data hasil dari analisis pembandingan kemudian dievaluasi dengan menggunakan metode Komparasi – Kualitatif. Dalam metode ini evaluasi dilakukan dengan menganalisa penerapan kebijakan Akuntansi Dana Pensiun PT. Pupuk Kalimantan Timur apakah sesuai dengan PSAK No. 18 dan pertimbangan-pertimbangan yang mendasarinya. Langkah-langkah metode Komparasi - Kualitatif:

1. mendeskripsikan seluruh data tentang kebijakan akuntansi dana pensiun dalam perusahaan;

2. membandingkan prosedur kebijakan yang ditempuh perusahaan dalam mengelola akuntansi dana pensiun dengan kajian PSAK No. 18;

3. melakukan analisis kritis terhadap perbedaan-perbedaan yang telah ditemukan dalam langkah – 2;

BAB IV DANA PENSIUN

PT. PUPUK KALIMANTAN TIMUR

A. Sejarah Pembentukan Dana Pensiun PT. Pupuk Kalimantan Timur

Dana Pensiun PT. Pupuk Kalimantan Timur adalah dana pensiun pemberi kerja yang didirikan oleh PT. Pupuk Kalimantan Timur dengan maksud untuk menyelenggarakan Program Pensiun Manfaat Pasti dengan tujuan memberikan kesinambungan penghasilan bagi peserta yang berhak. Didirikan pada tanggal 18 Desember 1986 berdasarkan akta notaris Laden Mering, SH No. 56 dan pada tanggal tersebut juga telah didaftarkan pada Kepaniteraan Pengadilan Negeri Tenggarong dan telah disahkan oleh Departemen Keuangan RI No. 5-189/MK II/87 tanggal 10 Maret 1987.

Dana Pensiun PT. Pupuk Kalimantan Timur merupakan kelanjutan dari Yayasan Dana Pensiun dan Kesejahteraan Karyawan PT. Pupuk Kalimantan Timur (YAPENKES) yang didirikan pada tanggal 31 Desember 1985 dengan tujuan mengelola program pensiun beserta program lain yang bersifat untuk meningkatkan kesejahteraan karyawan PT. Pupuk Kalimantan Timur (Persero).

Kalimantan Timur (DP – PKT). Dengan demikian DP – PKT resmi menjadi lembaga keuangan dana pensiun sehingga pengelolaannya harus sesuai dengan UU No. 11/1992 dan peraturan pelaksanaannya.

Perubahan akta notaris yang dilakukan DP – PKT sampai dengan periode 1999 adalah sebagai berikut:

a. Akta No. 56 tanggal 12 Februari 1992 dihadapan Notaris Ny. Poerbaningsih Adi Warsito, SH dan diumumkan dalam Berita Negara RI No. 28 tanggal 7 April 1992, tentang perubahan anggaran dasar.

b. Akta Notaris No. 47 tanggal 31 Juli 1996 dihadapan Notaris Johny Frans De Lanoy, SH dan diumumkan dalam Berita Negara RI tanggal 22 Oktober 1996 No. 85, tentang perubahan susunan badan pengawas dan pengurus DP – PKT.

B. Maksud Dan Tujuan Pembentukan Dana Pensiun PT. Pupuk Kalimantan Timur

Pedoman pengelolaan dana pensiun adalah sebagai berikut: 1. Undang-Undang Dana Pensiun No. 11 Tahun 1992 2. Peraturan Dana Pensiun

3. Surat Keputusan Menteri Keuangan mengenai dana pensiun 4. Arahan Pendiri

5. Rencana Kerja dan Anggaran Tahunan DP – PKT

C. Modal Dasar Pembentukan Dana Pensiun PT. Pupuk Kalimantan Timur Penyisihan modal dasar sebesar Rp. 1.000.000,00 dilakukan oleh pemberi kerja berdasarkan UU. No. 11/1992 yang menjadi suatu kewajiban aktuaria.

D. Susunan Pengurus Dana Pensiun PT. Pupuk Kalimantan Timur

Sesuai SK Direksi PT. Pupuk Kalimantan Timur No. 028/VIII/1997 tanggal 11 Agustus 1997, susunan dewan pengawas dan dewan direksi adalah sebagai berikut :

Dewan Pengawas :

Ketua : Ir. Bowo Kuntohadi, MM Anggota : 1. Ir. Gunawan Suwardi

2. Drs. Syahid D.S.

Dewan Direksi :

Direktur Utama merangkap Direktur Investasi : Drs. Taufik Hasbulah, MM

Direktur Administrasi Keuangan dan Kepesertaan : Drs. Bambang Wikanto

E. Biaya Manfaat Pensiun Dana Pensiun PT. Pupuk Kalimantan Timur

Berikut perhitungan Biaya Manfaat Periodik DP – PKT per 31 Desember 1998 dan 31 Desember 1999:

31 Desember 1998 a. Biaya Jasa Kini

Iuran Normal per tahun : Rp. 4.712.565.798,00 Iuran Peserta : ( Rp. 1.538.766.928,00 )

Biaya Jasa Kini Perusahaan Rp. 3.173.798.870,00 b. Jumlah yang diakui pada periode berjalan :

Biaya Jasa Lalu : Rp. 0,00 Koreksi Aktuarial : Rp. 0,00 Perubahan Asumsi : Rp. 0,00

Total Rp. 0,00 c. Penghentian Program (Termination) dan

31 Desember 1999 a. Biaya jasa Kini

Iuran Normal per tahun : Rp. 7.463.343.423,00 Iuran Peserta : ( Rp. 1.668.582.220,00 )

Biaya Jasa Kini Perusahaan : Rp. 5.799.761.203,00 b. Jumlah yang diakui pada periode berjalan :

Biaya jasa Lalu : Rp. 0,00 Koreksi Aktuaria : Rp. 0,00 Perubahan Asumsi : Rp. 0,00

Total Rp. 0,00 c. Penghentian Program (Termination) dan

Pengurangan Peserta (Curtailment): Rp. 0,00

Biaya Manfaat Pensiun Periode 1999 Rp. 5.799.761.203,00

F. Penilaian Aktiva Dana Pensiun PT. Pupuk Kalimantan Timur

Aktiva dana pensiun merupakan manfaat ekonomi masa depan yang terwujud dalam potensi dari aktiva tersebut untuk memberikan sumbangan baik langsung maupun tidak langsung, arus kas maupun setara kas pada dana pensiun.

1. Aktiva Dana Pensiun PT. Pupuk Kalimantan Timur dinilai sesuai dengan standar akuntansi yang berlaku, namun mengingat tujuan dan kekhususan informasi yang diperlukan dalam neraca, untuk aktiva tertentu selain nilai historis, perlu juga ditentukan nilai wajarnya. Selisih antara nilai historis dan nilai wajarnya disajikan sebagai selisih penilaian investasi.

2. Untuk tujuan penyusunan laporan aktiva bersih dan laporan perubahan aktiva bersih, investasi DP – PKT dinilai berdasarkan nilai wajar. Berikut garis kebijakan akuntansi penilaian investasi :

a. Deposito

Terdiri dari deposito berjangka dan sertifikat deposito dan dicatat sebesar nilai nominal. Deposito dalam valuta asing dicatat sebesar nilai perolehan pada saat penempatan. Penilaian harga wajar deposito berdasarkan nilai kurs beli Bank Indonesia pada tanggal laporan.

b. Sekuritas

Dalam bentuk saham dan obligasi yang dicatat berdasarkan harga perolehan dengan metode Moving Average. Penilaian nilai wajar berdasarkan harga jual di bursa efek pada akhir penutupan perdagangan akhir tahun.

Penyertaan

Penyertaan langsung berupa saham pada perusahaan lain dan dicatat dengan menggunakan Cost Method. Penilaian berdasarkan nilai appraisal dilakukan oleh perusahaan jasa penilai independen.

d. Tanah dan Bangunan

Tanah dan bangunan dicatat berdasarkan nilai appraisal sebagai penilaian independen.

e. Kas

Kas dicatat dengan menggunakan metode Imprest Fund System

menurut nilai nominalnya. f. Aktiva Tetap

Pada prinsipnya dicatat berdasarkan harga perolehan. Penyusutan dihitung dengan metode garis lurus (Straight Line Method). Taksiran umur ekonomis aktiva tetap adalah sebagai berikut:

Alat Kantor : 3 – 5 tahun Bangunan Permanen : 20 tahun Bangunan Operasional : 5 tahun Kendaraan : 3 tahun

Forniture : 3 tahun

g. Piutang

tertagih akan dihapuskan dan dibebankan secara langsung pada saat ditetapkan.

Penilaian Aktiva Dana Pensiun PT. Pupuk Kalimantan Timur adalah sebagai berikut:

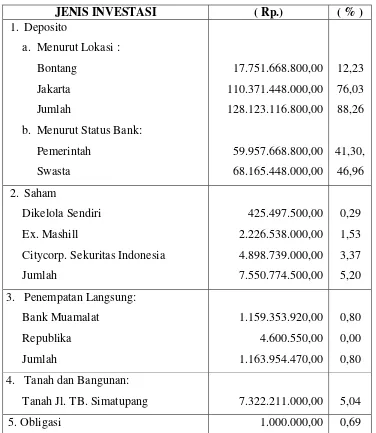

1. Investasi

a. Deposito ( dalam Rp. )

1999 1998

Deposito di Bontang 16.370.550.640,00 9.721.672.600,00 Deposito di Jakarta 104.573.013.650,00 77.952.355.000,00 Deposito Manager Investasi 0,00 1.335.000.000,00 Nilai Perolehan 120.883.564.290,00 89.009.027.600,00 Nilai Wajar 128.123.116.800,00 97.955.334.500,00 Selisih Penilaian Investasi 7.239.552.510,00 8.946.306.900,00 b. Saham (dalam Rp.)

1999 1998

c. Obligasi (dalam Rp.)

1999 1998

Saldo Obligasi 1.000.000.000,00 1.000.000.000,00

d. Penyertaan Saham (dalam Rp.)

1999 1998

Harga Perolehan:

Bank Muamalat Indonesia 1.260.302.725,00 1.257.645.725,00 Saham Republika 10.605.000,00 10.605.000,00 Jumlah 1.270.907.725,00 1.268.250.725,00 Harga Wajar:

Bank Muamalat Indonesia 1.159.353.920,00 352.486.972,00 Saham Republika 4.600.550,00 5.396.891,00 Jumlah 1.163.954.470,00 357.883.863,00 Selisih Penilaian Investasi (106.953.255,00) (910.366.862,00)

e. Tanah dan Bangunan (dalam Rp.)

1999 1998

f. Total Selisih Investasi (dalam Rp.)

1999 1998

Selisih kurs valas deposito 7.239.552.510,00 8.946.306.900,00 Selisih investasi saham 936.868.022,00 (754.447.155,00) Selisih Penyertaan Saham (106.953.255,00) (910.366.862,00) Selisih Investasi Tanah dan

Bangunan (317.997.500,00) (312.488.500,00) Total 7.751.469.777,00 6.969.004.382,00

2. Aktiva Lancar di luar Investasi (dalam Rp.)

1999 1998

a. Saldo Kas dan Bank 448.242.977,00 624.240.372,00 b. Saldo Piutang Iuran 0,00 2.665.073,00 c. Saldo Beban dibayar di muka 71.995.460,00 31.109.399,00 d. Saldo Piutang Lain-Lain 1.690.731.530,00 2.600.323.910,00

3. Aktiva Operasional (dalam Rp.)

1999 1998

a. Peralatan dan Perangkat

e. Tanah 12.153.500,00 12.153.500,00 f. Sarana Bangunan kantor 64.204.072,00 64.204.072,00 g. Peralatan Lain-Lain 59.853.830,00 59.853.830,00 Nilai Perolehan 736.712.918,00 657.232.418,00 Akumulasi Penyusutan (600.050.049,00) (499.427.494,00) Nilai Buku 136.662.869,00 157.804.924,00

4. Aktiva Lain-Lain ( dalam Rp. )

1999 1998

a. Aktiva disewakan

Harga perolehan 377.200.000,00 377.200.000,00 Akumulasi Penyusutan ( 377.199.999,00 ) ( 377.199.999,00 )

Nilai Buku 1,00 1,00

b. Bangunan dalam pelaksanaan

1999 1998

Nilai Perolehan Tanah dan Bangunan

Harga Perolehan Tanah 12.049.500,00 0,00 Harga Perolehan Bangunan

Dari perhitungan di atas dapat disimpulkan bahwa DP-PKT di dalam penilaian aktiva dana pensiun adalah sebagai berikut:

1. Aktiva hasil investasi dinilai sebesar nilai historis, namun untuk mengetahui selisih penilaian investasi perlu juga dinilai nilai wajar investasi.

2. Aktiva di luar investasi dinilai sebesar nilai tunai. 3. Aktiva operasional dinilai sebesar nilai buku.

4. Aktiva lain-lain dinilai sebesar nilai buku ( kecuali bangunan dalam pelaksanaan karena tidak ada penyusutan ). Sedangkan uang muka investasi dinilai sebesar nilai tunai uang muka investasi.

G. Laporan Keuangan Dana Pensiun PT. Pupuk Kalimantan Timur

Laporan keuangan dana pensiun dimaksudkan untuk menyediakan informasi secara periodik mengenai penyelenggaraan program pensiun, posisi keuangan serta kinerja investasinya yang berguna untuk menentukan besarnya kekayaan dana pensiun serta dihubungkan dengan besarnya kewajiban membayar manfaat pensiun kepada peserta pada saat tertentu.

Asumsi dasar dalam penyusunan laporan keuangan Dana Pensiun PT. Pupuk Kalimantan Timur adalah sebagai berikut :

a. Pembukuan dilakukan secara akrual. b. Prinsip kelangsungan usaha.

likuidasi. Laporan keuangan disusun secara komparatif untuk dua tahun terakhir.

Laporan Keuangan DP – PKT adalah laporan dana pensiun pemberi kerja dengan Program Pensiun Manfaat Pasti (PPMP). Bentuk dan susunan laporan keuangan mengacu pada Keputusan Direktur Jenderal Lembaga Keuangan No. Kep. 2959/LK/1995. Laporan Keuangan DP – PKT yang dianalisis adalah laporan keuangan 1998 dan 1999.

Laporan Keuangan DP – PKT terdiri dari: 1. Laporan Aktiva Bersih

Adalah laporan yang memberikan informasi tentang jumlah kekayaan (aktiva) bersih dana pensiun yang tersedia untuk manfaat pensiun kepada peserta. Komponen Aktiva Bersih DP – PKT terdiri dari :

a. Aktiva :

(1) Investasi : deposito berjangka, saham, obligasi, penyertaan saham, tanah dan bangunan.

(2) Aktiva Lancar di luar Investasi : kas dan bank, piutang iuran, beban dibayar di muka, piutang lain-lain.

(3) Aktiva Operasional : perangkat komputer, peralatan kantor, kendaraan, tanah dan bangunan kantor, peralatan lain-lain.

b. Pasiva :

Kewajiban Jangka Pendek: hutang manfaat pensiun jatuh tempo, hutang pembelian saham, hutang pajak, hutang pihak ketiga.

2. Laporan Perubahan Aktiva Bersih

Adalah laporan yang memberikan informasi tentang perubahan atas jumlah aktiva bersih tersedia untuk manfaat pensiun, serta menguraikan penyebab terjadinya perubahan dalam suatu periode tertentu. Dalam uraian ini harus dipisahkan penyebab terjadinya penambahan dan pengurangan aktiva bersih. Informasi dalam laporan perubahan aktiva bersih adalah sebagai berikut:

a. Penambahan:

(1) Pendapatan Investasi: bunga deposito, saham, dan obligasi. (2) Penambahan (Pengurangan) Nilai Investasi.

(3) Iuran Normal: iuran pemberi kerja, iuran peserta, koreksi iuran tahun lalu.

(4) Pendapatan Lain-Lain: sewa aktiva tetap, jasa giro, bunga tabungan dan Sertifikat Bank Indonesia (SBI), lain-lain, dan pendapatan selisih kurs. c. Pengurangan:

(1) Beban Investasi: beban custodian, fee fund manager, penalty deposito, beban investasi lainnya.

(2) Beban Operasional: gaji dan honorarium, beban kantor, penyusutan aktiva tetap, konsultan, beban lainnya.

(4) Beban Lain-Lain : koreksi atas beban tahun lalu, perubahan selisih kurs giro valas, beban bank, pajak penghasilan badan.

3. Neraca

Adalah laporan yang menggambarkan keadaan pada saat tertentu, terdiri dari aktiva yang dimiliki dana pensiun serta kewajiban yang harus dipenuhi oleh dana pensiun. Informasi dalam neraca DP – PKT terdiri dari:

a. Aktiva

(1) Investasi ( dicatat sebesar nilai perolehan dan nilai wajar untuk mengetahui selisih penilaian investasi).

(2) Aktiva Lancar Di Luar Investasi.

(3) Aktiva Operasional (dicatat sebesar nilai buku). (4) Aktiva Lain-Lain.

b. Kewajiban

(1) Kewajiban Aktuaria (2) Kewajiban Jangka Pendek

Neraca DP – PKT disusun berdasarkan standar akuntansi yang berlaku dan diukur berdasarkan nilai historis.

4. Laporan Perhitungan Hasil Usaha Dan Beban

a. Pendapatan Investasi: bunga deposito, L(R) pelepasan saham dan deviden saham, penerimaan bunga obligasi.

b. Beban Investasi : beban custodian, fee fund manager, penalty deposito, beban investasi lainnya.

c. Beban Operasional: gaji, honorarium dan tunjangan, beban kantor, beban penyusutan aktiva operasional, beban pihak ketiga, beban operasional lainnya.

d. Pendapatan dan Beban Lain-Lain: sewa aktiva tetap, jasa giro, bunga tabungan dan Sertifikat Bank Indonesia (SBI), lain-lain, dan pendapatan selisih kurs, beban bank.

e. Pajak Penghasilan: pajak penghasilan, hasil usaha tahun lalu, koreksi hasil usaha.

5. Laporan Arus kas

Adalah laporan yang menginformasikan kepada para pemakai laporan keuangan untuk mengevaluasi perubahan aktiva bersih dan pengaruhnya terhadap penerimaan dan pengeluaran kas. Agar laporan arus kas dapat menggambarkan kondisi kas yang sejelas-jelasnya, maka dalam menyusun laporan arus kas diklasifikasikan berdasarkan kegiatan investasi, kegiatan operasional, dan kegiatan pendanaan selama satu periode akuntansi.

Mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan yang terdiri dari:

(1) Penerimaan Bunga Deposito

(2) Penerimaan Saham dan Deviden Saham (3) Penerimaan Obligasi

(4) Pembayaran Beban Investasi (5) Penanaman Investasi Deposito

(6) Pengurangan (Penanaman) Investasi Saham (7) Pengurangan (Penanaman) Investasi Obligasi (8) Pengurangan (Penanaman) Investasi dan Penyertaan (9) Pengurangan (Penanaman) Tanah dan Bangunan b. Arus Kas Dari Aktivitas Operasional

Diperoleh dari aktivitas penghasilan utama pendapatan perusahaan yaitu yang berasal dari transaksi dari peristiwa lain yang mempengaruhi penetapan L ( R ) bersih, yang terdiri dari :

(1) Pembayaran Beban Operasional (2) Pendapatan Lain-Lain

(3) Pajak Penghasilan

(8) Perubahan Pengembangan Dana Tahun Lalu (9) Selisih Kurs Giro Valas

c. Arus Kas Dari Aktivitas Pendanaan

Aktivitas dalam pendanaan mengakibatkan perubahan dalam jumlah dan komposisi modal perusahaan, yang meliputi :

(1) Penerimaan Iuran

(2) Koreksi Iuran Tahun Lalu (3) Pembayaran Manfaat Pensiun

6. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan merupakan bagian yang tidak dipisahkan dari Laporan Keuangan DP – PKT secara keseluruhan, yang terdiri dari :

a. Umum :

Sejarah Berdirinya DP – PKT Maksud Dan Tujuan DP – PKT Modal Dasar DP – PKT

Susunan Pengurus DP – PKT b. Kebijakan Akuntansi

Keputusan Direktorat Jenderal Lembaga Keuangan No. KEP. 2959/LK/95 tanggal 23 Mei 1995, dengan garis kebijakan akuntansi sebagai berikut: 1) Deposito

Terdiri dari deposito berjangka dan sertifikat deposito, dicatat sebesar nilai nominal. Deposito dalam valuta asing dicatat sebesar nilai perolehan pada saat penempatan. Penilaian harga wajar deposito berdasarkan nilai kurs beli Bank Indonesia pada tanggal laporan.

2) Sekuritas

Dalam bentuk saham dan obligasi dicatat berdasarkan harga perolehan dengan metode Moving Average. Penilaian nilai wajar berdasarkan harga jual di bursa efek pada akhir penutupan perdagangan akhir tahun.

3) Penyertaan

Penyertaan langsung berupa saham pada perusahaan lain dicatat dengan menggunakan Cost Method. Penilaian berdasarkan nilai

appraisal dilakukan oleh perusahaan jasa penilai independen. 4) Tanah dan Bangunan

Tanah dan bangunan dicatat berdasarkan nilai appraisal.

5) Kas

Kas dicatat dengan menggunakan metode Imprest Fund System

6) Aktiva Tetap

Pada prinsipnya dicatat berdasarkan harga perolehan. Penyusutan dihitung dengan metode garis lurus (Straight Line Method). Taksiran umur ekonomis aktiva tetap adalah sebagai berikut:

a) Alat Kantor : 3 – 5 tahun b) Bangunan Permanen : 20 tahun c) Bangunan Operasional : 5 tahun d) Kendaraan : 3 tahun

e) Furniture : 3 tahun

7) Piutang

Dicatat sebesar nilai piutang yang dapat ditagih. Saldo piutang tidak diadakan cadangan atas kemungkinan tidak tertagihnya piutang karena diperkirakan saldo piutang dapat ditagih semua. Bila ada piutang yang tidak tertagih akan dihapuskan dan dibebankan secara langsung pada saat ditetapkan.

8) Transaksi Valuta Asing