commit to user

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Teori Keagenan

Teori keagenan merupakan suatu konsep yang menjelaskan hubungan kontraktual antara principal (pemegang saham) dan agent (manajer). Dalam hubungan keagenan ini, pihak manajer merupakan pihak yang memiliki informasi tentang perusahaan lebih banyak daripada pemegang saham, sehingga disini timbul asimetri informasi, yaitu suatu keadaan dimana terdapat pihak yang mempunyai informasi lebih banyak dari pihak luar sehingga menguntungkan mereka (Deegan, 2004 dalam Arifani, 2013). Adanya asimetri informasi tersebut dapat menimbulkan sebuah konflik antara principal dan agent.

Jensen dan Meckling (1976) menjelaskan bahwa konflik antara principal dan agent terjadi karena perbedaan tujuan dari masing-masing pihak. Dalam menjalankan tugasnya, manajer (agent) memiliki kewajiban untuk memaksimalkan kesejahteraan pemilik perusahaan (principal) baik dalam jangka waktu pendek maupun jangka panjang. Di sisi lain, manajer juga memiliki kepentingan untuk memaksimalkan kesejahteraannya sendiri. Adanya perbedaan tujuan antara principal dan agent serta adanya pemisahan antara kepemilikan dan pengendalian perusahaan akan menyebabkan manajer bertindak tidak sesuai dengan keinginan principal. Akibatnya, dengan memanfaatkan keuntungan informasi yang dimiliki manajer akan mengambil tindakan yang dapat

commit to user

memperbaiki kesejahteraan sendiri tanpa memikirkan kepentingan pemegang saham.

Menurut Eisenhardt (1989), teori agensi timbul akibat adanya tiga sifat dasar manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Sifat dasar manusia di atas yang menyebabkan para manajer bertindak mementingkan diri sendiri sehingga timbullah permasalahan agensi.

Untuk meminimalisasi konflik antara pemegang saham dan manajer, maka perlu dilakukan pengawasan dan pengendalian pengelolaan perusahaan untuk memastikan bahwa pengelolaan perusahaan dapat berjalan dengan penuh kepatuhan sesuai dengan harapan pemilik, peraturan dan ketentuan yang berlaku (Arifani, 2012). Corporate governance diharapkan dapat meningkatkan efisiensi hubungan antara pemilik perusahaan (principal) dengan manajer (agent) (Sari, 2010 dalam Oksan, 2015). Corporate governance berkaitan dengan bagaimana pemegang saham (principal) mendapatkan jaminan dana keyakinan bahwa manajer perusahaan (agent) akan memberikan keuntungan bagi mereka dan tidak menyalahgunakan wewenang yang telah diberikan pada mereka. Corporate governance diharapkan dapat memberikan keyakinan kepada para investor bahwa mereka akan menerima tingkat pengembalian atas dana yang telah mereka investasikan dalam perusahaaan (Bukhori, 2012).

commit to user

2.1.2 Resources Based Theory (RBT)

Resources based theory menyatakan bahwa sumber daya perusahaan adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan (Penrose, 1959) dalam (Astuti, 2005). Teori RBT memandang perusahaan sebagai kumpulan sumber daya dan kemampuan (Wernerfelt, 1984). Perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan memberikan keuntungan kompetitif. Asumsi RBT yaitu bagaimana perusahaan dapat bersaing dengan perusahaan lain untuk mendapatkan keunggulan kompetitif dengan mengelola sumber daya yang dimilikinya sesuai dengan kemampuan perusahaan.

Pendekatan RBT menyatakan bahwa perusahaan dapat mencapai keunggulan bersaing yang berkesinambungan dan memperoleh keuntungan superior dengan memiliki atau mengendalikan aset-aset strategis baik yang berwujud maupun yang tak berwujud. Empat kriteria sumber daya sebuah perusahaan mencapai keunggulan kompetitif yang berkelanjutan, yaitu: (a) sumber daya harus menambah nilai positif bagi perusahaan, (b) sumber daya harus bersifat unik atau langka diantara calon pesaing dan pesaing yang ada sekarang ini, (c) sumber daya harus sukar ditiru, dan (d) sumber daya tidak dapat digantikan dengan sumber lainnya oleh perusahaan pesaing (Barney, 1991). Dalam RBT, perusahaan tidak dapat berharap untuk membeli atau mengambil keunggulan kompetitif berkelanjutan yang dimiliki oleh suatu organisasi lain, karena keunggulan tersebut merupakan sumber daya yang langka, sukar ditiru, dan tidak tergantikan (Barney, 1991). Berdasar pada teori RBT perusahaan

commit to user

berusaha untuk mendapatkan sumber daya yang unik yang memberikan efek positif bagi perusahaan.

2.1.3 Corporate Governance (CG)

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan corporate governance yang di ambil dari Cadbury Committee of United Kingdom adalah seperangkat peraturan yang mengatur hubungan antara Pemegang Saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan eksternlainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sisem yang mengatur dan mengendalikan perusahaan. Disamping itu, FCGI juga menjelaskan bahwa tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholder). Secara lebih rinci, terminologi corporate governance dapat dipergunakan untuk menjelaskan peranan dan perilaku dari dewan direksi, dewan komisaris, pengurus (pengelola) perusahaan, dan para pemegang saham.

Kemudian The Indonesian Institute for Corporate Governance Good Corporate Governance (IICG) mendefinisikan corporate governance sebagai struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku. Baik (good) adalah tingkat pencapaian terhadap suatu hasil upaya yang memenuhi

commit to user

persyaratan, menunjukkan kepatutan dan keteraturan operasional perusahaan sesuai dengan konsep corporate governance.

Sistem adalah prosedur formal dan informal yang mendukung struktur dan strategi operasional dalam suatu perusahaan. Proses adalah kegiatan mengarahkan dan mengelola bisnis yang direncanakan dalam rangka mencapai tujuan perusahaan, menyelaraskan perilaku perusahaan dengan ekspektasi dari masyarakat, serta mempertahankan akuntabilitas perusahaan kepada pemegang saham. Struktur adalah (a) susunan atau rangka dasar manajemen perusahaan yang didasarkan pada pendistribusian hak-hak dan tanggung jawab di antara organ perusahaan (dewan komisaris, direksi dan RUPS/pemegang saham) dan stakeholder lainnya, dan (b) aturan-aturan maupun prosedur-prosedur untuk pengambilan keputusan dalam hubungan perusahaan.

OECD (Organization for Economic Cooperation and Development) mendefinisikan bahwa.

directed and controlled. The corporate governance structure specifies the distribution of the right and responsibilities among different participants in the corporation, such as the board, managers, shareholders and other

Artinya corporate governance sebagai suatu sistem untuk mengarahkan dan mengendalikan perusahaan. Struktur corporate governance menetapkan distribusi hak dan kewajiban diantara berbagai pihak yang terlibat dalam suatu korporasi seperti dewan direksi, para manajer, pemegang saham, dan pemangku kepentingan lainnya.

commit to user

2.1.4 Asas dan Prinsip Corporate Governance (CG) 2.1.4.1 Asas Corporate Governance (CG)

Setiap perusahaan harus memastikan bahwa asas corporate governance diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Asas corporate governance yaitu transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan diperlukan untuk mencapai kesinambungan usaha (sustainability) perusahaan dengan memperhatikan pemangku kepentingan (stakeholders).

1. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

commit to user

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.4.2 Prinsip Corporate Governance (CG)

Menurut Organization For Economic Co-operation and Development (OECD) menguraikan 4 prinsip dalam corporate governance, berikut ini.

a) Fairness (Keadilan)

Fairness menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor. Prinsip fairness diharapkan untuk membuat seluruh asset perusahaan dikelola secara baik dan hatihati sehingga terdapat perlindungan terhadap

commit to user

kepentingan pemegang saham secara jujur dan adil. Pemegakan prinsip fairness mensyaratkan adanya peraturan perundang-undangan yang jelas, tegas, konsisten dan dapat ditegakkan secara baik serta efektif.

b) Transparency (Transparansi)

Transparency mewajibkan adanya suatu informasi yang terbuka, tepat waktu, jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. Prinsip transparency diharapkan dapat membantu stakeholder dalam menilai risiko yang mungkin terjadi dalam melakukan transaksi dengan perusahaan serta meminimalisasi adanya benturan kepentingan berbagai pihak dalam manajemen.

c) Accountability (Akuntabilitas)

Prinsip accountability menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh dewan komisaris. Beberapa bentuk implementasi dari prinsip accountability adalah adanya praktek audit internal yang efektif serta menjelaskan fungsi, hak, kewajiban, wewenang dan tanggung jawab dalam anggaran dasar perusahaan dan target pencapaian perusahaan di masa depan. Apabila prinsip accountability diterapkan secara efektif maka ada kejelasan fungsi, hak, kewajiban, wewenang dan tanggung jawab antara pemegang saham, dewan komisaris serta direksi.

commit to user

d) Responsibility (Tanggung Jawab)

Responsibility memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial. Penerapan prinsip ini diharapkan membuat perusahaan menyadari bahwa dalam kegiatan operasionalnya sering kali menghasilkan eksternalitas (dampak di luar perusahaan) negatif yang harus ditanggung masyarakat.

2.1.5 Indikator Corporate Governance

Corporate governance sebagai variabel independen diukur dengan menggunakan mekanisme corporate governance. Mekanisme corporate governance adalah syarat-syarat pelaksanaan sistem dalam suatu badan usaha di mana berbagai pihak yang berkepentingan terhadap badan usaha tersebut dapat memastikan bahwa pihak manajer dan pihak internal badan usaha lainnya dapat memenuhi kepentingan stakeholder (Sanda et al., 2005, Puspitasari dan Ernawati, 2010). Mekanisme corporate governance yang baik akan menghasilkan kinerja badan usaha yang lebih baik. Mekanisme corporate governance terdiri dari dimensi-dimensi corporate governance. Mekanisme tersebut terbagi menjadi mekanisme internal dan mekanisme eksternal. Kepemilikan manajerial, ukuran dewan komisaris, dewan direksi, komisaris independen, dan kepemilikan institusional termasuk dalam mekanisme internal. Sedangkan mekanisme eksternal seperti pasar modal (Sanda et al., 2005 dalam Puspitasari dan Ernawati, 2010).

commit to user

2.1.5.1 Dewan Komisaris

OECD (2004) mengatakan bahwa ada dua sistem perusahaan yang menjadi acuan masyarakat internasional untuk pengembangan corporate governance yaitu one-tier system dan two-tier system. Beberapa negara

menggunakan one tier system bahwa pengawas Board

Key Executives ntara itu banyak juga negara yang menggunakan two tier system bahwa pengawasan perusahaan dilakukan oleh

Oleh karena itu, penerjemahan yang dilakukan dalam studi ini adalah mengikuti sistem di Indonesia yang menggunakan two tier system, sehingga istilah

Komisaris, dan sebagai

. Berdasarkan pada sistem yang dianut oleh Indonesia yaitu two-tier system, maka terjadi pemisahan peran yang jelas antara dewan komisaris dengan dewan direksi.

Menurut prinsip dasar dari Komite Nasional Kebijakan Governance (KNKG, 2006) dewan komisaris berperan sebagai organ perusahaan bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan tata kelola perusahaan dengan baik. Sementara Forum for Corporate Governance Indonesia (FCGI) mendefinisikan peran dari dewan komisaris sebagai inti tata kelola perusahaan (corporate governance) yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan serta mewajibkan terlaksananya akuntabilitas.

commit to user

Penulis berkesimpulan bahwa peran dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi pengawasan dari implementasi kebijakan direksi. Peran komisaris ini diharapkan akan meminimalisasi permasalahan agensi yang timbul antara dewan direksi dengan pemegang saham. Oleh karena itu dewan komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham. Dewan komisaris secara legal bertanggung jawab untuk menelaah kinerja manajemen untuk meyakinkan bahwa perusahaan dijalankan secara baik.

2.15.2 Proporsi Dewan Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Governance, 2004).

Dikemukakan bahwa perusahaan yang terdaftar di bursa harus memiliki komisaris independen yang proporsional. Proporsional disini adalah memiliki jumlah minimal Komisaris Independen sebesar 30% dari seluruh anggota dewan komisaris (FCGI, 2002 dalam Bukhori, 2012). Dengan jumlah komisaris yang proporsional maka perusahaan dapat melaksanakan tugasnya dengan efektif dan meningkatkan pengawasan terhadap direksi dan manajer yang akan berpengaruh pada tingkat akuntabilitas perusahaan (Herawati, 2008)

commit to user

2.1.5.3 Komisaris Independen Ahli Keuangan

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Governance, 2004).

Keberadaan komisaris independen dalam perusahaan publik memiliki peranan penting untuk memberikan perlindungan terhadap pemegang saham minoritas. Adanya perbedaan kepentingan yang terjadi dikalangan pemegang saham seringkali dikuasai oleh pemegang saham mayoritas. Kedudukan saham minoritas yang jumlahnya besar dan tersebar tidak dapat dipersatukan dan sering tidak terwakili dalam pengambilan keputusan menyebabkan kedudukan dan kewenangan menjadi kurang penting, akhirnya yang menentukan keanggotaan badan tersebut adalah pemegang saham mayoritas (Herawati, 2008).

Fungsi komisaris independen dimaksud untuk mendorong dan menciptakan iklim yang lebih independen dan obyektif bagi perusahaan publik. Sesuai dengan namanya, komisaris indpenden harus bersifat independen dalam arti bahwa komisarsi tersebut tidak terlibat pengelolaan perusahaan dan diharapkan mampu melaksanakan tugasnya sebagai pihak yang independen, dan melakukan tugasnya semata-mata untuk kepentingan perusahaan dan terlepas dari pengaruh berbagai pihak yang memiliki kepentingan yang dapat berenturan dengan pihak lainnya (Herawati, 2008).

commit to user

Komisaris independen ahli keuangan yang dimaksud dalam penelitian ini adalah seorang komisaris independen yang memiliki background lulusan ekonomi atau lebih spesifiknya lulusan studi akuntansi. Menurut Arens dkk (2012) seorang lulusan akuntansi diharapkan mempunyai sikap yang independen, mempunyai kemampuan teknik yang memadai di bidangnya, dan menunjukkan sikap yang profesional. Dilihat dari peran dan fungsi yang harus dimiliki oleh seorang komisaris independen dan standar kemampuan yang harus dimiliki seorang lulusan ekonomi akuntansi, Oleh karena itu seorang komisaris independen yang memiliki latar belakang lulusan ekonomi akuntansi diharapkan dapat menjalankan tugasnya dengan baik dan dapat meningkatkan kinerja perusahaan. Komisaris independen ahli keuangan merupakan variabel dummy, yaitu dengan memberikan nilai 1 untuk perusahaan yang memiliki Komisaris independen ahli keuangan dan nilai 0 untuk perusahaan yang tidak memiliki.

2.1.5.4 Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola. Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar (Jati dan Akhirson, 2009). Jensen dan Meckling (1976) menyebutkan bahwa semakin besar kepemilikan saham oleh manajemen maka berkurang kecenderungan manajemen untuk mengoptimalkan penggunaan sumber daya sekaligus mengurangi biaya agensi akibat adanya perbedaan kepentingan. Hal ini

commit to user

terjadi karena, manajer yang memiliki keterlibatan dalam perusahaan melalui kepemilikan manajerial akan ikut merasa memiliki perusahaan sehingga segala keputusan yang diambil oleh manajer akan dilakukan dengan lebih hati-hati mengingat segala konsekuensi yang terjadi akibat keputusan yang diambil akan berdampak pula pada manajer.

Welim dan Rusiti (2014) mengemukakan bahwa kepemilikan saham yang signifikan oleh manajer menandakan manajer mempunyai status ganda, yaitu sebagai pemilik dan pengelola perusahaan. Selain mengelola perusahaan, manajer juga mempunyai kekuatan untuk memutuskan segala sesuatu yang berkaitan dengan perusahaan. Status ganda ini menandakan seolah-olah manajer mengawasi dirinya sendiri, sehingga memudahkan jalan manajer untuk mencapai kepentingan pribadi, bukan demi kepentingan perusahaan. Kusumaningrum (2013) dalam Welim dan Rusiti (2014) menyatakan jika proporsi kepemilikan perusahaan yang dimiliki oleh manajer semakin meningkat, maka keputusan yang diambil oleh manajer cenderung akan menguntungkan dirinya dan secara keseluruhan akan merugikan perusahaan sehingga kemungkinan nilai perusahaan akan cenderung mengalami penurunan. Status ganda membuat manajer dapat dengan bebas memutuskan segala sesuatu yang berkaitan dengan perusahaan.

2.1.5.5Kepemilikan Institusional

Kepemilikan institusional adalah jumlah kepemilikan saham oleh pihak institusi seperti perbankan, perusahaan asuransi, dana pensiun, reksadana, dan institusi lain yang diukur dengan persentase kepemilikan saham oleh perbankan,

commit to user

perusahaan asuransi, dana pensiun, reksadana, dan institusi lain dibagi dengan total jumlah saham beredar (Arifani, 2013).

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Kepemilikan institusional memiliki beberapa kelebihan, di antaranya adanya kemampuan profesional dalam menganalisis informasi sehingga keandalan informasi dapat dipertanggungjawabkan serta memberikan motivasi yang kuat dalam melakukan pengawasan yang lebih ketat terhadap aktivitas operasional perusahaan.

2.1.6 Kinerja Perusahaan

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sanat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan

commit to user

lingkungan. Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para pemegang saham dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan. Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam rangka mencapai tujuannya (Arifani, 2013).

Kinerja perusahaan dapat diukur dengan beberapa rasio. Menurut Mahmudah (2013) adapun beberapa rasio yang sering digunakan adalah:

1. Rasio Likuiditas

Rasio Likuiditas adalah rasio yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek tepat pada waktunya.

2. Rasio Aktivitas

Rasio aktivitas adalah rasio yang menunjukan bagaimana sumber daya telah dimanfaaatkan secara optimal dengan cara membandingkan rasio aktivitas dengan stadar industri, sehingga dapat diketahui tingkat efisiensi perusahaan dalam industri.

3. Rasio Profitabilitas

Rasio ini dapat mengukur seberapa kemampuan perusahaan dalam menghasilkan laba, baik dari kegiatan operasi perusahaan atau berasal dari kegiatan diluar operasi perusahaan.

commit to user

4. Rasio Solvabilitas

Rasio ini menunjukan proporsi atas penggunaan utang untuk membiayai investasinya, perusahaan yang tidak mempunyai leverage berarti perusahaan menggunakan 100% modal sendiri dalam kegiatan usahanya. 5. Rasio Pasar

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis per saham.

Dalam pengukuran kinerja perusahaan biasanya terdapat dua pendekatan yang digunakan para peneliti, yaitu pendekatan pasar dan pendekatan laporan keuangan. Pendekatan laporan keuangan menggunakan angka-angka akuntansi dalam laporan keuangan untuk menilai kinerja keuangan yaitu ROA. Sedangkan

Return on Asset

dipilih karena rasio tersebut dianggap paling baik dalam memberikan informasi bagaimana mengukur nilai pasar (Sekaredi, 2011). Sedangkan ROA dipilih karena rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan laba dengan aset yang dimiliki. Semakin tinggi nilai ROA, maka perusahaan tesebut semakin efisien dalam menggunakan asetnya.

2.1.7 Ukuran Dewan Direksi

Menurut UU Perseroan Terbatas no. 40 tahun 2007, dewan direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan. Minimal anggota dewan direksi dalam

commit to user

satu perseroan adalah 2 (dua) orang. Menurut prinsip dasar dari Komite Nasional Kebijakan Governance (KNKG, 2006) dewan direksi sebagai organ perusahaan bertugas (menentukan arah kebijakan dan strategi sumber daya yang dimiliki perusahaan) dan bertanggungjawab secara kolegial dalam mengelola perusahaan. Masing-masing anggota direksi dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas dan wewenangnya. Namun, pelaksanaan tugas oleh masing-masing anggota dewan direksi tetap merupakan tanggung jawab bersama.

Menurut UU Perseroan Terbatas no. 40 tahun 2007 tugas direksi antara lain: (1) memimpin perusahaan dengan menerbitkan kebijakan-kebijakan dalam perusahaan, (2) Memilih, menetapkan, mengawasi tugas dari karyawan dan kepala bagian, (3) Menyetujui anggaran tahunan perusahaan, dan (4) menyampaikan laporan kepada pemegang saham atas kinerja perusahaan.

2.2 Penelitian Terdahulu dan Pengembangan Hipotesis

2.2.1 Penelitian Terdahulu

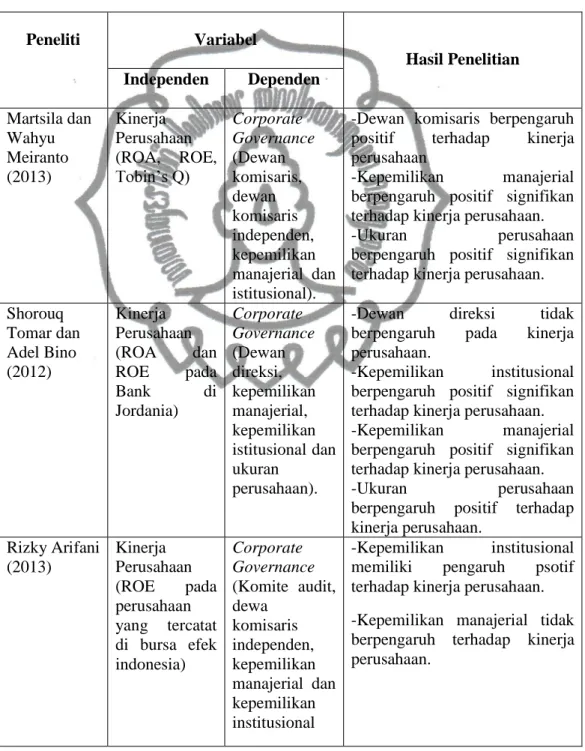

1. Penelitian Martsila dan Wahyu (2013) tentang Pengaruh Corporate Governance terhadap Kinerja Keuangan Perusahaan (Studi Pada Perusahaan Non-Finansial Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011). Variabel indpenden dalam penelitiana ini adalah independensi dewan komisaris, ukuran dewan komisaris, kepemilikan manajerial, konsentrasi kepemilikan dan leverage. Penelitian ini memiliki variabel kontrol yaitu ukuran perusahaan. Variabel dependen yang

commit to user

digunakan dalam penelitian ini adalah ROA, ROE, PER, Tobi

dari penelitian ini ukuran dewan komisaris berpengaruh positif signifikan dengan ROA dan berpengaruh negatif signifikan terhadap PER. Konsentrasi kepemilikan berpengaruh positif signifkan terhadap ROA dan ROE juga berpengaruh negatif signifikan terhadap PER. Leverage

Sedangkan ukuran perusahaan memiliki pengaruh positif signifikan

2. Penelitian Shorouq Tomar dan Adel Bino (2012) dengan mengambil sampel bank yang terdaftar di Amman Stock Exchange di Jordania tahun 1997-2006 berjumlah 14 bank. Hasil penelitian Tomar dan Bino (2012) menyebutkan bahwa tidak terdapat pengaruh antara ukuran dewan direksi dengan kinerja perusahaan namun untuk variabel kepemilikan institusional, kepemilikan manajerial dan ukuran perusahaan ketiganya berpengaruh positif terhadap kinerja perusahaan.

3. Penelitian Arifani (2013) tentang Pengaruh Good Corporate Governance terhadap Kinerja Keuangan Perusahaan (Studi Pada Perusahaan yang Tercatat di Bursa Efek Indonesia). Variabel independen yang digunakan dalam penelitian ini terdiri dari komite audit, kepemilikan manajerial, kepemilikan institusional dan komisaris independen. Variabel dependen dalam penelitian ini adalah kinerja keuangan yang diukur menggunakan ROE. Hasil penelitian ini menunjukan bahwa komite audit, kepemilikan

commit to user

institusional, dan komisaris independen berpengaruh positif terhadap ROE. Sedangkan kepemilikan manajerial tidak berpengaruh terhadap ROE. 4. Penelitian Filia puspitasari dan Endang Ernawati (2010) tentang Pengaruh

Mekanisme Corporate Governance terhadap Kinerja Keuangan Badan Usaha. Variabel yang digunakan dalam penelitian ini terdiri dari kepemilikan manajerial, ukuran dewan komisaris dan komisaris independen. Variabel dependen dalam penelitian ini adalah kinerja

PER. Hasil penelitian ini menunjukkan bahwa kepemilikan manajerial tidak memiliki pengaruh terhadap kinerja perusahaan, ukuran dewan komisaris tidak memiliki pengaruh terhadap kinerja perusahaan dan komisaris independen tidak memiliki pengaruh terhadap kinerja perusahaan.

5. Penelitian yang dilakukan oleh Framudyo Jati dan Armaini Akhirson (2009) tentang Pengaruh Struktur Corporate Governance Terhadap Kinerja Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini terdiri dari kepemilikan Institusional, kepemilikan manajerial, ukuran perusahaan, pertumbuhan penjualan, ukuran dewan direksi, komite audit. Variabel dependen dalam penelitian ini adalah kinerja perusahaan yang diukur dengan ROA dan ROE. Hasil penelitian ini menunjukkan bahwa secara umum corporate governance tidak memiliki pengaruh terhadap kinerja perusahaan, kecuali

commit to user

pada kepemilikan manajerial dan ukuran perusahaan terhadap ROA. Selain itu tidak memiliki pengaruh terhadap kinerja perusahaan.

Berikut ringkasan dari penelitian terdahulu.

Tabel 2.1 Ringkasan Penelitian Terdahulu

Peneliti Variabel Hasil Penelitian Independen Dependen Martsila dan Wahyu Meiranto (2013) Kinerja Perusahaan (ROA, ROE, Corporate Governance (Dewan komisaris, dewan komisaris independen, kepemilikan manajerial dan istitusional).

-Dewan komisaris berpengaruh positif terhadap kinerja perusahaan

-Kepemilikan manajerial berpengaruh positif signifikan terhadap kinerja perusahaan.

-Ukuran perusahaan

berpengaruh positif signifikan terhadap kinerja perusahaan. Shorouq Tomar dan Adel Bino (2012) Kinerja Perusahaan (ROA dan ROE pada Bank di Jordania) Corporate Governance (Dewan direksi, kepemilikan manajerial, kepemilikan istitusional dan ukuran perusahaan).

-Dewan direksi tidak

berpengaruh pada kinerja perusahaan.

-Kepemilikan institusional berpengaruh positif signifikan terhadap kinerja perusahaan. -Kepemilikan manajerial berpengaruh positif signifikan terhadap kinerja perusahaan.

-Ukuran perusahaan

berpengaruh positif terhadap kinerja perusahaan. Rizky Arifani (2013) Kinerja Perusahaan (ROE pada perusahaan yang tercatat di bursa efek indonesia) Corporate Governance (Komite audit, dewa komisaris independen, kepemilikan manajerial dan kepemilikan institusional -Kepemilikan institusional memiliki pengaruh psotif terhadap kinerja perusahaan. -Kepemilikan manajerial tidak berpengaruh terhadap kinerja perusahaan.

commit to user

Peneliti Variabel Hasil Penelitian Independen Dependen Amarjit Gill dan John Obradovic (2013) Kinerja Perusahaan pada Perusahaan di Amerika) Corporate Governance (Dewan Komisaris dan ukuran perusahaan)- Dewan komisaris mempunyai pengaruh negatif terhadap kinerja perusahaan

-Ukuran perusahaan mempunyai pengaruh positif signifikan terhadap kinerja perusahaan.

Filia puspitasari dan Endang Ernawati (2010) Kinerja Perusahaan (ROA, ROE, PER pada Badan Usaha) Corporate Governance (Kepemilikan manajerial, ukuran dewan komisaris dan komisaris independen)

-Kepemilikan manajerial tidak memiliki pengaruh terhadap kinerja perusahaan.

-Ukuran dewan komisaris tidak memiliki pengaruh terhadap kinerja perusahaan

-komisaris independen tidak memiliki pengaruh terhadap kinerja perusahaan. Framudyo Jati dan Armaini Akhirson (2009) Kinerja Perusahaan (ROA dan ROE pada Perusahaan manufaktur yang tedaftar di Bursa Efek Indonesia) Corporate Governance (Kepemilikan Institusional, kepemilikan manajerial, ukuran perusahaan, pertumbuhan penjualan, ukuran dewan direksi, komite audit).

-Secara umum corporate governance tidak memiliki pengaruh terhadap kinerja perusahaan, kecuali pada kepemilikan manajerial dan ukuran perusahaan terhadap ROA. Selain itu tidak memiliki pengaruh terhadap kinerja perusahaan.

commit to user

2.2.2 Pengembangan Hipotesis

1. Pengaruh Ukuran Dewan Komisaris terhadap Kinerja Perusahaan

Menurut prinsip dasar dari Komite Nasional Kebijakan Governance (KNKG, 2006) dewan komisaris sebagai organ perusahaan bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan tata kelola perusahaan dengan baik.

Ukuran dewan komisaris yang lebih besar dianggap mampu memberikan stimulus pertukaran pengetahuan dan informasi antar dewan komisaris. Dengan adanya pertukaran pengetahuan dan informasi tersebut, diharapkan Dewan Komisaris dapat lebih mengetahui kondisi perusahaan dan iklim industri yang tengah dihadapi oleh perusahaan sehingga Dewan Komisaris dapat menghasilkan keputusan yang lebih efektif. Selain itu ukuran Dewan Komisaris yang lebih besar juga mampu memberikan layanan yang baik yang bermanfaat untuk memaksimalkan nilai perusahaan ( Ujunwa, 2012 dalam Martsila dan Wahyu, 2013).

Penelitian tentang dampak ukuran dewan komisaris terhadap kinerja perusahaan oleh Martsila dan Wahyu (2013) memberikan hasil bahwa ukuran dewan komisaris berpengaruh positif terhadap kinerja perusahaan. Sedangkan pada penelitian Puspitasari dan Ernawati (2010) memberikan hasil bahwa ukuran dewan komisaris tidak berpengaruh pada kinerja perusahaan.

Berdasarkan pemaparan di atas, hipotesis yang dapat dikembang dalam penelitian ini adalah.

commit to user

H1a : Ukuran dewan komisaris berpengaruh positif terhadap kinerja pasar perusahaan

H1b : Ukuran dewan komisaris berpengaruh positif terhadap kinerja keuangan perusahaan

2. Pengaruh Proporsi Dewan Komisaris Independen terhadap Kinerja

Perusahaan

Komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota dewan komisaris lainnya, direksi dan/atau pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen (Arifani, 2013). Independensi dalam dewan komisaris diperlukan guna menjaga integritas yang diperlukan untuk memastikan bahwa pengawasan dan penasehatan berjalan dengan benar (Martsila dan Wahyu, 2013).

Dengan adanya komisaris independen, maka kepentingan pemegang saham baik itu mayoritas ataupun minoritas tidak terabaikan karena komisaris independen lebih bersikap netral dengan keputusan yang mereka ambil. Oleh karena itu, dengan lebih banyak anggota komisaris independen akan memberikan pantauan yang lebih baik terhadap kebijakan-kebijakan yang diambil oleh manajemen guna meningkatkan nilai perusahaan (Mehran, 1994 dalam Mertsila dan Wahyu, 2013).

commit to user

Hal itu sejalan dengan penelitian yang dilakukan oleh Arifani (2013) yang hasilnya menyatakan bahwa dewan komisaris independen berpengaruh positif terhadap kinerja perusahaan

Berdasarkan pemaparan di atas, hipotesis yang dapat dikembang dalam penelitian ini adalah.

H2a : Proporsi Dewan Komisaris Independen berpengaruh positif terhadap kinerja pasar perusahaan

H2b : Proporsi Dewan Komisaris Independen berpengaruh positif terhadap kinerja

keuangan perusahaan

3. Pengaruh Komisaris Independen Ahli Keuangan terhadap Kinerja

Perusahaan

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Governance, 2004).

Dengan adanya komisaris independen, maka kepentingan pemegang saham baik itu mayoritas ataupun minoritas tidak terabaikan karena komisaris independen lebih bersikap netral dengan keputusan yang mereka ambil. Mengurut pada pendapat Arens dkk (2012) tentang seorang lulusan akuntansi, bahwa mereka diharapkan mempunyai sikap yang independen, mempunyai kemampuan

commit to user

teknik yang memadai di bidangnya, dan menunjukkan sikap yang profesional. Adanya seorang komisaris independen yang memiliki latar belakang ekonomi akuntansi dalam sebuah perusahaan sejalan dengan tugas utama dari komisaris independen ditambah dengan kemampuan serta keahliannya dalam bidang ekonomi diharapkan bisa memberikan efek yang baik bagi kepentingan perusahaan.

H3a : Komisaris Independen Ahli Keuangan berpengaruh positif terhadap kinerja pasar perusahaan

H3b : Komisaris Independen Ahli Keuangan berpengaruh positif terhadap kinerja keuangan perusahaan

4. Pengaruh Kepemilikan Manajerial Terhadap Kinerja Perusahaan

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola (Jati dan Akhirson, 2009). Jensen dan Meckling (1976) dalam Martsila dan Wahyu (2013) menyebutkan bahwa semakin besar kepemilikan saham oleh manajemen maka berkurang kecenderungan manajemen untuk mengoptimalkan penggunaan sumber daya sekaligus mengurangi biaya agensi akibat adanya perbedaan kepentingan. Hal ini terjadi karena, manajer yang memiliki keterlibatan dalam perusahaan melalui kepemilikan manajerial akan ikut merasa memiliki perusahaan sehingga segala keputusan yang diambil oleh manajer akan dilakukan dengan lebih hati-hati mengingat segala konsekuensi yang terjadi akibat keputusan yang diambil akan berdampak pula pada manajer. Oleh karena itu, pihak manajemen yang memiliki

commit to user

saham di dalam perusahaan cenderung menyusun strategi untuk meningkatkan kinerja perusahaan terutama kinerja perusahaan jangka panjang.

Dalam penelitian yang dilakukan oleh Arifani (2013) menemukan bahwa tidak adanya pengaruh antara kepemilikan manajerial dengan kinerja perusahaan. Sedangkan pada penelitian yang dilakukan Martsila dan Wahyu (2009) menemukan bahwa kepemilikan manajerial memiliki pengaruh positif terhadap kinerja perusahaan.

Berdasarkan pemaparan di atas, hipotesis yang dapat dikembang dalam penelitian ini adalah.

H4a : Kepemilikan Manajerial berpengaruh positif terhadap kinerja pasar perusahaan

H4b : Kepemilikan Manajerial berpengaruh positif terhadap kinerja keuangan perusahaan

5. Pengaruh Kepemilikan Institusional Terhadap Kinerja Perusahaan

Kepemilikan institusional merupakan proporsi kepemilikan saham yang dimiliki oleh institusi. Kepemilikan oleh institusi adalah proporsi kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo, 2008 dalam Welim dan Rusiti, 2014). Semakin besar proporsi kepemilikan institusional dalam perusahaan, maka semakin besar peran institusional dalam memonitor manajer. Pengawasan ini diharapkan dapat mendorong manajer untuk

commit to user

meningkatkan kinerja manajer. Kinerja manajer yang meningkat diharapkan akan meningkatkan nilai perusahaan (Welim dan Rusiti, 2014).

Jati dan Akhirson (2009) dalam penelitiannya menemukan bahwa tidak terdapat hubungan antara kepemilikan institusional terhadap kinerja perusahaan. Namun berbeda dengan Arifani (2013) dalam penelitiannya menemukan bahwa kepemilikan institusional berpengaruh terhadap kinerja perusahaan. Begitu juga dengan penelitian yang dilakukan Tomar dan Bino (2012) yang menemukan pengaruh positif antara kepemilikan institusional dengan kinerja perusahaan.

Berdasarkan pemaparan di atas, hipotesis yang dapat dikembang dalam penelitian ini adalah.

H5a : Kepemilikan Institusional berpengaruh positif terhadap kinerja pasar perusahaan

H5b : Kepemilikan Institusional berpengaruh positif terhadap kinerja keuangan perusahaan

commit to user

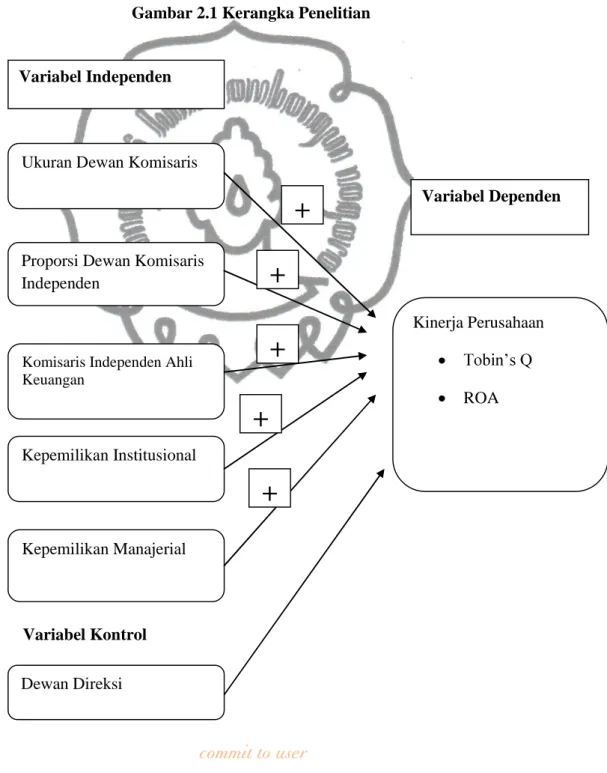

2.3 Kerangka Penelitian

Berdasarkan pemaparan pengembangan hipotesis diatas corporate governance terhadap kinerja perusahaan dapat digambarkan melalui kerangka konseptual pemikiran sebagai berikut.

Gambar 2.1 Kerangka Penelitian

Variabel Kontrol Variabel Independen

Ukuran Dewan Komisaris

Proporsi Dewan Komisaris Independen

Komisaris Independen Ahli Keuangan Kepemilikan Institusional Kepemilikan Manajerial Variabel Dependen Kinerja Perusahaan ROA

+

+

+

+

+

Dewan Direksicommit to user

Berdasarkan gambar di atas penelitian ini akan menguji hubungan variabel independen berupa ukuran dewan komisaris, proporsi dewan komisaris independen, Komisaris Independen Ahli Keuangan, kepemilikan institusional, kepemilikan manajerial dengan variabel dependen kinerja perusahaan.