10 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Agency Theory merupakan teori yang mempelajari hubungan antara agent dan principal. Dalam hal ini manajemen perusahaan sebagai agen dan para pemegang saham sebagai principal. Jensen dan Meckling (1976) mengemukakan teori keagenan merupakan kepentingan manajemen dan kepentingan pemegang saham yang seringkali bertentangan, yang bisa menyebabkan terjadinya konflik. Konflik tersebut bisa terjadi karena manajer cenderung mengutamakan kepentingan pribadinya daripada kepentingan pemegang saham.

Konflik antara manajer dan pemegang saham dapat dikurangi dengan adanya mekanisme pengawasan untuk kepentingan masing-masing. Namun dengan adanya mekanisme tersebut akan menimbulkan biaya keagenan (agency cost). Adanya pembagian dividen akan memberikan tambahan return kepada pemegang saham selain dari capital gain. Dividen juga memberikan kepastian pendapatan kepada pemegang saham dan mengurangi agency cost of equity.

Menurut teori keagenan, kepentingan manajer sebagai pengelola perusahaan terkadang berbeda dengan kepentingan para pemegang saham (Gueyie, 2001 dalam Kumar, 2007). Manajer dapat mengambil tindakan yang dianggap dapat meningkatkan kesejahteraan pribadinya, berbeda dengan tujuan perusahaan yang berharap dapat memaksimalkan nilai pasar. Konflik kepentingan ini menyebabkan

11

perlu adanya suatu mekanisme yang diterapkan di perusahaan guna melindungi kepentingan pemegang saham (Meckling, 1976).

Agency theory muncul karena pemisahan kepemilikan perusahaan dengan pengelolaan khususnya pada perusahaan-perusahaan besar yang modern, dimana satu atau lebih individu (pemilik) menggaji individu lain (agen) untuk bertindak atas namanya dan mendelegasikan kekuasaan untuk membuat keputusan kepada agen (Brigham dan Gapenski, 1996). Dalam menjalankan usaha biasanya pemilik menyerahkan atau melimpahkan kepada pihak manajer yang menyebabkan timbulnya hubungan keagenan.

Perbedaan kepentingan antara pemegang saham dan manajer sangat rentan terjadi dalam hal ini dikarenakan para pengambil keputusan tidak perlu menanggung risiko apabila terjadi kesalahan dalam pengambilan keputusan bisnis, ataupun jika mereka tidak mampu untuk meningkatkan nilai perusahaan. Risiko tersebut sepenuhnya menjadi tanggung jawab pemilik perusahaan. Karena tidak adanya tekanan dari pihak lain dan tidak menanggung risiko dalam mengelola investasi pemegang saham, maka keputusan yang diambil pihak manajemen cenderung tidak optimal.

Tingkat perbedaan informasi pada perusahaan akan relatif tinggi sesuai dengan tingkat kesempatan investasi yang besar. Manajer memiliki informasi mengenai nilai proyek di masa datang dan tindakan manajer tidaklah dapat diawasi setiap saat oleh pemegang saham. Sehingga agency cost antara manajer dan pemegang saham akan semakin meningkat pada perusahaan dengan kesempatan investasi yang tinggi. Pemegang saham perusahaan tersebut akan

12

sangat mungkin bergantung pada insentif guna memotivasi manajer untuk melakukan kepentingannya, hal tersebut akan berpengaruh terhadap pembagian dividen. Sehingga seringkali pembahasan mengenai dividen haruslah mengacu pada kerangka teori keagenan.

2. Teori Kebijakan Dividen

Kebijakan dividen adalah keputusan terhadap laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham dalam bentuk dividen atau ditahan sebagai laba ditahan untuk pembiayaan investasi masa depan (Agus Sartono, 2001). Keputusan manajer keuangan tentang berapa jumlah kas yang akan dibagikan kepada pemegang saham dalam bentuk dividen, harus mengingat tujuan perusahaan yaitu memaksimalkan nilai perusahaan yang tercermin dalam harga pasar saham perusahaan tersebut. Dalam hal ini kebijakan dividen yang optimal, yaitu kebijakan dividen yang dapat menciptakan keseimbangan antara pertumbuhan sekarang dengan pertumbuhan di masa depan yang memaksimumkan harga saham perusahaan (Bringham dan Houston, 2001).

Dividen dapat dibagikan dalam berbagai macam bentuk diantaranya yaitu: 1. Cash dividend. Pembayaran dividen yang dilakukan secara tunai (dalam bentuk

uang tunai). Pembagian ini sering digunakan oleh perusahaan dan banyak diminati oleh para pemegang saham.

2. Stock dividend. Pembayaran dividen ini dilakukan dalam bentuk saham. Pembayaran dalam bentuk ini menyebabkan jumlah saham yang beredar semakin besar karena perusahaan memberikan tambahan saham kepada para

13

pemegang saham tanpa diminta pembayaran dan dalam jumlah saham yang sebanding dengan saham yang dimiliki.

3. Property dividend. Pembayaran dividen ini dilakukan dalam bentuk aktiva (barang) selain kas. Aktiva yang dibagi dapat berupa surat berharga yang diterbitkan oleh perusahaan lain, barang-barang persedian lain atau aktiva lain. 4. Scrip dividend. Pembayaran dividen yang dilakukan dengan pembayaran dalam

bentuk surat janji utang. Dalam hal ini perusahaan akan membayarkan dividen pada jumlah dan waktu tertentu sesuai dengan yang tercantum dalam surat tersebut.

5. Liquidating dividend. Pembayaran dividen ini merupakan pembayaran kembali modal yang disetor atau ditanam. Berdasarkan pada pengurangan modal perusahaan bukan berdasarkan keuntungan perusahaan.

Kebijakan mengenai perusahaan akan membagi atau tidak membagi dividen pada periode tertentu dalam perusahaan baik dalam bentuk dividen tunai maupun yang lainnya dipengaruhi oleh beberapa faktor. Salah satu faktor yang mempengaruhi berasal dari internal perusahaan sebagai contoh besarnya struktur kepemilikan, profitabilitas, kesempatan untuk investasi, dan ukuran perusahaan (Fama dan French, 2001).

Brigham (2001:66) menyebutkan terdapat tiga teori yang menjelaskan tentang kebijakan dividen yaitu:

1. Dividend Irrelevance Theory

Teori ini dikenal dengan Modigliani-Miller’s Model (M-M’s Model). Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai

14

pengaruh baik terhadap nilai perusahaan, harga saham, maupun biaya modalnya. Nilai perusahaan hanya dipengaruhi oleh besarnya laba yang dapat dihasilkan dari pengelolaan aktiva, bukan besarnya laba yang dipisahkan menjadi dividen untuk dibagikan kepada para pemegang saham. Dengan demikian kebijakaan ini tidak menjadi tidak relevan.

2. Bird in Hand Theory

Teori sebelumnya mengemukakan bahwa para investor tidak memperdulikan apakah keuntungan yang mereka terima dari investasi saham berasal dari keuntungan modal atau dividen. Dalam teori ini mengemukaan bahwa investor lebih menyukai pembayaran dividen yang diibaratkan seperti “satu burung di tangan lebih berharga daripada dua burung tetapi di hutan”. Menurut teori ini, pendapatan yang dapat diterima oleh investor melalui pembagian dividen lebih memiliki nilai pasti daripada pendapatan yang diharapkan dari keuntungan modal (capital gain). Dikatakan juga investor lebih menyukai pembagaian dividen tunai daripada dalam bentuk lain sehingga harga saham dapat dipengaruhi oleh besarnya dividen yang dibagikan.

3. Tax Preference Theory

Teori ini mengemukakan bahwa investor tidak terlalu menyukai dividen karena adanya pengenaan pajak pada dividen yang diterima maupun capital gain. Namun untuk capital gain dapat dilakukan penundaan pajak karena pajak akan dibayarkan setelah keuntungan modal tersebut terealisasi.

15

Menurut Hanafi dan Halim (2000), terdapat beberapa rasio yang digunakan dalam rasio pasar yaitu:

1) Price Earning Ratio (PER)

PER dilihat dari harga saham relatif terhadap earning-nya, dimana perusahaan yang diharapkan akan tumbuh dengan prospek yang baik mempunyai PER yang tinggi, sebaliknya apabila perusahaan yang diharapkan mempunyai pertumbuhan yang rendah maka PER akan rendah pula. Para investor melihat PER yang terlalu tinggi menjadi tidak menarik karena harga saham perusahaan kemungkinan tidak akan naik lagi, yang berarti akan memperoleh capital gain yang lebih kecil.

2) Dividend Yield

Dari segi investor, rasio ini memiliki peran yang cukup penting karena dividend yield adalah sebagian dari total return yang diterima oleh investor. Sebagian return yang lain yaitu capital gain yang diperoleh dari selisih positif antara harga jual dengan harga beli. Pada umumnya perusahaan yang memiliki prospek tinggi akan memiliki dividend yield yang rendah, karena sebagian besar dividen akan diinvestasikan kembali, dan karena harga dividen juga tinggi sehingga mengakibatkan dividend yield akan menjadi kecil. Sebaliknya perusahaan yang memberikan dividen yang tinggi mempunyai dividend yield yang tinggi pula.

3) Dividend Payout Ratio (DPR)

Rasio ini menentukan bagaimana pendapatan yang dibayarkan sebagai dividen kepada investor. Perusahaan yang memiliki tingkat pertumbuhan yang

16

tinggi memiliki rasio pembayaran dividen yang rendah, demikian juga apabila perusahaan yang pertumbuhannya rendah akan mempunyai rasio yang tinggi.

3. Dividend Payout Ratio (DPR)

Kajian mengenai Dividen Payout Ratio (DPR) diperkenalkan oleh Lintner pada tahun 1956. Lintner mengembangkan suatu pemahaman modern mengenai kebijakan modern mengenai kebijakan dividen. Dividend payout ratio yang menurun dapat mencerminkan laba perusahaan yang semakin menurun. Keadaan ini akan menyebabkan investor menjadi tidak tertarik akan saham tersebut karena investor memiliki preferensi yang kuat atas dividen. Sehingga perusahaan akan berusaha untuk mempertahankan dividend payout ratio walaupun terjadi suatu penurunan jumlah laba yang diperoleh.

Jogiyanto Hartono (1998) menyatakan bahwa dividend payout ratio diukur sebagai dividen yang akan dibayarkan dibagi dengan laba yang tersedia kepada pemegang saham umum. Jadi dividend payout ratio merupakan persentase laba yang dibagikan kepada pemegang saham umum dari laba yang diperoleh perusahaan. Semakin besar dividend payout ratio hal tersebut sangat menarik investor.

Menurut Agus Sartono (2001) pertimbangan manajerial dalam menentukan dividend payout ratio yang dikeluarkan oleh perusahaan, dipengaruhi beberapa faktor, yaitu :

1. Kebutuhan Dana Perusahaan

Kebutuhan dana bagi perusahaan merupakan faktor yang harus dipertimbangkan dalam menentukan kebijakan dividen yang akan diambil oleh manajer. Aliran kas

17

perusahaan yang diharapkan, kebutuhan tambahan piutang dan persediaan, pengeluaran modal di masa datang yang diharapkan, pola pengurangan utang dan faktor lain yang mempengaruhi posisi kas perusahaan harus dipertimbangkan dalam analisis kebijakan dividen.

2. Likuiditas

Semakin tinggi likuiditas akan meningkatkan dividend payout ratio dan sebaliknya semakin rendah likuiditas akan menurunkan dividend payout ratio. Likuiditas perusahaan sangat besar pengaruhnya terhadap investasi perusahaan dan kebijakan pemenuhan kebutuhan dana.

3. Kemampuan Meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan perusahaan untuk meminjam dalam jangka pendek. Kemampuan meminjam dalam jangka pendek tersebut akan meningkatkan fleksibilitas likuiditas perusahaan. Perusahaan yang semakin besar dan sudah establish akan memiliki akses yang lebih baik di pasar modal. Kemampuan meminjam yang lebih besar, fleksibilitas yang lebih besar akan memperbesar kemampuan membayar dividen.

4. Keadaan Pemegang Saham

Jika kepemilikan saham suatu perusahaan relatif tertutup, manajemen perusahaan biasanya mengetahui dividen yang diharapkan oleh pemegang saham dan dapat mengambil keputusan yang tepat. Apabila hampir semua pemegang saham berada dalam golongan high tax dan lebih suka memperoleh capital gains, makan perusahaan dapat mempertahankan dividend payout yang rendah.

18 5. Stabilitas Dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik dibandingkan dengan dividen payout ratio yang tinggi. Stabilitas di sini dalam arti tetap memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukkan oleh koefisien arah yang positif. Apabila faktor lain sama, saham yang memberikan dividen yang stabil selama periode tertentu akan mempunyai harga yang lebih tinggi dibandinkan dengan saham yang membayar dividennya dalam persentase yang tetap terhadap laba.

4. Profitabilitas

Rasio profitabilitas adalah rasio untuk mengetahui sejauh mana kemampuan perusahaan dalam menghasilkan laba selama periode tertentu serta memberi gambaran tentang tingkat efektifitas manajemen dalam menjalankan operasional perusahaan. Menurut Munawir (1995) mengatakan bahwa profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu yang dapat dihitung berdasarkan penjualan/total aktiva/modal sendiri. Jadi hasil profitabilitas dapat dijadikan sebagai tolak ukur ataupun gambaran tentang efektivitas kinerja manajemen ditinjau dari keuntungan yang diperoleh dibandingkan dengan hasil penjualan dan investasi suatu perusahaan.

Pengukuran profitabilitas dapat diukur menggunakan beberapa rasio sebagai berikut:

1) Gross profit margin merupakan persentase laba kotor yang dibandingkan dengan penjualan.

19

Gross profit margin = penjualan – harga pokok penjualan

penjualan

Persentase gross profit margin yang dihasilkan dalam satu pengukuran menunjukkan bahwa setiap Rp 1 penjualan mampu menghasilkan laba kotor sebesar x rupiah. Apabila harga pokok penjualan meningkat maka gross profit margin akan menurun, begitu juga sebaliknya.

2) Net profit margin merupakan persentase perbandingan antara laba setelah pajak dengan penjualan.

Net profit margin = laba setelah pajak

penjualan

Apabila gross profit margin selama saru periode tidak berubah sedangkan net profit margin mengalami penurunan maka berarti bahwa biaya meningkat relatif lebih besar daripada peningkatan penjualan.

3) Return on investment/return on asset menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Return on asset = laba setelah pajak Total aktiva

Persentase return on investment yang dihasilkan menunjukkan bahwa setiap Rp 1 aktiva mampu menghasilkan laba bersih setelah pajak x rupiah.

4) Return on equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Return on equity = laba setelah pajak Total ekuitas

20

Rasio ini dipengaruhi oleh besar kecilnya hutang perusahaan, apabila porsi hutang semakin besar maka rasio ini juga semakin besar.

5. Insider Ownership

Manajer merupakan agen yang bertanggung jawab mengelola perusahaan. Manajer yang dimaksud disini adalah board of director yang terlibat dalam strategic decision making. Manajer diangkat oleh pemegang saham dan diharapkan akan bertindak sesuai dengan kepentingan pemegang saham. Para manajer dalam menjalankan operasi perusahaan, seringkali bertindak bukan untuk memaksimumkan pemegang saham, melainkan mendahulukan kesejahteraan sendiri.

Kondisi ini disebut agency conflict dimana kepentingan antara pemegang saham dengan manajer berbeda. Hal ini disebabkan oleh pemisahan antara kepemilikan dan fungsi pengelolaan. Menurut teori keagenan, dengan semakin meningkatnya kepemilikan manajemen, maka biaya agensi akan semakin menurun, sepanjang manajer perusahaan tersebut dapat menjalankan tugasnya untuk kesejahteraan perusahaan.

Brigham et al., (2006) menyatakan untuk menjamin agar para manajer melakukan hal yang terbaik bagi pemegang saham secara maksimal, perusahaan harus menanggung biaya keagenan (agency cost), yang dapat berupa: (1) pengeluaran untuk memantau tindakan manajemen, (2) pengeluaran untuk menata struktur organisasi sehingga kemungkinan timbulnya perilaku manajer yang tidak dikehendaki semakin kecil, dan (3) biaya kesempatan karena hilangnya kesempatan memperoleh laba sebagai akibat dibatasinya kewenangan manajemen

21

sehingga tidak dapat mengambil keputusan secara tepat waktu, padahal seharusnya hal tersebut dapat dilakukan jika pemilik manajer juga menjadi pemilik perusahaan atau disebut juga insider ownership.

Peningkatan kepemilikan manajerial dapat digunakan sebagai cara untuk mengurangi konflik keagenan (Jensen dan Meckling, 1976). Menurut Downes dan Goodman (dalam Novelma, 2014) kepemilikan manajerial adalah para pemegang saham yang juga berarti dalam hal ini sebagai pemilik dalam perusahaan dari pihak manajemen yang sama secara aktif ikut dalam pengambilan keputusan dalam suatu perusahaan yang bersangkutan. Perusahaan meningkatkan kepemilikan manajerial untuk mensejajarkan kedudukan manajer dengan pemegang saham sehingga bertindak sesuai dengan keinginan pemegang saham dan meningkatkan kemakmuran pemegang saham (Jensen dan Meckling, 1976).

6. Investment Opportunity Set

Myers (1977) dalam Hartono (1999) menjelaskan tentang pengertian perusahaan yang terdiri dari suatu kombinasi antara aset perusahaan dengan pilihan perusahaan terhadap investasi di masa depan. Investment opportunity set memberikan arahan yang lebih luas dimana nilai perusahaan sebagai tujuan utama bergantung pada pengeluaran perusahaan di masa datang.

Investment Opportunity Set adalah tersedianya alternatif investasi di masa mendatang bagi perusahaan (Hartono, 1999). IOS adalah nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang di masa mendatang, yang pada saat ini merupakan pilihan investasi oleh manajer yang diharapkan akan menghasilkan return yang lebih besar bagi perusahaan.

22

Investment Opportunity Set perusahaan merupakan sesuatu yang secara melekat tidak dapat diobservasi, dikarenakan Investment Opportunity Set merupakan variabel yang tidak dapat diobservasi, oleh karena itu diperlukan proksi (Hartono, 1999).

Proksi berbasis Harga

Harga saham merupakan proksi terbaik dari kinerja suatu perusahaan karena memberikan gambaran kinerja perusahan di masa lalu dan di masa mendatang. Proksi berbasis harga didasarkan pada perbedaaan aset dan nilai pasar perusahaan, oleh sebab itu proksi ini sangat tergantung pada harga saham (Hartono, 1999). Proksi berbasis harga didasari pada suatu ide bahwa perusahaan yang bertumbuh akan memiliki nilai pasar yang lebih tinggi secara relative dari pada aktiva-aktiva yang dimiliki (asset in place). Rasio proksi harga harga saham adalah market to book value of asset, market to book value of equiy, Tobin’s Q, ratio of property, price to earning ratio, plant and equipment to firm value, market value of equity plus book value of debt, dan ratio of depreciation to firm value.

Proksi berbasis Investasi

Perusahaan dengan IOS tinggi juga akan memiliki tingkat investasi yang tinggi, yang dikonversi menjadi aset yang dimiliki (Kallapur dan Trombley dalam Hartono 1999). Proksi ini menentukan bahwa suatu kegiatan investasi yang berkaitan dengan nilai IOS perusahaan. Suatu perusahaan yang memiliki IOS yang tinggi seharusnya juga memiliki investasi yang tinggi dalam bentuk aktiva di tempat atau aktiva yang diinvestasikan untuk jangka panjang dalam suatu

23

perusahaan. Rasio yang berkaitan dengan proksi investasi adalah ratio capital expenditure to market value of asset, capital expenditure tobook value of asset, investment to net sales ratio, the ratio of R&D expense to total asset, the ratio of R&D expense to sales, ratio of capita additions to firm value, ratio capital addition to asset book value, investment to earning ratio, log of firm value, investment intensity, ratio R&D investment, dan ratio of R&D expense to firm value.

7. Ukuran Perusahaan

Ukuran perusahaan adalah besarnya laba yang dihasilkan oleh perusahaan dalam satu tahun buku. Menurut Ferry dan Jones, 1999 (dalam Sujianto, 2001), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata– rata total aktiva. Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan.

Perusahaan besar mempunyai kemudahan untuk dapat berhubungan dengan pasar modal, sehingga memiliki fleksibilitas yang besar dan memiliki kemudahan untuk mendapatkan dana dalam jangka pendek dari pasar modal, sehingga perusahaan yang besar lebih dapat mengusahakan pembayaran dividen yang tinggi dibandingkan dengan perusahaan kecil.

8. Free Cash Flow

Definisi kas, setara kas, dan arus kas yang dikutip dari PSAK No.2 adalah: Kas terdiri dari saldo kas (cash on hand) dan rekening giro.

24

Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan. Arus kas adalah arus kas masuk dan arus kas keluar atau setara kas.

Aliran kas adalah arus pendapatan atau pengeluaran yang mengubah jumlah kas dalam satu periode. Arus kas masuk berasal dari pembiayaan, kegiatan operasional, atau investasi, sedangkan arus kas dana keluar berasal dari pengeluaran atau investasi.

Menurut Kamus Besar Akuntansi, aliran kas bebas adalah aliran kas bersih yang tidak diinvestasikan kembali oleh perusahaan karena tidak adanya kesempatan investasi yang mengutungkan. Free cash flow mengukur sisa aliran kas sebuah perusahaan setelah seluruh biaya dikeluarkan untuk mendapatkan dan memelihara asset perusahaan. Atau dengan kata lain free cash flow memperlihatkan kemampuan kas perusahaan untuk menghasilkan setelah keperluan uang dipersiapkan untuk pemeliharaan atau biaya dasar aset.

B. Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan untuk menganalisis faktor-faktor yang diduga berpengaruh terhadap kebijakan dividendiantaranya adalah:

Wika dan Sugiartha (2014) meneliti tentang pengaruh profitabilitas, free cash flow, dan investment opportunity set terhadap dividend payout ratio studi pada perusahaan perbankan yang terdaftar di BEI. Hasil dari penelitian ini yaitu variabel profitabilitas berpengaruh positif dan signifikan terhadap DPR dan

25

menyimpulkan bahwa profitabilitas merupakan variabel utama dalam pengambilan keputusan pembagian dividen tunai. Sedangkan free cash flow dan IOS berpengaruh negatif terhadap DPR.

Saxena (1999) meneliti tentang faktor-faktor yang berpengaruh pada kebijakan perusahaan. Variabel independen yang digunakan dalam penelitian ini adalah pertumbuhan perusahaan, beta coefficient perusahaan, jumlah pemegang saham biasa pada perusahaan, insider ownership, dan investment opportunity set. Hasil dari penelitian ini variable growth, beta coefficient, investment opportunity set, dan insider ownership berhubungan negatif terhadap DPR, dan jumlah pemegang saham biasa memiliki hubungan positif terhadap DPR.

Chang dan Wang (2002) meneliti tentang dividend payout tendency in China listed companies. Penelitian ini menggunakan logistik model. Hasil penelitian ini adalah firm size, assets structure, business risk, capital size, ownership structure, agency cost, managerial efficiency, dan industry berpengaruh terhadap dividend payout ratio

Maria (2008) meneliti tentang Analisis Pengaruh Cash Ratio, Debt to Equity, Insider Ownership, Invesment Opportunity Set, dan Profitabilitas Terhadap Kebijakan Dividen Studi pada Perusahaan Automotive di BEI Tahun 2004-2006. hasil dari penelitian ini hanya variable cash ratio, IOS, dan ROA yang berpengaruh positif signifikan. Sedangkan DER berpengaruh negatif signifikan dan insider ownership tidak berpengaruh terhadap kebijakan dividen.

26

Siska Alfionita (2012) meneliti tentang pengaruh Insider Ownership, struktur modal dan pertumbuhan perusahaan terhadap dividend payout ratio pada perusahaan syariah yang terdaftar di BEI. Hasil penelitiannya menunjukkan insider ownership berpengaruh positif terhadap DPR, struktur modal berpengaruh negatif terhadap DPR, sedangkan pertumbuhan perusahaan berpengaruh positif terhadap DPR.

Suharli (2006) meneliti tentang Studi Empiris Mengenai Pengaruh Profitabilitas, dan Kesempatan Investasi Terhadap Jumlah Dividen Tunai dengan Likuiditas Sebagai Variabel Penguat (Studi pada Perusahaan yang Terdaftar di BEJ Periode 2002-2003). Kesimpulan dari penelitian ini adalah variabel independen yang digunakan yang memberikan hasil yang signifikan yaitu ROE dan likuiditas. Variabel independen lainnya tidak berpengaruh terhadap jumlah dividen tunai.

Yusdiningsih (2009) meneliti dengan judul “Pengaruh Free Cash Flow terhadap Dividend Payout Ratio”. Sampel penelitian ini adalah perusahaan manufaktur tertentu yang sesuai dengan penelitian pada periode tahun 2000-2002. Hasil penelitian ini adalah free cash flow berpengaruh terhadap dividend payout ratio.

C. Pengembangan Hipotesis

1. Pengaruh Profitabilitas Terhadap Dividend Payout Ratio

Pihak manajemen akan membayarkan dividen untuk menunjukkan sinyal mengenai keberhasilan suatu perusahaan dalam membukukan profit (Wirjolukito

27

et al., dalam Suharli, 2006). Maka dari itu profitabilitas penting diperlukan oleh perusahaan apabila hendak membayar dividen. Dalam penelitian ini profitabilitas perusahaan diukur menggunakan proksi ROE. Pertimbangan memilih proksi ROE karena ROE merupakan turunan dari ROI sehingga hasilnya dapat lebih menggambarkan profitabilitas perusahaan. Return On Equity merupakan tingkat pengembalian atas ekuitas pemilik perusahaan (Suharli, 2006). Ekuitas pemilik adalah jumlah modal sendiri, sehingga perhitungan ROE sebuah perusahaan dapat diperoleh melalui perbandingan antara laba bersih (EAT) dengan total equity (modal sendiri).

Return On Equity atau disebut juga rentabilitas usaha menunjukkan kemampuan perusahaan atau emiten dalam menghasilkan laba dengan memanfaatkan modal sendiri yang dimiliki perusahaan. Laba yang dimaksud disini adalah laba yang tersedia untuk para pemegang saham (earning for stockholders equity) atau laba setelah pajak (EAT). ROE adalah ukuran yang secara eksplisit mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan bagi investor. Perusahaan hanya akan meningkatkan dividen apabila laba perusahaan meningkat. Sehingga profitabilitas memiliki pengaruh positif terhadap dividend payout ratio. Sesuai dengan hasil penelitian yang dilakukan oleh Wika dan Sugiartha (2014) profitabilitas berpengaruh positif dan signifikan terhadap DPR. Dan hasil penelitian Suharli (2006) menyatakan bahwa ROE berpengaruh positif terhadap jumlah dividen tunai. Oleh karena itu, hipotesis yang diajukan dalam penelitian ini adalah:

28

2. Pengaruh Insider Ownership Terhadap Dividend Payout Ratio Insider ownership merupakan persentase saham yang dimiliki oleh direktur dan komisaris (Crutchley dan Hansen 1989, dalam Siska 2012). Sedangkan menurut Mohd et al., (1995) insider ownership merupakan pemilik perusahaan yang sekaligus menjadi pengelola perusahaan. Dengan adanya insider ownership pada suatu perusahaan berarti manajer mendapat kesempatan untuk terlibat dalam kepemilikan saham. Hal tersebut diharapkan akan menghasilkan kinerja yang baik bagi perusahaan.

Dengan kata lain, jika jumlah saham yang dimiliki insider meningkat, maka mereka akan bertindak dengan lebih hati-hati karena mereka ikut menanggung konsekuensi dari tindakan yang mereka lakukan (Jensen & Meckling, 1976). Apabila manajer telah bertindak dengan hati-hati dan maksimal maka akan menghasilkan laba yang maksimal juga terhadap perusahaan. Jika laba perusahaan besar maka dividen yang dibagikan juga cenderung besar.

Proporsi kepemilikan manajemen dalam perusahaan berpengaruh dalam menjalankan perusahaan dengan baik untuk memenuhi kepentingan pemegang saham yang notabene adalah mereka sendiri. Sehingga insider ownership memiliki pengaruh positif terhadap dividen payout ratio. Sesuai dengan hasil penelitian Siska (2012) dan Nugrahaini (2002) insider ownership berpengaruh positif terhadap dividend payout ratio. Oleh karena itu, hipotesis yang diajukan dalam penelitian ini adalah:

29

3. Pengaruh Investment Opportunity Set Terhadap Dividend Payout Ratio

Hipotesis pecking order (Myers dan Majluf 1984, dalam Hartono 2002) menyatakan bahwa suatu perusahaan yang profitable memiliki dorongan untuk membayar dividen yang relatif rendah karena dana internal lebih banyak digunakan untuk membiayai proyek-proyek investasinya. Ketika kondisi perusahaan baik biasanya pihak manajemen akan cenderung memilih melakukan investasi baru dibandingkan membayar dividen yang tinggi kepada pemegang saham. Dana yang seharusnya dapat dibayarkan sebagai dividen tunai digunakan untuk pembelian investasi yang dianggap lebih menguntungkan perusahaan, bahkan untuk mengatasi masalah underinvestment (Suharli, 2006).

Untuk semakin meningkatkan pertumbuhan perusahaan, perusahaan cenderung menggunakan dana yang berasal dari sumber internal dibandingkan dengan sumber eksternal (penerbitan saham atau obligasi) karena dana tersebut memiliki risiko dan biaya yang lebih rendah. Hal ini dapat menyebabkan penurunan dividen yang akan dibagikan kepada pemegang saham (Myers dan Majluf 1984, dalam Hartono 2002). Namun ketika perusahaan memiliki insider ownership yang tinggi maka dalam mengambil keputusan investasi perusahaan akan lebih hati-hati dan lebih mementingkan kepentingan para pemegang saham.

Gaver dan Gaver (1993) menyatakan bahwa karena IOS perusahaan terdiri dari proyek-proyek yang memberikan pertumbuhan bagi perusahaan, maka IOS dapat menjadi pemikiran sebagai prospek pertumbuhan bagi perusahaan. Dalam penelitian ini proksi untuk IOS yang digunakan yaitu book to market equity

30

(BVE/MVE) yang kemudian disempurnakan oleh Smith dan Watts (1992) dalam Kumar (2007).

Menurut Smith dan Watts (1992) dalam Kumar (2007), hubungan antara kebijakan investasi dengan kebijakan dividen dapat diidentifikasi melalui arus kas perusahaan. Bahkan bagi perusahaan yang sedang bertumbuh, peningkatan dividen dapat menjadi hal buruk karena perusahaan akan mengurangi rencana investasinya (Hartono, 1999). Sehingga investment opportunity set berpengaruh negatif terhadap dividend payout ratio. Sesuai dengan hasil penelitian Saxena (1995) investment opportunity set berpengaruh negatif terhadap dividend payout ratio. Dan penelitian Sunarto (2004) menunjukkan bahwa IOS berpengaruh signifikan terhadap dividend payout ratio. Oleh karena itu, hipotesis yang diajukan dalam penelitian ini adalah:

H3 : investment opportunity set berpengaruh negatif terhadap kebijakan dividen

4. Pengaruh Ukuran Perusahaan Terhadap Dividend Payout Ratio Smith dan Watts (1992) dalam Kumar (2007), menjelaskan bahwa dasar teori tentang pengaruh ukuran perusahaan terhadap dividend payout ratio sangat kuat. Perusahaan dengan aset yang besar dapat lebih cepat mendiversifikasikan hutang yang lebih besar dan menekan financial distress dibandingkan dengan perusahaan yang memiliki aset kecil. Perusahaan besar dengan akses pasar yang lebih baik seharusnya dapat membayar dividen dengan lebih tinggi kepada pemegang sahamnya, sehingga ukuran perusahaan dengan pembayaran dividen

31

perusahaan memiliki hubungan yang positif (Cleary, 1999). Dalam penelitian ini ukuran perusahaan memakai proksi melalui total aktiva.

Suatu perusahaan besar dan mapan akan mudah untuk menuju ke pasar modal. Karena kemudahan untuk berhubungan dengan pasar modal maka fleksibilitas perusahaan lebih besar dan kemampuan mendapatkan dana dalam jangka pendek lebih mudah. Perusahaan yang besar dapat mengusahakan pembayaran dividen lebih besar dibandingkan dengan perusahaan kecil (Chang dan Rhee, 1990 dalam Maria, 2008). Sesuai dengan penelitian yang dilakukan Chang dan Wang (2002) firm size berpengaruh positif terhadap dividend payout ratio. Hasil penelitian Puspita (2009) juga menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap dividend payout ratio. Oleh karena itu, hipotesis yang diajukan dalam penelitian ini adalah:

H4 : ukuran perusahaan berpengaruh positif terhadap kebijakan dividen

5. Pengaruh Free Cash Flow Terhadap Dividend Payout Ratio

Kondisi pasar mendorong perusahaan untuk mendistribusikan free cash flow kepada para pemegang saham atau muncul adanya risiko akan kehilangan kendali terhadap perusahaan. Menurut Ali dalam Jogiyanto (2003) menemukan bahwa earning response coefficients akan meningkat seiring dengan naiknya rasio pembayaran dividen terutama terhadap perusahaan yang mempunyai free cash flow besar.

Berdasarkan free cash flow hypothesis pada saat perusahaan memiliki kelebihan kas, maka akan digunakan untuk mendanai proyek yang memiliki Net Present Value (NPV) positif. Namun lebih baik apabila manajer menggunakan

32

free cash flow untuk dikembalikan kepada pemegang saham dalam bentuk dividen guna memaksimumkan kekayaan para pemegang saham perusahaan tersebut. Hal itu menunjukkan bahwa dividen dapat mengurangi agency cost karena mengurangi free cash flow yang tersedia bagi manajer. Sehingga free cash flow berpengaruh positif terhadap dividend payout ratio. Yusdiningsih (2009) menunjukkan bahwa free cash flow merupakan salah satu faktor penentu dividen yang penting. Dan penelitian Djumahir (2009) juga menyatakan bahwa free cash flow berpengaruh positif terhadap dividend payout ratio. Oleh karena itu, hipotesis yang diajukan dalam penelitian ini adalah:

H5 : free cash flow berpengaruh positif terhadap kebijakan dividen

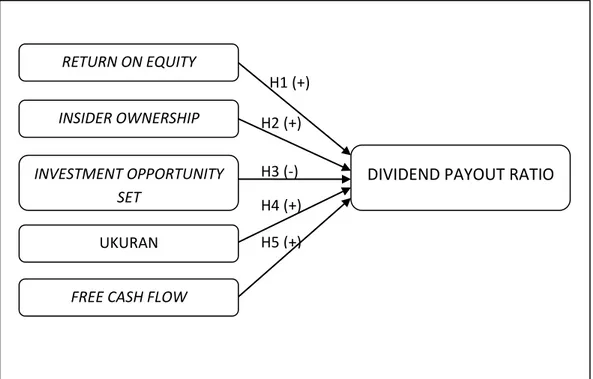

D. Kerangka Pemikiran

Dalam bagian ini disajikan kerangka pemikiran untuk menggambarkan hubungan antara variabel dependen dan variabel independen. Variabel dependen dalam penelitian ini adalah kebijakan dividen dengan proksi dividend payout ratio. Penelitian ini memilih profitabilitas, insider ownership, investment opportunity set, ukuran perusahaan, dan free cash flow sebagai variabel independen untuk menguji pengaruh masing-masing variabel independen terhadap dividend payout ratio.

Profitabilitas diukur dengan dengan proksi ROE. Meningkatnya profitabilitas dapat tercermin dengan meningkatnya return on equity. Profitabilitas dipilih karena Partington (1989) menyatakan bahwa profitabilitas adalah variabel

33

penting sebagai dasar yang dipakai oleh para manajer untuk pertimbangan dalam menentukan kebijakan dividen di Australia.

Insider ownership mempengaruhi dividend payout ratio karena informasi yang dimiliki oleh manajer mengenai rencana perusahaan di masa depan sangat lengkap dan membawa pengaruh yang besar untuk menetapkan kebijakan dividen. Adanya kepemilikan saham oleh pihak manajemen akan menimbulkan suatu pengawasan terhadap kebijakan-kebijakan yang diambil oleh manajer perusahaan. Sistem pengawasan dan pengendalian tersebut dapat menghambat manajer untuk membuat kebijakan sesuai dengan kepentingan pribadi.

Perusahaan besar yang memiliki akses pasar yang lebih baik seharusnya dapat membayar dividen yang lebih tinggi kepada pemegang saham. Perusahaan besar juga mempunyai akses mudah untuk berhubungan dengan pasar modal, yang berarti fleksibilitas menjadi lebih besar dan memiliki kemudahan untuk mendapatkan dana dalam jangka pendek. Sehingga perusahaan yang besar dapat mengusahakan pembayaran dividen yang lebih besar dibandingkan dengan perusahaan kecil.

Free cash flow sangat mempengaruhi kebijakan dividen suatu perusahaan, dimana jika free cash flow meningkat, maka hal ini menunjukkan kemampuan perusahaan dalam membayar dividen juga akan meningkat. Sehingga meningkatnya free cash flow juga akan meningkatkan harapan dividen yang diterima oleh para investor.

34

Variabel independen profitabilitas, insider ownership, ukuran perusahaan, dan cash flow memiliki pengaruh yang positif terhadap dividend payout ratio. Sedangkan pengaruh yang negatif berasal dari variabel investment opportunity set karena tingkat pertumbuhan yang tinggi akan sejalan dengan penurunan dividen. Pertumbuhan penjualan yang tinggi dalam suatu perusahaan diharapkan memiliki kesempatan investasi yang tinggi pula. Untuk meningkatkan pertumbuhan penjualan, suatu perusahaan memerlukan dana besar yang lebih baik dibiayai dari sumber internal yang akan menyebabkan pembayaran dividen berkurang.

Gambar 1.1 Kerangka Pemikiran INSIDER OWNERSHIP INVESTMENT OPPORTUNITY SET UKURAN PERUSAHAAN USAHAAN FREE CASH FLOW RETURN ON EQUITY

DIVIDEND PAYOUT RATIO H1 (+)

H2 (+) H3 (-) H4 (+) H5 (+)