1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan pasar keuangan global yang sangat cepat dan semakin terintegrasi telah mengakibatkan pasar obligasi memainkan peranan penting sebagai alternatif sumber dana dalam pertumbuhan ekonomi dunia saat ini (Ahmad et al., 2009). Banyak pemerintahan di dunia yang memanfaatkan pasar obligasi secara aktif sebagai sumber utama untuk pembiayaan jangka panjang dalam memperkuat sistem keuangan negara dan untuk mengurangi kerentanan dalam krisis keuangan di masa depan (Kumar, 2012), salah satunya adalah Indonesia.

Krisis keuangan Asia yang melanda Indonesia pada tahun 1997-1998 menjadi pemicu kenaikan jumlah nominal utang pemerintah Indonesia (DJPU, 2014). Utang pemerintah Indonesia terdiri dari beberapa jenis, yaitu (1). pinjaman, baik pinjaman luar negeri maupun pinjaman dalam negeri, (2). Surat Berharga Negara (SBN) dalam rupiah dan valuta asing. Direktorat Jenderal Pengelolaan Utang (DJPU, 2014) menyatakan bahwa sejak tahun 2005, SBN menjadi instrumen utama pembiayaan Anggaran Pendapatan dan Belanja Negara (APBN). Kenaikan SBN pada periode 2008–2013 antara lain untuk refinancing utang lama yang jatuh tempo. Refinancing dilakukan dengan utang baru yang mempunyai terms and conditions yang lebih baik.

Peningkatan SBN sebagian besar didukung oleh peningkatan posisi Surat Utang Negara (SUN). SUN tidak hanya diterbitkan dalam rupiah, tetapi

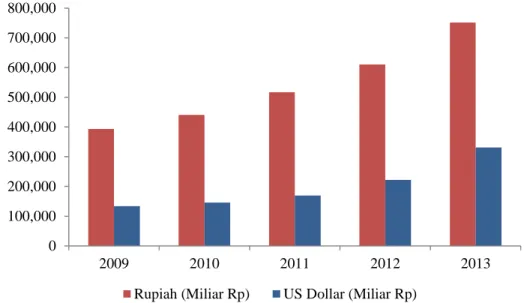

2 juga dalam valuta asing. Pada denominasi rupiah, peningkatan SUN sebagian besar didukung oleh peningkatan posisi obligasi negara dengan fixed coupon rate. Posisi obligasi negara dengan fixed coupon rate meningkat dari Rp 393.543 miliar pada Desember 2009 menjadi Rp 751.272 miliar pada Desember 2013 (DJPU, 2014). Sedangkan denominasi valuta asing, posisi SUN terbesar berada pada SUN dengan denominasi US dollar sebesar Rp 133.480 pada Desember 2009 menjadi Rp 330.809 miliar pada Desember 2013 (DJPU, 2014). Perkembangan posisi obligasi negara Indonesia berdenominasi rupiah dengan fixed coupon rate dan berdenominasi US dollar dapat dilihat pada Gambar 1.1.

Gambar 1.1 Perkembangan Posisi Obligasi Negara Indonesia Berdenominasi Rupiah dengan Fixed Coupon Rate dan Berdenominasi US Dollar Sumber: Profil Utang Pemerintah Pusat, Direktorat Jenderal Pengelolaan Utang, 2014

Peningkatan obligasi negara Indonesia tidak hanya dimanfaatkan oleh pemerintah Indonesia sebagai instrumen utama pembiayaan APBN, tetapi juga dimanfaatkan oleh investor sebagai salah satu alternatif investasi. Investor

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 2009 2010 2011 2012 2013

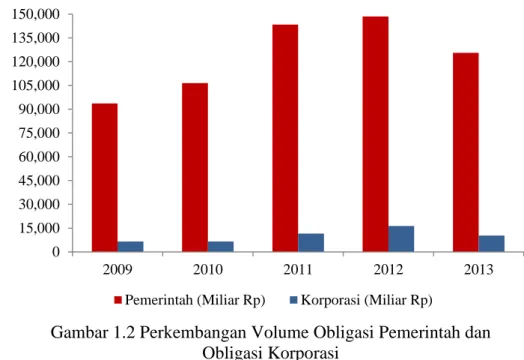

3 melakukan investasi pada obligasi pemerintah karena merupakan bentuk investasi yang bebas risiko dengan ranking kredit tertinggi di bandingkan dengan obligasi lain dalam negara yang sama, maka dari itu investasi pada obligasi pemerintah lebih konservatif dibandingkan dengan investasi pada saham (Chee dan Fah, 2013). Meskipun investasi pada obligasi pemerintah termasuk ke dalam bentuk investasi yang konservatif tetapi tetap menarik bagi investor. Hal ini dapat dilihat dari peningkatan volume obligasi pemerintah dibandingkan obligasi korporasi pada lima tahun terakhir. Gambar 1.2 menunjukkan perkembangan volume obligasi pemerintah dibandingkan dengan obligasi korporasi dari tahun 2009 hingga tahun 2013.

Gambar 1.2 Perkembangan Volume Obligasi Pemerintah dan Obligasi Korporasi

Sumber: CEIC, 2014

Selain itu, obligasi negara Indonesia yang diterbitkan dalam beberapa mata uang, seperti rupiah dan US dollar juga dapat dijadikan alternatif investasi oleh investor. Investor dapat melakukan investasi sesuai dengan preferensinya,

0 15,000 30,000 45,000 60,000 75,000 90,000 105,000 120,000 135,000 150,000 2009 2010 2011 2012 2013

4 dimana investor dapat memilih salah satu atau bahkan kedua jenis obligasi negara tersebut.

Peningkatan obligasi negara Indonesia tidak hanya mampu menyerap dana dari investor domestik tetapi juga investor asing. Berdasarkan data dari Direktorat Jenderal Pengelolaan Utang (DJPU, 2014), kepemilikan investor domestik atas obligasi negara pada tahun 2013 meningkat sebesar 35% dibandingkan dengan tahun 2009. Selanjutnya, kepemilikan investor asing atas obligasi negara pada tahun 2013 meningkat sebesar 110% dibandingkan dengan tahun 2009. Data ini menunjukkan bahwa obligasi negara Indonesia menjadi semakin menarik bagi investor, terutama investor asing.

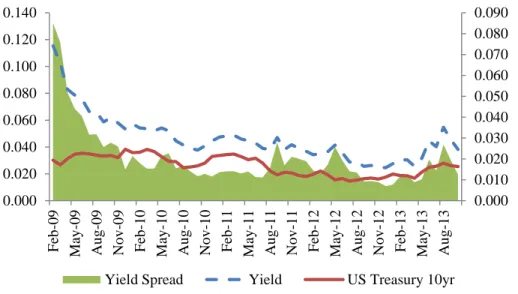

Kepemilikan obligasi negara yang semakin meningkat, baik oleh investor domestik maupun asing, akan mendorong fluktuasi yield obligasi. Fluktuasi yield obligasi akan sejalan dengan fluktuasi harga obligasi sebagai hasil dari mekanisme permintaan dan penawaran. Fluktuasi yield obligasi juga akan sejalan dengan fluktuasi pada yield spread obligasi negara Indonesia. Gambar 1.3 dan Gambar 1.4 menyajikan fluktuasi yield spread obligasi negara Indonesia berdenominasi rupiah dan US dollar. Fluktuasi yield spread obligasi dapat dimanfaatkan oleh pemerintah untuk pengambilan kebijakan. Apabila pemerintah dapat mengetahui faktor-faktor yang mempengaruhi perubahan

yield spread, maka diharapkan pemerintah juga dapat menentukan kapan

melakukan refinancing, menerbitkan utang baru, dan juga menentukan maturitas terbaik dari surat utang yang dikeluarkan. Fluktuasi yield spread tidak hanya dapat dimanfaatkan oleh pemerintah, tetapi juga oleh investor.

5 Investor dapat memanfaatkan fluktuasi yield spread sebagai pedoman dalam menilai obligasi (Ahmad et al., 2009). Investor diharapkan dapat menilai obligasi dengan tepat apabila mengetahui faktor-faktor yang menyebabkan perubahan yield spread obligasi negara Indonesia, baik yang berdenominasi rupiah maupun US dollar.

Gambar 1.3 Yield Spread Obligasi Negara Indonesia Berdenominasi Rupiah Sumber: Bloomberg, Data Diolah

Gambar 1.4 Yield Spread Obligasi Negara Indonesia Berdenominasi US Dollar Sumber: Bloomberg, Data Diolah

0.000 0.002 0.004 0.006 0.008 0.010 0.012 0.014 0.016 0.018 0.000 0.020 0.040 0.060 0.080 0.100 0.120 Au g -0 9 No v -0 9 Feb -1 0 Ma y -1 0 Au g -1 0 No v -1 0 Feb -1 1 Ma y -1 1 Au g -1 1 No v -1 1 Feb -1 2 Ma y -1 2 Au g -1 2 No v -1 2 Feb -1 3 May -1 3 Au g -1 3

Yield Spread Yield Yield SUN Indonesia 10yr

0.000 0.010 0.020 0.030 0.040 0.050 0.060 0.070 0.080 0.090 0.000 0.020 0.040 0.060 0.080 0.100 0.120 0.140 Feb -0 9 May -0 9 Au g -0 9 No v -0 9 Feb -1 0 Ma y -1 0 Au g -1 0 No v -1 0 Feb -1 1 Ma y -1 1 Au g -1 1 No v -1 1 Feb -1 2 Ma y -1 2 Au g -1 2 No v -1 2 Feb -1 3 Ma y -1 3 Au g -1 3

6 Terdapat beberapa penelitian sebelumnya yang menganalisis faktor-faktor yang mempengaruhi perubahan yield spread obligasi, seperti yang dilakukan Fah (2008), Ahmad et al. (2009), Kumar (2012), dan Chee dan Fah (2013). Berdasarkan beberapa penelitian tersebut, didapatkan bahwa terdapat berbagai faktor yang mempengaruhi yield spread obligasi, seperti tingkat suku bunga, inflasi, Credit Default Swap (CDS), perubahan kurs, pertumbuhan produk domestik bruto (PDB), dan jumlah uang yang beredar.

Penelitian mengenai faktor-faktor yang mempengaruhi yield spread obligasi telah banyak dilakukan sebelumnya, namun sebagian besar penelitian tersebut dilakukan di luar Indonesia. Sebaliknya, di Indonesia penelitian ini belum banyak dilakukan, terutama mengenai obligasi negara Indonesia. Oleh karena itu, penulis menganggap bahwa penelitian mengenai faktor-faktor yang mempengaruhi yield spread obligasi negara Indonesia masih relevan untuk dilakukan. Penelitian ini diharapkan dapat menjadi masukan bagi pemerintah dalam pengambilan kebijakan yang berkaitan dengan penerbitan surat utang serta menjadi masukan bagi investor dalam pengambilan keputusan investasi.

1.2 Rumusan Masalah

Investor dan pemerintah menghadapi kesulitan dalam menganalisis tren pasar obligasi pemerintah (Chee dan Fah, 2013). Meskipun saat ini obligasi negara Indonesia terus mengalami peningkatan, tetapi tidak diketahui secara mendalam penyebab dari perubahan yield spread. Istilah yield spread mengacu pada perbedaan yield antara dua obligasi (Ahmad et al., 2009).

7 Batten et al. (2006) menemukan bahwa tingkat pertumbuhan negara, tingkat inflasi, tingkat suku bunga, dan indeks harga saham merupakan variabel-variabel yang paling mampu menjelaskan perubahan yield spread obligasi. Selanjutnya, Chee dan Fah (2013) menyatakan bahwa risiko perubahan kurs dan risiko inflasi merupakan faktor-faktor yang mempengaruhi yield obligasi. Berdasarkan penelitian yang telah dilakukan sebelumnya, dan temuan-temuan lainnya, penulis menggunakan suku bunga BI rate, inflasi Indonesia, inflasi Amerika, Credit Default Swap (CDS) Indonesia berjangka watu 10 tahun, perubahan kurs US dollar terhadap rupiah,

dan return Indeks Harga Saham Gabungan (IHSG) sebagai faktor-faktor yang

dapat mempengaruhi yield spread obligasi negara Indonesia, baik yang berdenominasi rupiah maupun US dollar. Faktor-faktor yang mempengaruhi perubahan yield spread obligasi negara Indonesia merupakan salah satu isu yang menarik untuk diteliti karena investor menggunakan yield spread sebagai

benchmark dalam menilai sebuah obligasi (Ahmad et al., 2009).

1.3 Pertanyaan Penelitian

Berdasarkan rumusan penelitian di atas, maka pertanyaan dalam penelitian ini adalah:

1. Apakah tingkat suku bunga, Credit Default Swap (CDS) Indonesia 10 tahun, inflasi Indonesia, inflasi Amerika, perubahan kurs US dollar terhadap rupiah, dan return Indeks Harga Saham Gabungan (IHSG)

8 berpengaruh secara simultan dan parsial terhadap yield spread obligasi negara Indonesia berdenominasi rupiah?

2. Apakah tingkat suku bunga, Credit Default Swap (CDS) Indonesia 10 tahun, inflasi Indonesia, inflasi Amerika, perubahan kurs US dollar terhadap rupiah, dan return Indeks Harga Saham Gabungan (IHSG) berpengaruh secara simultan dan parsial terhadap yield spread obligasi negara Indonesia berdenominasi US dollar?

1.4 Tujuan Penelitian

Berdasarkan pertanyaan penelitian yang telah disebutkan di atas, maka tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh tingkat suku bunga, Credit Default Swap (CDS) Indonesia 10 tahun, inflasi Indonesia, inflasi Amerika, perubahan kurs US dollar terhadap rupiah, dan return Indeks Harga Saham Gabungan (IHSG) baik secara simultan maupun parsial terhadap yield spread obligasi negara Indonesia berdenominasi rupiah.

2. Menganalisis pengaruh tingkat suku bunga, Credit Default Swap (CDS) Indonesia 10 tahun, inflasi Indonesia, inflasi Amerika, perubahan kurs US dollar terhadap rupiah, dan return Indeks Harga Saham Gabungan (IHSG) baik secara simultan maupun parsial terhadap yield spread obligasi negara Indonesia berdenominasi US dollar.

9

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat pada berbagai pihak, seperti:

1. Bagi akademisi, penelitian ini diharapkan dapat membantu pengembangan-pengembangan teori, terutama mengenai pasar modal khususnya obligasi. Penelitian ini juga diharapkan dapat dijadikan bahan pertimbangan untuk penelitian selanjutnya.

2. Bagi investor, penelitian ini diharapkan dapat membantu investor dalam memahami faktor-faktor yang mempengaruhi yield spread obligasi, sehingga dapat membantu pengambilan keputusan investasi.

3. Bagi pemerintah, penelitian ini diharapkan dapat menjadi masukan dalam pengambilan kebijakan terkait dengan penerbitan surat utang dengan mempertimbangkan berbagai faktor yang akan mempengaruhi yield.

1.6 Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah sebagai berikut: 1. Penelitian ini dilakukan pada rentang waktu dari 2009-2013.

2. Penelitian ini menggunakan obligasi negara Indonesia dalam denominasi rupiah dan US dollar yang diterbitkan pada tahun 2009 dan belum jatuh tempo pada saat penelitian dilakukan.

3. Penelitian menggunakan enam variabel independen, yaitu tingkat suku bunga Indonesia yang diwakili oleh BI rate, tingkat inflasi Indonesia, tingkat inflasi Amerika, Credit Default Swap (CDS) pemerintah Indonesia

10 10 tahun, perubahan kurs US dollar terhadap rupiah, return Indeks Harga Saham Gabungan (IHSG).

1.7 Sistematika Tesis

Penulisan tesis terbagi ke dalam lima bab, dengan rincian masing-masing bagian sebagai berikut.

BAB I: PENDAHULUAN

Bab pertama ini terdiri dari tujuh bagian. Bagian pertama menguraikan latar belakang masalah yang dibahas dalam penelitian ini. Bagian kedua menjelaskan rumusan masalah. Bagian ketiga menyatakan pertanyaan penelitian yang harus dijawab dalam penelitian ini. Bagian keempat menjelaskan tujuan penelitian. Bagian kelima memaparkan manfaat penelitian. Bagian keenam menyatakan ruang lingkup penelitian.Bagian menyajikan sistematika penulisan.

BAB II: TINJAUAN PUSTAKA

Bab kedua ini terbagi ke dalam tiga bagian utama. Bagian pertama menjelaskan mengenai tinjauan pustaka yang digunakan dalam penelitian ini. Tinjauan pustaka yang digunakan adalah mengenai pasar modal dan obligasi, istilah obligasi, obligasi negara, yield obligasi, yield dan harga obligasi, yield

spread, penjelasan mengenai faktor-faktor yang mempengaruhi obligasi dan

pemaparan hasil penelitian yang telah dilakukan sebelumnya yang berhubungan dengan penelitian ini. Bagian kedua merupakan pemaparan

11 pengembangan hipotesis yang akan dibuktikan dalam penelitian ini. Bagian ketiga menjelaskan perbedaan penelitian ini dengan penelitian terdahulu. BAB III: METODE PENELITIAN

Bab ketiga ini terdiri dari beberapa bagian. Bagian pertama menjelaskan secara umum rancangan penelitian. Bagian kedua menjelaskan definisi operasional mengenai variabel dependen dan variabel independen yang digunakan dalam penelitian. Bagian ketiga menjelaskan populasi dan sampel yang digunakan dalam penelitian. Bagian keempat menjelaskan metode pengumpulan data. Bagian kelima menjelaskan tahapan pengolahan data yang digunakan sebagai alat analisis dalam penelitian.

BAB IV: HASIL PENGUJIAN DAN PEMBAHASAN

Bab keempat terdiri dari tiga bagian. Bagian pertama menjelaskan deskripsi data penelitian secara umum, seperti karakteristik data dan volatilitas data. Bagian kedua menjelaskan hasil pengujian terhadap hipotesis yang telah ditentukan sebelumnya. Bagian ketiga merupakan pembahasan hasil hipotesis, baik dari aspek makroekonomi secara umum maupun dari aspek finansial secara khusus.

BAB V: SIMPULAN, KETERBATASAN, DAN REKOMENDASI

Bab kelima terdiri dari tiga bagian. Bagian pertama memaparkan simpulan yang didapatkan dari penelitian. Bagian kedua menjelaskan keterbatasan yang dihadapi penulis ketiga melakukan penelitian. Bagian ketiga memaparkan rekomendasi yang dapat diajukan penulis yang mengacu kepada simpulan dan keterbatasan dalam penelitian.