Jur nal Riset Manajemen dan Bi snis (JRMB) Fakul tas Ekonomi UNIAT Vol.3, No.1, Febr uar i 2018: 91 - 100 P-ISSN 2527–7502 E-ISSN 2581-2165

PENGARUH

DANA

PERIMBANGAN,

DANA

SISA

LEBI H

PERHITUNGAN ANGGARAN (SI LPA) DAN PENDAPATAN ASLI

DAERAH TERHADAP BELANJA MODAL DAN DAMPAKNYA PADA

PERTUMBUHAN EKONOMI

Nur mala Sar i1*, Gustian Djuanda2 , Sarwani3 1,2,3

Magi ster Manajemen, Univer si tas Pamulang, Banten, Indonesia

1.

Pendahuluan

Semenjak diber lakukannya otonomi daer ah melalui Undang-Undang No.32 Tahun 2004 tentang Pemer intah Daer ah mer upakan kesempat an yang sangat baik bagi Pemer int ah Daer ah untu k membukt i kan kemampuannya dal am mel aksanakan kewenangan yang menjadi hak daer ah. Maju atau tidaknya suatu daer ah sangat ditentukan oleh kemampuan dan kemauan untuk melaksanakannya.Pemer intah Daer ah bebas ber kr easi dan ber ekspr esi dalam r angka membangun daer ahnya, t entu saja dengan tidak melanggar ketentuan hukum yait u per undang-undangan.

Beber apa per masalahan timbul dalam aspek dana per i mbangan ser ing menjadi temuan pemer iksaan. Pokok-pokok per masalahan ter kait pola al okasi dipapar kan secar a jelas dalam Grand Design Desentr ali sasi Fi skal Indonesia, yai tu ter letak pada for mula alokasi Dana Bagi Hasil , dasar ni lai penetapan bagi hasil , pemanfaat an Dana Bagi Hasi l di daer ah, ser ta mekanisme penyal ur an Dana Bagi Hasi l di daer ah.Pengalokasian dana per imbangan khususnya Dana Alokasi Umum (DAU) lebih banyak ter ser ap untuk biaya pegaw ai padahal tujuan dar i pengal okasian dana alokasi umum adalah untuk mengur angi atau menutup fiscal gap daer ah, sehingga daer ah mampu memenuhi kebutuhan ber dasar kan pr ior it as ter t entu dan mendor ong kemajuan di daer ah.Menyangkut masal ah t r ansfer Dana Alokasi Khusus (DAK) daer ah diwajibkan untuk menyediakan dana pendamping sekur ang-kur angnya 10% dar i dana alokasi khusus dan apabil a daer ah tidak dapat menyedi akan dana pendamping maka dana alokasi khusus tidak dapat dicair kan.

Untuk dana Sisa Lebih Per hitungan Anggar an ( SiLPA) di Kota Depok dar i Januar i sampai Agustus 2015 mencapai Rp 600 mili ar . Hal ter sebut mengakibatkan penyer apan anggar an menjadi kur ang optimal dan alokasi anggar an tahun 2016 untuk Kota Depok ter ancam dikur angi.

Untuk Pendapatan Asli Daer ah di Kota Depok masi h t er dapat kendala di ant ar anya masih kur angnya kesadar an masyar akat unt uk membayar pajak daer ah ter ut ama masyar akat pr ibumi.

Kendala dalam pengal okasian belanja modal yang ser ing ter jadi adalah adanya per bedaan nominal har ga yang dianggar kan untuk belanja modal ti dak sesuai dengan nominal har ga r iil di lapangan cont oh dal am pembel ian t anah selai n masalah itu juga ser ing t er dapat per bedaan jeni s spesifikasi pembelian asset mi sal nya dal am pembeli an kendar aan oper asional . Sedangkan per masalahan mendesak yang har us seger a dibenahi oleh Pemer int ah Kota Bogor adalah pengembangan dan per baikan jar i ngan i nfr astr uktur dan tr anspor t asi , peni ngkat an per tumbuhan ekonomi.

2.

Kajian Pustaka dan Hipotesis

Penger t ian dana per i mbangan Menur ut UU Nomor 33 tahun 2004 adalah dana yang ber sumber dar i pener imaan Anggar an Pendapat an dan Belanja Negar a (APBN) yang dialokasikan kepada daer ah untuk membi ayai kebutuhan daer ah dalam r angka pelaksanaan desentr ali sasi .

Dana sisa lebih per hitungan anggar an (Si LPA) menur ut Per atur an Menter i Dal am Neger i No. 13 Tahun 2006 adalah selisih lebih r ealisasi pener imaan dan pengeluar an anggar an selama satu per iode anggar an. Pendapat an Asli Daer ah yang menur ut UU RI No. 28 Tahun 2009 adalah sumber keuangan daer ah yang digali dar i wilayah daer ah yang ber sangkut an yang t er dir i dar i hasil pajak daer ah, hasi l r etr ibusi daer ah, hasil pengelolaan kekayaan daer ah yang dipisahkan dan l ai n-l ain pendapatan asl i daer ah yang sah.

Belanja modal menur ut Sony dkk (2008:101) adalah pengeluar an yang di lakukan dalam r angka pembeli an/ pengadaan at au pembangunan asset tetap ber w ujud yang mempunyai nilai manfaat l ebih dar i 12 bulan untuk digunakan dal am kegiatan pemer int ahan, seper ti dalam bentu k tanah, per alatan dan mesin, gedung, dan bangunan, jalan, i r igasi , jar ingan dan asset tetap lainnya.

sebelumnya. Dengan demikian, penger tian per tumbuhan ekonomi dapat diar tikan sebagai kenaikan kapasitas pr oduksi bar ang dan jasa secar a fisik dalam kur un waktu ter tent u.Salah satu indi kator penti ng untuk mengetahui kondisi ekonomi di suatu daer ah dalam suatu per iode ter tentu di tunjukkan oleh dat a Pr oduk Domestik Regional Br uto (PDRB), baik at as dasar har ga yang ber laku atau at as dasar har ga konst an.

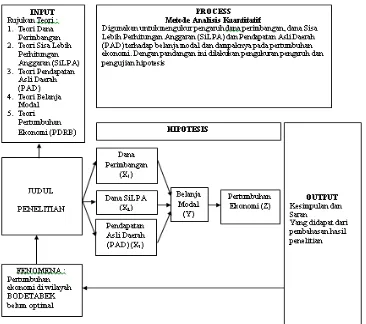

Gambar 1. Kerangka Pemikiran

Didalam mer umuskan hipotesis peneliti an, penulis mengacu kepada beber apa penel iti yai tu,peneliti an Sor oga (2015) menyat akan bahw a Dana Alokasi Umum (DAU) tidak mempunyai pengar uh ter hadap per tumbuhan ekonomi .Sedangkan var iabel kiner j a keuangan ber pengar uh signi fikan ter hadap posi tif ter hadap var iabel per tumbuhan ekonomi.Vari abel Dana Alokasi Umum (DAU) mempunyai pengar uh signi fikan positi f ter hadap belanja modal dan var iabel kiner j a keuangan mempunyai pengar uh positif signifi kan t ehadap var iabel belanja modal .Selanjut nya var i abel belanja modal memil iki pengar uh positi f si gnifikan ter hadap var iabel per tumbuhan ekonomi di Sulawesi Tenggar a.

pada alokasi belanja modal.Al okasi belanja modal ber pengar uh posit if si gnifi kan ter hadap per tumbuhan ekonomi.

Hasil penel itian Ar son Abdul Rasyi d Nunu (2015) menyat akan bahw a Dana Alokasi Umum (DAU) tidak mempunyai pengar uh ter hadap per tumbuhan ekonomi.Kiner ja keuangan (r eali sasi Pendapat an Asl i Daer ah) ber pengar uh si gnifikan positi f ter hadap per tumbuhan ekonomi .Dana Al okasi Umum (DAU) mempunyai pengar uh si gnifikan positi f ter hadap belanja modal.Kiner ja keuangan mempunyai pengar uh posi tif t er hadap bel anja modal .Bel anja modal memili ki pengar uh positi f si gnifikan t er hadap per tumbuhan ekonomi di Sulawesi Tenggar a.

Hasil penel itian Juwari , Djoko Setyadi dan Yana Ulfah (2015) menyat akan bahw a ber dasar kan hasil analisis jal ur , bahwa var i abel bebas yang ber pengar uh signifi kan secar a tidak langsung ter hadap per tumbuhan ekonomi melalui belanja daer ah pada Kabupaten/ Kota di wil ayah Kali mantan adalah pajak dan r etr ibusi . Sedangkan var iabel bebas yang ber pengar uh tidak signi fikan secar a ti dak langsung ter hadap per tumbuhan ekonomi mel al ui belanja daer ah pada Pemer intah Kabupat en/ Kota di wi layah Kal imatan adalah Dana Alokasi Khusus (DAK). Pajak dana r etr ibusi ser ta Dana Al okasi Umum (DAU) dan Dana Alokasi Khusus (DAK) ter hadap belanj a daer ah mempengar uhi peningkatan per t umbuhan ekonomi pada Kabupaten/ Kot a di wil ayah Kalimant an.

Hasil peneli tian Fr ansisca ( 2010) menyatakan bahwa Dana Alokasi Umum (DAU) ber pengar uh positi f secar a si gnifikan ter hadap belanja daer ah.Pendapat an Asli Daer ah ber pengar uh positi f secar a signi fikan ter hadap bel anja daer ah. Pengar uh Dana Alokasi Umum (DAU) ter hadap bel anja daer ah l ebih besar dar i pada pengar uh Pendapatan Asli Daer ah t er hadap bel anja daer ah.

Ber dasar kan hasil penelitian ter sebut hipot esi s yang dapat disi mpulkan adalah : HA1 : Diduga ada pengar uh dana per i mbangan ter hadap belanja modal .

HA2 : Diduga ada pengar uh dana Sisa Lebih Per hitungan Anggar an ( SiLPA) ter hadap belanj a modal.

HA3 : Diduga ada pengar uh Pendapatan Asli Daer ah (PAD) ter hadap belanja modal.

HA4 : Di duga ada pengar uh dana per i mbangan, dana Sisa Lebih Per hitungan Anggar an (SiLPA) dan Pendapat an Asl i Daer ah (PAD) ter hadap bel anja modal.

HA5 : Diduga ada pengar uh belanja modal ter hadap per tumbuhan ekonomi.

3.

Metode Penelitian

Metode penelit ian dalam peneli tian ini adal ah metode peneli tian kuantitatif. Dat a yang di gunakan ber upa data sekunder yang ber upa dat a dana per imbangan, dana Sisa Lebi h Per hitungan Anggar an (SiLPA), Pendapatan Asl i Daer ah (PAD), belanja modal dan dat a Pr oduk Domest ik Regional Br uto (PDRB) yang ter di r i dar i PDRB at as dasar har ga ber laku dan PDRB at as dasar har ga konst an di wilayah Bodet abek per i ode 2006 s/ d 2015.

4.

Hasil Penelitian dan Pembahasan

4.1. Hasil Penelitian

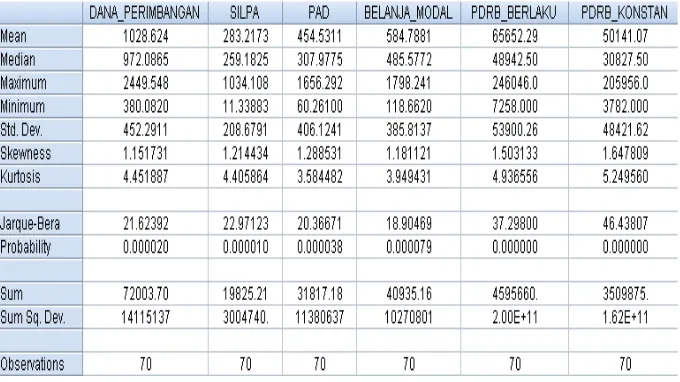

Tabel 1. Hasil Statistik Deskriptif Wilayah Bodetabek ( dalam milyaran rupiah)

Sumber : Data diolah dengan Eviews ver si 9

Ber dasar kan Tabel 1 hasi l st at istik deskr i pti f wilayah Bodetabek, dapat dijel askan sebagai ber i kut : 1. Mean dana per i mbangan sebesar Rp 1.028.000.000.000,624 dan median sebesar Rp

972.000.000.000,0865. Nilai maximum dar i dat a sebesar Rp 2.449.000.000.000,548 dan nilai mini mum sebesar Rp 380.000.000.000,0820.

2. Mean dana Sisa Lebih Per hi tungan Anggar an (SiLPA) sebesar Rp 283.000.000.000,2173 dan median sebesar Rp 259.000.000.000,1825. Nilai maxi mum dar i data sebesar Rp 1.034.000.000.000,108 dan nilai minimum sebesar Rp 11.000.000.000,33883.

3. Mean Pendapat an Asli Daer ah (PAD) sebesar Rp 454.000.000.000,7881 dan median sebesar Rp 485.000.000.000,5772. Nilai maximum dar i data sebesar Rp 1.798.000.000.000,241 dan nilai minimum sebesar Rp 118.000.000.000,662.

4. Mean Pendapat an Asli Daer ah (PAD) sebesar Rp 454.000.000.000,7881 dan median sebesar Rp 485.000.000.000,5772. Nilai maximum dar i data sebesar Rp 1.798.000.000.000,241 dan nilai minimum sebesar Rp 118.000.000.000,662.

5. Mean PDRB atas dasar har ga ber l aku sebesar Rp 65.652.000.000.000,29 dan median sebesar Rp 48.942.000.000.000,5. Nilai maximum dar i dat a sebesar Rp 246.046.000.000.000 dan nilai minimum sebesar Rp 7.258.000.000.000.

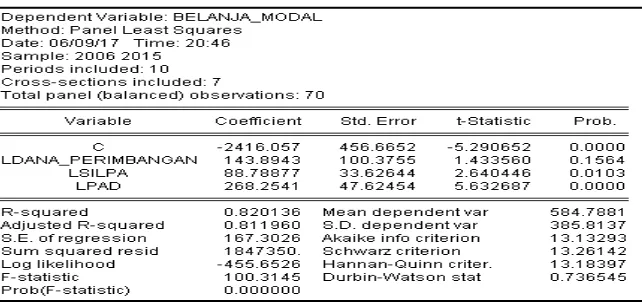

Tabel 2. Hasil Uji Regresi Data Panel Secara Parsial dan Simultan Pengaruh Dana Perimbangan, Dana ( SiLPA) dan PAD Terhadap Belanja Modal

Sumber : Data diolah dengan Eviews ver si 9

Ber dasar kan Tabel 2 hasi l uji r egr esi data panel pengar uh dana per i mbangan, Si LPA, PAD ter hadap bel anja modal, dapat dijelaskan sebagai ber ikut :

1. Hasil pr obabili tas t hitung dar i var iabel bebas log dana per imbangan sebesar 0,1564> 0,05 sedangkan t -tabel dengan α = 5% dan df = (n-k) 70-4 = 66, maka t-tabel (0,05 ; 66) = 1.66827, sehingga t-hitung 1.433560 < t-t abel 1.66827. Jadi H0 di teri ma dan H1 dit ol ak, sehinggga var iabel bebas dana per imbangan t idak ber pengar uh signi fikan ter hadap var iabel ter ikat bel anja modal.

2. Hasil pr obabil itas t hitung dar i var iabel bebas dana Si sa Lebih Per hi tungan Anggar an (SiLPA) sebesar 0,0103< 0,05 sedangkan t- tabel dengan α = 5% dan df = (n-k) 70-4 = 66, maka t-tabel (0,05 ; 66) = 1.66827, sehi ngga t-hitung 2.640446 > t-t-tabel 1.66827. Jadi H0 dit ol ak dan H1 di teri ma, sehinggga var iabel bebas dana Sisa Lebih Per hitungan Anggar an (SiLPA) ber pengar uh si gnifi kan ter hadap var iabel ter ikat belanja modal.

3. Hasil pr obabi litas t hi tung dar i var iabel bebas Pendapatan Asl i Daer ah ( PAD) sebesar 0,0000< 0,05 sedangkan t- tabel dengan α = 5% dan df = (n-k) 70-4 = 66, maka t-t abel (0,05 ; 66) = 1.66827, sehi ngga t-hitung 5.632687 > t-tabel 1.66827. Jadi H0 ditolak dan H1 di ter ima, sehinggga var iabel bebas Pendapat an Asli Daer ah ( PAD) ber pengar uh signifikan ter hadap var iabel ter ikat belanja modal .

4. Hasil F hitung sebesar 100.3145. Sedangkan F- tabel dengan α = 5%, df1 = (k-1) 4-1 = 3 dan df2 = (n-k) 70-4 = 66 maka F-tabel = 2.74, sehingga F-hitung 100.3145 > F-tabel 2.74. Kemudian dapat juga di lihat dar i nilai pr obabili tas F-hitung sebesar 0,00< 0.05. Jadi H0 di tol ak dan H1 diter ima, hal ini ber ar ti bahwa secar a simultan var i abel dana per imbangan, dana Si sa Lebih Per hi tungan Anggar an (SiLPA) dan Pendapat an Asli Daer ah (PAD) secar a ber sama-sama (si mul tan) ber pengar uh si gnifi kan ter hadap bel anja modal.

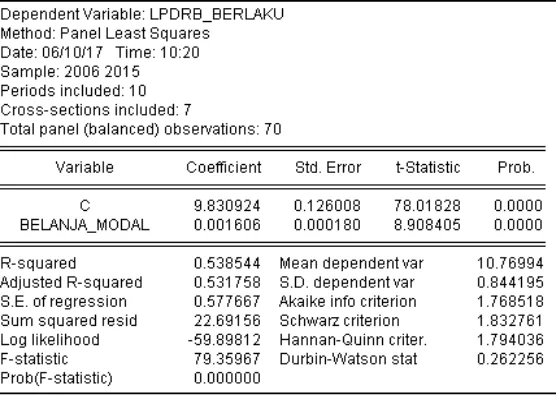

Tabel 3. Hasil Uji Regresi Data Panel Pengaruh Belanja Modal Terhadap Pertumbuhan Ekonomi

Sumber : Data diolah dengan Eviews ver si 9

Ber dasar kan Tabel 3 hasil uji r egr esi dat a panel pengar uh bel anja modal ter hadap per tumbuhan ekonomi, dapat dijel askan sebagai ber i kut : Hasil pr obabil itas t hit ung dar i var i abel bebas belanj a moda sebesar 0,0000< 0,05 sedangkan t - tabel dengan α = 5% dan df = (n-k) 70-2 = 68, maka t-tabel (0,05 ; 68) = 1.66757, sehingga t-hi tung 8.908405 > t-t-tabel 1.66757. Jadi H0 ditolak dan H1 di ter ima, sehinggga var iabel bebas belanja modal ber pengar uh si gnifi kan ter hadap var iabel ter i kat per tumbuhan ekonomi.

4.2. Pembahasan

Per tumbuhan dana per imbangan, dana Sisa Lebih Per hi tungan Anggar an ( SiLPA), Pendapatan Asli Daer ah (PAD), bel anja modal dan per tumbuhan ekonomi di wil ayah Bodetabek.

Per tumbuhan dana per imbangan, Pendapat an Asli Daer ah (PAD), belanja modal dan per tumbuhan ekonomi yang dipr oksi kan ol eh Pr oduk Domesti k Regi onal Br uto (PDRB) di wilayah Bodet abek dar i tahun 2006 s/ d 2015 r ata-r at a mengalami peni ngkat an setiap tahunnya sedangkan per tumbuhan dana Sisa Lebi h Per hi tungan Anggar an ( Si LPA) di wi layah Bodetabek dar i tahun 2006 s/ d 2015 r ata-r ata mengal ami fl uktuat if seti ap tahunnya

Pengar uh Dana Per i mbangan Ter hadap Bel anja Modal.

Pengar uh Dana Sisa Lebi h Per hitungan Anggar an (SiLPA) Ter hadap Belanja Modal.

Hasil peneli tian i ni di per oleh ter dapat pengar uh signi fikan ant ar a dana Sisa Lebih Per hitungan Anggar an (SiLPA) ter hadap belanja modal sehi ngga per nyataan HA2 di ter ima. Hasil peneliti an i ni sesuai dengan peneliti an yang dilakukan oleh Mauli Danayanti (2014) yaitu dana Sisa Lebih Per hitungan Anggar an (SiLPA) ber pengar uh posi tif ter hadap r eali sasi bel anja modal.

Pengar uh Pendapatan Asli Daer ah (PAD) Ter hadap Belanja Modal .

Hasil penel itian ini diper ol eh ter dapat pengar uh signifi kan antar a Pendapat an Asli Daer ah (PAD) ter hadap bel anja modal sehingga per nyat aan HA3 diter ima.Hasi l penel itian i ni sesuai dengan peneliti an yang di lakukan oleh I Ketut Ar sa (2014) yang menyat akan bahw a Pendapat an Asli Daer ah (PAD) ber pengar uh posi tif signi fikan al okasi belanja modal .

Pengar uh Dana Per imbangan, Dana Sisa Lebih Per hi tungan Anggar an ( Si LPA) dan Pendapat an Asli Daer ah (PAD) Ter hadap Belanja Modal.

Hasil penel itian ini diperoleh ter dapat pengar uh signi fikan secar a simultan antar a dana per imbangan, dana Sisa Lebih Per hit ungan Anggar an ( SiLPA) dan Pendapatan Asli Daer ah (PAD) ter hadap bel anja modal sehi ngga per nyataan HA4 di teri ma. Hasil peneli tian ini sesuai dengan peneliti an yang dil akukan oleh Mauli Danayant i (2014) yang menyatakan bahwa Pendapat an Asli Daer ah (PAD) dan Si sa Lebih Per hit ungan Anggar an (Si LPA) ber pengar uh posi tif ter hadap r eali sasi bel anja modal.

Pengar uh Bel anja Modal Ter hadap Per tumbuhan Ekonomi .

Hasil peneliti an i ni ter dapat pengar uh si gnifi kan ant ar a belanja modal per tumbuhan ekonomi yang di pr oksikan oleh Pr oduk Domesti k Regional Br uto (PDRB) sehingga per nyataan HA5 diter ima. Hasil penel iti an ini sesuai dengan peneliti an yang dil akukan oleh Sor oga (2015) yang menyat akan bahw a var iabel bel anja modal memili ki pengar uh posi tif signi fikan ter hadap var iabel per tumbuhan ekonomi di Sulawesi Tenggar a.Selain itu hasi l peneliti an ini juga sesuai dengan penel itian yang di lakukan oleh Mauli Danayati (2014) yang menyatakan bahwa r eal isasi bel anja modal ber pengar uh posi tif t er hadap per tumbuhan ekonomi daer ah.Hasil peneliti an I Ketut Ar sa (2015) juga menyat akan bahw a alokasi belanja modal ber pengar uh posit if t er hadap per tumbuhan ekonomi.Hasil peneliti an Ar son Abdul Rasyid Nunu (2015) juga menyat akan bahw a belanja modal memi liki pengar uh signifikan ter hadap per tumbuhan ekonomi di Sul awesi Tenggar a.

5.

Keter batasan dan Agenda Penelitian Mendatang

Untuk penel iti sel anjutnya adalah dengan menambah daer ah sampel peneli tian dan r ent ang wakt u peneliti an sehingga hasil penel itian lebih dapat digener alisi r . Selain i tu var iabel yang digunakan di dalam penel itian mendat ang dihar apkan l ebih l engkap dan ber var i asi , dengan menambah var iabel independen yang lain bai k ukur an-ukur an at au jenis-jenis pener imaan daer ah l ai nnya maupun var i bel non keuangan seper ti kebi jakan pemer i ntah dan kondi si makr o ekonomi.

6.

Kesimpulan

bel anja modal. (4) Dana per i mbangan, dana Sisa Lebi h Per hitungan Anggar an (SiLPA) dan Pendapat an Asli Daer ah (PAD) secar a ber sama-sama (si mult an) ber pengar uh si gnifikan ter hadap Belanja Modal. (5) Belanja modal ber pengar uh signi fikan t er hadap per tumbuhan ekonomi yang di pr oksikan oleh Pr oduk Domestik Regional Br uto ( PDRB).

Untuk Pemer intah Daer ah agar l ebih mengopti mal kan l agi pemanfaatan Dana Alokasi Umum dengan t idak menggunakan sel ur uh Dana Alokasi Umum (DAU) untuk bi aya pegawai t etapi juga di gunakan untuk mendor ong kemajuan di daer ah.

Daftar Pustaka

Ar sa, I Ketut, (2015), “Pengar uh Ki ner ja Keuangan Ter hadap Alokasi Belanja Modal dan Per t umbuhan Ekonomi ”, Tesis, Univer sitas Udayana, Bali .

Athoill ah, Anton, (2013), “Dasar -Dasar Manajemen”, CV. Pustaka Setia, Bandung.

Br igham, E. F dan Houston J. F, ( 2009), “Dasar-Dasar Manaj emen Keuangan”, Edi si 11, Salemba Empat, Jakar ta.

Chabi b, Sol eh dan Her u Rochmansj ah, (2010), “Pengelolaan Keuangan dan Aset Daer ah”, Fokusmedia, Bandung.

Chr isti na, Ellen, M. Fuad, Sugiar to dan Edy Sukar no, (2002), “Anggar an Per usahaan Suat u Pendekat an Pr aktis”, Cetakan Kedua, PT. Gr amedia Pustaka Utama, Jakar ta.

Dadang, Solihin, 2006, “ Keuangan Publik : Pendanaan Pusat dan Daer ah”. PT. Ar tifa Duta Pr akasa, Jakar ta.

Danayant i, Mauli , 2014, “Analisis Pengar uh Pendapat an Asli Daer ah, Dana Al okasi Khusus dan Selisi h Lebih Per hit ungan Anggr an (SiLPA) Ter hadap Realisasi Bel anja Modal dan Per t umbuhan Ekonomi”,Tesi s, Uni ver sit as Gajah Mada, Yogyakar ta.

Fer i yanto, Andr i dan Endang Shyta Tr i ana, (2015), “Pengant ar Manajemen 3 in 1”, Medi ater a, Kebumen.

Fr ed, Weston J dan Copeland E. Thomas, (2009), “Manajemen Keuangan”, Edisi 9, Bi na Rupa Aksar a, Jakar ta.

Gujar ati, Damodar , (2006), “Dasar-Dasar Ekonomet r ika”, Er langga, Jakar ta.

Hair , Joseph F, Wi lli am C Bl ack and Bar r y J Babin, (2010), “Mul tivar iat e Dat a Anal ysis”, Edisi 7,

Hasibuan, Mal ayu, (2016), “Manajemen Dasar, Penger ti an dan Masalah”, Edisi Revisi, Bumi Aksar a, Jakar ta.

Husnan, Suad dan Enny Pudji ast uti , (2015), “Dasar-Dasar Manajemen Keuangan”, Edisi ketujuh, UPP AMP YKPN, Yogyakar t a.

Kur ni aw at i, Fr ansisca Roosiana, (2010), “Pengar uh DAU dan PAD Ter hadap Belanja Pemerintah Daer ah Pr ovinsi, Kot a dan Kabupat en di I ndonesia”,Tesis, Univer sitas Sebelas Mar et , Solo.

Nunu, Ar son Abdul Rasyi d, (2015), “Pengar uh Al okasi Sumber -Sumber Pener imaan Pada Belanj a Modal Terhadap Ki ner j a Keuangan Pemerint ah Daer ah (St udi Kasus Pemer int ah Daer ah di Wi layah Sulawesi Tenggar a)”, Tesis, Univer sitas I slam Sultan Agung, Semar ang.

Per atur an Menter i Dalam Neger i No.13 Tahaun 2006, 2006, “Tent ang Pedoman Pengelolaan Keuangan Daer ah”.

Pr asetyo, Eko, (2009), “Fundament al Makr o Ekonomi”, Beta Offset, Yogyakar t a. Republi k Indonesia UU No.17 Tahun 2003, 2003, ”Tent ang Keuangan Negar a”.

Republi k Indonesia UU No.33 Tahun 2004, 2004, “Tent ang Per imbangan Keuangan Ant ar a Pemer int ah Pusat dan Pemeri nt ah Daer ah”.

Republi k Indonesia UU No.28 Tahun 2009, 2009, “Tent ang Paj ak Daer ah dan Ret ri busi Daerah”. Ri duwan, 2014, “Met ode dan Teknik Menyusun Tesis”, Al fabet a, Bandung.

Robbins, Stephen P. dan Mar y Coul ter , 2010, “Manajemen”, Edisi Kesepuluh, Er l angga, Jakar t a.

Sar t ono, Agus, (2008), “Manajemen Keuangan Teor i dan Aplikasi ”, Edisi Keempat, BPFE, Yogyakar ta. Seytadi, Dkoko, Juwar i dan Yana Ul fah, (2015), “Pengar uh Pajak dan Ret ri busi Ser t a DAU dan DAK t er hadap Belanja Daer ah dan Per t umbuhan Ekonomi Pada Kabupat en/ Kot a di Wilayah Kali mant an”, Tesis, Univer sitas Mulawar man, Samar inda.

Sony, Yuwono dkk, (2008), “APBD dan Per masal ahannya”, Bayumedia Publi shi ng, Malang.

Sor oga, Abudan Tebawo T, (2015), “Pengar uh Dana Per imbangan dan Kinerja Keuangan Ter hadap Per t umbuhan Ekonomi Dengan Bel anja Modal Sebagai Vari abel Int er veni ng”, Tesis, Univer si tas Islam Sultan Agung, Semar ang.

Sumadi, Sur yabr ata, (2004), “Met odelogi Penel itian”, PT. Raja Gr afindo Per sada, Jakar ta. TMbooks, 2013, ”Per pajakan Esensi dan Aplikasi”, CV. Andi Offset, Yogyakar ta.

Van Home, James. C dan Jhon M. Wachowi cz. JR, (2010), “Pr insip-Prinsip Manajemen Keuangan”, Edisi 12, Salemba Empat , Jakar t a.

Ver beek, Mar no, (2008), “A Guide To Moder n Economet r i cs”, John Wil ey & Sons Ltd, Chichester , England.

www.djpk.depkeu.go.id