BAB I

LANDASAN TEORI

1.1 Pengertian Bank Syari’ah

Menurut Undang Undang No. 10 Tahun 1998 Bank Syari’ah adalah Bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas perekonomian. Tujuan Fungsi Perkembangan Menurut Para Ahli - Prinsip syariah dalam Pasal 1 ayat 13 Undang-undang No.10 tahun 1998 tentang perbankan adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

1.2 Bidang Usaha Bank Syari’ah

Berikut bidang usaha yang umumnya ada di perbankan syari’ah di Indonesia:

1. Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad musyarakah, atau akad lain yang tidak bertentangan dengan prinsip syariah;

2. Menyalurkan pembiayaan berdasarkan akad murabahah, akad salam, akad istishna’, atau akad lain yang tidak bertentangan dengan prinsip syariah;

3. Menyalurkan pembiayaan berdasarkan akad qardh atau akad lain yang tidak bertentangan dengan prinsip syariah;

4. Menyalurkan pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah dan/atau sewa beli dalam bentuk ijarah muntahiya bittamlik atau akad lain yang tidak bertentangan dengan prinsip syariah;

5. Melakukan pengambilalihan utang berdasarkan akad hawalah atau akad lain yang tidak bertentangan dengan prinsip syariah;

7. Membeli, menjual, atau menjamin atas risiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan prinsip syariah, antara lain, seperti akad ijarah, musyarakah, mudharabah, murabahah, kafalah, atau hawalah;

8. Membeli surat berharga berdasarkan prinsip syariah yang diterbitkan oleh pemerintah dan/atau BI;

9. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan pihak ketiga atau antar pihak ketiga berdasarkan prinsip syariah;

10. Melakukan penitipan untuk kepentingan pihak lain berdasarkan suatu akad yang berdasarkan pinsip syariah;

11. Menyediakan tempat untuk menyimpan barang dan surat berharga berdasarkan prinsip syariah;

12. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah berdasarkan prinsip syariah;

13. Melakukan fungsi sebagai wali amanat berdasarkan akad wakalah;

14. Memberikan fasilitas letter of credit atau bank garansi berdasarkan prinsip syariah; dan 15. Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di bidang sosial

sepanjang tidak bertentangan dengan prinsip syariah dan sesuai dengan ketentuan peraturan perundang-undangan;

16. Melakukan kegiatan valuta asing berdasarkan prinsip syariah;

17. Melakukan kegiatan penyertaan modal pada Bank Umum Syariah atau lembaga keuangan yang melakukan kegiatan usaha berdasarkan prinsip syariah;

18. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan pembiayaan berdasarkan prinsip syariah, dengan syarat harus menarik kembali penyertaannya;

19. Bertindak sebagai pendiri dan pengurus dana pensiun berdasarkan prinsip syariah;

20. Melakukan kegiatan dalam pasar modal sepanjang tidak bertentangan dengan prinsip syariah dan ketentuan peraturan perundang-undangan di bidang pasar modal;

22. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka pendek berdasarkan prinsip syariah, baik secara langsung maupun tidak langsung melalui pasar uang;

23. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka panjang berdasarkan prinsip syariah, baik secara langsung maupun tidak langsung melalui pasar modal;

24. Menyediakan produk atau melakukan kegiatan usaha bank umum syariah lainnya yang berdasarkan prinsip syariah.

1.3 Ciri-ciri Bank Syari’ah

Dalam bank Syari’ah hubungan bank dengan nasabah adalah hubungan kontrak (akad) antara investor pemilik dana (shohibul maal) dengan investor pengelola dana (mudharib) bekerja sama untuk melakukan kerja sama yang produktif dengan keuntungan dibagi secara adil. Bank Syari’ah pada umumnya memiliki ciri-ciri berikut yang menjadi pembeda antara bank syari’ah dan konvensional

1. Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak kaku dan dapat dilakukan dengan kebebasan untuk tawar-menawar dalam batas wajar. Beban biaya tersebut hanya dikenakan sampai batas waktu sesuai dengan kesepakatan dalam kontrak.

2. Penggunaan presentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindari, karena presentase bersifat melekat pada sisa utang meskipun batas waktu perjanjian telah berakhir.

3. Di dalam kontrak-kontrak pembiayaan proyek, bank syariah tidak menerapkan perhitungan berdasarkan keuntungan yang pasti ditetapkan dimuka, karena pada hakikatnya yang mengetahui tentang ruginya proyek yang dibiayai bank hanyalah Allah semata.

4. Pengarahan dana masyarakat dalam bentuk deposito tabungan oleh penyimpan dianggap sebagai titipan (al-wadiah) sedangkan bagi bank dianggap sebagai titipan yang

6. Dewan Pengawas Syariah (DPS) bertugas untuk mengawasi operasionalisasi bank dari sudut syariahnya. selain itu manajer dan pimpinan Islam harus menguasai dasar-dasar rnuamalah Islam.

7. Fungsi kelembagaan bank syariah selain menjembatani antara pihak pemilik modal dengan pihak yang rnembutuhkan dana, juga mempunyai fungsi khusus yaitu fungsi amanah, artinya berkewajiban menjaga dan bertanggung jawab atas keamanan dana yang disimpan dan siap sewaktu-waktu apabila dana diambil pemiliknya.

1.4 Mekanisme Dasar Bank Syari’ah

Sebagai sebuah lembaga intermediasi keuangan, mekanisme dasar bank syariah adalah menerima deposito dari pemilik modal (depositor) pada sisi liability-nya (kewajiban) untuk kemudian menawarkan pembiayaan kepada investor pada sisi asetnya, dengan pola atau skema pembiayaan yang sesuai dengan syariat Islam. Pada sisi kewajiban, terdapat dua kategori utama, yaitu interest-free current and saving accounts dan investment accounts yang berdasarkan pada prinsip PLS (Profit and Loss Sharing) antara pihak bank dengan pihak depositor. Sedangkan pada sisi aset, yang termasuk didalamnya adalah segala bentuk pola pembiayaan yang bebas riba dan sesuai standar syariah, seperti mudarabah, musyarakah, istisna, salam, dan lain-lain.

Untuk menjaga konsistensi, baik yang bersifat internal maupun eksternal bank, maupun untuk menjamin kesesuaiannya dengan syariat Islam, maka kita perlu mendefinisikan tujuan standarisasi akuntansi keuangan pada bank syariah. Hal ini juga sebagai upaya untuk memberikan panduan umum didalam menentukan sejumlah pilihan berdasarkan alternatif-alternatif yang ada. Adapun tujuan sistem akuntansi keuangan ini adalah pertama, untuk menentukan hak dan kewajiban semua pihak yang berkepentingan, seperti para depositor dan pemilik bank. Kemudian yang kedua adalah untuk menjamin keamanan dan keselamatan aset bank syariah, termasuk menjamin hak bank yang bersangkutan dan hak stakeholder lainnya. Yang ketiga, menjamin perbaikan manajemen dan kapabilitas produktif bank syariah agar senantiasa selaras dengan tujuan dan kebijakan yang telah ditetapkan. Dan yang keempat adalah untuk menyediakan laporan keuangan yang berguna bagi para pemakainya ¡ªseperti pemegang saham, pemilik rekening, otoritas fiskal, dll, sehingga memungkinkan mereka untuk membuat keputusan yang legitimate didalam melakukan negosiasi dan transaksi dengan pihak bank syariah.

Agar sebuah laporan keuangan tersebut benar-benar dapat dipertanggungjawabkan, maka kualitas informasi yang diberikan harus memenuhi beberapa kriteria, antara lain : (i) asas manfaat, terutama bagi pihak pemakainya; (ii) relevansi antara laporan keuangan tersebut dengan tujuan pelaporannya; (iii) tingkat kepercayaan; (iv) komparabilitas, artinya dapat diperbandingkan berdasarkan periode waktu tertentu; (v) konsistensi, artinya metode yang digunakan konsisten dan tidak mudah berubah; dan (vi) mudah dipahami, serta tidak multi interpretasi. Selain keenam hal tersebut, informasi yang diberikan juga harus mencakup beberapa aspek. Pertama, informasi yang tersedia harus mampu menggambarkan pencapain tujuan yang ada dan konsistensinya dengan syariat. Jika bank melakukan deal pada transaksi yang diharamkan, misalnya terkait dengan sistem riba, maka harus dijelaskan secara detil mengenai pemisahan pencatatan transaksi tersebut. Dan yang kedua, informasi tersebut harus mampu membantu pihak luar bank untuk mengevaluasi rasio kecukupan modal, resiko investasi, likuiditas, dan berbagai aspek finansial perbankan lainnya. Ini sangat penting dilakukan, sehingga kredibilitas bank dapat dipertanggungjawabkan.

Sistem perbankan syariah adalah alternatif sistem perbankan yang saling menguntungkan kedua belah pihak (nasabah dan bank), yang di dukung oleh keanekaragaman produk dan skema keuangan yang lebih variatif, dan dilakukan secara transparan agar adil bagi kedua belah pihak. Perbankan yang kredibel dan menjadi pilihan masyarakat Indonesia.

Kehadiran sistem perbankan syariah di Indonesia semakin mudah di temukan oleh masyarakat, dengan mengenali logo iB di bank-bank terkemukan terdekat. iB memudahkan masyarakat untuk mengenali tersedianya jasa perbankan syariah di manapun di seluruh Indonesia. Logo iB merupakan penanda identitas industri perbankan syariah di Indonesia, yang merupakan kritalisasi dari nilai-nilai utama sistem perbankan syariah yang modern, transparan, berkeadilan, seimbang dan beretikan. Dengan adanya iB sebagai penanda, masyarakat akan merasa lebih nyaman karena produk dan jasa layanan perbankan yang diberikan akan mengutamakan nilai-nilai keadilan, transparan, keseimbangan etika, dan kebaikan sosial bersama.

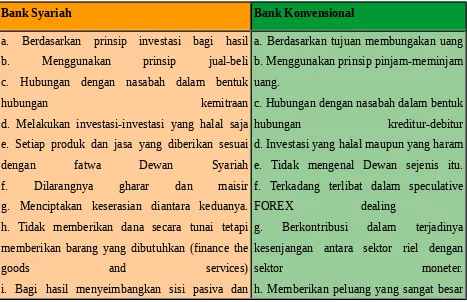

Berikut daftar perbedaan antara Bank Syari’ah dan Bank Konvensional

Tabel 1. Perbedaan Bank Syariah dan Bank Konvensional

aktiva. untuk sight streaming (penyalah gunaan

dana pinjaman)

i. Rentan terhadap negative spread

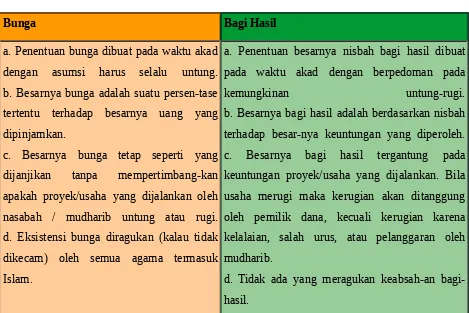

Tabel 2. Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung. b. Besarnya bunga adalah suatu persen-tase tertentu terhadap besarnya uang yang dipinjamkan.

c. Besarnya bunga tetap seperti yang dijanjikan tanpa mempertimbang-kan apakah proyek/usaha yang dijalankan oleh

b. Besarnya bagi hasil adalah berdasarkan nisbah terhadap besar-nya keuntungan yang diperoleh. c. Besarnya bagi hasil tergantung pada keuntungan proyek/usaha yang dijalankan. Bila usaha merugi maka kerugian akan ditanggung oleh pemilik dana, kecuali kerugian karena kelalaian, salah urus, atau pelanggaran oleh mudharib.

d. Tidak ada yang meragukan keabsah-an bagi-hasil.

Sumber : Muhammad Syafii Antonio (2001), Bank Syariah : Dari Teori ke Praktek (Gema Insani Press bekerja sama dengan Yayasan Tazkia Cendekia).

BAB II

2.1 Profil Bank Muamalat

Objek yang digunakan penyusun adalah PT Bank Muamalat Indonesia Tbk yang didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh anggota Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian menggelar rencana kerja lima tahun dengan penekanan pada (i) tidak mengandalkan setoran modal tambahan dari para pemegang saham, (ii) tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak Kru Muamalat sedikitpun, (iii) pemulihan kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas utama di tahun pertama kepengurusan Direksi baru, (iv) peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun kedua, dan (v) pembangunan tonggak-tonggak usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta nasabah melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan BMI didukung pula oleh aliansi

aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. Sebagai Bank Pertama Murni Syariah, bank muamalat berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya comply terhadap syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat luas melalui lebih dari 70 award bergengsi yang diterima oleh BMI dalam 5 tahun Terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Bank in Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), sebagai Best Islamic Financial Institution in Indonesia 2009 oleh Global Finance (New York) serta sebagai The Best Islamic Finance House in Indonesia 2009 oleh Alpha South East Asia (Hong Kong).

2.2 Produk-produk Bank Muamalat

Pendanaan

o Giro Wadiah

Giro Perorangan

Giro Institusi

o Tabungan

Tabungan Muamalat

Tabungan Muamalat Dollar

Tabungan Haji Arafah

Tabungan Haji Arafah Plus

Tabungan Muamalat Umroh

TabunganKu

Tabungan iB Muamalat Wisata

o Deposito

Deposito Mudharabah

Deposito Fulinves

o Nisbah dan Hi-1000

o Tarif

Pembiayaan

o Konsumen

KPR Muamalat iB

AutoMuamalat

Dana Talangan Porsi Haji

Pembiayaan Muamalat Umroh

Pembiayaan Anggota Koperasi

o Modal Kerja

Pembiayaan Modal Kerja

Pembiayaan LKM Syariah

Pembiayaan Rekening Koran Syariah

o Investasi

Pembiayaan Investasi

Pembiayaan Hunian Syariah Bisnis

Layanan

o International Banking

Remittance

Remittance BMI - MayBank

Remittance BMI - NCB

Tabungan Nusantara

Trade Finance

Bank Garansi

Ekspor

Impor

Ekspor Impor Non LC Financing

SKBDN

Letter Of Credit

Standby LC

Investment Service

o Transfer

o Layanan 24 Jam

SMS Banking

SalaMuamalat

MuamalatMobile

Internet Banking

BAB III

PEMBAHASAN

(Analisa Kasus)

Sebagai Pionir Bank Syari’ah di Indonesia, PT Bank Muamalat Indonesia Tbk juga mengalami banyak hambatan dalam mengembangkan usahanya. Bank Muamalat harus mampu merebut kepercayaan masyarakat untuk bertransaksi di bank yang pertama kali muncul dengan beragam pelayanan variatif berbasiskan konsep syari’ah dimana pada saat itu masyarakat telah terbiasa dengan produk-produk yang ditawarkan oleh bank konvensional. Namun pada tahun 1994 Bank Muamalat telah menjadi bank devisa.

Pada akhir tahun 90an, Bank Muamalat tidak luput dari krisis moneter yang melanda Indonesia. Rata-rata perbankan di Indonesia tergulung oleh kredit macet. Rasio pembiayaan macet (NPF) mencapai 60%. Perseroan mencatat rugi hingga Rp 105 miliyar. Ekuitas mencapai titik terendah yakni 39,3 miliyar kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Sebagaimana yang diberitakan oleh media massa kemarin, kasus PT.Multikarsa Investama (MKI) adalah masalah lama, yang sama sekali tidak mempengaruhi kinerja BMI saat ini, bahkan kinerja Bank Muamalat semakin prima dari tahun ke tahun. Namun demikian, walaupun hal ini adalah masalah lama, sebagai bentuk pertanggungjawaban Bank Muamalat kepada ummat yang mempercayakan dananya di BMI, Bank Muamalat senantiasa akan mengupayakan agar seluruh kewajiban pembayaran dari nasabah-nasabah bermasalah (tanpa terkecuali PT. Multikarsa Investama) dapat tertagih. Sebenarnya Bank Muamalat sudah sangat sabar menunggu lebih dari 7 tahun dan masih menunggu i’tikad baik Sinivasan. Menempuh jalur hukum adalah upaya terakhir yang dilakukan Bank Muamalat. Saat ini Bank Muamalat telah menunjuk Kuasa Hukum untuk menanganinya.

Sistem yang diterapkan oleh bank-bank syari’ah di Indonesia khususnya bank Muamalat juga menuai kontroversi hingga saat ini. Banyak masyarakat yang beranggapan bahwa produk-produk yang ditawarkan oleh bank syari’ah sebenarnya sama saja dengan bank konvensional hanya penyebutannya saja yang “dibungkus” dengan bahasa Arab sehingga terdengar Islami. Begitu pula dengan sistem riba dan margin, masyarakat awam yang belum mengerti tentu berpikir tidak ada beda antara bank syari’ah dan bank konvensional. Serta anggapan dari beberapa golongan masyarakat yang mengatakan bahwa bank syari’ah di Indonesia belum sepenuhnya menjalani kegiatan berdasarkan prinsip syari’ah itu sendiri. Padahal sangat jelas perbedaan karakteristik bank syari’ah khususnya bank Muamalat dan bank konvensional. Untuk kasus ini sebaiknya perbankan syari’ah di Indonesia harus mengatur strategi pendekatan dan sosialisasi yang lebih lagi kepada masyarakat mengenai pemahaman untuk menjadi pelaku ekonom yang bijak dan halal serta benar-benar menjalankan prinsip syari’ah.