BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Saham

Pasar modal merupakan sarana berinvestasi bagi para investor yang mempunyai kelebihan dana untuk melakukan investasi dalam bentuk surat berharga yang di tawarkan oleh emiten. Sebaliknya, di pasar modal pula perusahaan yang membutuhkan dana menawarkan surat berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai emiten, transaksi yang terjadi di pasar modal biasanya berbentuk sebuah perdagangan saham. Saham merupakan kepemilikan atas suatu perseroan yang diwakili dengan saham, yang merupakan tagihan atas penghasilan dan aktiva perusahaan (Syahrul dkk 2000:1261).

Definisi lain saham adalah kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya (Fahmi 2013:81), saham sendiri dapat dibagi menjadi beberapa jenis yaitu

1. Saham biasa ( common stock)

menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh keuntungan dalam bentuk dividend.

2. Saham preferen ( preffered stock )

Pemegang saham preferen mendapat dividen yang tetap pada setiap periode, dan pemegang saham ini mempunyai hak khusus yaitu memiliki hak lebih diatas saham biasa apabila terjadi likuidasi perusahaan, tetapi pemegang saham preferen tidak mempunyai hak suara dalam manajemen.

3. Saham treasuri ( treasury stock )

Pada saat saham suatu perusahaan diperoleh kembali dan dipegang atas nama perusahaan penerbit, maka saham tersebut disebut saham yang diperoleh kembali atau saham treasuri.

Peranan pasar modal sendiri mempunyai peranan penting yaitu : 1. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual

untuk menentukan harga saham atau surat berharga yang diperjualbelikan.

2. Pasar modal memberikan kesempatan kepada para investor untuk memperoleh hasil (return) yang diharapkan. Keadaan tersebut akan mendorong perusahaan (emiten) untuk memenuhi keinginan para investor untuk memperoleh hasil yang diharapkan. Jadi, pasar modal menciptakan peluang bagi perusahaan untuk memuaskan keinginan para investor untuk melalui kebijakan dividen dan stabilitas harga sekuritas yang relatif normal.

4. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian. Masyarakat umum mempunyai kesempatan untuk mempertimbangkan alternatif cara penggunaan uang mereka. Selain menabung, mereka dapat melakukan investasi melalui pasar modal dengan membeli sebagian saham kecil pada perusahaan public.

5. Pasar modal mengurangi biaya informasi dan transaksi surat berharga. Bagi para investor, keputusan investasi harus didasarkan pada tersedianya informasi yang akurat dan dapat terpercaya, dengan adanya pasar modal biaya memperoleh informasi ditanggung oleh seluruh pelaku pasar bursa, dengan demikian biayanya akan lebih murah.

Kunci pokok yang sangat mempengaruhi dalam memutuskan tindakan dalam seluruh aktivitas dibidang jual-beli saham dibursa efek adalah adanya informasi yang lengkap, yang dimaksud dengan informasi antara lain profilperusahaan, informasi keuangan perusahaan dan sebagainya sangat mempengaruhi jumlah transaksi saham dan sensitive terhadap terjadinya fluktuasi yang membuat para investor mampu mengantisipasikeadaan.

2.1.2 Volume Perdagangan Saham

Volume perdagangan saham merupakan sebuah indikator dalam menentukan ada tidaknya reaksi pasar terhadap suatu kejadian tertentu yang berkaitan dengan transaksi saham. Volume perdagangan saham itu sendiri merupakan besarnya jumlah perbandingan antara saham yang diperdagangkan dengan jumlah lembar saham yang beredar pada waktu tertentu akibat dari transaksi di pasar modal.Tinggi rendahnya suatu volume perdagangan saham dipengaruhi oleh banyak faktor, Seperti kinerja perusahaan, kebijakan direksi dalam investasi lain, kondisi ekonomi, kebijakan pemerintah, tingkat pendapatan, laju inflasi, penawaran dan permintaan dan kemampuan analisa efek harga sahamitu sendiri juga merupakan sebagian hal-hal yang berpengaruh terhadap volume perdagangan saham dan masih banyak lagi faktor yang mempengaruhinya.

Dalam mengukur besarnya aktivitas volume perdagangan saham maka dapat diukur menggunakan Trading Volume Activity (TVA). TVA merupakan suatu persamaan yang menunjukkan nilai perbandingan antara jumlah saham yang diperdagangkan dalam waktu tertentu dengan jumlah saham yang beredar pada waktu tertentu, sehingga semakin sering suatu saham diperdagangkan maka volume perdagangan saham perusahaan tersebut juga semakin besar.

manjemen dan pengaruh eksternal seperti fluktuasi, ekonomi Negara, politik atau kebijakan pemerintah.

2.1.3 Laporan Keuangan

Laporan keuangan merupakan sebuah informasi yang dibutuhkan oleh para pengguna untuk mengambil keputusan dalam bidang ekonomi secara rasional. Laporan keuangan menurut Syahyunan (2013) merupakan produk dari manajemen dalam rangka mempertanggung-jawabkan(stewardship)

penggunanaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan keuangan menyediakan informasi tentang posisi keuangan pada saat tertentu, dan sebagai sumber informasi maka laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami, dan dapat diperbandingkan dengan tahun sebelumnya atau perusahaan sejenis.

Tujuan dari laporan keuangan dikemukakan oleh para Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (SAK 2007) yaitu tujuan dari laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan ekonomi.

2.1.4 Laporan Arus Kas

Didalam melakukan kegiatan usaha, kas merupakan hal yang yang penting dalam menjamin kelangsungan hidup dan pertumbuhan perusahaan, sehingga kas menjadi hal yang penting bagi pengambilan keputusan perusahaan, didalam perusahaan terdapat laporan arus kas dimana, laporan arus kas merupakan dasar laporan keuangan yang melaporkan kas yang diterima, kas yang dibayarkan selama periode tertentu. Laporan arus kas dapat diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Informasi tentang arus kas juga tidak hanya berguna bagi perusahaan tetapi juga sangat berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, disisi lain perusahaan juga membutuhkan kas untuk melaksanakan usaha, melunasi kewajiban, dan membagikan dividen kepada para investor. Berdasarkan pernyataan diatas maka perusahaan wajib untuk membuat laporan arus kas karena laporan arus kas merupakan jiwa bagi suatu perusahaan untuk menunjukkan bagaimana perusahaan tersebut dapat membayar semua kewajibannya serta untuk menunjukkan keeksistensian perusahaan tersebut.

a. Menetapkan kemampuan perusahaan dalam menghasilkan arus kas bersih yang positif di masa depan. Dalam beberapa kasus, sumber dan penggunaan kas tidak berubah secara drastis dari tahun ke tahun. Penerimaan dan pembayaran kas yang lalu adalah alat peramal yang baik untuk penerimaan dan pembayaran kas masa depan.

b. Menentukan kemampuan perusahaan dalam memenuhi kewajibannya , seperti membayar dividen dan kebutuhan pembelanjaan ekstern. Para pemegang saham tertarik dalam penerimaan dividen atas investasi mereka dalam perusahaan. Kreditor ingin menerima bunga dan pokok pinjaman tepat waktunya. Laporan arus kas membantu investor dan kreditor meramalkan apakah perusahaan dapat melakukan pembayarn ini.

c. Menetapkan alasan perbedaan antara laba bersih dan penerimaan/pembayaran kas. Biasanya kas dan laba bersih berjalan bersama, namun adakalanya saldo kas perusahaan dapat menurun ketika laba bersih meningkat dan kas dapat meningkat pada saaat laba bersih menurun.

d. Menentukan pengaruh terhadap posisi keuangan perusahaan, baik transaksi kas maupun transaksi investasi non kas dan transaksi pendaaan selama periode tertentu.

e. Untuk mengevaluasi keputusan manajemen. Jika manajer membuat keputusan investasi yang bijaksana maka bisnis mereka akan menjadi makmur, brgitu juga sebaliknya jika manajer membuat keputusan yang tidak bijaksana maka bisnis mereka akan mengalami kegoncangan.

Kegunaan informasi arus kas di kemukakan secara jelas didalam Standar Akuntansi Keuangan (SAK 2007) oleh Ikatan Akuntan Indonesia sebagai berikut ;

Laporan arus kas dapat memberikan informasi yang memungkinkan para pengguna untuk mengevaluasi perubahan dalam aset bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.

operasi tinggi, hal ini mengindikasikan bahwa perusahaan mampu menghasilkan kas yang mencukupi secara internal dari aktivitas operasi untuk membayar kewajibannya tanpa harus meminjam sumber pendanaan dari luar (Kieso,dkk 2008:216).

Laporan arus kas mengklasifikasikan penerimaan dan pengeluaran kas menjadi 3 bagian utama yaitu :

2.1.4.1 Arus Kas Aktivitas Operasi

Arus Kas dari aktivitas operasi merupakan salah satu indikator yang menjadi penentu apakah dari aktivitas operasinya perusahaan dapat menghasilkan kas yang dapat digunakan untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukaninvestasi baru tanpa mengandalkan sumber pendanaan dari luar. Sehingga arus kas aktivitasoperasi dapat menjadi sinyal bagi investor mengenai kondisi perusahaan. Arus kas operasi umumnya diperoleh dari aktivitas penghasil utama perusahaan dan berasal dari transaksi yang mempengaruhi penetapan laba atau rugi bersih seperti, penerimaan kas dari penjualan barang dan jasa, penerimaan kas dari royalti dan pendapatan lain, pembayaran kas kepada pemasok barang dan jasa serta pembayaran kas kepada karyawan.

2.1.4.2 Arus Kas Aktivitas Investasi

termasuk setara kas. Arus kas dari aktivitas investasi merupakan cerminan dari penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan menghasilkan pendapatan dan arus kas masa depan. Pada umumnya transaksi arus kas investasi mencakup transaksi yang tidak untuk dijual kembali serta pengumpulan hutang-hutang yang dapat diklasifikasikan sebagai aktivitas investasi. Beberapa contoh arus kas dari aktivitas investasi Ikatan Akuntan Indonesia dalam SAK (2007) :

1. Pembayaran kas untuk membeli aset tetap, aset tidak berwujud, dan aset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri.

2. Penerimaan kas dari penjualan tanah, bangunan, dan peralatan, serta aset tidak berwujud dan aset jangka panjang lain.

3. Perolehan saham atau instrumen keuangan perusahaan lain.

4. Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Pada saat yang normal, perusahaan kebanyakan menggunakan kas untuk memperluas atau menambah aktiva jangka panjangnya, sehingga kas dari aktivitas investasi biasanya negatif. Perusahaan dengan arus kas positif dari aktivitas investasi berarti menjual aktiva jangka panjangnya lebih cepat dari pada menukarnya dengan yang baru.

2.1.4.3 Arus Kas Aktivitas Pendanaan

perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan, serta pengembalian atas investasi yang ditanamkan penggunaan dan perolehan kas yangdiperuntukkan untuk pembayaran dividen tunai, penerbitan saham biasa, penarikanobligasi, penerbitan utang /obligasi. Menurut SAK (2007) penggunaan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Arus kas pendanaan pada perusahaan dapat bernilai positif (surplus) ataupun negatif (defisit). Jika perusahaan memiliki arus kas pendanaan yang positif berarti arus kas masuk dari aktivitas pendanaan lebih besar daripada arus kas keluarnya. Sebaliknya, suatu perusahaan yang memiliki arus kas negatif terjadi jika arus kas masuk dari aktivitas pendanaan lebih kecil daripada arus kas keluarnya.

2.1.5Economic Value Added (EVA)

Salah satu metode dalam menilai kinerja suatu perusahaan yang mencerminkan nilai perusahaan adalah Economic Value Added (EVA), dimana EVA pertama kali diperkenalkan oleh Stewart (dalam A.Sakir, 2009:151) yang mendefenisikan EVA sebagai berikut: EVA adalah mengukur income residual dikurangi biaya modal dari hasil laba operasi dalam bisnis. Menurut Tunggal (2001: 1), metode Economic Value Added

laba ekonomi dalam suatu perusahaan yang menyatakan, bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).

Menurut Young (2001: 17), EVA adalah pengukuran kinerja yang didasarkan pada keuntungan ekonomis (juga dikenal sebagai penghasilan sisa/ residual income) yang menyatakan, bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal. Berdasarkan beberapa definisi diatas maka dapat simpulkan bahwa EVA merupakan sebuah alat ukur kinerja perusahan dalam mengukur laba ekonomi suatu perusahaan yang didasarkan pada perhitungan laba operasi setelah pajak dikurangi biaya modal, laba operasi setelah pajak menggambarkan hasil penciptaan value di perusahaan, sedangkan biaya modal itu sendiri dapat diartikan sebagai sebuah pengorbanan yang dikeluarkan dalam penciptaan value tersebut.

Hubungan antara EVA dan nilai perusahaan dapat digunakan sebagai alat untuk menilai perusahaan apabila perhitungan EVA tidak hanya pada periode masa kini, tetapi juga mencakup periode yang akan datang. Hal ini disebabkan karena EVA pada suatu tahun tertentu menunjukkan besarnya penciptaan nilai sekarang dari total penciptaan nilai selama umur perusahaan tersebut (Young, 2001: 32):

Nilai sekarang = Total modal yang diinvestasikan + EVA

Persamaan di atas jelas menunjukkan bahwa EVA yang bernilai positif

tercemin pada harga saham yang lebih tinggi sebaliknya apabila total EVA

yang dihasilkan itu bernilai negatif maka mungkin saja nilai perusahaan

tersebut lebih rendah dari total modal yang diinvestasikan. Unsur – unsur EVA

antara lain adalah NOPAT dan cost of capital sehingga EVA dapat dihitung

dengan rumus

EVA = NOPAT – CAPITAL CHARGES

NOPAT atau yang biasa disebut dengan laba operasi sesudah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial, perhitungan NOPAT dapat dirumuskan : EBIT – (1- tarif pajak), dimana EBIT =Earning Before Interest, Tax, Depreciation, and Amortization. Didalam perhitungan NOPAT faktor non operasional serta laba/rugi lain-lain yang sama sekali tidak berhubungan dengan kegiatan operasional rutin perusahaan dan tidak ada keterangan yang jelas dalam catatan atas laporan keuangan, tidak diikutsertakan dalam penghitungan NOPAT.

WACC*Invested Capital. Perhitungan EVA secara keseluruhan di rumuskan secara lebih detail oleh Tunggal (2001) :

1. Net Operating Profit After Tax ( NOPAT) = Laba(Rugi) Usaha - Pajak

2. Invested Capital = Total Hutang &Ekuitas – Hutang Jangka Pendek

3. WACC ( Weighted Average Cost of Capital ) = {(D x rd) (1 – Tax) + (E x re)} , dimana :

- D = Tingkat Modal dari Hutang - E = Tingkat Modal dari Ekuitas - rd= Cost of Debt

- re= Cost of Ekuity

4. Capital Charges = WACC * Invested Capital

5. Economic Value Added = EVA = NOPAT – Capital Charges

mengambil keputusan untuk menjual atau membeli saham tertentu padahal faktor-faktor lain terkadang justru lebih dominan (Mirza, 1997).

2.1.6Dividend Payout Ratio

Dividen Payout Ratioadalah jumlah dividenper lembar sahamdibagi jumlah pendapatan per lembar saham per tahun. Dividen PayoutRatiomemberikan gambaran seberapa besar kontribusi perusahaan terhadappembayaran dividen.Semakin besar rasio dividenmaka semakin besar pulalokasi keuntungan perusahaan untuk pemegang saham (Rodoni,2005;83).

Persentase dari pendapatan yang dibayarkan kepada para pemegang saham sebagai “cash dividend” disebut dividend payout ratio,

Dividend PayoutRatio merupakan sebuah ratio pembayaran dividen yang digunakan untuk mengukur kebijakan dividen, Menurut Ridwan S. Sundjaja dan Inge Barlian (2003:391) Dividend Payout Ratio diperoleh dengan cara;

Dividend Payout Ratio =Dividend Per share

X 100%

Earning per share

Dividend per share adalahjumlah dividen per saham, sedangkanEarning per share adalah jumlah laba per saham. 2.1.7 Teori Sinyal (Signalling Theory)

Investor memerlukan informasi yang lengkap, relevan, dan akurat sebagai alat analisis untuk mengambil keputusan investasi jika pengumuman bernilai positif, diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Perubahan volume perdagangan saham pada waktu informasi diumumkan menunjukkan bahwa adanya reaksi pasar, akan tetapi pelaku pasar sudah terlebih dahulu menginterpretasikan dan menganalisis apakah signal tersebut baik atau buruk, jika pengumuman informasi tersebut sebagai sinyal yang baik bagi investor maka terjadi perubahan dalam harga saham, dimana harga saham akan meningkat.

perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham.

Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, yang didalamnya termasuk kebijakan dividen perusahaan dan laporan arus kas yang akan berguna dalam pengambilan keputusan. Dilaksanakannya analisis terhadap kebijakan dividen perusahaan dan laporan arus kas, maka investor diharapkan akan dapat mengambil keputusan yang berkaitan dengan investasinya.

2.2Penelitian Terdahulu

Penelitian mengenai pengaruh arus kas, EVA, dan dividend payout ratio

terhadap Volume Perdagangan Saham telah dilakukan sebelumnya oleh beberapa peneliti terdahulu yang menghasilkan temuan yang bermacam-macam dengan berbagai variabel seperti berikut :

signifikan terhadap variabel volume perdagangan saham, dan secara simultan arus kas berpengaruh terhadap volume perdagangan saham.

Roza Thohiri (2013) dalam penelitiannya yang berjudul “ Pengaruh Informasi Arus Kas dan Laba Bersih Terhadap Volume Perdagangan Saham Pada Perusahaan Manufaktur di Bursa Efek Indonesia” ”. Penelitian ini menganalisis bagaimana pengaruh arus kas dan laba bersih terhadap volume perdagangan saham dengan menggunakan metode penelitian analisis regresi berganda, uji hipotesis yaitu uji t, uji F, dan koefisien determinasi. Berdasarkan hasil penelitian ini menunjukkan bahwa secara parsial variabel arus kas tidak berpengaruh signifikan terhadap variabel volume perdagangan saham, sedangkan laba bersih berpengaruh signifikan terhadap volume perdagangan saham, dan secara simultan arus kas dan laba bersih berpengaruh terhadap volume perdagangan saham. Perbedaan penelitian ini dengan penelitian sebelumnya dapat diakibatkan oleh berbedanya jenis perusahaan yang diteliti dan kriteria tahun penelitian.

Citra (2009) dalam penelitiannya yang berjudul “ Pengaruh Informasi Arus Kas dan Dividend Payout Ratio Terhadap Volume Perdagangan Saham Pada Perusahaan Perbankan di Bursa Efek Indonesia” Penelitian ini menganalisis bagaimana pengaruh arus kas dan dividend payout ratio terhadap volume perdagangan saham dengan menggunakan metode penelitian analisis regresi berganda, uji hipotesis yaitu uji t, uji F, dan koefisien determinasi. Berdasarkan hasil penelitian ini menunjukkan bahwa secara parsial dividend payout ratio, arus kas pendanaan, arus kas investasi tidak berpengaruh signifikan terhadap variabel volume perdagangan saham, sedangkan arus kas operasi berpengaruh signifikan terhadap volume perdagangan saham, dan secara simultan arus kas dan dividend payout ratio berpengaruh signifikan terhadap volume perdagangan saham.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian

1 Fitra (2007)

variabel arus kas pendanaan berpengaruh positif dan signifikan terhadap variabel volume

perdagangan saham

arus kas operasi dan investasi tidak berpengaruh signifikan terhadap variabel volume perdagangan saham

2 Roza Thohiri

Hasil penelitian tersebut yaitu secara simultan informasi arus kas dan laba bersih berpengaruh signifikan terhadap volume perdagangan saham, secara parsial informasi arus kas tidak berpengaruh secara

signifikan terhadap volume perdagangan saham, sedangkan informasi laba bersih berpengaruh secara signifikan dan positif terhadap volume perdagangan saham

2. Arus Kas Operasi 3. Residual Income

Berdasarkan hasil uji hipotesis yang sudah dilakukan maka dapat di simpulkan bahwa Economic value added. Arus kas operasi , Residual Income , Earnings , Operating Leverage , dan Market Value Added tidak mempunyai pengaruh yang signifikan terhadap return saham

4. Citra (2009) Variabel Independen : Dividend Payout

Ratio

Informasi Arus Kas Variabel Dependen : Volume

Perdagangan saham

berpengaruh signifikan terhadap volume perdagangan saham .

Arus kas aktivitas operasi berpengaruh signifikan terhadap volume

perdagangan saham 5. Sri Zuliarni (

2012) Variabel Independen :

Hasil penelitian menunjukkan bahwa terdapat pengaruh yang signifikan antara ROA dan PER terhadap Harga saham, tetapi DPR tidak mempunyai pengaruh yang signifikan terhadap Harga saham

Sumber : hasil olahan peneliti

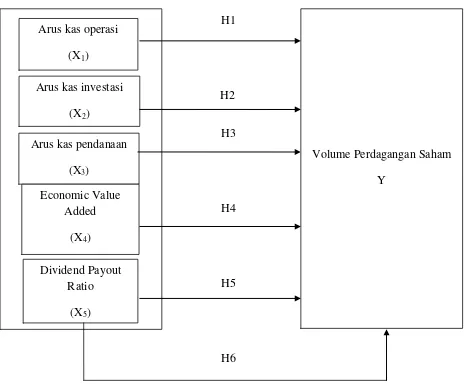

2.3 Kerangka Konseptual dan Hipotesis Penelitian

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual

2.3.1 Hubungan arus kas dengan volume perdagangan saham

Laporan arus kas merupakan suatu laporan yang memuat informasi tentang arus kas pengeluaran maupun penerimaan sebuah perusahaan baik dari aktivitas operasi, pendanaan, ataupun investasi. Informasi arus kas dapat berguna bagi investor untuk melihat bagaimana penerimaan ataupun pengeluaran yang dikeluarkan perusahaan untuk membayar beban atau biaya.

Volume Perdagangan Saham Y

Arus kas operasi (X1)

Arus kas investasi (X2)

Arus kas pendanaan (X3)

Economic Value Added

(X4)

Dividend Payout Ratio

Aktivitas operasi adalah siklus kegiatan jangka pendek yang merupakan aktivitas penghasil utama pendapatan perusahaan. Semakin tinggi saldo kas bersih dari aktivitas operasi suatu perusahaan, diharapkan dapat meyakinkan investor bahwa operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, dan melakukan investasi baru tanpa mengandalkan pada sumber luar, sehingga hal ini akan membuat volume perdagangan saham meningkat.

Aktivitas pendanaan merupakan representasi dari pembayaran kewajiban serta penarikan kembali saham yang beredar. Arus kas pendanaan positif menunjukkan bahwa perusahaan lebih banyak menjual saham dan surat – surat berharga di pasar modal sedangkan arus kas pendanaan yang defisit (negatif) menggambarkan bahwa perusahaan cenderung mengembalikan hutang jangka panjangnya atau menarik kembali saham yang beredar. Perusahaan dengan arus kas pendanaan yang positif ditanggapi secara negatif oleh investor. Investor beranggapan bahwa perusahaan dengan arus kas pendanaan positif lebih banyak menerbitkan hutang (obligasi atau wesel) sehingga akan mengurangi arus kas operasi di masa mendatang dan akan mengurangi penghasilan perusahaan, Sedangkan perusahaan dengan arus kas pendanaan yang negatif ditanggapi secara positif oleh investor. Arus kas pendanaan yang negatif memberikan gambaran bahwa perusahaan mampu membayar hutang jangka panjang dan membayar dividen yang lebih besar kepada investor sehingga investor akan tertarik untuk melakukan perdagangan saham karena akan memberikan keuntungan bagi investor.

pergerakan volume perdagangan saham di pasar modal. Sehingga dapat dikataka bahwa arus kas operasi, investasi, maupun pendanaan mempunyai hubungan yang positif dan berpengaruh secara signifikan terhadap volume perdagangan saham.

2.3.2Hubungan EVA terhadap volume perdagangan saham

EVA merupakan alat ukur untuk menilai kinerja perusahaan yang mencerminkan nilai perusahaan, EVA merupakan suatu indikator yang mampu menciptakan nilai bagi perusahaan sehingga EVA memiliki pengaruh terhadap perubahan harga saham. Economic Value Added(EVA) dalam penggunaan sebagai alat pengukuran memiliki fungsi untuk mempertimbangkan kemampuan manajer perusahaan dalam menciptakan nilai tambah bagi pemegang saham.

saham, sehingga dapat disimpulkan bahwa Economic Value Added ( EVA) berpengaruh secara signifikan dan berhubungan secara positif terhadap volume perdagangan saham.

2.3.4Hubungan Dividend Payout Ratio terhadap volume perdagangan

saham

Informasi dividend sangat berguna bagi para investor untuk melihat bagaimana feedback yang didapatkan dari investasi yang ditanamkannya, dividend payout ratio merupakan salah satu indikator yang paling banyak dilihat oleh sebagian besar investor dalam menentukan keputusannya apakah akan menginvestasikan dananya atau tidak. DPR yang tinggi akan mempengaruhi harga saham menjadi meningkat, sebaliknya jika DPR rendah maka harga saham akan menurun. Harga saham yang meningkat mengindikasikan bahwa investor banyak menginvestasikan dananya pada saham perusahaan tersebut yang tergambar dalam volume perdagangan saham sehingga akan mempengaruhi volume perdagangan saham, sehingga dapat dikatakan bahwa Dividend Payout Ratio bepengaruh terhadap Volume Perdagangan Saham.

2.4 Hipotesis Penelitian