1 A. Latar Belakang Masalah

Suatu instansi baik pemerintah maupun swasta didirikan dengan maksud untuk mencapai tujuan tertentu. Perlakuan akuntansi yang tepat atas pendapatan dikatakan penting, sebab dalam kegiatan ini dilakukan berbagai macam proses akuntansi mulai dari pencatatan penerimaan sehingga keluar output yang berupa laporan keuangan. Hal ini sangat penting dikarenakan pendapatan ini berhubungan langsung dengan segala kegiatan operasi lembaga instansi. Oleh karena itu, perlakuan akuntansi yang baik sangat diperlukan untuk memperlancar berbagai kegiatan operasi yang ada di perusahaan/lembaga instansi.

Badan Lingkungan Hidup Provinsi Sumatera Utara yang berfungsi untuk mewujudkan pembangunan berkelanjutan sesuai dengan amanat Undang- Undang Nomor 23 Tahun 1997 tentang Pengolahan Lingkungan Hidup yang telah diubah menjadi Undang – Undang No. 32 Tahun 2009 tentang Perlindungan dan Pengolahan Lingkungan Hidup. Konsep pembangunan berkelanjutan yang berwawasan lingkungan makna bahwa setiap orang memikul kewajiban dan tanggung jawab terhadap generasi mendatang dan terhadap sesamanya dalam satu generasi, serta memasyarakatkan terpeliharanya pelestarian fungsi dan kemampuan lingkungan hidup sebagai tumpuan bagi kelanjutan.

akuntansi dan laporan pertanggung jawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara dengan menyusun laporan keuangan berupa Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Pendapatan Badan Lingkungan Hidup Provinsi Sumatera Utara berasal dari Retribusi Pelayanan Pemakaian Kekayaan Daerah. Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari hasil uji sampel oleh UPT. Laboratorium Lingkungan.

Berdasarkan uraian tersebut maka penulis mengangkat judul “PENERAPAN AKUNTANSI PADA BADAN LINGKUNGAN HIDUP PROVINSI

SUMATERA UTARA”

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah “Bagaimanakah penerapan akuntansi pendapatan pada Badan Lingkungan Hidup Provinsi Sumatera Utara”.

C. Tujuan dan Manfaat

1. Tujuan Penelitian

Ada pun tujuan penelitian ini adalah:

1. Memperoleh gambaran mengenai penerapan akuntansi pendapatan pada Badan Lingkungan Hidup Provinsi Sumatera Utara

2. Sebagai syarat kelengkapan untuk kelulusan dari Fakultas Ekonomi dan Bisnis USU.

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Untuk menambah wawasan dan pengalaman peneliti dan juga sebagai sarana untuk menerapkan ilmu yang dipelajari di perkuliahan

2. Sebagai penilaian dan masukan dalam penyusunan Anggaran Pendapatan dan Belanja Daerah pada Badan Lingkungan Hidup Provinsi Sumatera Utara

D. Rencana Penulisan

Dalam penyusunan tugas akhir ini, peneliti mempunyai sistematika penelitian yang terdiri dari jadwal survei / observasi dan rencana isi.

1. Jadwal Survei / Observasi

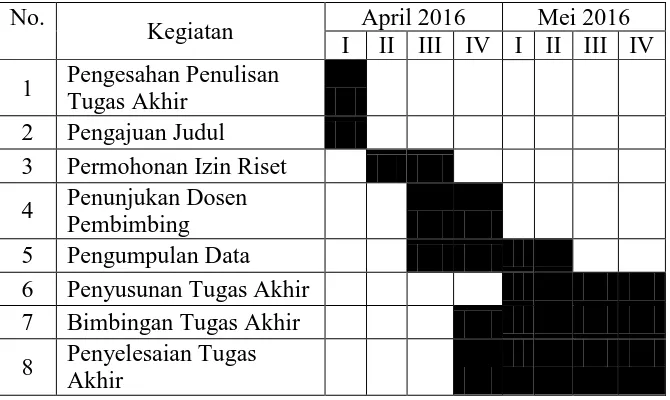

Tabel 1.1.

Jadwal Penelitian dan Penyusunan Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi dari tugas Akhir ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Menguraikan latar belakang masalah rumusan masalah, tujuan dan manfaat penelitian, dan rencana penelitian yang terdiri dari jadwal survei/observasi dan rencana isi.

BAB II : BADAN LINGKUNGAN HIDUP PROVINSI SUMATERA

UTARA

No.

Menguraikan sejarah singkat Badan Lingkungan Hidup Provinsi Sumatera Utara, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini dan rencana kegiatan.

BAB III: PENERAPAN AKUNTANSI PENDAPATAN PADA

BADAN LINGKUNGAN HIDUP PROVINSI SUMATERA

UTARA

Menguraikan pengertian pendapatan, klasifikasi pendapatan dan pembahasan mengenai penerapan akuntansi pendapatan pada Badan Lingkungan Hidup Provinsi Sumatera Utara.

BAB IV : KESIMPULAN DAN SARAN