PENATAUSAHAAN

PENGELOLAAN KEUANGAN DESA

A. ALUR PEMBUKUAN DAN PENATAUSAHAAN KEUANGAN DESA

Sebelum berbicara tentang materi secara detail, terlebih dahulu akan digambarkan bagaimana alur Pembukuan & Penatausahaan Keuangan Desa secara utuh. Sehingga pemahaman kita tentang SISKEUDES tidak dipahami secara parsial. Dari berbagai pelatihan yang sudah diikuti, ketika masuk pada persoalan pembukuan dan penatausahaan, semua langsung berbicara tentang Penerimaan Desa, Mutasi Kas, SPP Kegiatan, dll yang masuk wilayah penatausahaan. Dan sebagian besar hanya berkutat pada persoalan PENATAUSAHAAN, sedangkan materi PEMBUKUAN hanya sedikit yang membahasnya dan bahkan tidak dibahas sama sekali.

Tulisan ini akan mengulas secara berbeda dari semua tulisan yang sudah ada dimana PENATAUSAHAAN akan dimulai setelah persoalan PEMBUKUAN (SALDO AWAL) selesai. Tetapi sebelum masuk materi pembukuan, ada prasyarat yang harus dipenuhi diantaranya Bunga Bank, Admin Bank, dll sudah dianggarkan atau belum. Rekening desa, sudah diinput atau belum. Jika syarat-syarat tersebut terpenuhi, maka kita sudah siap masuk ke Pembukuan. Berikut gambaran secara umum alur pembukuan dan penatausahaan keuangan desa:

1. PASTIKAN BUNGA BANK SUDAH DIANGGARKAN DI PENDAPATAN DESA 2. PASTIKAN ADMIN BANK, DLL SUDAH DIANGGARKAN DI BELANJA DESA 3. MASUKKAN REKENING DESA.

4. PEMBUKUAN – SALDO AWAL

- REKENING DESA & KAS BENDAHARA : DEBET

- EKUITAS SAL : KREDIT

5. PEMBUKUAN – JURNAL PENYESUAIAN - SILPA : KREDIT

- EKUTAS SAL : DEBET

6. CEK LAPORAN PENATAUSAHAAN - BUKU KAS UMUM

- BUKU BANK

- LAPORAN REALISASI APBDES (SILPA HARUS NOL) 7. PENERIMAAN DESA : PENERIMAAN BANK, TUNAI 8. PENATAUSAHAAN

- EKUITAS : KREDIT Buku Bantu Pajak. Diluar itu, ada buku bantu kegiatan yang ada di Pelaksana Teknis Kegiatan. Dari semua buku yang ada, maka SISKEUDES harus bisa menggambarkan semua jenis transasksi. Inilah LOGIKA DASAR yang harus dibangun dari awal.

Sekilas mari kita urai satu per satu dari ketiga jenis buku di atas:

1. Buku Kas Umum : Transaksi kas tunai yang ada di bendahara

2. Buku Bantu Bank

- Penyetoran : Mutasi dari kas bendahara ke Bank (Saldo Awal, Transfer, Setoran Tunai)

- Penarikan : Mutasi dari Bank ke Kas Bendahara - Pajak : Pengeluaran Pajak

- Bunga Bank : Penerimaan Pendapatan dari Bunga Bank - Administrasi : Pengeluaran Administrasi

3. Buku Bantu Pajak : Pengenakan Pajak atas kegiatan yang dilaksanakan

(Pajak yang ada di buku bantu pajak berbeda dengan pajak yang ada di buku bank)

4. Buku Bantu Kegiatan : Buku yang ada di Pelaksana Teknis Kegiatan

Pertanyaannya adalah apakah semua transaksi sudah tertuang dalam ke empat jenis buku diatas? Jika sudah, maka sudah selesai.

Tetapi, apakah kita hanya akan berhenti sampai di sini saja? Tentu tidak.

Ada pertanyaan lanjutan, apakah semua transasksi sudah tercatat sesuai dengan tempatnya masing-masing? Jawaban atas pertanyaan ini, membawa kita pada penjelasan lebih lanjut.

TRANSAKSI DI BANK

Sebelum masuk ke PENATAUSAHAAN, ada dua pertanyaan DASAR yang jadi SYARAT UTAMA yang harus terpenuhi.

Berikut dua pertanyaan itu adalah sebagai berikut:

1. Di PENDAPATAN DESA (APBDes), apakah sudah dianggarkan untuk PENDAPATAN BUNGA BANK?

Perlu diingat bahwa kolom setoran, hanya diperuntukkan pendapatan yang berasal dari saldo awal, transfer dan setoran tunai. Bukan untuk pendapatan dari bunga bank, karena bunga bank sudah ada kolom tersendiri.

Solusinya adalah menambahkan atau menganggarkan pendapatan bunga bank selama satu tahun. Perkirakan, kira-kira dalam satu tahun, desa mendapatkan pendapatan dari bunga bank berapa rupiah. Jika desa kesulitan memperkirakan pendapatan bunga bank, maka bisa dianggarkan nol (0).

Catatan:

Pendapatan dari Bunga Bank masuk di PAD – Pendapatan Lain-Lain Desa Yang Sah. Sekali lagi masuk di PAD.

Bukan masuk di Pendapatan Lain-Lain (DLL).

2. Di BELANJA DESA (APBDes), apakah sudah dianggarkan untuk BELANJA ADMINISTRASI BANK, DLL?

Jika belum dianggarkan, maka sudah dapat dipastikan rekening untuk ADMINISTRASI BANK, dll tidak akan muncul. Jika kesulitan memperkirakan, bisa dianggarkan nol (0). Walaupun nol, tetap harus dianggarkan, jika tidak maka kode rincian untuk belanja admin bank, dll tidak akan muncul.

Implikasinya adalah pada saat kita akan input biaya administrasi, pada pencatatan buku bank, biaya administrasi tidak masuk pada kolom adminitrasi melainkan masuk pada kolom penarikan.

Perlu diingat bahwa kolom penarikan hanya digunakan untuk mutasi dari rekening desa ke kas bendahara. Sedangkan administrasi tidak melakukan penarikan.

Jika buku pembantu bank kita benar maka,

Pendapatan bunga = masuk pada kolom bunga bank Pajak = masuk pada kolom pajak Admin bank = masuk pada kolom

C. PEMBUKUAN - SALDO AWAL

Setelah syarat utama dari kedua pertanyaan diawal sudah terpenuhi, tahapan selanjutnya adalah masuk di PEMBUKUAN, lebih tepatnya masuk di SALDO AWAL. Ada beberapa alasan kenapa dimulai dari PEMBUKUAN --- SALDO AWAL diantaranya adalah sebagai berikut:

1. Hampir sebagian besar, PENATAUSAHAAN dimulai dari Penerimaan Desa 2. Karena dimulai dari Penerimaan Desa, banyak yang melupakan SALDO AWAL.

Padahal SALDO AWAL adalah induk persoalan sebelum memulai semua transaksi 3. SALDO AWAL dikatakan sebagai Induk Persoalan, karena pada saat kita input di SALDO AWAL, kita dihadapkan pada persoalan INVENTARISASI KEKAYAAN MILIK DESA yang selama ini banyak diabaikan. Banyak desa yang mengalami kesulitan untuk menghitung berapa Total Kekayaan yang dimiliki Desa pada akhir tahun.

4. Selain itu banyak juga yang masih kebingungan dalam menghitung serta membedakan antara Aset Lancar, Aset Tetap, Aset Kurang Lancar, Ekuitas dan Ekuitas SAL.

5. Berdasarkan dari pengalaman selama pendampingan, sebagian besar langsung masuk PENATAUSAHAAN pada PENERIMAAN DESA. Hal ini tidak dapat dipungkiri mengingat, proses pembelajaran PENATAAUSAHAAN dimulai setelah ada Transfer Dana ADD ke rekening desa dan dilanjutkan sampai Pencairan Dana ADD.

6. Setelah itu, kebanyakan desa kebingungan menyusun SPJ kegiatan. Sehingga tidak heran jika frame berpikir lebih berfokus pada Penerimaan Desa – SPP Kegiatan – Pencairan SPP – SPJ Kegiatan – Penyetoran Pajak – Mutasi Kas. 7. Dampaknya adalah SALDO AWAL seolah dianggap tidak penting dan diabaikan.

Sehingga yang terjadi adalah pada saat penyusunan data SALDO AWAL, prinsipnya yang penting balance tanpa melihat apakah perhitungan SALDO AWAL sudah benar-benar akurat atau tidak.

8. Untuk menghindari adanya double pencatatan. Hal ini terjadi disebabkan karena dimulai dari penerimaan desa dimana SILPA dianggap sebagai penerimaan awal desa. Padahal SILPA sudah masuk pada perhitungan SALDO AWAL. Untuk melihat apakah terjadi double pencatatan atau tidak, bisa dicek di Buku Bank, Buku Kas Umum Tunai dan SALDO AWAL.

Berangkat dari persoalan-persoalan tersebut diatas, maka PENATAUSAHAAN dimulai dari PEMBUKUAN – SALDO AWAL dengan inventarisir Kekayaan Milik Desa. File contoh format Buku Kekayaan Milik Desa, ada di file tersendiri.

Gbr.2 : Buku Kekayaan Milik Desa

Aset Lancar =

Kekayaan yang nilai maupun jenisnya masih dapat berubah dimana nilainya bisa bertambah atau berkurang. Jenisnya pun juga masih bisa berubah, apakah berupa belanja barang jasa atau belanja modal.

walaupun saat ini masih belum diketahui nilai dan jenis akhirnya, tetap dihitung sebagai kekayaan desa yang masih bergerak (Aset Lancar).

Aset Tetap =

Kekayaan yang jenisnya sudah tetap. Jenisnya sudah tetap yaitu belanja modal. Tetapi untuk nilainya akan mengalami perubahan dari tahun ke tahun karena faktor penyusutan.

( Penempatan Aset Lancar & Aset Tetap berada pada kolom Debet ).

Ekuitas =

Nilai dari sebuah aset tetap

Ekuitas SAL =

Nilai dari sebuah aset lancar

( Penempatan Ekuitas & Ekuitas SAL berada pada kolom Kredit ).

CATATAN:

Karena ekuitas merupakan mutasi dari BELANJA MODAL menjadi ASET TETAP, maka perlu diperhatikan dengan sangat hati-hati dalam menentukan jenis belanja desa. Jika kegiatan yang di danai dari APBDes tidak akan menjadi aset desa, maka sebaiknya dimasukkan dalam belanja barang dan jasa. Sebagai contoh Rehab Rumah Tidak Layak Huni atau Pembangunan MCK / Jamban Keluarga. Walaupun kegiatan merupakan kegiatan Infrastruktur, tidak bisa masuk ke belanja modal karena jika masuk ke belanja modal, akan dihitung menjadi kekayaan aset desa. Lebih lanjut akan dibahas pada jurnal penyesuaian.

TAHAPAN LANGKAH INPUT SALDO AWAL

Identifikasi SILPA tahun sebelumnya per sumber dana, berapa jumlah SILPA/SALDO AWAL di rekening desa dan berapa yang ada di bendahara desa. Sebagai contoh simulasinya bisa dilihat seperti table di bawah ini:

NO SILPA TAHUN

SEBELUMNYA KAS DI REKENING

KAS DI BENDAHARA

DESA TOTAL SILPA 1 SILPA ADD 2016 39.146.322 20.000.000 59.146.322 2 SILPA DDS 2016 65.627.851 - 65.627.851 3 SILPA PAD 2016 4.500.000 - 4.500.000 4 SILPA PBK 2016 6.672.000 - 6.672.000 JUMLAH TOTAL 115.946.173 20.000.000 135.946.173

Setelah teridentifikasi SILPA di tahun sebelumnya, langkah selanjutnya adalah memasukkan data di SALDO AWAL. Tahapannya adalah sebagai berikut:

1. Data entri – pilih pembukuan – pilih saldo awal – pilih kecamatan - pilih desa. 2. Pilih laporan kekayaan – pilih tambah – pilih aset lancar – pilih kas dan bank – pilih

kas bendahara desa – masukkan di kolom DEBET jumlah total uang sebesar yang ada di kas bendahara desa (dalam contoh ini sebesar 20.000.000) – simpan.

4. Pilih laporan kekayaan – pilih tambah – pilih ekuitas dana lancar – pilih ekuitas – masukkan di kolom KREDIT jumlah total uang sebesar yang ada di rekening kas desa (dalam contoh ini sebesar 135.946.173) – simpan.

CATATAN: Jumlah kolom DEBET dan KREDIT harus sama / balance. Jika tidak, tidak dapat disimpan.

D. PEMBUKUAN – JURNAL PENYESUAIAN 1. PENYESUAIAN SALDO AWAL

Jurnal penyesuaian digunakan untuk mencatat mutasi penambahan atau pengurangan aset dalam tahun berjalan, penyesuaian Laporan Kekayaan Milik Desa. Menu ini juga digunakan untuk menyesuaikan pendapatan dan belanja yang sudah bersifat definitif, penyesuaian Laporan Pelaksanaan Anggaran Pendapatan dan Belanja Desa. Selain itu juga digunakan ketika ada transaksi yang perlu

“dikoreksi” atau di sesuaikan.

Buka menu Data Entri – Pembukuan – Penyesuaian sehingga tampak form sebagai berikut:

Tahapan selanjutnya adalah : 1. Klik [TAMBAH warna hitam]

2. Masukkan tanggal penyesuaian misal tanggal 2 januari 2017

3. Masukkan Nomor Bukti sesuai urutan seperti berikut: 0001/JU/06.10/2017 4. Pada uraian, masukkan JURNAL PENYESUAIAN SALDO AWAL.

6. Pilih akun NERACA, lalu pilih EKUITAS SAL.

7. Klik pada kolom DEBET, Masukkan jumlah saldo awal / penerimaan tunai (135.946.173).

8. Klik TAMBAH warna merah – Pilih Akun LRA – Pilih Silpa Tahun Sebelumnya. Misalnya saja dalam simulasi ada SILPA yang berasal dari beberapa sumber: SILPA ADD :

SILPA DDS : SILPA PAD : SILPA PBK :

9. Klik pada kolom KREDIT, Masukkan jumlah nilai SILPA sesuai sumber dananya. 10. Ulangi langkah no 8 – 9, hingga SILPA dari semua sumber dana terinput

11. Simpan, dan akan muncul pada layar seperti di bawah ini:

12. Lakukan posting

2. CEK DI LAPORAN PENATAUSAHAAN & PEMBUKUAN

Jika pembukuan kita benar, maka pada Laporan Realisasi Anggaran, SILPA akan menjadi NOL.

Di laporan penatausahaan, di cek BUKU KAS UMUM TUNAI, BUKU BANTU BANK. Saldo awal kedua buku tersebut adalah SILPA tahun sebelumnya. Jika BUKU KAS UMUM TUNAI, BUKU BANTU BANK jumlahnya sama dengan SILPA tahun sebelumnya, maka pembukuan kita sudah benar. Tetapi jika belum, maka ada yang perlu dikoreksi. Setelah pembukuan kita sudah dianggap benar, selanjutnya kita sandingkan dengan BUKU REKNING BANK, apakah jumlahnya sudah sesuai atau belum. Jika sudah sesuai maka pembukuan kita sudah benar-benar BENAR dan siap untuk melanjutkan ke PENATAUSAHAAN.

Ini adalah SARINGAN PERTAMA kita untuk memastikan bahwa pembukuan kita sudah BENAR.

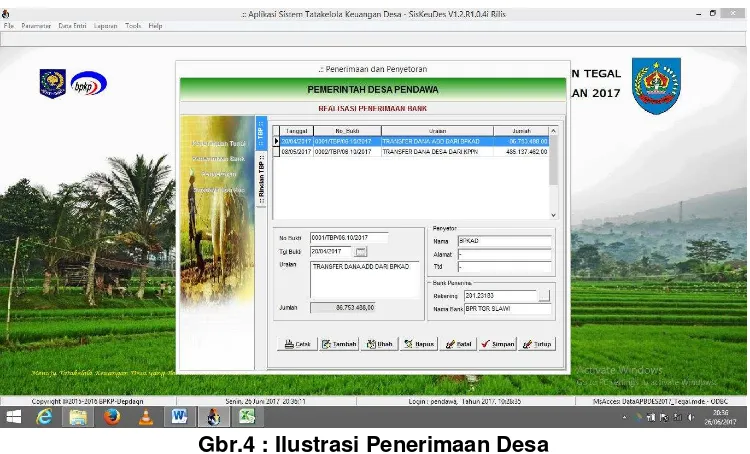

E. CEK PENERIMAAN DESA

Gbr.4 : Ilustrasi Penerimaan Desa

F. MUTASI KAS

Di Mutasi Kas ada 4 jenis transaksi : Pengambilan, Penyetoran, Pendapatan Bunga dan Administrasi Bank, dll (di dalamnya termasuk Pajak).

Seperti penjelasan di awal, Pendapatan Bunga dan Administrasi Bank akan muncul jika di APBDes sudah dianggarkan Pendapatan Bunga pada Pendapatan Desa dan Administrasi Bank pada Belanja Desa.

TAHAPANNYA:

1. Masukkan semua pendapatan BUNGA BANK 2. Masukkan semua biaya PAJAK dan ADMIN BANK 3. Masukkan semua transaksi PENGAMBILAN

4. Masukkan semua transaksi PENYETORAN BANK (jika ada)

Contoh untuk Pendapatan Bunga Bank

Contoh Pajak dan Adminitrasi Bank

Pembahasan pajak, secara lebih detail akan dibahas pada bab selanjutnya.

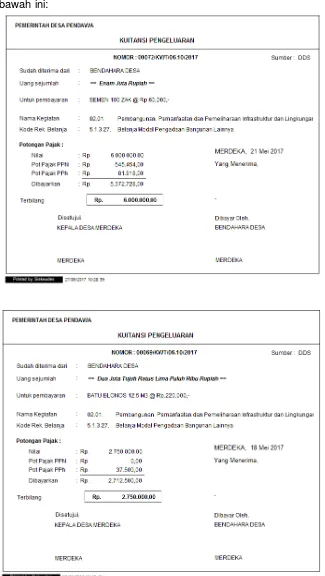

G. SPP KEGIATAN

SPP Definitf berangkat dari Bukti Pengeluaran. Dari semua bukti pengeluaran yang ada, dikelompokkan sesuai kode rincian:

1. ATK =

2. Benda Pos =

3. Jasa Kantor =

4. Fotocopy dan penggandaan =

5. Surat Kabar / Majalah = _____________

TOTAL =

Setelah ketemu jumlah total, baru diajukan SPP Kegiatan. Berangkat dari bukti pengeluaran, maka pada penggunaan SPP Definitif tidak ada dana yang tersisa atau saldo, karena pengajuan berdasarkan bukti transaksi yang ada.

CATATAN:

SPP Panjar

SPP Panjar kebalikan dari SPP Definitif, dimana SPP Panjar berangkat dari Rencana Penggunaan Dana. Karena berangkat dari Rencana, maka dalam SPP Panjar ada SPJ Kegiatan dan ada Sisa Panjar.

I. SPJ PANJAR Laporan Panjar

SPTB

J. SISA PANJAR

L. JURNAL PENYESUAIAN

Jurnal penyesuaian digunakan untuk mencatat mutasi penambahan atau pengurangan aset dalam tahun berjalan, penyesuaian Laporan Kekayaan Milik Desa. Menu ini juga digunakan untuk menyesuaikan pendapatan dan belanja yang sudah bersifat definitif, penyesuaian Laporan Pelaksanaan Anggaran Pendapatan dan Belanja Desa.

Buka menu Data Entri – Pembukuan – Penyesuaian sehingga tampak form sebagai berikut:

Tahapan selanjutnya adalah : 1. Klik [TAMBAH warna hitam] 2. Masukkan tanggal penyesuaian

3. Masukkan Nomor Bukti sesuai urutan seperti berikut: 0001/JU/06.10/2017

4. Pada uraian, masukkan Nama Kegiatan dan Lokasi yang akan disesuaikan menjadi aset tetap.

6. Pilih akun LRA, lalu cari kode rincian Sumber Dana kegiatan. Sebagai contoh pada simulasi ini, kegiatan Pembangunan Talud RW.01 sumber dana dari Dana Desa dengan kode rincian 5.1.3.27 DDS, masuk di Belanja Modal Pengadaan Desa Lainnya, kemudian pilih.

7. Klik pada kolom DEBET, Masukkan jumlah nilai kegiatan (71.016.500)

8. Klik TAMBAH warna merah – Pilih LRA – Pilih kode rincian SD (sama seperti pada langkah nomor 6 = kode rincian 5.1.3.27 DDS, masuk di Belanja Modal Pengadaan Desa Lainnya), kemudian pilih.

9. Klik pada kolom KREDIT, Masukkan jumlah nilai kegiatan (71.016.500) 10. Simpan, dan akan muncul pada layar seperti di bawah ini:

11. Lakukan posting

Jika sudah diposting, maka secara otomatis akan masuk menjadi kekayaan milik desa. Lihat pada buku kekayaan milik desa, jumlah Aset dan Ekuitas di Tahun 2017 sudah bertambah sebesar Rp.162.446.500,-. Nilai itu berasal dari penambahan dua kegiatan yaitu kegiatan Pembangunan Talud RW.01 sebesar Rp.91.430.000,- dan kegiatan Pembangunan Talud Bronjong sebesar Rp.71.016.500.

Jurnal penyesuaian hanya akan dapat diisi jika pelaksanaan kegiatan sudah selesai. Jika belum selesai kita tidak akan dapat melakukan input data karena tidak ada yang disesuaikan. Disesuaikan disini maksudnya adalah peralihan dari Belanja Modal menjadi Aset Desa. Maka seperti penjelasan sebelumnya, kita harus sangat hati-hati dalam menentukan jenis belanja, apakah belanja modal atau belanja barang dan jasa.

M. CATATAN PEMBELAJARAN

Teori tanpa praktek sama halnya bohong dan tidak akan memiliki makna apapun, sebaliknya praktek tanpa teori yang benar akan sesat. Tetapi Tingkatan tertinggi dari Ilmu adalah Praktek. Banyak orang berbicara tentang Tuhan, Agama dan moralitas tinggi, tetapi hanya sedikit orang yang dapat mempraktekkan dalam kehidupan sehari-hari. Itu artinya praktek lebih sulit dibandingkan hanya sekedar teori.

SISKEUDES adalah aplikasi yang membutuhkan praktek, bukan hanya sekedar teori. Jika kita punya keinginan yang kuat untuk dapat mengaplikasikannya, jangan pernah takut untuk mencoba. Jangan pernah takut untuk salah dan gagal. Kita bisa saja mempelajari SISKEUDES hanya dengan teori, tetapi saya tekankan sekali lagi bahwa tanpa praktek, kita tidak akan dapat memahami secara utuh. Resiko kegagalan dalam proses belajar adalah mengulang kembali. Percayalah, kita tidak akan pernah masuk penjara hanya gara-gara gagal dalam belajar.

--- PRAKTEK – TEORI – PRAKTEK --- SEMOGA BERMANFAAT

--- Hidup Tanpa Ilmu Pengetahuan Sama Halnya Gambar Kematian ----