ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PERUSAHAAN DAERAH AIR MINUM

(STUDI KASUS PADA PDAM DI KOTA SORONG)

Erna Kurniawati

STIE Bukit Zaitun Sorong

ABSTRACT

The research discussed the Analysis of Financial Ratio to Evaluate the Performance of Municipal Waterworks (A Case Study on PDAM at Sorong City), in order to find out any significant difference among Liquidity Ratio (X1), Solvability (X2), Rentability (X3), Operational Ratio (X4), Profit margin (X5), and Manpower Effectiveness (X6), with the average ratio for 5 years. The proposed hyphotesis is whether the Liquidity Ratio, Solvability, Rentability, Operational ratio, and the Manpower Effectiveness have significant differences over the financial performance. Test of hyphotesis using-test proved that the Ratio of Liquidity, Solvability, Rentability, Operational Ratio and the manpower Effectiveness have significant differences in evaluating the financial performance of PDAM. Result of the research can be recommended to the Chief of PDAM to pay more attention on the liquidity condition of the company by utilizing the current assets such as cash, as well as account receivable so that activities of the company will be run well.

Key words : Financial Performance, Manpower Affectiveness, Financial Ratio

PENDAHULUAN

Perusahaan daerah adalah salah satu pelaku ekonomi di daerah, selain perusahaan milik negara, koperasi dan perusahaan swasta. Perusahaan daerah dituangkan dalam Undang-undang nomor 5 tahun 1962. lebih lanjut dituangkan dalam Undang-undang no 5 tahun 1974 tentang Pokok-pokok Pemerintahan Daerah. Pada Undang-undang no 5 pasal 55 disebut bahwa Pendapatan Asli Daerah (PAD) meliputi pajak daerah, hasil retribusi daerah, hasil perusahaan daerah, dan usaha lain yang dianggap sah.

Tujuan pemerintahan daerah mendirikan perusahaan daerah adalah agar perusahaan daerah memiliki posisi yang strategis sebagai penyokong pembangunan di daerah dan membantu pemerintah menunjang kemajuan pembangunan di daerah.

Secara umum, bidang perusahaan daerah meliputi sektor perbankan, penyediaan dan pendistribusian air minum, perpakiran, transportasi, pasar dan sektor-sektor lain yang sesuai

dengan kebutuhan daerah. Jumlah perusahaan daerah terus meningkat dari tahun ke tahun. Untuk wilayah Kota Sorong yang paling menonjol adalah peranan Bank

Pembangunan daerah (BPD), dan Perusahaan daerah Air Minum (PDAM). Hal ini berkaitan dengan fungsi BPD sebagai pemegang kas pemerintah daerah dan perannya sebagai agen pembangunan di daerah, sedangkan PDAM berperan sangat vital bagi penyediaan air bersih di daerah.

Analisis kerja keuangan perusahaan

digunakan sebagai suatu alat utama bagi manajemen dalam merencanakan kebijakan perusahaan. Rencana dapat disajikan dalam berbagai bentuk, akan tetapi rencana keuangan yang baik harus dikaitkan dengan kekuatan dan kelemahan

pada saat ini. Kekuatan perusahaan harus dipahami jika hendak dimanfaatkan dengan tepat dan kelemahan perusahaan harus dikenali jika hendak dilakukan tindakan perbaikan (Weston dan Copeland, 2001).

Milik Daerah (BUMD) di Kota Sorong yang mengelola kebutuhan air minum dengan misi bisnis dan sosial, sekaligus dihadapkan pada paradigma baru dalam memenuhi harapan masyarakat yang senantiasa mengalami perubahan. Pada era otonomi daerah saat ini PDAM mempunyai peranan yang semakin kompleks selaku pelaku ekonomi dalam mendukung kelancaran pembangunan daerah, sehingga keberhasilan PDAM harus selalu di upayakan.

Selain dengan misi bisnis dan sosial, PDAM juga harus memperhatikan kinerja keuangannya, sehingga dapat

mengetahui kondisi kesehatan perusahaannya

agar mampu memprediksi keputusan

operasional pada masa yang akan datang. Hal ini perlu dilakukan oleh PDAM karena PDAM merupakan salah satu perusahaan daerah Kota Sorong, yang merupakan penyumbang dana bagi pembangunan daerah. Perusahaan dikata-kan fungsional, kalau mampu menyum-bang 55% dari laba bersihnya bagi pembangunan daerah.

Perusahaan Daerah Air Minum merupakan perusahaan milik daerah yang segala hak dan kewajiban, perlengkapan dan kekayaan serta usaha pengelolaan diserahkan kepada perusahaan swasta, sehingga dalam operasional perusahaan harus dapat mencapai keuntungan. Ukuran keberhasilan yang digunakan adalah dengan melihat kinerja keuangan PDAM yang berasal dari laporan keuangannya, kemudian dianalisis dalam rasio-rasio keuangan.

Perumusan masalah apakah terdapat perbedaan yang signifikan dari rasio likuiditas, Solvabilitas, Rentabilitas, Profit Margin, Rasio Operasi, dan Produktifitas Tenaga Kerja dengan rata-ratanya selama 5 tahun, sebagai dasar penilaian kinerja keuangan PDAM di Kota Sorong. Penelitian ini bertujuan untuk menganalisis rasio Likuiditas, Solvabilitas, Rentabilitas, Profit Margin, Rasio Operasi, dan Produktifitas tenaga kerja sebagai dasar penilaian kinerja keuangan PDAM di Kota Sorong.

Laporan Keuangan dan Kinerja Perusahaan

Laporan keuangan merupakan hasil akhir dari proses akuntansi dimana setiap transaksi dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa sehingga dapat memberikan informasi historis kepada manajer perusahaan atau pihak lain yang berkepentingan. Laporan keuangan pada hakikatnya adalah mengadakan penilaian atas keadaan keuangan dan potensi atau kemajuan suatu perusahaan dalam suatu periode akuntansi.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir 2002 : 2).

Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah para pemilik perusahaan, manajer perusahaan yang bersangkutan, para kreditur, bank, para investor dan pemerintah serta pihak-pihak lainnya yang berkepentingan.

Teknik-teknik analisis laporan keuangan ditujukan untuk memperoleh perbandingan dan kekuatan relatif dari data yang disajikan menilai posisi keuangan perusahaan. Teknik-teknik ini meliputi analisis rasio (ratio analysis), common-size analysis, dan perbandingan (comparisons). Ada empat aspek penting yang umumnya dianalisis dalam laporan keuangan, yaitu neraca, laba rugi, perubahan modal, dan arus kas.

Keputusan – keputusan ekonomi serta menunjukkan pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Fungsi laporan keuangan adalah pertama, untuk menyediakan informasi yang bermanfaat bagi investor, kreditor serta pengguna lainnya yang mempunyai kepentingan dalam mengambil keputusan yang berhubungan dengan laporan keuangan. Kedua, menyediakan informasi yang membantu investor, kreditor, dan pengguna lain dalam menafsir kemungkinan

penerimaan kas dimasa yang akan datang dari bunga saat jatuh tempo atas surat berharga atau utang perusahaan. Ketiga, menyediakan informasi mengenai kinerja keuangan perusahaan selama satu periode akuntansi. Keempat, menyediakan infor-masi mengenai bagaimana perusahaan memperoleh dan membelanjakan kasnya, serta faktor lain yang mempengaruhi likuiditas dan solvabilitas perusahaan. Kelima, menyediakan informasi menge-nai bagaimana manajemen perusahaan melaksanakan tanggung jawab yang dipercayakan kepadanya.

Kinerja Perusahaan

Kinerja adalah hasil dari banyak-nya keputusan yang dibuat secara terus menerus oleh manajemen. Oleh karena itu, perlu dilibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan tersebut. Selanjutnya dikata-kan bahwa analisis kinerja perusahaan didasarkan pada data keuangan yang dipublikasikan pada laporan keuangan yang dibuat sesuai dengan prinsip akuntansi yang lazim (Helfert 1996 : 67). Kinerja adalah proses yang berlangsung secara terus menerus yang dilaksanakan berdasarkan kemitraan antara karyawan dengan perusahaan.

Sedangkan menurut Muljono (1999 :63) penilaian kinerja yaitu suatu penilai-an ypenilai-ang dilakukpenilai-an secara sistematis, mandiri (independen) objektif dengan berorientasi ke masa yang akan datang, atas kebijakan manajemen dalam mengelola sumber daya dan dana yang

dipercayakan kepadanya dalam rangka meningkatkan profitabilitas maupun pencapaian tujuan lainnya, serta untuk meningkatkan kemampuan pelaksanaan fungsi-fungsi manajemen yang lebih baik.

Mengevaluasi kinerja perusahaan menggunakan laporan keuangan merupa kan masalah yang sulit. Kesulitan itu umumnya berhubungan dengan aturan dan prinsip yang harus diikuti oleh akuntan dalam menyiapkan laporan keuangan perusahaan. Berdasarkan pendapat di atas dapat disimpulkan bahwa untuk melakukan analisis terhadap laporan keuangan suatu perusahaan dibutuhkan suatu tolak ukur yang dapat menggambarkan bagaimana kondisi dan prestasi yang dicapai oleh perusahaan dengan melakukan perbandingan antara satu perusahaan dengan perusahaan lainnya yang sejenis.

Ganda (1995) mengidentifikasikan pengukuran kinerja perusahaan daerah dalam beberapa variabel yang dikelompokkan menjadi dua. pertama, kinerja organisasi BUMD terdiri dari : jumlah dan mutu sumber daya manusia, struktur organisasi, struktur modal, jenis dan volume produksi, pemasaran produksi. Kedua, kinerja keuangan BUMD di ukur dengan rasio likuiditas, rasio solvabilitas, provitabilitas, dan produktivitas tenaga kerja.

kemampuan produksi termasuk mening-katkan kemampuan lokal sambil terus meningkatkan kinerja.

Helfert (2000) mengatakan bahwa kinerja perusahaan adalah hasil dari banyaknya keputusan individual yang dibuat terus menerus oleh manajemen. Oleh karena itu, untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan dan ekonomi. Selanjutnya dikatakan bahwa analisis kinerja perusahaan didasarkan pada data keuangan yang dipublikasikan pada laporan keuangan yang dibuat sesuai dengan prinsip akuntansi yang lazim. Analisis Rasio Keuangan

Rasio menggambarkan suatu hu-bungan atau perbandingan (mathema-tical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada pengana-lisis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio perbanding-an yperbanding-ang digunakperbanding-an sebagai stperbanding-andar (Munawir, 2002). Rasio keuangan dapat membantu dalam mengidentifikasikan beberapa kekuatan dan kelemahan keuangan perusahaan.

Analisis laporan keuangan adalah salah satu alat pengukur kinerja perusahaan dari data laporan keuangan. Laporan keuangan suatu perusahaan lazimnya meliputi neraca, laporan laba rugi dan laporan aliran kas. Di Indonesia umumnya rasio dikelompokkan menjadi empat jenis rasio konvensional yaitu : (1) rasio Rentabilitas, (2) Rasio Likuiditas, (3) Rasio Solvabilitas, (4) Rasio Profit Margin.

Sartono (2001) menguraikan bah-wa tidak ada satupun analisis rasio yang dapat menjawab semua kepentingan tersebut. Dengan demikian untuk men-jawabnya dikembangkan 5 kelompok rasio keuangan :

• Rasio likuiditas, menunjukkan

kemam-puan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya.

• Rasio Rentabilitas, menunjukkan sejauh mana efisiensi perusahaan menggunakan assets untuk mening-katkan laba perusahaan.

• Rasio Solvabilitas, menunjukkan kemampuan perusahaan untuk meme-nuhi kewajiban-kewajiban jangka pendek maupun jangka panjang. • Rasio profitabilitas, mengukur

sebe-rapa besar kemampuan perusaha-an memperoleh laba baik dalam hu-bungannya dengan penjualan, assets maupun laba bagi modal sendiri. • Rasio operasi, menunjukkan tingkat

efisiensi perusahaan yang disebabkan oleh besarnya biaya operasi dalam setiap penjualan aktivanya.

Hipotensi dalam penelitian ini adalah diduga Rasio Likuiditas, Renta-bilitas, SolvaRenta-bilitas, Profit Margin, Rasio Operasi, Produktifitas Tenaga Kerja berfluktuasi signifikan dalam menilai kinerja keuangan PDAM dengan rata-ratanya selama 5 tahun.

METODE PENELITIAN

Penelitian ini menganalisis kinerja kesehatan PDAM di Kota Sorong dari tahun 2004 – 2008 dengan menggunakan

rasio likuiditas, solvabilitas, rentabilitas, profit margin, rasio operasi, berdasarkan laporan keuangan berupa neraca, laba rugi, dan arus kas. Penelitian ini dilakukan pada Perusahaan Daerah Air Minum (PDAM) di kota Sorong.

Definisi Operasional

adalah kemampuan PDAM untuk memenuhi semua kewajibannya baik jangka pendek maupun jangka panjang. Profit Margin menunjukkan jumlah biaya-biaya operasional PDAM serta biaya produksi barang-barangnya. Profit margin bermanfaat sebagai ukuran keseluruhan atas efektifitas operasional. Rasio Operasi untuk mengukur tingkat efisiensi PDAM. Rasio ini menunjukkan besarnya penjualan dibanding dengan biaya yang dikeluarkan oleh PDAM. Makin besar angka rasio operasi, berarti operasi perusahaan makin efisien.

Efektifitas tenaga kerja ini menun-jukkan berapa besar kontribusi tenaga kerja terhadap nilai penjualan perusahaan dalam periode tertentu.

Objek penelitian adalah tingkat kesehatan PDAM di Kota Sorong

berdasarkan kinerja keuangan. Pengamatan

data diambil dari tahun 2004 – 2008. data dianalisis berdasarkan rasio-rasio keu-angan yang diambil dari laporan keuangan PDAM Kota Sorong.

Teknik analisis data menggunakan analisis Uji-t yang dipakai untuk pengujian hipotesis deskriptif dengan data interval, untuk satu sampel, dan koefisien arah secara parsial, untuk mengetahui diterima atau tidak hipotesis yang diajukan.

HASIL DAN PEMBAHASAN

Hasil Uji Hipotesis Rasio Keuangan

Hasil Uji t antara likuiditas, solvabilitas, rentabilitas, profit margin, rasio operasi dan efektifitas tenaga kerja dapat disajikan secara ringkas pada tabel berikut :

Tabel 1. Hasil Pengukuran Rasio Keuangan PDAM di Kota Sorong Tahun 2004 – 2008 Descriptive Statistics sebanyak lima digunakan seluruhnya untuk keenam rasio di atas.

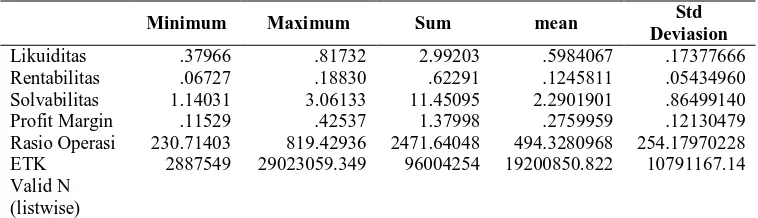

Mean merupakan nilai rata-rata dari setiap variabel yang ada. Berdasarkan tabel di atas maka dapat disimpulkan bahwa rata-rata likuiditas adalah sebesar 0,598406 atau 59,84%, rata-rata untuk Rentabilitas sebesar 0,1245811 atau 12,458%, rata-rata untuk Solvabilitas 2,29019001, rata-rata untuk profit sebesar 0,27599 dan untuk operasi

sebesar 494,3281 serta rata-rata untuk PTK sebesar 19200850,822.

Minimum merupakan nilai terendah dari suatu variabel pengamatan. Berdasarkan tabel di atas didapatkan nilai minimum untuk likuiditas sebesar 0,37966 dan seterusnya. Sedangkan maksimum merupakan nilai tertinggi dari suatu variabel pengamatan. Berdasarkan tabel di atas didapatkan nilai maksimum untuk likuiditas 0,81732.

juga digunakan untuk menilai apakah sebaran data sampel yang ada baik atau tidak, dimana untuk standar deviasi Likuiditas adalah sebesar 0.1737766. Demikian juga, untuk yang lain sama sesuai dengan tabel di atas.

Hasil Uji Hipotesis

Selanjutnya, untuk menguji perbedaan masing-masing variabel kinerja dengan rata-ratanya selama 5 tahun, dilakukan pengujian dengan uji t, sebagai berikut :

Tabel 2 Uji Rasio t

No Rasio Thitung Tsig

1 2 3 4 5 6

Rasio Likuiditas Rasio Rentabilitas Rasio Solvabilitas Profit Margin Rasio Operasi

Rasio Efisiensi Tenaga kerja

7.700 5.126 5.920 5.088 4.349 3.979

.002 .007 .004 .007 .012 .016

thitung untuk rasio likuiditas sebesar 7,7. dengan derajat bebas (n-1_ = 5 dan taraf kesalahan (α) = 5%, maka diperoleh ttabel sebesar 2,776. karena thitung > ttabel yaitu 7,7 > 2,776 maka dapat disimpulkan perbedaan pada likuiditas signifikan. Hal ini berarti H0 ditolak dan H1 diterima. Dengan demikian , dapat dinyatakan terdapat perbedaan yang signifikan atau nyata pada rasio likuiditas dengan rata-ratanya, selama lima tahun.

Nilai rasio rentabilitas sebesar 5,126. Dengan derajat bebas (n-1) = 5 dan taraf kesalahan (α) = 5%, maka diperoleh ttabel sebesar 2,766. Karena thitung lebih besar dari ttabel yaitu 5,126 dan lebih besar dari 2,776 maka dapat disimpulkan perbedaan pada rentabilitas signifikan. Hal ini berarti H0 ditolak dan H1 diterima. Dengan demikian dapat dinyatakan terdapat perbedaan yang signifikan atau nyata pada rasio rentabilitas dengan rata-ratanya selama 5 tahun.

Rasio solvabilitas mempunyai nilai sebesar 5,92. Dengan derajat bebas (n-1) = 5 dan taraf kesalahan (α) = 5%, maka diperoleh ttabel sebesar 2,766. Karena thitung lebih besar dari ttabel yaitu 5,92 > 2,776 maka dapat disimpulkan perbedaan pada solvabilitas signifikan. Hal ini berarti H0 ditolak dan H1 diterima. Dengan

demikian dapat dinyatakan terdapat perbedaan yang signifikan atau nyata pada rasio solvabilitas dengan rata-ratanya selama 5 tahun.

Nilai rasio thitung profit sebesar 5,088. Dengan derajat bebas (n-1) = 5 dan taraf kesalahan (α) = 5%, maka diperoleh ttabel sebesar 2,766. Karena thitung lebih besar dari ttabel yaitu 5,088 > 2,776 maka dapat disimpulkan perbedaan pada profit signifikan. Hal ini berarti H0 ditolak dan H1 diterima. Dengan demikian dapat dinyatakan terdapat perbedaan yang signifikan atau nyata pada profit.

Nilai rasio thitung operasi sebesar 4,349. Dengan derajat bebas (n-1) = 5 dan taraf kesalahan (α) = 5%, maka diperoleh ttabel sebesar 2,766. Karena thitung lebih besar dari ttabel yaitu 4,349 > 2,776 maka dapat disimpulkan perbedaan pada operasi signifikan. Hal ini berarti H0 ditolak dan H1 diterima. Dengan demikian dapat dinyatakan terdapat perbedaan yang signifikan atau nyata pada operasi.

lebih besar dari ttabel yaitu 3,979 > 2,776 maka dapat disimpulkan perbedaan pada ETK signifikan. Hal ini berarti H0 ditolak dan H1 diterima. Dengan demikian dapat dinyatakan terdapat perbedaan yang signifikan atau nyata pada ETK.

Secara kasar rasio likuiditas kurang dari 2 : 1, bagi perusahaan-perusahaan yang bukan bergerak di bidang penyaluran kredit seperti PDAM, dianggap kurang baik apabila ada penurunan aktiva misalnya sampai lebih dari 50%. Hal tersebut berarti, aktiva lancar tersebut tidak akan mencukupi untuk menutup utang jangka pendeknya. Apabila rasio likuiditas diperoleh sangat kecil, kemungkinan akan menimbulkan masalah arus kas, dan apabila rasio ini terlalu tinggi dapat berarti bahwa perusahaan tidak mengelola aktiva lancarnya dengan benar.

Pada PDAM Kota Sorong terbukti bahwa, utang lancar yang dimiliki perusahaan lebih besar dari aktiva lancar yang dimiliki oleh perusahaan, sehingga dapat mengganggu kegiatan perusahaan, dan biaya operasionalnya mengalami peningkatan dari tahun ke tahun.

Sesuai hasil uji t dengan tingkat signifikan 5% diperoleh thitung 7.7 < dari ttabel = 2,776. Karena thitung lebih besar dari ttabel yaitu 7,7 > 2,776 maka dapat dikatakan terdapat perbedaan yang signifikan pada rasio likuiditas dengan rata-ratanya selama 5 tahun. Hal ini sesuai dengan Novanti (1999) yang mengatakan terdapat perbedaan yang signifikan antara rasio likuiditas terhadap kinerja keuangan. Hal ini berarti H0 diterima dan H1 ditolak.

Aplikasi untuk penelitian selanjut-nya, bahwa rasio likuiditas tidak dapat berdiri sendiri untuk menilai kemampuan perusahaan dalam memperoleh laba, karena rasio likuiditas mempunyai hubungan yang terkait dengan rasio-rasio lainnya.

Berdasarkan statistik deskriptif, untuk rasio Likuiditas maka pimpinan perusahaan harus lebih aktif memanfaat-kan aktiva lancarnya, agar dapat

meningkatkan rentabilitas perusahaan. Hal ini perlu dilakukan oleh pimpinan perusahaan karena likuiditas PDAM yang dihasilkan selama 5 tahun hanya sebesar 59,84%. Ini berarti perusahaan masih kurang mampu memenuhi kewajiban keuangannya, dalam jangka pendek. Rasio ini masih jauh dari standar nasional yang ditetapkan oleh pemerintah yaitu sebesar 59,84%. Bila tidak segera dibenahi, maka akan berdampak buruk bagi perusahaan.

Pada PDAM Kota Sorong, solva-bilitas selama lima tahun (1999 – 2003) adalah 229,02%. hal ini, menunjukkan bahwa perusahaan mampu membayar utangnya baik dalam jangka pendek maupun jangka panjang. Kondisi ini menunjukkan perusahaan sangat solva-bel, bila dibandingkan dengan rata-rata rasio solvabilitas yaitu sebesar 200% (Kellen, 1999).

Solvabilitas selama lima tahun sebesar 229,02, artinya utang Rp. 1,00 dijamin dengan aktiva Rp 229,02. Dari perhitungan di atas terlihat kemampuan PDAM Kota Sorong dalam menjamin utang-utangnya, baik dalam jangka pendek maupun jangka panjang, dengan aktiva yang dimilikinya.

Hasil uji t untuk rasio solvabilitas dengan tingkat signifikan 5% thitung = 5,92 > ttabel = 2,776, berarti H0 diterima. Dengan demikian dapat dinyatakan bahwa terdapat perbedaan yang signifikan antara rasio solvabilitas dengan rata-ratanya selama 5 tahun.

Bila dibandingkan dengan standar nasional untuk solvabilitas yaitu sebesar 200%, maka PDAM Kota Sorong dapat dikatakan sangat mampu membayar semua utang-utangnya baik utang jangka pendek maupun utang jangka panjang, karena rata-rata solvabilitas PDAM yang telah dicapai selama 5 tahun adalah sebesar 229,02%.

rata-rata modal yang digunakan. Dalam laba sebelum pajak, tidak termasuk dalam laba hasil penjualan aktiva tetap, sedangkan modal rata-rata aktiva lancar ditambah aktiva tetap netto, termasuk penyertaan. Perbedaan rentabilitas menurut KepMen dengan rentabilitas ekonomi menilai laba operasi sebagai laba sebelum bunga dan pajak, sedangkan rentabilitas menurut KepMen menilai laba operasi sebagai laba sebelum pajak (Sugiarso, 2005). Rentabilitas yang digunakan oleh PDAM dalam nilai kinerjanya adalah rentabilitas menurut KepMen. Rentabilitas selain merumuskan suatu perbandingan, dapat juga merupakan suatu perkalian rasio keuangan dengan suatu rasio keuangan lainnya.

Rentabilitas pada PDAM Kota Sorong dari tahun 2004 - 2008 cenderung mengalami penurunan. Hal ini dapat dilihat dalam neraca dan laporan laba rugi perusahaan, karena rata-rata modal yang digunakan lebih besar dari laba yang diterima oleh perusahaan. Hal ini sesuai dengan hasil analisis uji t yang membuktikan bahwa rasio rentabilitas berbeda signifikan dengan rata-ratanya selama lima tahun.

Melalui uji t dengan tingkat signifikan 5% diperoleh thitung = 5,126 > ttabel = 2,776. Karena thitung lebih besar dari ttabel, maka dapat disimpulkan terdapat perbedaan yang signifikan antara rasio rentabilitas dengan rata-ratanya selama lima tahun. Hal ini berarti H0 diterima dan H1 ditolak.

Total rentabilitas selama 5 tahun adalah sebesar 12,46. Hal ini berarti perusahaan masih dapat menghasilkan keuntungan sebesar 12,46%. Hal ini juga menunjukkan bahwa PDAM masih tergolong perusahaan yang sehat dalam menghasilkan laba, bila dibandingkan dengan ukuran rentabilitas minimal sebesar 12% (SK MenKeu no : 7/740/KMK.00/1989), untuk lebih meningkatkan rentabilitas perusahaan, maka pimpinan perusahaan harus lebih meningkatkan laba operasi perusahaan

dengan meningkatkan modal yang digunakan dalam kegiatan perusahaan.

Khusus pada PDAM Kota Sorong profit margin selama 5 tahun terakhir adalah sebesar 27,60. Hal ini berarti laba yang dihasilkan karena penjualan sebesar 27,60%. Profit margin pada tahun-tahun terakhir cenderung mengalami pening-katan. Hal ini karena semakin meningkatnya penjualan sehingga menyebabkan meningkatnya juga laba bagi perusahaan.

Hasil uji t pada rasio profit margin berpengaruh signifikan terhadap rata-ratanya selama 5 tahun, pada tingkat signifikan 5%, artinya 5 tahun (Sawir 2000 : 13). Hal ini dibuktikan dengan hasil uji t dimana thitung = 5,088 > ttabel = 2,776, berarti H0 diterima dan H1 ditolak. Dengan demikian dapat dikatakan bahwa profit margin berbeda signifikan dengan rata-ratanya selama 5 tahun.

Jadi dalam meningkatkan penjual-an dpenjual-an aktiva operasi perusahapenjual-an harus melakukan beberapa hal yaitu, menambah aktiva operasi, sampai tingkat tertentu dan diusahakan tercapainya tambahan penjualan yang sebesar-besarnya, serta mengurangi penjualan sampai tingkat tertentu dan melakukan pengurangan aktiva operasi sebesar-besarnya (Winarni 2005 : 144). Dengan total profit margin selama 5 tahun sebesar 27,60%, perusahaan dinilai masih mampu dalam meningkatkan kegiatan opera-sionalnya.

Dalam rangka meningkatkan profit margin, maka pimpinan PDAM harus melakukan berbagai upaya antara lain, dengan menambah biaya operasi perusahaan sampai tingkat tertentu, sehingga dapat meningkatkan tambahan penjualan yang sebesar-besarnya. Hal ini yang perlu dilakukan adalah mengurangi penghasilan dari penjualan sampai tingkat tertentu, dan adanya pengurangan biaya operasi yang sebesar-besarnya.

peng-hasilan maupun penjualan dengan jumlah dari biaya operasi. Biaya operasi PDAM dalam Tabel 2 telihat bahwa, kegiatan operasi perusahaan terus mengalami peningkatan dari tahun 2004-2008. Hal ini menggambarkan peningkatan pen-jualan lebih besar dari total biaya yang dikeluarkan oleh perusahaan.

Hal ini berdampak positif bagi perusahaan, karena dapat menimbulkan kepercayaan dari masyarakat kepada perusahaan. Peningkatan rasio ini yang paling tinggi terjadi pada tahun 2005. Salah satu faktor penyebab meningkatnya rasio ini secara tajam pada tahun tersebut adalah meningkatnya pendapatan peru-sahaan dari sektor pelayanan air yang dikonsumsi oleh masyarakat, dan perusahaan juga dapat menekan biaya operasional perusahaan.

Meningkatnya profit margin, dapat meningkatkan penambahan laba bagi perusahaan. Dengan kegiatan operasional yang baik, dapat menunjang kelang-sungan hidup dari perusahaan, pada masa yang akan datang. Pada PDAM Kota Sorong, rasio operasi selalu berfluktuasi setiap tahunnya. Hal ini dapat disebabkan karena, naik turunnya penjualan maupun total biaya yang dikeluarkan oleh perusahaan tersebut.

Hal ini dapat dilihat dalam laporan rugi laba dari tahun 2004 – 2008. Total biaya maupun penjualan dari PDAM, cenderung berfluktuasi dari tahun ke tahun. Keadaan ini sesuai dengan hasil uji t yang membuktikan bahwa rasio operasi berpengaruh signifikan dengan rata-ratanya selama 5 tahun. Hal ini dapat saja terjadi karena biaya rupa-rupa maupun administrasi dan umum, yang dikeluarkan oleh perusahaan tidak efisien.

Melalui uji t dengan tingkat signifikan 5%, diperoleh thitung = 5,088 > ttabel = 2,776. Ini berarti H0 diterima. Maka dapat disimpulkan rasio operasi berbeda signifikan dengan rata-ratanya selama 5 tahun, dalam menilai kinerja PDAM Kota Sorong.

Rasio efisiensi tenaga kerja digunakan untuk mengukur sejauh mana efisiensi penggunaan tenaga kerja yang ada pada PDAM Kota Sorong. Keberhasilan dari rasio ini diukur dengan menghitung kemampuan tenaga kerja dalam mendatangkan penghasilan bagi perusahaan. Efisiensi tenaga kerja, belum ada standar pengukuran secara nasional seperti juga rasio profit margin dan rasio operasi. Cara penilaian rasio efektifitas tenaga kerja hanya dapat dilihat dari rata-ratanya, selama 5 tahun.

Sama dengan rasio-rasio lainnya, rasio ini pun cenderung berfluktuasi setiap tahun dari tahun 2004 – 2008.

Tabel efisiensi tenaga kerja, menunjukkan thitung = 3,979 > ttabel = 2,766. Ini berarti H0 diterima dan H1 ditolak. Hal ini dapat disimpulkan bahwa, efisiensi tenaga kerja berbeda signifikan dengan rata-ratanya selama 5 tahun.

Dapat disimpulkan bahwa tenaga kerja pada PDAM Kota Sorong selama 5 tahun (2004 – 2008), telah memberikan tambahan keuntungan bagi perusahaan, sehingga kegiatan perusahaan dapat berjalan secara maksimal dari tahun ke tahun.

Efisiensi tenaga kerja yang tinggi, bisa saja terjadi karena jumlah tenaga kerja yang tercatat pada PDAM Kota Sorong yang tercatat adalah hanya pegawai tetap, dan tidak termasuk tenaga kerja musiman yang sifatnya hanya dibutuhkan sewaktu-waktu oleh peru-sahaan apabila ada tambahan kegiatan operasional perusahaan. Jadi angka rasio yang tinggi belum tentu mencerminkan tingkat efisiensi tenaga kerja yang sesungguhnya.

KESIMPULAN DAN SARAN

Kesimpulan

Diskripsi keuangan PDAM periode 2004 – 2008 menggunakan rasio Likuiditas, Solvabilitas, Rentabilitas, Profit margin dan Efektifitas tenaga Kerja, berfungsi untuk mengetahui perbedaan antara rasio-rasio tersebut dengan ratanya selama 5 tahun, untuk menilai kinerja keuangan Perusahaan Daerah Air Minum. Secara simultan PDAM dalam keadaan rendabel. Walaupun terjadi dalam Likuiditas dan Rentabilitas, namun perusahaan masih dapat meningkatkan profit marginnya, dan meningkatkan rasio operasi secara efektifitas tenaga kerjanya dari tahun 2004 – 2008. Untuk rasio profit margin dan rasio operasi menunjukkan PDAM dalam keadaan yang inefisiensi, atau bekerja dengan biaya operasional yang sangat besar.

Rasio Likuiditas, Solvabilitas, Rentabilitas, Profit Margin, Rasio Operasi dan Efisiensi Tenaga kerja, terbukti berbeda signifikan positif dalam menilai kinerja keuangan PDAM selama 5 tahun.

Saran

Bagi pimpinan PDAM, untuk memperbaiki rentabilitas maka disaran-kan lebih aktif memanfaatdisaran-kan aktiva dalam kegiatan operasi perusahaan. Beberapa kebijakan yang harus dilakukan adalah lebih mengaktifkan aktiva yang dimiliki oleh perusahaan, sehingga akan mengurangi jumlah utang, sekaligus meningkatkan efisiensi modal perusaha-an, dan melakukan restrukturisasi secara intern dalam PDAM agar pada tahun-tahun yang akan datang tidak mengalami masalah keuangan.

Bagi para investor untuk PDAM, dalam memanfaatkan informasi penelitian untuk mempertimbangkan pemberian pinjaman, sebaiknya tidak hanya memperhatikan likuiditas dan solvabilitas tetapi memperhatikan juga rentabilitas

perusahaan. Hal ini bertujuan untuk meningkatkan produktivitas.

Pemerintah daerah sebagai pengawas dan pemilik agar melakukan rekstukturisasi organisasi fungsional terhadap PDAM, agar tidak mengalami masalah keuangan di masa yang akan datang, sehingga PDAM mampu membenahi kembali usahanya.

Pemerintah daerah juga harus menciptakan peraturan bagi perusahaan daerah khususnya PDAM, agar lebih dinamis, dalam menjalankan misi perusahaan dan menjalankan pelayanan kepada kepentingan masyarakat umum. Pemerintah juga harus, memperketat pengawasan penggunaan laba usaha pada perusahaan daerah, khususnya PDAM, yang mempunyai rentabilitas di atas 12%, sehingga perusahaan daerah mampu menyetor 50% dari laba bersih setelah pajak sebagai dana pembangunan daerah. DAFTAR PUSTAKA

Afdhal, A. F. 1996. Perencanaan Strategis Bagi Usaha kecil dan Menengah. Majalah Usahawan No.2 Th. XXV, Februari.

Alwi, S. 1994. Alat-alat Analisis dalam Pembelanjaan. Yogyakarta: Edisi Revisi, Cetakan III, Andi Offset.

Anoraga, P. 1995. BUMN. Swasta dan Koperasi, Tiga Pelaku Ekonomi. Jakarta, Pustaka Jaya.

Departemen dalam negeri Republik Indonesia. Undang-Undang no.5 Th. 1962 Tentang Perusahaan daerah. Jakarta.

Departemen Dalam Negeri Republik Indonesia.Undang-Undang No.5 Th. 1974 Tentang Pokok-pokok Pemerintahan di Daerah. Jakarta.

Inggriantara, A. 1996. Menilai Kinerja BUMN Tidak Hanya dari Aspek Keuangan, Majalah Usahawan No.5 Th. XIV, Mei.

Kellen. 1993. Identifikasi Masalah Sistem Akuntansi pada Perusahaan daerah di Nusa Tenggara Timur.Kupang : Laporan Peneliti-an.

Mulyono. 1999. Analisis Kegunaan Rasio Keuangan. Yogyakart, Liberty.

Munawir, S. 2002. Analisis Laporan Keuangan. Yogyakarta : Edisi Empat, Liberty.

Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta : BPFE, UGM.