UNIVERSITAS INDONESIA

PERKEMBANGAN SUKU BUNGA KREDIT DI BANK X

(BUMN) DAN BANK Y (SWASTA) SETELAH

DIBERLAKUKANNYA SBDK

TUGAS KARYA AKHIR

diajukan sebagai salah satu pemenuhan syarat tugas akhir studi

Oleh

ESHANY ASHILA

0906571503

PROGRAM VOKASI

BIDANG STUDI ADMINISTRASI

PROGRAM STUDI ADMINISTRASI KEUANGAN DAN PERBANKAN

Depok

Juni 2012

UNIVERSITAS INDONESIA

PERKEMBANGAN SUKU BUNGA KREDIT DI BANK X

(BUMN) DAN BANK Y (SWASTA) SETELAH

DIBERLAKUKANNYA SBDK

TUGAS KARYA AKHIR

diajukan sebagai salah satu pemenuhan syarat tugas akhir studi

Oleh

ESHANY ASHILA

0906571503

PROGRAM VOKASI

BIDANG STUDI ADMINISTRASI

PROGRAM STUDI ADMINISTRASI KEUANGAN DAN PERBANKAN

Depok

Juni 2012

UNIVERSITAS INDONESIA

PERKEMBANGAN SUKU BUNGA KREDIT DI BANK X

(BUMN) DAN BANK Y (SWASTA) SETELAH

DIBERLAKUKANNYA SBDK

TUGAS KARYA AKHIR

diajukan sebagai salah satu pemenuhan syarat tugas akhir studi

Oleh

ESHANY ASHILA

0906571503

PROGRAM VOKASI

BIDANG STUDI ADMINISTRASI

PROGRAM STUDI ADMINISTRASI KEUANGAN DAN PERBANKAN

ii

Universitas Indonesia

UNIVERSITAS INDONESIA

PROGRAM VOKASI BIDANG STUDI ADMINISTRASI

PROGRAM STUDI ADMINISTRASI KEUANGAN PERBANKAN

LEMBAR PERNYATAAN KEASLIAN

Saya yang bertandatangan di bawah ini:

Nama

: Eshany Ashila

NPM

: 0906571503

Program Studi

: Administrasi Keuangan dan Perbankan

Menyatakan bahwa Tugas Karya Akhir yang berjudul Perkembangan Suku

Bunga Kredit di Bank X (BUMN) dan Bank Y (Swasta) setelah diberlakukannya

SBDK benar-benar merupakan hasil karya pribadi dari seluruh sumber yang

dikutip maupun ditunjuk telah saya nyatakan dengan benar.

Jakarta, 20 Juni 2012

iii

Universitas Indonesia

UNIVERSITAS INDONESIA

PROGRAM VOKASI BIDANG STUDI ADMINISTRASI

PROGRAM STUDI ADMINISTRASI KEUANGAN PERBANKAN

LEMBAR PENGESAHAN TUGAS KARYA AKHIR

TANDA TANGAN PEMERIKSA

NAMA

:

iv

Universitas Indonesia

Abstrak

Nama

: Eshany Ashila

Program Studi : Administrasi Keuangan dan Perbankan

Judul

: Perkembangan Suku Bunga Kredit di Bank X (BUMN) dan Bank

Y (Swasta) setelah Diberlakukannya SBDK

Dengan semakin maraknya perkembangan industri perbankan di Indonesia,

mengakibatkan suku bunga bank harus kompetitif. Bank Indonesia sebagai bank

Sentral, mengeluarkan sebuah mekanisme pengaturan Suku Bunga Dasar Kredit

(SBDK) bagi bank dengan menggunakan BI Rate sebagai acuan, untuk dapat

menekan suku bunga kredit perbankan dan merangsang penyaluran kredit

sehingga tercapainya kestabilan inflasi. Oleh karena itu dibuatlah tugas karya

akhir ini untuk mengetahui Perkembangan Suku Bunga Kredit di Bank BUMN

(Bank X) dan Bank Swasta (Bank Y) setelah diberlakukannya SBDK.

v

Universitas Indonesia

Abstract

Name

: Eshany Ashila

Studie Program: Finance and Banking Administration

Title

: The Lending Rate in Bank X (Government) and Bank Y (Private)

After The Enactment of SBDK

Nowadays, the bank interest should be competitive due to increasing number of

banking industry. Bank Indonesia as the Central Bank, issued a regulation

mechanism of Prime Lending Rate (SBDK) for banks by using BI Rate as a

reference to press bank lending rates, stimulate lending and maintain the stability

of inflation. Therefore, this final assignment was made to determine the lending

rate in Government Bank (Bank X) and Private Bank (Bank Y) after the enactment

of SBDK.

vi

Universitas Indonesia

KATA PENGANTAR

Segala Puji Kehadirat Allah SWT atas segala berkah, karunia, kemudahan,

serta anugerah-Nya yang selalu diberikan kepada Penulis, sehingga mampu

menyelesaikan Tugas Karya Akhir yang berjudul

Perkembangan Suku Bunga

Kredit di Bank X (BUMN) dan Bank Y (Swasta) setelah diberlakukannya

SBDK

sebagai salah satu syarat untuk menyelesaikan Program Studi

Administrasi pada Program Vokasi Universitas Indonesia.

Pada kesempatan ini Penulis ingin menyampaikan ucapan terima kasih

yang tulus kepada semua pihak yang telah memberikan bantuan, bimbingan,

dorongan serta saran dari berbagai pihak dalam penyusunan Tugas Karya Akhir

ini. Ucapan terima kasih yang sebesar-besarnya Penulis sampaikan kepada yang

terhormat:

1. Bapak Dr. Muhammad Hikam, M.Sc., selaku Ketua Program Vokasi

Universitas Indonesia

2. Bapak Wawan Kusnawan, M.Si., selaku Manager Pendidikan dan

Umum Program Vokasi Universitas Indonesia

3. Bapak Drs. Mohammad Riduansyah, M.Si., selaku Koordinator

Bidang Studi Administrasi Program Vokasi Universitas Indonesia.

4. Bapak Drs. Kusnar budi, M.Buss., selaku Ketua Program Studi

Administrasi Keuangan dan Perbankan Program Vokasi Universitas

Indonesia.

vii

Universitas Indonesia

6. Bapak Eko Sakapurnama, MBA., selaku Dosen Penguji. Terima kasih

telah memberikan masukan-masukan kepada Penulis dan Tugas Karya

Akhir ini.

7. Seluruh dosen pengajar yang secara sukarela telah membagi ilmu dan

pengalamannya kepada Penulis selama 3 tahun perkuliahan dan staff

sekretariat Vokasi Administrasi Keuangan Perbankan yang telah

membantu Penulis dalam segala urusan perkuliahan.

8. Ayah Muhammad Imanuddin, Ibu Novida Susanti dan Dwiky Febian.

Terima kasih atas doa, kasih sayang, perhatian, dan dukungan yang

tidak terhenti kepada Penulis selama masa perkuliahan ini. Terima

kasih atas segala nasehat dan saran yang akan selalu diingat oleh

Penulis. Semoga Tugas Karya Akhir ini bisa membanggakan kalian.

9. Kepada seluruh rekan DPNP - Bank Indonesia, Tim Peneliti. Pak

Agus, Pak Agusman, Pak Ardiansyah, Pak Budi, Pak Eddie, Pak Iman,

Bu Diana, Bu Penta, Pak Hero, Pak Advis, Kak Zaza, Kak Iqbal, Kak

Wandi dan untuk Pak Januar Hafidz yang telah memberikan informasi

dan data kepada Penulis, terima kasih atas kerjasamanya yang selalu

baik dan mau membagi ilmunya kepada Penulis. Terima kasih atas

hari-hari yang penuh canda dan tawa selama magang.

10. Kepada rekan kerja BII Finance Center, Finance and Accounting

Department. Terima kasih kepada Ibu Sufi, Ibu Yanti, Kak Putra, Kak

Rere, Kak Echa, Kak Eva, Kak Henny, Kak Resty. Tante Ve atas

kerjasamanya selama magang. Kepada HR Department, Ibu Flora, Ibu

Ida, Kak Mega, Kak Andin, Kak Suryo terima kasih atas

cerita-ceritanya yang menyenangkan.

11.

My non-biological sister

, Early Carlia A.R. Terima kasih telah menjadi

sahabat terbaik selama 6 tahun ini, teman kosan yang selalu perhatian

dan menyenangkan. Terima kasih atas doa, dukungan, dan

semangatnya kepada Penulis kapanpun dan dimanapun.

viii

Universitas Indonesia

akhir perkuliahan. Juga kepada Siti Khaerunnisa yang bersedia untuk

membagi kamar kosannya selama proses penulisan tugas karya akhir

ini. Kristina Riris, Affina Hunafa dan Nurul Ersya yang selalu

menemani dan memberikan masukan-masukan kepada Penulis. Terima

kasih banyak.

13. Untuk rekan-rekan bimbingan, DYA s Team! (Thamy, Tahul, Della,

Putri, Adisti, Afra, Niam, Harits dan Yovan). Terima kasih atas

dukungan, semangat, kerjasama dan kesediaanya untuk berbagi kepada

Penulis.

You guys are the bomb

!

14. Kepada teman-teman Bank 2009, khususnya Bank B, terima kasih atas

pengalaman bersama selama 3 tahun perkuliahan yang tidak

terlupakan.

15. Terima kasih banyak kepada sahabat-sahabat SMAN 21 Jakarta,

teman-teman kampus VOKASI-FISIP atas dukungan, doa, dan

perhatiannya. Juga kepada Dhika, Mas Bagus, Claudia, Kak Irma,

Zhikita, Ririn, dan lainnya terimakasih atas semangatnya yang selalu

diberikan untuk Penulis.

16. Seluruh rekan HIMADM 2011, ADM Fair 2011 dan Voture Festival.

Juga kepada senior 2006-2008 dan junior 2010 terima kasih atas

bantuan, doa dan semangatnya.

Dengan segala kerendahan hati Penulis menyadari bahwa TKA ini masih

jauh dari sempurna. Oleh karena itu, Penulis mengharapkan adanya kritik dan

saran yang membangun. Akhir kata, Penulis berharap semoga TKA ini dapat

bermanfaat bagi pihak yang membutuhkan.

ix

Universitas Indonesia

Daftar Isi

halaman

LEMBAR JUDUL...

i

LEMBAR PERNYATAAN KEASLIAN...

ii

LEMBAR PENGESAHAN KARYA AKHIR... ..

iii

LEMBAR PENGESAHAN INSTANSI

iv

LEMBAR PENGESAHAN LAPORAN

v

ABSTRAK...

vi

KATA PENGANTAR...

viii

DAFTAR ISI...

xi

DAFTAR TABEL...

xiii

DAFTAR GAMBAR...

xiv

DAFTAR GRAFIK...

xv

BAB I

PENDAHULUAN

A. Latar Belakang...

1

B. Perumusan Masalah...

7

C. Tujuan Penulisan...

7

D. Kerangka Teori...

7

E. Sistematika Penulisan...

18

BAB II

GAMBARAN UMUM BANK INDONESIA

A. Sejarah Kebijakan Moneter oleh Bank Indonesia..

20

B. Status, Tujuan, dan Tugas Bank Indonesia...

26

C. Visi dan Misi Bank Indonesia...

27

D. Struktur Organisasi DPNP...

28

E. Visi dan Misi DPNP...

29

x

Universitas Indonesia

BAB III

ANALISA

A.

Inflation Targeting Framework

di Indonesia...

32

B. Kajian Perkembangan Suku Bunga Kredit dan Penyaluran

Kredit Bank Y...

50

C. Kajian Perkembangan Suku Bunga Kredit dan Penyaluran

Kredit Bank X...

55

D. Perbandingan Perkembangan Suku Bunga Kredit dan

Penyaluran Kredit Bank X dan Bank Y...

60

BAB IV

PENUTUP

A. Kesimpulan...

67

B. Saran...

68

DAFTAR PUSTAKA...

xvi

xi

Universitas Indonesia

Daftar Tabel

halaman

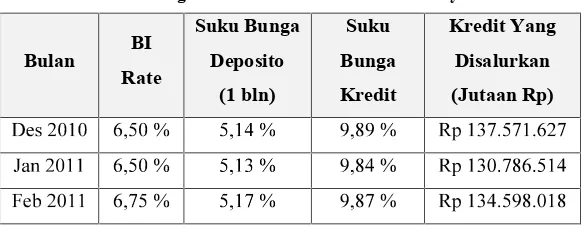

Tabel 1. Perkembangan Tingkat Suku Bunga & BI Rate

4

Tabel 2. Perkembangan Nilai Rata-Rata Suku Bunga Dasar Kredit

6

Tabel 3. Karakteristik

Inflation Targeting

13

Tabel 4. Inflasi Indonesia menurut Kelompok Komoditi

34

Tabel 5. Penentuan Sasaran Inflasi BI menurut

Time Horizon

39

Tabel 6. Suku Bunga Kredit Bank Y Sebelum diberlakukannya SBDK

50

Tabel 7. Suku Bunga Kredit Bank Y Setelah diberlakukannya SBDK

51

Tabel 8. Perkembangan Suku Bunga Kredit Bank Y berdasarkan Jenisnya 53

Tabel 9. Perkembangan SBDK Bank Y

54

Tabel 10. Suku Bunga Kredit Bank X Sebelum diberlakukannya SBDK

55

Tabel 11. Suku Bunga Kredit Bank X Setelah diberlakukannya SBDK

56

Tabel 12. Perkembangan Suku Bunga Kredit Bank X berdasarkan Jenisnya 58

Tabel 13. Perkembangan SBDK Bank X

59

Tabel 14. Perbandingan Suku Bunga Deposito 1 Bulan Bank X & Bank Y 60

Tabel 15. Perbandingan Suku Bunga Kredit Bank X dan Bank Y

62

Tabel 16. Perbandingan Suku Bunga Kredit Bank X dan Bank Y

Berdasarkan Jenisnya

63

Tabel 17. Perbandingan Suku Bunga Kredit dan Penyaluran Kredit Bank X

xii

Universitas Indonesia

Daftar Gambar

halaman

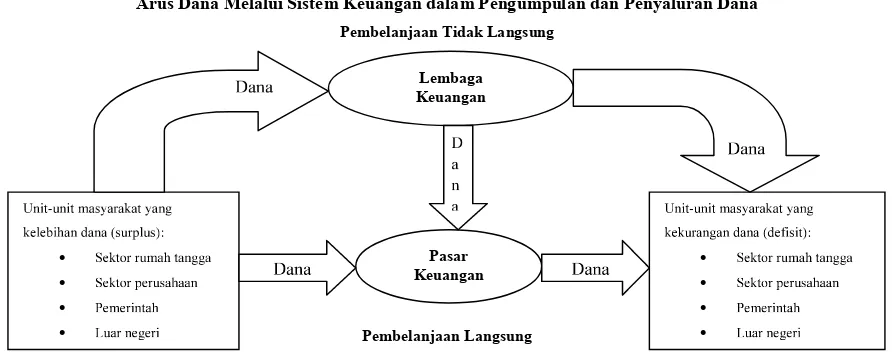

Gambar 1. Arus Dana Melalui Sistem Keuangan dalam Pengumpulan

dan Penyaluran Dana

1

Gambar 2. Fungsi Bank Sebagai Lembaga Intermediasi

2

Gambar 3. Mekanisme Transmisi Kebijakan Moneter

3

Gambar 4. Mekanisme Transimis Kebijakan Moneter (keseluruhan)

7

Gambar 5. Hubungan antara Efisiensi dan Efektivitas Bank dengan

Penetapan Suku Bunga

10

Gambar 6. Pengaruh BI Rate terhadap Instrumen Moneter

18

Gambar 7. Struktur Organisasi Bank Indonesia

28

Gambar 8. Struktur Organisasi DPNP

29

Gambar 9. Determinan Inflasi

37

Gambar 10.

Inflation Targeting Framework

41

xiii

Universitas Indonesia

Daftar Grafik

halaman

Grafik 1. Perkembangan Suku Bunga Kredit Bank Y (%)

52

Grafik 2. Perkembangan Suku Bunga Kredit & Penyaluran Kredit

Bank Y

52

Grafik 3. Perkembangan Suku Bunga Kredit, Suku Bunga Deposito

Bank Y dan BI Rate (%)

53

Grafik 4. Perkembangan Suku Bunga Kredit Bank Y Berdasarkan Jenis 54

Grafik 5. Perkembangan Suku Bunga Kredit Bank X (%)

57

Grafik 6. Perkembangan Suku Bunga Kredit & Penyaluran Kredit

Bank X

57

Grafik 7. Perkembangan Suku Bunga Kredit, Suku Bunga Deposito

Bank X dan BI Rate (%)

58

Grafik 8. Perkembangan Suku Bunga Kredit Bank Y Berdasarkan Jenis 59

Grafik 9. Perbandingan Suku Bunga Deposito 1 Bulan Bank X

Dan Bank Y

61

Grafik 10. Perbandingan Suku Bunga Kredit Bank X dan Bank Y

63

Grafik 11. Perbandingan Suku Bunga Kredit Bank X dan Bank Y

Berdasarkan Jenisnya

64

Grafik 12. Perbandingan Suku Bunga Kredit dan Penyaluran Kredit

Ý

Þßà áâã ä àå æäçßèé ßâä àæ êëìíîïî ì ðñòóò ôò ìõî ó ö÷ø ëùúû üî ìó ñ÷ ìø ëöë íò õî ï ÷ï ê÷öýþ÷ÿ ï î ì î î ù ô÷ öò êî ñ÷þ ëñ ëÿê÷ìøî êî ùî ìøî ìôë îîôò ì õîîì õø ë ñ÷ôò ù û

ëñë ñë þî ëì ïî ì îîùíò õîøî êî ùø ë öî ñîóîìôîõë ê÷ ö÷ó ýìýïëî ì îë ùò ô÷öò êî ï÷óî ìë ñï ÷ îþ ýóî ñë ñòï ô÷ öñòïô÷ ö øî ìî ñ÷î öî ÷ ÷ó ùë ø î ì ÷ ëñ ë÷ìû ùò ñ ÷ ôî ôìî ø ëê÷ öþòóî ìô îìóñ÷ ìù öî þòìùòóï÷öòï ò ñóî ìø î ìï÷ ìíî þî ìóî ìñòî ùòó ÷ôë íîóî ìîõîö

ò ìõñ ëëìù÷öï÷ø ë î ñëøî êîùô÷ öíî þî ìø÷ ì õî ìôî ëó û

ë ìø ýì÷ñ ëî ò ì õñ ë ôî ìó ñ÷ ìùöî þ ø ëê÷õî ì õ ýþ÷ÿ üî ìó ìø ýì÷ñ ëî û ÷ôîõî ë ôî ìó ñ÷ ìùöî þ îì õ ï÷ öòêîóî ì þ÷ïôîõî ëìø÷ ê÷ ìø÷ ì ü îìó ìø ýì÷ ñ ëî ô÷ö÷ìî ì õ ï÷ ìõ÷ þòîöóî ì î þî ù ê÷ïôîîöî ì îì õ ñîÿ ï ÷ìõî ùò ö ø î ì ï ÷ìíîõî ó÷ þî ìî öî ì ñ ëñ ù÷ïê÷ï ôîî öî ì ï÷ öòïò ñóî ìøî ìï÷ þ îó ñî ìî óî ìó÷ ôëíîó î ìï ýì÷ ù÷ ö ï÷ ìõî ùò ö øî ì ï÷ ì õîî ñ ë ê÷ öôî ìóî ì ñ÷öù î ï ÷ ìíî þ îìóî ì ò ì õñë ñ÷ ôîõî ë

1

û

î þîÿ ñî ùò ùòõî ñ üî ìó ìø ýì÷ ñëî î ì õ ù÷öê÷ ìùë ì õ îøî þîÿ ï ÷öòï ò ñóî ì ø î ì ï÷ þîó ñî ìîóî ì ó÷ ôë íîó îì ï ýì÷ ù÷ öû ò íò î ììî îøî þîÿ ò ìùòó ï÷ ìîêîë øîì ï÷ï ÷ þëÿî öîó÷ ñ ùî ôëþî ììë þî ëöò êëîÿ

ûî ì õø ëï îó ñò øó÷ ñ ùî ôë þî ììëþî ëöò êëîÿîøî þîÿ ó÷ ñùî ôëþî ìù÷ öÿîø î êÿî ö õîÿî öõîôî öîì õø î ìíî ñîîìõù÷ö÷ï ë ìêîøîë ì þî ñë û

r

.

Mekanisme Transmisi Kebijakan Moneter

!"#$%&' %() % *+$,---. +./) . +(0( +)(+1+&$* +2

3

4$56$( +7* $ %8

Aspek-aspek Hukum Perbankan di Indonesia

89$&$!:$ ";<=!$ (+$;*:$&$7 :$$8 >??@86A>BC

77D).E<$6 %>?? F;$*$AG: %:$% /#' .

H IJIK IL MN OPQ RST URV

WX PYTUZNL M OTSN[I XJ NL

WRLSI\ST ]L^PS UN ST

_ XRYIJ OR\PS UT JK XIUR

BI

RATE

a

Perkembangan Tingkat Suku Bunga & BI Rate (%)

Ì

ÍÎÏ ÐÑÒ Ó ÏÔ ÕÓÖÎ×Ø ÎÑÓ ÏÕ ÙÚÛÜÝÞ ßàáâ ÚãÚáä ÚÝ å Úß àæ âç Úå Úã ã àæçãçè ÚÝå Úá Ú ãÜ äÜ ßÜÝ éÚ ã çÛê ÚÝ ÚÝ â ÚÝ ã Ü äÜßÜÝ éÚê çÝëÚÛ ÚÝÛ Úãçèåà áæÚæÜæàß Ú áìíÚæçÝ çâçäÚáàÝ Úä ÚÝÚâ ÚÝîÚäààÝééÚÝÚÝ âÚáç ß ÚÝ ä ÜÝå Ü ä ÛàÝÜ áÜÝ äÚÝ ãÜ äÜ ßÜÝéÚ äáà â çåÝîÚì íÚæ çå Ü â Úê Úå âçÛàÝ éà áå ç äÚáàÝ Ú äïÝå áçßÜãç å àáßà ãÚá äàÜÝå ÜÝ éÚÝ ß ÚÝ ä âçã Ü Ûß ÚÝ éäÚÝ ïæàè ãÜ äÜ ßÜÝ éÚ äáàâçåì ðÚâçÞ âçãçÝ ç ß ÚÝ ä åçâÚä ß çãÚ ßà áêàáÚÝ ãà ñÚáÚ à òà äå çò ã àß Ú éÚç ÚéàÝ êà áà äïÝïÛ çÚÝã àêàáå çîÚÝ éâçè ÚáÚê äÚÝì

óæ àè äÚáàÝ Ú çÝ âÜãåáç êà áß ÚÝ äÚÝ ÛàáÜê Úä ÚÝ çÝ âÜã å áç ôçåÚæ ß Úéç êà áà äïÝïÛ çÚÝÞ õÚÝ ä öÝ âïÝàãçÚ Ûà ÛêÜÝîÚç äà÷Úëçß ÚÝ ÜÝå Ü ä ÛàÝ ñçêåÚäÚÝ ã Ü ÚåÜ Ûà äÚÝ çã Ûà îÚÝé â Úê Úå ÛàÝ éÚáÚè ä ÚÝ ã Ü äÜ ßÜÝéÚ äáà âçå ÛàÝëÚâç äïÛêàåçåçò âÚÝ æàß çè ê áïâÜ äå çò ã àè çÝééÚ ß ÚÝ ä â Úê Úå æ àß çè ßà áêàá ÚÝ âÚæÚÛ êà áàäïÝïÛçÚÝÞ äèÜã ÜãÝîÚâ Úæ ÚÛÛàÝ çÝéäÚåäÚÝêà á ÚÝÝîÚã àßÚ éÚçÚéàÝêàÛß ÚÝéÜÝÚÝì

øÚâÚ Úäè ç á å ÚèÜÝ ùúûúÞ õÚÝ ä öÝ âïÝàãç Ú ÛàÝéàæ Ü ÚáäÚÝ ã àßÜ Úè Ûà ä ÚÝ çã Ûà ÜÝåÜ ä ÛàÝ éÚå Ü á å á ÚÝãê Úá ÚÝã ç çÝòïáÛ Úã ç ü Ü äÜ õÜÝ éÚ ýÚã Úá þáàâçå ÿ

ÞîÚÝéâçã çÝ éä Úåüõýþì

üõýþ Úâ Úæ Úè ãÜ äÜ ßÜÝéÚ åà áàÝ âÚè îÚÝé âçéÜÝÚäÚÝ ã àßÚ éÚç â Úã Úá ß Ú éç ß ÚÝ äâÚæÚÛêàÝàÝå Ü ÚÝãÜ äÜ ßÜÝ éÚäáà âçåîÚÝéâç äàÝ ÚäÚÝäàêÚâÚÝ ÚãÚß Úèìüõýþ çÝ çÛàÝëÚâçÚñÜ ÚÝß Ú éçëàÝ çãäáà âçå ÞîÚçåÜ

ûì þ áà âçåþïáêïá Úãç

ð àÝ çã äáà âçå îÚÝé âçßàáç äÚÝ äàê ÚâÚ âàß çåÜ á îÚÝé ßà áßÚâÚÝ èÜ äÜ Ûì øÚáÚ âàß çå Ü áÝîÚ åà áâçáç âÚáç ß ÚâÚÝ ÜãÚè Ú îÚÝé ßàá éà áÚä âç ßà áßÚ éÚç ã à äåïá ÜãÚè Úìà ÛêÜÝîÚç Ý çæ Úç äáàâçå îÚÝéß àãÚáÞåàåÚê ç ôïæ Ü Ûàäáà âçå ÝîÚ áàæ Úåçò äà ñçæì

ùì þ áà âçå çåàæ

ð àÝ çãäáà âçåîÚÝéâçßàáç äÚÝäàê Úâ Úâàß çå Ü áê à áïá ÚÝ éÚÝßàáâ Úã Úáä ÚÝëÜ ÛæÚè åà áåàÝå ÜÞ Ûçã Úæ

< 3Miliar. Mempunyai nilai kredit yang kecil, tetapi

volume kreditnya relatif besar. Contohnya Kredit Usaha Mikro, Kecil,

dan Menengah (UMKM).

3. Kredit Konsumsi (KPR dan Non KPR)

Jenis kredit yang diberikan untuk membiayai pembelian barang, yang

tujuannya tidak untuk usaha, tetapi untuk pemakaian pribadi.

!

.2

Perkembangan Nilai Rata-Rata Suku Bunga Dasar Kredit (%)

Tahun

BI Rate

Kredit

Korporasi

Kredit

Ritel

Kredit Konsumsi

KPR

Non KPR

" #$% &'' () *+ ' &),% ' %) ,- '' ). * '' )-' /0 1% &'' () *+ ' &), - ' %) ,- '' )'( '% ). . 234% &'' () *+ ' &)%, ' %) .5 ' &)+. '% )& & 637

% &'' () && ' &)& & ' %) && ' &)& & '' ). ( " #$% &'% + ) *+ 5)-& ' ') ,- ' &). & '' )' '

20893$:;#1<=1>?13 7@#ABBBC 9@CD? C @>E >@? F#G H

I JK J LM NJOPQ RSMMT UJVW XVK YVP Z[ J \P \]P O^ J W_WJV WPQ P VQ _JV ] PO_` J a_OJQ bK JO JV bWZQ P OV cYdMLef egIcI Q PVQJVh iOJVZ` JO JVZ[ XVjY O\ JZ[ aUgkd kPQ PVQ_JV[ V[\P VhJQ _OQJQJl JO J`P Om[ Q _VhJVaUg kZPl JO JZ`PZ[j[WK JVnP^ JZZPOQ J \PoJn [ ]WJV ] JVW _VQ _ W \P \` _]^ [ WJZ[ WJV aUg k Q P OZ P ]_Q WP`JK J VJZ J]Jmd IP Om[ Q _VhJVaUg k\PO_` JWJVmJZ[ ^`P Om[ Q _VhJVK JO[LpQ[hJqWY\` YVP VTrJ[ Q _s

Jd tJOhJIYWYWgJVJ_VQ _WkOPK[QJQ J_tIgk

;

b. Biaya

uv wxy wz{yang dikeluarkan bank dalam proses pemberian

kredit; dan

c. Marjin keuntungan (

|xu } ~ z x~ )

yang ditetapkan untuk aktivitas

perkreditan.

Seperti yang dapat dilihat dari Tabel 1 dan Tabel 2 diatas menunjukan

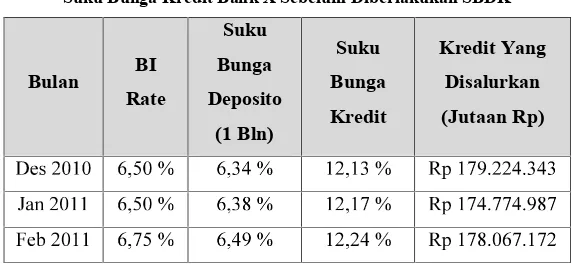

bahwa terjadi penurunan suku bunga kredit yang cukup signifikan setelah

diberlakukannya SBDK. Dimana hal ini dapat dilakukan oleh karena proses

efisiensi yang terus dilakukan oleh bank-bank umum dalam melakukan kegiatan

operasionalnya.

. Perumusan Masalah

¡

C. Tujuan Penulisan

¢

£

¡ ¤

D. Kerangka Teori

¥

¦ §¨ © ª § «¬ ® ¨ ¨ §¨ © ¨¨ ¯

±² ³´²

r

4.

Mekanisme Transmisi Kebijakan Moneter

µ¶·¸¹º»¼½¾¿À ¾Á ¾¹ÃĽÅÆÆÆÇ ¸ÄÇÈÂ Ç ÄÁ

ÉÊËÌ ÍÎÍËÏ ÍÐÎÏÊÑÍÌÒÍÓÍÎÔÌÍÕÍÓÌÒ ÓÊËÖ ÊÑÍ×ÏÍ ÐØÊØ ÊËÍÕ ÍÑ ÊÏÍ ÐÒ ÎÑ ÊÙÍ ÐÚ ÌÍÕÍ Ó ÌÒÕ ÊÐÚÍËÛ×Ò ÜÝÊ× ÎÛÏÛ ØÛÐÚÍ ÎÊ×Ò ÐÚÚÍ Ñ ÊÑ ÒÝÒÏÒ Õ ÊËÍ ÐÍÐ Õ ÊÐÓÒ ÐÚ ÌÍÝÍ Ñ Õ ÊËÊÏÜÐÜÑ ÒÍ ÐÔÙÍ ÒÓÛÎÊØ ÍÚÍ ÒØ ÊË ÒÏÛÓÞ

ß

àá âÊÐÖ Í ÑÒ Ð ÓÍØÛÐ ÚÍ Ð ÍÏÍ Ð ÑÊÐÚÍÝÒË ÏÊ ÌÍÝÍ Ñ ÒÐãÊÎ ÓÍ Î Ò ÛÐÓÛÏ ÑÊÐÒ ÐÚÏÍÓ ÏÍ ÐÕ ÊËÓÛÑØÛ×Í ÐÊÏÜÐÜÑ Òá

äá

âÊÐÖ Í ÓÍ ×ÏÍ Ð ÕÊÐÍåÍËÍÐ ÏË ÊÌÒÓ ÏÊÕÍ ÌÍ ÕËÜÙÊÏ ÒÐãÊÎ ÓÍ Î Ò ÌÊÐÚÍ Ð ×ÍËÍÕÍ ÐÕÊÐÚ×Í ÎÒÝÍ ÐÕ ÍÝÒ ÐÚÓÒ ÐÚÚÒá

æá âÊÑØÍåÍÕÊÐÍåÍË Í ÐÛÍÐÚÏ ÊÌÍÝÍ ÑÏÊÎÊÒ ÑØÍ ÐÚÍ ÐÌÊÐÚÍ ÐÏÊØÛÓÛ×ÍÐ ÛÍ ÐÚÑÍ ÎÙÍËÍ ÏÍ Óá

çá âÊËÛÕÍ ÏÍ Ð ÍÝÍ Ó ÏÊØ Ò ÖÍ ÏÍ Ð Õ ÊÑÊË ÒÐÓÍ × ÛÍÐÚ ÕÊÐÓ ÒÐÚ ÛÐÓÛÏ ÑÊÑÕ ÊÐÚÍËÛ×Ò ãÜÝ ÛÑÊ ÓÍØÛÐÚÍ Ð Ì ÍÐ ÒÐãÊÎ ÓÍÎ Òá èÒÏÍ Õ ÊËÓÛÑØÛ×Í Ð ÊÏÜÐÜÑÒ Ø ÊËÖ ÍÝÍ Ð ÝÍ ÑØÍÓ ÌÍ Ð Õ ÊÐÚÍ ÐÚÚÛËÍ Ð ÑÊ ÐÒ ÐÚÏÍÓ Ô Õ ÊÑÊË ÒÐÓÍ× Ø ÒÍ ÎÍ Ñ ÊÐÚÚÛÐÍ ÏÍ Ð Ï ÊØ ÒÖ Í ÏÎÍ ÐÍÍ Ð ÑÜÐÊÓÊË ÛÐÓÛÏÑ ÊÐÛËÛÐÏÍ Ð Ó ÒÐÚÏÍ Ó ØÛÐÚÍ ÔÎ ÊË ÓÍÑ ÊËÍ ÐÚÎÍ ÐÚÕ ÊÑ ÒÐÖÍ ÑÍ ÐÌÍÐÒ ÐãÊÎÓÍ Î Òá

éÍË Ò Õ ÊÐÖ ÊÝÍ Î Í Ð ÌÒÍ ÓÍ Î Ô ÏÒ Ó Í ÌÍÕÍÓ Ñ ÊÝÒ ×ÍÓ ØÍ ÚÍÒÑÍ ÐÍ Õ ÊÐÓÒ ÐÚÐÙÍ Õ ÊËÍ Ð ÎÛÏÛØÛÐÚÍÓÊËÎ ÊØÛÓÌÍÝÍ ÑÕ ÊËÊÏÜÐÜÑ ÒÍ Ðá

ê

ë¹ º·½ ¾ì½º ·½ÆÄíîïð ïñòóô ïôðóïõö ïô÷ øùú ïû ï

-

õ øùú ïû ïòóôïôð óïõ íü½¿½ ºý½»þÿ¼ ¶·Ä ¿Ã½º½í í·

BI

RATE

! " #

$% &'

()

+ ,-, .,/01 234,51- 1/ 61401 71 / 0 614,8 9: .1714 ;<3 6 53 2: /= 12 ,/> ,-23 2 534;<36 9 1/1 914 : 53 2 .34 : 5: /= 121/ ,/> ,- =1/ 0-1 ?1->, 71 / 0 9:8 3 51-1> :@ A3 / 01/ -1>1 < 1: /B8 ,-, .,/01 9 1<12 61< : /: 234,51-1/ 61401 914 : -43 9:> B /12,/ 614 01 :>, > : 91- 8 121 93 /01/ 61401 .14 1/ 0 9: 518 14 -;2;9:> :B -143 /1 8 ,-, .,/01 838 ,/00,6/71234 ,5 1-1/8,1> ,1/ 0- 153 4 .1/9: / 01/B71:>,= ,2 <16.:1715 : /= 121/ 9:.10: 93/01/ =,2< 16 ,1/0 71 / 0 83 8,/ 00,6/71 9: 5:/=12B .:18 1/ 71 9: / 71>1-1/ 91<12534 83/>18353 4> 16 ,/@

C: 61-D5: 61- 71/ 0 >34 <: .1> 83 534>: 53 2: /= 12B 53 2.34: 5: /= 12 1/B 53 /1.,/ 0 91/ : /E38>;4 9:> ,/=,--1 / 614 01/71 23< 1<,: 8 ,- , .,/01@ F:-1 8 ,-, .,/01 /1:-21-1 E ;<,23 >1.,/01/ <3 .: 6 .3 8 14 91/ 234 1/ 081 /0 532 :/=12 91/1@ +3.1 < :-/ 71B = : -18 ,-,.,/01>,4,/B1< :4 1/> 1.,/01/G3 /934,/ 0> ,4 ,/91/1-:.1> /7123 / 0,4 1/ 0: -3 0: 1>1/ 532 .34: 1/ 5:/=121/@ +,-, .,/ 01 71 / 0 > : / 00: G3 /934 ,/ 0 23 / 0,41/ 0: E ;<,23 53 2 :/= 12 1/ 91/ : /E3 8>18: 2 ;91<@ + ,-, .,/01 71/ 0 43 /916 234 1/08 1/ 0 53 2: /= 12 1/91/53 / 03 < ,141/:/E3 8> 18 :@

H3/,4 ,> F;6/ H1 7/14 9 I37/3 8 JK L

quidity Preference Theory

M NB .,/01 2;91< 9:.34 :-1/ 83 .1 01: 01/> : 4, 0: 1>18 53 / 0;4. 1/1/ ,/> ,- >:91- 23 /00,/1-1/ ,1/0

liquid

-143 / 1 9: 5: /=12 ;<36 ;41/ 0 < 1: /@ O 1< :/: -143 /1 ;4 1/ 0 <3.:6 8 ,-1 23 /00,/ 1-1/,1/ 0> ,/ 1:@P< 18 1/;41/ 02 3 /7,-1:,1 /0> ,/ 1:191< 16QR@ P91/712;>:S>4 1/81-8 :1>18-3 .,>,61/83 614:D614 :@

T@ P91/712;>:S.34=1 01D= 1 011> 18-3.,>,61/71/0>:91-> 34 9, 01@ U@ P91/712;>:S8 53-,< 18:@

+ G6,253> 34 = ,01 23 /1 2.16-1/ JV3 ;4 : W,/ 01 A :/12: 8M X

B .16?1 .141/ 0 2;91< 71 / 0 9: 0,/1-1/ 91< 12 54;83 8 54;9,-8 : 1-1/ 23 / 06 18 : <-1/ -3 , />,/01/ 1> 1, <1.1@ +3.1 0: 1/ 9 14: <1.1 >3483 .,> 9: .34 :-1 / 83.1 01: .,/ 01 2 ;91< -3 5191 53 2: <: - 2;91<@ V3 ;4 : : /: 23 /,/= ,-1/ .16?1 93/01/ 191/71 53 2 .34 : 1/ -43 9:> -3 5191/ 181.169: 61415- 1/9151>2 3 /:/0- 1>-1/< 1.1.1 0:. 1/-@+ ,-,.,/ 01 71/ 0 9:.34 :-1/.1/- 1- 1/ 232 53 /014 ,6: 54;83 8 54;9 ,-8 :534 ,8 1611/@O1401 914: 618: < 54 ;9,-8:>34 83 .,>1-1/2 3 253 / 014,6:614 0171 / 01-1/9:>34 :2 1-;/8 ,23 /@

\

4

Frederick S. Mishkin,

The Economy of Money, Banking and Financial Markets, Jakarta: Salemba Empat,

2009, hlm 190

Y Z[\]^_ ` Za\ b `c_ d\ e\`\f\_ d` ^a \g^\ [` ]h[i Z_a \a ^`c_d\j Zb

r

.

Hubungan antara Efisiensi & Efektivitas Bank dengan Penetapan Suku Bunga

k\ [`\ b l g^\

D.2 Teori Suku Bunga (Pinjaman) Secara Mikro

Yc ]c `c_d\ i

Hubungan antara Efisiensi & Efektivitas Bank dengan Penetapan Suku Bunga

\ j\a [Z_c c ]]\_ `\x\ Zt^a^Z_a^ g\_ Zt Z]j ^

D.2 Teori Suku Bunga (Pinjaman) Secara Mikro

i ^_ \[\_ \g\e\x j^_d]\ j `c_ d\ f\ _d g^ ]Z_

Hubungan antara Efisiensi & Efektivitas Bank dengan Penetapan Suku Bunga

^u^ j\a `\_ ] \ ]\_

D.2 Teori Suku Bunga (Pinjaman) Secara Mikro

_\ ]\_ heZx `\_ ]

Reserve Requirement

f\_ d g^j Z_ jc ]\_`\x\ c_ jc ]

Dasar-Dasar Perbankan

¹º¹» º¼½¾ º¿ ÀÁ Á ÀÁ¼Ã Ä Å¹Æ º¼ÂÇÁ È ÆÁÂ É Ê º¼ÄºÆÅÊ ¿Á¼ ÅÄ ¹ºÂË º¾ÅÁ¼ ÉÁ ĺÌŹ¾Á ¿ Æ ÃÁÇÁÈ Æ ÃÁÇÁ ÃÊÅ ¹º¼ Å»ÁÉÁ ¿Á¼ ËÁ ¼ Ãà ¾ ÀÁ¼ Ã Ä Å¹Æ º¼ ÀÁÂÁ ÇÁÂ Ë ÀÁ»ÁÊ À à ¿Ã¹» Å ÆÁ ÉÍ Î ºÂËÁ À à ɺÊÁ ¿ÅÃÂÇÁ ÌŹ¾Á ¿ Æ ÃÁ ÇÁ ÀÁÂÁ ĺÄÅÂËËÅ¿ÂÇÁ ÇÁ ËÀ à ɺ¾ÅÁ¼ÉÁÂÆÁ ÉÅÂÊ ÅÉ ÄŹƺ¼ÀÁÂÁ ¹Á ÉÁÆÁ ÉÁ ÉÁ ¹º¹» º¼½¾ º¿ ɺ» ÁÄÊÃÁ ¾ÁÆÁ ¼ ÅËà ÀÁ ¾Á ¹ » º¹ÁÄ Á ¼Á ÀÁ Á ÀÁ¾Á ¹ ƺÂÊ ÅÉ É¼ ºÀ ÃÊÇÁ  ËÀ þÁ ÉÅÉÁ½¾ º ¿ÆÁ ÉÇÁ  ËÆ º¼Ä Á ËÉÅÊÁ ÂÍ

ÏÐ ÑÃÁÇÁÒ»º¼ÁÄÃÓ

Overhead Cost

ÐÔ º¹ÅÁ Æ ÃÁÇÁ ÇÁ Â Ë À Ãɺ¾ÅÁ¼ÉÁ ÀÁ ¾Á ¹ ¼Á ËÉÁ ¹º¹»¼ ½Ä ºÄ » ºÂ ˿ù» ÅÂÁ ÀÁÂÁ ½¾º¿ÆÁ ÉÍ Õº¼À üÃÀÁ¼ Ã Æ ÃÁÇÁ ËÁÌà » ºËÁÖÁ ÃÈ Æ ÃÁÇÁÁÀ ¹Ã ÃÄ Ê¼ÁÄ ÃÈÆ ÃÁÇÁ » º¹º¾ ÿÁ¼Á ÁÂÀÁÂÆ ÃÁÇÁ × Æ ÃÁÇÁ¾Á ÃÂÂÇÁÍ

ØÐ ÙÁÆ ÁÇÁÂ ËÎ ÃÃÂ ËÃÂ ÉÁÂ

Ó

Profit Margin

Ðں ºÂÊ ÅÁÂ Æ ºÄ Á ¼ÂÇÁ ¾ÁÆ Á ÌÅËÁ ÄÁ ËÁÊ ¹º¹»ºÂËÁ ¼ Å¿Ã Æ ºÄÁ ¼ÂÇÁ Æ Å ËÁ ɼ ºÀ ÃÊÍ ÎÁ ¾Á ¹ ¿Á¾ ÃÂ Ã Æ ÃÁÄ ÁÂÇÁ ÆÁÂ É À ÃÄ Á ¹» ÃÂ Ë ¹ º¾Ã ¿ÁÊ É½ÂÀ ÃÄ Ã » ºÄÁ ÃÂË ÌÅËÁ ¹ º¾ ÿÁÊ É½ÂÀ ÃÄ Ã ÂÁÄ ÁÆÁ ¿ Á» Á ÉÁ ¿  ÁÄ ÁÆÁ ¿ ÅÊÁ¹Á ÁÊÁ Å Æ ÅÉÁ ÀÁ ÌÅËÁ ¹º¾ ÿÁÊ ÄºÉʽ¼×ĺÉʽ¼ ÇÁÂË À ÃÆ ÃÁÇÁ ÃÈ ¹ÃÄÁ ¾ÂÇÁ Ìà ÉÁ »¼ ½ ÇºÉ »º¹º¼ÃÂÊÁ¿ ÅÂÊ ÅÉ » ºÂËÅÄÁ ¿Á

/rakyat kecil maka labanya pun berbeda dengan yang

komersil.

4) Cadangan Risiko Kredit Macet (

Risk Premium

)

ÛÜ

ÝÞß àáâ ã ßä åãæÞçè Þáã ßå éêëì í îëï ð êñ ò îðóôêì ê ë ñîòõ êö ê ÷êë ö ò îòøñ ø ìø ôîðêë ôîëïøëö ùêñ êò ôîðîìúëúò øêëû ï îðóï êòê ùø õ øùêëö òúëîï îðû ôîðõ êëìêëû ùêë ìîóêëö êëü ýîðêë ï îðþîõ óï ïîðÿî ðòø ë ôêùê ïóö êþ ïóöêþ óïêò ê ÷ê ëö ùø òøñ ø ìø úñ î éêëì ëùúëîþ ø ê þîñêìóõ êëìþ îëïðêñîôó õñ øìëùúëîþ ø êû÷ê øï ó

Ûü îëö êïóðùêëò îë ö êêþøõ êëì

Üü îë êö êìîñêë ÿêðêëþ øþ ï î òôîòõ ê ÷ê ðêë

ü îëîïêôìêëù êëò îñ êìþ ê ëêìêëìîõ ø êì êëòúëîï îð

îõ ø êìêë úëîï îð ÷ê ëö ùøï î ò ôó úñî úïúðøïêþ òúëîï îð ôêùê ùêþ êðë÷ê òîðóôêìêë þêñê þêï ó õ êöøêë ø ëï îöðêñ ùêðø ìîõ ø êìêë îìúëúòø ò êì ðú ùêë õ îðôîëöê ðó õ îþ êð ï îðê ùêô õ îðõ êöêø êìïøøï êþ î ìúëúòø ùêë ìîóêëöêë ÷êëö ùø ñ êìóìêë òêþ÷ê ðêì êïü êñêò ðêëöìê ò îñêìþ êë ê ì êë ìîõ ø êìêë òúëîï îðû éêëì ëùúë îþøê ùøõ îðø ì îîëêëöêë ô îëó óëï óì òîëîïêôìêë þêþ ê ðêë þêþ êð êë òúëîïîð ùîëö êë ò îòôîðêï øìêë þêþêðêë ñêó øëñ êþø ùêë óëïóì òîñ êìóìêë ôîëöî ëùêñøêë òúëîïîðùîëöêëò îëööó ëêìêëõ îðõêöêøø ëþïðóò î ëìîõ øêìêëòúëîïîðü

éêëì ëùúëîþøê òîò ô óë ÷êø ìîðêëöìê ìîð ê ìîõ ø êìêë òúëîïîð ÷ê ëö ùøþîõ óï

w

ü êñ ø ëø ïîðÿî ðòøë ôêùê ôîëîïêô êë ùêë ôîëöóòóò êë þêþêðêë ø ëñêþ ø þ îõ êöêø ïóóêë óïêò ê òúëîïîðû ôîëîñêþêë ìîôêùê òêþ÷ê ðêì êï ò îëö îëêø ô îñêìþ êëê êë ìîõ øêìêë òúëîïîð ÷êëö ùøñ êìóìê ë þ îÿêð ê ôîðøúùøìû ùêë ôîòõ îðø êë ø ëùîôîëùîëþø ùêñêò òîðóòóþìêë ùêë ò îñêìþ êëêìêë ìîõ ø êìêëòúëîï îðúñîéêëìëùúëîþøêü

w

êùêñ ê ì îðêëöì ê ìîð ê ìîõ øêìêë òúëîïî ð ÷êë ö ðîñêï ø õ êðó ùø öóëê ìêëü î ðêëöìê ìîðê øëø ùø÷êìøëø ùêôêï òîòõ êëïó éêëì í îëï ðêñ óëï óì ò îëÿêôêø ùêë òîòîñø êðê ì îþ ï êõøñêë êðöê ùîëö êë ò îë îëï óìêë þêþêðêëìîõ ø êìêëòúëîïîðþî ÿêð ê îìþ ôñøþøïùîëö ê ëõ îðùêþêðìêëôêù ê ôðú÷îìþ ø ùêë ï êðö îïø ëñêþ øìîùîô êëüîðêëöìê ì îðê ìîõ ø êìê ë òúëîï îð øëø ò îòôóë÷êø ÿøðø ÿøðø óïêò êû ÷êøïó êùêë÷êô îðë÷êïêêëðîþ ò ø ùêðøéêëìí îëïðêñùêëùøìóêï ìêëùîëö êëóëùêëö óëùêëö õ êê ïóóêë êì ø ð ìîõø êìêë òúëîï îð êùêñ ê ò îëÿêôêø ù êë òîë êö ê ï ø ëöìêï

AB

Prinsip dasar dari

Inflation Targeting

adalah sasaran akhir dari kebijakan

moneter diutamakan untuk mencapai dan memelihara laju inflasi yang rendah dan

stabil. Hal tersebut didasarkan pada dua pertimbangan pokok:

àá

âãä åæç è äé êèëãìí ãæè äê îï ð ñòóñôõö÷ øö÷ ù ñú òû ñóú ÷ú ôû ü û õ ñòõöøöû ÷ ñøöò ö ôñ÷ ý÷ þ ýóö÷ õöÿ ö óñõ ûþö óö÷ ôú÷ ñùñò ü ööô þö÷ øóö ôñ÷ñ÷ øöÿö÷ þö÷ ø ÿö÷ö õ ñòñ÷ øö ò ýÿöü öû÷ö ûõ ýóö÷öüöñò ùýôõ ýÿö ÷ñóú÷ú ô û

ñòüö öòó ö÷ ü ýö ñòù ûôõö÷øö÷ ü ûöùö ôö óö óú÷ ùò ûõ ý û úùû ôö ö÷ ø üööù ü ûýôõö÷øóö÷ úñÿ óñõ ûþöóö÷ ôú÷ ñùñò ü öö ô ô ñ÷ û÷øóö ùóö÷ óññþö ÿùñòö ö ÷ ú ûö ôöö òö óö ù öüöö ÿ ñ÷ööûö÷ üö÷ ñôñûÿö òöö÷ ö þý û÷ö û ö÷ ø òñ÷ü ö ÿ üö÷ ùöõ ûüöö ôþö÷øóöô ñ÷ ñ÷øö ÿö÷ þö÷ ø

ú÷ ñ üööò ó ñõ û þö óö÷ ôú÷ ñùñò üñ÷ øö÷ ó ñòö÷ øóö ö÷øü ûù ñòöóö÷ü û ö÷ ó ñ÷ ùòöô ñôý÷ö ûú óúó ú óú óóñòö÷ øóöóñò þöñõö øö û õ ñòû óýù

ö ö öòö÷û÷öû

ð ñ÷ ñùöö÷ üö÷ ñ÷ øýôý ôö÷ ööò ö÷ û÷ö û ö÷ø û÷ øû÷ ü ûöö û úñÿ ö÷ óñ÷ ùò öü ûô ýö ûü ñ÷øö÷ ñòö÷ øóö

ð ñ÷ ñùöö÷ ö öòö÷ û÷ö û ü ûù ñùöóö ÷ ü ñ÷øö÷ ô ñôñò ùûôõö÷ øóö÷ õ ñõñò öö ö óùúò üö÷ ñò ó ñôõö÷ øö÷ ñóú÷ú ôû ôö óòú ÷ ñøö òö ö ÷ ø õ ñò ö÷ øóýùö÷ ùñò ýùö ôö õñ öò÷ö óñòýøûö÷ ú ûö ö÷ ø ü û ùû ôõýóö÷ úñÿ ñ÷ øöò ýÿ ùû÷øøû÷ö û÷ö û ù ñòÿöü ö ñ÷ ýò ý÷ ö÷ üöö õ ñû ôöö òö óö ù ñùñö ÿ ôñôñòÿû ùý÷øóö÷ ñ÷ øöò ýÿ÷ö ù ñò ÿöü ö ñòù ýôõ ýÿö÷ ñó ú÷ú ô ûï ñö û÷ û ùý ñ÷ ñùöö÷ ö öòö÷ û÷ö û þýøö ÿöòý ôñôñò ùû ôõö÷ øóö÷ ññóù ûû ùö ñ÷ööû ö÷÷ö ô ñöýû ñö óö÷ö ö÷ óñõ û þö óö÷ ôú÷ñùñò õö÷ ó ñ÷ ùòöùñò ôö ýó þñ÷ û û÷öû ö÷ ø ü û øý÷ öóö÷ üö÷ þ ö÷ øóö öóù ý ñ÷öö ûö÷÷ö

õ ñõ û þö óö÷ôú÷ ñù ñòôñ÷ øöòö ÿóñüñö÷

ñ÷ øö÷ û÷öû ñõö øöû ö öòö÷ ö óÿûò ñòýô ý ö÷ óñõ û þö óö÷ ôú÷ ñùñò ü ûöòö ÿóö÷ý÷ ùýóô ñ÷öö û ö öò ö÷û÷öûö ÷ øü ûùñùöóö÷ý÷ ùýóþ ö÷ øóö ö óù ý õ ñõñòöö ùöÿý÷ óñ ü ñö÷ ñ÷ øö÷ öüö÷ö õö ùö öóù ý üöò û ñ÷øöòýÿ óñõ ûþö óö÷ ôú÷ñùñò ù ñòÿöü ö û÷öû ôö óö óñõ û þöóö÷ ôú÷ ñù ñò ö÷ø ü ûö óýóö÷ ô ñòýöóö÷ ö÷ øóö ÿ ö ÷ ø õ ñòûö ù ö÷ ùûûö ùû õ ýóö÷ ò ñö óù ûö ùö öó ö÷ ùñò þöü û ÷ö ùñóö÷ ö÷ û÷ö û ü û ô öö ö÷ø ö óö÷ üö ùö÷ ø

)*

+,- ./0 1 -2 314,56 ,/1 -3 789:;78 ;<= :; 7> ;< :; ? : ?:@:; 8;AB:?8 C:;< D > B:E 78D>D :F= :;G H> ;<:; 7>I8= 8:;J @> ;D:;< K:= DL MN OP Q RST OU SV W I>;<>;: 8 ?> 9> @:F: B :II: => 7>F :; ? :?: @:; 8;AB :? 8

8 ;<8; 78D> D:F= :; := :; D> @< :;DL;< 7 :@8 B :I:; C: 9:D:? K:= DL F>;<:@LE => 98X:= :; I Y;> D> @ D> @?>9LDG Z:;< D> @F > ;D8 ;< :7:B:E I> ;> ;DL= :; [ST\ ]T^ _SS`OVa 7:B:I F> ;> D :F :; : @:E = > 98X:= :; IY;> D> @ 78 b:;= c> ;D@: BG d:B 8;8 C:;< I> ;<E:@L?= :; b:;= c>;D @:B L;DL= I:IFL I> ;<>e:BL:? 8 7:; I>IF>@= 8@ := :; ?> f :@: :=L@:D F> @=>I9:; < :; 9>@9:<:8 e :@8:9> B >=Y;YI8 7 :; =>L:;<:; ? > @D : F> ;< :@LE; C: D>@E:7 :F F> ;f:F:8:; ?:? :@ :; 8 ;AB:? 8 => 7>F :; ?>9:<:8 7:?:@9:<8F > @LI L? :;=>98X:= :;IY;> D>@C:;<78 D>IFLEF :7:? : :D8 ;8G

fG g@:;?F :@ :;?8

h> ;> @:F :; iV[ _]NOSV j]TaQN O Va I>;L;DLD D@:;?F :@:;? 8 C:;< D8 ;<<8 7:@8 b:;= c> ;D@ :BG c:B:E ? :DL =L;f8 ?L= ?> ? F> ;>@:F:; iV[ _]NOSV j]TaQN O Va D> @B> D := F :7 : D @:;?F : @:;? 8 b:;= c> ;D@:B 7:B:I I>;<:I98 B 7:; I> ;X> B:?= :;=> 98X:= :;IY;>D> @C:;<78 D>IFLE; C:=>F :7:I:? C: @:= :DG g@:;?F :@ :;?8 D>@? > 9LD ?> = :B 8<L? I> @LF :=:; ? : @:; : L;DL= I> ;L;XL= :; =YI8 DI> ; 9:;= ?>;D @:B 7:B :I I>I> @:;<8 8;AB :? 8G H> ;<:; ?>I:= 8 ; I> ;8 ;<= :D ; C: D @:;?F:@:; ? 8JF>B :=L >=Y;YI8 :=:; ?>I:= 8 ; I>I:E :I8 7:; I>C:=8;8 7:? : @ F> @D8I9:;<:; 7 :; : @:E => 98X:= :; IY;> D> @ C: ;< 78D>IFLE b:;= c> ;D @: B 7:B:I I> ; f:F :8 ? :? :@:; 8; AB :? 8 C:;< 78D> D:F= :;G kF :98 B: = @> 7 898 B8 D:? => 98X:= :; IY;> D> @ 7:F :D 78K LX L7= :;J >= ?F>= D :?8 8;AB :? 8 I:?C:@:= :D C:;< D>@9> ;DL= := :; I> ;< :@:E 7:; I> ;< :fL F:7: ? :? :@:; 8;AB :? 8 C: ;< 78 8;<8;=:; YB> E b:;= c> ;D@:BG b> ;DL= D @:;?F :@:;? 8 7:F:D 78K LX L7= :; 7:B :I 9>;DL= F> ;X> B :? :; b:;= c> ;D@:B =>F :7: I:?C: @:= :D ?> f:@: F> @8Y78= I> ;<> ; :8 F> @=>I9 :;<:; >=Y;YI8D>@= 8;8JF @YC>= ?8>=Y;YI87:;8;AB :? 8=>7>F :;J7:;=> 98X:=:; IY;>D> @ C:;< 78 :I98B L;DL= I> ;X:< : B :X L 8;AB:? 8 D> D:F F :7 : X:BL@ F> ;f:F:8 :;?:? : @:;C:;<D> B:E78 D> D:F= :;G

mn

opq rst u qv wuxpyz psu qw {|} ~} |}~ } } } | | | | | | } |} } }|} | |}~~} ~ } |} } } | | {|} ~} | } | } |} } } ~ | ~} } ~ |} } |}} |} ~| } } ~ | } } |}| } ¡¢ ¡ |} ~ } | } ||} | } } } ~}} } |} ||}~ }|} }|}

| } }| || || } | }|} | }~ | ¡¢ ¡

|} } || £ ¤

¥| |} } } |} | | } } | } }|| ¦ § ¨©¢ ª¢«¢ ª¢ ¬ | } }}~}} ~ } } | } |} }~ |} ~ } ¥|| } }||}|} | } } | } }|| } |} }~ } || } | |} }~} |} | } |} | } |}~~}} | ~ } |} }|| }~ || } ~ |} } } } ~ | |}

®| |}| } ¡¢ ¡ } | |}~} | } } ~ |} ~ }~ |} } || }||}|} } |} |} | } | } }| | } |} ~ || } ~}|}

®| ~|| } } ~ } ~||¯}|} ~} } | } }| | ® |} | }|} } |}~ | | } }|| |}}} } } } ~ | |¯} | } |}|} | } } } } ~ | ~ } |} |} | |} ~~} ~ }| } }| ||} |}

°

¼½

¾¿À ÁÂÃ Ä ÀÅ ÆÄÇ¿ÈÉ ¿ÂÄ ÀÆ ÊË ÌÍÍÎÏÐÑÒ ÓÐÔÕ ÖÍÔ Ñ×ÐØ Ù Ð×ÚÛ ÎÐÎ ÏÚ ÎÍÎ ÜÐÔ ÝÚÔ ÎÍÑÞ ÊÞØÞ Ýß Ï×ÞàÍÕ Û ß ßÔáØÐÛß àÐÔÝ ÜÐßÕ Ë âáÍÕ ÑßãßÑ ÐÛ Õ ÍÜßäÐÕ ÐÔ ÎÞÔ ÍÑ Í× ÐÕ ÐÔ ÊßÑ ÍÔ ÑÚÕ ÐÔ ÞØÍÙ Õ ÍÎ ÐÎÏÚÐÔ ÓÐÔÕ ÖÍÔ Ñ× ÐØ ÊÐØ Ð Î ÎÍÎ Ï×ÞàÍÕ Ûß Ð×ÐÙ ÏÍ× ÝÍ×ÐÕ ÐÔ ÍÕÞÔÞ Î ß ÊÐÔ ßÔáØÐÛß Õ Í ÊÍÏÐÔ ÚÔ Ñ ÚÕ ÊÐÏÐÑ Î ÍÔÝÐ× ÐÙÕ ÐÔ Õ ÍÜßäÐÕ ÐÔ ÎÞÔ ÍÑ Í× àÐÔÝ ÊßØÐÕ ÚÕ ÐÔ Û ÍÕ Ð× ÐÔÝ ÏÐÊ Ð ÏÍÔå ÐÏÐß ÐÔ Û ÐÛÐ×ÐÔ ßÔáØÐÛ ßÕ ÍÊÍÏÐÔ Ë

ÍË ÌÍØßÎ ÐÒ ÛÍÕ ÑÞ× áß ÛÕ ÐØ Ñ ßÊÐÕ Î ÍÔ ÊÞ ÎßÔ ÐÛ ßÒ ÊÐØ Ð Î Ð×Ñ ß ÜÐÙæÐ Ó ÐÔÕ ÖÍÔ Ñ× ÐØ Ù Ð× ÚÛ ÊßØ ßÔ ÊÚÔ Ýß ÊÍÔ ÝÐÔ ÚÔ ÊÐÔÝçÚÔ ÊÐÔÝ ÊÐÔ ÊßÜÍÜÐÛÕ ÐÔ ÊÐ× ß Û ÍÝÐØÐ Ï ÍÔÝÐ×ÚÙ ÐÑ ÐÚ Õ ÍæÐäßÜÐÔ ÚÔ Ñ ÚÕ ÎÍÎ ÜßÐàÐß ÏÍÔÝÍØ ÚÐ× ÐÔç ÏÍÔ ÝÍØ ÚÐ×ÐÔ ÏÍÎÍ× ßÔ Ñ ÐÙ Ë âÕ Û ÏÐÔ Û ß ÎÞÔ ÍÑ Í× ÚÔ ÑÚÕ ÏÍÎÜß ÐàÐ ÐÔ ÏÍÔ ÝÍØ ÚÐ×ÐÔ áß ÛÕ ÐØ Ñ ÍØ ÐÙ Ñ Í×ÜÚÕ Ñ ß ÛÍå Ð×Ð ÔàÐÑÐ ÜÍ× ÊÐÎÏÐÕ ÏÐÊ Ð ÑßÊÐÕ ÑÍ×Õ ÍÔ ÊÐØßÔàÐ ÚÐÔÝ ÜÍ×Í ÊÐ× ÊÐÔ ÎÍÎ ÏÍ×ØÍÎ ÐÙ ÍáÍÕ ÑßãßÑ ÐÛ Õ ÍÜßäÐÕ ÐÔ ÎÞÔ ÍÑ Í×ÊÐØ ÐÎÎ ÍÎ Ï ÍÔÝÐ×ÚÙ ßÊÐÔÎ ÍÔ å ÐÏÐßÛÐÛÐ×ÐÔßÔáØÐÛßàÐÔÝÑ ÍØ ÐÙ ÊßÑ ÍÑÐÏÕ ÐÔ Ë

èÔ Ñ ÚÕ ÎÍÔå ÐÏÐß ÛÐÛÐ× ÐÔ ßÔáØÐÛß àÐÔÝ Ñ ÍØÐÙ ÊßÑ ÍÑ ÐÏÕ ÐÔÒ ÓÐÔÕ éÔ ÊÞÔÍÛ ßÐ ÎÍÔ ÍÔ Ñ ÚÕ ÐÔ Û ÐÛÐ×ÐÔçÛÐÛÐ× ÐÔ ÎÞÔ ÍÑ Í× àÐÔÝ ÊÐ ÏÐÑ ÜÍ×ÚÏÐ Û ÚÕ Ú ÜÚÔ ÝÐ ÛÍÛ ÚÐß ÊÍÔ ÝÐÔÏÍ×ÕÍÎÜÐÔÝÐÔÊ ÐÔÐ×ÐÙÏÍ×ÝÍ×ÐÕ ÐÔÍÕÞ ÔÞÎ ßÊÐÔÕ ÍÚÐÔÝÐÔÕÍÊÍÏÐÔ Ë

ÓÐÔÕ éÔ ÊÞÔ ÍÛß Ð Î ÍÎ ßØßÕ ß Û ÐÑÚ Û ÐÛÐ×ÐÔ ÑÚÔÝÝÐØ Ò àÐßÑ Ú ÎÍÔå ÐÏ Ðß ÊÐÔ ÎÍÎ ÍØ ßÙ Ð× Ð ÕÍÛ Ñ ÐÜßØ ÐÔ Ô ßØ Ðß × ÚÏßÐÙ Ë ÖÍÜÍØ ÚÎÔàÐÒ Ó ÐÔÕ éÔ ÊÞÔÍÛß Ð ÎÍÎßØ ßÕß Û ÐÛ Ð× ÐÔ

êëìíî ïðñ îïðòíî ó ì òÒ

Êß ÎÐÔ Ð Ó ÐÔÕ éÔ ÊÞÔÍ Ûß Ð ÜÍ×ÚÛ ÐÙÐ Î ÍÔåÐÏÐß Ü ÍÛÐ× ÐÔ äÚÎØ ÐÙÚÐÔ ÝÜ Í× ÍÊ Ð×Ñ Í× ÑÍÔ Ñ ÚÒÛ ÍÙ ßÔ ÝÝÐÑÍ× åÐÏÐßÑß Ô ÝÕ ÐÑßÔáØ ÐÛ ßàÐÔÝÊßÙ Ð× Ð ÏÕ ÐÔ Ë

ôÐÛ ßØ Û Ñ ÚÊß Êß ÓÐÔÕ éÔ ÊÞÔ ÍÛ ßÐ Î ÍÔ ÚÔäÚÕÕ ÐÔ ÜÐÙæÐ ÏÍ× ÐÔ ÐÔ Û ÚÕ Ú ÜÚÔÝÐ ÑÍ×Ù ÐÊÐÏ

ßÔáØÐÛß Î ÍÔäÐÊ ß

Û ÍÎÐÕ ßÔ ÏÍÔ ÑßÔ Ý Û ÍÙ ßÔ ÝÝÐ ÎÍÎÜÚ ÐÑ ÓÐÔÕ éÔÊÞÔ ÍÛ ß Ð ÎÍÔ ÝÝÐÔ Ñ ß ÊÐ×ß ÛÐÛ Ð× ÐÔ äÚÎØÐÙ ÚÐÔÝ ÜÍ× ÍÊ Ð× Õ Í ÑßÔ ÝÕ ÐÑ ÛÚÕ Ú ÜÚÔÝÐË Óé õÐÑÍ ÐÊÐØ ÐÙ Û ÚÕ Ú ÜÚÔÝÐ ÕÍÜßäÐÕ ÐÔ Ó ÐÔÕ éÔ ÊÞÔ ÍÛ ß Ð àÐÔ Ý ÎÍ×ÚÏÐÕÐÔ ßÔ ÛÑ×ÚÎ ÍÔ ÜÐ Ýß ÓÐÔÕ éÔ ÊÞÔ ÍÛ ß Ð ÚÔ Ñ ÚÕ ÎÍÎ ÜÍ×ßÕ ÐÔ Û ßÔàÐØ ÜÐ Ýß ÏÍØ ÐÕ Ú ÍÕÞÔÞ Î ßÒ ÊÐØ ÐÎ ÚÛÐÙ Ð ÎÍÔå ÐÏÐßÑ Ð× ÝÍÑßÔáØÐÛßàÐÔ ÝÑÍØ ÐÙÊß ÑÍÑÐÏÕ ÐÔÛÍÜÍØ ÚÎÔàÐË

r

.

Pengaruh BI Rate terhadap Instrumen Moneter

ùúûüýþÿ ý

Makalah PCPM BI

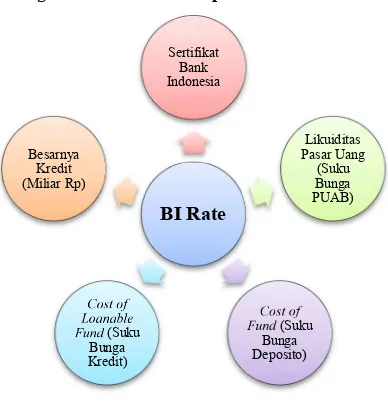

Berdasarkan Gambar 6 diatas, kita dapat melihat bahwa BI Rate yang

ditetapkan Bank Indonesia, akan berpengaruh terhadap suku bunga SBI, likuiditas

pasar uang, suku bunga kredit, suku bunga deposito dan besarnya kredit. Sehingga

kita bisa melihat betapa besar signifikannya SBDK yang disesuaikan berdasarkan

BI Rate. Karena hal tersebut mempunyai dampak langsung kepada perekonomian

secara keseluruhan.

E. Sistematika Penulisan

Penulisan tugas karya akhir ini dibagi dalam empat bab, yakni dengan

urutan sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat mengenai Latar

Belakang dari kenapa SBDK itu penting bagi bank sebagai lembaga

intermediasi dan fungsi dari BI Rate sebagai salah satu sasaran moneter,

Perumusan Masalah yang dibahas yaitu kajian perkembangan suku bunga

kredit dan pengaruhnya pada penyaluran kredit di Bank X dan Bank Y

setelah diberlakukannya SBDK, Tujuan Penulisan adalah untuk

mengetahui seberapa besar pengaruhnya suku bunga kredit dan penyaluran

18

Universitas Indonesia

Gambar 6.

Pengaruh BI Rate terhadap Instrumen Moneter

Sumber: Bank Indonesia Makalah PCPM BI

Berdasarkan Gambar 6 diatas, kita dapat melihat bahwa BI Rate yang

ditetapkan Bank Indonesia, akan berpengaruh terhadap suku bunga SBI, likuiditas

pasar uang, suku bunga kredit, suku bunga deposito dan besarnya kredit. Sehingga

kita bisa melihat betapa besar signifikannya SBDK yang disesuaikan berdasarkan

BI Rate. Karena hal tersebut mempunyai dampak langsung kepada perekonomian

secara keseluruhan.

E. Sistematika Penulisan

Penulisan tugas karya akhir ini dibagi dalam empat bab, yakni dengan

urutan sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat mengenai Latar

Belakang dari kenapa SBDK itu penting bagi bank sebagai lembaga

intermediasi dan fungsi dari BI Rate sebagai salah satu sasaran moneter,

Perumusan Masalah yang dibahas yaitu kajian perkembangan suku bunga

kredit dan pengaruhnya pada penyaluran kredit di Bank X dan Bank Y

setelah diberlakukannya SBDK, Tujuan Penulisan adalah untuk

mengetahui seberapa besar pengaruhnya suku bunga kredit dan penyaluran

BI Rate

Pengaruh BI Rate terhadap Instrumen Moneter

Sumber: Bank Indonesia Makalah PCPM BI

Berdasarkan Gambar 6 diatas, kita dapat melihat bahwa BI Rate yang

ditetapkan Bank Indonesia, akan berpengaruh terhadap suku bunga SBI, likuiditas

pasar uang, suku bunga kredit, suku bunga deposito dan besarnya kredit. Sehingga

kita bisa melihat betapa besar signifikannya SBDK yang disesuaikan berdasarkan

BI Rate. Karena hal tersebut mempunyai dampak langsung kepada perekonomian

secara keseluruhan.

E. Sistematika Penulisan

Penulisan tugas karya akhir ini dibagi dalam empat bab, yakni dengan

urutan sebagai berikut:

BAB I PENDAHULUAN

!"#$ ! %&'()* () +,- % . (,- + ,- % / 0'*' 1,2 ()3 ' &1 ,%4%,--5, 6+7 89 8 '&,-:% , ;'<&) ='-:'- ,) >4-:0 ) 0 4 %4 34- :, ( ,1,= ?' &'%<-<=),- (,- *'<&) 04 %4 34- :,@?)-A ,=,-B0' C ,&, =)%&< 5,-:()(,?,* (,&) &'>' &'- 0 ) 34 %4 9 )-* ' &-'*9 (,- 04=3' & 1,)- 9 0'&* , ?'- :,A,& ,- 5,-: ()0 ,= ?,)%,- (<0'- 5,-: ='-4 &4* ?'-4 1) 0 &' 1'D ,- 4-*4 % ?'=3 ,2,0 ,- *4 :,0 %,& 5, , %2) & )- )9 (,- 6 ) 0*'=,*)%, E'-4 1) 0 ,- 5,-: 3 ' &)0 )%,- *'-*,- : ?'-A ,3 , &,- ,14 & ?'-4 1) 0,- *4 :,0 %, &5, ,%2)& )- ) (,- 4-*4 % ='=><%4 0%,- ?'=3 ,2,0 ,- 5,-: ,% ,- () 34 ,* <1'2 ?'-4 1) 0F

GH GI I JHKG HL HMNKNKGHMOIMPQMRSI H

E,(, 3 ,3 )- ) ?'-4 1) 0 ='=3' &)%,- :,=3 ,&,- 4=4= *'-*,- : 6'A,&, 2 8'3 )A ,%,-T<-'*'&5,-:7) ,=3 )1<1'2+,- %U- (<-'0 ) ,96*,*4 0 9;4A 4 ,- (,-;4 :,0+,- % U- (<- '0 ) ,9V )0 ) (,- T) 0)+ ,- %U- (<-' 0) ,96*&4 %* 4 &W &:,- ) 0,0 ) 7) &' %*<&,* E'- ' 1)* ) ,- (,- E'- :,*4 &,- E'&3 ,- % ,- @7EX EB9 V)0 ) (,- T)0 ) 7EXE9W &:,- ) 0,0 ) (,- T,- ,A'='- 7EX E90' &*,;4 :,0 (,-E&<(4 % E<%<% 7EXE

Y

+)&<6*,3 ) 1)* ,06 )0*'=8'4 ,-:,-@ 6 68 BF

GH GI I I HM HZ ISH

7,1 ,= 3 ,3 )- ) ?'-4 1 )0 ,%,- ='-A '1,0 %,- ='-:'- ,) [\]^ _`a b\ c _d ef`a \e gd_hf

w

bdi () U- (<- ' 0 ), (,- ?'-:,&4 2-5, *'&2 ,(,? +U j,*' (,- 04 %4 34- :,%&' ()* 9%,A ) ,-?' &%'=3 ,-:,-04 %434-:,%&' ()*()+,- %.(,-+ ,- % / 9 0' &*, ?'-:,&4 2-5, *' & 2,(,? ?'-5,14&,- % &' ()* 0'* ' 1,2 ()3' &1 ,%4 % ,--5, 6+78FGH GIk

lRMNmNl

no

pqr stu v rw xvyqz{ qtv rx | }|~~

}| }} | }~ ~ }

}

. Sejarah Kebijakan Moneter yang Diambil oleh Bank Indonesia

10

Javasche

Bank

oktroi

¡ ¢ ¡ £

Gulden

¤ ¡ ¥¦ ¥¦§¨ ©ª « ¡ ¬ ¬® ¯ ¯®¤ ° ª ± ² ¯ ³¯® ¤

© ° ¡ ¥ ² ¥¦¨´¡ ° ¤ µª ¢ ª ¡ ¡ ¶ ¤ © ¡ ¢ ¤· ¤ ¡¸

¹º

ÁÂ

ÃÄÅ ÆÇÈ É ÅÊ ËÉÌÄÍÎ ÄÇÉ ÅË Â Ï Ð ÑÒÓÑÔ ÕÖ ÕÒ ×ÕÒ Ø ÔÑÙÚÕÛÕÜ ÛÑÝÞ ßÞÔ ÕÒØØÕÙÕÒ Ü Ñà ÑÙÞ ÒÔÕÚ áâ ÑÚ ãÕÒÖ äÒÛáÒ ÑßÞ ÕàÑâÕâ×Þ åÕ Ò ØÔÑÙ ÚÞ Ô ×ÒØæÑß ÕÙ ÛÕÒÔ Þ ÛÕÖ ÔÑÙÖ áÒÔ ÙáâÖ ÕÙÑÒ Õ ÕÛÕÒåÕÝ ÕÖÔ áÙÜ áâÞ ÔÞ ÖÜ ÕÛ Õç ÕÖÔ ×Þ Ô ×

Á Ï Ð ÑàæÞÕåÕ ÕÒ âÕÒ Øß ×Ò Ø áâÑÚ ãÕÒÖ äÒÛáÒÑßÞ Õ ÛÕâ Õà ß Ñè×à â ÕÚ Ö ÑØÞÕÔÕÒÑÖ áÒáà Þ é

êáÒÛÞßÞÔÑÙß Ñæ×Ôà ÑÒ×è×Ö ÕÒæÕÚçÕãÕÒÖ äÒÛáÒÑß ÞÕÔ ÑâÕÚàÑâÕÖ ß ÕÒÕÖÕÒÖÑæÞèÕÖ ÕÒ à áÒÑÔÑÙ ÑÖ ßÜ ÕÒßÞÝ åÕ Ò Ø ß ÑæÕ ØÞÕÒ æÑßÕÙ ÛÞâÕÖ ßÕ ÒÕÖ ÕÒ ×ÒÔ×Ö Ü ÑàæÞÕåÕ Õ Ò ÛÑÝÞßÞ Ô ÕÒØØÕÙÕÒÜÑà ÑÙÞ ÒÔÕÚé

Ð ÑÙÖ ÑàæÕÒ ØÕÒ Ü áâÞ ÔÞ Ö Ü ÕÛÕ ç ÕÖÔ × ÞÔ× àÑàÜ ÑÒØÕÙ×ÚÞ Ü Ñâ ÕÖ ß ÕÒÕ Õ Ò Ö ÑæÞèÕÖ ÕÒ àáÒÑÔÑÙë åÕÞÔ× Ü ÑÒÓÑÔÕÖ ÕÒ × ÕÒ Ø åÕÒ Ø æÑÙâ ÑæÞ ÚÕÒ ×ÒÔ ×Ö Ü ÑàæÞÕåÕ ÕÒ ÛÑÝÞßÞÔ ÕÒØØÕÙÕÒ ÕÖÞæÕÔ ÖÑæÞèÕÖ ÕÒ ÝÞ ßÖ Õâ åÕ Ò Ø ÑÖ ß Ü ÕÒßÞ Ýé Ð ÑàÑÙÞÒÔ ÕÚ æÑÙÖ ÑÞ ÒØÞÒÕÒ Ö ×ÕÔ ×ÒÔ×Ö à ÑÒßÑèÕÚÔ ÑÙÕÚÖ ÕÒ àÕßåÕÙÕÖ ÕÔ ÔÑÔ ÕÜÞ Ü Ñâ ÕÖ ßÕÒÕ ÕÒÒåÕ ÔÕÒÜÕ ÛÞæÕÙ ÑÒ ØÞ ÛÑÒØÕÒ ÜÙÞÒßÞ Ü ÖÑÚÕÔ ÞìÚÕÔÞÕÒé í Õâ ÞÔ× à ÑÒåÑæÕæÖÕÒ ÛÑÝÞßÞÔ ÕÒ ØØÕÙ ÕÒ Ü ÑàÑÙÞÒÔ ÕÚ à ÑÒÞÒØÖ ÕÔ Ö ÕÙÑÒÕ àÑàæ×Ô×ÚÖ ÕÒ Ü ÑÒØÑ â×ÕÙ Õ Ò ÕÒØØÕÙ ÕÒ åÕ Ò Ø æÑß ÕÙ é îáÒÔ áÚ Ö áÒÖÙÞÔÒåÕ åÕÞÔ× Ü ÑàæÕÒ Ø×ÒÕÒÜ Ù áåÑÖìÜ Ù áåÑÖ à ÑÙ Ó× ß×ÕÙ ÛÕÒÜÑÒ ØÑâ ×ÕÙÕÒ×ÒÔ×Ö àÞâÞ Ô ÑÙ é íÕâ Ô ÑÙ ßÑæ×Ô à ÑÒÞ àæ×âÖ ÕÒ àÑâáÒèÕÖ ÒåÕ ×ÕÒ Ø æÑÙ ÑÛÕÙ ß ÑÚÞ ÒØØÕ à ÑÒÛáÙ áÒ Ø ÒÕÞ Ö ÒåÕ ÚÕÙØÕìÚÕÙØÕ ß ÑÓ ÕÙÕ Ô ÕèÕà é ïÖÞæÕÔ ÒåÕë Ü ÕÛÕ Ô ÕÚ×Ò Âðñò â Õè× ÞÒÝâ ÕßÞ ßÕÒØÕÔ ÔÞÒØØÞ ÚÞÒØØÕ àÑÒ ÓÕÜ ÕÞ â ÑæÞ Ú Û ÕÙÞ ñóóô åÕ Ò Ø ÛÞÖ ÑÒÕâ ÛÑÒØÕÒ ß Ñæ×ÔÕÒÜ ÑÙÞáÛÑõ

y

ö÷øù úûü ýþù ÿú é

!

" #$

# $ # %&'(! ) *

# + # # + # #

! , $ ) * #

# $ - . #

/01234

s bank

! 5 ) * # #$ 6

% 7 8 $ - $ #

7 8 # $

- +

!

" - #

9 %&:; .! < .

# # + +# * !=

$ #

# #

> "),! = $ #- +

! , $ ?

# - # +

+ ! @ #-

+ # # #

#

+ !

* # # %&:A$

#- +! B - #

- + #! ) *

#

- # - + #

! ) .# )

CD

EFG HIJ K GL MKNFOP FIK GM QRST UV W RUX Y Z [SZW \Y ]T^R]T X RU ] RSR[ _ ZU`Ra \[ R U X [Z]T Y a TX \T ]TYRS \UY\X SZY T R_ S ZXYb[`RUV]TS Z]TRX RU]RU]TYZY R_X RUcRUXdU]bUZSTRe

f R] R RgRa Y Rh \U ijklm YZ[^ R]T [ZS ZST ] \UT R `RUV QZU VRXT W RY X RU h R[VR QTU `RX ] \UTR QZU VRa R QT _ZU\[\URUe nZhTU VVR _ZUZ [TQRRU UZ VR[R \UY\X _ZQWTR `R RU o fcp YZ[W RYRSe f ZUT U VX RYRU XZ VT RYRU ZXbUbQT `RU V ]Ta RX \X RU _ZQZ[T UYRh Y T] RX ] R_RY ]T _Z[Y Rh RUX RU a R VTe nZhT UVVR _ZQW RUV\URU URSTbURa Y Z[RUqRQe dY \ S ZWRW U`R _ZQZ[TUY Rh QZa RX S RU RX R U X ZWT^RX RU [Zrb[QRST ]T WT ] RUV ZXbUbQT \UY\X Q ZUVRYRST RUq RQ RU X [T ST S X R[ ZUR _ZU\[\U RU h R[VR QTU `RX Y Z[S ZW \Ye s \^\RUU`R R] Ra Rh \UY\X Q ZU]b[bU V ]RU Q ZUT UVXRYX RU _Z [RU S ZXYb[ S gRSY R \UY\X Q ZUVVRUY T X RU _Z[RU _ZQ Z[TUY Rh ] ZQT X ZaRUVS \U VRU _ZQW RUV\U RU URSTbURae

f ZQZ[T UYRh Q ZU VZa\R[X RU X ZWT ^ RX RU ] Z [Z V\aRST _Z[W RUX RU `R U V QZURU] RX RU Z[ R a TW Z[ RaTSRST ]T S ZXYb[ _Z [W RUX RU _R] R i t\UT ijkDeu Ra TUT ] R_RY ]Ta Th RY ] R[T ^\Qa Rh W RUX `RU V WZ[b_ Z[RSTm WZS R[U`R ]RUR QRS`R [RXRY `R U V ]ThTQ_\U] RaRQ W ZUY \XY RW \UVRUmVT [bm]Z_bST Yb] RU] RUR `RU V]TSRa \[XR U ] Ra RQ W ZUY \XX [Z]TYSZ[Y R]Ra RQW ZUY \XvW ZUY \XaRTUU`R`RUV]TSZ]TRX RUbaZh_ Z[WRUX RUe

nZa RTUTY\mRaT[RU] RURa\R[UZ VZ [T`R U VQ RS\XX Z_Z[ZXbUbQT RUdU]bU ZSTRm Xh \S \SU `R_T U^ RQRU S gR SYRm^\VR W ZS R [] RUq Z_ RYewZS Z^RU VRUY RW \U VRUvTUxZSYRST ] R_RY ]TY\Y \_ ] ZU VRU QRS \X U `R RaT[RU ] RU R a \R[ UZ VZ[T YZ[S ZW \Y S ZhTUVVR ] R_RY QZU]b[bU V _ZUTU VX RYRU _Z[Y\QW \h RU ZXbUbQT ] RU _ZQWRU V\URU U R STbURae pRQ \UmRaT[RU ] RUR Y Z[SZW \Y `RU V W Z[\_R_TU^RQ R U a\R[ UZVZ [T S g RSYRmW Z[^ RUVXR _ZU] ZXm Y T] RX QZQ_Z [hTY \UVX RU [TST Xb UTa RT Y\X R[m ] RU W RU`RX ]TV\URXR U \UY\X QZQWT R `RT_[b`ZXv_[b`ZXS gRSY R`R U VW Z [^ RU VX R_RU^ RU V] RUY T] RXQ ZU VhRSTa X RU ] ZxT S Re yUY \X STST QbU ZY Z[m WZSR[ ]RU R[\S Ra T[RU ] RU R a\R[ UZ VZ [T YZ[SZW \Y S ZQ RXT UQZQ_Z[S\a T YcRUXdU]bU ZSTR] RaRQ_ Za RX S RURRUX ZWT^RXRUQbUZYZ[U`Re

z{

|}~ ~ } } ~ ¡¢£ ¤ £¥¡¥£¦§ ¨ © ªª © «¬¬§

® «¬¬ ª ¯ © © ª ª ° © ©± ª ± § ²©° © © ª © ³ ¡¢´ µ © ª © © § ¶ © © © · © ¯ ª © ¸ · © ª ¹ ª § ¨ ©© ª ª ª © § ¶ ©© ª · ©© ª © ¯ª § ºª ± © © ©° » «¼§½½½ º¾¯ «¬¬¿§ ¶ ª ©© ± À ¸ © · · ©© § º ± ° ª ©©ª © ©ª © ª © © © © ª§

ÂÃ

ÄÅÆ ÇÈÉ Ê ÆË ÌÊÍÅÎÏ ÅÈÊ ÆÌ Ð ÑÒÓÔÕÔ ÖÔ×ÔØ ÕÑÓÔÙÚ Ø Ù ÛÓÜ ÖÑÙÕ ÙÔÒ ÑØÔ ÜÔ ÝÔ Õ ÔÔÞ ÙÒÚ ÕÚ Õ ÓÛØÑÞÑÒ Ü ÑÒßÔ ØÙÔ Ø ÞÑÒÕ ÑßàÞ ÝÚ ÕÑÒÞ ÔÚ ÝÑØáÔ Ø ÓÔÕ ÔÖ Ô×âÓÔ ÕÔ ÖÔ× ÝÔÒÚ ßÔ ØãÔ Ù ßÚ ÝÔ Øá ãÔ Øá ÕÑßÑØÔÒ ØãÔ ÕàÝÔ× ÔÝ Ô ÜÔ ÝÔ Ü ÑÒÚÛÝ Ñ ÕÑßÑÖàÓ ÙÒÚ ÕÚ Õ ä åÚ ßÚÝÔ Øá ÑÙ ÛØÛÓÚ æ Ü ÑÒÑÙ ÛØÛÓÚÔ Ø ßÑÒáÔ ØÞàØá Ü Ô ÝÔ Ù ÛØÞ ÒÚßàÕ Ú Ü ÑÒàÕ Ô ×ÔÔ ØâÜ ÑÒàÕ Ô×ÔÔ Ø ßÑÕ ÔÒ ÝÚ ÓÔ ØÔ Ü ÑÒàÕ Ô×Ô Ô Ø Þ ÑÒÕÑßàÞ Ó Ñ ÓÚ ÖÚÙÚ ×àÞ ÔØá ãÔØá ßÑÕ Ô Ò æ ßÔÚÙ ÝÔ ÒÚ ÙÒÑÝÚ Þ ÝÔ Ö ÔÓ ØÑáÑÒÚ ÓÔàÜàØ ÖàÔÒ ØÑáÑÒÚä åÚÓÔ ØÔ ×Ô Ö ÞÑÒÕÑßàÞ Þ ÑÖÔ× ÓÑÓÜ ÑÒßàÒàÙ ÜÑÖÑÓÔ× Ô Ø ØÚ ÖÔÚ ÞàÙÔÒÒàÜÚ Ô×ãÔ ØáÙ ÑÓàÝÚÔ Ø ÓÑØÝÛÒÛØáÞ ÑÒçÔ ÝÚØãÔÙÒÚÕ ÚÕ ×àÞÔ ØáÕ èÔÕ Þ Ô ÝÔØÙÒÚ ÕÚ Õ ÑÙ ÛØÛÓÚ ÕÑéÔÒ Ô Ù ÑÕÑÖàÒà×Ô Øä åÚ ßÚ ÝÔ Øá ÕÛÕÚ Ô Ö Ü ÛÖÚÞ ÚÙ æ ßÑßÑÒÔÜÔ ÙÔ ÖÚ ÞÑÒçÔ ÝÚ Ü ÑÒáÔ ØÞ ÚÔ Ø Ü ÑÓÑÒÚØÞÔ× ÝÔ ÖÔ Ó Þ ÒÔ ØÕ ÚÕÚ ÝÑÓÛÙÒÔÕÚ Õ Ñ×ÚØááÔ Ü ÑØÔ ØáÔ ØÔØ ÞÑÒ×Ô ÝÔÜ ÙÒÚÕ ÚÕÓ ÑØçÔ ÝÚÖÑßÚ ×ÕàÖÚÞ ä

êÖ Ñ× ÙÔÒ ÑØÔ ÚÞàæ ÜÑÓÑÒ Ú ØÞ Ô× ÓÑØÑÓÜà× Õ ÞÒÔÞ ÑáÚ ÝÔ Ø Ù ÑßÚ çÔÙÔ Ø ÝÔ ÖÔ Ó àÜÔãÔ ÜÑÓàÖÚ ×ÔØ ÑÙ ÛØ ÛÓÚ ØÔÕ Ú ÛØÔ Ö æ ãÔÚ Þà ÝÑ ØáÔ Ø ÓÑÖÔÙÕ Ô ØÔÙÔ Ø Ù ÑßÚç ÔÙÔ Ø ÓÛØÑÞÑÒãÔ ØáÝÚ Ô ÒÔ×ÙÔ ØÜÔÝÔ àÜÔãÔ Ó ÑØéÚ ÜÞÔÙ Ô Ø ÝÔØÓÑØçÔáÔÕ Þ ÔßÚÖÚ ÞÔÕ ÓÛØÑÞ ÑÒä åÑØáÔ Ø ÓÔÕ Ú × ÒÑØÞ Ô ØØãÔ ØÚ ÖÔÚ ÞàÙÔÒ ÒàÜÚÔ× ÝÔØ Þ ÑÙÔ ØÔ Ø ÚØëÖÔÕÚ ãÔ Øá ÞÚØááÚ æ Ù ÑßÚç ÔÙÔØÓ ÛØÑÞ ÑÒÜÔ ÝÔÔ èÔ ÖØãÔÖÑßÚ ×ÝÚÞÑÙÔ ØÙÔ ØÜÔÝÔÜÑØáÑØÝÔ ÖÚ ÔØçàÓÖÔ×àÔ Øá ßÑÒÑÝÔ ÒÝÔÖÔ ÓÜÑÒ ÑÙ ÛØÛ ÓÚ ÔØÓ ÑÖÔ ÖàÚÜ ÑØéÔÜ ÔÚ ÔØÕÔÕ ÔÒÔ ØÛÜÑÒÔÕ Ú ÛØÔ ÖàÔØáÜÒÚ Ó ÑÒä ìÔ ØáÙ Ô× Ù ÑßÚç ÔÙÔØ Ú ØÚ ÕÑéÔÒÔ ßÑÒÔ ØáÕàÒâÔØáÕàÒ ÓÔ ÓÜà ÓÑØÕ ÞÔßÚÖÙÔ Ø ØÚÖÔÚ ÞàÙÔÒ ÒàÜÚÔ× ÝÔ Ø ÓÑØáÑØÝÔ ÖÚ Ù Ô Ø Þ ÑÙÔ ØÔ Ø Ú ØëÖÔÕ Úä íÚ ÖÔÚ ÞàÙÔÒ ÒàÜÚÔ× ÓàÖÔÚ ÕÞ ÔßÚ Ö ÝÔØ ÓÑØáàÔÞ ÝÔÒÚ ÒÔÞ ÔâÒÔÞ Ô î Ü ïä ðñò Ü ÑÒ ÝÛÖÔÒ ó ô ÜÔ ÝÔ Þ Ô×àØ Â õõ ÓÑØç ÔÝÚ ÒÔÞÔâÒ ÔÞÔ îÜ öäÃ÷Â Ü ÑÒ ÝÛÖÔÒ óô ÜÔ ÝÔ Þ Ô×àØ Â õõðä øÑáÚ Þà çàáÔ Ý ÑØáÔØ ÖÔçà Ú ØëÖÔ Õ Ú ãÔ Øá ÞàÒàØ ÝÔÒÚ ñõæõðù ÜÔ ÝÔ ÞÔ×àØ Â õõ ÓÑØç ÔÝÚ Ã æõòù ÜÔ ÝÔ ÞÔ×àØ Â õõðä åÑØáÔ Ø ÓÑÓßÔÚÙ ØãÔ ÜÑÒÙ ÑÓßÔ ØáÔ Ø Ú ØÚæ øÔ ØÙ úØÝÛØÑÕ ÚÔ ÓàÖÔÚ ÝÔÜÔÞ Ó ÑØàÒàØÙÔ Ø ÕàÙà ßàØáÔ ôøú ÕÑéÔÒÔ ßÑÒÞ Ô ×ÔÜ àØÞàÙ ÖÑßÚ× Ó ÑØÝÛÒÛØá ÕÑÙÞ ÛÒ ÒÚÚÖ ÝÔ Ø Ü Ñ ÓàÖÚ×Ô Ø ÑÙ ÛØÛÓÚ ØÔÕ Ú ÛØÔ Öä ÐÔÝÔ ÔÙ×Ú Ò ÞÔ×àØ Â õõ ÕàÙà ßàØáÔ ôøú ÞàÒàØ ÝÔÒÚ ñðæõÂù ÓÑØç Ô ÝÚÚ÷æðûùÜÔ ÝÔÔÙ× ÚÒÞÔ×àØ õõûä

ÐÔ ÝÔ Ü ÑÒÚ ÛÝÑ ÕÑÖÔ ØçàÞØãÔ æ øÔØÙ úØÝÛØÑÕÚ Ô ÓÑÓ ÜàØãÔÚ ÞàçàÔ Ø ãÔØá Ö ÑßÚ× ëÛÙàÕ æ ãÔÚÞà Ó ÑØéÔÜÔÚ ÝÔ Ø ÓÑÓ ÑÖÚ×ÔÒÔ Ù ÑÕ Þ ÔßÚÖÔ Ø ØÚ ÖÔÚ ÒàÜÚÔ× æ ÝÔ ÖÔ Ó ÔÒÞÚ Þ ÑÒÙ ÑØÝÔÖÚ ØãÔ ÖÔçà ÚØëÖÔÕÚ ÝÔ Ø Õ ÞÔßÚÖØãÔ ØÚÖÔÚ ÞàÙÔÒ ÒàÜÚ Ô×ä îÑÛÒÚÑØÞ ÔÕ Ú Õ ÔÕÔÒÔ Ø øÔ ØÙ úØÝÛØÑÕÚ Ô Þ ÑÒÕ Ñß àÞ ÓÑÒàÜÔÙÔ Ø ßÔáÚÔ Ø ÝÔÒÚ Ù ÑßÚ çÔÙÔ Ø Ü ÑÓàÖÚ×Ô Ø ÝÔ Ø Ò ÑëÛÒ ÓÔÕ ÚÜÑÒ ÑÙ ÛØÛÓÚÔ ØàØÞàÙÙ ÑÖàÔÒÝÔÒÚÙÒÚÕ ÚÕãÔ ØáÓ ÑÖÔ ØÝÔúØÝÛØ ÑÕÚ Ôä

üý

þÿ ÿ ÿ

! " # $

% & !'

# & !

(

. Status, Tujuan, dan Tugas Bank Indonesia

a) Status Bank Indonesia

) ) $

! *

! & '

! ! '

! ) ) &

! & $ '' &

$ " ! &

b) Tujuan Bank Indonesia

& $

& " $ & !

! + !

$ & !

" $ !

, " # $

! !

- " "

& !

"'& ) " $

./

012 345 6 27 8691:; 146 28 IJIJNBJ BD@ >A EHG@K@GE >LF BDB<=>=J @E >O

PQ R

u

STUVT WXY WZ [W \U ]T^>A I < JB>_E FE@ AIM I E > `E> L G@ A BA EF<E >C aE >< b>G =>B?@ E J B>LBJKE> A @ LE A ILE ? `E > L G@ <B>Ec ? BKELE@ d@LE N@c ED aE >< b>G => B?@E C`E@A Ie

@O fB>BAE F<E >G E >J Bc E <?E>E <E ><BK@ ME <E >J=>BABD @ @O fB>LEAI DGE >J B>MELE< BcE >_EDE >?@ ?A BJFBJKE`E DE > @@ @O fB>LEAI DGE >J B> LE gE ? @aE><O

NBcE <?E >EE > < BA @ LE K@ GE>L AILE ? A B D? BKIA JBJFI >`E@ < BABD<E@A E > BDEA GEcEJ I FE`E FB>_EFE@ E > <B?A EK@ cE > >@ cE@ DI F@ EHO f@ ?Ec >`E BhB<A @i@ AE ? FBc E <?E >EE > AI LE ? <BK@ ME <E > J =>BA BD J BJ BDcI <E > GI <I >LE >?@?A BJ FBJKE`EDE> `E> L Bh@ ?@ B>C_BFEACEJ E >GE > E >GEcO jBJ B>A EDE @ AI ?@?ABJ FBJKE`EDE> ABD?BKIA MILE ABDLE >A I > L FEGE ?@ ?A BJ FBDKE ><E> `E > L ? BHEAO jBc E@ > @A I C ?@?A BJ FBDKE ><E> `E> L ? BHEA MILE E<E > J B>GI <I >L BhB<A@i@A E ? F BcE <?E>EE > F B>LB>GEc@ E > J =>BABD <E D B>E J B<E >@ ?J B ADE >?J@?@ <BK@ME <E > J =>BABD < B <BL@ EA E> B<=>=J @ D@ @c A BDIAEJE KBDcE > L?I > L JBcEcI@ ?@?A BJ FBDKE ><E >O

C. Visi dan Misi Bank Indonesia

a) Visi Bank Indonesia

f B>M EG@ c BJKELE KE >< ? B>A D Ec `E> L GE FEA G@F BD_E`E k<DBG@KBc l ? B_E DE >E?@=>Ec JEI FI > @ >A BD>E ?@=>Ec JBc EcI@FB> LIEAE > >@c E@m>@c E@ ?A DEA B L@ ? `E > L G@J@ c@<@ ? BDA E F B>_E FE@E > @>hc E?@ `E> L D B>GEH G E > ?AE K@cO

b) Misi Bank Indonesia

no

pqr stu v rw xvyqz{ qtv rx |} |~ ~ |} |}