PERSEPSI PEMAKAI LAPORAN KEUANGAN DAN AUDITOR MENGENAI EXPECTATION GAP: STUDI KASUS DI KOTA SEMARANG - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

Audit expectation gap pertama kali diungkapkan oleh Liggio yang menyatakan bahwa expectation gap muncul karena adanya perbedaan persepsi antara akuntan independen dengan pemakai

Puji syukur atas kehadirat Allah SWT yang senantiasa memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul : “PERBEDAAN EXPECTATION GAP

Hasil Penelitian adalah: (1) terdapat audit expectation gap antara auditor pemerintah (BPK) dan pengguna laporan keuangan pemerintah dilihat dari sisi peran

Dengan mengetahui apakah terdapat expectation gap atas tanggung jawab auditor, diharapkan hasil penelitian ini dapat memberikan wawasan kepada auditor dan pemakai

Hasil analisis menunjukan bahwa tidak terdapat perbedaan persepsi yang signifikan antara auditor dan pengguna jasa audit mengenai tanggung jawab auditor, keandalan

Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan persepsi antara manajer dan auditor eksternal tentang efektivitas metode pendeteksian dan pencegahan

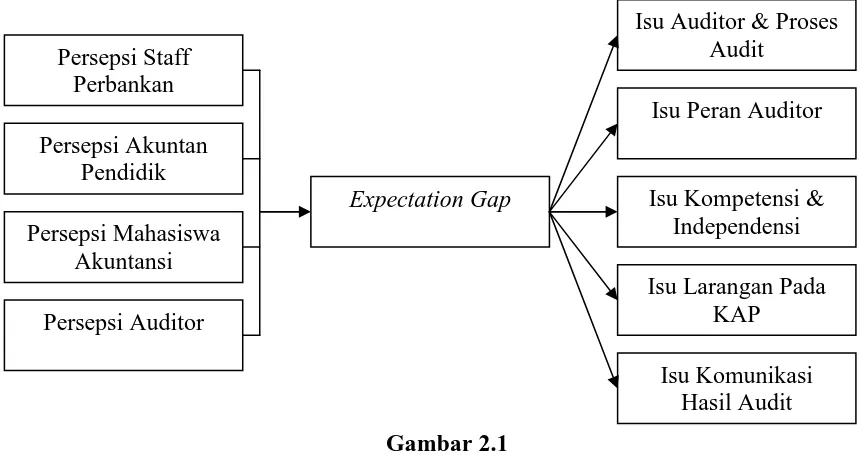

Penelitian ini bertujuan untuk mengetahui perbedaan persepsi antara auditor, pendidik akuntansi, dan mahasiswa akuntansi terhadap expectation gap dalam

Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai peran dan tanggung jawab auditor karena pengetahuan yang dimiliki terbatas sehingga