NASKAH AKADEMIK

RANCANGAN UNDANG TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 28 TAHUN 2009

TENTANG

PAJAK DAERAH DAN RETRIBUSI DAERAH

BADAN KEAHLIAN

DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA 2020

SUSUNAN TIM KERJA PENYUSUN NASKAH AKADEMIK DAN RANCANGAN UNDANG-UNDANG TENTANG PERUBAHAN ATAS

UNDANG-UNDANG NOMOR 28 TAHUN 2009 TENTANG

PAJAK DAERAH DAN RETRIBUSI DAERAH

Pengarah : Ir. Indra Iskandar, M.Si.

(Plt Kepala Badan Keahlian dan Sekretariat Jenderal DPR RI)

Penanggung Jawab : Dr. Inosentius Samsul, S.H., M.Hum.

(Kepala Pusat Perancangan Undang-Undang)

Ketua : Arif Usman, S.H., M.H.

(Perancang Peraturan Perundang-Undangan Madya)

Wakil Ketua : Laksmi Harundani, S.H., M.Kn.

(Perancang Peraturan Perundang-Undangan Muda)

Sekretaris : Meirina Fajarwati, S.H., M.H

(Perancang Peraturan Perundang-Undangan Pertama)

Anggota : 1. Drs. Juli Panglima Saragih. M.M.

(Peneliti Madya)

2. Noor Ridha Widiyani, S.H.

(Perancang Peraturan Perundang-Undangan Pertama)

3. Olsen Peranto, S.H.

(Perancang Peraturan Perundang-Undangan Pertama)

4. Aryani Sinduningrum, S.H.

(Perancang Peraturan Perundang-Undangan Pertama)

5. Ade Nurul Aida, S.E.

(Analis Anggaran Pendapatan dan Belanja Negara Ahli Pertama)

6. Hendro Tri Subiyanto, S.E., M.M

(Tenaga Ahli Badan Legislasi)

7. Dahliana Hasan, S.H., M.Tax., Ph.D.

(Pakar Pendamping dari Fakultas Hukum Universitas Gadjah Mada)

8. Tutik Rachmawati, SIP., MA., PhD

(Pakar Pendamping dari Fakultas Ilmu Sosial dan Ilmu Politik Universitas Katolik Parahyangan)

KATA PENGANTAR

Puji dan syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas tersusunnya Naskah Akademik Rancangan Undang-Undang tentang Perubahan Atas Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (RUU tentang Perubahan Atas UU tentang PDRD) dengan baik dan lancar. RUU tentang Perubahan Atas UU tentang PDRD merupakan salah satu RUU dalam daftar kumulatif terbuka dalam Program Legislasi Nasional (Prolegnas) Tahun 2020. Salah satu RUU yang tercantum dalam Daftar Kumulatif Terbuka Program Legislasi Nasional yaitu Tindak Lanjut Atas Putusan Mahkamah Konstitusi. Pembentukan RUU tentang Perubahan Atas UU tentang PDRD diperlukan untuk memberikan kepastian hukum di masyarakat terutama wajib pajak dalam melaksanakan kewajiban pajak daerah dan retribusi daerah.

Naskah Akademik dan Draf Rancangan Undang-Undang ini disusun berdasarkan standar operasional yang telah diberlakukan oleh Badan Keahlian Setjen DPR RI, yang dilakukan oleh Tim yang terdiri dari Perancang Undang-Undang, Peneliti, Analis Anggaran Pendapatan dan Belanja Negara, Tenaga Ahli Badan Legislasi, dan Kepala Pusat Perancangan Undang-Undang sebagai penanggung jawab. Penyusunan Naskah Akademik dan Draf Rancangan Undang-Undang ini merupakan usul Badan Legislasi DPR RI, yang selanjutnya ditugaskan kepada Badan Keahlian Setjen DPR RI untuk disusun naskah akademik dan draf RUUnya.

Dalam proses penyusunan Naskah Akademik, tim penyusun telah melakukan diskusi dari pemangku kepentingan yang terkait diantaranya Henry Darmawan Hutagaol, S.H. LL.M, Robert Na Endi Jaweng, Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan, Asosiasi Pengusaha

Indonesia (APINDO), Asosiasi Jasa Pertambangan Indonesia (ASPINDO), Tutik

melakukan pengumpulan data ke 2 (dua) provinsi untuk mendapatkan masukan langsung dari pemangku kepentingan serta masyarakat yaitu Provinsi Daerah Istimewa Yogyakarta dan Provinsi Sumatera Utara.

Penyusunan Naskah Akademik dan Draf RUU ini dilakukan untuk

memberikan penyesuaian dan penyempurnaan atas dinamika

penyelenggaraan pajak daerah dan retribusi daerah serta kebutuhan hukum yang berkembang di masyarakat. Dalam implementasi Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU tentang PDRD) telah beberapa kali diajukan pengujian ke Mahkamah Konstitusi dan dari terdapat 4 (empat) permohonan yang dikabulkan oleh Mahkamah Konstitusi diantaranya Putusan MK Nomor 52/PUU-IX/2011, Putusan MK Nomor 46/PUU-XII/2014, Putusan MK Nomor 15/PUU-XV/2017, dan Putusan MK Nomor 80/PUU-XV/2017. Akibat dari putusan mahakamh konstitusi tersebut maka perlu dilakukan perubahan dan penyesuaian terhadap beberapa pasal dalam UU tentang PDRD.

Jakarta, Juni 2020 Kepala Pusat Perancangan Undang-Undang Badan Keahlian DPR RI

Dr. Inosentius Samsul, S.H., M.Hum. NIP. 19650710 199003 1 007

DAFTAR ISI

SUSUNAN TIM KERJA... i

KATA PENGANTAR... iii

DAFTAR ISI... v

DAFTAR TABEL, GAMBAR, ATAU BAGAN………... ix

BAB I PENDAHULUAN……… 1

A. Latar Belakang... 1

B. Identifikasi Masalafh... 4

C. Tujuan dan Kegunaan... 5

D. Metode Penyusunan Naskah Akademik... 5

BAB II KAJIAN TEORETIS DAN PRAKTIK EMPIRIS………. 8

A. Kajian Teoretis... 8

1. Pendahuluan……… 8

2. Kerangka Teori……….. 12

a. Definisi Pajak……… 12

b. Urgensi Pajak Untuk Negara……… 13

c. Jenis-Jenis Pajak Berdasarkan Objek……….. 15

d. Rasio Pajak Terhadap PDB (Tax Ratio)………. 15

3. Pajak Daerah………. 17

a. Definisi Pajak Daerah……… 17

b. Kriteria Pajak Daerah……… 18

c. Jenis-jenis Pajak Daerah………. 20

4. Retribusi Daerah………. 24

a. Definisi Retribusi………. 24

b. Perbedaan Pajak dan Retribusi……….. 25

B. Kajian Terhadap Asas/Prinsip yang Terkait dengan

Penyusunan Norma...……….…. 29

1. Asas Pembentukan Peraturan Perundang-undangan……….. 29

2. Asas Umum Pengelolaan Keuangan Daerah……….… 33

3. Asas Otonomi dan Tugas Pembantuan……….. 35

4. Asas Pemungutan Pajak……….. 36

5. Prinsip-prinsip Perpajakan……….... 41

C. Kajian terhadap Praktik Penyelenggaraan, Kondisi yang Ada serta Permasalahan yang Dihadapi Masyarakat... 46

1. Umum………... 46

2. Putusan MK Nomor 46/PUU-XII/2014……….. 73

3. Putusan MK Nomor 52/PUU-IX/2011……… 80

4. Putusan MK Nomor 15/PUU-XV/2017……….. 83

5. Putusan MK Nomor 80/PUU-XV/2017……….. 91

6. Pengaturan Lain-Lain……… 97

7. Pajak Daerah di Beberapa Negara ……… 110

D. Kajian Terhadap Implikasi Penerapan Sistem Baru Yang Akan Diatur Dalam Undang-Undang tentang Perubahan Atas UU tentang PDRD Terhadap Aspek Kehidupan Masyarakat dan Dampaknya Terhadap Aspek Beban Keuangan Negara. ………... 112

BAB III EVALUASI DAN ANALISIS PERATURAN PERUNDANG-UNDANGAN TERKAIT A. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.. 126

B. Undang-Undang Nomor 23 Tahun 2014 Tentang

Pemerintahan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Republik Indonesia Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23

Tahun 2014 tentang Pemerintahan Daerah

(UU tentang Pemerintahan Daerah)………..…..….. 128

C. Undang-Undang Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah ……….. 133

D. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah (UU tentang Perimbangan Keuangan).……….. 134

E. Peraturan Pemerintah Nomor 55 Tahun 2016 Tentang Ketentuan Umum dan Tata Cara Pemungutan Pajak Daerah (PP No. 55 Tahun 2016)……… 135

F. Peraturan Pemerintah Nomor 97 Tahun 2012 Tentang Retribusi Pengendalian Lalu Lintas Dan Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing (PP No. 97 Tahun 2012)……… 137

G. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata Cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah (PP No. 69 Tahun 2010) ……….. 138

H. Putusan MK Nomor 52/PUU-IX/2011……… 140

I. Putusan MK Nomor 46/PUU-XII/2014………. 142

J. Putusan MK Nomor 15/PUU-XV/2017………..…. 144

K. Putusan MK Nomor 80/PUU-XV/2017……….. 150

BAB IV LANDASAN FILOSOFIS, SOSIOLOGIS, DAN YURIDIS……… 155

1. Landasan Filosofis...……….. 156

2. Landasan Sosiologis... 157

BAB V JANGKAUAN, ARAH PENGATURAN, DAN RUANG LINGKUP MATERI MUATAN RANCANGAN UNDANG-UNDANG TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 28 TAHUN 2009

TENTANG PAJAK DAERAH DAN RETRIBUSI DAERAH ………. 161

A. Jangkauan dan Arah Pengaturan RUU tentang Perubahan Atas UU tentang PDRD……… 161

B. Ruang Lingkup Materi Muatan……….……… 164

BAB VI PENUTUP ……….……….……. 174

A. Simpulan...………... 174

B. Saran...……….…. 180

DAFTAR PUSTAKA ……….. 181

LAMPIRAN:

Rancangan Undang-Undang tentang Perubahan Atas Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah

DAFTAR GAMBAR

Gambar 1 Elemen Keuangan Daerah……… 9 Gambar 2 Legal Historis Kebijakan Perpajakan Daerah……… 11 Gambar 3 Jenis Pajak Daerah dan Retribusi Daerah berdasarkan UU

tentang PDRD……….. 12 Gambar 4 Asas-asas dalam Sistem Perpajakan yang Ideal………. 38 Gambar 5 Komposisi Sumber Penerimaan Asli Daerah (PAD) Provinsi,

Kabupaten, Kota Tahun 2009-2018 (Persen) ………. 112 Gambar 6 Penerimaan Retribusi Pengendalian Menara Telekomunikasi 120 Gambar 7. Penjualan dan Pertumbuhan Penjualan Alat Berat di

Indonesia, 1990-2019 ………. 122

DAFTAR TABEL

Table 1 Tax Revenues by Country Category (tax ratio) ……… 16

Tabel 2 Rasio Pajak Terhadap PDB Indonesia dari Masa ke Masa ….. 16

Tabel 3 Perhitungan Tarif Retribusi Menara Telekomunikasi dengan

Tarif Variabel ………... 116

Tabel 4 Penghitungan Tarif Retribusi Menara Telekomunikasi dengan

Tarif Tunggal ………...……...…….118

Tabel 5 Penghitungan Tarif Retribusi Menara

Telekomunikasi ………..……….119

Tabel 6 Rangkuman Potensi Manfaat dan Beban atas Pengaturan

dalam Putusan MK terkait Pajak Daerah dan Retribusi Daerah (PDRD) ……… 126

BAB I PENDAHULUAN

A. Latar Belakang

Negara Kesatuan Republik Indonesia merupakan negara hukum berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (yang selanjutnya disingkat UUD NRI Tahun 1945) yang bertujuan untuk mewujudkan tata kehidupan bangsa yang aman, tertib, sejahtera dan berkeadilan. Pemberlakuan otonomi daerah melalui Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana yang telah dicabut dan digantikan dengan Undang-Undang Nomor 23 Tahun 2014 sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Republik Indonesia Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (UU tentang Pemerintahan Daerah) serta Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (UU tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah) maka penyelenggaraan pemerintahan daerah dilakukan dengan memberikan kewenangan yang seluas-luasnya, disertai dengan pemberian hak dan kewajiban

menyelenggarakan otonomi daerah dalam kesatuan sistem

penyelenggaraan pemerintahan negara.

Penyelenggaraan otonomi daerah ditandai dengan pemberian kewenangan pemungutan pajak daerah dan retribusi daerah yang merupakan salah satu hubungan keuangan dalam penyelenggaraan urusan pemerintahan yang diserahkan kepada daerah yaitu pemberian sumber peneriman daerah berupa pajak daerah dan retribusi daerah. Pajak daerah dan retribusi daerah (yang selanjutnya disingkat PDRD) merupakan kebijakan desentralisasi fiskal pemerintah pusat yang ditujukan dalam rangka meningkatkan kemampuan keuangan daerah (local taxing power) dan kapasitas fiskal (fiscal capacity) daerah untuk

menjalankan setiap urusan yang dilimpahkan kepada daerah. Oleh karena itu pemerintah daerah diberikan kewenangan memungut pajak dan pungutan memaksa lainnya (retribusi dan lain-lain pendapatan asli daerah yang sah) sebagai bagian dari pendapatan asli daerah (yang selanjutnya disingkat PAD).

Dalam Pasal 23A UUD NRI Tahun 1945, pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang, oleh karena itu sesuai dengan amanah konstitusi penarikan pajak dan retribusi daerah yang dilakukan oleh daerah harus diatur dan ditetapkan dengan undang-undang. Pengaturan PDRD tersebut pada saat ini diatur dan ditetapkan dengan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU tentang PDRD) yang dalam implementasinya di daerah diatur dengan peraturan daerah.

Dalam rangka meningkatkan pelayanan kepada masyarakat dan kemandirian daerah, pemerintah merasa perlu untuk melakukan perluasan objek pajak daerah dan retribusi daerah dan pemberian diskresi dalam penetapan tarif, sehingga kewenangan pungutan di daerah semakin luas dengan adanya penambahan beberapa jenis pajak dan retribusi baru. Kebijakan ini tentunya sangat strategis dan mendasar di bidang desentralisasi fiskal, karena terdapat perubahan kebijakan yang cukup fundamental dalam penataan kembali hubungan keuangan antara pemerintah pusat dan pemerintah daerah.

UU tentang PDRD mempunyai tujuan untuk memberikan kewenangan yang lebih besar kepada daerah dalam perpajakan dan retribusi sejalan dengan semakin besarnya tanggung jawab daerah dalam penyelenggaraan pemerintahan dan pelayanan kepada masyarakat, meningkatkan akuntabilitas daerah dalam penyediaan layanan dan penyelenggaraan pemerintahan dan sekaligus memperkuat otonomi daerah, serta memberikan kepastian bagi dunia usaha mengenai jenis pungutan daerah dan sekaligus memperkuat dasar hukum pemungutan PDRD.

Sepanjang berlakunya UU tentang PDRD terdapat beberapa kali permohonan Pengujian UU tentang PDRD terhadap UUD NRI Tahun 1945 kepada Mahkamah Konstitusi (yang selanjutnya disingkat MK) dan hanya 4 (empat) permohonan yang dikabulkan oleh majelis hakim yaitu tercatat dalam Putusan MK Nomor 52/PUU-IX/2011, Putusan MK Nomor 46/PUU-XII/2014, Putusan MK Nomor 15/PUU-XV/2017, dan Putusan MK Nomor 80/PUU-XV/2017.

Dalam Putusan MK Nomor 52/PUU-IX/2011, MK mengabulkan permohonan pemohon untuk seluruhnya dan menyatakan bahwa kata “golf” dalam Pasal 42 ayat (2) huruf g UU tentang PDRD bertentangan dengan UUD NRI Tahun 1945 dan tidak memiliki kekuatan hukum mengikat.

Dalam Putusan MK Nomor 46/PUU-XII/2014, MK mengabulkan seluruh permohonan pemohon untuk seluruhnya dan menyatakan bahwa Penjelasan Pasal 124 UU tentang PDRD yang menyatakan bahwa mengingat tingkat penggunaan jasa pelayanan yang bersifat pengawasan dan pengendalian sulit ditentukan serta untuk kemudahan penghitungan, tarif retribusi ditetapkan paling tinggi 2% (dua persen) dari nilai jual objek pajak yang digunakan sebagai dasar penghitungan Pajak Bumi dan Bangunan (yang selanjutnya disingkat PBB) menara telekomunikasi, yang besarnya retribusi dikaitkan dengan frekuensi pengawasan dan pengendalian menara telekomunikasi tersebut, bertentangan dengan UUD NRI Tahun 1945 dan tidak memiliki kekuatan hukum mengikat.

Dalam Putusan MK Nomor 15/PUU-XV/2017, MK mengabulkan seluruh permohonan pemohon untuk seluruhnya dan menyatakan bahwa Pasal 1 angka 13 sepanjang frasa “termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen”, Pasal 5 ayat (2) sepanjang frasa “termasuk alat-alat berat dan alat-alat-alat-alat besar”, Pasal 6 ayat (4), dan Pasal 12 ayat (2) UU tentang PDRD bertentangan dengan UUD NRI Tahun 1945 dan tidak memiliki kekuatan hukum mengikat.

Dalam Putusan MK Nomor 80/PUU-XV/2017, MK mengabulkan

permohonan Pemohon untuk sebagian dan menyatakan bahwa Pasal 1

angka 28, Pasal 52 ayat (1) dan ayat (2), serta Pasal 55 ayat (2) dan ayat (3) UU tentang PDRD adalah bertentangan dengan UUD NRI Tahun 1945 sehingga tidak lagi memiliki kekuatan hukum mengikat. Penggunaan listrik tetap dikenakan pajak akan tetapi perlu ada perbedaan pengaturan mengenai penggunaan listrik yang dihasilkan sendiri maupun dihasilkan dari sumber lain dan penggunaan listrik yang dihasilkan oleh pemerintah dalam hal ini PT Perusahaan Listrik Negara (yang selanjutnya disingkat PT PLN).

Oleh karena itu maka keempat Putusan MK tersebut akan membawa implikasi dan akibat hukum terhadap pemungutan PDRD. Sehingga dalam rangka menindaklanjuti akibat hukum yang menciptakan keadaan hukum baru sebagai implikasi dikabulkannya permohonan uji materiil pasal-pasal

a quo, maka perlu dilakukan analisis terhadap keempat Putusan MK tersebut dan evaluasi akibat hukumnya terhadap keberadaan UU tentang PDRD.

Oleh karena itu akibat dari Putusan MK tersebut maka Dewan Perwakilan Rakyat Republik Indonesia (yang selanjutnya disingkat DPR RI)perlu menindaklanjutinya dengan menyusun Naskah Akademik (yang selanjutnya disingkat NA) dan Rancangan Undang-Undang tentang Perubahan Atas Undang-Undang tentang Pajak Daerah dan Retribusi Daerah (RUU tentang Perubahan Atas UU tentang PDRD) sebagai daftar kumulatif terbuka dalam Program Legislasi Nasional Tahun 2020-2024

B. Identifikasi Masalah

Dalam rangka memberikan landasan ilmiah dalam menyusun NA dan RUU tentang Perubahan Atas UU tentang PDRD, dapat dirumuskan identifikasi permasalahan yang meliputi:

1. Bagaimana teori dan praktek pelaksanaan pengelolaan PDRD pada saat ini?

2. Bagaimana pelaksanaan dan pengaturan tentang PDRD dalam UU tentang PDRD dan undang undang terkait?

3. Apakah yang menjadi dasar pertimbangan atau landasan filosofis, sosiologis, dan yuridis dalam penyusunan RUU tentang Perubahan Atas UU tentang PDRD?

4. Apa sasaran yang akan diwujudkan, ruang lingkup pengaturan, jangkauan dan arah pengaturan dalam penyusunan RUU tentang Perubahan Atas UU tentang PDRD?

C. Tujuan dan Kegunaan

Adapun tujuan penyusunan NA dan RUU tentang Perubahan Atas UU tentang PDRD adalah:

1. Merumuskan teori dan praktek pelaksanaan pengelolaan PDRD yang berkembang saat ini.

2. Merumuskan pelaksanaan dan pengaturan tentang PDRD dalam UU tentang PDRD dan undang undang terkait.

3. Merumuskan dasar pertimbangan atau landasan filosofis, sosiologis, dan yuridis dalam penyusunan RUU tentang Perubahan Atas UU tentang PDRD.

4. Merumuskan sasaran yang akan diwujudkan, ruang lingkup pengaturan, jangkaun dan arah pengaturan dalam penyusunan RUU tentang Perubahan Atas UU tentang PDRD.

Adapun kegunaan dari penyusunan NA dan RUU tentang Perubahan Atas UU tentang PDRD adalah sebagai acuan atau referensi penyusunan dan pembahasan RUU tentang Perubahan Atas UU tentang PDRD.

D. Metode Penyusunan Naskah Akademik

Penyusunan NA ini dilakukan melalui metode studi yuridis-normatif (statute approach), kajian kepustakaan/dokumentasi (conceptual and comparative approach) dan diskusi kelompok/wawancara. Teknik pengumpulan datanya dilakukan melalui studi yuridis-normatif, kajian

pustaka/dokumentasi, dan diskusi kelompok terfokus (FGD) dan/atau dengan pengambil keputusan politik, serta wawancara/kunjungan lapangan. Studi yuridis-normatif dilakukan melalui penelahaan produk hukum terkait PDRD seperti peraturan perundang-undangan terkait baik di tingkat undang-undang maupun peraturan pelaksanaan dan berbagai dokumen hukum terkait.

Penelaahan terhadap peraturan perundang-undangan terkait dengan kebijakan PDRD di Indonesia, di antaranya, yaitu:

1. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

2. Undang-Undang Republik Indonesia Nomor 23 Tahun 2014 Tentang

Pemerintahan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Republik Indonesia Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah;

3. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah;

4. Peraturan Pemerintah Nomor 55 Tahun 2016 tentang Ketentuan

Umum dan Tata Cara Pemungutan Pajak Daerah;

5. Peraturan Pemerintah Nomor 97 Tahun 2012 tentang retribusi

Pengendalian Lalu Lintas dan Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing;

6. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata Cara

Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah; dan

7. Peraturan perundang-undangan terkait lainnya.

Sementara itu, kajian pustaka/dokumentasi dilakukan melalui analisis terkait dengan konsep-konsep dasar tentang pajak daerah dan retribusi secara khusus. Selain itu, kajian pustaka/dokumentasi ini juga dilakukan

dengan pendekatan perbandingan (comparative approach) terhadap

praktik-praktik penerapan PDRD di berbagai negara. Untuk melengkapi studi yuridis/normatif dan kajian literatur/dokumentasi, teknik

pengumpulan data juga dilakukan melalui Focus Group Discussion dengan

pakar dan/atau pengambil keputusan politik di Badan Legislasi DPR RI, wawancara/kunjungan lapangan. Selain itu, untuk memperkuat hasil studi kajian NA ini, penyusun juga melakukan kegiatan uji konsep dengan

beberapa pemangku kepentingan (stakeholders) seperti akademisi/pakar dan lembaga pemerintah baik di tingkat pusat maupun daerah.

BAB II

KAJIAN TEORETIS DAN PRAKTIK EMPIRIS

A.KAJIAN TEORETIS 1.PENDAHULUAN

Di banyak negara di dunia saat ini, pajak (tax) merupakan sejumlah

uang yang wajib dibayarkan oleh warga negara (penduduk) dan badan usaha atau lembaga nirlaba di suatu negara untuk keperluan negara yang bersangkutan. Pada umumnya pajak di berbagai negara adalah bersifat memaksa, “tanpa” terdapat imbalan langsung atas uang pajak yang dibayarkan penduduk atau badan usaha/perusahaan kepada negaranya.

Seperti di berbagai negara di dunia, di Indonesia pajak juga sangat penting bagi negara. Pada umumnya pemungutan pajak dapat dibedakan menjadi 2 (dua) berdasarkan level pemerintahan yang berwenang memungutnya, yaitu pajak pusat dan pajak daerah. Pajak pusat adalah pajak-pajak yang dipungut dan dikelola oleh pemerintah pusat.

Sedangkan, pajak daerah adalah pajak-pajak yang dipungut dan dikelola oleh pemerintah daerah provinsi dan kabupaten/kota. Pajak yang termasuk ke dalam pajak pusat di Indonesia saat ini adalah Pajak Penghasilan (PPh) individu dan badan usaha, Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Bea Masuk, Cukai, dan Bea Materai serta Pajak Ekspor (Bea Keluar).

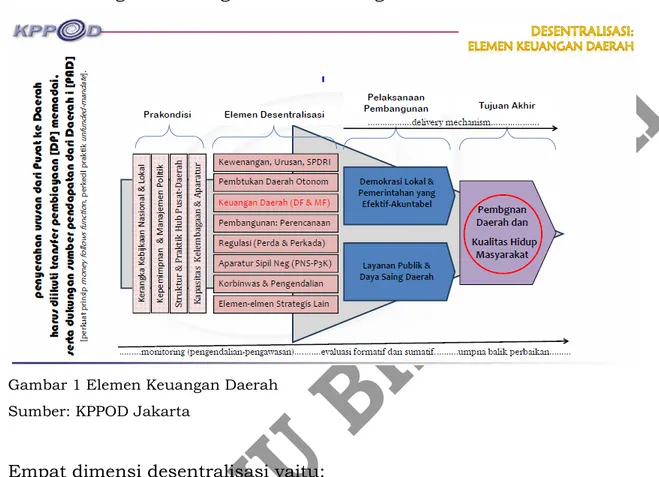

Penyerahan urusan dari pusat ke daerah harus diikuti transfer pembiayaan (dana perimbangan) yang memadai, serta dukungan sumber

pendapatan dari daerah (PAD). Perlu diperkuat prinsip money follows

function dan mengurangi praktik unfunded-mandate. Keuangan daerah yang merupakan salah satu elemen dari desentralisasi sebagai perwujudan dari demokrasi lokal dan pemerintahan yang efektif akuntabel serta sebagai pelaksanaan atas layanan publik dan daya saing daerah, semua hal tersebut memiliki tujuan akhir untuk pembangunan

daerah dan meningkatkan kualitas hidup masyarakat. Elemen keuangan

daerah sebagaimana tergambar dalam bagan di bawah ini:1

Gambar 1 Elemen Keuangan Daerah Sumber: KPPOD Jakarta

Empat dimensi desentralisasi yaitu:

a. Desentralisasi ekonomi (pasar) yaitu kewenangan untuk mengatur

dan mengurus sektor ekonomi diserahkan kepada Pemerintah Daerah (Pemda).

b. Desentralisasi administrasi yaitu penyerahan kewenangan dan

tanggung jawab atas sejumlah urusan dari pemerintah pusat kepada daerah otonom, instansi vertikal, maupun lembaga parastatal. Terbagi menajadi tipe devolusi, tipe dekonsentrasi, dan tipe delegasi.

c. Desentralisasi fiskal yaitu pelimpahan kewenangan dan tanggung

jawab dari pemerintah pusat kepada pemerintah daerah perihal sumber penerimaan dan pembelanjaan.

d. Desentralisasi politik yaitu terbukanya struktur kesempatan bagi

rakyat (partisipasi dan representasi) dalam pengelolaan kebijakan

publik dan pemilihan pejabat publik.2

1Robert Na Endi Jaweng Direktur Eksekutif KPPOD, disampaikan dalam diskusi

penyusunan NA dan RUU tentang Perubahan atas UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, 3 Februari 2020.

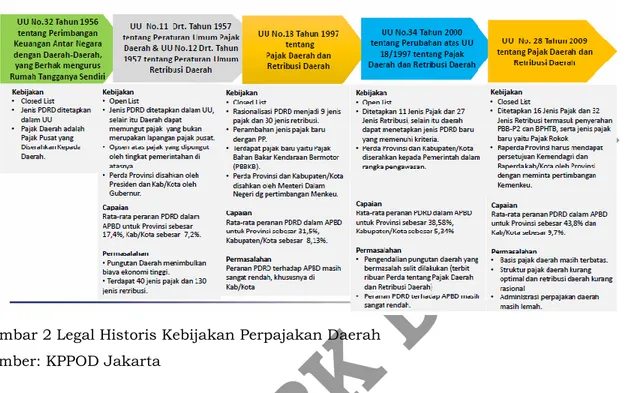

Kebijakan desentralisasi fiskal berbasis pendapatan sendiri (PAD) umumnya bermaksud mengoptimalkan penerimaan. Namun demikian, pemerintah wajib memperhatikan paradigm perpajakan daerah dalam konteks desentralisasi/otonomi daerah:

a. PDRD harus memiliki basis pemungutan atas urusan yang menjadi

domain kewenangan Pemda.

b. Prinsip manfaat (Martinez-Vasquez), benefit tax link:

1) Selain retribusi yang mesti nyata, langsung dan spesifik

imbal/kontra-prestasinya, umumnya pajak daerah dalam konteks

otonomi daerah lebih berorientasi regulatory purpose, regulerend

(pengendalian, pelayanan, dan pengaturan) ketimbang sebagai instrument budgetair (hakihat pajak pusat).

2) Dalam pembelanjaan, teknik alokasi dari hasil penerimaan pajak

memakai earmarking system seperti Pajak Kendaraan Bermotor

(yang selanjutnya disingkat PKB), Pajak Rokok, Pajak Penerangan Jalan (yang selanjutnya disingkat PPJ), dalam UU tentang PDRD.

c. Otonomi fiskal: desentralisasi sisi pengeluaran (expenditure

assignment) ketimbang pendapatan asli (tax assignment) atau dengan

opsi memperbesar porsi dana perimbangan (revenue assignment).

d. Daya saing: optimaliasi PAD tidak mencederai upaya reformasi

struktural dalam paket deregulasi termasuk reformasi kerangka pengaturan bagi kepastian berusaha (proses pembentukan peraturan daerah, substansi dan manajemen penanganan peraturan daerah) dan

reformasi administrasi pajak/retribusi di daerah.3 Adapun legal

historis kebijakan perpajakan daerah sebagai berikut:

Gambar 2 Legal Historis Kebijakan Perpajakan Daerah Sumber: KPPOD Jakarta

Pengaturan mengenai PDRD terbaru diatur dalam UU tentang PDRD, isi kebijakan dan pelaksanaan dalam undang-undang secara umum sebagai berikut:

a. PAD yaitu isu kemandirian (kontribusi PAD terhadap Anggaran

Pendapatan dan Belanja Daerah (yang selanjutnya disingkat APBD) dan ruang diskresi), pertumbuhan dan kememadaian (rasio pajak), pemerataan antar daerah (khususnya Pajak Bumi dan Bangunan Perdesaan dan Perkotaan {yang selanjutnya disingkat PBB P2})

b. Di daerah PAD tidak semata dilihat sebagai instrument fiskal tetapi

juga secara politik sebagai prestise.

c. Perubahan kerangka kebijakan utama dari UU No 34 Tahun 2000

tentang Perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah menjadi UU tentang PDRD yang berlaku perluasan basis pajak, penyerahan jenis pajak baru,

keleluasaan penentuan tarif, closed-list system, telah membawa

perubahan beragam di daerah.4

Tabel di bawah ini akan menjelaskan jenis PDRD sesuai dengan UU tentang PDRD:

Gambar 3 Jenis Pajak Daerah dan Retribusi Daerah berdasarkan UU tentang PDRD

2. KERANGKA TEORI a. Definisi Pajak

Definisi atau pengertian pajak menurut Prof.DR.Mardiasmo,SE mengatakan, pajak adalah “iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”. Sedangkan Abut menyatakan, “pajak merupakan iuran kepada negara, yang dapat dipaksakan dan terhutang oleh yang wajib membayarnya menurut peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah

untuk membiayai pengeluaran umum berhubungan dengan tugas

negara untuk menyelenggarakan pemerintahan”.5

Pajak juga dapat diterjemahkan sebagai instrumen atau alat melakukan redistribusi kesejahteraan atau transfer kesejahteraan. Pajak dipungut dari orang pribadi yang mempunyai penghasilan diatas Penghasilan Tidak Kena Pajak (yang selanjutnya disingkat PTKP) digunakan untuk meningkatkan kesejahteraan masyarakat yang kurang mampu seperti pemberian Kartu Indonesia Sehat (yang selanjutnya disingkat KIS), Kartu Indonesia Pintar (yang selanjutnya disingkat KIP), pembangunan infrastruktur jalan, bendungan, irigasi, sarana kesehatan, dan sarana pendidikan, dan lain-lain yang semuanya bertujuan untuk meningkatkan kesejahteraan masyarakat (publik).6

Berdasarkan UU Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum

dan Tata Cara Perpajakan, yang dimaksud dengan “pajak adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

b. Urgensi Pajak Untuk Negara

Prinsip di mana pemerintah (negara) harus memungut pajak dari penduduknya, adalah karena tanggung jawab negara atau pemerintah dalam menyediakan barang/jasa untuk publik yang tidak dapat

disediakan oleh lembaga atau institusi privat (swasta).7 Pemerintah

5Pajak Daerah, Pajak Daerah, dimuat dalam

http://www.djpk.kemenkeu.go.id/wp-content/uploads/2018/08/pajak_daerah-1.pdf, diakses 23 Januari 2020.

6Filosofi Angpau, Filosofi Angpau, dimuat dalam

https://www.pajak.go.id/id/artikel/filosofi-angpau, diakses 23 Januari 2020.

7Walter Johnson, “Why Do State & Federal Governments Collect Taxes?”, dimuat dalam

https://pocketsense.com/do-federal-governments-collect-taxes-8390486.html, diakses 24 Januari 2020.

juga menggunakan uang pajak untuk tujuan meningkatkan (memperbaiki) kesejahteraan warganya, menciptakan lapangan kerja, menggaji guru, dan lain-lain. Oleh karena itu pajak sangatlah penting sampai saat ini.

(The government also uses tax they collect to improve the conditions of a country, they (taxes) are used to create more jobs, (example: by building a school, they do not only create a job for the teachers, but they also employ the building company, creating more jobs in the economy).8

Pemungutan pajak di suatu negara seperti kebijakan pengenaan bea masuk (pajak impor) barang misalnya, adalah bertujuan untuk melindungi perekonomian di dalam negeri dengan mendorong industri domestik di suatu negara memproduksi barang sendiri. Oleh karena itu, pengenaan pajak impor yang tinggi dapat melindungi

produk-produk industri terutama industri-industri baru (infant industry) di

suatu negara untuk dapat bersaing dengan produk dari luar negeri

yang dipasarkan di pasar dalam negeri negara bersangkutan.9

Abdul Kadir, menjelaskan bahwa terdapat beberapa teori dasar pemungutan pajak oleh negara antara lain teori kepentingan, teori kewajiban pajak mutlak, teori daya beli dan teori daya pikul. Teori-teori di atas secara umum membenarkan pemerintah (negara) memungut pajak atas rakyatnya karena adanya tanggungjawab negara untuk memberikan kesejahteraan kepada masyarakatnya, melindungi rakyatnya atas jaminan keamanan, dan tanggungjawab dalam melakukan pelayanan-pelayanan publik yang dibutuhkan oleh

masyarakat.10

8Wiki User, Why Do Government Impose Tax?, dimuat dalam

https://www.answers.com/Q/Why_do_governments_impose_tax, diakses 23 Januari 2020. 5 Nipun S, Objectives of Tax Policy in Developing Countries, dimuat dalam

www.economicsdiscussion.net/taxes/tax-policy/objectives-of-tax-policy-in-developing-countries/26200, diakses 23 Januari 2020.

10Abdul Kadir, “Kapita Selekta Perpajakan di Indonesia”, Medan: Pustaka Bangsa Press,

c. Jenis-Jenis Pajak Berdasarkan Objek

Jenis pajak berdasarkan objeknya yakni: pajak langsung (direct

taxes) dan pajak tidak langsung (indirect taxes). Contoh pajak langsung adalah pajak penghasilan (PPh) orang pribadi dan badan usaha. Sedangkan contoh pajak tidak langsung adalah pajak pertambahan nilai (PPN), pajak penjualan barang-barang mewah

(PPnBM), bea masuk, bea meterai, cukai.11 Kedua jenis pajak di atas

sama pentingnya. Tetapi pajak langsung cenderung sangat dipengaruhi oleh kondisi atau kemajuan perekonomian di negara yang bersangkutan.

d. Rasio Pajak Terhadap Produk Domestik Bruto (Tax Ratio)

Rasio pajak terhadap produk domestik bruto (yang selanjutnya

disingkat PDB) atau tax ratio adalah perbandingan penerimaan pajak

terhadap PDB. Rasio ini merupakan alat ukur untuk menilai kinerja penerimaan pajak suatu negara. Komponen penerimaan pajak di Indonesia mencakup penerimaan pajak pusat, Penerimaan Negara Bukan Pajak ( yang selanjutnya disingkat PNBP) Minyak dan Gas, dan PNBP Pertambangan Umum. Pajak daerah tidak menjadi komponen dalam perhitungan rasio pajak.

Jika rasio pajak semakin besar maka mengindikasikan kemampuan pemerintah dalam menarik pajak sesuai dengan kemajuan perekonomian di negara bersangkutan. Sebaliknya rasio pajak yang rendah mengindikasikan ketidakmampuan pemerintah suatu negara dalam memungut pajak-pajaknya walaupun kegiatan perekonomian di suatu negara sudah berkembang atau maju.

11Direct taxes are assessed upon the tax-paying capacities of assesses such as their

income or wealth. Indirect taxes are imposed upon objects or transactions regardless of the capacities of the taxpayers. Income taxes on individuals and companies are the most important forms of direct taxation and excise duties, customs duties and sales tax dominate the indirect tax category.

Rasio pajak terhadap PDB tidak hanya dipengaruhi oleh kebijakan ekstensifikasi pajak, tetapi juga intensifikasi pajak

yang dilaksanakan oleh negara bersangkutan.

Biasanya rasio pajak terhadap PDB di negara-negara maju lebih besar dibandingkan dengan di negara berkembang dan terbelakang. Lihat tabel 1. di bawah.

Type of Countries Tax Ratio (% of GDP) 1 Low income countries (LICs) 13%

2 Low middle income countries (LMICs)

17,7%

3 Upper middle income countries (UMICs)

20,7%

4 High income countries (HICs) 35,4% Tabel 1. Tax Revenues by Country Category (tax ratio)

Sumber: Tax in Developing Countries: Increasing Resources for Development, the International Development Commitee (IDC), the House of Commons of UK, 201212

Rasio pajak terhadap PDB Indonesia tahun 2018 sebesar 11,5%.

Sedangkan pada 2019 tax ratio mencapai 12%. Indonesia pernah

mencapai tax ratio yang relatif tinggi yakni tahun 2012 sebesar 14%. (lihat tabel di bawah).

12 International Development Committee, Tax in Developing Countries: Increasing

Resources for Development, dimuat dalam

https://publications.parliament.uk/pa/cm201213/cmselect/cmintdev/130/130.pdf, diakses tanggal 23 Januari 2020.

S u m b e r :

Tabel 2.Rasio Pajak Terhadap PDB Indonesia dari Masa ke Masa

3. PAJAK DAERAH

a. Definisi Pajak Daerah

Ahmad Yani menjelaskan, pajak daerah adalah “iuran yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.”13

Abdul Kadir berpendapat, “pajak daerah adalah pajak yang ditetapkan oleh pemerintah daerah dengan peraturan daerah (Perda) yang wewenang pemungutannya dilaksanakan oleh pemerintah daerah dan hasilnya digunakan untuk membiayai pengeluaran

pemerintah daerah untuk melaksanakan penyelenggaraan

pemerintahan dan pembangunan di daerah.14

Berdasarkan UU tentang PDRD, pajak daerah adalah “kontribusi

wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

13Ahmad Yani, “Hubungan Keuangan antara Pemerintah Pusat dan Daerah di

Indonesia”, Jakarta: Rajawali Pers, 2013, hal.52-53.

14Abdul Kadir, “Pajak Daerah dan Retribusi Daerah Dalam Perspektif Otonomi di

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat”.

Berdasarkan Pasal 6 ayat (1) Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah (UU tentang Perimbangan Keuangan), pajak daerah merupakan bagian dari Pendapatan Asli Daerah. Dalam Pasal 279 ayat (1) dan (2) UU Nomor 33 Tahun 2004 tentang Pemerintahan Daerah, mengatur mengenai hubungan keuangan antara pemerintah pusat dengan pemerintah daerah dalam hal pelaksanaan otonomi daerah. Hubungan keuangan tersebut dilaksanakan melalui pemberian sumber pendapatan daerah, berupa PDRD.

PDRD merupakan salah satu sumber pendapatan daerah yang penting untuk membiayai pelaksanaan pemerintahan daerah. Untuk meningkatkan pelayanan kepada masyarakat, pemerintah pusat memberikan perluasan objek PDRD, serta memberikan diskresi pada

(pemerintah daerah) dalam penetapan tarifnya.15

b. Kriteria Pajak Daerah

Untuk mengetahui apakah suatu pajak merupakan pajak yang dipungut oleh pemerintah daerah atau tidak, maka perlu diidentifikasi kriteria-kriteria pajaknya. Adapun beberapa kriteria suatu pajak digolongkan sebagai pajak daerah, antara lain: (1) kecukupan dan elastisitasnya; (2) prinsip keadilan; (3) kapasitas atau kemampuan administrasi; (4) kesepakatan/keputusan politik; (5) efisiensi ekonomi;

(6) kecocokan atau kesesuaian sebagai pungutan daerah.16

Kriteria-kriteria diatas dijelaskan di bawah ini.17

15Kementerian Keuangan Republik Indonesia, Mengenal Pajak Daerah dan Retribusi

Daerah, dimuat dalam

https://www.kemenkeu.go.id/publikasi/berita/mengenal-pajak-daerah-dan-retribusi-daerah/, diakses 27 Januari 2020.

16Abdul Kadir, Op.,Cit.,hal.28-31. 17Ibid., hal.28-33.

Prinsip keadilan dalam perpajakan adalah bahwa beban untuk membiayai belanja publik seyogyanya ditanggung oleh masyarakat secara proporsional dengan kekayaan mereka. Dalam hal pajak daerah, maka beban pajak haruslah seimbang di antara kelompok masyarakat yang pendapatannya berbeda-beda. Oleh karena itu, dengan alasan keadilan maka struktur pajak daerah yang progresif dapat diterapkan.

Tidak setiap objek pajak daerah memiliki kemampuan administrasi yang sama terutama dalam hal pemungutannya. Kapasitas administratif yang berbeda-beda tersebut maka menjadi pertimbangan bagi suatu daerah untuk menetapkannya sebagai pajak daerah. Jika suatu daerah memiliki banyak jumlah usaha informal dengan level usaha yang juga berbeda-beda, maka pemerintah daerah akan kesulitan mengadministrasikannya sebagai pajak daerah. Contoh lain adalah pajak hewan yang jika dilakukan pemungutannya maka tidak sesuai hasil yang diperoleh dengan biaya administrasi yang dibutuhkan untuk menata-usahakannya.

Setiap pajak yang dipungut dari rakyat harus dalam bentuk undang-undang yang disepakati oleh parlemen dan pemerintah (daerah). Oleh karena itu, pada umumnya sebagian besar jenis atau objek pajak tidak disukai oleh pembayar pajak. Apakah suatu pajak dapat dipungut oleh daerah, juga harus berdasarkan suatu kesepakatan bersama antara parlemen dengan pemerintah daerah. Oleh karena itu, suatu pajak daerah (pajak lokal) sebagai suatu keputusan politik, haruslah terlebih dahulu mendapat masukan (aspirasi) dari masyarakat lokal agar tidak terjadi keberatan dan penolakan untuk membayarnya, termasuk besaran tarif pajaknya.

Apakah suatu pajak daerah telah menerapkan efisiensi ekonomi atau tidak, merupakan kriteria yang harus dipenuhi agar pajak daerah bisa dipungut oleh pemerintah daerah. Artinya apakah penerapan suatu pajak daerah memiliki dampak negatif (buruk) terhadap

perekonomian daerah yang bersangkutan atau tidak, perlu dikaji dengan teliti.

Kriteria lain, adalah apakah suatu pajak merupakan atau dapat

dikategorikan sebagai pajak daerah atau pajak pusat, bergantung

kepada kesesuaiannya dengan kondisi dan perkembangan

perekonomian atau potensi ekonomi di daerah bersangkutan. Kesesuaian ini dapat diartikan menjadi “karakteristik” dari ekonomi masyarakat di daerahnya sehingga dapat disebut sebagai pajak daerah.

Perbedaan kebijakan perpajakan (fiscal policy or tax policy)

antar-negara mempengaruhi besaran jumlah pendapatan pemerintah daerah dari pajak. Selama 20 tahun sejak (1996-2015), anggaran pendapatan pemerintah negara bagian dan pemerintah lokal di Amerika Serikat misalnya rata-rata mencapai 45% dari pajak lokal; 18% dari

pemerintah federal AS; dan 25% dari pendapatan retribusi (fees or

surcharges). Pajak penghasilan18; pajak penjualan, dan pajak bumi

dan bangunan (property tax), merupakan pajak bagi negara bagian

(state government) dan pemerintah lokal (municipalities).19 c. Jenis-jenis Pajak Daerah

Jenis atau objek pajak daerah juga berbeda-beda di setiap negara sesuai dengan kebijakan perpajakan yang diterapkan negara yang bersangkutan. Sebagaimana yang disebutkan di atas, pajak daerah juga dibedakan berdasarkan tingkatan (sistem) pemerintahannya, seperti sistem pemerintahan di negara-negara federal di AS, Australia, Canada, dan lain-lain serta pajak daerah dalam sistem pemerintahan non-federal. Pajak daerah juga dapat dibedakan atas pajak negara

18Tetapi tidak semua negara bagian di AS mengijinkan pemerintah lokal yang lebih

rendah tingkatannya untuk memungut pajak penghasilan (income tax).

19State and Local Revenue, National Association of State Retirement Administrators,

bagian dan pajak lokal (pajak untuk pemerintahan daerah yang lebih kecil, misalnya kabupaten di negara-negara federal).

Perbedaan jenis-jenis pajak termasuk pajak daerah di suatu negara juga disebabkan atau dipengaruhi oleh seberapa besar tanggung jawab dari masing-masing tingkatan pemerintahan yang ada dalam menyediakan barang-barang atau jasa publik. Karena dalam penyediaan barang-barang publik atau infrastruktur publik di daerah membutuhkan anggaran yang cukup. Oleh karena itu sering disebut

dengan: “money follows function” dalam kontek politik pemerintahan

daerah (lokal) termasuk di Indonesia.

Pada umumnya jenis-jenis pajak daerah di berbagai negara terdiri

dari: (1) pajak bumi dan bangunan (property tax); (2) pajak kendaraan

bermotor (user charges for vehicle, public services fees, dog, etc.), (3)

cukai (excise taxes); (4) pajak penghasilan individu; (5) pajak gaji

(payroll tax), (6) pajak konsumsi (general consumption tax).20 Hal ini

bergantung kepada kebijakan perpajakan di masing-masing negara. Jenis-jenis pajak daerah di Indonesia mengalami perubahan sejak tahun 1947. Sebagaimana sudah dijelaskan di atas, saat ini pajak

daerah diatur dalam UU tentang PDRD.21

20Richard M. Bird, Local and Regional Revenues: Realities and Prospects, dimuat dalam

http://www1.worldbank.org/publicsector/decentralization/June2003Seminar/bird2003.pdf, diakses 27 Januari 2020.

21UU Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, mencabut UU

Nomor 34 Tahun 2000 tentang Pajak daerah dan Retribusi Daerah; UU Nomor 18 Tahun 1997 tentang Pajak daerah dan Retribusi Daerah; PP No. 5 Tahun 1969 tentang Pelaksanaan Undang-Undang No 10 Tahun 1968 (Lembaran Negara RI Tahun 1968 No 54; Tambahan Lembaran Negara No 2861) Tentang Penyerahan Pajak-Pajak Negara; Bea Balik Nama Kendaraan Bermotor, Pajak Bangsa Asing Dan Pajak Radio Kepada Daerah; (b)UU No. 10 Tahun 1968 tentang Penyerahan Pajak-Pajak Negara: Bea Balik Nama Kendaraan Bermotor, Pajak Bangsa Asing dan Pajak Radio Kepada Daerah; UU No. 87 Tahun 1958 tentang Pengubahan Undang-Undang Pajak Bangsa Asing (Undang-Undang No. 74 Tahun 1958); UU No. 74 Tahun 1958 tentang Penetapan "Undang-Undang Darurat No. 16 Tahun 1957 Tentang Pajak Bangsa Asing (Lembaran-Negara Tahun 1957 No. 63)" sebagai UU; UU No. 32 Tahun 1956 tentang Perimbangan Keuangan antara Negara dengan Daerah-Daerah, yang Berhak Mengurus Rumah-Tangganya Sendiri Mencabut Pasal 3 ayat (1) huruf e, huruf f, huruf g, dan huruf h; UU No. 21 Tahun 1948 tentang Menambah dan Mengubah Undang-Undang Nomor 12 Tahun 1947; (g)UU No. 20 Tahun 1948 tentang Mengadakan Perubahan dan Tambahan Pajak Dalam Undang-Undang

Beberapa hal yang perlu diperhatikan dalam memutuskan atau menentukan suatu pajak daerah bagi pemerintah daerah, baik provinsi maupun tingkatan pemerintahan yang lebih kecil seperti

kabupaten dan kota, antara lain adalah22:

1) Pungutan bersifat pajak dan bukan retribusi;

2) Objek pajak terletak atau terdapat di wilayah daerah provinsi atau

kabupaten/kota yang bersangkutan dan mempunyai mobilitas cukup rendah, serta hanya melayani masyarakat di wilayah daerah provinsi atau kabupaten/kota yang bersangkutan;

3) Objek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum. Pajak ditujukan untuk kepentingan bersama (publik) yang lebih luas antara pemerintah dan masyarakat dengan memperhatikan aspek ketentraman, kestabilan politik, ekonomi, sosial, budaya, serta pertahanan dan keamanan;

4) Potensi pajak memadai untuk dipungut dari masyarakat.

Artinya hasil penerimaan pajak harus lebih besar dari biaya pemungutannya;

5) Objek Pajak bukan merupakan objek pajak pusat. Jenis pajak yang bertentangan dengan kriteria ini, antara lain adalah pajak ganda

(double tax), yaitu pajak dengan objek dan/atau dasar pengenaan yang tumpang tindih dengan objek dan/atau dasar pengenaan pajak lain yang sebagian atau seluruh hasilnya diterima oleh daerah; 6) Tidak memberikan dampak ekonomi yang negatif kepada daerah; 7) Memperhatikan aspek keadilan dan kemampuan ekonomi

masyarakat untuk membayar; dan 8) Menjaga kelestarian lingkungan.

Nomor 14 Tahun 1947 Dari Hal Pajak Pembangunan I; UU No. 14 Tahun 1947 tentang Pemungutan Pajak Pembangunan di Rumah Makan dan Rumah Penginapan; UU No. 12 Tahun 1947 tentang Menetapkan "Pajak Radio" atas Semua Pesawat Penerimaan Radio.

22Direktorat Jenderal Perimbangan Keuangan, Pajak Daerah, dimuat dalam

http://www.djpk.kemenkeu.go.id/wp-content/uploads/2018/08/pajak_daerah-1.pdf, diakses 28 Januari 2020.

Yang termasuk pajak daerah provinsi berdasarkan UU tentang

PDRD23, terdiri dari:

1) PKB24;

2) Bea Balik Nama Kendaraan Bermotor (yang selanjutnya

disingkat BBNKB);

3) Pajak Bahan Bakar Kendaraan Bermotor (yang selanjutnya

disingkat PBBKB);

4) Pajak Air Permukaan (yang selanjutnya disingkat PAP), dan

5) Pajak Rokok.

Sedangkan Pajak daerah kabupaten/kota meliputi:

1) Pajak Hotel;

2) Pajak Restoran atau Rumah Makan;

3) Pajak Hiburan;

4) Pajak Reklame (iklan);

5) PPJ;

6) Pajak Mineral Bukan Logam dan Batuan;

7) Pajak Parkir;

8) Pajak Air (bawah) Tanah;

9) Pajak Sarang Burung Walet;

10) PBBP2; dan

11) Bea Perolehan Hak Atas Tanah dan Bangunan (yang selanjutnya disingkat BPHTB).

Setiap daerah otonom di Indonesia, dalam hal ini daerah provinsi, kabupaten/kota, memiliki sumber daya alam dan potensi ekonomi yang bervariasi dan berbeda-beda. Hal ini juga mengakibatkan adanya perbedaan dalam jumlah nominal pendapatan daerah masing-masing.

23UU Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah

undang-undang yang masih berlaku saat ini yang menggantikan beberapa undang-undang lama, seperti UU Nomor 34 Tahun 2000; UU Nomor 18 Tahun 1997.

24Pajak kendaraan bermotor tersebut di atas, juga dikenakan terhadap kendaraan

bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5 (lima Gross Tonnage) sampai dengan GT 7 (tujuh Gross Tonnage), dan kendaraan alat-alat berat.

Tetapi jika daerah dapat memanfaatkan atau menggali dengan optimal potensi sumber-sumber pendapatan di daerahnya, maka akan memberikan kontribusi yang signifikan bagi pendapatan daerah, seperti PDRD yang merupakan PAD baik provinsi, kabupaten dan kota. Hal ini pada gilirannya akan memberikan manfaat bagi pembangunan daerah.

Melalui berbagai alternatif sumber-sumber penerimaan daerah, menurut UU tentang Perimbangan Keuangan, telah menetapkan PDRD adalah sebagai sumber PAD yang dapat dipungut oleh daerah provinsi dan kabupaten/kota yang bersangkutan.

4. RETRIBUSI DAERAH a. Definisi Retribusi

Pengertian retribusi berdasarkan UU tentang PDRD, adalah “pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan”. Balas jasa kepada wajib retribusi dapat dirasakan langsung oleh si pembayar retribusi. Contoh adalah retribusi kebersihan (sampah) yang manfaatnya dapat dirasakan langsung dengan diangkutnya sampah

wajib retribusi oleh petugas.25

Oleh karena itu retribusi dapat “dipaksakan” dengan sifat yang ekonomis hanya kepada orang atau badan yang menggunakan atau mendapatkan jasa atau izin atau manfaat yang diberikan oleh pemerintah pusat atau daerah. Retribusi memiliki tujuan untuk memberikan jasa atau ijin kepada masyarakat sehingga masyarakat dapat melaksanakan kegiatan mereka serta mendapatkan pelayanan dari pemerintah.

25Badan Pendapatan Daerah Provinsi Jawa Barat, Perbedaan Pajak dan Retribusi,

dimuat dalam https://bapenda.jabarprov.go.id/2017/02/22/perbedaan-pajak-dan-retribusi/, diakses 28 Januari 2020.

b. Perbedaan Pajak dengan Retribusi

Pajak dan retribusi adalah sama-sama berupa pungutan, tetapi keduanya punya perbedaan. Perbedaan pajak dan retribusi terlihat dari segi dasar hukum, manfaat, objek, jenis, dan lembaga pemungutnya. Berdasarkan Pasal 1 Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang. Orang pribadi atau badan tidak merasakan imbalan secara langsung. Pajak digunakan untuk keperluan negara agar menciptakan kemakmuran rakyat sebesar-besarnya.

Sedangkan pengertian retribusi berdasarkan UU tentang PDRD yaitu pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Untuk pajak, dasar hukumnya adalah undang-undang seperti tercantum pada Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, dan/atau Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan. Sementara dasar hukum retribusi adalah UU tentang PDRD; Peraturan Pemerintah (PP); Peraturan Menteri; Peraturan Daerah (Perda) provinsi dan/atau Kabupaten/Kota.

Tujuan diberlakukannya pajak, yaitu untuk meningkatkan kondisi ekonomi suatu negara dan mensejahterakan masyarakat. Sedangkan tujuan retribusi, yaitu memberikan jasa atau izin kepada masyarakat sehingga masyarakat bisa melaksanakan kegiatan dan mendapatkan pelayanan (umum) atau memperoleh manfaat dari pemerintah.

Objek pajak umumnya adalah antara lain: berupa kendaraan bermotor, barang mewah, penghasilan, dan sebagainya. Sementara, objek retribusi adalah orang-orang tertentu atau badan yang memanfaatkan jasa pemerintah, seperti pelayanan kesehatan, terminal, pelayanan kebersihan, pelayanan pasar, dan lain-lain.

c. Jenis-jenis Retribusi Daerah

Adapun jenis-jenis retribusi daerah berdasarkan UU tentang PDRD terbagi menjadi 3 (tiga) kelompok, yaitu :

1) Retribusi Jasa Umum

Retribusi jasa umum terdiri dari: Retribusi Pelayanan Tera/Tera Ulang Retribusi Pemeriksaan Alat Pemadam Kebakaran, Retribusi Penggantian Biaya Cetak Peta, Retribusi Pelayanan Kesehatan,

Retribusi Pelayanan Persampahan/Kebersihan, Retribusi

Pelayanan Pemakaman dan Pengabuan Mayat, Retribusi Pelayanan Parkir di Tepi Jalan Umum, Retribusi Pelayanan Pasar,Retribusi Penyediaan dan/atau Penyedotan Kakus, Retribusi Pelayanan Pendidikan, Retribusi Pengendalian Menara Telekomunikasi, Retribusi Pengolahan Limbah Cair, Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil, hingga Retribusi Pengujian Kendaraan Bermotor.

2) Retribusi Jasa Usaha

Retribusi jasa usaha terdiri dari: Retribusi Pemakaian Kekayaan Daerah, Retribusi Pasar Grosir dan/atau Pertokoan, Retribusi Tempat Pelelangan, Retribusi Terminal, Retribusi Tempat Rekreasi dan Olahraga, Retribusi Penjualan Produksi Usaha Daerah,

Retribusi Tempat Khusus Parkir, Retribusi Tempat

Penginapan/Pesanggrahan/Vila, Retribusi Rumah Potong Hewan, Retribusi Penyeberangan di Air, hingga Retribusi Pelayanan

Kepelabuhanan.26

3) Retribusi Perizinan

Retribusi perizinan terdiri dari: Retribusi Izin Trayek, Retribusi Izin Usaha Perikanan, Retribusi Izin Mendirikan Bangunan (IMB), Retribusi Izin Tempat Penjualan Minuman Beralkohol, hingga Retribusi Izin Gangguan. Saat ini seluruh retribusi harus didasarkan kepada undang-undang dan peraturan daerah sebagai dasar hukum untuk memungutnya dari masyarakat.

Oleh karena itu retribusi harus memenuhi beberapa ketentuan yakni: (a) adanya otoritas (legalitas) yang diberikan kepada institusi atau lembaga yang memungutnya; (b) efisiensi; (c) akuntabilitas. Otoritas dimaksud adalah legalitas hukum dari lembaga yang diatur dalam regulasi misalnya undang-undang atau peraturan di bawahnya. Sedangkan prinsip efisiensi menjelaskan bahwa, barang atau jasa publik yang disediakan oleh pemerintah haruslah mengedepankan efisiensi kegiatan pelayanan (barang) atau jasa untuk publik. Prinsip akuntabilitas artinya retribusi yang dipungut dari masyarakat harus dapat dipertanggungjawabkan secara transparan ke publik dan wajib

26Alternatif pemungutan retribusi alat berat serta perbandingannya dengan pengaturan

di negara lain dapat dilihat di Indiana Government of Revenue, General Tax, dimuat dalam https://www.in.gov/dor/files/gb211.pdf dan Cumberland County Government, heavey

equipment,

untuk meningkatkan kualitas pelayanan (delivering public services)

publiknya.27

Dari beberapa definisi retribusi di atas, dapat disimpulkan bahwa retribusi yang dibayarkan oleh individu atau badan akan mendapatkan manfaat langsung atas sejumlah uang yang dibayarkan kepada institusi atau badan yang menyediakan barang-barang atau jasa publik tersebut.

(User charges (fees) is a payment to an agency for particular good or service that benefit the payee directly. Event organizer or promotors and select member of community-not general community-directly get benefit from public services supplied).28

Di banyak negara, retribusi disebut juga dengan user charges atau

fees seperti untuk berbagai jenis perizinan atau lisensi (driving

licenses, business licenses,etc.), serta bentuk-bentuk pungutan lainnya. Pemerintah Daerah Administratif Khusus Hong Kong,

misalnya menerapkan retribusi (fees) terhadap registrasi kendaraan

pertama dan ijin mengemudi lokal dan internasional (Fees of Vehicle

and Driving Licensing Services). Fees tersebut diperuntukkan dalam hal:

a. Bantuan korban kecelakaan lalu lintas; b. Registrasi kendaraan;

c. Sertifikat kendaraan dan perizinan terkait kendaraan.29

Dalam menerapkan suatu retribusi (fees atau user charges), perlu

dipertimbangan dan diperhatikan (efisiensi) biaya yang dikeluarkan

27Controller and Auditor General, Charging fees for public sector goods and services,

dimuat dalam https://www.oag.govt.nz/2008/charging-fees/docs/charging-fees.pdf, diakses 28 Januari 2020.

28Department of Premier and Cabinet (DPC) NSW Government, User charges policy,

dimuat dalam https://www.dpc.nsw.gov.au/programs-and-services/events/user-charges-policy/, diakses 28 Januari 2020.

29Transport Department of the Government of the Hong Kong Special Administrative

Region, Fees of Vehicle d Driving Licensing Services, dimuat dalam https://www.td.gov.hk/filemanager/en/content_104/td341_12_2017.pdf, diakses 29 Januari 2020.

oleh pemerintah daerah (lokal) untuk menyediakan barang dan/atau

jasa publik bagi masyarakatnya. Prinsip ini disebut dengan cost

recovery. Biaya inilah yang menjadi dasar bagi pemerintah daerah untuk memungut retribusi seperti biaya untuk pemeliharaan dan

peningkatan pelayanan yang lebih baik dan cepat.30

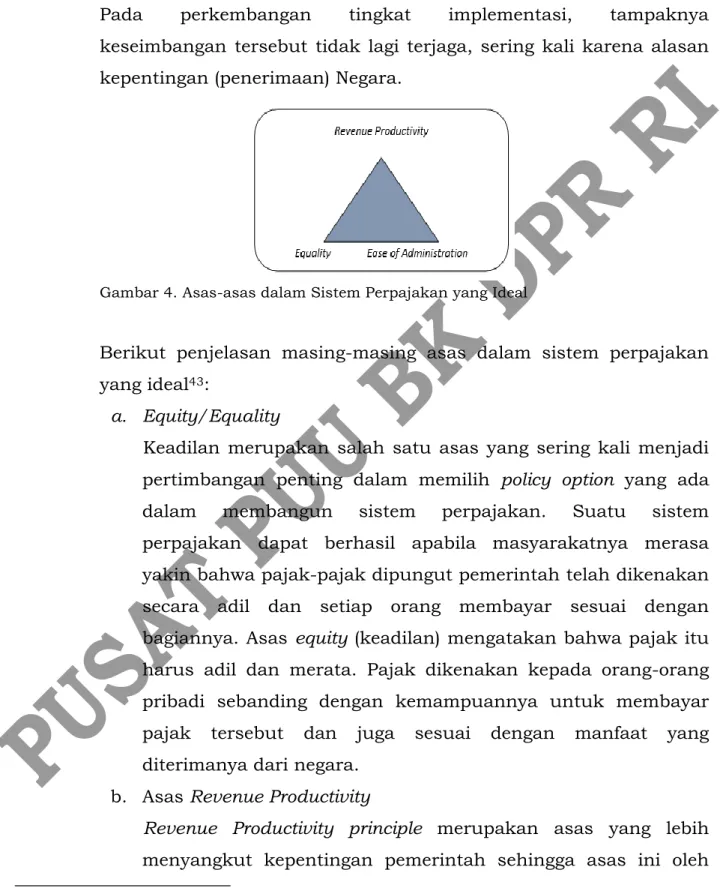

B. Kajian Terhadap Asas/Prinsip yang Berkaitan dengan Pajak Daerah dan Retribusi Daerah

1. Asas Pembentukan Peraturan Perundang-undangan

Asas hukum adalah aturan dasar dan prinsip hukum yang abstrak dan pada umumnya melatarbelakangi peraturan konkret dan pelaksanaan hukum. Asas hukum bukan merupakan hukum konkret, melainkan merupakan pikiran dasar yang umum dan abstrak, atau merupakan latar belakang peraturan konkret yang terdapat di dalam dan di belakang setiap sistem hukum yang terjelma dalam peraturan perundang-undangan dan putusan hakim yang merupakan hukum positif dan dapat diketemukan dengan mencari sifat-sifat umum dalam peraturan konkret tersebut.

30Cost Recovery is concerned with recouping a portion of or all costs associated with a

particular service provided by the local authority to the public, normally by way of fees or charges. Fees and charges are a significant source of income for councils. The level of fees or charges determines the percentage of service costs that is recovered. For local government services which are generally used by a large cross-section of the community, it is often impracticable or unacceptable to charge fees for these services. On the other hand, where the services are used by a sub group of the community, it is more common for these public services to be provided for a specified fee or charge. Fees and charges are made for the provision of a wide range of services including: (1)housing rents, (2)planning fees, (3)fire call out charges, (4)burial ground fees, (5)litter fines, (6)land fill charges, (7)bring centre and civic amenity site fees, (8)parking fee, (9)motor tax fees, (10)driving license fees, (11)swimming pool fees, (12)museum fees and library fees. When determining the level of fees or charges to be set, factors to consider include the need to regulate demand, the desire to subsidise a certain product, administrative concerns, such as the cost of collection, and the promotion of other economic or social goals, dalam Richard Boyle, Using fees and charges-cost recovery in local government, Institute of

Public Administration (IPA), Ireland, dimuat dalam

Beberapa pendapat mengenai asas hukum, antara lain:31

Bellefroid: asas hukum adalah norma dasar yang dijabarkan dari hukum positif dan yang oleh ilmu hukum tidak dianggap berasal dari aturan-aturan yang lebih umum. Asas hukum itu merupakan pengendapan hukum positif dalam suatu masyarakat.

Van Eikema Hommes: asas hukum itu tidak boleh dianggap sebagai norma-norma hukum yang konkret, akan tetapi perlu dipandang sebagai dasar-dasar umum atau petunjuk-petunjuk bagi hukum yang berlaku. Pembentukan hukum praktis perlu berorientasi pada asas-asas hukum tersebut. Dengan kata lain, asas hukum ialah dasar-dasar atau petunjuk arah dalam pembentukan hukum positif.

The Liang Gie: asas adalah suatu dalil umum yang dinyatakan dalam istilah umum tanpa menyarankan cara-cara khusus mengenai pelaksanaannya, yang diterapkan pada serangkaian perbuatan untuk menjadi petunjuk yang tepat bagi perbuatan itu.

Paul Scholten: asas hukum adalah

kecenderungan-kecenderungan yang disyaratkan oleh pandangan kesusilaan kita pada hukum, merupakan sifat-sifat umum dengan segala keterbatasannya sebagai pembawaan yang umum itu, tetapi yang tidak boleh tidak harus ada.

Asas-asas dalam pembentukan peraturan negara yang baik (beginselen van behoorlijke regelgeving) terbagi atas asas-asas yang

formal dan yang material. 32 Asas-asas yang formal meliputi:

a. asas tujuan yang jelas (beginsel van duidelijke doelstelling);

b. asas organ/lembaga yang tepat (beginsel van het juiste orgaan);

31Sudikno Mertokusumo, Mengenal Hukum; Suatu Pengantar, Yogyakarta: Liberty 2005,

hal. 34. Lihat juga Sudikno Mertokusumo, Penemuan Hukum; Suatu Pengantar, Yogyakarta: Liberty, 2007, hal. 5.

32 I.C. van der Vlies, Het wetsbegrip en beginselen van behoorlijke regelgeving,

’s-Gravenhage: Vuga 1984 hal 186 seperti dikutip oleh A. Hamid S. Attamimi dalam Maria Farida Indrati, S., Ilmu Perundang-undangan 1, Jenis, Fungsi, dan Materi Muatan, Jakarta: Kanisius, 2007, hal. 253-254.

c. asas perlunya pengaturan (het noodzakelijkheids beginsel);

d. asas dapatnya dilaksanakan (het beginsel van uitvoerbaarheid);

e. asas konsensus (het beginsel van consensus).

Ada pun asas-asas yang material meliputi asas tentang terminologi dan sistematika yang benar; asas tentang dapat dikenali; asas perlakuan yang sama dalam hukum; asas kepastian hukum; dan asas pelaksanaan hukum sesuai keadaan individual. Di dalam pembentukan peraturan perundang-undangan di Indonesia yang

patut, adalah sebagai berikut33:

a. Cita Hukum Indonesia, yang tidak lain adalah Pancasila yang berlaku sebagai “bintang pemandu”;

b. Asas negara berdasar atas hukum yang menempatkan undang-undang sebagai alat pengaturan yang khas berada dalam keutamaan hukum, dan asas pemerintahan berdasar sistem konstitusi yang menempatkan undang-undang sebagai dasar dan batas penyelenggaraan kegiatan-kegiatan Pemerintahan.

c. Asas-asas lainnya, yaitu asas-asas negara berdasar atas hukum

yang menempatkan undang-undang sebagai alat pengaturan yang khas berada dalam keutamaan hukum dan asas-asas pemerintahan berdasar sistem konstitusi yang menempatkan undang-undang sebagai dasar dan batas penyelenggaraan kegiatan-kegiatan pemerintahan.

Asas-asas pembentukan peraturan perundang-undangan yang patut meliputi juga asas tujuan yang jelas; asas perlunya pengaturan; asas organ/lembaga dan materi muatan yang tepat; asas dapatnya dilaksanakan; asas dapatnya dikenali; asas perlakuan yang sama dalam hukum; asas kepastian hukum; dan asas pelaksanaan hukum sesuai keadaan individual.

Apabila mengikuti pembagian mengenai adanya asas yang formal dan asas yang material, A. Hamid S. Attamini membagi asas-asas pembentukan peraturan perundang-undangan yang patut tersebut

sebagai:34

a. Asas-asas formal, dengan perincian: 1. asas tujuan yang jelas;

2. asas perlunya pengaturan; 3. asas organ/lembaga yang tepat; 4. asas materi muatan yang tepat; 5. asas dapatnya dilaksanakan; dan 6. asas dapatnya dikenali;

b. Asas-asas material, dengan perincian:

1. asas sesuai dengan cita hukum indonesia dan norma fundamental negara;

2. asas sesuai dengan hukum dasar negara;

3. asas sesuai dengan prinsip-prinsip negara berdasar atas hukum; dan

4. asas sesuai dengan prinsip-prinsip pemerintahan berdasar sistem konstitusi.

Asas pembentukan peraturan perundang-undangan yang baik dirumuskan juga dalam Pasal 5 dan Pasal 6 Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan sebagaimana telah diubah terakhir dengan Undang-Undang Nomro 15 Tahun 2019 tentang Perubahan Atas UU No 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undangan (UU tentang Pembentukan Peraturan Perundang-undangan) sebagai berikut:

1. Pasal 5 menyatakan bahwa dalam membentuk Peraturan

Perundang-undangan harus berdasarkan pada asas

pembentukan Peraturan Perundang-undangan yang baik yang meliputi:

a. kejelasan tujuan;

b. kelembagaan atau organ pembentuk yang tepat; c. kesesuaian antara jenis dan materi muatan; d. dapat dilaksanakan;

e. kedayagunaan dan kehasilgunaan;

f. kejelasan rumusan; dan

g. keterbukaan.

2. Pasal 6 menyatakan bahwa materi muatan Peraturan

Perundang-undangan mengandung asas, sebagai berikut: a. pengayoman;

b. kemanusiaan; c. kebangsaan; d. kekeluargaan; e. kenusantaraan;

f. Bhinneka Tunggal Ika;

g. keadilan;

h. kesamaan kedudukan dalam hukum dan pemerintahan;

i. ketertiban dan kepastian hukum; dan/atau

j. keseimbangan; keserasian, dan keselarasan.

Selain asas-asas tersebut, berdasarkan Pasal 6 ayat (1) UU tentang Pembentukan Peraturan Perundang-undangan, peraturan perundang-undangan tertentu dapat berisi asas lain sesuai dengan bidang hukum peraturan perundang-undangan yang bersangkutan.

2. Asas Umum Pengelolaan Keuangan Daerah

Dalam melakukan pengelolaan keuangan daerah, terdapat beberapa asas umum yang menjadi norma dan prinsip dasar yang selalu harus dijadikan acuan dan pedoman agar pengelolaan keuangan daerah dapat mencapai tujuan yang diharapkan.