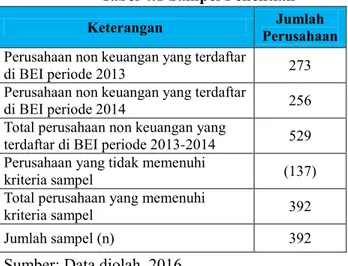

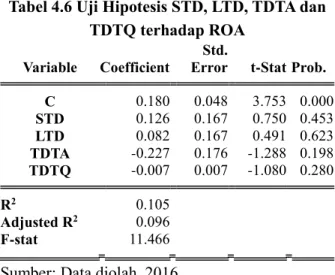

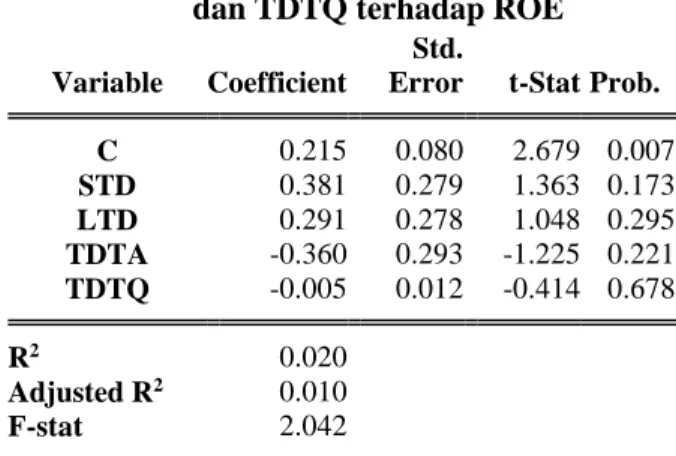

Pengaruh Struktur Modal terhadap Kinerja Perusahaan Non Keuangan yang Terdaftar Di BEI

Teks penuh

Gambar

Dokumen terkait

Perdarahan rahim disfungsional atau DUB didefinisikan sebagai perdarahan yang terjadi dari endometrium proliferatif sebagai akibat anovulasi bila tidak ada

Tidak hanya di Indoensia, di negara - negara besar di dunia juga banyak yang memanfaatkan tenaga yang dihasilkan oleh air untuk diubah menjadi energi listrik.. Di Indonesia

Kepemilikan-kepemilikan yang memadai harus diperoleh untuk mencakup total jumlah Pesan Digital yang dikelola atau diproses oleh SaaS IBM selama periode pengukuran yang

Kreativitas Pada Anak Usia Taman Kanak-Kanak, (Jakarta: Kencan Prenada Media Group, 2011), hlm.. Hal ini berarti pendidik harus siap untuk menerima apapun karya anak

The Ideas of Existentialism as Revealed thr ough the Main Character in Paulo Coelho’s The Zahir.. Yogyakarta: Department of English Letters, Faculty of Letters,

(2)Dari para jemaah haji oleh Menteri Muda Agama dapat dipungut biaya administrasi dan lain-lain biaya, yang berdasarkan ketentuan-ketentuan dari

Puji Syukur peneliti panjatkan kepada Tuhan Yesus Kristus karena penyertaanNya yang selalu nyata dalam hidup peneliti sehingga sebuah karya penelitian dengan judul SIKAP

Judul :PENGGAMBARAN TUBUH PEREMPUAN DALAM VIDEO KLIP DHYO HAW “JANGAN TAKUT GENDUT” Untuk dipublikasikan atau ditampilkan di internet atau media lain (Digital Library