PERSEPSI MASYARAKAT TENTANG PENERAPAN ASAS TRANSPARANSI DALAM PENGELOLAAN ANGGARAN DANA DESA

( STUDI KASUS DESA PEKALOBEAN KECAMATAN ANGGERAJA KABUPATEN ENREKANG)

ROSPA 105730429713

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

iv

Dalam Pengelolaan Anggaran Dana Desa di Desa Pekalobean Kecamatan Anggeraja Kabupaten Enrekang dibimbing oleh H.Andi Rustam dan Ismail Rasulong.

Penelitian ini bertujuan untuk mengetahui penerapan prinsip Transparansi yang ada di Desa Pekalobean Kecamatan Anggeraja Kabupaten Enrekang dalam Pengelolaan Alokasi Dana Desa (ADD) yang meliputi kegiatan perencanaan,pelaksanaan dan evaluasi.

Metode penelitian yang digunakan adalah metode kualitatif adalah data yang diperoleh dari pemerintah desa yang dapat dibuktikan dengan memaparkan, menafsirkan dan menggambarkan keadaan serta peristiwa yang terjadi yang ada diolah dan dianalisa sesuai dengan metode analisis sehingga dapat terlihat hasilnya.

Hasil penelitian berdasarkan penelitian tentang asas transparansi terhadap pengelolaan anggaran dana desa yang ada di Desa Pekalobean Kecamatan Anggeraja .Dapat disimpulkan bahwa penerapan sistem transparansinya sudah efektif atau sudah terealisasi berdasarkan dengan hasil wawancara terhadap masyarakat desa pekalobean. Akan tetapi masih memiliki kekurangan di SDMnya karena tidak terlalu paham mengenai akuntansi, cara pengelolahan keuangan desa dan peraturan-peraturan tentang pengelolahan keuangan desa.

Kata kunci : Persepsi, Asas Transparansi, Anggaran Dana Desa

v

‘‘Jangan Hina Pribadi Anda Dengan Kepalsuan Karena Dialah Mutiara Diri Anda

Yang Tak Ternilai’’

‘‘Sabar Dalam Mengatasi Kesulitan Dan Bertindak Bijaksana

Dalam Mengatasinya

Adalah Suatu Yang Utama’’

xii Assalamu’alaikum Wr.Wb.

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat dan karunia-Nya, sehingga dapat menyelesaikan skripsi yang berjudul “Persepsi Masyarakat Tentang Penerapan Asas Transparnsi Dalam Pengelolaan Aanggarna Dana Desa (Studi Kasus Desa Pekalobeaan Kecamtan Anggeraja Kabupaten Enrekang)’’

Penulis menyadari, bahwa dalam penyusunan skripsi ini tidak lepas dari bimbingan. Motivasi,dukungan, bantuan dan uluran tangan berbagai pihak.sehingga segala hambatan dan tantangan bisa terlewat. Oleh karena itu, dengan segala kerendahan hati, penulis mengucapkan terima kasih dan penghargaan yang tak terhingga terutama kepada:

1. Kepada kedua orang tuaku ayahanda pawa dan ibunda sulida ucapan terima kasih tak cukup menggambarkan wujud penghormatan ananda atas do’a , nasehat-nasehat terbaiknya, bimbingan dan dorongan dalam menggapai cita-cita. Hanya ALLAH SWT yang mampu membalas kebaikan yang sangat agung itu. Serta kakak saya Sudarman,Sumarni,Hasmiati,Muh.Roni,Muh.Syamsul Dan Adik- Adikku Muh.Ruslan,Wanda Hamida. Yang senantiasa membantu penulis. Terkhusus untuk semua keluarga besarku yang selalu memberiku motivasi. Dukungan, do’a dan membantu dalam penyelesaian skripsi ini.

xii

3. Bapak Ismail Rasulong.,SE,MM, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Ismail Badollahi,SE,.M.Si.Ak.CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiayah Makassar.

5. Kepada Bapak Dr.H.Andi Rustam.,SE,MM,Ak,CA.CPA selaku pembimbing I yang dengan tulus memberikan nasehat bimbingan, saran, serta petunjuk selama penulis melakukan penyusunan dan penulisan skripsi ini. dan Bapak Ismail Rasulong.SE,MM selaluku pembimbimng ke II yang dengan tulus dan sabar bersedia meluangkan waktunya serta petunjuk dan bimbingannya kepada penulis terima kasih banyak atas bimbingannya.

6. Bapak/ibu dan Asisten Dosen Fakulats Ekonomi dan Bisnis Universitas Muahmmadiyah Makassar. Khususnya Dosen-Dosen Jurusan Akuntansi, yang telah banyak membimbing dan membagi ilmunya kepada penulis selama proses perkuliahan.

7. Pemerintah Daerah Kabupaten Enrekang yang telah memberikan saya izin untuk melalukan penelitian.

8. Aparat Desa Pekalobean Engkos Sinte, Safari dan Amir Pasa yang telah menrima dan memabntu saya untuk menyelesaikan skripsi ini.

xii

Fitra Hasan, Arwan Bahar, Muh.Ihksan Sutomo, Indrayanti, Fatima Sudirman, Etus terima kasih atas nasehat ,dukungan, do’a dan bantuanya.

10. Special thanks to my beloved Yusril Anwar terima kasih atas semua nasehat,dukungan, do’a dan bantuanya.

11. Teman-teman Accounting 6/2013 yang tidak dapat disebutkan satu persatu terima kasih atas semua bantuan, do’a dan dukungannya.

Semoga tali persaudaraan itu tak pernah putus, walau wajah tak lagi bertatap tangan tak lagi bergandengan namun kenangan tentang kalian akan selalu berada di hati.

12. Teman-teman HPMM secara umum dan HPMM kom. UNISMUH, keluarga besar KMM secara khusus yang tidak dapat disebutkan satu persatu terima kasih atas do’a dan dukungannya.

Semoga segala bantuan yang diberikan kepada penulis mendapatkan imbalan pahal yang berlipat ganda dari Allah Swt dan semoga penulisan skripsi ini bermanfaat bagi semua pembaca serta membawa berkah bagi penulis sendiri.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan- kekurangan, oleh karena itu penulis mengharapkan saran dan kritikan yang bersifat membangun demi kesempurnaan skripsi ini dan pada

xii Wassalamualaikum Wr.Wb

Makassar Juli 2017 Penulis

Rospa

ix

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

ABSTRAK ... iv

MOTTO ... v

KATA PENGANTAR... vi

DAFTAR ISI ... ix

DAFTRA GAMBAR... xii

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN... 1

A.Latar Belakang... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 5

E. Sistimatka penulisan ... 6

BAB II TINJAUAN PUSTAKA... 8

A. Desa ... 8

a. Transparansi Pengelolaan Keuangan Desa... 9

B. Dana Desa... 10

a. Perubahan pertama Peraturan Pemerintah Nomor 60 Tahun 2014 tentang Dana Desa yang bersumber dari APBN (Peraturan Pemerintah Nomor 22 tahun 2015) ... 14

x

C. Pengelolaan Keuangan Desa... 19

a. KeuanganDesa... 19

b. Jenis APBD Desa Dalam Pengelolaan Keuangan Desa ... 20

c. Langkah-Langkah Pengelolaan Keuangan Desa ... 21

d. Pengelolaan Keuangan Desa Harus Akuntanbel ... 24

e. Prinsip Akuntansi Yang Digunakan ... 25

D. Penelitian Terdahulu ... 27

E. Kerangka Pikir... 37

BAB III METODE PENELITIAN ... 41

A. Lokasi Dan Waktu Penelitian ... 41

B. Metode pengumpulan data... 41

C. Jenis dan sumber data ... 41

D. Populasi dan sampel ... 42

E. Defenisi Operasional ... 43

F. Metode Analisis Data ... 44

BAB IV GAMBARAN UMUM LOKASI PENELITIAN... 45

A. Deskripsi singkat lokasi penelitian... 45

1. Sejarah desa ... 45

2. Keadaan geografis... 45

3. Keadaan penduduk... 46

4. Pemerintah desa dan kelembagaan masyarakat ... 48

xi

a. Badan Permusyawaratan Desa (BPD)... 50

b. Lembaga Ketahanan Masyarkat Desa (LKMD)... 51

c. Kelompok Tani dan GAPOKTAN... 51

d. Pembinaan Kesejahtraan keluarga atau (PKK) ... 52

e. Tim Pengelolaan Kegiatan PNPM-MP ... 52

BAB V PEMBAHASAN DAN HASIL PENELITIAN ... 53

A.Hasil penelitian ... 53

1. Tahap perencanaan... 56

2. Tahap pelaksanaan ... 57

3. Tahap evaluasi ... 57

B. Pembahasan ... 58

BAB VI KESIMPULAN DAN SARAN... 61

A. Kesimpulan ... 61

B. saran ... 61

DAFTAR PUSTAKA ... 63 LAMPIRAN...

xiiii

1. Pengalokasian Dana Desa ... 16 2. Kerangka Piker... 36 3. Struktur Pemerintahan Desa Dan Aparat Desa ... 48

xiii

1. Tabel 1 Ringkasan Penelitian Terdahulu ... 27 2. Tabel 2 jumlah penduduk berdasarkan kelompok usia... 47

3. Tabel 3 daftar informan desa pekalobean………..56

1 A. Latar Belakang

Desa sebagai pemerintahan yang langsung bersentuhan dengan masyarakat menjadi fokus utama dalam pembangunan pemerintah. Hal ini dikarenakan sebagian besar wilayah di Indonesia ada di pedesaan. Desa didudukan sebagai organ negara dalam tataran paling bawah.Melalui desa ini masyarakat setempat mengatur dan mengurus dirinya sendiri, termasuk melakukan pengelolaan konflik yang terjadi dalam masyarakat desa.

Anggaran merupakan suatu rencana keuangan yang disusun secara sistematis dalam menunjang terlaksananya program kegiatan suatu organisasi.Anggaran Pendapatan dan Belanja Desa (APBDes).merupakan penjabaran kebutuhan daerah dalam membangun desa sebagaimana diatur dalam Permendagri Nomor 113 Tahun 2015 tentang pedoman Pengelolaan Keuangan Desa. Pemanfaatan Dana Desa adalah dana yang cukup signifikan bagi desa untuk menunjang program-program desa.

Peraturan menteri dalam Negeri Republik Indonesia Nomor 113 Tahun 2014 dalam Bab I Pasal 1 dan Ayat 1 dinyatakan bahwa “Desa adalah desa dan desa adat atau yang disebut dengan nama lain, selanjutnya disebut desa, adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan megurus urusan pemerintahan, kepentingan masyarakat, hak asal usul, dan atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara kesatuan Republik Indonesia. Dan ayat 2

dan 3 mengatur pemerintahan desa dan pemerintah desa.Adapun pemerintahan desa adalah penyelenggaraan urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerinthan Negara kesatuan republik Indonesia. Sedangkan pemerintah desa adalah kepala desa atau yang disebut dengan nama lain dibantu perangkat desa sebagai unsur penyelanggara pemerintah desa (Hanif, 2011).

Konsekuensi dari pemberian kewenangan otonomi terhadap desa maka perlu diatur pula secara tegas sumber-sumber pembiayaan yang harus diperoleh desa yang khususnya berasal dari pemerintah atasnya, yaitu pemerintah daerah kabupaten/kota, pemerintah provinsi maupun pemerintah pusat. (Surianingrat, 1067, 81).Selain itu desa juga masih banyak memiliki keterbatasan-keterbatasan tertentu khususnya pada organisasi pemerintahannya, sehingga hal tersebut juga akan mempengaruhi pertumbuhan dan pembangunan desa (Kalimandhanu, 2014). Adapun yang mengenai keterbatasan yang dimaksud tersebut, Wasistiono dan Irwan (2006, 96). Menyatakan bahwa unsur kelemahan yang dimiliki oleh pemerintahan desa pada umumnya yaitu: (1) Kualitas sumber daya aparatur yang dimiliki desa pada umumnya masih rendah. (2) Belum sempurnanya kebijakan pengaturan tentang organisasi pemerintah desa, seakan dikeluarkan beberapa peraturan pemerintah No. 72 tahun 2005 tentang desa, masih diperlukan beberapa aturan pelaksana baik sebagai pedoman maupun sebagai operasional. (3) Rendahnya kemampuan perencanaan ditingkat desa, sering berakibat pada kurangnya singkronisasi dan output (hasil/keluaran)

implementasi kebijakan dengan kebutuhan dari masyarakat yang merupakan input dari kebijakan.

Peraturan memberikan landasan bagi otonomnya desa secara praktek, bukan sekedar normatif. Dengan demikian adanya pemberian kewenangan pengelolaan keuangan desa atau anggaran desa berdasarkan pemerintah mentri dalam negeri (permendagri) 37/2007 dan adanya dana desa berdasarkan PP 72/2005 seharusnya desa semakin terbuka (transparansi) dan akuntabilitas terhadap proses pengelolaan anggaran desa dalam ketentuan umum permendagri Nomor 113 Tahun 2014 Bab II ayat 1 tentang keuangan desa dikelola berdasarkan asas-asas transparansi, akuntabilitas, partisipatif, serta dilakukan dengan tertip dan disiplin anggaran. Dalam ketentuan umum permendagri Nomor 113 Tahun 2014 Bab V tentang pengelolaan:

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, pembinaan dan pengawasan.

Pada Pasal 4 ayat 7 Peraturan Menteri Dalam Negeri Republik Indonesia No. 37 Tahun 2007, tentang Pedoman Pengelolaan Keuangan Daerah, dikatakan transparan adalah prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah. Dengan adanya transparansi menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanannya, serta hasil-hasil yang dicapai. Transparansi juga memiliki arti keterbukaan

organisasi dalam memberikan informasi yang terkait dengan aktivitas pengelolaan sumber daya publik kepada pihak-pihak yang menjadi pemangku kepentingan (Mahmudi, 2010:17-18).

Dana desa yang dikucurkan pemerintah pusat kepada Desa Pekalobean Kecamatan Anggeraja Kabupaten Enrekang pada tahun 2016 sebesar Rp.219.777.600 ( Dua Ratus Sembilan Juta Tujuh Ratus Tujuh Puluh Tujuh Enam Ratus Rupiah). Sementara untuk dana desa yang berasal dari Pemerintah Daerah Kabupaten Enrekang Sebesar Rp.127.860.480 ( Seratus Dua Puluh Tujuh Juta Delapan Ratus Enam Puluh Ribu Empat Ratus Delapan Puluh Ribu Rupiah), kedua dana tersebut diperuntukan untuk kegiatan operasional dan pemberdayaan masyarakat.

Berdasarkan uraian sebelumnya, dapat dilihat bahwa pemerintah pusat maupun daerah sangat memperhatikan kebutuhan desa terkusus pada peningkatan kesejahteraan aparat pemerintah desa kegiatan pemberdayaan masyarakat. Meskipun dana yang dikucurkan ke desa sangat besar, tetapi bila tidak diatur dengan baik dalam penggunaanya maka akan mengakibatkan dana tersebut menjadi sia-sia atau tidak bisa memberikan hasil yang maksimal kepada desa itu sendiri, oleh karena itu dana yang diperoleh harus dicatat atau dikelolah sesuai dengan sistem yang telah ditetapkan oleh pemerintah sehingga hal-hal yang tidak digunakan dapat dicegah.

Untuk mencegah hal yang tidak diinginkan aparat desa harus mengikuti peraturan pengelolaan keuangan desa yang telah ditetapkan oleh pemerintah dengan melakukan pencatatan keuangan yang jujur dan tidak

merekayasa kegiatan yang diadakan oleh aparat desa, oleh karena itu pencatatan harus sesuai dengan sistem akuntansi yang berlaku.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah, maka penulis mengemukakan masalah penelitian, “ Persepsi Masyarakat Tentang Penerapan Asas Transparansi Terhadap Pengelolaan Anggaran Dana Desa Di Desa Pekalobean Kecamatan Anggeraja Kabupaten Enrekang “

C. Tujuan Penelitian

Tujuan penelitian ini berdasarkan identifikasi masalah yang dikemukakan, maka tujuan penelitian memiliki tujuan yaitu : Untuk menggambarkan Persepsi Masyarakat Tentang Penerapan Asas Transparansi Terhadap Pengelolaan Anggaran Dana Desa Di Desa Pekalobean Kecamatan Anggeraja Kabupaten Enrekang.

D. Manfaat Penelitian

Manfaat yang dapat diharapkan dari penelitian yang dilakukan penulis adalah :

1. Bagi Universitas Muhammadiyah Makassar

Dapat dijadikan sarana pembelajaran dan bahan pembanding serta tolak ukur dalam menghasilkan tenaga professional dan digunakan bahan kajian ilmiah bagi mahasiswa, serta sebagai bahan bacaan di perpustakaan Universitas Muhammadiyah Makassar.

2. Bagi Pemerintah Daerah / Desa

penelitian bagi pemerintah daerah / desa sebagai masukan yang

selanjutnya dapat diguanakan sebagai bahan pertimbangan untuk meningkatkan efisiensi dan efektifitas kerja khususnya dalam penerapan sistem akuntansi yang seharusnya digunakan.

3. Bagi peneliti

Memberi pemahaman yang mendalam mengenai sistem akuntansi keuangan pemerintah daerah / desa dan tentunya lebih bisa mendalami masalah sistem akuntansi.

4. Bagi peneliti selanjutnya / Mahasiswa

Dapat dijadikan referensi apabila melakukan sesuatu penelitian khusunya mengenai penerapan sistem akuntansi serta menambah pengetahuan mengenai permasalahan dalam penerapannya dan melatih mahasiswa mampu berfikir ilmiah dengan data yang dapat di peroleh dari pemerintah.

E. Sistematika penulisan 1. Pendahuluan

Menguraikan latar belakang,rumusan masalah, tujuan penelitian manfaat penelitian serta sistematika pembahasan.

2. Tinjauan Pustaka

Berisi tentang landasan teori yang menguraikan tentang system akuntansi, dana desa, penelitian terdahulu serta kerangka piker.

3. Metode Penelitian

Menjelaskan tentang lokasi dan waktu penelitian, metode pengumpulan data, jenis dan sumber data, populsi dan sampel, defenisi operasional, pengumpulan data serta tehnik analisis data

4. Gambaran umum

Menjelaskan mengenai gambaran desa pekalobean.Yang mencakup situasi dan kondisi.

5. Analisis data dan pembahasan

Hasil penelitian yang kemudian diolah untuk dilalukakan analisis data.

6. Daftar Pustaka

8

TINJAUAN PUSTAKA

A. Desa

Secara etimologi kata desa berasal dari bahasa sansekerta yaitu deca yang berarti tanah air, tanah asal, atau tanah kelahiran.Dari perspektif geografis, desa atau village diartikan sebagai “A groups of shops in a county area, smaller a town”.Desa adalah kesatuan masyarakat hukum yang memiliki kewenangan untuk mengurus rumah tangganya sendiri berdasakan hak asal-usul dan adat istiadat yang diakui dalam pemerintahan nasional dan berada di daerah kabupaten.

Desa menurut Widjaja dalam bukunya yang berjudul “ otonomi desa”

menyatakan bahwa Desa adalah segagai kesatuan masyarakat hukum yang mempunyai susunan asli berdasarkan hak asal-usul yang bersifat istimewa.

Landasan pemikiran dalam mengenai pemerintahan desa adalah keanekaragaman, partisipasi, otonomi asli, demokratisasi dan pemberdayaan masyarakat.

Widjaja, ( 2008) Desa menurut UU Nomor 32 tahun 2004 tentang pemerintah daerah mengartikan desa sebagai berikut: “Desa atau yang disebut nama lain, selanjutnya disebut desa, adalah kesatuan masyarakat hukum yang memiliki batas-batas wilayah yang berwenang untuk mengatur dan mengurus kepentingan masyarakat setempat, berdasarkan asal-usul dan adat istiadat setempat yang diakui dan dihormati dalam sisitem Pemerintahan Negara Kesatuan Republik Indonesia”. UU No. 32 tahun 2004 tentang Pemerintahan

Daerah pasal 1 ayat 12. Dalam pengertian desa menurut Widjaja dan UU No.

32 tahun 2004 di atas sangat jelas sekali bahwa desa merupakan Self Community yaitu komunitas yang mengatur dirinya sendiri. Dengan pemahaman bahwa desa memiliki kewenangan untuk mengurus dan mengatur kepentingan masyarakat sesuai dengan kondisi dan sosial budaya setempat.

1. Transparansi Pengelolaan Keuangan Desa

Salah satu unsur utama dalam pengelolaan keuangan yang baik adalah dengan adanya transparansi.Transparansi artinya dalam menjalankan pemerintah, mengungkapkan hal-hal yang sifatnya material secara berkala kepada pihak-pihak yang memiliki kepentingan untuk itu, dalam hal ini yaitu masyarakat luas.Menurut mardiasmo, 2012.Pengertian transparansi adalah keterbukaan pemerintah dalam membuat kebijaksanaan-kebijaksanaan dalam pengelolaan keuangan desa sehingga dapat diketahui dan diawasi oleh pihak- pihak yang berkepentingan.Sedangkan menurut Nordiawan, 2012.Menyatakan bahwa transparansi adalah memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah desa dalam pengelolaan keuangan desa.

Transparansi menjadi suatu hal yang sangat penting bagi pengelolaan keuangan di setiap organisasi, baik organisasi pemerintahan maupun organisasi non pemerintahahan.Transparansi merupakan organisasi secara

terbuka menyediakan informasi yang material dan relevan serta mudah diakses dan dipahami oleh pemakaian kepentingan (Atmadja, 2013: 19).

B. Dana Desa

Dana desa adalah dana yang bersumber dari APBN yang diperuntukkan bagi desa, yang ditransfer melalui anggaran belanja daerah kabupaten/kota. Dana ini digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat desa. Dana desa di alokasikan dari APBN berdasarkan Pasal 72 Ayat 1 Huruf b UU No 6/2014 tentang Desa.Anggaran Belanja Negara Tahun Anggaran 2015 direncanakan sebesar Rp 2.039,5 triliun, terdiri dari belanja pemerintah pusat Rp 1.392,4 triliun serta anggaran transfer kedaerah dan dana desa sebesar Rp 646,96 triliun. Anggaran transfer kedaerah direncanakan sebesar Rp 637,9 triliun dan dana desa direncanakan sebesar Rp 9,06 triliun atau 0,44 persen dari total belanja APBN 2015. Hal yang harus diperhatikan dalam pengalokasian dana desa adalah :

1. Transparan-akuntabel

Memasuki tahun 2015, kita telah berada dalam fase pelaksanaan anggaran untuk APBN 2015. Pelaksanaan anggaran adalah fase ketika segala sumber pendanaan APBN di implementasikan sesuai dengan arah kebijakan, termasuk kebijakan transfer kedaerah dan dana desa.Alokasi APBN untuk dana desa menjadi pos pendapatan bagi keuangan desa dengan mengefektifkan program yang berbasis desa secara merata dan berkeadilan. Alokasi dana desa diharapkan dapat membawa dampak pada

peningkatan kesejahteraan masyarakat, terutama dalam memperkuat upaya untuk mendorong pertumbuhan ekonomi yang makin merata. Mengingat APBN 2015 merupakan tahun pertama dialokasikannya dana desa, penting bagi kita untuk bersama-sama mengawasi pelaksanaan anggaran tersebut.

Menurut Salvatore Schiavo-Campo dan Daniel Tommasi dalam Managing Government Expenditure (Asian Development Bank, 1999) “sasaran kunci manajemen keuangan publik terbagi menjadi empat kategori (categories of public expenditure management objectives), yakni dimensi ekonomi/finansial, dimensi manajemen, dimensi kepentingan publik, dan dimensi politik”.

Pengawasan dana desa yang mulai dialokasikan dalam APBN 2015 ini dapat kita pandang dari dimensi kepentingan publik. Sasaran kunci manajemen keuangan publik dari dimensi kepentingan publik berupa transparansi, akuntabilitas, dan orientasi pada kepentingan masyarakat.Sisi transparansi menghendaki bahwa dana APBN dialokasikan secara jujur dan terbuka. Transparansi anggaran dilakukan antara lain dengan meningkatkan kualitas dokumentasi anggaran yang menggambarkan tujuan alokasi dana desa dan bagaimana dana tersebut digunakan.Sisi akuntabilitas mengandung pengertian bagaimana alokasi dana desa ini disalurkan dalam bentuk barang dan jasa untuk kepentingan umum.

Akuntabilitas dana desa tidak semata-mata bagaimana dana ini tersalurkan kemasyarakat desa, tetapi lebih jauh lagi adalah bagaimana dana desa bermanfaat bagi masyarakat desa.Sisi akuntabilitas juga menitikberatkan

pada pertanggung jawaban dana desa yang pada hakikatnya berasal dari kontribusi warga Negara dalam membiayai pengeluaran Negara melalui pembayaran pajak.Sisi orientasi terhadap masyarakat terkandung maksud bahwa alokasi dana desa didesain memenuhi tujuan pemberdayaan desa agar menjadi kuat, maju, mandiri, dan demokratis. Dengan begitu, ia diharapkan dapat menciptakan landasan yang kuat dalam melaksanakan pemerintahan dan pembangunan di desa.Masyarakat desa jadi sasaran utama dalam manajemen alokasi dana desa ini. Karena itu, pemanfaatan dana desa hendaknya memfasilitasi adanya partisipasi dan interaksi masyarakat desa di dalamnya hingga manfaatnya sampai kepada masyarakat desa, baik langsung maupun tidak langsung.

2. Perlu Libatkan Warga

Salah satu pilar dari tatakelola pemerintahan yang baik adalah keterlibatan para pemangku kepentingan. Dalam konteks pengelolaan dana desa ini, dalam memenuhi prinsip tatakelola pemerintahan yang baik, masyarakat desa perlu terlibat dalam pelaksanaan anggaran dana desa.

Keterlibatan masyarakat dalam pengelolaan dana desa dapat dilakukan melalui musyawarah desa yang merupakan forum permusyawaratan yang diikut oleh Badan Permusyawaratan Desa, pemerintah desa, dan unsur masyarakat desa untuk memusyawaratkan hal yang bersifat strategis dalam penyelenggaraan pemerintahan desa.Aspirasi masyarakat diserap, ditampung, dihimpun, dan ditindak lanjuti oleh Badan Permusyawaratan Desa. Badan Permusyawaratan Desa berhak mengawasi dan meminta

keterangan tentang penyelenggaraan pemerintahan desa kepada pemerintah desa.Mereka juga berhak menyatakan pendapat atas penyelenggaraan pemerintahan desa, pelaksanaan pembangunan desa, pembinaan kemasyarakatan desa, dan pemberdayaan masyarakat desa.

Hak mengawasi dan meminta keterangan tentang penyelenggaraan pemerintahan desa, termasuk di dalamnya pengawasan terhadap alokasi dana desa yang bersumber dari APBN, sesuai dengan ketentuan yang diatur dalam UU No 6/2014 tentang Desa.Dari paparan di atas dapat disimpulkan bahwa implementasi alokasi dana desa dalam APBN 2015 perlu mendapat pengawasan dan partisipasi masyarakat agar alokasi dana desa yang baru di inisiasi dalam APBN tahun 2015 initransparan, akuntabel, dan berorientasi pada kepentingan masyarakat desa. Hanya dengan begitu, ia membawa dampak bagi peningkatan kesejahteraan masyarakat desa.

Masyarakat desa yang otonom adalah masyarakat yang membawa dalam dirinya sendiri unsur kemerdekaan dan kebebasan. Kebebasan dan kemerdekaan untuk berperaturan sendiri dan mengatur dirinya sendiri.

Tetapi sifat masyarakat otonom statis. Otonomi desa sebaliknya ia adalah capaian dari usaha desa yang dilandasi motivasi. Motivasi untuk berada pada pusat hubungan antara agen atau subjek. Desa memiliki otonomi adalah desa yang memenangkan pertempuran antara subjek. Desa yang mampu menduduki pusat hubungan , mempengaruhi tujuan agen yang lain, dan dengan demikian menjadi agendanya sebagai agenda umum.

Otonomi desa sejati adalah sifat dinamis desa.Otonomi desa secara sederhana dapat disebut sebagai identitas kemenangan desa.

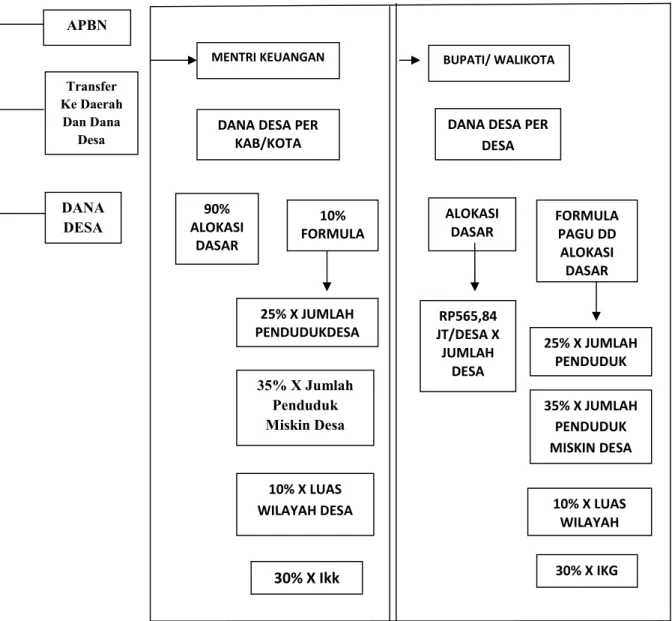

1. Perubahan pertama Peraturan Pemerintah Nomor 60 Tahun 2014 tentang Dana Desa yang bersumber dari APBN (Peraturan Pemerintah Nomor 22 tahun 2015)

a. Penganggaran Dana Desa dalam APBN

Penyebutan pos dana cadangan pada penyusunan pagu dana desa secara nasional. Pasal 8 d iubah menjadi: ”Penyusunan pagu anggaran Dana Desa sebagaimana dimaksud dalam Pasal 3 dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan di bidang penyusunan rencana dana pengeluaran Bendahara Umum Negara (BUN)”.

Penyebutan persetujuan DPR mengenai pagu dana desa. Pasal 9 diubah menjadi: ”Pagu anggaran Dana Desa merupakan bagian dari anggaran Transfer ke Daerah dan Dana Desa”. Selanjutnya, ketentuan mengenai perubahan pagu dana desa pada APBN Perubahan dalam Pasal 10, semula tidak dapat diubah menjadi dapat diubah. Perubahan pagu dana desa pada APBN-P dibatasi sampai mencapai 10%. Apabila pagu anggaran Dana Desa telah mencapai 10% dari dan di luar dana Transfer ke Daerah (on top), tidak dapat dilakukan perubahan.

b. Dana Desa perkabupaten/kota

Penghitungan Dana Desa disederhanakan dengan tidak menggunakan bobot wilayah pada Pasal 11. Guna mendapatkan hasil perhitungan yang lebih adil, dana desa dihitung berdasarkan, yaitu: a)

dasar, yaitu minimal Dana Desa yang diterima kabupaten/kota berdasarkan perhitungan tertentu, antara lain perhitungan yang dibagi secara merata kepada setiap Desa, dan b) dana yang dihitung dengan memperhatikan jumlah penduduk, angka kemiskinan, luas wilayah, dan tingkat kesulitan greogafis desa setiap Kab/kota. Dana Desa setiap Kab/Kota semula ditetapkan dengan peraturan Menteri Keuangan, diubah menjadi ditetapkan dalam Peraturan Presiden mengenai rincian APBN.

c. Dana Desa per Desa

Pada pasal 12, tidak lagi menggunakan bobot jumlah penduduk, luas wilayah, angka kemiskinan dan tingkat kesulitan geografis desa.Namun menggunakan pendekatan jumlah desa perkabupaten/kota.Dengan memperhitungkan a) alokasi dasar, dan b) alokasi yang dihitung dengan memperhatikan jumlah penduduk, angka kemiskinan, luas wilayah, dan tingkat kesulitan greogafis desa setiap desa. Tata cara pembagian dan penetapan rincian Dana Desa setiap Desa ditetapkan dengan peraturan bupati/walikota yang wajib ditembuskan kepada Kemendagri, Kementerian Desa-PDT, Gubernur dan Kepala Desa.

d. Penyaluran Dana Desa

Penyaluran Dana desa dilakukan melalui pemindahbukuan dari rekening kas umum negara (RKUN) ke rekening kas umum daerah (RKUD).Kemudian, dilakukan pemindahbukuan dari RKUD ke rekening pemerintah desa (Pasal 15). Perubahan ketentuan mengenai waktu penyaluran dana desa dan tambahan pengaturan sanksi bagi daerah yang

tidak menyalurkan dana desa sesuai ketentuan (Pasal 16). Waktu penyaluran Dana Desa tahap ketiga sebesar 20%, semula dilakukan bulan Oktober diubah menjadi bulan November. Sedangkan tambahan pengaturan baru mengenai sanksi bagi daerah yang tidak menyalurkan Dana Desa sesuai ketentuan ayat (1) dan ayat (3), Menteri dapat melakukan penundaan penyaluran Dana Alokasi Umum (DAU) dan/atau Dana Bagi Hasil (DBH) yang menjadi hak Kab/Kota yang bersangkutan.

e. Penggunaan Dana Desa

Waktu penetapan prioritas penggunaan Dana Desa setiap tahunnya oleh Kementerian Desa-PDT, semula 2 bulan sebelum dimulai tahun anggaran diubah menjadi 3 bulan sebelum dimulai tahun anggaran.Penetapan prioritas penggunaan Dana Desa dilengkapi dengan pedoman umum pelaksanaan penggunaan Dana Desa yang berisikan teknis pelaksanaan kegiatan, tidak termasuk pengaturan penganggaran dan administrasi keuangan (Pasal 21). Berdasarkan pedoman umum pelaksanaan penggunaan Dana Desa tersebut, Bupati/Walikota dapat membuat pedoman teknis kegiatan yang didanai dari Dana Desa, yang isinya memuat spesifikasi teknis dari masing-masing kegiatan yang akan dibiayai dari Dana Desa sesuai dengan kondisi dan kebutuhan Desa (Pasal 22).

PENGALOKASIAN ANGGARAN DANA DESA

(PASAL 2-10 PMK 247 / 2015)

APBN

Transfer Ke Daerah

Dan Dana Desa

DANA DESA

MENTRI KEUANGAN

DANA DESA PER KAB/KOTA

ALOKASI90%

DASAR

10%

FORMULA

25% X JUMLAH PENDUDUKDESA

35% X Jumlah Penduduk Miskin Desa

10% X LUAS WILAYAH DESA

30% X Ikk

BUPATI/ WALIKOTA

DANA DESA PER DESA

ALOKASI

DASAR FORMULA PAGU DD ALOKASI

DASAR RP565,84

JT/DESA X JUMLAH

DESA

25% X JUMLAH PENDUDUK

DESA 35% X JUMLAH

PENDUDUK MISKIN DESA

10% X LUAS WILAYAH 30% X IKG

Keterangan:

Khusus desa pemekaran, data jumlah penduduk desa, angka kemiskinan desa, dan luas wilayah desa yang belum tersedia datanya dapat digunakan data desa induk secara proposional sebesar 50%, sedangkan untuk data tingkat kesulitan geografis digunakan data yang sama dengan desa induk atau data yang bersumber dari pemrerintah daerah.

Gambar 1 Pengalokasian Anggaran Dana Desa

2. Permenkeu No 48/PMK.07/2016, Pengelolaan Transfer ke Daerah dan Dana Desa

Peraturan Menteri Keuangan Nomor 48/PMK.07/2016 tanggal 29 Maret 2016, tentang Pengelolaan Transfer ke Daerah dan Dana Desa.Permenkeu 48/PMK.07/2016 mencabut Permenkeu No.

241/PMK.07/2014 tentang Pelaksanaan dan Pertanggungjawaban Transfer ke Daerah dan Dana Desa dan Permenkeu No. 250/PMK.07/2014 tentang Pengalokasian Transfer ke Daerah dan Dana Desa (BAB X Ketentuan Penutup Pasal 123).Peraturan Menteri Keuangan Nomor 48/PMK.07/2016 ini mengatur semua pengelolaan dana transfer ke Daerah dan Dana Desa.

Meskipun Dana Desa hadir melalui skema Negara, Kabupaten baru ke Rekening Desa, namun harus diatur oleh Peraturan ini karena merupakan dana yang bersumber dari APBN.Pasal 2 ayat 1 memuat ketentuan tentang Transfer ke Daerah dan Dana yang meliputi Transfer ke Daerah dan Dana Desa. Dalam Peraturan Menteri Keuangan Nomor 48/PMK.07/2016 tanggal 29 Maret 2016, tentang Pengelolaan Transfer ke Daerah dan Dana Desa ini mengatur juga semuanya tentang dana transfer meliputi Transfer ke daerah yang terdiri atas Dana Perimbangan, DID, dan Dana otonomi Khusus dan Dana Keistimewaan Daerah Istimewa Yogyakarta. Dana Transfer Khususu dan Dana Transfer Umum seperti DBH dan DAU hingga Dana BOS.

C. Pengelolaan Keuangan Desa

Pengelolaan keuangan Desa tidak hanya menyangkut perlunya peraturan pendukungnya dan sarana-prasarana, namun yang paling penting adalah dimilikinya SDM yang memiliki kompetensi dan komitmen yang dapat diandalkan.Kita sadari bahwa aparat Desa yang ada saat ini sebagian besar memiliki tingkat pendidikan yang relatif rendah. Banyak dana yang dikucurkan ke berbagai desa di Indonesia melalui APBN dan APBD saat ini hampir dan bahkan ada yang melebihi 1 milyar per tahunnya.

1. Keuangan Desa

Dengan diberlakukannya Undang-undang Nomor 6 Tahun 2014 tentang Desa, maka yang menjadi perhatian kita bersama adalah bagaimana selanjutnya pemerintahan desa mengelola keuangan dan mempertanggungjawabkannya. Seperti kita ketahui bersama bahwa Pasal 71 Ayat 1 Undang-Undang Desa No. 6 Tahun 2015 yang dimaksudKeuangan Desa adalah hak dan kewajiban Desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban Desa. Selanjutnya pada ayat (2)nya dinyatakan bahwa adanya hak dan kewajiban akan menimbulkan pendapatan, belanja, pembiayaan, dan pengelolaan Keuangan Desa.

Di dalam Pasal 93 ayat (1) menyatakan bahwa pengelolaan keuangan Desa meliputi : perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban. Berdasarkan pasal 105 dinyatakan ketentuan

mengenai pengelolaan keuangan Desa akan diatur dalam Peraturan Menteri ( maksudnya Menteri Dalam Negeri). Kemudian jika kita lihat juga pasal 94 menyatakan bahwa pengelolaan keuangan Desa dilaksanakan dalam masa 1 (satu) tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan 31 Desember.Pasal 103 menyatakan bahwa Kepala Desa menyampaikan laporan realisasi pelaksanaan APBDes kepada Bupati/Walikota setiap semester tahun berjalan.Laporan semester pertama disampaikan paling lambat pada akhir bulan Juli tahun berjalan.Sedangkan

laporan semester kedua disampaikan

palinglambatpadaakhir Januari tahun berikutnya. Pasal 104 menyatakan bahwa selain penyampaian laporan realisasi pelaksanaan APBDes, kepala Desa juga menyampaikan laporan pertanggungjawaban realisasi pelaksanaan APBDes Desakepada Bupati/Walikota setiap akhir tahun anggaran. Laporan tersebut merupakan bagian yang tidak terpisahkan dari laporan penyelenggaraan Pemerintahan Desa kepada Bupati/Walikota melalui Camat atau sebutan lain setiap akhir tahun anggaran.

2. Jenis APBDes Dalam Pengelolaan Keuangan Desa

Ada 3 jenis APBDes dalam pengelolaan keuangan desa yaitu : a. Pendapatan Desa

Meliputi semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa. Pendapatan desa diklasifikasikan menurut kelompok dan jenis.

b. Belanja Desa

Ada beberapa hal yang menyangkut belanja desa meliputi semua pengeluaran dari rekening desa yang merupakan kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa. Belanja desa dipergunakan dalam rangka mendanai penyelenggaraan kewenangan desa dan diklasifikasikan menurut kelompok, kegiatan, dan jenis.

c. Pembiayaan Desa

Untuk pembiayaan desa meliputi semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan desa terdiri atas Penerimaan Pembiayaan dan Pengeluaran Pembiayaan yang diklasifikasikan menurut kelompok dan jenis.

3. Langkah-Langkah Pengelolaan Keuangan Desa

Untuk melakukan pengelolaan keuangan desa yang baik menurut saya sendiri adalah bagaimana sumber daya manusia itu sendiri karena bagaimanapun tanpa sumberdaya yang handal akan mempu mengelola keuangan desa secara baik dan benar. Sebagaimana telah dinyatakan sebelumnya, pengelolaan keuangan Desa meliputi: perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban yang dapat dijelaskan sebagai berikut :

a. Perencanaan

1. Rancangan Peraturan Desa tentang APBDes dibuat, disampaikan oleh Kepala Desa, dan dibahas dengan Badan Permusyawaratan Desa untuk disepakati bersama paling lambat bulan Oktober tahun berjalan.

2. Rancangan Peraturan Desa tentang APBDes yang telah disepakati disampaikan oleh Kepala Desa kepada Bupati/Walikota melalui camat atau sebutan lain paling lambat 3 (tiga) hari sejak disepakati untuk dievaluasi.

3. Bupati/Walikota melakukan evaluasi paling lama 20 (dua puluh) hari kerja sejak diterimanya Rancangan Peraturan Desa tentang APBDes.Dalam hal Bupati/Walikota tidak melakukan evaluasi dalam batas waktu tersebut, maka Peraturan Desa berlaku dengan sendirinya.

b. Pelaksanaan

1. Semua penerimaan dan pengeluaran desa dalam rangka pelaksanaan kewenangan desa dilaksanakan melalui rekening kas desa.

2. Semua penerimaan dan pengeluaran desa harus didukung oleh bukti yang lengkap dan sah.

3. Pemerintah desa dilarang melakukan pungutan sebagai penerimaan desa selain yang ditetapkan dalam peraturan desa.

c. Penatausahaan Keuangan Desa

Dalam hal penatausahaan pengelolaan keuangan di desa seorang bendahara harus mempu mengelola keuangan secara tepat dan akuntabel ada 2 kewajiban secara umum seorang bendahara desa antara lain adalah:

1 Melakukan pencatatan setiap penerimaan dan pengeluaran serta melakukan tutup buku setiap akhir bulan secara tertib. Penatausahaan penerimaan dan pengeluaran dilakukan menggunakan : Buku Kas Umum, Buku Kas Pembantu Pajak, dan Buku Bank.

2 Mempertanggungjawabkan uang melalui laporan pertanggungjawaban d. Tahapa Pelaporan

Pelaporan APBDes dilakukan oleh Kepala desa dimana Kepala Desa harus menyampaikan laporan realisasi pelaksanaan APBDes kepada Bupati/Walikota yang meliputi :

1. Laporan semester pertama, berupa Laporan Realisasi Pelaksanaan APBDes.Semester Pertama.

2. Laporan semester akhir tahun, berupa Laporan Realisasi Pelaksanaan APBDes Semester Akhir.

e. Tahap Pertanggungjawaban

Kepala desa menyampaikan kepada Bupati /Walikota setiap akhir tahun anggaran laporan yang meliputi :

1. Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDes Tahun Anggaran berkenaan.

2. Merupakan bagian tidak terpisahkan dari laporan penyelenggaraan Pemerintahan Desa.

3. Diinformasikan kepada masyarakat secara tertulis dan dengan media informasi yang mudah diakses oleh masyarakat.

4. Disampaikan kepada Bupati/Walikota melalui camat atau sebutan lain.

5. Laporan Kekayaan Milik Desa per 31 Desember Tahun Anggaran berkenaan

6. Laporan Program Pemerintah dan Pemerintah Daerah yang masuk ke desa.

4. Pengelolaan Keuangan Desa Harus Akuntabel (Sesuai Dengan Standar Akuntansi)

Seperti yang telah di singgung pada kalimat diatas kenapa keuangan di desa harus akuntabel hal ini jelas sekali karena akan lebih jelas dan berstandar sehingga alur keuangan desa akan sistematis. Bendahara desa harus mampu menguasai akuntansi keuangan.Jika kita definisikan bahwa Akuntansi adalah suatu kegiatan dalam mencatat data keuangan sehingga menjadi sebuah informasi yang berguna bagi pemakainya. Lalu aspek apa saja yang termasuk kedalam akuntansi? Berikut ada 2 aspek dan karakteristik akuntansi keuangan diantaranya adalah :

1. Aspek Fungsi

Akuntansi menyajikan informasi kepada suatu entitas (misalnya pemerintahan Desa) untuk melakukan tindakan yang efektif dan efisien.

Fungsi tindakan tersebut adalah untuk melakukan perencanaan, pengawasan, dan menghasilkan keputusan bagi pimpinan entitas (misalnya Kepala Desa) yang dapat dimanfaat baik oleh pihak internal maupun eksternal.

2. Aspek Aktivitas

Suatu proses yang dilakukan untuk mengidentifkasi data, menjadi sebuah data yang relevan, yang kemudian dianalisis dan diubah menjadi

sebuah informasi yang dapat digunakan untuk pengambilan keputusan.

Karakteristik penting akuntansi, meliputi :

a. Pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan

b. Akuntansi sebagai suatu sistem dengan input data/informasi dengan output informasi dan laporan keuangan

c. Informasi keuangan terkait suatu entitas

d. Informasi dikomunikasikan untuk pemakai dalam pengambilan keputusan.

5. Prinsip Akuntansi Yang Digunakan

Prinsip akuntansi adalah sebuah nilai-nilai yang dijadikan panutan dan dipatuhi oleh pembuat standar akuntansi.Namun, pada kenyataannya prinsip akuntansi bukan merupakan parameter wajib.Hal itu dikarenakan prinsip akuntansi pada hakikatnya mengawasi dan memberikan rambu- rambu dengan ketentuan yang jelas dan sudah diakui kebenarannya.

Dengan mematuhi prinsip-prinsip akuntansi dalam membuat laporan keuangan, maka akan memudahkan pihak pembuat dan pihak eksternal untuk membaca dan membandingkan dengan laporan keuangan pemerintah Desa lainnya.

Ada Beberapa Prinsip Akuntansi Yang Digunakan:

1. Prinsip Harga Perolehan

Prinsip ini mempunyai aturan bahwa harga perolehan dari harta (aset), kewajiban/utang, dan pendapatan dihitung dari harga perolehan

sesuai dengan kesepakatan oleh kedua belah pihak yang bertransaksi.Harga perolehan ini bernilai objektif sesuai dengan nilai uang yang dikeluarkan/dibayarkan dari kas/bank.

2. Prinsip Realisasi Pendapatan

Prinsip ini merupakan pembahasan mengenai bagaimana mengukur dan menentukan nilai dari pendapatan yang diperoleh.Pengukuran pendapatan dapat diukur dengan penambahan harta (aset) dan berkurangnya utang atau bertambahnya jumlah kas.Pencatatan pendapatan pada pemerintah Desa pada dasarnya dilakukan pada saat terjadinya transaksi dan dapat dilihat berdasarkan jumlah kas yang diterima.

3. Prinsip Objektif

Prinsip ini merujuk pada laporan keuangan yang didukung oleh bukti-bukti transaksi yang ada.Jika tidak ada bukti transaksi, maka tidak ada pencatatan transaksi.Prinsip ini memerlukan pengawasan dan pengendalian pihak intern untuk menghindari terjadinya kecurangan- kecurangan untuk memanipulasi bukti transaksi dan pencatatannya.

4. Prinsip Pengungkapan Penuh

Dalam pembuatan laporan keuangan hendaknya mengungkapkan sebuah informasi penuh yang tersaji dengan baik secara kualitatif dan kuatitatif yang dapat mempengaruhi pengambilan keputusan.

5. Prinsip Konsistensi

Dalam pembuatan laporan keuangan harus mempunyai nilai konsistensi dalam menggunakan metode, pedoman, dan standar dalam pembuatannya. Laporan keuangan juga harus mempunyai nilai banding, yang artinya laporan keuangan dapat dibandingkan dengan pemerintah desa lainnya dengan periode yang sama atau sebaliknya.

D. Penelitian Terdahulu

Sulaiman (2015), mendefenesikan otonomi desa merupakan kewenangan bagi desa dalam mengatur kepentingan masyarakat sesuai dengan prakarsa yang ada. Berdasarkan Peraturan Pemerintah Nomor 43 Tahun 2014 Tentang Peraturan Pelaksanaan Undang-Undang Nomor 6 Tahun 2014 Tentang Desa Pasal 34, Desa memiliki wewenang berdasarkan hak asalusulnya dalam mengurusi system di organisasi msyarakat, pembinaan kelembagaan bagi masyarakat dan lembaga hokum, pengelollan atas tanah kas desa, dan pengembnagan peranan masyarakat desa.

Syarif Hidayatullah (2015),Penerpan prinsip transparansi dan akuntanbilitas dalam pengelolaan keuangan SD Islam Binakheir kepada stakeholders sudah berjalan cukup baik, yaitu adanya keterlibatan semua pemangku kepentingan mulai yayasan,tim manajemen sekolah, guru, karyawan, dan komitmen dalam perencanaan ,pelaksanaan dan evaluasi anggaran. Karena sekolah telah melakukan proses pembahasan anggaran secara terbuka sesuai dengan standar operasional prosedur SD Islam Binakhier.

Apariliani (2014), Mengenai Akuntanbilitas pengelolaan Dana Desa di Desa Kidengarjo Kecamtan Mancur Kabupaten Banyuwangi Tahun 2013 bahwa akuantanbilitas pengelolaan Dana Desa Kidengarjo sudah dapat dikatakan cukup baik dan sesuai dengan petunjuk teknis kabupaten.

Perencanaan pengelolaan dana desa diawali dengan musrenbangdes yang juga melibatkan tokoh-tokoh masyarkat.

Suparman (2014), Implementasi program Dana Desa di Kecamatan Sukadana Kabupaten Kayong Utara. Metode penelitian adalah jenis penelitian deskriptif dalam pendekatan kualitatif ahwa proses implementasi program dana desa di Kecamatan Sukadana belum sepenuhnya mengarah pada pengembangan sosial ekonomi masyarakat desa.

Sukanto (2014), Efektifitas Dana Desa dan kemiskinan di Provensi Sumatra Selatan.Metode penelitian des kriptif kualitatif dan analisis inferensial berupa regresi sederhana. Yaitu penyaluran dana dana desa belum selesai dengan ketentuan yang berlaku Hasil regresi sederhana menujukkan adanya pengaruh yang negatif antara dana desa terhadap tingkat kemiskinan.

Hargono (2010), Efektifitas Penyaluran Dana Desa pada Empat Desa di Kabupaten Karangasem Propensi Bali. Untuk mengetahui efektifitas penyaluran dana desa, Besarnya dana desa yang diberikan ke setiap desa tidak menggunakan formula yang di bentuk dengan pembobotan tujuh variabel penting desa, tetapi menggunakan pembagian total jumlah desa di Kabupaten untuk penentuan ADDM (Merata) dan pembagian total jumlah banjar dinas untuk penentuan ADDP (Proposinonal).

Wisakti (2008), Implementasi kebijakan Dana Desa di Wilayah Kecamatan Geyer Kabupaten Grobongan Untuk memberikan gamabaran pelaksanaan dana desa di Kecamatan Geyer Kabupaten Grobongan dan faktor penunjang dan penghambat yang mempengaruhi implementasi da strategi yang harus di lakukan Grobongan berjalan cukup lancar.

Sumiati (2015), Pengelolaan Dana Desa pada Desa Ngatabaru Kecamatan Sigi Biromaru Kabupaten Sigi, Metode pendektan kualitatif merupakan metode mengeksplorasi dan memahami makna (oleh sejumlah individu atau sekelompok orang) yang dianggap berasal dari masalah social kemanusiaan. Hasil penelitian presepsi pada dimensi lingkup program, terlihat kondisi yang sama dengan asas dan prinsip dimana apresiasi responden tinggi yakini penelitian setuju sebanyak 75,% sedangkan yang tidak setuju sebanyak 25,% dengan demikian secara umum responden memberikan apresiasi positif terhadap lingkup program.

Arikunto (2010), Kesiapan Aparatur Desa Dalam Pelaksanaan Pengelolaan Keuangan Desa Secara Akuntanbilitas Sesuai Undang-Undang Nomor 6 Tahun 2014 Tentang Desa, Metode penelitian pendekatan kualitatif,data yang dikumpulkan bukan berupa angka-angka, melainkan berasal dari wawancara dan dokumen resmi lainnya Pemerintah kabupaten Pide telah melaksanakan pengawasan dan pembinaan terhadap aparatur desa melalui sosialisasi, program pendampingan, dan pelatihan kepada aparatur desa sesuai dengan peraturan perundang-undangan yang berlaku.

Tabel 1

Ringkasan Penelitian Terdahulu

No Judul Nama

peneliti

(tahun)

Metode penelitian Hasil

1. Kesiapan Aparatur Desa Dalam

Pelaksanaan Pengelolaan Keuangan Desa Secara

Akuntabilitas Sesuai Undang- Undang Nomor 6 Tahun 2014 Tentang Desa

Sulaiman (2015)

Metode kualitatif, data yang di kumpulkan bukan berupa angka-angka yang didlami oleh subjek peneliti secra holistic, dengan peraturan perundang- undangan.

Dari hasil penelitian , wawancara

langsung yang di lakukan di 8 desa di Kabupaten Pidie,2 belum selesai dalam menyusun RPJM Desa tahun 2015 meskipun anggaran dana desa yang diberikan sudah di akhir tahun berjalan.

2. Penerapan Prinsip

Transparansi dan Akuntanbilitas dalam

Syarif Hidayatullah (2015)

Metode yang digunakan adalah metode kualitatif deskriptif dimana pengumpulan data

Penerpan prinsip transparansi dan akuntanbilitas dalam pengelolaan

keuangan SD Islam

Pengelolaan Keuangan kepada Stakeholders di SD Islam Binakheir

dan teknik

wawacara dan studi dokumen.

Binakheir kepada stakeholders sudah berjalan cukup baik, yaitu adanya

keterlibatan semua pemangku

kepentingan mulai yayasan,tim

manajemen sekolah, guru, karyawan, dan komitmen dalam perencanaan ,pelaksanaan dan evaluasi anggaran.

3. Akuntanbilitas Peneglolaan Dana Desa di Desa Kedungerjo Kecamtan

Muncur Kabupaten Bayuwangi.

Apariliani (2014)

Metode penelitian kualitatif dengan analisis deskriptif ,pengelolaan dana desa di kecamtan kedungerjo

Kecamatn muncur Kabupaten

Bayuwangi.

Akuntanbilitas Pengelolaan Dana Desa di Desa Kedungerjo Sudah Dapat di Katakana Cukup Baik Dan Sesuai Dengan petunjuk teknis Kabupaten.

4. Implementasi program Dana Desa di

Kecamatan Sukadana Kabupaten Kayong Utara.

Suparman et al (2014)

Metode penelitian adalah jenis

penelitian deskriptif dalam pendekatan kualitatif

Hasil penelitian bahwa proses implementasi

program dana desa di Kecamatan

Sukadana belum sepenuhnya mengarah pada pengembangan sosial ekonomi masyarakat desa.

5. Efektifitas Dana Desa dan

kemiskinan di Provensi Sumatra Selatan.

Sukanto (2014)

Metode penelitian des kriptif kualitatif dan analisis

inferensial berupa regresi sederhana.

Yaitu penyaluran dana desa belum selesai dengan ketentuan yang berlaku Hasil regresi sederhana

menujukkan adanya pengaruh yang negatif antara dana desa terhadap tingkat kemiskinan.

6. Efektifitas Penyaluran Dana Desa pada Empat Desa di

Kabupaten Karangasem Propensi Bali.

Hargono (2010)

Untuk mengetahui efektifitas

penyaluran alokasi dana desa.

Besarnya Dana Desa yang diberikan ke setiap desa tidak menggunakan formula yang di bentuk dengan pembobotan tujuh variabel penting desa, tetapi menggunakan pembagian total

jumlah desa di Kabupaten untuk penentuan ADDAM (DD Merata) dan pembagian total jumlah banjar dinas untuk penentuan ADDP (DD Proposinonal).

7. Implementasi kebijakan Dana Desa di Wilayah Kecamtan Geyer Kabupaten Grobongan

Wisakti (2008)

Untuk memberikan gamabaran

pelaksanaan aloakasi dana desa di Kecamatan Geyer Kabupaten

Grobongan dan faktor penunjang dan penghambat yang mempengaruhi implementasi da strategi yang harus di lakukan.

Hasil penelitian menujukkan bahwa implementasi

kebijakan Dana Desa di Kecamtan Geyer Kabupaten

Grobongan berjalan cukup lancar.

8. Pengelolaan Dana Desa pada Desa Ngatabaru Kecamatan Sigi Biromaru Kabupaten Sigi.

Sumiati (2015)

Metode penelitian kualitatif dengan menggunakan data utama melalui wawancara serta data sekunder yang diperoleh dari studi referensi maupun dokumen-dokumen yang terkait.

Hasil penelitian menyimpulkan bahwa penerapan fungsi-fungsi

manajemen terhadap pengelolaan alokasi dana desa pada Desa Ngatabaru

Kecamatan Sigi Kabupaten Sigi tidak optimal.

9. Evaluasi Program Pemberdayaan Masyarakat Kelurahan

Widodo (2008)

Metode pendektan kualitatif

merupakan metode mengeksplorasi dan memahami makna (oleh sejumlah individu atau sekelompok orang) yang dianggap berasal dari masalah social kemanusiaan.

Hasil penelitian presepsi pada dimensi lingkup program, terlihat kondisi yang sama dengan asas dan prinsip dimana apresiasi responden tinggi yakini penelitian setuju sebanyak 75,%

sedangkan yang tidak setuju sebanyak

25,% dengan demikian secara umum responden memberikan apresiasi positif terhadap lingkup program.

10. Kesiapan Aparatur Desa Dalam

Pelaksanaan Pengelolaan Keuangan Desa Secara

Akuntanbilitas Sesuai Undang- Undang Nomor 6 Tahun 2014 Tentang Desa (

Arikunto (2010)

Metode penelitian pendekatan

kualitatif,data yang dikumpulkan bukan berupa angka- angka, melainkan berasal dari wawancara dan dokumen resmi lainnya.

Pemerintah

kabupaten Pide telah melaksanakan pengawasan dan pembinaan terhadap aparatur desa melalui sosialisasi, program pendampingan, dan pelatihan kepada aparatur desa sesuai dengan peraturan perundang-undangan yang berlaku.

E. Kerangka Pikir

Dalam undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah telah diatur mengenai pelaksanaan sistem desentralisasi di Negara Indonesia, dimana pemerintah pusat memberikan kewenangan yang lebih besar kepada daerah untuk melakukan serangkaian proses, mekanisme dan tahapan perencanaan yang dapat menjamin keselarasan pembangunan.

Landasan pemikiran dalam pengaturan tentang desa yang dianut UU No.

32/2004 sesungguhnya tetap mempertahankan apa yang dianut dalam UU No.

22/1999, yaitu keanekaragaman, partisipasi, otonomi asli, demokratisasi, dan pemberdayaan masyarakat. Landasan ini sangat kontras dibanding yang dianut sebelumnya dalam UU No. 5/1979 yang dinyatakan secara tegas mengarah pada penyeragaman bentuk dan susunan pemerintahan desa dengan corak nasional.Meskipun titik berat otonomi diletakkan pada tingkat Kabupaten/Kota, namun secara esensi sebenarnya kemandirian tersebut harus dimulai dari level pemerintahan di tingkat paling bawah, yaitu Desa. Selama ini, pembangunan desa masih banyak bergantung dari pendapatan asli desa dan swadaya masyarakat yang jumlah maupun sifatnya tidak dapat diprediksi.Kemudian dengan adanya UU No. 6 Tahun 2014 Tentang Desa, yang mengatur tentang pengalokasian dana desa untuk di berikan kepada seluruh desa yang ada di Indonesia yang di gunakan sebagai sumber penerimaan dari pemerintah pusat, selain dari pemerintah daerah yang digunakan untuk membiayai kegiatan yang di lakukan oleh desa.

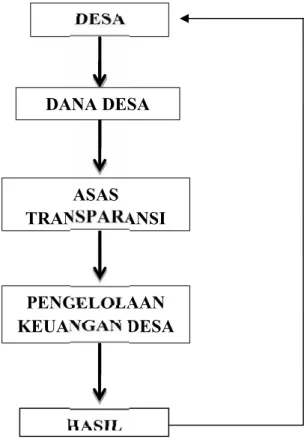

Dari uraian di atas, dana desa merupakan sumber untuk mengatur dan mengelola keuangan desa.Dimana, setelah kebijakan dana desa diberlakukan desa mendapatkan alokasi anggaran yang cukup besar dan pengelolaannya dilakukan secara mandiri.Sehingga di butuhkan pengelolaan yang baik terhadap anggaran tersebut melalui transparansi dan akuntabilitas pengelolaan anggara tersebut. Dari penjelasan tersebut, dapat digambarkan rerangka pemikiran sebagai berikut:

1. Desa yaitu, ide yang ditempelkan pada fakta bahwa desa merupakan sebuah enitas masyarakat otonom.Otonomi adalah kata benda yang berasal dari kata bahasa yunani autonomia. Kata autonomia dibentuk dari kata sifat autonomos. Kata autonomos dibentuk dari dua kata yaitu auto yang berarti berdiri, dan nomosyang berarti hukum dan aturan. Dengan demikian, maka autonomos atau otonom memiliki makna berhukum sendiri atau mempunyai aturan sendiri.Otonom berarti suatu kondisi dimana kemerdekaan dan kebebasan hadir sebagai identitas.

2. Dana Desa yaitu dana yang bersumber dari APBN yang diperuntukkan bagi desa, yang ditransfer melalui anggaran belanja daerah kabupaten/kota. Dana ini digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat desa. Dana desa di alokasikan dari APBN berdasarkan Pasal 72 Ayat 1 Huruf b UU No 6/2014 tentang Desa.Anggaran Belanja Negara Tahun Anggaran 2015 direncanakan sebesar Rp 2.039,5 triliun, terdiri dari belanja pemerintah pusat Rp

1.392,4 triliun serta anggaran transfer kedaerah dan dana desa sebesar Rp 646,96 triliun. Anggaran transfer kedaerah direncanakan sebesar Rp 637,9 triliun dan dana desa direncanakan sebesar Rp 9,06 triliun atau 0,44 persen dari total belanja APBN 2015.

3. Asas Transparansi yaitu,asas sikap membuka diri terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang pengelolaan keuangan desa dalam setiap tahapannya, baik dalam perencanaan dan penganggaran, pelaksanaan anggaran, pertanggung-jawaban, maupun hasil pemeriksaan, dengan tetap memperhatikan perlindungan atas hak asasi pribadi, golongan, dan rahasia desa.

4. Pengelolaan Keuangan Desa yaitu,Pendapatan yang direncanakan merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan, sedangkan belanja yang dianggarkan merupakan batas tertinggi pengeluaran belanja. Pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan yang belum tersedia atau tidak mencukupi kredit anggarannya dalam APB Desa/Perubahan APBDes. Semua penerimaan dan pengeluaran daerah dalam tahun anggaran yang bersangkutan harus dimasukan dalam APB Des dan dilakukan melalui Rekening Kas Desa.

5. Hasil

Desa Pekalobean Kecamatan Anggeraja Kabupaten Enrekang

Gambar 2 kerangka fikir ASAS

TRANSPARANSI DESA

DANA DESA

PENGELOLAAN KEUANGAN DESA

HASIL

41 A. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan pada Kantor Desa Pekalobean Kecamatan Anggeraja Kabupaten Enrekang sedangkan waktu penelitian ini akan dilaksanakan selama 2 bulan (dua) bulan Maret sampai April 2017.

B. Metode Pengumpulan Data

Dalam rangka mengumpulkan data dan informasi yang valid dan akurat, pengumpulan data yang utama (untuk mendapatkan data primer) peneliti akan melakukan wawancara secara mendalam.

Dalam penelitian tentang asas transparansi pengelolaan keuangan desa di Desa Pekalobean Kecamatan Anggeraj Kabupaten Enrekang, peneliti akan berperan penuh sebagai observer, sekaligus sebagai pewawancara, dengan melakukan wawancara secara langsung dan bersifat mendalam dan terbuka dengan para pengelola keuangan desa dan masyarakat desa, serta mencatat semua kejadian dan data serta informasi dari informan yang selanjutnya dipergunakan sebagai bahan penulisan laporan hasil penelitian.

C. Jenis dan Sumber Data 1. Jenis Data

Adapaun jenis data yang digunakan dalam uraian ini adalah data kualitatif adalah data yang diperoleh dari pemerintah desa yang dapat dibuktikan dengan memaparkan, menafsirkan dan menggambarkan

keadaan serta peristiwa yang terjadi yang akan diolah dan dianalisa sesuai dengan metode analisis sehingga dapat terlihat hasilnya.

2. Sumber data

Sumber data dalam penelitian adalah data primer dan data sekunder.

Data primer berupa kata-kata, tindakan subjek serta gambaran ekspresi, sikap dan pemahaman dari subjek yang diteliti sebagai dasar utama melakukan interprestasi data. Selain itu data primer juga merupakan pandangan sikap, atau persepsi para aparaturdesa tentang tingkat kualitas sumber daya aparatur desa yang erat kaitannya keberlangsungan kebijakan pengelolaan keuangan desa hingga proses pertanggungjawabannya. Ada pun data sekunder diperoleh dari berbagai sumber tertulis baik daftar pegawai ataupun daftar hadir pegawai yang memungkinkan dapat dimanfaatkan dalam penelitian ini akan digunakan semaksimal mungkin demi mendorong keberhasilan penelitian ini.

D. Populasi dan Sampel 1. Populasi

Populasi yaitu sekelompok orang, kejadian, atau benda yang dijadikan objek penelitian. Populasi dari penelitian ini adalah Kepala Desa, Masyarkat Serta Aparatur Desa yang ada di Desa Pekalobean Kecamtan Anggerja Kabupaten Enrekang.

2. Sampel

Sampel yaitu bagian dari populasi yang ingin diteliti, seperti Masyarkat yang dipandang sebagai suatu pandagan terhadap populasi,

namun bukan populasi itu sendiri.Sampel dianggap sebagai perwakilan dari populasi yang hasilnya mewakili keseluruhan gejala yang diamati.Teknik pengambilan sampel yang digunakan yaitu random sampling.

E. Defenisi Operasional

Untuk memberikan presepsi kepada pembaca, maka penulis menggunakan defensisi opersional, yaitu:

1. Desa adalah kesatuan masyarakat hukum yang memiliki kewenangan untuk mengurus rumah tangganya sendiri berdasakan hak asal-usul dan adat istiadat yang diakui dalam pemerintahan nasional dan berada di daerah kabupaten.

2. Dana desa adalah dana yang bersumber dari APBN yang diperuntukkan bagi desa, yang ditransfer melalui anggaran belanja daerah kabupaten/kota.

Dana ini digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat desa. Dana desa di alokasikan dari APBN berdasarkan Pasal 72 Ayat 1 Huruf b UU No 6/2014 tentang Desa.Anggaran Belanja Negara Tahun Anggaran 2015 direncanakan sebesar Rp 2.039,5 triliun, terdiri dari belanja pemerintah pusat Rp 1.392,4 triliun serta anggaran transfer kedaerah dan dana desa sebesar Rp 646,96 triliun. Anggaran transfer kedaerah direncanakan sebesar Rp 637,9 triliun dan dana desa direncanakan sebesar Rp 9,06 triliun atau 0,44 persen dari total belanja APBN 2015.

3. Transparansi menjadi suatu hal yang sangat penting bagi pengelolaan keuangan di setiap organisasi, baik organisasi pemerintahan maupun organisasi non pemerintahahan. Transparansi merupakan organisasi secara terbuka menyediakan informasi yang material dan relevan serta mudah diakses dan dipahami oleh pemakaian kepentingan (Atmadja, 2013).

F. Metode Analisis

Metode analisis adalah suatu cara yang digunakan untuk menganalisis obyek yang di teliti. Dalam penelitian ini metode analisis data yang diguanakan adalah deskriftif kualitatif artinya metode yang mengungkapkan dan membahas masalah yang didapatkan pada saat penelitian berlangsung yang kemudian akan di bandingkan dengan teori yang sudah ada sehingga akan tergambar dengan jelas antara teori yang sudah ada dengan kejadian yang sebenarnya terjadi di lapangan.

45

Pada bagian ini terlebih dahulu diuraikan mengenai deskripsi singkat lokasi penelitian kemudian dilanjutkan dengan pembahasan mengenai persepsi masyarakat tentang penerapan asas transparansi terhadap pengelolaan anggaran Dana desa di desa pekalobean kecamatan anggeraja kabupaten enrekang.

A.DESKRIPSI SINGKAT LOKASI PENELITIAN 1. Sejarah Desa

Desa Pekalobean adalah desa yang dibentuk pada tahun 1997 sebagai salah satu wilayah pemerintah yang ada di Kabupaten Enrekang pada saat itu Desa Pekalobean masih bersifat desa persiapan. Dalam menjalankan roda pemerintahan, masyarkat menyetujui djunai d,ba untuk menjabat, sebagai kepala desa pertama, beliau menjabat dari tahun 1997-2005.

2. Keadaan geografis

Desa Pekalobean adalah desa yang terletak di Kecamatan Anggeraja yang berada dibagian selatan Kecamatan Anggeraja, jarak tempuh wilayah Desa Pekalobean dari ibukota Enrekang 31 km dan dari Kecamatan 6 km. Desa ini memiliki luas wilayah 9,92 km persegi, dengan potensi lahan yang produktif diantaranya perkebunan khususnya bawang mearh.

Adapun batas-batas desa sebagai berikut:

Sebelah utara : Desa Salu Dewata Sebelah timur : Desa Bubun Lamba

Sebelah selatan : Kelurahan Mataran Sebelah barat : Desa Singki

Keadaan Penduduk

Hal yang perlu diperhatikan dalam pelaksanaan pembangunan adalah karakteristik penduduk itu sendiri.Di daerah perkotaan biasanya memiliki karakteristik penduduk yang tidak terlalu kompeleks dan bercorak masyarakt industrialis bila dibandingkan dengan daerah pedesaan.Kompleksitas penduduk didaerah pedesaan seprti rendahnya tingkat pendidikan, sehingga cenderung kebodohan, keterbelkangan, pengagguran dan kemiskinan.Salah satu penyebab terjadi hal ini karena pertumbuhan penduduk tidak di irinngi dengan pertumbuhan ekonomi serta tingkat kualitas sumber daya manusia. Tapi hal tersebut untuk saat ini mulai meranjak pergi dari keadaan penduduk desa pekalobean dilihat dari segi ekonomi, pendidikan dan pola piker masyarkatnya, dari segi ekonomi sudah banyak yang bisa dikata mapan dikarenakan penduduk desa desa pekalobean tekun dan serius dalam mengolah hasil bumi yang mereka miliki, dari segi pendidikannya sudah banyak pemuda dan pemudi desa pekalobean yang meraih gelar sarjananya dan dari segi pola piker masyarakat dan aparat desa sudah memiliki program yaitu setiap rumah di desa pekalobean setidaknya memiliki satu orang sarjana.

Struktur usia jenis kelamin adalah distribusi populasi berdasarkan umur dan jenis kelamin, pemilihan populasi berdasrkan umur dan jenis kelamin itu bisa dilakukan menurut angka mutlak atau relative, dimana angka relatif menujkkan rasio populasi dari keseluruhan lapisan usia dan kedua jeniskelamin.

Untuk lebih jelasnya komposisi penduduk desa pekalobean dapat dilihat di bawah ini:

Tabel 2, Jumlah Penduduk Berdasarkan Kelompok Usia

N O

Umur

Dusun

∑ %

Marena Pasang Malimong

an

Kota Sipate

L P L P L P L P L P

1 0-15 112 107 80 72 70 60 80 73 49 50 753 34

2 16-30 101 94 65 64 55 45 75 65 39 40 643 29

3 31-45 63 60 42 34 49 39 42 32 36 37 434 19

4 46-60 61 57 33 31 14 10 40 35 9 10 300 14

5 >60 21 17 10 5 7 5 10 5 4 5 89 4

Grand total 358 335 230 206 195 159 247 210 137 142

2.219 100 Total

keseluruhan 693 436 354 457 279

Sumber:Data Buku kas Dana Desa Pekalobean Tahun 2015/2016 3. Pemerintahan Desa Dan Kelembagaan Masyarakat

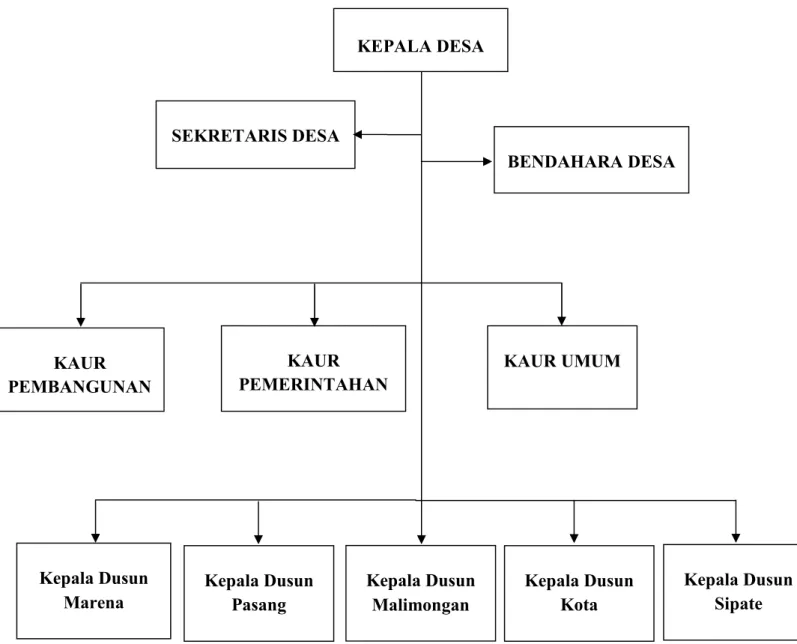

a. Aparat Pemerintahan Desa

Aparat pemerintah desa yang ada di desa pekalobean dibentuk dengan keptusan kepala desa berdasarkan aturan dan kentuan yang belaku adapun susunan dan struktur organisasinya dapat dilihat pada gamabar berikut:

Gambar 2 Struktur Pemerintahan Desa Pekalobean Kec. Anggeraja

KEPALA DESAKE

KAUR UMUM KAUR

PEMERINTAHAN KAUR

PEMBANGUNAN

BENDAHARA DESA SEKRETARIS DESA

Kepala Dusun Malimongan

Kepala Dusun Sipate Kepala Dusun

Kota Kepala Dusun

Pasang Kepala Dusun

Marena

b. Pemerintah Desa dan Kelembagaan Desa 1. Badan Permusyawaratan Desa (BPD)

Pengurus BPD merupakan hasil pemilihan secara demokratis yang dilaksanakan di kantor desa pekalobean untuk masa jabatan 5 tahun. BPD selaku badan permusyawaratan desa bertanggung jawab dalam mengontrol jalannya pemerintahan dan bersama-sama kepala desa membuat dan menetapkan berbagai peraturan desa. Pengurus BPD yang ada di desa pekalobean untuk periode tahun 2012-216 terdiri dari:

Ketua : Sainuddin Sekretaris : Arifin Wakil ketua : Ardi

Anggota : 1. Jahidin 3 Effendi 4 Harmin 5 Rais

sejauh ini kulaitas SDM pengurus BPD di desa pekalobean masih rendah, selain itu pengurus belum mengetahui secara pasti tugas dan fungsinya sehingga kinerja BPD belum berjalan secara maksimal. Masyarakat berharap agar pihak terkait melakukan berbagai upaya pengembangan kapasitas dari pengurus BPD.