PERLINDUNGAN HUKUM TERHADAP NASABAH DALAM PRAKTIK GADAI EMAS PADA BANK DKI SYARIAH CABANG FATMAWATI

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Hukum (S.H.)

Oleh:

MUHAMMAD ABDUH 11160490000053

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

2020 M/1442 H

PERLINDUNGAN HUKUM TERHADAP NASABAH DALAM PRAKTIK GADAI EMAS PADA BANK DKI SYARIAH CABANG FATMAWATI

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu

Syarat Memperoleh Gelar Sarjana Hukum (S.H.) Oleh:

MUHAMMAD ABDUH 11160490000053

Pembimbing

Dr. Muhammad Maksum, M.A., M.D.C.

NIP 19780715 200312 1 007

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1442 H/2020 M

Dekan Fakultas Syariah dan Hukum,

Dr. Ahmad Tholabi SH., MH., MA LEMBAR PENGESAHAN

Skripsi yang berjudul “Perlindungan Hukum Terhadap Nasabah Dalam Praktik Gadai Emas Pada Bank DKI Syariah Cabang Fatmawati” yang ditulis oleh Muhammad Abduh, NIM 11160490000053, telah diujikan dalam sidang skripsi pada Jum’at, 6 November 2020. Skripsi ini telah diterima sebagai salah satu syarat unt uk memperoleh gelar Sarjana Hukum (S.H ) pada Program Studi H ukum Ekonomi Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Jakarta, November 2020 Mengesahkan

NIP. 19760807200312 1 001 Panitia Sidang

Ketua : A.M Hasan Ali, M.A.

NIP. 19751201 200501 1 005

( )

Sekretaris : Dr. Abdurrauf, Lc., M.A.

NIP. 19731215200501 1 005 ( )

Pembimbing : Dr. Muhammad Maksum, M.A., M.D.C.

NIP. 19780715 200312 007 ( )

Penguji I : Dr. M. Taufiki, M,Ag.

NIP. 196511191998031002 ( )

Penguji II : Dr. Muh. Fudhail Rahman, Lc., M.A.

NIP. 19750810 200912 1001 ( )

LEMBAR PLAGIASI

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh strata satu (S1) di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam skripsi ini sudah saya cantumkan sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan.

4. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melakukan pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bahwa saya melanggar pernyataan ini, maka saya bersedia menerima sanksi yang berlaku di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Demikian pernyataan ini saya buat dengan sebenar-benarnya.

Ciputat, November 2020

Muhammad Abduh

ii

ABSTRAK

Muhammad Abduh. NIM 11160490000053. PERLINDUNGAN HUKUM TERHADAP NASABAH DALAM PRAKTIK GADAI EMAS PADA BANK DKI SYARIAH CABANG FATMAWATI. Program Studi Hukum Ekonomi Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1442 H/2020 M.

Studi ini bertujuan untuk menjelaskan bagaimana aspek perlindungan hukum sektor jasa keuangan serta kesesuaian praktik dan kontrak pada produk gadai emas syariah. Dalam Fatwa DSN No.25/DSN-MUI/III/2002 Tentang Rahn, Fatwa DSN No.26/DSN-MUI/III/2002 Tentang Rahn Emas terdapat ketentuan yang wajib dilaksanakan, pemberian peringatan sebelum jatuh tempo, penjualan barang jaminan melalui lelang syariah atas izin nasabah, hasil penjualan diperuntukkan melunasi pinjaman dan biaya sewa, serta mengembalikan sisa hasil penjualan kepada nasabah.

Penelitian ini menggunakan pendekatan penelitian hukum normatif dan empiris dengan spesifikasi bersifat deskriptif analitis. Teknik pengumpulan data melalui wawancara oleh kepala departemen gadai dan customer service serta melakukan studi dokumen yaitu seluruh peraturan Perundang-Undangan yang berkaitan dengan gadai emas pada sektor jasa keuangan.

Hasil penelitian menunjukkan bahwasanya terdapat ketidaksesuaian pada kebijakan isi klausul kontrak dan pelaksanaan metode penjualan barang jaminan yang dilaksanakan oleh Bank DKI Syariah Cabang Fatmawati. Upaya hukum yang dapat ditempuh berupa gugatan litigasi dan non litigasi serta pelaporan kepada Otoritas Jasa Keuangan atas hal terdapatnya sebuah kerugian.

Kata Kunci : Perlindungan Hukum, Gadai Emas, Bank Syariah.

Pembimbing : Dr. Muhammad Maksum, M.A., M.D.C.

iii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia- Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Shalawat dan salam senantiasa tercurah kepada kepada teladan terbaik Baginda Nabi Besar Muhammad SAW yang telah mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang.

Skripsi ini merupakan tugas akhir sebagai syarat memperoleh gelar Sarjana Hukum (S.H.) di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu, penulis ingin menyampaikan ucapan terimakasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Bapak Dr. Ahmad Tholabi Kharlie, S.H., M.H., M.A. selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A. selaku Ketua Program Studi Hukum Ekonomi Syariah dan Bapak Dr. Abdurrauf, Lc., M.A., selaku Sekretaris Program Studi Hukum Ekonomi Syariah.

3. Bapak Dr. Muhammad Maksum, M.A., M.D.C. selaku dosen pembimbing skripsi yang senantiasa meluangkan waktu memberikan arahan dan masukan bagi penulis sehingga dapat menyelesaikan skripsi ini. Semoga Allah SWT senantiasa memberikan keberkahan dan kesehatan kepada bapak. Aamiin 4. Bapak Muhammad Mujiburrahman, M.A. selaku Dosen Pembimbing

Akademik yang senantiasa meluangkan waktu dan tenaganya demi memberi dukungan dan kelancaran akademik selama penulis menjalankan masa perkuliahan. Semoga Allah SWT senantiasa memberikan keberkahan dan kesehatan kepada bapak. Aamiin

5. Seluruh Dosen, Para Pengurus Perpustakaan Fakultas, Pengurus Perpustakaan Umum dan Staf Akademik Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta atas bimbingan dan pengajaran, serta memberikan kemudahan dan akses penulis demi kelancaran skripsi ini.

iv

6. Orang tua tercinta Bapak Achmad Yani dan Ibu Muzdalifah yang tiada henti memberikan dukungan moril dan materiil serta kesabaran, keikhlasan, perhatian, cinta dan kasih sayang, serta doa dan munajatnya kepada Allah SWT.

7. Bank DKI Syariah Pusat dan Cabang Fatmawati yang telah memberikan kesempatan kepada penulis untuk memperoleh data dan informasi terkait penelitian, khususnya kepada Bapak Jaeni Miftah selaku Pemimpin Departement Bisnis Mikro dan Gadai serta Mba Febri yang mau meluangkan waktunya untuk diwawancarai oleh penulis.

8. Abang, kakak dan adik-adik tercinta, serta sahabat-sahabat penulis khususnya Muhammad Riski, Rafly Zeldhan, Indra, Kemalsyah, Aulia, Nida, Salsa, Nahlah yang selalu memberikan dukungan, semangat dan setia mendengarkan keluh kesah penulis.

9. Teman-teman seperjuangan Hukum Ekonomi Syariah angkatan 2016 yang kompak dan tidak pernah pelit ilmu dalam memberikan informasi terkait penelitian satu sama lain.

Semoga semua dukungan dan doa yang telah kalian berikan mendapatkan balasan yang berlipat ganda dari Allah SWT. Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, namun penulis berharap semoga skripsi ini dapat memberikan kontribusi dan manfaat bagi penulis khususnya, dan masyarakat luas umumnya. Akhir kata, semoga kita semua selalu berada dalam lindungan Allah SWT. Aamiin Ya Rabbal Aalamiin.

Jakarta, November 2020

Muhammad Abduh

v

DAFTAR ISI

LEMBAR PENGESAHAN ... i

Panitia Sidang ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 4

C. Batasan Masalah... 5

D. Rumusan Masalah ... 5

E. Tujuan Penelitian ... 6

F. Manfaat Penelitian ... 6

G. Metode Penelitian... 7

1. Jenis dan Sumber Data ... 7

2. Teknik Pengumpulan Data ... 7

3. Analisis Penelitian ... 8

4. Pendekatan Penelitian ... 8

H. Kerangka Konseptual ... 10

Gambar 1.1 ... 10

Kerangka Konseptual ... 10

I. Sistematika Penulisan ... 11

BAB II TINJAUAN PUSTAKA ... 12

A. Kajian Teoritis ... 12

B. Review Penelitian Terdahulu ... 22

BAB III PROFIL BANK DKI SYARIAH ... 26

A. Latar Belakang dan Sejarah Perusahaan ... 26

B. Visi dan Misi Perusahaan ... 27

C. Tujuan Perusahaan ... 28

D. Produk dan Layanan Perusahaan ... 28

E. Struktur Organisasi ... 32

vi

F. Pembiayaan Gadai Emas Syariah... 33

BAB IV ANALISIS KESESUAIAN PRAKTIK DAN PERLINDUNGAN HUKUM TERHADAP NASABAH PADA PEMBIAYAAN GADAI EMAS DI BANK DKI SYARIAH KC FATMAWATI ... 38

A. Kesesuaian Praktik pada Akad dan Pelaksanaan Pembiayaan Gadai Emas di Bank DKI Syariah KC Fatmawati ... 38

B. Perlindungan Hukum Terhadap Konsumen Jasa Keuangan Pada Praktik dan Kontrak Pembiayaan Gadai Emas di Bank DKI Syariah Cabang Fatmawati 49 BAB V PENUTUP ... 57

A. Kesimpulan ... 57

B. Rekomendasi ... 57

DAFTAR PUSTAKA ... 59

LAMPIRAN – LAMPIRAN ... 62

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Berdasarkan hasil penelitian, mayoritas nasabah yang mengajukan pembiayaan gadai emas pada lembaga keuangan syariah memanfaatkan dananya untuk kepentingan penambahan modal Usaha Mikro Kecil dan Menengah.1 Hal ini tentu dapat dijadikan sebagai jalan alternatif yang baik bagi masyarakat untuk mengembangkan usaha mereka menjadi lebih produktif dan kompetitif serta memiliki dampak yang cukup signifikan dalam proses kemajuan ekonomi sesuai dengan semangat dibentuknya bank syariah.

Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah berikutnya disebut Undang-undang Perbankan Syariah, merupakan landasan hukum yang harus ditaati bagi pihak yang menyematkan entitas syariah dalam segala kegiatan usaha perbankan. Hal ini dilakukan guna mendapatkan sebuah kepastian usaha dan juga jaminan perlindungan hukum yang sangat dibutuhkan.

Dalam aturan tersebut juga memberikan keleluasaan bagi pihak bank syariah untuk mengembangkan produk seluas-luasnya selama masih dalam koridor ketentuan syariah yang diperbolehkan. Dalam undang-undang tersebut juga membatasi bentuk-bentuk kegiatan yang dilarang untuk dilakukan oleh bank syariah.

Namun, lembaga keuangan syariah dalam rangka menyalurkan produknya tetap harus menggunakan prinsip kehati-hatian. Sebagaimana yang telah diatur pada Pasal 2 Undang-Undang Perbankan Syariah menyatakan bahwa:

“Perbankan Syariah dalam melakukan kegiatan usahanya berasaskan Prinsip Syariah, demokrasi ekonomi dan prinsip kehati-hatian”. Hal ini mengingat dana yang di salurkan adalah milik para nasabah yang telah dipercayakan dan bukan

1 Ninda Ardiani, “Gadai Emas Alternatif Tambahan Modal Usaha Mikro Kecil Dan Menengan Pada Lembaga Keuangan Syariah” 2 (Agustus 2015).

2

menjadi kepemilikan pihak bank, maka dari itu perlu diberikan pengaturan khusus dalam hal ini adalah pengajuan klausula baku dalam bentuk kontrak atau dokumen yang mengatur segala ketentuan mengenai hak dan kewajiban antara bank dengan nasabah guna mengatur segala bentuk komitmen pengajuan pembiayaan agar tidak terjadi kesewenangan dari para pihak yang kelak berpotensi menimbulkan sebuah kerugian.

Undang-Undang Perbankan Syariah juga mengatur mengenai hal-hal yang harus di laksanakan terkait segala ketentuan mengenai produk yang terdapat pada bank syariah yakni, segala unsur yang diterapkan harus sesuai dengan prinsip syariah, terbebas dari unsur ribawi serta harus menjauhi hal-hal yang dapat menimbulkan kezaliman ataupun ketidak-adilan antara bank dengan nasabah.

Pengaturan terkait gadai emas juga telah dibahas lebih rinci melalui Fatwa DSN MUI Nomor 26 tahun 2002, konsekuensi logis diterbitkannya fatwa tersebut maka aktivitas mengenai gadai emas pada lembaga keuangan syariah harus tunduk dan patuh atas segala ketentuan yang telah ditetapkan oleh Dewan Syariah Nasional.

Berdasarkan ungkapan Anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) Bidang Edukasi dan Perlindungan Konsumen, Kusumaningtuti Sandriharmy Soetino, mengatakan;

“Pasca pelimpahan fungsi dan tugas pengawasan lembaga keuangan, OJK mendapat limpahan 200 kasus dari Bank Indonesia. Dari 200 kasus yang belum terselesaikan itu, 50 persen di antaranya adalah gadai Syariah.”2

Kejadian tersebut menunjukkan besarnya jumlah kasus pada pembiayaan gadai emas syariah. Maka menurut penulis hal itu memiliki potensi terjadinya sebuah kerugian baik secara langsung ataupun tidak langsung terhadap bank

2 “Gadai Syariah Harus Dicermati,” n.d.,

https://www.republika.co.id/berita/koran/news%20%09%09update/14/03/17/n2kz59-gadai-syariah- harus-dicermati diakses 24 Mei 2019.

3

ataupun nasabah yang dilandasi atas kelalaian dalam hal penerapan praktik dan kebijakan dalam kontrak.

Dampak dari minimnya pengetahuan serta tidak acuhnya para nasabah terhadap pelaksanaan serta isi klausula kontrak, dan juga pelaksanaan yang relatif dilakukan dengan cepat dan sederhana maka kelak akan memiliki potensi besar terjadinya sebuah kesenjangan (dispute) antara para pihak dikemudian hari. Dikarenakan penyelenggaraan produk yang berpotensi kabur dari prinsip syariah ataupun ketentuan regulasi yang ada.

Otoritas Jasa Keuangan melalui Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan diberikan hak dan kewenangan untuk melakukan perlindungan terhadap nasabah dan juga sebuah produk agar selalu berjalan berdasarkan dengan regulasi yang berlaku. Maka dengan adanya Otoritas Jasa Keuangan (OJK) nasabah akan di proteksi dari perlakuan kesewenangan pelaku usaha jasa keuangan yang dapat menimbulkan kerugian nasabah secara langsung ataupun tidak langsung atas produk yang di keluarkannya.

Mengingat lemahnya kedudukan nasabah terhadap pelaku usaha jasa keuangan, Undang-undang Otoritas Jasa Keuangan mengamanatkan dalam pasal 31 agar mengatur lebih spesifik terkait ketentuan perlindungan konsumen melalui Peraturan Otoritas Jasa Keuangan Nomor 1 Tahun 2013 Tentang Perlindungan Konsumen Sektor Jasa Keuangan. Ha ini dilakukan guna menjaga segala hak-hak dan kewajiban antara nasabah dengan pelaku usaha jasa keuangan agar tidak saling dirugikan dengan segala perbuatan dan tindakan antara satu dengan yang lainnya.

Maka dari itu diperlukan adanya penelitian lebih lanjut mengenai aspek perlindungan konsumen pada produk gadai emas di bank syariah. Hal ini dikarenakan pembiayaan pada produk gadai emas memiliki potensi kealpaan dalam hal pelaksanaan dan penentuan kebijakan sehingga dengan hal tersebut dapat merugikan nasabah baik secara langsung ataupun tidak langsung.

4

Bahwa dalam pembahasan gadai emas sudah terdapat beberapa penelitian yang relevan dengan bahasan yang akan penulis teliti diantaranya Anggia wardhani3, pada hasil penelitiannya menunjukkan bahwasanya terdapat pelaksanaan pembiayaan gadai emas yang tidak sesuai dengan Fatwa DSN MUI yakni penetapan biaya sewa berdasarkan jumlah pinjaman gadai. Imam Sofi’i4, hasil temuannya menunjukkan pelaksanaan gadai emas yang di jalankan oleh lembaga keuangan mikro syariah dalam hal penentuan biaya sewa masih dikaitkan dengan jumlah pinjaman terhadap nasabah. Desmy Riani5, analisis yang dihasilkan produk gadai emas masih belum syariah dikarenakan adanya penggabungan akad serta biaya ijarah masih di sandingkan dengan besaran jumlah pinjaman.

Menurut data dan penjelesan penelitian diatas, maka penulis tertarik untuk membahas terkait “Perlindungan Hukum Terhadap Nasabah Dalam Praktik Gadai Emas Pada Bank DKI Syariah Cabang Fatmawati”. Penulis ingin melanjutkan penelitian yang dilakukan oleh Anggia wardhani. Namun penulis menemukan bahwa aspek perlindungan hukum konsumen sektor jasa keuangan pada produk gadai emas yang terdapat pada praktik dan kontrak baku masih belum dibahas dan di analsisis dari penelitian sebelumnya. Maka dari itu penulis ingin memfokuskan penelitian terhadap masalah ini.

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah di jelaskan oleh penulis sebelumnya maka terdapat beberapa identifikasi masalah sebagai berikut :

1) Pelaksanaan gadai emas masih belum sepenuhnya berjalan sesuai dengan prinsip syariah

3 Anggia Wardhani, “Kesesuaian Produk Emas Berdasarkan Fatwa Dewan Syariah Nasional Majlis Ulama Indonesia (DSN-MUI) Di Bank Syariah Mandiri Surabaya” 2 (2015).

4 Imam Sofii, “Analisis Transaksi Gadai Emas Dalam Perspektif Islam (Studi Kasus Pada BMT Al Muqrin Pondok Cabe Pamulang Banten),” 2017.

5 Desmy Riani, “Analisa Akad Rahn Dan Penerapannya Pada Produk Gadai Emas Di Bank Syariah Mandiri” 14 (2019).

5

2) Dengan banyaknya jumlah nasabah yang ingin menggadaikan emasnya di Bank DKI Syariah dilengkapi dengan kemudahan dalam prosesnya tidak sebanding dengan perjanjian yang dibentuk oleh bank dengan adanya klausula baku yang berpotensi merugikan nasabah

3) Dalam mengeluarkan produk gadai emas bank masih tidak memerhatikan prinsip mitigasi risiko yang dapat secara langsung ataupun tidak langsung merugikan pihak bank

4) Konsep gadai emas yang dilaksanakan oleh bank masih memiliki aspek ketidaksesuaian dengan peraturan yang berlaku

5) Perlu adanya telaah mengenai perlindungan hukum konsumen sektor jasa keuangan terhadap praktik pembiayaan gadai emas di Bank DKI Syariah yang di indikasi tidak sesuai dengan ketentuan yang berlaku.

C. Batasan Masalah

Objek penelitian yang akan dikaji hanyalah terbatas pada aspek perlindungan hukum konsumen jasa keuangan yang ditinjau dari praktik dan kontrak pembiayaan gadai emas di Bank DKI Syariah Cabang Fatmawati. Hal ini dilakukan agar pembahasan tersebut tidak melebar jauh dari topik yang telah diangkat oleh penulis dan juga hal ini dilakukan agar mendapatkan hasil penelitian yang lebih mendalam.

D. Rumusan Masalah

1) Bagaimana kesesuaian kontrak dan praktik pembiayaan gadai emas di Bank DKI Syariah Cabang Fatmawati berdasarkan Fatwa Dewan Syariah Nasional dan Peraturan Otoritas Jasa Keuangan (POJK) ?

2) Bagaimana aspek perlindungan hukum terhadap konsumen jasa keuangan pada praktik dan kontrak pembiayaan gadai emas di Bank DKI Syariah Cabang Fatmawati ?

6

E. Tujuan Penelitian

1) Untuk menganalisis kesesuaian kontrak dan praktik pembiayaan gadai emas di Bank DKI Syariah Cabang Fatmawati berdasarkan Fatwa Dewan Syariah Nasional dan Peraturan Otoritas Jasa Keuangan (POJK).

2) Untuk menganalisis aspek perlindungan hukum terhadap konsumen jasa keuangan pada praktik dan kontrak pembiayaan gadai emas di Bank DKI Syariah Cabang Fatmawati.

F. Manfaat Penelitian

1) Secara akademis, penelitian ini diharapkan memberi kontribusi ilmiah pada kajian tentang perlindungan hukum terhadap nasabah dalam produk gadai emas di perbankan. Kajian tentang keseuaian gadai emas memang sudah cukup beragam, namun baru sedikit penelitian yang secara spesifik juga membahas terkait dengan aspek perlindungan hukumnya. Oleh karena itu, penelitian ini diharapkan mampu menyediakan referensi baru terkait dengan perlindungan hukum terhadap nasabah dalam praktik gadai emas syariah.

2) Secara praktis, penelitian ini diharapkan memberi manfaat melalui analisis yang dipaparkan pada pihak-pihak yang bergelut dalam produk gadai emas syariah, tidak hanya pihak bank dan pembuat kebijakan, namun juga masyarakat sebagai konsumen pada umumnya. Produk gadai emas telah banyak digunakan oleh perbankan syariah dan juga banyak diminati oleh masyarakat. Maka dari itu melalui kajian ini diharapkan pihak bank, pembuat kebijakan dan masyarakat pada umumnya memiliki bahan bacaan dan diskusi yang dapat menambah wawasan tentang perlindungan hukum bagi nasabah dalam praktik gadai emas syariah.

7

G. Metode Penelitian

1. Jenis dan Sumber Data

Jenis dan sumber data adalah terkait dengan melalui mekanisme apa dan dari mana data tersebut di dapatkan, apakah diraih melalui sumber langsung (data primer) atau melalui sumber tidak langsung (data sekunder).

a) Sumber Data Primer

Data Primer yang diraih oleh penulis adalah segala informasi dan data yang diambil secara terjun langsung ke pihak Bank DKI Syariah Cabang Fatmawati, dengan menggunakan wawancara ke beberepa pegawai bidang gadai emas.

b) Sumber Data Sekunder

Data sekunder diperoleh dengan cara mengumpulkan dan mempelajari literatur yang berkaitan dengan gadai syariah, dokumen resmi berupa peraturan Perundang-Undangan, Fatwa DSN MUI, jurnal, artikel, dan juga hasil laporan yang terkait dengan gadai emas syariah.

2. Teknik Pengumpulan Data a) Wawancara

Penulis menerapkan teknik wawancara secara terbuka dengan menyusun pertanyaan secara tertulis, terstruktur dan sistematis. Lalu penulis akan merekam jawaban agar tidak ada hal yang terlewatkan dari hasil wawancara tersebut. Hal ini dilakukan untuk mendapatkan informasi yang lengkap dan mendalam dari pihak yang terkait dengan gadai emas di Bank DKI Syariah Cabang Fatmawati diantaranya :

a. Pimpinan/anggota divisi gadai emas b. Customer Service

8

b) Dokumentasi

Adapun dokumen yang dimiliki oleh Bank DKI Syariah Kantor Cabang Fatmawati berupa arsip mengenai pembiayaan gadai emas.

Selain dokumen yang diraih secara langsung, penulis juga mengambil referensi lainnya berupa, buku, artikel, jurnal, brosur, browsing pada website Bank DKI Syariah dan sebagainya.

3. Analisis Penelitian

Teknik yang dilakukan adalah dengan cara menyusun data-data yang telah diraih selama terjun kelapangan seperti hasil wawancara dan juga dokumentasi yang telah teruji keabsahan datanya. Lalu disusun dengan menggunakan metode analisis kualitatif. Spesifikasi penelitian ini bersifat deskriptif analitis dengan cara menggambarkan dan mengungkapkan permasalahan terkait gadai emas pada Bank DKI Syariah lalu dibahas dan dianalisis berdasarkan teori-teori hukum serta peraturan Perundang-Undangan yang berlaku, kemudian disimpulkan untuk membentuk sebuah karya ilmiah.6

4. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan penelitian hukum antara normatif dan empiris,7 yakni dengan mengkaji terlebih dahulu terhadap peraturan-peraturan yang berlaku seperti Undang-Undang, POJK, Fatwa dan lain sebagainya yang terkait dengan aspek gadai emas syariah. Penulis juga mempelajari lebih dalam atas data yang telah diperoleh terkait pelaksanaan serta kontrak dan lain-lainnya yang diperoleh dari Bank DKI Syariah . Spesifikasi yang digunakan adalah deskriptif analitis, dengan terlebih dahulu menjelaskan permasalahan hukum terkait dengan pelaksanaan praktik gadai emas pada Bank DKI Syariah Cabang Fatmawati

6 Suteki and Galang Taufani, Metode Penelitian Hukum (Depok: PT. Raja Grafindo Persada, 2018). h.243

7 Zainuddin Ali, Metode Penelitian Hukum (Jakarta: Sinar Grafika, 2013). h.107

9

lalu mengaitkannya dengan aspek perlindungan hukum konsumen sektor jasa keuangan. Sedangkan analitis yang dimaksud adalah menganalisa terhadap data-data yang telah diperoleh oleh penulis. Penelitian ini termasuk kategori empiris dikarenakan dilakukan secara studi kasus terhadap praktik pembiayaan gadai emas pada Bank DKI Syariah Cabang Fatmawati.

10

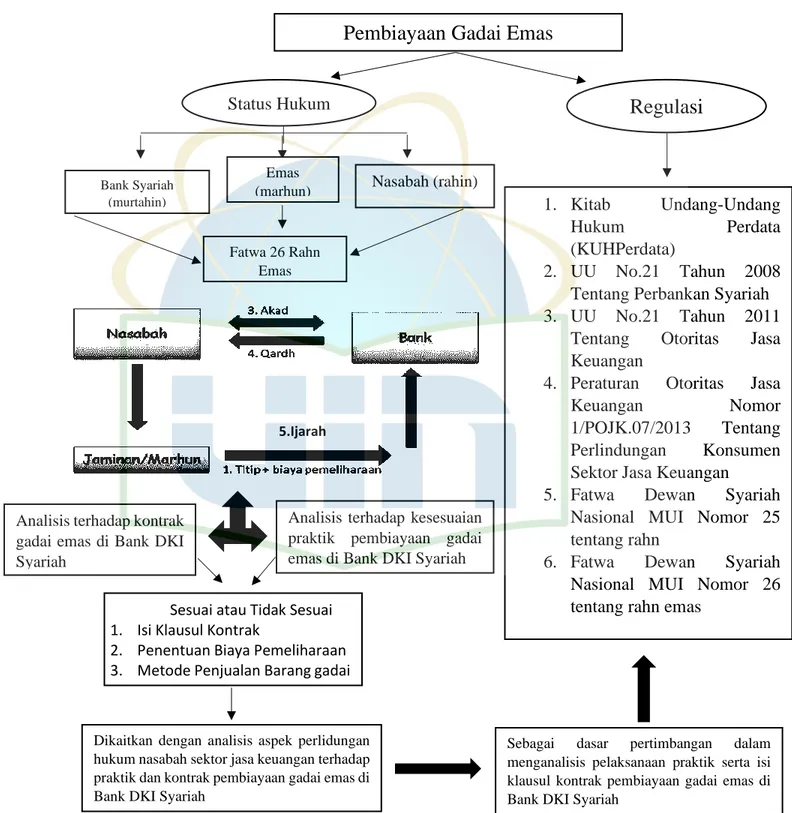

H. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual

Pembiayaan Gadai Emas

Status Hukum

Regulasi

Bank Syariah (murtahin)

Nasabah (rahin) Emas

(marhun)

Fatwa 26 Rahn Emas

Analisis terhadap kontrak gadai emas di Bank DKI Syariah

Analisis terhadap kesesuaian praktik pembiayaan gadai emas di Bank DKI Syariah

Dikaitkan dengan analisis aspek perlidungan hukum nasabah sektor jasa keuangan terhadap praktik dan kontrak pembiayaan gadai emas di Bank DKI Syariah

1. Kitab Undang-Undang

Hukum Perdata

(KUHPerdata)

2. UU No.21 Tahun 2008 Tentang Perbankan Syariah 3. UU No.21 Tahun 2011

Tentang Otoritas Jasa Keuangan

4. Peraturan Otoritas Jasa

Keuangan Nomor

1/POJK.07/2013 Tentang Perlindungan Konsumen Sektor Jasa Keuangan

5. Fatwa Dewan Syariah Nasional MUI Nomor 25 tentang rahn

6. Fatwa Dewan Syariah Nasional MUI Nomor 26 tentang rahn emas

Sebagai dasar pertimbangan dalam menganalisis pelaksanaan praktik serta isi klausul kontrak pembiayaan gadai emas di Bank DKI Syariah

Sesuai atau Tidak Sesuai 1. Isi Klausul Kontrak

2. Penentuan Biaya Pemeliharaan 3. Metode Penjualan Barang gadai

5.Ijarah

11

I. Sistematika Penulisan

Untuk mempermudah penulisan karya ilmiah maka penulis akan menjabarkan metode penulisan yang terdiri dari 5 (lima) bab dengan perincian sebagai berikut:

BAB I Bab pendahuluan ini memiliki komposisi latar belakang permasalahan, identifikasi, pembatasan serta rumusan masalah, tujuan dan manfaat penelitian, kerangka konseptual dan metode penelitian, serta sistematika penulisan.

BAB II Pada bab ini komposisi yang dimuat oleh penulis terkait dengan kajian teori mengenai Gambaran Umum Gadai seperti pengertian, rukun dan syarat serta dasar hukum gadai. Dan juga konsep Perlindungan Hukum Konsumen, Asas dan Tujuan, serta Teori Hukum Kontrak, Asas dan Syarat Sahnya sebuah Perjanjian.

BAB III Dalam bab ini berisi data-data penelitian seperti gambaran umum, profil, sejarah, visi dan misi, struktur organisasi, produk Bank DKI Syariah, serta prosedur dan mekanisme gadai emas.

BAB IV Bab ini berisi mengenai analisis data yang telah diperoleh, lalu mengaitkan data tersebut dengan regulasi dan teori-teori yang ada dengan bahasan mengenai perlindungan hukum nasabah gadai syariah dan juga konsep kesesuaian praktik dan kontrak gadai pada Bank DKI Syariah Cabang Fatmawati.

BAB V Dalam bab penutup ini penulis akan menarik kesimpulan dari hasil analisis yang telah di jabarkan pada bab sebelumnya, serta pemberian beberapa pendapat dan saran.

12 BAB II

TINJAUAN PUSTAKA A. Kajian Teoritis

1. Gambaran Umum Gadai a. Pengertian Gadai

Secara etimologis Ar-rahn memiliki arti tsubut (tetap), dawam (terus-menerus) dan habs (menahan).8 Adapun secara terminologi Arrahn adalah menahan harta jaminan milik debitur atas segala pinjaman yang diberikan oleh kreditur tanpa menghilangkan hak kepemilikan barang tersebut.9

Sedangkan pengertian gadai yang termaktub dalam Pasal 1150 Kitab Undang-undang Hukum Perdata adalah suatu hak yang diperoleh seseorang yang mempunyai piutang atas sesuatu barang bergerak, yaitu barang bergerak tersebut diserahkan kepada orang yang berpiutang oleh orang yang mempunyai utang atau orang lain atas nama orang yang mempunyai utang.10

Selain pengertian rahn yang telah di tuangkan di atas, terdapat juga pengertian gadai (rahn) yang telah di ungkapkan oleh pakar ekonomi islam Muhammad Syafi’i Antonio telah mendefinisikan bahwasanya gadai syariah adalah menahan salah satu harta milik nasabah sebagi barang jaminan atas utang/pinjaman yang diterimanya. Barang jaminan tersebut memiliki nilai ekonomis.

Dengan demikian, pihak yang menahan atau menerima gadai memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya.11

8 Hendi Suhendi, Fiqih Muamalah (Jakarta: PT. RajaGrafindo Persada, 2002). h. 105

9 Zainuddin Ali, Hukum Gadai Syariah (Jakarta: Sinar Grafika, 2008). h 1

10 Muhammad Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktik (Jakarta: Gema Insani, 2001). h 130

11 Antonio. h 128

13

Berdasarkan pengertian gadai yang telah dikemukakan di atas, bahwa gadai (rahn) adalah menahan barang yang bersifat materi milik seseorang yang melakukan sebuah pinjaman untuk dijadikan sebagai jaminan atas utang tersebut. Dan debitur rida atas barangnya untuk dijadikan sebagai pengganti dari sebagian atau seluruh jumlah utangnya yang tidak dapat dibayarkan kepada kreditur.

b. Rukun dan Syarat Gadai

Akad adalah ikatan secara hukum yang dilakukan oleh dua pihak atau lebih yang berkeinginan untuk mengikatkan diri.12 Oleh sebab itu sebelum menyatakan hak dan kewajiban dalam sebuah akad maka terlebih dahulu para pihak untuk memenuhi rukun dan syarat dari sebuah gadai syariah menurut ulama syafiiyah terdiri dari aqid, marhun, marhun bih, dan shighat.13 Rukun tersebut memiliki ketentuan syariah yang harus dipenuhi dalam pelaksanaannya yaitu:

1) Aqid, pelaku atau para pihak harus memiliki kecakapan hukum dan kemampuan dalam melaksanakannya.

2) Marhun. (Objek yang digadaikan):

a) Dapat diperjual belikan b) Berupa harta yang bernilai.

c) Dapat ditentukan spesifikasinya d) Kepemilikan mutlak

3) Marhun bih. (Utang) a) Marhun bih harus jelas

12 Abdul Ghofur Anshori, Perbankan Syariah Di Indonesia (Yogyakarta: Gajah Mada University, 2007). h 10

13 Ismail Nawawi, Fikih Muamalah Klasik Dan Kontemporer (Bogor: Ghalia Indonesia, 2012).

h 202

14

b) Memungkinkan pemanfaatan, jika utang tidak bisa dimanfaatkan maka tidak sah.

c) Marhun bih itu dapat dilunasi dengan marhun

4) Shighat, ijab qabul adalah pernyataan baik secara tertulis atau pun lisan antara para pihak yang menunjukkan adanya kesepakatan transaksi gadai tersebut.

Ketentuan Rahn Emas berdasarkan Fatwa DSN Nomor.26/DSN-MUI/III/2002 tentan Rahn Emas yaitu:

1) Rahn Emas diperbolehkan berdasarkan prinsip Rahn (lihat Fatwa DSN nomor: 25/DSN-MUI/III/2002 tentang Rahn).

2) Ongkos dan biaya penyimpanan barang (Marhun) ditanggung oleh penggadai (rahin)

3) Ongkos sebagaimana dimaksud ayat 2 besarnya didasarkan pada pengeluaran yang nyata-nyata diperlukan.

4) Biaya penyimpanan barang (marhun) dilakukan berdasarkan akad ijarah.

c. Dasar Hukum Gadai 1) Dasar Hukum

a) Al-Quran

اًضْعَب مُكُضْعَب َنِمَأ ْنِإَف ۖ ٌةَضوُبْقَّم ٌناَه ِرَف اًبِتاَك اوُد ِجَت ْمَل َو ٍرَفَس ٰىَلَع ْمُتنُك نِإ َو ُت ْؤا يِذَّلا ِ دَؤُيْلَف َ َّللَّا ِقَّتَيْل َو هَتَناَمَأ َنِم

ُهَّنِإَف اَهْمُتْكَي نَم َو ۚ َةَداَهَّشلا اوُمُتْكَت َلَ َو ۗ ُهَّب َر

اَمِب ُ َّللَّا َو ۗ ُهُبْلَق ٌمِثآ

ُ ٌميِلَعَنوُلَمْعَت Artinya: "Jika kamu dalam perjalanan (dan bermuamalah secara tidak tunai) sedangkan kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh piutang).

Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu

15

menunaikan amanatnya (hutangnya) dan hendaklah ia bertaqwa kepada Allah Tuhannya". (Al-Baqarah 283).

b) Hadits

ٍسَنَأ ْنَع –

هنع الله ىضر –

ُّىِبَّنلا َنَه َر ْدَقَل : لاق –

ملسو هيلع الله لص

ٍىِدوُهَي َدْنِع ِةَنيِدَمْلاِب ُهَل اًع ْرِد– ُهْنِم َذَخَأ َو

ا ًريِعَش Artinya: " Rasullulah SAW, telah merungguhkan baju besi beliau kepada seorang Yahudi di Madina, sewaktu beliau menghutang syair (gandum) dari orang Yahudi itu untuk keluarga itu untuk keluarga beliau". (HR.

Ahmad, Bukhari, Nasai, dan Ibnu Majah).

2. Gambaran Umum Perlindungan Konsumen a. Pengertian Perlindungan Hukum

Perlindungan hukum sejatinya telah diatur oleh negara melalui pembukaan Undang-Undang Dasar Tahun 1945 pada alinea ke-4 dengan menyebutkan Pemerintah Negara Indonesia melindungi segenap bangsa dan seluruh tumpah darah Indonesia. Serta menjunjung tinggi pengakuan akan harkat dan martabat manusia melalui filosofi dasar ketuhanan, kemanusiaan, persatuan, permusyawaratan, dan juga keadilan sebagaimana termaktub dalam butir pancasila.

Atas dasar tersebut sejumlah ahli telah mengungkapkan pendapatnya mengenai pengertian dari perlindungan hukum secara khusus diantaranya:

Menurut Satjipto Raharjo mendefinisikan, “Perlindungan Hukum adalah memberikan pengayoman kepada hak asasi manusia yang dirugikan

16

orang lain dan perlindungan tersebut diberikan kepada masyarakat agar mereka dapat menikmati semua hak-hak yang diberikan oleh hukum”.14

Menurut Philipus M. Hadjon berpendapat bahwa, “Perlindungan Hukum adalah perlindungan akan harkat dan martabat, serta pengakuan terhadap hak-hak asasi manusia yang dimiliki oleh subyek hukum berdasarkan ketentuan hukum dari kesewenangan”.15

Dari uraian diatas dapat digambarkan bahwasanya perlindungan hukum adalah sebuah usaha untuk mempertahankan hak seseorang dari perbuatan orang lain yang bersifat merugikan, dan ketentuan tersebut telah dijamin oleh hukum.

Penting adanya perlindungan hukum atas subjek hukum agar segala ketentuan haknya tidak direnggut secara sepihak oleh orang lain. Hal tersebut dilakukan guna mencapai tujuan hukum yakni keadilan, kepastian serta kemanfaatan hukum.

b. Pengertian Perlindungan Konsumen

Perlindungan konsumen dapat diartikan sebagai perangkat hukum yang dibuat untuk menjadi pelindung hak konsumen, hal ini dibutuhkan karena notabennya ketika konsumen bersinggungan langsung dengan pelaku usaha jasa keuangan maka kedudukan konsumen relatif tidak seimbang. Berikut pengertian mengenai perlindungan konsumen.:

Undang-undang Perlindungan Konsumen mengacu pada proses pembuatan kontrak bahwa proses pembuatan kontrak termasuk tahapan lahirnya sebuah kontrak yang mengikat perjanjian diantara pihak yang berakad. Menurut UU No. 8 Tahun 1999 tentang Perlindungan Konsumen yang dimaksud dengan perlindungan konsumen adalah segala upaya yang

14 Satjipto Raharjo, Ilmu Hukum (Bandung: PT. Citra Aditya Bakti, 2000). h.6

15 Philipus M.Hadjon, Perlindungan Bagi Rakyat Di Indonesia (Surabaya: PT. Bina Ilmu, 1987). h.1-2

17

menjamin adanya kepastian hukum untuk memberi perlindungan kepada konsumen.16

Berdasarkan pasal 1 ayat 3 Peraturan Otoritas Jasa Keuangan Nomor 1 Tahun 2013, perlindungan konsumen adalah perlindungan terhadap konsumen dengan cakupan perilaku Pelaku Usaha Jasa Keuangan.

Hukum perlindungan konsumen Menurut Sidobalok adalah

“Keseluruhan peraturan dan hukum yang mengatur hak dan kewajiban konsumen dan produsen yang timbul dalam usahanya untuk memenuhi kebutuhannya dan mengatur upaya untuk menjamin terwujudnya perlindungan hukum terhadap kepentingan konsumen.”17

c. Asas dan Tujuan Perlindungan Konsumen

Didalam perlindungan konsumen terdapat asas sebagaimana pasal 2 Undang-undang Perlindungan Konsumen disebutkan bahwa: “Perlindungan Konsumen berasaskan manfaat, keadilan, keseimbangan, keamanan, dan keselamatan konsumen, serta kepastian hukum”.

Perlindungan konsumen diselenggarakan sebagai usaha bersama berdasarkan 5 (lima) asas yang relevan dalam pembangunan nasional, yaitu:

1) Asas manfaat dimaksudkan untuk mengamanatkan bahwa segala kegiatan dalam melaksanakan perlindungan konsumen harus berkontribusi untuk memberikan manfaat seluas-luasnya bagi kepentingan konsumen dan pelaku usaha.

2) Asas keadilan dimaksud agar terjadi sebuah pelaksanaan yang adil dan menyeluruh antara para pihak dalam hal menjalankan hak dan kewajibannya.

16 Abdul R Saliman, Hukum Bisnis Untuk Perusahaan: Teori Dan Contoh Kasus (Jakarta:

Prenada Media Group, 2007). h 221

17 “Pengertian Perlindungan Konsumen, Tujuan Dan Asasnya,” accessed April 15, 2020, https://www.seputarpengetahuan.co.id/2018/06/pengertian-perlindungan-konsumen-tujuan-asas- asas.html.

18

3) Asas keseimbangan dimaksudkan untuk memberikan kesinambungan antara kepentingan konsumen, pelaku usaha, dan pemerintah dalam arti materiil dan spiritual.

4) Asas keamanan dan keselamatan konsumen dimaksudkan guna memberikan pertanggungan atas keamanan dan keselamatan kepada konsumen dalam pelaksanaan penggunaan produk yang digunakan.

5) Asas kepastian hukum dimaksudkan agar para pihak menjalankan norma-norma yang telah ditentukan oleh sehingga mendapatkan sebuah rangkaian kepastian hukum dalam pelaksanaannya.

Sedangkan tujuan dari Perlindungan Konsumen adalah sebagai berikut:18

1) Meningkatkan kualitas konsumen dalam hal melindungi dirinya dari unsur kerugian.

2) Menjamin harkat dan martabat konsumen dengan cara menghindarkannya dari segal hal negatif pemakaian barang dan/atau jasa.

3) Meningkatkan kualitas konsumen dalam mempertahankan hak- haknya.

4) Mewujudkan sistem perlindungan konsumen yang menjamin tegaknya kepastian hukum dan keterbukaan informasi.

5) Menuntut keharusan bagi pelaku usaha untuk bersikap bertanggung jawab guna menjaga perlindungan bagi konsumennya.

18 Saliman, Hukum Bisnis Untuk Perusahaan: Teori Dan Contoh Kasus. h 221

19

6) Meningkatkan kualitas barang dan/atau jasa yang menjamin kelangsungan usaha produksi barang dan/atau jasa, kesehatan, kenyamanan, dan keselamatan konsumen.

3. Hukum Kontrak

a. Pengertian Perjanjian

Perjanjian memiliki definisi yang beragam menurut para sarjana hukum nasional. Secara umum, perjanjian yang termaktub dalam Kamus Besar Bahasa Indonesia memiliki arti bahwasanya perjanjian adalah sebuah persetujuan baik tertulis atau dengan lisan yang dibuat oleh dua pihak atau lebih, masing-masing bersepakat akan menaati apa yang tersebut dalam persetujuan itu.

Wirjono Prodjodikoro, mendefinisikan bahwa “Perjanjian adalah suatu perhubungan hukum mengenai harta benda antar dua pihak dalam mana satu pihak berjanji atau dianggap berjanji untuk melakukan sesuatu hal atau untuk tidak melakukan sesuatu hal, sedangkan pihak lain berhak menuntut pelaksanaan janji itu”.19

Subekti mengatakan, “asas konsensualisme mempunyai hubungan yang erat dengan asas kebebasan berkontrak dan asas kekuatan mengikat (pacta sunt servanda) yang terdapat dalam Pasal 1338 ayat (1) KUH Perdata. Pelanggaran terhadap ketentuan ini akan mengakibatkan perjanjian tidak sah dan tidak mengikat sebagai Undang-undang”.20

Berdasarkan uraian para ahli diatas dapat digambarkan bahwasanya perjanjian adalah sebuah kesepakatan untuk menentukan hak dan kewajiban yang dapat di negosiasikan terlebih dahulu oleh kedua belah pihak selama hal tersebut tidak bertentangan dengan perundang-

19 Wirjono Projodikoro, Asas-Asas Hukum Perjanjian (Jakarta: Mandar Maju, 2011). h.4

20 Subekti, Pokok-Pokok Hukum Perdata (Jakarta: Intermasa, 1996). h.15

20

undangan, ketertiban umum ataupun kesusilaan. Para pihak pun dituntut untuk melaksanakan apa yang telah mereka sepakati di awal, dan jika salah satu tidak melaksanakannya maka pihak yang lain dapat melakukan tuntutan terhadap prestasi tersebut.

b. Syarat Sahnya Suatu Perjanjian

Syarat sahnya suatu perjanjian termaktub dalam Pasal 1320 Kitab Undang-undang Hukum Perdata (KUHPer), yang berbunyi: “Untuk sahnya sebuah perjanjian diperlukan empat syarat: Sepakat mereka yang mengikatkan diri, kecakapan untuk membuat suatu perikatan, suatu hal tertentu, suatu sebab yang halal”.21

Keempat syarat tersebut merupakan syarat yang mutlak yang harus ada atau dipenuhi dari suatu perjanjian, tanpa syarat-syarat tersebut maka perjanjian dianggap tidak pernah ada. Kedua syarat yang pertama yaitu kesepakatan para pihak dan kecakapan untuk membuat suatu perikatan dinamakan syarat subyektif karena mengenai orang-orang atau subyek yang mengadakan perjanjian. Sedangkan dua syarat yang terakhir yaitu suatu hal tertentu dan sebab yang halal, dinamakan syarat obyektif dari perbuatan hukum yang dilakukan itu.

Apabila syarat subyektif tidak terpenuhi salah satu atau keduanya, maka perjanjian dapat dituntut pembatalannya. Dalam arti, bahwa salah satu pihak mempunyai hak untuk meminta supaya perjanjian itu dibatalkan. Pihak yang menuntut pembatalan tersebut, adalah salah satu pihak yang dirugikan atau pihak yang tidak cakap. Sedangkan dalam hal apabila syarat obyektif yang tidak terpenuhi, maka perjanjian tersebut dapdat dikategorikan batal demi hukum.

c. Asas-asas Perjanjian

21 R. Subekti R. Tjitrosudibio, Kitab Undang-Undang Hukum Perdata (Jakarta: PT. Balai Pustaka, 2014). Pasal 1320

21

Dalam hukum perjanjian dikenal tiga asas penting, yaitu asas konsensualisme, asas kebebasan berkontrak dan asas pacta sunt servanda.

Berikut penjelasan dari asas tersebut:

1) Asas Konsensualisme

Asas konsensualisme adalah bahwa suatu perikatan itu terjadi (ada) sejak saat tercapainya kata sepakat antara para pihak.

Dengan kata lain, perjanjian itu sudah sah apabila sudah sepakat mengenai hal-hal yang pokok dan tidaklah diperlukan suatu formalitas.22

2) Asas Kebebasan Berkontrak

Kebebasan berkontrak adalah salah satu asas yang sangat penting dalam hukum perjanjian. Kebebasan ini merupakan perwujudan dari kehendak bebas, pancaran hak asasi manusia.

Salim HS menyatakan, bahwa asas kebebasan berkontrak adalah suatu asas yang memberikan kebebasan kepada para pihak untuk membuat atau tidak membuat perjanjian, mengadakan perjanjian dengan siapapun, menentukan isi perjanjian, pelaksanaan, dan persyaratannya, menentukan bentuknya perjanjian, yaitu tertulis atau lisan.23

3) Asas Pacta Sunt Servanda

Asas Pacta Sunt Servanda berhubungan dengan akibat dari perjanjian, yaitu asas yang berhubungan dengan mengikatnya suatu perjanjian. Hal ini dapat dilihat dalam Pasal 1338 KUHPer yang menyebutkan: semua persetujuan yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya.

22 Subekti, Hukum Perjanjian (Jakarta: PT Intermasa, 1990). h 15

23 Salim HS, Pengantar Hukum Perdata Tertulis (BW) (Jakarta: sinar grafika, 2011). h 158

22

B. Review Penelitian Terdahulu

Sebelum dilakukannya penelitian lebih lanjut, sudah terdapat beberapa kajian yang memiliki hubungan yang erat dengan penelitian penulis. Namun, terdapat aspek perbedaan serta persamaan diantaranya:

Penelitian yang dilakukan Anggia Jancynthia Nurizki Wardhani dilakukan pada Bank Syariah Mandiri Cabang Surabaya hal tersebut dilatar belakangi karena BSM telah meraih sebuah penghargaan bergengsi dari sebuah majalah investor pada tahun 2008 sebagai Bank Umum Syariah terbaik. Metode penelitian yang digunakan adalah kualitatif dengan jenis pendekatan studi kasus.24

Sebelum menjalankan produk gadai emasnya pihak Bank terlebih dahulu melakukan kualifikasi terhadap nasabah yang ingin mengajukan sebuah pembiayaan. Dengan cara diajukannya sebuah kontrak yang akan mengikat antara kedua belah pihak. Hal tersebut dilakukan guna menghindari risiko kerugian yang mugkin kelak akan diderita oleh bank atas perilaku nasabah yang hendak melakukan wanprestasi.

Berdasarkan hasil penelitian, segala pelaksanaan ketentuan yang terkait dengan gadai emas di Bank BRI Syariah KCP Dharmahusada telah sesuai dengan Fatwa DSN MUI. Akan tetapi terdapat kesenjangan dalam hal prosedur penetapan jumlah biaya ijarah yang masih dilakukan penilaiannya terhadap jumlah nominal pinjaman yang diberikan kepada nasabah, tentu hal tersebut bertentangan dengan Fatwa DSN MUI No.25.

Persamaan penelitian Anggia Jancynthia Nurizki Wardhani dengan skripsi penulis adalah terletak pada kesamaan analisa akad yang sama yaitu akad Rahn serta pada pelaksanaan praktik yang dijalankan oleh pihak bank yang diindikasikan dapat merugikan konsumen sektor jasa keuangan secara

24 Wardhani, “Kesesuaian Produk Emas Berdasarkan Fatwa Dewan Syariah Nasional Majlis Ulama Indonesia (DSN-MUI) Di Bank Syariah Mandiri Surabaya.”

23

tidak langsung atas perbuatan tersebut. Sedangkan perbedaannya terletak pada studi kasus yang memfokuskan peneliti pada Bank DKI Syariah serta aspek perlindungan konsumen sektor jasa keuangan terhadap praktik dan klausul kontrak yang juga memiliki indikasi dapat merugikan konsumen sektor jasa keuangan.

Selanjutnya dalam pembahasan gadai emas yang dilakukan oleh Maulidizen di BRI Syariah Cabang Pekan Baru25, dapat disimpulkan bahwasanya banyak segi manfaat yang dihasilkan dari pembiayaan gadai emas diantaranya dapat memudahkan nasabah untuk memenuhi biaya yang dibutuhkan secara cepat dan tanpa harus kehilangan hak milik emasnya.

Akan tetapi dalam metode pelunasan apabila setelah 4 hari jatuh tempo nasabah tidak memiliki itikad baik untuk melunasi utang tersebut, maka pihak bank diperbolehkan untuk melelang barang gadai emas yang digadaikan kepadanya. Namun dalam pelaksanaan eksekusi emas nasabah yang dilakukan oleh pihak bank tidak sesuai dengan Standar Operasional Prosedur yang berlaku di BRI Syariah, seharusnya yang ditempuh adalah jalur lelang yang melibatkan berbagai macam kalangan untuk membelinya, tetapi dalam praktiknya yang dilakukan hanyalah menelpon toko emas yang berada diwilayah setempat lalu melakukan negosiasi sampai adanya kesepakatan jual beli, dan hasil penjualan tersebut digunakan untuk menutupi biaya nasabah.

Persamaan penelitian Maulidizen dengan penulis adalah terletak pada analisis praktik gadai emas, akan tetapi terdapat perbedaan yang mana penulis akan menganalisis serta mengaitkan praktik yang di indikasikan tidak sesuai dengan SOP tersebut dengan ketentuan perlindungan konsumen sektor jasa keuangan.

25 Ahmad Maulidizen, “Aplikasi Gadai Emas Syari’ah: Studi Kasus Pada BRI Syari’ah Cabang Pekanbaru” 1 (2016).

24

Penelitian selanjutnya yakni dalam sektor Keuangan Mikro Syariah dengan objek pada BMT Al Muqrin Pondok Cabe Pamulang Banten yang di lakukan oleh Imam Sofi’i.26 Hasil dalam penelitian tersebut tidak ditemukan perbedaan akad dalam transaksi gadai emas pada umumnya sebagaimana telah diatur oleh Fatwa DSN. Akan tetapi masih terdapat unsur yang tidak sesuai dalam pelaksanaannya secara langsung dengan fatwa dalam hal penerapan biaya ijarah yang masih dikaitkan dengan jumlah pinjaman nasabah.

Sebelum melakukan pembiayaan gadai emas pihak BMT terlebih dahulu mengajukan sebuah kontrak yang terdiri dari tiga prinsip akad yakni qardh, ijarah dan juga rahn. Akad qardh dipergunakan untuk memberikan uang pembiayaan kepada nasabah, dan akad rahn diaplikasikan untuk menggadaikan barang nasabah, serta akad ijarah dipergunakan untuk mencari laba keuntungan BMT dalam hal pemeliharaan barang jaminan kepemilikan nasabah.

Persamaan penelitian Imam Sofi’i dengan skripsi penulis adalah kedua penelitian tersebut menganalisis akad yang diterapkan pada produk gadai emas syariah, dan juga prihal praktik yang memiliki potensi dapat merugikan nasabah secara tidak langsung dalam pelaksanaan penentuan biaya ijarah. Sedangkan perbedaannya terletak pada objek studi kasus yang dilakukan yaitu antara BMT dengan Bank DKI Syariah serta penulis akan membahas mengenai praktik dan klausula kontrak pembiayaan gadai emas yang dapat merugikan nasabah sektor jasa keuangan dan juga diindikasikan tidak sesuai dengan Fatwa DSN serta penulis akan mengaitkan hal tersebut dengan aspek perlindungan konsumen sektor jasa keuangan.

Dalam tulisan Desmy Riani membahas tentang implementasi gadai emas pada Bank BRI Syariah.27 Dalam penelitian ini ditemukan beberapa faktor

26 Sofii, “Analisis Transaksi Gadai Emas Dalam Perspektif Islam (Studi Kasus Pada BMT Al Muqrin Pondok Cabe Pamulang Banten).”

27 Riani, “Analisa Akad Rahn Dan Penerapannya Pada Produk Gadai Emas Di Bank Syariah Mandiri.”

25

yang menyebabkan produk gadai emas yang di jalankan masih mengandung unsur ribawi diantaranya adalah terdapat penggabungan akad rahn dengan akad ijarah yang dikategorikan sebagai perbuatan yang dilarang oleh syariah karena terjadi penggabungan antara akad-jual beli dengan qardh.

Faktor lain yang menyebabkan produk gadai emas pada Bank BRI Syariah mengandung unsur ribawi adalah terletak pada penetapan biaya ujroh yang mengacu pada besaran nilai pinjaman yang diberikan oleh pihak bank, bukan pada besaran sewa penyimpanan atas barang yang di jaminkan oleh nasabah.

Persamaan tulisan Desmy Riani dengan skripsi penulis adalah terletak pada analisa kontrak atau akad yang sama yaitu pembiayaan gadai emas dan juga pelaksanaan pembiayaan gadai emas yang di indikasikan dapat merugikan nasabah sektor jasa keuangan secara tidak langsung. Akan tetapi terdapat perbedaan disini yaitu penelitian Desmy Riani tidak mengaitkan pelaksanaan pembiayaan tersebut yang di indikasikan dapat merugikan nasabah dengan aspek perlindungan konsumen sektor jasa keuangan yang akan di teliti lebih dalam oleh penulis.

Secara garis besar dapat terlihat bahwa perbedaan mendasar penelitian yang akan penulis lakukan terletak pada analisis terhadap praktik pelaksanaan dan kontrak pembiayaan gadai emas di Bank DKI Syariah Cabang Fatmawati serta mengaitkannya dengan aspek perlindungan konsumen sektor jasa keuangan.

26 BAB III

PROFIL BANK DKI SYARIAH A. Latar Belakang dan Sejarah Perusahaan

Semakin meningkatnya perbankan syariah saat ini tidak terlepas dari keyakinan masyarakat Indonesia dengan sistem perbankan yang dijalankan berdasarkan prinsip syariah, hal ini mampu menjawab kebutuhan masyarakat akan perbankan yang adil, transparan, dan dapat memberikan kemaslahatan untuk semua kalangan umat.

Bank DKI Syariah merupakan Unit Usaha Syariah (UUS) dari PT. Bank DKI berdasarkan Surat Izin Bank Indonesia No. 6/371/DPbS tanggal 8 Maret 2004. Bank DKI Syariah diresmikan operasional usahanya pada tanggal 16 Maret 2004 oleh Gubernur DKI Jakarta Bpk. H. Sutiyoso bertempat di Gedung Cabang Syariah Wahid Hasyim Jl. KH. Wahid Hasyim no, 153, Jakarta Pusat.28

Dengan pemberian modal dari PT. Bank DKI pada saat dibentuknya unit usaha syariah sebesar Rp 2 miliar. Akhir tahun 2007 meningkat menjadi Rp 100 miliar.Bank DKI Syariah bertekad untuk dapat memberikan pelayanan kepada nasabah sebaik-baiknya berdasarkan prinsip syariah, sehingga Bank DKI Syariah dijadikan mitra bagi pengguna jasa perbankan yang mayoritas berbisnis berdasarkan prinsip syariah.

Dalam waktu 7 tahun, total aset yang dikelola Bank DKI Syariah telah mencapai Rp. 638,31 milyar, Dana Pihak Ketiga yang dihimpun sebesar Rp. 361,45 milyar dan Portofolio pembiayaan yang telah disalurkan sebesar Rp. 602,58 milyar.

Pada tahun 2010, Bank DKI Syariah dapat membukukan laba sebesar Rp. 15,46 milyar.

Bank DKI Syariah telah memiliki Jaringan Kantor sebanyak 49 unit, terdiri dari: 2 Kantor Cabang, 3 Kantor Cabang Pembantu, 7 Kantor Kas dan 37 Kantor

28 “Sejarah Bank DKI Syariah,” September 20, 2020,

https://bankdkisyariah.co.id/index.php/bank-dki-syariah/sekilas-bank-dki.

27

Layanan Syariah yang tersebar di wilayah Jadebotabek ditambah dukungan fasilitas ATM 24 jam melalui kerjasama dengan ATM Bank DKI dan ATM Bersama.

Sebagai salah satu bank yang beroperasi berdasarkan prinsip syariah, Bank DKI Syariah senantiasa berkomitmen untuk meningkatkan kinerja dan layanan Perbankan yang sesuai dengan ketentuan syariah kepada masyarakat, sehingga masyarakat semakin dekat dan mudah untuk bertransaksi dengan Bank DKI Syariah.

Seiring dengan perkembangan bisnis dan banyaknya permintaan masyarakat untuk layanan perbankan syariah. DKI Syariah terus memberikan peningkatan pelayanan kepada masyarakat dengan Salah satunya adalah Kantor Cabang Fatmawati.

Bank DKI Syariah Cabang Fatmawati merupakan kantor cabang syariah yang beralamat Jl. RS. Fatmawati Raya No.6, RT.6/RW.3, Kelurahan Cilandak Baru, Kecamatan Cilandak, Kota Jakarta Selatan 12430. Lokasinya cukup strategis berada di sentra perdagangan dan terletak dijalan utama.

B. Visi dan Misi Perusahaan

Visi Bank DKI Syariah adalah Menjadi Bank Regional Modern dan Bernilai tinggi, yang menjaga keseimbangan antara keuntungan dan pembangunan Jakarta.

Lalu misi dari Bank DKI Syariah dapat dijabarkan sebagai berikut:29

1. Mendukung pengembangan Jakarta dengan menjadi bank pilihan untuk transaksi, UMKM dan mewujudkan masyarakat Less-Cash

2. Memaksimalkan peranan sebagai mitra jakarta untuk mendorong kesuksesan Komersial

3. Mencapai keberhasilan bisnis dengan mendayagunakan akses kepada komunitas Jakarta

29 “Visi Dan Misi Bank DKI Syariah,” accessed September 20, 2020, https://bankdkisyariah.co.id/index.php/bank-dki-syariah/visi-misi.

28

4. Bank DKI Syariah memiliki nilai-nilai budaya kerja antara lain:

a. Integritas

Berprilaku disiplin, jujur, dan menjunjung norma etika, serta menaati segala peraturan yang berlaku

b. Profesional

Proaktif, inovatif dan bekerjasama untuk mencapai kinerja yang terbaik c. Customer focus

Memberikan pelayanan yang terbaik untuk kenyamanan nasabah C. Tujuan Perusahaan

Tujuan dari dibentuknya Bank DKI Syariah adalah senantiasa berkomitmen untuk memberikan kinerja dan layanan Perbankan yang terbaik dan sesuai dengan prinsip syariah, sehingga memberikan kemudahan kepada masyarakat untuk bertransaksi dengan Bank DKI Syariah.

D. Produk dan Layanan Perusahaan

Bank DKI Syariah memiliki beragam produk dan jasa perbankan yang mampu memenuhi berbagai kebutuhan nasabah, dan dalam menjalankan operasional bank DKI Syariah selalu berdasarkan prinsip syariah, seperti, jual beli dan bagi hasil.

Layanan Syariah, saat ini tidak terbatas pada masyarakat muslim namun juga dibutuhkan oleh seluruh golongan masyarakat. Bank DKI Syariah menyadari hal ini dengan memberikan layanan dan fasilitas perbankan yang aman, adil dan modern. Oleh karena itu produk yang dikeluarkan oleh Bank DKI Syairah terdiri dari produk dana dan pembiayaan, diantaranya:30

1. Produk Dana:

a. Tabungan iB SIMPEDA

Tabungan dengan prinsip mudharabah/bagi hasil antara bank dan nasabah dengan nisbah sesuai kesepakatan pada saat akad dimuka.

30 “Produk Dan Layanan Bank DKI Syariah,” September 20, 2020, https://bankdkisyariah.co.id/index.php/bank-dki-syariah/sekilas-bank-dki.

29

b. Tabungan iB Taharoh

Tabungan iB Taharoh (Haji dan Umroh) adalah simpanan dengan prinsip mudharabah atau wadiah sesuai dengan kemampuan dan jangka waktu pemberangkatan yang anda rencanakan.

c. iB Giro

Giro IB adalah sarana penyimpanan dana dengan prinsip titipan dalam bentuk mata uang rupiah maupun valas yang penarikannya dapat dilakukan setiap saat dengan menggunakan Cek/Bilyet Giro sebagai alat penarikan simpanan/titipannya, dan bagi nasabah pembuka rekening giro akan mendapatkan bonus.

d. Deposito iB

Deposito IB adalah simpanan dalam bentuk deposito dengan prinsip mudharabah/bagi hasil antara Bank dan Nasabah, dengan nisbah sesuai kesepakatan.

e. Wakaf Uang

Wakaf Uang adalah wakaf dalam bentuk mata uang rupiah yang dikelola secara produktif hasilnya dimanfaatkan untuk mauquf alaih (pihak yang ditunjuk untuk memperoleh manfaat dari peruntukan wakaf). Wakaf uang Bank DKI Syariah terdiri dari wakaf uang abadi dan wakaf uang berjangka.

f. Tabunganku iB

Yaitu tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara Bersama oleh bank-bank di Indonesia. Tabunganku iB dikelola dengan prinsip wadiah.

2. Pembiayaan:

a. Pembiayaan iB Multiguna

Adalah pembiayaan dengan menggunakan skim murabahah yang diberikan kepada karyawan pemerintah maupun karyawan swasta yang bekerja sama dengan Bank DKI Syariah untuk kebutuhan kepemilikan suatu barang.

30

b. Pembiayaan iB Pemilikan Rumah

Fasilitas pembiayaan KPR diperuntukkan bagi para pegawai PNS, BUMN/BUMD, Swasta untuk: Pembelian rumah baru atau lama, Ruko, Rukan, Apartemen, Rusun dan Kavling Siap Bangun (KSB), Pembangunan atau renovasi, dan Take Over

c. Pembiayaan iB pemilikan kendaraan

Adalah pembiayaan dengan menggunakan skim murabahah yang ditujukan bagi nasabah yang bermaksud melakukan pembelian kendaraan

d. Modal kerja

Pembiayaan iB Modal Kerja menggunakan skim Musyarakah, mudharabah, murabahah, istishna, salam.

e. Pembiayaan iB Investasi:

1) Pembiayaan iB Investasi menggunakan skim Murabahah

Adalah pembiayaan Investasi untuk keperluan jasa konstruksi atau pengadaan pesanan, berdasarkan SPK (Surat Perintah Kerja), dimana Bak memberikan modal sesuai porsinya, setelah dikurangi self financing (modal sendiri)

2) Pembiayaan iB Investasi menggunakan skim Ijarah Muntahiya Bittamlik (IMBT)

Adalah pembiayaan Investasi untuk keperluan menyewa, membangun gedung, memiliki kendaraan dll, dengan mengangsur dimana diakhir periode angsuran nasabah dapat memiliki aktiva tersebut atau hanya sewa saja.

3) Pembiayaan iB Investasi menggunakan skim Salam

Adalah pembiayaan Investasi untuk pembelian barang yang masih dipesan dahulu dengan pembayarn tunai diawal. Nasabah memesan

31

barang ke Bank kemudian Bank membayar tunai kepada produsen.

Barang tersebut kemudian dibayar oleh nasabah ke Bank secara cicilan.

4) Pembiayaan iB Investasi menggunakan skim Istishna

Adalah pembiayaan Investasi untuk keperluan jasa konstruksi atau pengadaan pesanan, berdasarkan SPK (Surat Perintah Kerja)

5) Pembiayaan iB Usaha Kecil

Adalah pembiayaan modal kerja untuk program pemerintah dalam rangka pengembangan usaha kecil dilingkungan PD Pasar Jaya dan memiliki lokasi berdagang secara tetap, memiliki surat ijin tempat usaha (SITU) dan rekomendasi dari kepala PD Pasar Jaya.

f. Gadai Emas iB

Merupakan Produk Pembiayaan Dengan cara Memanfaatkan Jaminan Emas Meliputi Perhiasan Emas, Koin Emas, Koin Dinar Dan Emas Batangan/Lantakan. Hanya dalam hitungan menit nasabah sudah bisa mendapatkan pembiayaan (pinjaman) cukup menyerahkan emas untuk disimpan oleh bank. Serta membayarkan uang administrasi sebesear Rp.

25.000 serta biaya penitipan dan pemeliharaan emas Rp. 1.500/10hari/ gram (dapat berubah sesuai kebijakan bank).

32

E. Struktur Organisasi

Gambar 3.1

Struktur Organisasi Perusahaan

33

F. Pembiayaan Gadai Emas Syariah

Sebagai salah satu bank daerah yang besar, Bank DKISyariah memiliki berbagai macam produk pembiayaan. Hal tersebut untuk memenuhi layanan yang saat ini dibutuhkan oleh masyarakat, layanan pembiayaan gadai emas yang ditawarkan merupakan produk pembiayaan yang didasarkan pada sebuah jaminan yang berbentuk emas, baik emas batangan ataupun emas perhiasan. Produk pembiayaan gadai emas ini bertujuan untuk memberikan solusi alternatif kepada para calon nasabah yang sedang membutuhkan dana tunai secara cepat dan mudah baik untuk kebutuhan konsumtif ataupun untuk jangka panjang sebagai kebutuhan modal usaha tanpa kehilangan barang kesayangan miliknya. Berikut segala persyaratan serta mekanisme gadai emas di Bank DKI Syariah:31

1. Persyaratan Gadai Emas iB

a. Memiliki Emas perhiasan atau emas batangan asli minimal 18 karat berat 2 gram

b. Memiliki Kartu Identitas yang masih berlaku

c. Mengisi Form Aplikasi Permohonan & Persetujuan (disediakan Bank DKI Syariah) dan form lainnya

d. Perhitungan maksimal pembiayaan berdasarkan jenis emas: Jangka waktu Pembiayaan 120 hari dan dapat diperpanjang.

e. Perhiasan: 85 % dari Nilai Taksir

f. Batangan / Logam Mulia: 90 % dari Nilai Taksir

g. Nasabah membayar Biaya Administrasi Rp 25.000,- dan Biaya Penitipan dan Pemeliharaan Emas Rp 1.500 /10 hari / gram* (dapat berubah sesuai kebijakan Bank)

31 “Gadai Emas,” accessed September 9, 2020, https://bankdkisyariah.co.id/index.php/produk- layanan/produk-pembiayaan/gadai-emas-ib.

34

2. Ilustrasi Gadai Emas

Nasabah membutuhkan dana cepat untuk kebutuhan biaya anak masuk universitas. Nasabah mendatangi Bank DKI Syariah dengan membawa emas Logam Mulia (Antam) seberat 100 gram. Berdasarkan asumsi harga dasar emas Bank DKI Syariah, nilai taksir emas nasabah adalah sebesar Rp 50.000.000,-. (Rp 500 ribu / gram). Jangka waktu pembiayaan yang diinginkan nasabah adalah 4 bulan (120 hari). Jumlah pinjaman yang bisa diterima nasabah dan biaya yang harus dibayar nasabah adalah sebagai berikut :

• Jumlah Pinjaman (Nilai Taksiran x 90%): Rp 45.000.000 -

• Total biaya yang harus dibayar : Rp 1.825.000,-

• Biaya administrasi Rp 25.000,-

• Biaya Penitipan & Pemeliharaan Rp 1.500 x 12 x 100 = Rp1.800.000,-

3. Alur Prosedur Pemberian Gadai

Prosedur pemberian Gadai Emas di Bank DKI Syariah terdiri atas beberapa langkah yang harus dilalui. Dengan membawa barang gadai yang memiliki spesifikas berupa emas batangan ataupun emas perhiasan ke Bank DKI Syariah terdekat, emas ini nantiknya akan ditaksir melalui proses yang ketat oleh pihak bank yang akan diwakili oleh penaksir yang telah memiliki sertifikasi sehingga akan mendapatkan taksiran yang akurat. Berikut prosedur yang harus dilalui oleh nasabah sebelum mendapatkan pembiayaan gadai emas di Bank DKI Syariah.

35

Gambar 3.2

Kerangka Prosedur Pembelian Gadai

Nasabah membawa identitas dan emas ke Teller

Nasabah mengisi formulir dan

administrasi pembiayaan

gadai

Pencairan dana melalui rekekning

nasabah

Terbit Surat Bukti

Gadai

Penaksiran emas secara ketat sesuai SOP oleh

penaksir yang bersertifikat

Pemberitahuan kepada nasabah

terkait pembiayaan yang diajukan,

biaya adminitrasi dan

biaya-biaya lainnya Nasabah tidak

setuju Identitas dan

emas dikembalikan

Nasabah setuju

36

4. Alur Prosedur Pelunasan

Dalam hal pelunasan pembiayaan yang akan dilakukan oleh nasabah kepada Bank DKI Sayriah dapat melalui dua mekanisme, yaitu pelunasan dan pengambilan barang jaminan oleh nasabah secara langsung ataupun melalui utusan nasabah yang harus diwakili dengan surat bukti kuasa yang akan ditunjukkan kepada pihak Bank DKI Syariah. Berikut alur yang dapat ditempuh oleh nasabah:

Gambar 3.3

Kerangka Prosedur Perlunasan

5. Alur Prosedur dan Sisa Penjualan Barang Jaminan

Dalam hal nasabah tidak ingin atau tidak dapat melunasi kewajibannya terhadap pembiayaan gadai emas syariah kepada pihak Bank DKI Syariah. Maka terdapat dua mekanisme penjualan yang akan diajukan kepada nasabah apabila

Nama yang tercantum dalam Surat

Gadai

Nasabah menyerahkan

Surat Bukti Gadai asli dan

identitas

Menunjukkan surat kuasa atas

nasabah gadai, dan mengisi

formulir pengalihan Bukan nama

yang tercantum dalam Surat Bukti Gadai

Dilakukan verifikasi

Pelunasan dan emas dikembalikan kepada nasabah

oleh bank