MANGGARAI BARAT

SKRIPSI

IRNA FAUZIAH 105731124617

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

MANGGARAI BARAT

SKRIPSI

Disusun dan Diajukan Oleh:

IRNA FAUZIAH NIM: 105731124617

Untuk memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021 M/1443 H

iii

kesanggupannya. (QS. Al-Baqarah: 286)

Dan dia mendapatimu sebagai seorang yang bingung, lalu Dia

memberikan petunjuk. (QS. Ad-Duha: 7)

Maka apa bila kamu telah selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain. (QS. Al-Insyirah:7)

Cukuplah Allah menjadi penolong kami dan Allah adalah sebaik-baik pelindung.

(QS. Al-Imran: 73)

“Lakukan yang terbaik selebihnya biarkan Allah yang mengerjakan”

PERSEMBAHAN

Ayahhanda Mohamad Ngasi dan ibunda Sitti Nurmi yang teramat saya sayangi.

Setiap langkahku selalu teriring doa dan nasehat yang menyejukan jiwa.

senyuman dan candu yang selalu menjadi penyejit semangat untuk terus berusaha maksimal menyelesaikan jejek-jejak pendidikanku. Tak ada keluhan

terdengar selama kurang lebih 4 tahun menjalani pendidikan di tingkat univarsitas. Hanya tetesan peluh yang menghiasi wajah mereka dan keikhlasan

untuk memenuhi segala tuntutan kehidupan kampus.

iv

LEMBAR PERSETUJUAN

Judul Penelitian : “Analisis Sistem Pelaporan Keuangan Pengelolaan Zakat, Infaq dan Shadaqah pada Lembaga Baznas Labuan Bajo, Manggarai Barat“.

Nama Mahasiswa : Irna Fauziah No. Stambuk/ NIM : 105731124617 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa skripsi ini telah di teliti, diperiksa dan diujikan di depan panitia penguji skripsi strata satu (S1) pada tanggal 31 Desember 2021 di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 27 Jumadil awal 2021 31 Desember 2021 Menyetujui

Pembimbing I Pembimbing II

Prof. Dr. Abdul Rahman Rahim, SE., MM Hasanuddin, SE., M.Si NIDN 0925086302 NIDN 0901067602

Mengetahui,

Dekan Fakultas Ekonomi, Ketua Program Studi Akuntansi,

Dr. H. Andi Jam’an., SE., M.Si Mira, SE., M.Ak

NBM. 651 507 NBM.1286 844

v

HALAMAN PENGESAHAN

Skripsi atas Nama Irna Fauziah, NIM: 105731124617 diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Nomor:

0016/SK-Y/2201/091004/2021, Pada tanggal 27 Jumadil Awal 1443 H/ 31 Desembar 2021 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 27 Jumadil Awal 1443 H 31 Desembar 2021 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. Ambo Asse, SE.,M.Ag (………..) (Rektor Unismuh Makassar)

2. Ketua : Dr. H. Andi Jam’an., SE., M.Si (………..) (Dekan Fakultas Ekonomi Dan Bisnis)

3. Sekretaris : Agusdiwana Suarni, SE.,M.ACC (………..) (WD I Fakultas Ekonomi Dan Bisnis)

4. Penguji : 1. Dr. Muryani Arsal, SE,MM.Ak,CA (………..) 2. Agusdiwana Suarni, SE., M.ACC (………..) 3. Hasanuddin, SE., M.Si (………..) 4. Dr. Sulaeman, S. Pd. I.,M. Pd. I (………..)

Disahkan oleh,

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

Dr. H. Andi jam’an, SE., M.Si NBM: 651 507

vi

SURAT PERNYATAAN KEASLIAN

Saya yang bertanda tangan dibawah ini : Nama : Irna Fauziah Stambuk : 105731124617 Jurusan : Akuntansi

Dengan judul : “Analisis Sistem Pelaporan Keuangan Pengelolaan Zakat, Infaq/ Shadaqah Pada Lembaga BAZNAS Labuan Bajo, Manggarai Barat.”

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 27 Jumadil Awal 2021 31 Desember 2021

Yang Membuat Pernyataan

Irna Fauziah NIM:105731124617

Diketahui Oleh :

Dekan Fakultas Ekonomi dan Bisnis

Dr. H. Andi Jam’an., SE., M.Si NBM. 651 507

Ketua Program Studi Akuntansi

Mira, SE.,M.Ak N NBM. 1286 844

vii

Infaq/ Shadaqah Pada Lembaga BAZNAS Labuan Bajo, Manggarai Barat.

Skripsi Program Studi Akuntansi Fakultas dan Bisnis Universitas Muhammadiyah Makassar Dibimbing Oleh Pembimbing I Prof. Dr. Abdu Rahman Rahim, SE., MM dan Pembimbing II Hasanudin, SE., M.Si

Penelitian ini dilakukan di Labuan Bajo dan lokasi pada kantor Badan Amil Zakat Nasional (BAZNAS) Manggarai Barat, yang bertujuan untuk mengetahui Bagaimana Sistem Peaporan Keuangan Pengeloaan Zakat, Infaq/

Shadaqah pada lembaga BANAS Labuan Bajo, Manggarai Barat. Penelitian ini menggunakan metode penelitian deskriptif dengan analisis data kualitatif.

Hasil penelitian menunjukan bahwa sistem pelaporan pengeloaan dana zakat, infaq/ shadaqah memiliki prosedur penerimaan, pengeluaran zakat dan pelaporan dana zakat, infaq/ shadaqah untuk masyarakat. Laporan keuangan BAZNAS Labuan Bajo, Manggarai Barat tidak memiliki Laporan keuangan yang menunjukan secara rinci seperti Laporan posisi keuangan, Laporan perubahan dana, Laporan arus kas, dan catatan atas laporan keuangan. Melainkan hanya laporan sederhana seperti laporan penerimaan dan penyaluran dana zakat, infaq/ shadaqah.

Kata kunci : Laporan Keuangan, Zakat, Infaq/ Shadaqah

viii

of Zakat, Infaq/Shadaqah at the BAZNAS Labuan Bajo Institute, West Manggarai.

Thesis of Accounting Study Program Faculty and Business, University of Muhammadiyah Makassar Supervised by Supervisor I Prof. Dr. Abdu Rahman Rahim, SE., MM and Supervisor II Hasanudin, SE., M.Si.

This research was conducted in Labuan Bajo and the location at the office of the National Amil Zakat Agency (BAZNAS) West Manggarai, which aims to find out how the Financial Reporting System for Zakat, Infaq/Shadaqah Management at the BANAS Institute Labuan Bajo, West Manggarai. This research uses descriptive research method with qualitative data analysis.

The results showed that the reporting system for the management of zakat funds, infaq/shadaqah had procedures for receiving, disbursing zakat and reporting zakat funds, infaq/shadaqah for the community. The financial statements of BAZNAS Labuan Bajo, West Manggarai do not have financial reports that show in detail such as statements of financial position, reports of changes in funds, reports of cash flows, and notes to financial reports. But only simple reports such as reports on receipt and distribution of zakat funds, infaq/shadaqah.

Keywords: Financial Statements, Zakat, Infaq/ Sadaqah

ix

Syukur Ahamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti di berikan kepada hamba-nya. Shalawat dan salam tak lupa saya kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulis skripsi yang berjudul “Analisis Sistem Pelaporan Keuangan Pengelolaan Zakat, Infaq dan Shadaqah pada Lembaga BAZNAS Labuan Bajo, Manggarai Barat”

Skripsi yang saya tulis ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa saya sampaikan ucapan terimakasih kepada kedua orang tua saya Bapak Mohamad Ngasi dan Ibu Sitti Nurmi yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tanpa pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan samangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan, doa restu yang telah di berikan demi keberhasilan saya dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada saya menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

saya menyadari bahwa skripsi ini tidak mungkin terselesaikan tanpa adanya dukungan, bantuan, bimbingan, dan nasehat dari berbagai pihak selama

x Makassar

2. Bapak Dr. Andi Jama’an, SE.,M.Si., Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE.,M.Ak., selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Prof. Dr. Abdul Rahman Rahim, SE., MM., Selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi berjalan dengan baik.

5. Bapak Hasanuddin, SE.,M.Si., Selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian Skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada saya selama mengikuti perkuliahan.

7. Segenap staff dan karyawan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi saya.

9. Semua Pihak yang tidak dapat disebutkan satu per satu yang telah dengan tulus dan ikhlas memberikan doa dan motivasi sehingga dapat terselesaikannya skripsi ini.

xi

mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan skripsi sederhana ini dapat bermanfaat bagi semua pihak, utamanya kepada almamater kampus biru Universitas Muhammadiyah Makassar.

Wassalamu’alaikum warahmatullahi wabarakatuh

Makassar, 31 Desember 2021

IRNA FAUZIAH

xii

HALAMAN JUDUL ... ii

MOTTO DAN PERSEMBAHAN ... iii

LEMBARAN PERSETUJUAN ... iv

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFRAT GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BABA II TINJAUAN PUSTAKA ... 6

A. Tinjauan Teori ... 6

1. Teori Legitimasi ... 6

2. Pengertian Zakat ... 7

3. Dasar Hukum Zakat ... 9

4. Macam-macam Zakat ... 11

5. Syarat-syarat Mengeluarkan Zakat ... 12

6. Pengertian Infaq ... 15

7. Pegertian Shadaqah ... 17

8. Definisi Laporan Keuangan ... 17

9. Macam-macam Laporan Keuangan ... 18

xiii

A. Jenis Penelitian ... 28

B. Fokus Penelitian ... 28

C. Waktu dan Lokasi Penelitian ... 28

D. Sumber Data ... 29

E. Teknik Pengumpulan Data ... 29

F. Instrumen Penelitian ... 30

G. Teknik Analisis Data ... 31

BAB IV HASIL DAN PEMBAHASAN ... 32

A. Gambaran Umum Objek Penelitian ... 32

B. Hasil Penelitian ... 37

C. Pembahasan ... 46

BAB V PENUTUP ... 49

A. Kesimpulan ... 49

B. Saran ... 49

DAFTAR PUSTAKA ... 50

LAMPIRAN ... 53

xiv

Table 4.3 penerimaan dan penyaluran dana zakat ... 42

xv

Gambar 4.1 Struktur Organisasi ... 35

1 A. Latar-Belakang

Zakat merupakan salah satu rukun Islam yang ketiga, yang mewajibkan setiap muslim yang mampu dan memenuhi kebutuhan untuk menunaikannya. Sebagaimana ditunjukkan oleh penegasan pedoman pembukuan moneter PSAK No. 109, zakat adalah harta yang harus diberikan oleh muzakki sesuai pengaturan syariah untuk diberikan kepada orang yang memenuhi syarat untuk mendapatkannya (mustahiq), Allah SWT berfirman:

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan memurnikan mereka dan memohon kepada Allah untuk mereka. Sesungguhnya permohonanmu (menjadi) keselarasan bagi mereka, dan Allah Maha Mendengar lagi Maha Mengetahui. (Q.S, At-taubah:103)”

Zakat sangat penting dalam kehidupan manusia, karena mencakup beberapa sudut pandang, baik moral, sosial, dan moneter.

Zakat, infaq dan donasi harus diawasi secara ahli. Semua pengaturan zakat yang diarahkan dalam syariah Islam, meminta agar pengurus zakat bertanggung jawab dan lugas. Pengelola zakat adalah perkumpulan yang tidak mengatur manfaat, perkumpulan non-manfaat melakukan berbagai upaya untuk mengumpulkan cadangan dan memberikan administrasi hadiah dari daerah setempat. Kantor atau organisasi amil sebagai unsur

non kemaslahatan yang diharapkan dapat mengawasi zakat, menyalurkan zakat kepada individu yang memenuhi syarat untuk mendapatkannya, dan memerlukan pemanfaatan pembukuan dalam pencatatan pertukaran untuk menyampaikan data. (Rahmadani: 2018)

Sebagaimana diindikasikan oleh Wadio (2020), Akuntansi Zakat dan Infaq/Sedekah adalah instrumen untuk mengarahkan, memahami dan memperkirakan cadangan zakat, infaq/shadaqah dan pengumuman moneter amil zakat. Mata air untuk mendapatkan cadangan zakat, premis pembukuan yang digunakan adalah premis uang. Ini menyiratkan bahwa sumber kekayaan aset dapat dirasakan ketika uang diperoleh dari zakat pengurus organisasi. Hasilnya, ketika aset didapat, muncul komitmen bagi amil untuk bubar. Sementara aset belum didapat, tidak ada komitmen amil untuk mengedarkan aset. Penegasan yang terkandung dalam PSAK Zakat 109 tidak secara eksplisit dirujuk apakah menggunakan premis uang atau premis akumulasi.

Infaq/Sedekah adalah harta yang diberikan dengan sengaja oleh pemiliknya, untuk kepentingan positif atau negatif. Untuk menumbuhkembangkan kemampuan zakat, sebuah organisasi yang dapat mengawasi cadangan zakat diharapkan dapat mensosialisasikannya kepada individu-individu yang memenuhi syarat untuk mendapatkannya (mustahiq). Zakat membutuhkan administrasi yang tertib, lugas, dan penuh perhatian. (Dewi dan Sayidah: 2018)

Bakri (2019) menyatakan bahwa zakat harus diawasi secara kelembagaan sesuai dengan hukum Islam, keandalan, kepraktisan, pemerataan, kepastian hukum, kejujuran, dan tanggung jawab untuk

membangun kelangsungan hidup dan produktivitas pengelola zakat dan pengurus. Hal ini menjadi salah satu renungan otoritas publik sehingga dibentuk sebuah yayasan yang mengawal zakat, tepatnya Badan Amil Zakat Nasional (BAZNAS).

Terhadap hal tersebut di atas, otoritas publik telah mengontrol pengelolaan zakat melalui Undang-Undang Nomor 23 Tahun 2011 restorasi Undang-Undang Nomor 38 Tahun 1999 bahwa lembaga zakat di Indonesia terdiri dari dua macam, khususnya Badan Amil Zakat (BAZ).

dan Lembaga Amil Zakat. (LAZ). Tujuan zakat para pelaksana antara lain untuk lebih mengembangkan administrasi daerah dalam membayar zakat, untuk bekerja pada kapasitas dan tugas yayasan yang ketat dengan tujuan akhir untuk mengakui bantuan pemerintah daerah dan hak-hak sipil, dan untuk membangun hasil dan efektivitas zakat. (Hasan, M.: 2011) Penerbitan undang-undang tidak resmi yang diidentikkan dengan zakat, infaq dan iuran Badan Pengurus (BAZNAS) hanya sebagai aturan pengungkapan zakat, infaq dan shadaqah pengurus yang diatur oleh PSAK 109 mewajibkan zakat badan pengurus untuk tak henti-hentinya bekerja pada pergantian acara dan pengurus. zakat dan berterus terang dalam perinciannya. Hal inilah yang melatarbelakangi para ilmuwan untuk memimpin penelitian dengan judul “Pemeriksaan Sistem Pelaporan Keuangan Pengelolaan Zakat, Infaq dan Shadaqah di Lembaga BAZNAS Labuan Bajo Manggarai Barat”

Penjelasan tersebut dengan alasan bahwa organisasi pengurus zakat yang dijadikan sebagai mata pelajaran eksplorasi adalah BAZNAS Labuan Bajo. Badan Amil Zakat Nasional (BAZNAS) Labuan Bajo adalah

lembaga simpan zakat yang diandalkan untuk mewajibkan zakat, infaq dan cadangan iuran dan menyebarluaskannya seperti yang memenuhi syarat untuk mendapatkannya. Zakat yang biasa digunakan adalah zakat boros, yaitu zakat yang diberikan kepada orang-orang yang tidak mampu dan sangat membutuhkan secara langsung, misalnya fakir miskin untuk memenuhi kebutuhan sehari-hari, baik makanan, pakaian, maupun suaka (pakaian). , makanan, dan penginapan).

B. Rumusan0Masalah

Berangkat dari landasan permasalahan yang telah diuraikan sebelumnya, maka adapun permasalahan dalam tinjauan ini adalah Bagaimana Sistem Pelaporan Keuangan Pengelolaan Zakat Infaq/Sedekah Pada BAZNAS Institut Labuan Bajo Manggarai Barat.

C. Tujuan Penelitian

Melihat dari perincian permasalahan tersebut, maka tujuan yang ingin dicapai dalam kajian ini adalah untuk mengetahui bagaimana Sistem Pelaporan Keuangan Pengelolaan Zakat, Infaq/Sedekah pada BAZNAS Institut Labuan Bajo Manggarai Barat.

D. Manfaat8Penelitian

Adapun manfaat yang ingin diberikan penulis pada penelitian ini adalah:

1. Manfaat Teoritis

Penelitian ini memberikan pemahaman dan pengetahuan serta memperluas informasi dan pemahaman, khususnya tentang Analisis Sistem Pelaporan Keuangan Pengelolaan Zakat, Infaq/Sedekah. Dalam ulasan ini, kreator percaya bahwa nantinya

ilmuwan ini dapat dimanfaatkan sebagai sumber data dan referensi untuk eksplorasi lainnya.

2. Manfaat Pragmatis

Bagi OPZ, pemeriksaan ini diandalkan untuk menjadi ajudan bagi asosiasi atau BAZNAS. Secara khusus, BAZNAS Labuan Bajo,Manggarai Barat dalam menangani kerangka zakat, infaq/shadaqah sehingga perincian dan pengurusan harta zakat dapatdiperkua

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori 1. Teori legitimasi

Sebagaimana penelitian yang dilakukan oleh Siskawati dan Santi (2009) teori legitimasi adalah suatu keadaan dimana pengaturan nilai suatu unsur korporasi sesuai dengan pengaturan nilai dari kondisi sosial yang lebih besar dimana substansi itu ditemukan, dengan asumsi bahwa perbedaan antara kedua kerangka nilai tersebut terjadi, akan ada bahaya pada legitimasi entitas yang dimaksud.

Sementara itu, sebagaimana dijelaskan oleh Meutia (2014), legitimasi menanamkan pemahaman bahwa kegiatan yang dilakukan oleh suatu zat adalah gerakan yang diinginkan, sesuai atau sesuai dengan pengaturan standar, keyakinan, kualitas dan definisi yang tumbuh secara sosial.

Atas dasar penjelasan diatas, teori legitimasi tersebut bisa dikaitkan dengan pengelolaan dana zakat pada wilayah BAZNAS Labuan Bajo. Kemudian, hal itu akan meningkatkan tingkat kepercayaan muzakki dalam pengelolaan zakat, yang seharusnya dilakukan sebagai salah satu bentuk tanggung jawab dalam menumbuhkan kepercayaan dalam pengelolaan zakat. dalam QS Al- anfal/8:27

6

Artinya:

“Hai orang-orang yang menerima, janganlah kamu menipu Allah dan Rasul-Nya dan janganlah kamu menggandakan perintah-perintah yang dibagikan kepadamu, padahal kamu mengetahui”.

Manka dari ayat diatas menyerukan kepada umat Islam untuk selamanya dapat diandalkan. Gagasan kepercayaan merupakan kebutuhan mendasar bagi setiap perintis, karena seandainya ia tidak memiliki sifat-sifat tersebut, maka mau tidak mau akan mendorong kemusnahan masyarakat atau negara dan negara.

2. Pengertian0Zakat

Ditinjau dari bahasa, zakat memiliki kata esensial “zaka” yang berarti nikmat, berkembang, surgawi, bersih dan agung. Sedangkan zakat dalam perkataan mengandung arti tindakan memberikan sumber daya tertentu yang dibutuhkan oleh Allah SWT dalam jumlah dan perhitungan tertentu untuk diberikan kepada individu yang memenuhi syarat untuk mendapatkannya. (Nurhayati, S dan Wasilah;

2015).

Menurut Ascharya (2012:9) Zakat adalah kewajiban wajib bagi orang yang memiliki sumber daya wajib yang melampaui nishab (muzakki). Dari segi bahasa, zakat mengandung makna Al-barakatu (kenikmatan), Al-nama (pembangunan dan kemajuan), Ath-thaharatu (kebajikan), dan Ash-shahalu (efisiensi). Sesuai dengan istilahnya, dalam kitab Al-Hâwî, Al-Mawardi mencirikan zakat dengan nama mengambil dari sumber-sumber tertentu, menurut sifat-sifat tertentu, dan untuk diberikan kepada perkumpulan-perkumpulan tertentu.

Adapun pengertian zakat menurut ahli fiqh adalah sebagai berikut (March 2020):

a. Menurut Syaikh Al-Mawardi, zakat adalah hadiah yang harus diberikan dari pengaturan sumber daya tertentu, sesuai dengan kualitas dan ukuran tertentu kepada perkumpulan tertentu yang memenuhi syarat untuk mendapatkannya.

b. Makna zakat menurut Ibnu Rusyd mengatakan bahwa zakat adalah jumlah yang diberikan dari kekayaan, karena apa yang diberikan menambah banyak, membuatnya lebih signifikan dan melindungi nilai dari pemusnahan.

c. Pengertian zakat menurut Sayyid Sabiq zakat adalah nama atau pemberian sesuatu hak Allah yang tidak diberikan oleh seseorang kepada fakir miskin disebut zakat karena mengandung keinginan untuk mendapatkan karunia membersihkan jiwa dan mengembangkannya dengan berbagai keunggulan. .

d. Pengertian zakat menurut Yusuf Qardhawi zakat adalah cinta yang direncanakan untuk mengatasi masalah individu yang kurang beruntung (miskin).

e. Pengertian zakat menurut Ibrahim 'Usman asy-Sya'Ian zakat adalah memberikan keistimewaan harta benda kepada individu yang beragama Islam, bukan kerabat Hasyim dan bukan budak yang telah dibebaskan oleh kerabat Hasyim, dengan syarat kelebihan harta yang dimiliki telah diberikan dibebaskan dari pihak pertama. , dari semua sudut karena Allah SWT.

f. Pengertian zakat menurut Ash Siddiqy (1999) zakat adalah pengambilan yang pasti dari sumber-sumber tertentu dari zakat tertentu, yang ditunjukkan dengan atribut-atribut tertentu..

3. Dasar7Hukum0Zakat

Adapun dasar hukum dari penelitian ini menurut ( Bakar, M.A. ; 2012):

a. Al- Qur’an

1. Surah Al-Muzzammil (73): 20

Artinya: “…dan dirikanlah sholat dan tunaikanlah zakat dan berikanlah pinjaman kepada Allah dengan pinjaman yang baik”.

2. Surah Al-Baqarah (2): 267

Artinya: “hai orang orang yang beriman infakkanlah sebagian dari hasil usaha mu yang baik baik dan sebagian dari apa yang kamu keluarkan dari bumi untuk mu”.

3. Surah Al-Taubah (9):103.

Artinya: “ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan menyucikan mereka”.

4. Surah Al-Taubah (9): 60

Artinya: “sesungguhnya zakat-zakat itu hanyalah untuk orang- orang fakir, orang-orang miskin, pengurus-pengurus zakat, para muallaf yang di bujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan orang-orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Allah, dan Allah Maha Mengetahui lagi Maha Bijaksana”.

b. Hadist

Selain reff di atas, ada tambahan hadits yang merupakan premis sah sebagai berikut:

“Hadits Nabi Muhammad SAW mengatakan “bahwa Islam itu didasarkan pada lima rukun, salah satunya adalah zakat, menegaskan bahwa tidak ada Tuhan selain Allah dan bahwa Muhammad adalah utusan Allah, mendirikan shalat, membayar zakat, puasa di bulan Ramadhan dan dalam perjalanan” (HR.

Bukhari dan Muslim) c. Ijma-Ulama

Para peneliti sepakat (ijma) bahwa zakat adalah wajib dan komitmen ini tidak diragukan lagi ditentukan secara khusus pada jenis barang zakat tertentu sesuai dengan apa yang diturunkan

Nabi SAW dalam beberapa klisenya, namun banyak peneliti muta'akkhirin telah mulai mengembangkan zakat. Komitmen tidak hanya terbatas pada yang diungkapkan secara tegas dalam teks hadits, namun mulai dibuat dengan berstinbat dengan mencari perumpamaan 'illat, bahkan kemajuan apalagi.

4. Macam- macam Zakat

Menurut Mursyid (2003:78) Ada bebapa macam zakat ialah:

a) Zakat0Fitrah

Zakat fitrah adalah zakat ruh (zakat al-nafs), yaitu kewajiban membayar zakat bagi setiap orang, baik yang sudah dewasa maupun yang masih muda, dan dirangkai dengan puasa (shaum). Zakat fitrah memiliki kapasitas sebagai berikut:

1. Kapasitas cinta.

2. Kemampuan membersihkan orang yang berpuasa dari ucapan apalagi kegiatan yang tidak bermanfaat.

3. Membersihkan harta fakir miskin di hari raya fitri b) Zakat0Mal

Zakat Mal adalah zakat yang dapat dibayarkan tanpa batas waktu. Sumber daya yang harus dikeluarkan untuk zakat meliputi:

1. Hewan, ternak termasuk hewan besar seperti unta, sapi, dan banteng, sedangkan hewan kecil meliputi: kambing, dan domba.

2. Emas dan perak, emas dan perak adalah logam berharga. Selain menjadi tambang yang indah, itu juga sering digunakan sebagai permata. Emas dan perak juga digunakan sebagai bentuk moneter yang berlaku sesekali, Islam melihat emas dan perak

sebagai sumber daya (potensial). Karena syaratnya mewajibkan zakat pada keduanya, baik berupa uang tunai, logam mulia, bejana, pernak-pernik, atau lainnya. Diingat untuk kelas emas dan perak, adalah bentuk moneter yang berlaku sesekali di setiap negara.

3. Sumber daya usaha sebagian besar direncanakan untuk dipertukarkan dalam berbagai jenis, baik sebagai: peralatan, pakaian, makanan, permata, dan lain-lain.

4. Hasil pertanian adalah hasil dari tanaman atau tanaman yang bernilai uang seperti benih, umbi-umbian, sayuran, produk organik, tanaman hias, rumput, daun, dan lain-lain.

5. Madin dan Kelimpahan Laut, adalah barang-barang tambang yang berada di dalam perut bumi yang memiliki nilai ekonomis seperti emas, perak, timah, tembaga, marmer, batu giok, minyak bumi, batu bara, dan lain-lain. Kelimpahan laut memanfaatkan dari lautan seperti mutiara, amabar, marjan, dan lain-lain.

6. Rikaz, adalah rejeki yang disembunyikan dari masa lalu atau sering disebut sebagai rejeki. Ini termasuk harta yang dilihat dan tidak ada yang menyatakan sebagai miliknya.

5. Syarat syarat megeluarkan zakat

Menurut Syamsudin, K (2020) adapun syarat syarat dalam berzakat ialah:

a. Islam

Islam adalah keadaan komitmen untuk berzakat dengan dalil hadits Ibnu Abbas. Hadits yang mengungkapkan komitmen

zakat, kemudian mereka mendapatkan dua kalimat ideologi dan komitmen untuk meminta. Hal ini tidak diragukan lagi menunjukkan bahwa individu yang belum mengakui Islam tidak wajib mengeluarkan zakat.

b. Kebebasan

Zakat tidak diwajibkan pada budak (individu yang tidak bebas) dengan sumber daya yang mereka miliki, dengan alasan bahwa kepemilikan mereka agak cacat. Selain itu, budak yang berada dalam pemahaman penyerahan (almukatib), tidak wajib mengeluarkan zakat dari kekayaannya, karena diidentikkan dengan kebutuhan untuk membebaskan diri dari penghambaan.

c. Wajar dan Baligh

Untuk situasi ini, masih ada pembedaan, yang diidentikkan dengan masalah zakat harta anak kecil dan orang gila. Anak-anak kecil dan orang gila tidak wajib membayar zakat, namun penjaga gerbang yang menangani sumber daya mereka wajib membayar zakat, karena komitmen zakat diidentifikasi dengan sumber daya mereka.

d. Memiliki nishab

Arti penting nishab disini adalah ukuran atau batas minimal yang telah ditetapkan oleh syar'i (agama) untuk menjadi penolong dalam memutuskan batasan komitmen berzakat bagi individu yang memilikinya syarat-syarat hewan yang wajib di keluarkan zakat yaitu (Ali;2008):

a. Sampai nisab

Hewan peliharaan yang diberi zakat harus mencapai jumlah tertentu, khususnya sampai nisab (sejauh mungkin untuk zakat), selama mereka sekarang memiliki beberapa kepala, zakat mulai sekarang dipaksakan.

b. Haul (telah di miliki satu tahun)

Zakat diberikan untuk hewan setelah satu tahun.

Pengaturan ini berlaku tergantung pada praktek-praktek yang ada, yang telah dilakukan oleh Nabi dan khalifah kemudian dia (Khalifah Abu Bakar, Umar wadah Khattab, Usman tabung Affan, Ali Wadah Abi Thalib).

“Tidak ada zakat atas kelimpahan, dengan tujuan selama satu tahun.” (HR.Abu Dawud)

c. Binatang Gembalaan

Hewan-hewan tersebut sengaja dipusatkan secara konsisten, dengan tujuan agar dapat dimanfaatkan untuk kepentingan, seperti susu, daging, dan untuk berkembang biak.

d. Tidak Dipekerjakan

Hewan yang (dimanfaatkan) untuk menopang pemiliknya, tidak terkena zakat, seperti halnya berurusan dengan tanah pedesaan, digunakan sebagai alat untuk mengambil air untuk tanaman air dan untuk transportasi.

Ungkapan nabi yang menandakan "sapi yang dimanfaatkan tidak terkena zakat". (HR.Abu 'Ubaid))

6. Pengertian Infaq

Sebagaimana dikemukakan oleh Budiman, B (2002:20) Infaq berasal dari kata Nafaqah yang berarti membelanjakan dan membelanjakan untuk individu, memberi mencari keluarganya setua nafkah, dan sejauh memberi belanja disebut memberi. Ada dua macam infaq, yaitu infaq pokok yang wajib terdiri dari zakat dan janji, yang struktur dan ukurannya tidak terlalu kaku. Nadzar adalah sumpah atau jaminan untuk mencapai sesuatu di kemudian hari.

a. Dasar Hukum Infaq

Dasar hukum islam di jelaskan pada surah 1) Adz-Dzariyat 51: 19

“"Apa lagi dalam kelimpahan mereka ada yang ideal untuk yang tak berdaya yang meminta dan tak berdaya yang tidak mendapatkan tawaran”

2) Ali Imran 3: 134

"(lebih spesifik) orang-orang yang memberi infaq, baik dalam kesempatan terbuka maupun tipis, dan orang-orang yang menahan amarah dan pengampunan (keburukan) orang lain.

Selanjutnya Allah menghargai orang-orang yang mencapai sesuatu yang bermanfaat."

3) Al-Baqarah 2: 215

“Mereka bertanya kepadamu (Muhammad) apa yang harus mereka belanjakan. Katakanlah, berapa pun banyaknya yang kamu belanjakan, itu harus dibagi untuk wali, anggota keluarga, gelandangan, orang miskin, dan orang-orang yang akan datang. Kemudian apa pun besar yang kamu lakukan, kemudian, pada saat itu, sesungguhnya Allah lebih mengetahui.”

b. Manfaat dari Infaq

Muhammad (2005:10) Infaq menjadi luar biasa mengingat sumber daya yang diberikan hanya untuk tujuan-tujuan tertentu, misalnya untuk keperluan masjid, musholla, dan keperluan dakwah lainnya. Dengan memberikan infaq kita mendapatkan manfaat antara lain :

1) Terwujudnya sarana ibadah dan tempat belajar agama bagi umat islam.

2) Meningkatkan syair islam

3) Memperkokoh persaudaraan sesama muslim 4) Menambah rejeki dan keberkahan

5) Sebagai bekal di akhirat 6) Menambah Keimanan

7. Pengertian Shadaqah

Menurut Suwardjono (2007:12) shadaqah merupakan suatu pemberian yang di berikan oleh seseorang muslim kepada orang lain secara spontan dan sukarela tanpa di batasi oleh waktu dan jumlah tertentu, suatu pemberian yang diberika oleh seseorang sebagai suatu kebijakan yang mengharapkan ridha Allah SWT dan pahala semata.

Adapun rukun-rukun shadaqah yaitu sebagai berikut:

a. Benda yang dishadaqahkan.

b. Penerima shadaqah.

c. Pihak yang bershadaqah.

8. Definisi Laporan Keuangan

Laporan keuangan adalah laporan kuantitatif yang menggambarkan perubahan kondisi kedua aset dan eksekusi dalam periode tertentu. Laporan keuangan dapat digunakan sebagai premis oleh klien untuk memutuskan, dan untuk melihat presentasi organisasi selama periode tersebut.

Memahami ringkasan anggaran seperti yang ditunjukkan oleh Standar Akuntansi Keuangan (SAK): Penjelasan keuangan sangat penting untuk keseluruhan proses pengumuman moneter biasanya termasuk laporan aset, artikulasi pembayaran, proklamasi perubahan posisi moneter yang dapat diperkenalkan dengan cara yang berbeda.

Misalnya: sebagai artikulasi pendapatan, atau penegasan aliran aset, catatan dan berbagai laporan serta materi logis yang merupakan bagian penting dari ringkasan anggaran. Selain itu, juga mencakup

rencana dan data tambahan yang diidentifikasi dalam laporan, misalnya: data moneter pada bagian modern dan geografis serta pengungkapan dampak perubahan nilai (Ikatan Akuntansi Indonesia;

2009).

Seperti yang ditunjukkan oleh Kieso, D.E., Jerry, J.W. Selanjutnya Terry, D.W. (2011), laporan fiskal adalah prinsip yang mengimplikasikan suatu organisasi untuk menyampaikan data moneternya kepada pihak luar. Laporan ini memberikan data tentang serangkaian pengalaman organisasi yang diperkirakan sejauh uang tunai.

Ringkasan anggaran adalah laporan yang menunjukkan kondisi moneter saat ini atau dalam periode tertentu. Ringkasan anggaran menggambarkan ringkasan fiskal hal-hal yang diperoleh dalam suatu periode (Kasmir; 2008).

Ringkasan anggaran merupakan konsekuensi dari sistem pembukuan dan merupakan data otentik. Pembukuan adalah metode yang terlibat dengan membedakan, memperkirakan dan mengumumkan data moneter untuk menyelesaikan keputusan dan menetapkan pilihan yang sesuai untuk klien dari data tersebut (Sadeli, M; 2002).

9. Macam macam Laporan Keuangan

Sebagaimana menurut oleh Widodo, H (2001:32) Jenis-Jenis Laporan Keuangan:

a. posisi keuangan/Neraca

Catatan keuangan adalah laporan moneter yang menggambarkan posisi moneter atau kelimpahan suatu organisasi atau asosiasi pada waktu tertentu. Alasan penegasan posisi moneter adalah untuk memberikan data tentang sumber daya, kewajiban, dan penyesuaian aset seperti halnya data tentang hubungan antara hal-hal ini pada saat tertentu.

b. Laporan perubahan toko

Laporan Perubahan Dana memiliki peran yang sama dengan Laporan Perubahan Ekuitas. Disebut Laporan Perubahan Dana karena laporan ini menyajikan penerimaan dan penggunaan yang berbeda untuk cadangan zakat dan aset infaq/iuran, seperti halnya penerimaan dan penggunaan yang berbeda dari cadangan amil dan aset non-halal. Khusus untuk penyaluran zakat cadangan diberikan secara mandiri kepada setiap mustahiq dalam kesepakatan pengaturan syariah.

c. Laporan Perubahan Manajemen Sumber Daya

Laporan Perubahan Aset Dalam Pengelolaan adalah laporan yang menggambarkan perubahan aset yang belum ditentukan jumlah dan nilainya dari sumber daya yang dikelola, baik sumber daya yang dikelola saat ini maupun sumber daya tidak lancar untuk setiap jenis aset selama suatu periode. Laporan Perubahan Aset Dalam Pengelolaan adalah laporan yang menggambarkan perubahan aset yang belum ditentukan jumlah dan nilainya dari sumber daya yang dikelola, baik sumber daya

yang sedang dikelola maupun sumber daya tidak lancar untuk setiap jenis aset selama suatu periode.

d. Proklamasi pendapatan

Penjelasan pendapatan menunjukkan saldo uang terakhir organisasi yang diperinci pada pendapatan bersih dari latihan kerja, laba bersih dari kontribusi latihan, dan laba bersih dari latihan pembiayaan. Akibat dari jumlah ketiga kumpulan pendapatan tersebut diakumulasikan dengan keseimbangan uang awal untuk menciptakan keseimbangan uang menjelang akhir jangka waktu pembukuan yang terungkap.

e. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan adalah catatan yang menjelaskan gambaran keseluruhan dari asosiasi, garis besar pendekatan pembukuan, serta penjelasan hal-hal ikhtisar fiskal dan data penting lainnya..

10. Akuntansi Zakat

Standar pembukuan Zakat, Infak/Shadaqah yang saat ini dimanfaatkan oleh Pengurus Perhimpunan Zakat (OPZ) sebagai pembantu dalam pengungkapan akuntansi dan moneter adalah PSAK No. 109 yang diberikan oleh Ikatan Akuntan Indonesia (IAI) tahun 2010.

Mewakili Zakat dalam Penegasan Standar Akuntansi Keuangan (PSAK) No. 109 diharapkan dapat mengatur pengakuan, perkiraan, pertunjukan, dan wahyu dari bursa Zakat, Infaq/Sedekah. PSAK ini berlaku bagi amil, yaitu zakat yang merupakan himpunan/unsur

pengurus yang pengaturan dan inisiasinya diarahkan berdasarkan pedoman hukum yang direncanakan untuk menghimpun dan menyebarluaskan zakat, infaq/shadaqah, bukan bagi unsur syariah yang mendapatkan dan mengedarkan ZIS namun tidak tindakan mendasar. Rudianto; 2009:15).

Catatan pembukuan penting untuk interaksi informasi yang digunakan di perusahaan untuk mendapatkan hasil yang bermanfaat bagi dewan (Pura, R; 2013:18)

1) Persediaan

Penyaluran dana di bagi menjadi dua yaitu penyaluran dana untuk aktifitas pendistribusian dan pendayagunaan, dan penggunaan dana untuk kegiatan operasional.

Persediaan pada organisasi amil zakat merupakan kwitansi sebagai barang habis pakai. Produk yang diperoleh dari dermawan adalah hadiah yang harus segera diberikan kepada penerima yang sah..

2) Asset tetap

Pencatatan harta tetap diperoleh dari harta amil zakat seperti halnya wakaf dan infaq ngawur dari dermawan atau sumber yang diperoleh dari zakat dan infaq terikat dari pemberi. Perolehan sumber daya tetap berasal dari cadangan amil yang tidak terikat atau cadangan infaq dan sumbangan.

3) Penerimaan Dana

Penerimaan harta dalam amil zakat dapat dibedakan menjadi dua, yaitu akibat dari pelaksanaan pengumpulan ikrar dan akibat harta

pengurus. Penerimaan aset ini dapat berupa uang tunai atau sebagai produk. Penerimaan uang cadangan dilihat dari nilainya tergantung pada nilai uang yang didapat. Penerimaan non-tunai dihargai tergantung pada harga pasar atau nilai penilaian yang ditentukan oleh asosiasi.

4) Penyaluran Dana

Buku Harian Penerimaan Harta Latihan Pengumpulan Ikrar Latihan Penggalangan Bantuan Penerimaan Harta Kekayaan Latihan Pengumpulan Ikrar adalah penerimaan jenis zakat, infaq/shadaqah.

Pengangkutan aset dibedakan menjadi dua, yaitu penyebarluasan aset untuk pelaksanaan peruntukan dan penggunaan, dan pemanfaatan aset untuk latihan fungsional.

B. Tinjauan Empiris

Penelitian yang dipimpin oleh Qomar, N.Y., dan Nastiti, S. (2019) ini menganalisis pemanfaatan PSAK 109 tentang Pelaporan Akuntansi Keuangan Zakat, Infak/Sedekah di Masjid At-Taqwa Tempurejo. Kajian ini diharapkan dapat mereproduksi rangkuman anggaran zakat, infaq/sumbangan di Masjid At-Taqwa Tempurejo, dengan tujuan agar dapat diketahui dengan baik bagaimana pencatatan laporan keuangan Masjid At-Taqwa Tempurejo dan menyajikan laporan anggaran tersebut. zakat, infaq/amal, khususnya PSAK 109 untuk takmir atau pengurus masjid. Kajian ini menggunakan strategi jitu yang dilengkapi dengan pengamatan langsung dan pertemuan dengan pimpinan takmir dan kepala masjid di At-Taqwa Tempurejo.

Hasibuan, H.T. (2020) pembahasan kali ini tentang Penerapan Akuntansi Zakat dalam Memperluas Transaksi dan Akuntabilitas Pengelolaan Dana Zakat, Infaq dan Sedekah Pada BAZNAS Provinsi. Kajian ini diharapkan dapat membedah pemanfaatan pembukuan zakat di Baznas Provinsi Bali dalam memperluas lugas dan tanggung jawab dalam penatausahaan cadangan zakat, infaq dan iuran (zis). Peneltian ini merupakan penelitian kualitatif. Hasil penelitian ini menunjukkan bahwa Baznas Provinsi Bali telah sesuai dengan PSAK No. 109. Penerimaan zakat, hadiah dan persembahan dievaluasi pada jam penerimaan uang atau sumber yang berbeda. Zakat yang didapat yang dipersepsikan sebagai cadangan amil dan non-amil, kepastian besarnya cadangan zakat yang diperoleh setiap mustahiq menurut standar syariah adalah 12,5%. Penyaluran harta zakat, infaq dan bantuan sebagai turunan dari zakat, iuran dan cadangan bantuan.

Rahmadani, F. (2018). Penelitian ini membahas tentang Analisis Penerapan Akuntansi Zakat, Infaq/Sedekaah pada Lembaga Zakat Masyarakat di Kotamogayu. Kajian ini diharapkan dapat memutuskan penggunaan pembukuan zakat yang bergantung pada PSAK No. 109 terkait baznas kota Kotamobagu. Sementara itu, motivasi yang melatarbelakangi pelaksanaan PSAK No. 109, khususnya untuk mengelola pengakuan, perkiraan, pertunjukan dan wahyu dari pertukaran zakat, infaq/sedekah kepada orang lain, yayasan amil zakat masyarakat. Jenis eksplorasi yang digunakan adalah penelitian deskiriptif kualitatif. Dari hasil penelaahan tersebut maka penyajian, perkiraan dan pengungkapan Baznas Nasional Kotamobago belum sepenuhnya dilaksanakan sesuai PSAK No.109, untuk pertunjukan dan pengungkapan moneter Baznas Nasional Kotamobagu hanya

melaporkan penerimaan dan penyampaian zakat, belum pelaksanaan bagian tergantung pada PSAK No. 109.

Muflihah, R., dan Wahid, N.N. (2019). Penelitian ini menganai investigasi pemanfaatan PSAK No. 109 pada yayasan amil zakat, infaq dan shadaqah di Kota Tasikmalaya. Kajian ini berencana mengkaji kewajaran antara penggunaan PSAK No. 109 dengan Sistem Akuntansi pada Lembaga Amil Zakat, Infaq, dan Sedekah di Kota Tasikmalaya. Penjelasan PSAK ini no.

109 artinya mengelola pengakuan, perkiraan, pertunjukan dan pertukaran zakat, infaq dan shadaqah. Eksplorasi semacam ini merupakan analisis kontekstual pada lembaga amil zakat di Kota Tasikmalaya. Strategi penelitian yang digunakan adalah menjelaskan penyelidikan dengan prosedur pengumpulan informasi, dokumentasi dan metode pertemuan. Hasil penelitian menunjukkan bahwa gagasan pengakuan, perkiraan, pertunjukan dan pemaparan zakat, infaq dan shadaqoh pada organisasi amil zakat di kota Tasikmalaya tidak sesuai dengan PSAK no. 109.

Sapril, Indriyani, S,. dan Hasti, A. (2020) Penetapan PSAK No. 109 dalam Pengelolaan Zakat Pada Badan Amil Zakat Nasional (BAZNAS) Kota Makassar. Kajian ini dimaksudkan untuk memutuskan pelaksanaan penghitungan zakat di Lembaga Zakat Nasional Makassar berdasarkan PSAK No.109. Strategi penelitian yang digunakan adalah teknik deskrptif. Informasi dikumpulkan melalui pertemuan dan persepsi. Sementara penyelidikan informasi menggunakan penelitian kualitatif grafis melalui penurunan informasi, informasi menunjukkan mencapai penentuan. Berdasarkan hasil penelitian, diketahui bahwa penerimaan zakat di BAZNAS Makassar

menggunakan premis uang dengan mendapatkan zakat dalam bentuk uang asli..

Tabel 2.1 Penelitian Terdahulu No Nama

Penulis/tahun

Judul Metode

Analisis

Hasil

1 Qomar, N.Y,.

Dan Nastiti, S.

Volume 3, Nomor 3 (2019)

Penerapan PSAK 109 Tentang Pelaporan Keuangan Akuntansi Zakat, Infaq/

shadaqah pada Masjid At-Taqwa Tempurejo

Deskriptif laporan

keuangan Zakat, Infak/Sedekah pada Masjid At- Taqwa

Tempurejo belum sesuai dengan standar yang berlaku yaitu PSAK 109, dimana laporan keuangan masjid masih sangat

sederhana, yaitu hanya terdiri dari penerimaan dan pengeluaran.

2 Hasibuan, H.T.

Volume 11, Nomor 1 (2020)

Penerapan Akuntansi Zakat dalam meningkatkan Transaksi dan Akuntabilitas Pengelolaan Dana Zakat, Infaq dan Shadaqah pada BAZNAS Propinsi

Kualitatif Baznas Propinsi Bali telah

menggunakan standar PSAK no 109 dalam hal pencatatan, pengukuran, penyajian dan pengungkapan

3 Rahmadani, F.

Vol. 13, No.4 (2018)

Analisis Penerapan Akuntansi Zakat, Infaq/

Penelitian kualitatif metode deskriptif

Penerapan Akuntansi Zakat pada BAZNAS Kota

Sedekaah pada badan amil zakat nasional kota Kotamogayu

Kotamobagu tidak

sepenuhnya menerapkan akuntansi zakat sesuai PSAK No. 109.

4 Muflihah, R.

dan Wahid, N.N.

Volume 14, Nomor 1 (2019)

analisis penerapan PSAK No. 109 pada lembaga amil zakat, infaq dah shadaqah di kota

tasikmalaya

Deskritif gagasan pengakuan, perkiraan, pertunjukan dan pengungkapan zakat, infaq dan shodaqoh pada lembaga amil zakat di kota tasikmalaya tidak sesuai PSAK No. 109 5 Sapril,

Indriyani, S dan Hasti, A.

Volume 1, Nomor 4 (2020)

Penerapan PSAK No. 109 dalam

Pengelolaan Zakat Pada Badan Amil Zakat Nasional (BAZNAS) Kota Makassar

Kualitatif Hasil analisis di ketahui bahwa BAZNAS Makassar telah mengelola zakat dengan baik.

Namun, BAZNAS

Makassar belum sepenuhnya melaksanakan PSAK No.109 atas laporannya.

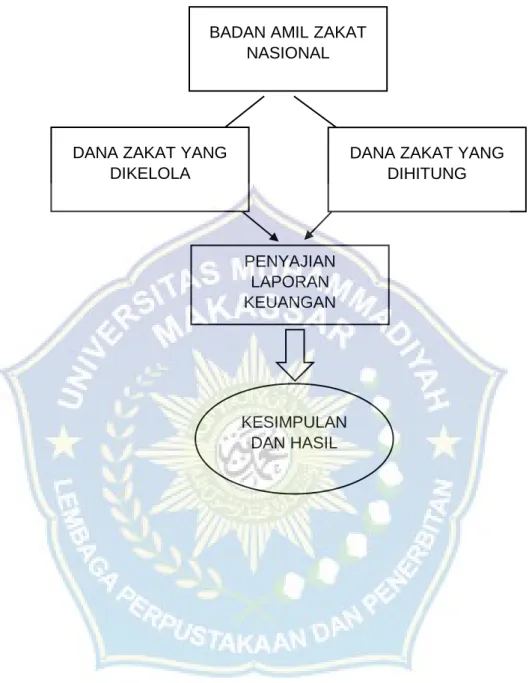

C. Kerangka Konsep

Bada Amil Zakat Nasional (BAZNAS) sebagai salah satu Lembaga Amil Zakat Nasional yang menjadi wahdah untuk beberapa muzakki dalam mempercayai dana zakatnya untuk di salurkan kepada mustahik. Maka dari itu Badan Amil Zakat Nasional memerlukan system pelaporan pengelolaan zakat dan perhitungan dana zakat untuk mengetahui laporan keuangannya.

Gambar 2.1 Kerangka Pikir

KESIMPULAN DAN HASIL BADAN AMIL ZAKAT

NASIONAL

PENYAJIAN LAPORAN KEUANGAN DANA ZAKAT YANG

DIKELOLA

DANA ZAKAT YANG DIHITUNG

28 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Adapun jenis penelitian yang diterapkan pada penelitian ini ialah penelitian kualitatif, dengan pendekatan kualitatif deskriptif, yang digunakan untuk menggambarkan atau mendeskripsikan keadaan dari objek penelitian setelah mendapatkan informasi yang kemudian diolah untuk menetapkan suatu kesimpulan. Menurut (Sugiyono, 2017) penelitian kualitatif adalah metode penelitian yang berdasarkan pada filsafat postpositivisme yang diguankan untuk meneliti kondisi objek yang ilmiah (sebagai lawanny ialah eksperimen).

B. Fokus penelitian

Fokus penelitian ini sangat subjektif sehingga penting karena membatasi penelitian dan mengkoordinasikan pelaksanaan persepsi saat mengarahkan penelitian. Untuk membatasi penelitian dalam penelitian ini, yang bergantung pada peristiwa penyelewengan penyaluran dana zakat yang diketahui melalui penilaian laporan anggaran di sebuah lembaga amil zakat, yang membuat peneliti untuk memfokuskan penelitian pada cara yang paling umum untuk melihat pengelolaan penyaluran dana zakat, infaq dan shadaqah pada kantor Baznas, Labuan Bajo, Kabupaten Manggarai Barat.

C. Waktu dan Lokasi Penelitian

Penelitian ini dilakukan di BAZNAS Labuan Bajo, Manggarai Barat, yang terletak di Jalan Frans Nala, Desa Batu Cermin, Kecamatan Komodo.

Dalam pelaksanaannya membutuhkan waktu 7 hari dari 31 Agustus hingga 6 September 2021.

D. Sumber Data

Sumber informasi yang digunakan adalah:

a. Informasi utama adalah informasi yang diperoleh melalui persepsi langsung terhadap objek penelitian, baik melalui persepsi, pertemuan, maupun pencatatan.

b. Informasi tambahan adalah informasi yang tidak dikumpulkan oleh pencipta sendiri. Dalam penelitian ini ini, informasi tambahan diperoleh dari arsip organisasi sebagai catatan dan laporan organisasi, baik yang didistribusikan maupun yang tidak dipublikasikan (Sugiyono, 2019).

E. Teknik pengumpulan data

Dalam penelitian ini, peneliti menggunakan beberapa prosedur pengumpulan informasi sebagai berikut::

1. Wawancara

Wawancara adalah alat untuk melacak informasi dari sumber Inside dan out meet adalah metode yang terlibat dengan memperoleh data untuk tujuan penelitian melalui pertanyaan beberapa waktu dekat dan pribadi antara penanya dan sumber (Rahmat: 2009). Kajian ini mengumpulkan informasi melalui pertemuan langsung dengan BAZNAS Labuan Bajo, Manggarai Barat.

2. Observasi (pengamatan)

Sebagian data yang diperoleh dari kesimpulan semantara adalah ruang (tempat), hiburan, latihan, objek, kegiatan, kesempatan atau

kesempatan, waktu dan perasaan. Para ahli penjelasan menyebutkan fakta yang dapat diamati adalah untuk memperkenalkan gambaran yang masuk akal tentang perilaku atau kejadian, untuk menjawab pertanyaan.

3. Dokumentasi

Sejumlah besar realitas dan informasi disimpan dalam bahan yang menyusun dokumentasi. Informasi yang dapat diakses adalah dalam bentuk surat, selebaran, catatan harian dan laporan serta foto. Penelitian ini mengambil dokumentasi secara langsung di Kantor BAZNAS Labuan Bajo, Manggarai Barat.

F. Instrumen penelitian

Dalam penelitian kualititatif ini, penelitian berjalan sebagai instrumen hanya sebagai pengumpulan informasi. Instrumen selain orang, (misalnya, survei, diskusi dengan pemandu, aturan persepsi) juga dapat digunakan, tetapi kapasitasnya terbatas untuk mendukung pekerjaan analis sebagai instrumen utama. Oleh karena itu, dalam penelitian subyektif, kehadiran para ahli secara langsung, dengan alasan bahwa para analis harus berinteraksi dengan iklim, baik manusia maupun non-manusia dalam penelitian. (Narbuko, 2017).

Instrumen utama dalam penelitian ini ialah peneliti yang turun langsung ke lapangan untuk memutuskan atau melakukan penelitian, memilih narasumber sebagai sumber informasi, mengumpulkan informasi, memecah informasi, mengklarifikasi terjemahan informasi, dan menyebabkan keputusan penelitian tentang faktor-faktor yang menyebabkannya. telah dipertimbangkan melalui wawancara. apa lagi dokumentasi ulasan.

G. Teknik Analisis Data

Menurut kasasiam, M. (2017) Teknik analysis data ialah suatu kegiatan yang mencari dan mengumpulkan informasi secara metodis yang diperoleh dari wawancara, catatan lapangan, dan dokumentasi dengan memilah informasi ke dalam klasifikasi, menyusun, menggabungkan ke dalam konsep penelitian, memilih mana yang bisa diambil dan kemudian akan dipelajari, dan menyajikannya agar mudah dipahami dan dibaca oleh orang lain.

Pada penelitian ini, adapun analisis yang digunakan yaitu analisis deskripsitif dengan melalui tahapan seperti pengumpulan data, pengelolaan data, mereduksi data, sampai pada proses pengambilan kesimpulan sebagai tujuan akhir dari penelitian ini. Setelah tahapan tadi dilakukan maka penelitian ini pun akan dihubungkan dengan teori yang digunakan dengan hasil wawancara dari para narasumber yang ada pada Badan Amil Zakat Nasional (BAZNAS) pada kabupaten Manggarai Barat secara sistematis.

BAB0IV

HASIL PENELTIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Objek Penelitian

Zakat adalah organisasi ketat yang bertujuan untuk lebih mengembangkan pemerataan, bantuan pemerintah daerah, dan mengurangi kemiskinan. Untuk memperluas kemahiran dan hasil bisnis, zakat harus diawasi secara kelembagaan sesuai dengan hukum Islam, amanah, manfaat, pemerataan, jaminan yang sah, campuran, dan tanggung jawab untuk membangun kelangsungan dan efektivitas administrasi zakat para eksekutif. Hal ini sesuai dengan amanat Undang- Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat.

Dalam undang undang No. 23 Tahun 2011, dinyatakan bahwa pengelolaan zakat bertujuan meningkatkan efektivitas dan efisiensi pelayanan dalam pengelolaan zakat, dan meningkatkan manfaat zakat untuk mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan. Untuk melaksanaan pengelolaan zakat, pemerintah membentuk BAZNAS. BAZNAS merupakan Lembaga pemerintah non structural yang bersifat mandiri dan bertanggung jawab kepada Gubernur dan Baznas kabupaten/ kota yang bertanggung jawab kepada bupati/Wali Kota.

Oleh karena itu, pelaksanaan peraturan perundang undangan terkait pengelolaan zakat harus menjadi komitmen BAZNAS, terutama BAZNAS Kab. Manggarai Barat dan para Unit Pengumpulan Zakat serta seluruh pemangku kepentingan pengelolaan zakat.

32

Pada tanggal 2017 awal terbentuknya BAZNAS Kabupaten Manggarai Barat berdiri berdasarkan SK Bupati. melakukan pembenahan kepada Unit Pengumpulan Zakat (UPZ) di setiap kecamatan. Dengan cara gemar melakukan sosialisasi yang keterkaitannya dengan pelaksanaan undang undang tentang pengelolaan zakat.

2. Adapun dasar hukum dari pelaksanaan BAZNAS Kabupaten Manggarai Barat adalah:

a. Undang – Undang Nomor 12 Tahun 2008 Tentang perubahan Kedua atas Undang – Undang Nomor 23 Tahun 2004 tentang Pemerintah Daerah (Lembaran Negara Republik Indonesia).

b. Undang-Undang Republik Indonesia Nomor 8 Tahun 2003 tentang Pembentukan Kabupaten Manggarai Barat Di Provinsi Nusa Tenggara Timur (Lembaga Negara Republik Indonesia Tahun 2003 Nomor 8, Tambahan Lembaran Negara Republik Indonesia Nomor 4271)

c. Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 115, Tambahan Lembaran Negara Republik Indonesia Nomor 5255)

d. Undang-Undang Nomor 14 Tahun 2014 tentang Pelaksanaan Undang- Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat (Lembaga Negara Republik Indonesia Tahun 2014 Nomor 38, Tambahan Lembaran Negara Republik Indonesia Nomor 5508)

e. Instruksi Resmi Nomor 3 Tahun 2014 tentang Optimalisasi Penghimpunan Zakat Pada Kementerian/Lembaga, Sekretariat Jenderal Lembaga Negara, Sekretariat Jenderal Komisi Negara,

Pemerintah Daerah, Badan Usaha Milik Negara, dan Badan Usaha Milik Daerah Melalui Badan Amil Zakat Nasional ( BAZNAS)

f. Keputusan Mentri Agama Republik Indonesia Nomor 118 Tahun 2014 tanggal 14 Juli 2014 tentang Pembentukan Badan Amil Zakat Nasional g. Surat Edaran Menteri Dalam Negeri Nomor: 450.12/3302/SJ/2014

tanggal 30 Juni 2014 tentang Optimalisasi Pengumpulan Zakat

h. Peraturan Badan Amil Zakat Nasional Nomor 3 Tahun 2014 tentang Organisasi Badan Amil Zakat Nasional Provinsi dan Kabupaten/Kota i. Peraturan Badan Amil Zakat Nasional Nomor 2 Tahun 2016 tanggal 15

November 2016 tentang Pembentukan dan Tata Kerja Unit Pengumpulan Zakat

j. Surat Keputusan Bupati Manggarai Barat Nomor: 162/KEP/HK/2017 tentang Pengangkatan Pimpinan Badan Amil Zakat Nasional (BAZNAS) Kabupaten Manggarai Barat Tahun 2017-2022

3. Tujuan

Adapun Tujuan Dari Pengelolaan Zakat

i. Membantu masyarakat Islam yang kurang mampu di Kabupaten Manggarai Barat dengan program Pendidikan, Ekonomi, Kemanusiaan, Kesehatan dan Dakwah.

ii. Mengelola Dana Zakat dengan penuh ketransperanan, adil dan jujur.

4. Visi dan Misi a. Visi

Menjadi Pengelola Zakat yang terpercaya dan beramanah di Kabupaten Manggarai Barat

b. Misi

1. Mengoptimalkan secara terukur perhimpunan zakat se-kabupaten manggarai barat

2. Mengoptimalkan pendistribusian dan pendayagunaan zakat untuk mengurangi angka kemiskinan dan peningkatan kesejahteraan masyarakat

3. Menerapkan sistem manajemen keuangan yang transparan

4. Terlibat aktif dalam memimpin garakan sadar zakat di Kabupaten Manggarai Barat yang berdampak secara kabupaten Manggarai Barat

5. Struktur Organisasi Perusahaan Gambar 4.1

Struktur kepemimpinan Baznas Kabupaten Manggarai Barat.

No Nama Jabatan di Baznas

1 H. Idrus Achmad, BA Ketua Umum 2 Muhammad Dahlan Ramli,

S.Ag

Wakil Ketua I, Ketua Bidang Pengumpulan

3 H. Safrudin Maha Wakil Ketua II, Ketua Bidang Pendistribusian dan

Pendayagunaan

4 Mohamad Yasin, S.Pd.I Wakil Ketua III, Ketua Bidang Perencanaan Keuangan Dan Pelaporan

5 Rusmadi, S.EI Ketua Bidan Administrasi SDM dan Umum

a. Mengangkat Pimpinan Badan Amil Zakat Nasional (BAZNAS) Kabupaten Manggarai Barat Periode 2017-2022, dengan nama nama sebagaimana tercantum dalam lampiran yang merupakan bagian tidak terpisah dari keputusan bupati.

b. Pimpinan Badan Amil Zakat Nasional (BAZNAS) diktum KESATUAN mempunyai fungsi dan tugas ialah:

1. sebuah. Penataan pemilahan, persebaran dan penggunaan zakat di tingkat daerah;

2. Melakukan pemilahan, peredaran dan penggunaan zakat di Tingkat Kabupaten;

3. Pengendalian pemilahan, persebaran, dan penggunaan zakat di tingkat daerah;

4. Mengungkap dan mempertanggungjawabkan pelaksanaan zakat pengurus, mengingat merinci pelaksana zakat di tingkat daerah;

5. Berikan saran dalam interaksi hibah untuk pembukaan/pendirian UPZ

c. Adapun tugas pimpinan zakat ialah:

a. Melakukan pegelolaan dana zakat jenjang kabupaten Manggarai Barat

b. BAZNAS Kabupaten Manggarai Barat bertanggung jawab kepada BAZNAS Provinsi Nusa Tenggara Timur dan Pemerintah Kabupaten Manggarai Barat.

d. Segala biaya yang timbul akibat di tetapkannya keputusan bupati ini di bebankan kepada Dana Operasional BAZNAS Kabupaten Manggarai Barat yang dialokasikan dari hak Amil yang besarnya di tetapkan berdasarkan ketentuan yang berlaku.

e. Hal hal yang belum cukup di atur dalam keputusan Bupati ini, sepanjang, mengenai teknis pelaksanaannya di atur lebih lanjut oleh ketua sesuai hasil musyawarah mufakat;

6. Proker BAZNAS

a. Program Kerja Pengumpulan

Adapun proyek pengumpulan dana zakat, infaq, bantuan dan bingkisan yang telah diselesaikan oleh BAZNAS Kabupaten Manggarai Barat adalah

b. Unit Pengumpulan Zakat

Program kerja ini bermaksud untuk membingkai Unit Pengumpul Zakat di Kabupaten Manggarai Barat.

B. Hasil Penelitian

Menurut peraturan pemerintah nomor 5 tahun 2018 tentang pengelolaan keuangan Badan Amil Zakat Nasional pasal 24 ayat (1) yang berbunyi: “ pelaksanaan pendistribusian dan pendayagunaan zakat wajib di laporkan oleh pengelola zakat secara berjenjang sesuai dengan ketentuan peraturan perundang- undangan”.

1. Tata Cara Dana Dana Zakat Dikelola

Mengingat latihan-latihan yang dilakukan oleh BAZNAS Manggarai Barat yang bertugas mengawasi zakat dan mengendalikan pemanfaatannya untuk mendukung umat Islam, semuanya sesuai dengan pedoman hukum. Dalam melaksanakan hak dan kewajibannya sesuai dengan pemanfaatan zakat sebagaimana ditunjukkan oleh undang- undang badan zakat nomor 23 tahun 2011, khususnya pada bagian 1:

a. sebuah. Zakat adalah harta yang harus diberikan oleh seorang Muslim atau unsur bisnis yang dimiliki oleh seorang Muslim untuk diberikan kepada orang yang memenuhi syarat untuk mendapatkannya menurut hukum Islam.

b. Zakat mal adalah harta yang diberikan oleh muzakki melalui kewenangan zakat amil untuk diberikan kepada mustahik.

c. Zakat fitrah adalah zakat ruh yang wajib bagi setiap muslim yang hidup di bulan Ramadhan

d. Muzaki adalah muslim atau unsur bisnis yang memiliki muslim yang wajib mengeluarkan zakat

e. Mustahik adalah orang yang memenuhi syarat untuk mendapatkan zakat

f. Nisab adalah pangkal terjauh dari kelimpahan yang bergantung pada zakat

g. Tarik adalah batas waktu satu tahun hijriah atau 12 qomariyah bentangan panjang harta milik yang harus diberi zakat..

Pasal 30

a. Zakat fitrah dibayarkan sebagai beras atau makanan pokok seberat 2,5 kg atau 3,5 liter per orang.

b. Sifat nasi atau makanan pokok sebagaimana dimaksud pada ayat (1) adalah sesuai dengan sifat nasi atau makanan pokok yang dimakan setiap hari.

c. Beras atau makanan pokok sebagaimana dimaksud pada ayat (1) dapat diganti dengan uang tunai senilai 2,5 kg atau 3,5 liter beras.

Pasal 31

1. Zakat fitrah dibayarkan sejak awal Ramadhan dan paling lambat sebelum shalat Idul Fitri.

2. Zakat fitrah diedarkan paling lambat pada saat permohonan Idul Fitri..

2. Sumber penerimaan zakat pada BAZNAS Manggarai Barat

Zakat adalah makanan yang harus diberikan oleh penganut yang memenuhi prasyarat. Zakat dipisahkan menjadi dua kelas, yaitu zakat pusat perbelanjaan dan zakat fitrah:

a. Zakat mal meliputi:

a. zakat rikas

b. zakat perindrusian, pendapatan dan jasa c. zakat pertambangan

d. zakat peternakan dan perikanan

e. zakat pertanian, perkebunan dan kehutanan f. zakat perorangan

g. zakat uang dan surat berharga lainnya h. zakat emas, perak, dan logam mulia lainnya

b. zakat fitrah

Zakat fitrah adalah zakat ruh yang berupa beras atau bisa juga diganti dengan uang tunai yang identik dengan beras atau makanan pokok yang dibayarkan selama bulan Ramadhan.

3. pengelolaan dana pada BAZNAS

Baznas merupakan Lembaga yang berwenang melakukan tugas pengelolaan zakat secara nasional. Untuk membantu BAZNAS dalam pelaksanaan pengumpulan, pendistribusian, dan pendaya gunaan zakat,

masyarakat dapat membentuk Lembaga amil zakat. Zakat juga menjadi dasar dalam aturan pengelolaan zakat berdasarkan undang – undang No.

23 sebagai pedoman dalam menyusun dan menyajikan pengelolaan zakat. Pengelolaan zakat yang di lakukan di BAZNAS Manggarai Barat berdasarkan akuntabilitas dan transparansi dalam upaya mengelola dana zakat yang baik dan bertanggung jawab

Untuk pengelolaan dana zakat pada BAZNAS sangatlah berpengaruh oleh kualitas dalam melaksanakan kegiatan kegiatan atau program sehingga dapat menjamin dana zakat dari masyarakat telah di gunakan secara optimal.

4. pengakuan, pengukuran dan penyajian pada Badan Amil Zakat Nasional Manggarai Barat

a. Pengakuan dan pengukuran

penerimaan dana zakat di akui pada saat kas atau asset lainnya diterima. dana zakat yang diterima muzakki di akui sebagai penambah dana. Apabila dana zakat terbentuk kas maka di akui sebesar jumlah yang di terima, sedangkan jika dalam bentuk besar nonkas maka sebesar nilai wajar asset non kas tersebut

Dari hasil rapat tanggal 1 September 2021 pukul 10.38 WITA di BAZNAS. Apa jenis pengakuan dan perkiraan zakat yang diperoleh dari muzakki oleh Badan Amil Zakat Nasional Manggarai Barat. Dalam pertemuan dengan Bpk. H. Idrus Achmad, BA mengungkapkan:

“pengukuran zakat telah di atur dalam al-qur’an takarannya dinilai 2,5% dari harta atau penghasilan muzakki.

Pengakuannya apabila muzakki telah mengaku bahwa harta/

penghasilannya dikali 2,5%.”