PENGARUH PENGGUNAAN METODE PENGAKUAN

PENDAPATAN PERSENTASE PENYELESAIAN TERHADAP

LABA PERUSAHAAN KONSTRUKSI

(

Studi Pada PT Krakatau Engineering)SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Dalam Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: Gina Mawaddah

1100638

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2015

Pengaruh Penggunaan Metode Pengakuan Pendapatan

Persentase Penyelesaian terhadap Laba Perusahaan Konstruksi

(Studi Pada PT Krakatau Engineering)

Oleh

Gina Mawaddah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Gina Mawaddah 2015

Universitas Pendidikan Indonesia

Oktober 2015

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh Penggunaan Metode Pengakuan Pendapatan Persentase Penyelesaian terhadap

Laba Perusahaan Konstruksi (Studi Pada PT Krakatau Engineering)” beserta

seluruh isinya adalah benar-benar karya saya sendiri. Saya tidak melakukan

penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika

ilmu yang berlaku dalam masyarakat keilmuan. Atas pernyataan ini, saya siap

menanggung resiko/sanksi apabila di kemudian hari ditemukan adanya

pelanggaran etika keilmuan atau ada klaim dari pihak lain terhadap keaslian

karya saya ini.

Bandung, Oktober 2015

Yang membuat pernyataan,

ABSTRAK

PENGARUH PENGGUNAAN METODE PENGAKUAN PENDAPATAN PERSENTASE PENYELESAIAN TERHADAP LABA PERUSAHAAN

KONSTRUKSI

(Studi Pada PT Krakatau Engineering)

Oleh: Gina Mawaddah

1100638

Pembimbing:

Agus Widarsono, S.E. M.Si, Ak, CA, QMSA

Permasalahan yang dikaji dalam penelitian ini yaitu metode pengakuan pendapatan pada PT Krakatau Engineering menggunakan metode persentase penyelesaian dengan pendekatan fisik. Dengan menggunakan pendekatan ini ada beberapa kemajuan penyelesaian proyek yang tidak sesuai dengan aktual biayanya. Seharusnya dengan biaya yang dikeluarkan pendapatan dapat mencapai persentase penyelesaian yang ditargetkan, namun setelah dilakukan inspeksi, pendapatan yang diakui tidak mencapai yang diestimasikan. Penelitian ini terdiri dari dua variabel yaitu metode persentase penyelesaian (X) dan laba (Y). Tujuan dari penelitian ini adalah untuk memperoleh gambaran mengenai penggunaan metode persentase penyelesaian,memperoleh gambaran mengenai laba di PT Krakatau Engineering, dan untuk mengetahui seberapa besar pengaruh penggunaan metode persentase penyelesaian terhadap laba di PT Krakatau Engineering. Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Sampel menggunakan teknik purposive sampling terdiri dari 30 proyek di PT Krakatau Engineering pada tahun 2012. Teknik analisis data yang digunakan adalah uji regresi linier sederhana.Berdasarkan hasil penelitian dengan pengujian hipotesis bahwa metode persentase penyelesaian berpengaruh positif terhadap laba.

ABSTRACT

THE INFLUENCE OF THE USE OF METHOD OF REVENUE RECOGNITION PERCENTAGE OF COMPLETION TO PROFIT OF CONSTRUCTION COMPANY

(Studies in PT Krakatau Engineering)

By: Gina Mawaddah

1100638

Supervisor:

Agus Widarsono, S.E. M.Si, Ak, CA, QMSA

This research examines the revenue recognition method in PT Krakatau Engineering using the percentage of completion method with a physical approach. By using this approach, there are some progress of the projects that do not correspond to actual costs. Supposedly, the incurred costs reaches the percentage of completion revenue target, but after the inspection, it does not reach the estimated revenue. This research consists of two variables; there are the percentage of completion method (x) and profit (y). The aim of this research is to obtain an overview of the use of percentage of completion method, to obtain an overview of profit in PT Krakatau Engineering, and to determine how much the influence of the use of percentage of completion method to profit in PT Krakatau Engineering. The method used in this research is descriptive method. Samples technique used is purposive sampling technique that consists of 30 projects in PT Krakatau Engineering in 2012. Data analysis technique used is simple linear regression test. Based on the research results, from the results of hypothesis test obtained that the percentage of completion method positive affects on the profit.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan

rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“PENGARUH PENGGUNAAN METODE PENGAKUAN PENDAPATAN

PERSENTASE PENYELESAIAN TERHADAP LABA PERUSAHAAN

KONSTRUKSI (STUDI PADA PT. KRAKATAU ENGINEERING)”. Penyusunan

skripsi ini merupakan salah satu syarat guna memperoleh gelar sarjana Ekonomi pada

Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Penulis menyadari bahwa keberhasilan penulisan skripsi ini tidak lepas dari

dorongan, bantuan, dan doa dari pihak lain. Oleh karena itu penulis ingin berterima

kasih kepada kedua orang tua tercinta Bapak Adang Yusuf Misbah dan Ibu Sopiah

Nuraisah, yang tiada hentinya memberikan doa, kasih sayang, serta dorongan moril

maupun materil kepada penulis. Bapak Agus Widarsono, SE.,M.Si.,Ak.,CA.,QMSA

selaku Pembimbing yang telah meluangkan waktunya untuk membimbing penulis,

memberikan saran, pengarahan dan perbaikan-perbaikan serta dorongan yang sangat

berharga kepada penulis sehingga dapat menyelesaikan skripsi ini. Selain

orang-orang yang penulis sebutkan diatas, penulis juga ingin mengucapkan terimakasih

banyak kepada:

1. Bapak Prof. Furqon, M.A., Ph.D., selaku Rektor Universitas Pendidikan

Indonesia.

2. Bapak Prof. Dr. H. Disman, M.S., selaku Dekan Fakultas Pendidikan Ekonomi

dan Bisnis.

3. Bapak Dr. H. Nono Supriatna, M.Si., selaku Ketua Program Studi Akuntansi.

4. Ibu Mimin Widyaningsih S.Pd., M.Si., selaku Dosen Pembimbing Akademik.

5. Seluruh Dosen dan Asisten Dosen Program Studi Akuntansi yang telah mendidik

dan memberikan bekal ilmu pengetahuan yang sangat berharga bagi penulis

6. Mas Dody, Kang Faris, Pak Usep serta pihak perusahaan PT Krakatau

Engineering yang telah membantu dan mengizinkan penulis melakukan

penelitian ini.

7. Kakakku Elysia Azizah, kakak iparku Arip Rahman Fauzi dan adik-adikku Ulfa

Mardiyah dan Husnul Yasyfa yang selalu memberikan dorongan, dan sumber

semangat yang sangat besar bagi penulis.

8. Agus Firmansyah yang telah sabar menemani, menjadi teman diskusi, dan tak

pernah lelah untuk selalu memberikan semangat dan motivasi bagi penulis.

9. Sahabat-sahabat akuntansi tercinta Rizka Dita Pratiwi, Irni Inayah Rahman, Iis

Kusmiati, Dinda Mitrakita dan Maulina Sari Pratiwi. Terima kasih untuk selalu

saling menyemangati, mengingatkan dalam kebaikan, dan kampus tidak lengkap

tanpa kalian.

10.Sahabat-sahabat yang setia menemani dari SMP hingga saat ini sudah menjadi

seorang sarjana Rinanda Dian Anissa, S.Kep, Fani Purwanti, SE, Gheantika

Merdeka ST, Nur Rahayuningsih, A.Md, Ratna Murni Suryaningsih S.Ked, yang

tak pernah lelah jadi teman berbagi, teman bermain dan tak pernah lupa untuk

saling mendukung dan mendoakan.

11.Teman-teman satu bimbingan Mery, Kresna, Azis, Cellin, Fauzia, Gina Karlina

yang selalu mengingatkan dan memberikan semangat.

12.Sahabat-sahabat IMAKSI Anita, Megha, Mayang, Reno, Tomy, Dery, Irvan,

Diki, Winda, Dini, Ibtihal, Dara, Siti, yang memberikan warna selama

kepengurusan IMAKSI.

13.Sahabat satu kosan Mega Wati dan Nurfauziah yang selalu memberikan

semangat serta sumber inspirasi bagi penulis.

14.Seluruh teman-teman Akuntansi B atas kenangan yang kita lewati selama ini dan

seluruh teman-teman Program Studi Akuntansi angkatan 2011, terima kasih atas

kebersamaan kita selama ini.

15.Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu

Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan karena

adanya keterbatasan pengetahuan dan pengalaman. Oleh karena itu segala kritik dan

saran yang membangun sangat diharapkan untuk kesempurnaan penelitian ini di masa

depan. Akhir kata, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan

dan penulis mohon kepada ALLAH SWT, semoga segala amal dan perbuatan baik

yang telah diberikan oleh semua pihak dapat mendapat balasan yang setimpal

dari-NYA. Amiin.

Wassalamu’alaikum Wr.Wb.

Bandung, Oktober 2015

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN SKRIPSI ABSTRAK

ABSTRACT

KATA PENGANTAR... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II KAJIAN TEORITIS, KERANGKA PEMIKIRAN, HIPOTESIS 8 2.1 Kajian Pustaka... 8

2.1.1 Pengertian Pengakuan ... 8

2.1.2 Pengertian Pendapatan ... 8

2.1.3 Pengakuan Pendapatan... 9

2.1.4 Pengakuan Pendapatan sebelum Pengiriman ... 13

2.1.5 Metode Persentase Penyelesaian... 14

2.1.6 Metode Kontrak Selesai... 19

2.1.7 Laba... 20

2.1.7.1 Pengertian Laba ... 20

2.1.7.2 Pengertian Laba Operasional... 20

2.1.7.3 Faktor-faktor Pengukuran Laba Perusahaan ... 21

2.1.7.5 Faktor-faktor yang Mempengaruhi Laba... 22

2.1.7.6 Laporan Laba Rugi ... 22

2.1.7.7 Kegunaan Laporan Laba Rugi... 23

2.1.8 Pengaruh Metode Pengakuan Pendapatan Persentase Penyelesaian Terhadap Laba ... 23

2.2 Penelitian Terdahulu yang Relevan ... 25

2.3 Kerangka Pemikiran ... 28

2.4 Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

3.1 Objek Penelitian ... 31

3.2 Metode Penelitian ... 31

3.2.1 Desain Penelitian... 31

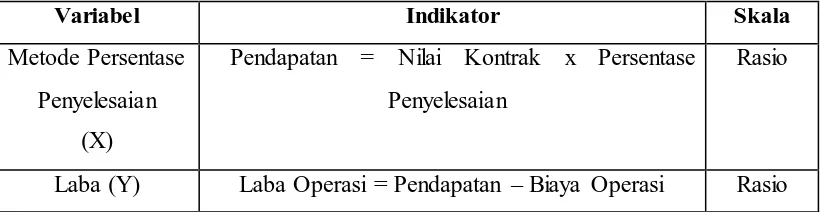

3.2.2 Definisi dan Operasionalisasi Variabel ... 31

3.2.2.1 Definisi Variabel ... 31

3.2.2.2 Operasionalisasi Variabel ... 32

3.2.3 Populasi dan Sampel Penelitian ... 33

3.2.3.1 Populasi Penelitian ... 33

3.2.3.2 Sampel Penelitian ... 33

3.2.4 Teknik Pengumpulan Data ... 35

3.2.5 Teknik Analisis Data... 35

3.2.5.1 Uji Asumsi Klasik ... 36

3.2.5.1.1 Uji Normalitas ... 36

3.2.5.1.2 Uji Linearitas ... 36

3.2.5.2 Rancangan Pengujian Hipotesis ... 36

3.2.5.3 Analisis Regresi ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1Hasil Penelitian... 38

4.1.1.1 Sejarah Perusahaan ... 38

4.1.1.2 Profil Perusahaan ... 39

4.1.1.3 Visi Misi Perusahaan ... 41

4.1.1.2 Corporate Value ... 41

4.1.2 Deskripsi Data Variabel Penelitian ... 42

4.1.2.1 Metode Persentase Penyelesaian ... 42

4.1.2.2 Laba ... 47

4.1.3 Analisis Data dan Pengujian Hipotesis ... 51

4.1.3.1 Uji Asumsi Klasik ... 51

4.1.3.2 Pengujian Hipotesis Penelitian ... 53

4.2Pembahasan ... 54

4.2.1 Gambaran Metode Persentase Penyelesaian ... 54

4.2.2 Gambaran Laba ... 57

4.2.3 Pengaruh Metode Persentase Penyelesaian terhadap Laba... 58

BAB V KESIMPULAN DAN SARAN ... 62

5.1Kesimpulan ... 62

5.2Saran ... 63

DAFTAR TABEL

Tabel 1.1 Peningkatan Daya Saing Industri Konstruksi 2010-2014 ... 2

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 25

Tabel 3.1 Operasionalisasi Variabel ... 32

Tabel 3.2 Daftar Sampel Penelitian ... 33

Tabel 4.1 Pengakuan Pendapatan dengan Metode Persentase Penyelesaian 43 Tabel 4.2 Laba setiap Proyek………... 47

Tabel 4.3 Uji Normalitas………... 52

DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Pemikiran... 30

Gambar 4.1 Directorate PT Krakatau Steel... 39

Gambar 4.2 Pendapatan setiap Proyek…………... 46

Gambar 4.3 Laba setiap Proyek ………... 50

Gambar 4.4 P Plot Diagram………... 51

DAFTAR LAMPIRAN

Lampiran 1 : Data Penelitian

Lampiran 2 : Hasil Perhitungan SPSS 22

Lampiran 3 : Formulir Bimbingan dan Formulir Revisi

1

BAB I PENDAHULUAN 1.1 Latar Belakang

Pertumbuhan ekonomi yang semakin baik mendorong pertumbuhan usaha

dalam sektor apapun khususnya bidang konstruksi, karena perlunya infrastruktur

untuk menunjang kegiatan dalam menghasilkan keadaan perekonomian yang

semakin meningkat. Dalam Bisnis.com tahun 2014 pasar konstruksi nasional

diperkirakan mencapai Rp 407 triliun. Data Kementrian PU menunjukkan

perkembangan pasar konstruksi nasional sejak 2012 terus mengalami peningkatan

cukup signifikan. Pada 2012 diperhitungkan mencapai sekitar Rp 248 triliun

kemudian pada tahun lalu meningkat hingga sekitar Rp 369 triliun.

Dalam tribunnews.com disebutkan bahwa pasar konstruksi dan sektor

bahan bangunan Indonesia telah berkembang secara signifikan, didorong oleh

pesatnya pertumbuhan pasar property atau real estate dalam negeri, peningkatan

investasi swasta dan belanja pemerintah. Konstribusi sektor konstruksi terhadap

produk domestik bruto (PDB) tanah air telah tumbuh dari sekitar 7,07% di tahun

2009 menjadi 13% pada 2014 dan telah mendorong pertumbuhan industri bahan

bangunan dan konstruksi Indonesia. Pasar konstruksi diproyeksikan tumbuh

sebesar 14,26% mencapai Rp 446 triliun pada tahun 2015 dan akan menjadi salah

satu sektor yang paling menjanjikan berkat percepatan rencana pembangunan

infrastruktur pemerintah.

poin setelah sebelumnya mengalami kenaikan sampai 17 (tujuh belas) poin.

Berdasarkan baseline pada tahun 2010, perbandingan poin GCI Indonesia

2

Tabel 1.1

Peningkatan Daya Saing Industri Konstruksi 2010-2014

Namun, persoalan yang membelit sektor konstruksi juga banyak. Mulai

dari regulasi yang belum sepenuhnya mendukung ruang gerak kontraktor,

minimnya SDM berkualitas, rendahnya kepercayaan bank lokal mendukung

pembiayaan, ketergantungan bahan baku impor, serta yang paling krusial, belum

adanya kepastian hukum khususnya yang menyangkut pembebasan lahan. Dalam

hal struktur pekerjaan kontraktor diikat dengan aturan, dan di sisi lain, kondisi

material yang naik tak bisa disesuaikan. Kondisi fluktuatif nilai tukar rupiah

terhadap dolar AS serta merangkak naiknya harga barang juga tidak mampu

memprediksi BBM naik, UMP serta kapan gejolak pasar keuangan bakal terjadi.

Untuk menghadapi kondisi darurat ini, salah satunya meminta penyesuaian harga

(eskalasi) nilai proyek. Pasalnya, jika tak kunjung dilakukan penyesuaian,

perusahaan konstruksi dapat segera gulung tikar. (sinarharapan.co)

Menurut Kieso dkk. (2001:9) ada dua metode pengakuan pendapatan

untuk kontrak konstruksi jangka panjang yaitu: (1) Metode persentase

penyelesaian. Pendapatan dan laba kotor yang diakui setiap periode berdasarkan

kemajuan proses konstruksi, yaitu persentase penyelesaian; (2) Metode kontrak

selesai. Pendapatan dan laba kotor hanya diakui pada saat kontrak diselesaikan.

Pada metode persentase penyelesaian terdapat dua pendekatan yaitu pendekatan

3

pandang yang berbeda dalam mengakui pendapatan, sehingga nilai pendapatan

dan laba yang diakui juga berbeda. Metode pendekatan fisik mengakui

pendapatan berdasarkan besarnya persentase penyelesaian atas pelaksanaan

kontrak jangka panjang berdasarkan kemajuan fisik yang sudah diapai atas

pekerjaan yang dilaksanakan. Sedangkan metode pendekatan cost-to-cost

mengakui pendapatan berdasarkan besarnya persentase penyelesaian yang

didasarkan ada ukuran masukan (input measures), yaitu besarnya usaha-usaha dan

biaya-biaya yang dikeluarkan atau dicurahkan dalam pelaksanaan pekerjaan suatu

kontrak

Salah satu perusahaan konstruksi yang menerapkan metode persentase

penyelesaian yaitu PT. Krakatau Engineering. PT. Krakatau Engineering yang

merupakan anak perusahaan dari PT. Krakatau Steel (Persero) Tbk di bidang EPC

(Engineering Procurement and Construction). Proyek yang dikerjakan oleh PT.

Krakatau Engineering rata-rata merupakan proyek yang besar dan memiliki

kontrak yang relatif lama sehingga perusahaan menggunakan metode persentase

penyelesaian untuk pengakuan pendapatannya dengan menghitung kemajuan

proyek tiap bulan. Setiap kemajuan penyelesaian pekerjaan perbulan akan

dihitung secara fisik oleh semua pihak. Dari persentase penyelesaian itu akan

diakui sebagai pendapatan. Sesuai dengan rumus metode persentase penyelesaian

yaitu nilai kontrak dikalikan dengan persentase penyelesaian tiap bulan. Metode

pengukuran yang digunakan oleh PT. Krakatau Engineering yaitu dengan cara

pendekatan fisik agar pendapatan yang diakui sesuai dengan kemajuan

penyelesaian proyek yang secara sah diakui oleh konsumen.

Kekurangan dari pendekatan ini yaitu ada beberapa kemajuan

penyelesaian proyek yang tidak sesuai dengan aktual biayanya. Seharusnya

dengan biaya yang dikeluarkan pendapatan bisa mencapai sekian persen. Namun

setelah dilakukan inspeksi, pendapatan yang diakui tidak mencapai yang

diestimasikan. Hal ini disebabkan oleh beberapa kendala baik eksternal maupun

internal. Kendala internalnya seperti lambat dalam pekerjaan atau pekerjaan yang

dikerjakan tidak sesuai dengan jadwal sehingga tidak masuk dalam kemajuan

penyelesaian. Sedangkan kendala eksternalnya seperti inflasi, UMR, kurs mata

4

pekerjaan namun tanpa adanya tambahan biaya dan tambahan nilai kontrak.

Faktor-faktor tadi dapat menyebabkan adanya laba yang terkadang tidak sesuai

dengan yang diestimasikan.

Hal ini sesuai dengan yang diungkapkan Tri Yuni Erlinadiansyah (2009)

bahwa dengan adanya perbedaan pendekatan dalam metode pengakuan

pendapatan persentase penyelesaian, maka perusahaan konstruksi dihadapkan

pada permasalahan bagaimana menentukan pengakuan pendapatan yang tepat,

terutama pada proyek jangka panjang. Sehingga laporan keuangan dapat disajikan

secara wajar sesuai dengan kinerja perusahaan pada periode tersebut. Dalam

menyelesaikan suatu proyek yang biasanya mencapai jangka waktu lebih dari satu

periode akuntansi, perusahaan harus mampu menentukan metode pengakuan

pendapatan dan beban yang tepat. Sehingga akan diperoleh perhitungan laba yang

akurat dan laporan keuangan yang wajar sesuai dengan Standar Akuntansi

Keuangan yang berlaku. Laporan keuangan yang disajikan sangat penting dalam

mendukung pengambilan keputusan yang tepat bagi perusahaan.

Salah satu elemen dalam laporan keuangan yang bersifat material adalah

pendapatan. Penerapan metode pengakuan pendapatan mempunyai pengaruh

dalam perhitungan rugi atau laba perusahaan. Ketepatan perlakuan akuntansi

dalam mengakui pendapatan dan beban sangat berpengaruh terhadap kewajaran

angka-angka yag dihasilkan dalam laporan laba rugi secara periodik. Sehingga

apabila penerapan metode pengakuan pendapatan tidak tepat maka akan

menyajikan laporan keuangan yang tidak mencerminkan kinerja dan performance

perusahaan.

Berdasarkan hal tersebut dapat diketahui bahwa dasar pengakuan

pendapatan dengan metode persentase penyelesaian fisik melakukan penilaian

persentase hanya berdasarkan pada kemajuan fisik yang telah dicapai tanpa

mempertimbangkan taksiran total biaya atau rencana anggaran biaya yang dibuat

diawal proyek untuk dibandingkan dengan biaya kontrak aktual. Sehingga dalam

mengakui pendapatannya perusahaan tidak menghubungkan biaya-biaya

konstruksi yang terjadi dalam mencapai tahap penyelesaian kontrak tersebut.

Menurut PSAK No. 34 paragraf 23 disebutkan bahwa dalam hal kontrak harga

5

ini terpenuhi yaitu biaya kontrak yang dapat diatribusi pada kontrak dapat

diidentifikasi dengan jelas dan diukur secara andal sehingga biaya kontrak aktual

dapat dibandingkan dengan estimasi sebelumnya.

Metode pengakuan pendapatan yang diterapkan oleh perusahaan

konstruksi memegang posisi krusial dalam kerangka akuntansi karena

mempengaruhi secara langsung laba-rugi yang timbul akibat aktivitas perusahaan

selama periode tertentu. Dalam Dyckman dkk. (1999:257) metode persentase

penyelesaian mengakui pendapatan atas proyek jangka panjang sebelum kontrak

tersebut diselesaikan sehingga informasi yang tepat waktu dapat disajikan.

Dalam penelitian terdahulu mengenai metode pengakuan pendapatan pada

perusahaan konstruksi menurut M. Nuruzzaman dan Agus Setiady (2009) pada

PT. Tunas Mekar Eka Harpedi untuk mengakui pendapatan dan bebannya

menggunakan metode persentase penyelesaian dimana dalam metode ini

mengakui pendapatan, beban dan laba kotor diakui setiap periode akuntansi

berdasarkan estimasi persentase penyelesaian proyek konstruksi. Sedangkan

dalam Rahayu dan Kardinal (2011) CV. Samudera Konstruksi Palembang dalam

menetapkan metode pengakuan pendapatan belum sesuai dengan PSAK No.34

dimana perusahaan menerapkan metode kontrak selesai dalam mengakui

pendapatannya untuk proyek jangka panjang. Dengan metode kontrak selesai,

perusahaan terlalu kecil mengakui laba sehingga laporan laba rugi yang dihasilkan

berfluktuasi yaitu pendapatan perusahaan kecil pada suatu periode dan pendapatan

perusahaan menjadi besar pada periode yang lain karena telah selesai.

Berdasarkan fenomena di atas penulis tertarik untuk melakukan penelitian

mengenai metode pengakuan pendapatan persentase penyelesaian pada PT.

6

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan sebelumnya,

maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana realisasi penggunaan metode persentase penyelesaian pada

perusahaan konstruksi PT. Krakatau Engineering ?

2. Bagaimana gambaran laba pada perusahaan konstruksi PT. Krakatau

Engineering ?

3. Bagaimana pengaruh metode persentase penyelesaian terhadap laba pada

perusahaan konstruksi PT. Krakatau Engineering ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menjawab rumusan masalah

yang dikemukaan di atas, yaitu:

1. Untuk mengetahui realisasi penggunaan metode persentase penyelesaian

pada perusahaan konstruksi PT. Krakatau Engineering .

2. Untuk mengetahui gambaran laba pada perusahaan konstruksi PT.

Krakatau Engineering .

3. Untuk mengetahui bagaimana pengaruh metode persentase penyelesaian

terhadap laba pada perusahaan konstruksi PT. Krakatau Engineering .

1.4 Manfaat Penelitian

Penulisan hasil penelitian ini diharapkan dapat memberikan manfaat

bagi berbagai pihak, diantaranya:

1. Kegunaan Pihak Peneliti

Hasil penelitian ini dapat menjadi sarana belajar untuk memperkaya ilmu

jika peneliti berada di dunia kerja secara langsung dan memberikan

pemahaman teoritis seperti apa yang sudah dipelajari selama proses

penelitian, agar dapat diterapkan sejalan kegiatan praktisnya.

2. Kegunaan akademis

Hasil penelitian ini diharapkan dapat dijadikan sebagai referensi tambahan

untuk penelitian selanjutnya untuk mendukung perkembangan ilmu

7

3. Kegunaan Pihak Pembaca

Hasil penelitian ini memberikan gambaran secara umum mengenai metode

pengakuan pendapatan akuntansi kontrak konstruksi sebagai bahan

31

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Suharsimi Arikunto (2006:118) objek penelitian adalah

“fenomena atau masalah penelitian yang telahs diabstraksi menjadi suatu konsep atau variabel. Objek penelitian ditemukan melekat pada subyek penelitian”.

Adapun yang menjadi objek penelitian adalah Metode Persentase

Penyelesaian sebagai variabel independen (X), serta Laba sebagai variabel

dependen (Y). Sementara yang menjadi subjek penelitiannya adalah PT Krakatau

Engineering.

3.2Metode Penelitian 3.2.1 Desain Penelitian

Menurut Nasution (2009:23), desain penelitian merupakan “rencana

tentang cara mengumpulkan dan menganalisis data agar dapat dilaksanakan secara

ekonomis serta serasi dengan tujuan penelitian itu”. Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal. Menurut Sugiyono (2011:57)

desain kausal adalah “penelitian yang bertujuan untuk menguji hubungan sebab

akibat antara variabel independen (variabel yang mempengaruhi) dan variabel

dependen (variabel yang dipengaruhi)”

Pendekatan penelitian ini termasuk pendekatan kuantitatif yaitu suatu

pendekatan yang memungkinkan dilakukannya pencatatan data penelitian. Jenis

penelitian yang menggunakan desain penelitian berupa angka-angka dan analisis

menggunakan statistik (Sugiyono, 2011:7)

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1 Definisi Variabel

Menurut Sugiyono (2011:38) menyatakan bahwa “variabel penelitian pada

dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh

peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya.” Dalam penelitian ini, terdapat dua variabel:

32

“Variabel independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

(Sugiyono, 2011:39). Variabel independen yang digunakan dalam

penelitian ini yaitu metode persentase penyelesaian.

Menurut Wibowo dan Abubakar Arif (2009:20) percentage of

completion method adalah “metode pengakuan pendapatan dan pendapatan

akan diakui selama proses produksi (pembangunan) berlangsung yang

dihitung berdasarkan tingkat kemajuan (penyelesaian) pekerjaan yang

sedang dilaksanakan”

2. Variabel Dependen

“Variabel dependen (variabel terikat) adalah variabel yang dipengaruhi

atau yang menjadi akibat, karena adanya varibel bebas.” (Sugiyono, 2011:39). Variabel independen yang digunakan dalam penelitian ini

adalah laba.

Laba operasional menurut Hansen, Mowen (2005;528) adalah

“laba usaha (operating income) adalah pendapatan dikurangi biaya dari operasi normal perusahaan. Pajak penghasilan tidak termasuk”.

3.2.2.2 Operasionalisasi Variabel

Operasionalisasi variabel dari penelitian ini disajikan dalam tabel di bawah

Tabel 3.1

33

Sugiyono (2011:80) mengemukakan bahwa “populasi adalah wilayah

generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk mempelajari dan

kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini

adalah proyek PT Krakatau Engineering pada tahun 2012 sebanyak 55 proyek.

3.2.3.1 Sampel Penelitian

Menurut Sugiyono (2011:62) “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Untuk menentukan sampel

yang akan diteliti, perlu dilakukan teknik pengambilan sampel atau teknik

sampling. Sugiyono (2011:81) menyatakan bahwa “teknik sampling merupakan teknik pengambilan sampel.”. Sampel penelitian ini ditentukan dengan cara

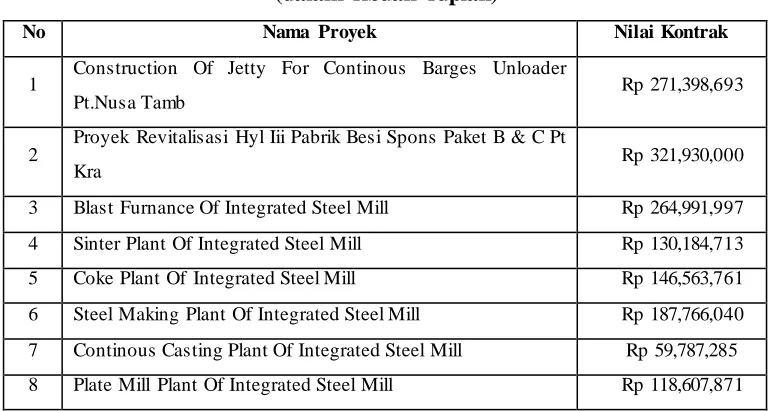

purposive sampling dan menentukan jumlah sampel sebanyak 30 proyek dengan

pertimbangan sebagai berikut:

1. Proyek yang memiliki laba paling besar.

2. Untuk memenuhi syarat penggunaan analisis regresi. Dalam Iqbal Hasan

(2002:33) Bailey menyatakan bahwa untuk penelitian yang akan

menggunakan analisis data statistik, ukuran sampel minimum adalah 30.

Berdasarkan pada kriteria yang telah ditentukan, maka sampel yang

digunakan adalah 30 proyek seperti yang terlihat pada tabel di bawah ini.

Proyek Revitalisasi Hyl Iii Pabrik Besi Spons Paket B & C Pt

Kra Rp 321,930,000

3 Blast Furnance Of Integrated Steel Mill Rp 264,991,997

4 Sinter Plant Of Integrated Steel Mill Rp 130,184,713

5 Coke Plant Of Integrated Steel Mill Rp 146,563,761

6 Steel Making Plant Of Integrated Steel Mill Rp 187,766,040

7 Continous Casting Plant Of Integrated Steel Mill Rp 59,787,285

34

9 Construction Contract For Blast Furnance Of Intrgrated Steel Mil

Rp 164,213,310

10 Construction Contract For Sinter Plant Of Intrgrated St eel Mill

Rp 446,980,246

11 Construction Contract For Soft Soil Improvement Work Rp 61,761,600

12 Raw Material Handling Plan Rp 248,145,820

13 Gas Supply Facility Rp 36,294,549

14

Constr Of Civil & Architectural For Coke Oven Plant & Gas

Treatm Rp 64,796,130

15 Final Waste Water Treatment & Reusing System Rp 16,345,527

16 Slag Treatment And Sludge & Dust Mixing Equipment Ks

Posco Rp 23,519,295

17

Costruction Contract Of Common Pipe Rack For Integrated

Steel Mi Rp 106,010,386

18 Costr. Of Common Piperack (2nd Stage) For Ism-1 Ks Posco Rp 105,416,249

19 2 X 100 Mw Ism Power Plant Ks Posco Rp 218,764,611

20

Construction Contract Of Waste Water Treatment Krakatau

Posco Rp 41,533,249

23 Bidding Combined Cycle Power Plant (Capacity 120 Mw) Rp 60,960,000

24 Construction Contract Of Raw Material Handling Facility 1st Orde

28 Epc Up-Grading Unit Produksi Pelumas Jakarta, Rp 454,470,516

29

Pekerjaan Pembangunan Pabrik Kelapa Sawit Kapasitas 30

Ton Tbs/J Rp 68,800,000

30 Pengadaan Jasa Rekayasa Dan Konstruksi Stasiun

Pengumpul Baru Di Rp 158,936,600

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan melalui dua tahap. Tahap pertama

35

literatur, seperti buku, jurnal akuntansi dan laporan penelitian yang berkaitan

dengan masalah yang diteliti guna memperoleh dasar teoritis. Pada tahap kedua,

pengumpulan data sekunder. Data sekunder adalah “hasil pengumpulan oleh

orang lain dengan maksud tersendiri dan mempunyai kategorisasi atau klasifikasi

menurut keperluan mereka” (Nasution, 2009: 143). Data sekunder tersebut

diperoleh dari dokumen-dokumen dan catatan perusahaan yang dibutuhkan dalam

penelitian.

3.2.5 Teknik Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat

memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Analisis ini

dilakukan pada data yang diperoleh dari laporan keuangan perusahaan-perusahaan

yang diteliti. Metode analisis data yang digunakan dalam penelitian ini adalah

dengan analisis kuantitatif. Desain penelitian yang digunakan dalam penelitian ini

adalah desain kausal. Penelitan kausal meneliti hubungan sebab-akibat antara dua

variabel atau lebih. Ulber Silalahi (2009:33) mengemukakan bahwa:

Dalam penelitian kausal, ingin dijelaskan perubahan variasi nilai dalam suatu variabel terhadap perubahan variasi nilai dalam satu atau lebih variabel lain. Artinya, apakah perubahan nilai dalam suatu variabel menyebabkan perubahan nilai dalam variabel lain atau apakah perubahan nilai dalam suatu variabel disebabkan oleh perubahan nilai dalam variabel lain. Dalam penelitian kausal sangat jelas ada variabel independen sebagai vaiabel sebab dan variabel dependen sebagai variabel akibat.

Alat yang digunakan dalam penelitian yaitu analisis regresi sederhana.

Riduwan dan Akdon (2013:133) mengungkapkan bahwa kegunaan regresi dalam

penelitian salah satunya adalah untuk meramalkan atau memprediksi variabel

terikat (Y) apabila variabel bebas (X) diketahui. Regresi sederhana dapat

dianalisis karena didasari oleh hubungan fungsional atau hubungan sebab akibat

(kausal) variabel bebas x terhadap variabel terikat Y.

36

Menurut Budi Purbayu dan Ashari (2005: 231), uji normalitas adalah

“pengujian tentang kenormalan distribusi data”. Hal ini diperlukan karena semua perhitungan untuk menguji hipotesis ini termasuk statistik parametrik yang

menggunakan asumsi adanya sebaran data yang berdistribusi normal dan data

yang digunakan dalam penelitian ini berskala rasio. Uji normalitas yang

digunakan dalam penelitian ini adalah dengan Kolmogorov Smirnov. Apabila nilai

probabilitas signifikansinya lebih besar dari 0,05 (>0,05), maka data tersebut

terdistribusi secara normal. Sedangkan apabila nilai probabilitas signifikansi lebih

kecil dari 0,05 (<0,05), maka data tersebut tidak terdistribusi secara normal.

3.2.5.1.2 Uji Linearitas

Salah satu asumsi penting lain pada sebuah model regresi adalah asumsi

linearitas. “Maksudnya apakah garis regresi antara X dan Y membentuk garis

linear atau tidak. Kalau tidak linear maka analisis regresi tidak dapat dilanjutkan”

(Sugiyono, 2011:265)

3.2.5.2Rancangan Pengujian Hipotesis

Penelitian ini berkaitan dengan ada tidaknya pengaruh positif antara

variabel X dengan variabel Y. Dalam penelitian ini hipotesis nol (H0) dan

hipotesis alternatif (Ha) dinyatakan sebagai berikut:

H0 : β ≤ 0, metode persentase penyelesaian tidak memiliki pengaruh positif

terhadap laba pada perusahaan konstruksi PT Krakatau

Engineering.

Ha : β > 0, metode persentase penyelesaian memiliki pengaruh positif terhadap

laba pada perusahaan konstruksi PT Krakatau Engineering.

Data-data yang dipergunakan untuk pengujian statistik ini merupakan

data-data yang berasal dari variabel dependen yaitu laba operasi serta data yang

berasal dari variabel independen yaitu metode presentase penyelesaian. Kedua

variabel tersebut menggunakan skala ukur rasio.

37

Hipotesis diuji dengan menggunakan regresi. Menurut Riduwan dan

Sunarto (2013:96) regresi atau peramalan adalah “suatu proses memperkirakan

secara sistematis tentang apa yang paling mungkin terjadi di masa yang akan

datang berdasarkan informasi masa lalu dan sekarang yang dimiliki agar

kesalahannya dapat diperkecil”.

Regresi linier sederhana didasarkan pada hubungan fungsional ataupun

kausal satu variabel independen dengan satu variabel dependen. Dalam penelitian

ini digunakan analisis regresi linier sederhana untuk menguji hipotesis yang

diajukan.

Persamaan fungsinya dapat dirumuskan sebagai berikut (Riduwan dan

Sunarto, 2013:97) :

Y = a ± bX

Dimana :

Y = Laba

a = harga Y bila X=0 (konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen. Bila b (+) maka naik, bila

(-) maka terjadi penurunan.

X = Metode Persentase Penyelesaian

Setelah didapatkan persamaan regresinya, dilakukan pengujian hipotesis

statistik. Pengujian tersebut dilakukan dengan tujuan untuk menguji apakah

hipotesis penelitian yang hanya diuji dengan data sampel dapat diberlakukan

untuk populasi atau tidak. “Dalam hipotesis statistik pula, yang diuji adalah

hipotesis nol, karena peneliti tidak berharap ada perbedaan antara sampel dan

62

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian maka dapat ditarik beberapa kesimpulan

mengenai pengaruh penggunaan metode persentase penyelesaian terhadap laba

pada perusahaan PT Krakatau Engineering sebagai berikut:

1. Nilai rata-rata kontrak dari 30 proyek tersebut yaitu Rp 166.323.805.933.

Adapun proyek yang memiliki nilai kontrak di atas rata-rata nilai kontrak

proyek terdapat 10 proyek dan 20 proyek yang lain memiliki nilai kontrak

dibawah nilai kontrak rata-rata. Rata-rata persentase penyelesaian dari 30

proyek tersebut yaitu sebesar 60,17%. Adapun proyek yang persentase

penyelesaiannya di atas rata-rata yaitu sebanyak 15 proyek dan jumlah

proyek yang persentase penyelesaiannya dibawah rata-rata yaitu sebanyak 15

proyek. Pengakuan pendapatan yang dihasilkan dari satu proyek tentu tidak

akan memiliki nilai yang sama dengan proyek lain. Karena besar pendapatan

yang diakui setiap proyek dipengaruhi oleh seberapa besar nilai kontrak pada

setiap proyek serta tingkat kemajuan penyelesaian secara fisik atau persentase

penyelesaian dari setiap proyek tersebut setiap periodenya.

2. Rata-rata besarnya biaya atau proporsi biaya yang dikeluarkan untuk setiap

proyek yaitu sebesar 91,71% dari pendapatan yang diakui setiap proyeknya.

Adapun jumlah proyek yang memiliki nilai perbandingan biaya dengan

pendapatan diatas rata-rata yaitu sebanyak 13 proyek dan sisanya 17 proyek

memiliki nilai perbandingan biaya dengan pendapatan dibawah rata-rata.

Adapun perbandingan laba dengan pendapatan yang diakui atau proporsi laba

dari pendapatan dari 30 proyek tersebut memiliki nilai rata-rata 8,29%. Hal

ini menunjukkan bahwa rata-rata jumlah laba yang dihasilkan dari setiap

proyek sebesar 8,29% dari pendapatan yang diakui.

3. Penggunaan metode persentase penyelesaian memiliki pengaruh terhadap

laba yang diperoleh setiap periodenya. Karena dapat dilihat pada saat

63

pendapatannya pun besar apabila tidak ada pengakuan pendapatan mengikuti

kemajuan penyelesaian maka tidak ada laba yang diperoleh pada periode

tersebut. Secara statistik dengan menggunakan analisis regresi linear

sederhana, dari hasil perhitungan regresi menunjukkan bahwa metode

persentase penyelesaian berpengaruh positif terhadap laba.

5.2 Saran

Berdasarkan hasil penelitian yang telah diperoleh, penulis dapat

mengemukakan beberapa saran sebagai berikut:

1. Dari hasil penelitian, penggunaan metode persentase penyelesaian

memiliki pengaruh terhadap laba pada PT Krakatau Engineering, agar laba

yang dihasilkan dapat lebih optimal perusahaan harus meningkatkan

pengawasan terhadap pengerjaan proyek lapangan agar sesuai dengan

jadwal ataupun tidak terlambat dalam pengerjaan yang telah ditetapkan

sehingga pendapatan yang dihasilkan dapat sesuai dengan yang

diestimasikan.

2. Untuk penelitian selanjutnya diharapkan penelitian ini dapat menjadi

acuan, khususnya mengenai metode pengakuan pendapatan akuntansi

kontrak konstruksi, selain itu diharapkan dalam penelitian selanjutnya

menggunakan data time series dan dapat juga dengan cara

DAFTAR PUSTAKA Buku dan Artikel Jurnal

Arikunto, Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktik . Jakarta: Rineka Cipta.

Budi Purbayu Santosa dan Ashari. (2005). Analisis Statistik dengan Microsoft

Excel & SPSS. Yogyakarta: Andi Ofsset.

Donald E. Kieso, Jerry J. Weygandt, dan Terry D. Warfield. (2001). Akuntansi

Intermediate Edisi Kesepuluh Jilid 3. Jakarta: Erlangga.

Donald E. Kieso, Jerry J. Weygandt, dan Terry D. Warfield. (2008). Akuntansi

Intermediate Edisi Keduabelas Jilid 1. Jakarta: Erlangga.

Fraser, Lyn M. 2008. Memahami laporan Keuangan Edisi Ketujuh. Alih bahasa Priyo Darmawan. Jakarta:PT Indeks.

Gustati, Anda, dan Elfitri. (2008). Pengaruh Pengakuan Pendapatan dalam Penerapan Akuntansi Kontrak Konstruksi (PSAK No.34) terhadap Penentuan Laba/Rugi Periodik (Studi Kasus pada 3 Perusahaan Bidang Usaha Kontrak Konstruksi di Kota Padang). Jurnal Akuntansi & Manajemen

Vol.3 No.2 Desember 2008.

Hansen D. R., Maryanne M. Mowen. (2005). Akuntansi Manajemen Edisi 7. Jakarta: Salemba Empat.

Hery. (2009). Akuntansi Keuangan Menengah 1. Jakarta: Bumi Aksara .

Hery. (2014). Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Iqbal Hasan. (2002). Metodologi Penelitian dan Aplikasinya. Jakarta : Ghalia Indonesia.

Jerry J. Weygandt, Donald E. Kieso dan Paul D. Kimmel. (2008). Pengantar

Akuntansi Edisi 7 Buku 2. Jakarta: Salemba Empat.

John J. Wild, K.R. Subramanyam dan Robert F. Hasley. (2005). Analisis Laporan

Keuangan Edisi 8 Buku 1. Jakarta: Salemba Empat.

John J. Wild, K.R. Subramanyam dan Robert F. Hasley. (2005). Analisis Laporan

Keuangan Edisi 8 Buku 2. Jakarta: Salemba Empat

K. Fred Skousen, Earl K. Stice, dan James D. Stice. (2001). Akuntansi Keuangan

Menengah. Jakarta: Dian Mas Cemerlang.

Laba Rugi Perusahaan (Studi Kasus pada PT. Tunas Mekar Eka Harpedi).

Jurnal ilmiah Ranggagading, 9 (2) hlm. 75-80.

Michell Suharli. (2009). Pelaporan Keuangan sesuai dengan Prinsip Akuntansi. Jakarta : Grasindo.

Mulyadi. (2005). Akuntansi Biaya. Yogyakarta: Akademi Manajemen Perusahaan YKPN.

Nasution, S. (2009). Metode Research: Penelitian Ilmiah. Jakarta: Bumi Aksara.

Rahayu, Kardina (2011). Analisis Pengakuan Pendapatan Jasa Konstruksi Pada

CV. Samudera Konstruksi Palembang Berdasarkan PSAK No. 34. STIE

MDP, Palembang.

Riduwan dan Akdon. (2013). Rumus dan Data Dalam Analisis Statistika. Bandung: Alfabeta

Riduwan dan Sunarto. (2013). Pengantar Statistika untuk Penelitian Pendidikan,

Sosial Ekonomi, Komunikasi dan Bisnis. Bandung: Penerbit Alfabeta.

Saputra, Rizal Effendi (2011). Analisis Perlakuan Akuntansi Pendapatan Jasa

Konstruksi Dalam Rangka Penyajian Laporan Keuangan Pada PT. Martimbang Utama Palembang. STIE MDP, Palembang.

Silalahi, Ulber. (2009). Metode Penelitian Sosial. Bandung: PT Refika Aditama

Sisilia. (2013). Analisis Pengakuan Pendapatan dengan Presentase Penyelesaian

Dalam Penyajian Laporan Keuangan PT. Pilar Dasar. Jurnal EMBA, 1 (3)

Juni 2013 hlm. 76-84.

Smith, Jay M. Jr, and K. Fred Skousen. (1995). Intermediate Accounting

Comprehensive Volume 12th Edition. Ohio : South Western Publisihing Co.

Soemarso. (2005). Akuntansi Suatu Pengantar. Edisi Revisi. Jakarta: Salemba Empat.

Sofyan Syafri Harahap. (2007) . Teori Akuntasi Edisi Revisi. Jakarta : PT Raja Grafindo Persada.

Sugiyono. (2011). Metode Penelitian Bisnis (Pendekatan Kualitatif, Kuantitatif,

dan R&D). Bandung: Alfabeta.

Suharyadi dan Purwanto. (2008). Statistika untuk Ekonomi dan Keuangan

Modern. Jakarta: Salemba Empat.

Theodorus M. Tuanakotta. (2000). Teori Akuntansi. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Thomas R. Dyckman, Roland E. Dukes dan Charles J. Devis. (1999). Akuntansi

Intermediate Jilid 1. Jakarta: Erlangga.

Tri Yuni Erlinadiansyah. (2009). Analisis Metode Pengakuan Pendapatan dengan

Pendekatan Persentase Penyelesaian dalam Rangka Penyajia Laporan Keuangan pada PT. Pembangunan Perumahan (Persero). Skripsi.

Universitas Airlangga. Surabaya

Walter T. Harrison dkk. (2013). Akuntansi Keuangan- Internasional Financial

Reporting Standard. Jakarta : Erlangga.

Wibowo dan Abubakar Arif. (2009). Akuntansi Keuangan Dasar 2 edisi Ketiga. Jakarta: Grasindo.

Winwin Yadiati. (2010). Teori Akuntansi Suatu Pengantar. Jakarta: Kencana.

Peraturan

Pernyataan Standar Akuntansi Keuangan No. 34 Kontrak Konstruksi Edisi Revisi 2010.

Sumber internet

Dewi Andriani. (2015, Senin 09 Maret). Pertumbuhan pasar konstruksi. [Online]. Diakses dari http://industri.bisnis.com/read/20140112/45/196836/pasar-konstruksi-2014-capai-rp407-triliun

Ellen Piri. (2014, 20 Januari). Menyelamatkan Sektor Konstruksi Indonesia. [Online]. Diakses dari http://sinarharapan.co/news/read/31187/menyelamat kan-sektor-konstruksi-indonesia

Kementrian Pekerjaan Umum. (2014, 09 Desember). Konstruksi Menuju Masyarakat Ekonomi Asean 2015. [Online]. Diakses dari http://bpkonstruksi.pu.go.id/ berita.php? halaman=detail&kode=932.