SKRIPSI

Oleh :

Dewi Arini Anugr ah Sar i 1013010093/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2014

Hak Cipta © milik UPN "Veteran" Jatim :

PT. SURABAYA INDUSTRIAL ESTATE RUNGKUT (SIER) Disusun Oleh :

Dewi Arini Anugr ah Sar i 1013010093

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Siti Sundari, MSi Dra. Ec. Sri Hastuti, Msi Sekretaris

Dra. Ec. Siti Sundari, Msi Anggota

Rina Mustika, SE, MM

Mengetahui :

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Dr. Dhani Ichsanuddin Nur, MM NIP : 19630924 198903 1001

Hak Cipta © milik UPN "Veteran" Jatim :

i

Alhamdulillahirabbil’alamin, dengan nama Allah Yang Maha Pengasih lagi Maha Penyayang. Hanya Engkaulah yang kami sembah dan hanya kepada Engkaulah kami memohon pertolongan. Seiring dengan langkah demi langkah yang diselingi dengan berbagai kesulitan, alhamdulillah berkat karunia, hidayah dan ridho Allah SWT semata, akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul ”PENGARUH KEMAMPUAN TEKNIK PERSONAL, DUKUNGAN MANAJ EMEN PUNCAK, PROGRAM PELATIHAN DAN

PENDIDIKAN TERHADAP KINERJ A SISTEM INFORMASI

AKUNTANSI PADA PT. SURABAYA INDUSTRIAL ESTATE RUNGKUT (SIER)”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa adanya bantuan, bimbingan serta saran-saran dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan terimakasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

ii

Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Drs. Ec. Siti Sundari, Msi selaku Dosen Pembimbing yang dengan telah banyak membantu memberikan bimbingan, saran, kritikan, doa, semangat kepada penulis, serta waktu tenaga dan pikiran yang telah diluangkan untuk membimbing dan mengarahkan penulis demi terselesaikannya penyusunan skripsi ini.

5. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik, mengajar, dan mengayomi. Jasa-jasa yang telah engkau berikan akan selalu tertanam dihati penulis.

6. Ibu Dra. Astuti selaku manajer keuangan dan semua karyawan PT. Surabaya Industrial Estate Rungkut (SIER).

7. Kepada kedua orang tua (ayah dan mama), adik-adik penulis yang telah memberikan dukungan, doa, semangat serta dorongan moril, dengan berbagai suasana dan keadaan yang selama ini dilewati oleh keluarga penulis.

8. Kepada abah, umi, kak Putri, mas Wahyu, Tiara, dan keluarga besar Gunung Anyar yang selalu menerima penulis tinggal disana selama menjalani kuliah. 9. Kepada bapak, ibu dan Bayu Sulistiono yang telah mendukung, memotivasi,

dan membantu terselesaikannya skripsi ini.

Hak Cipta © milik UPN "Veteran" Jatim :

iii

11. Kepada semua teman-teman Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih atas doa, dukungan dan bantuan yang telah diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu penulis memohon maaf yang sebesar-besarnya apabila terdapat kesalahan yang tidak disengaja. Semoga skripsi ini berguna untuk menambah pengetahuan pembaca.

Akhir kata, kepada semua pihak yang telah membantu dalam penyusunan skripsi ini, semoga amal kebajikan yang telah diberikan diterima oleh Allah SWT dan mendapatkan imbalan dari-NYA, Aamiin.

WaalaikummussalamWarahmatullahi Wabarakatuh

Surabaya, Maret 2014

Peneliti

Hak Cipta © milik UPN "Veteran" Jatim :

iv

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA ... 9

2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 14

2.2.1 Kinerja ... 14

2.2.1.1 Pengertian Kinerja ... 14

2.2.1.2 Faktor-Faktor yang Mempengaruhi Kinerja .... 16

2.2.2 Sistem Informasi ... 17

2.2.2.1 Pengertian Sistem Informasi ... 17

Hak Cipta © milik UPN "Veteran" Jatim :

v

2.2.3.1Pengertian Akuntansi ... 20

2.2.4 Sistem Informasi Akuntansi ... 21

2.2.4.1Pengertian Sistem Informasi Akuntansi ... 21

2.2.4.2Tujuan Sistem Informasi Akuntansi ... 22

2.2.4.3Penggunaan Komputer Dalam Sistem Informasi Akuntansi ... 23

2.2.4.4Para Pemakai Sistem Informasi Akuntansi ... 25

2.2.4.5Pengembangan Sistem Informasi Akuntansi .... 28

2.2.5 Kinerja Sistem Informasi Akuntansi (Y) ... 29

2.2.6 Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi ... 30

2.2.6.1Kemampuan Teknik Personal (X1) ... 30

2.2.6.2Dukungan Manajemen Puncak (X2) ... 31

2.2.6.2.1 Tingkatan Manajemen ... 32

2.2.6.2.2 Fungsi Manajemen... 33

2.2.6.3Program Pelatihan dan Pendidikan (X3) ... 34

2.3 Pengaruh Kemampuan Teknik Personal (X1), Dukungan Manajemen Puncak (X2), Program Pelatihan dan Pendidikan (X3) Terhadap Kinerja Sistem Informasi Akuntansi (Y) ... 35

Hak Cipta © milik UPN "Veteran" Jatim :

vi

Kinerja Sistem Informasi Akuntansi (Y) ... 36

2.3.1 Pengaruh Program Pelatihan dan Pendidikan (X3) Terhadap Kinerja Sistem Informasi Akuntansi (Y) ... 38

2.4 Kerangka Pemikiran ... 41

2.5 Hipotesis ... 42

BAB III METODE PENELITIAN ... 43

3.1 Obyek Peneltian ... 43

3.2 Definisi Operasional dan Pengukuran Variabel ... 43

3.2.1 Definisi Operasional Variabel ... 43

3.2.2 Pengukuran Variabel ... 45

3.3 Teknik Penentuan Sampel ... 46

3.3.1 Populasi ... 46

3.3.2 Sampel ... 46

3.4 Teknik Pengumpulan Data ... 47

3.4.1 Jenis Data ... 47

3.4.2 Sumber Data ... 48

3.4.3 Pengumpulan Data ... 48

3.5 Teknik Analisis dan Uji Hipotesis ... 48

3.5.1 Teknik Analisis ... 48

3.5.2 Uji Hipotesis ... 54

Hak Cipta © milik UPN "Veteran" Jatim :

vii

4.1.2 Perkembangan Kepemilikan ... 57

4.1.3 Perkembangan Permodalan ... 57

4.1.4 Lokasi Perusahaan ... 58

4.1.5 Visi dan Misi ... 59

4.1.5.1Visi PT. SIER ... 59

4.1.5.2Misi PT. SIER ... 60

4.1.6 Bidang Usaha ... 61

4.1.7 Struktur Organisasi ... 62

4.2Deskripsi Data Penelitian ... 75

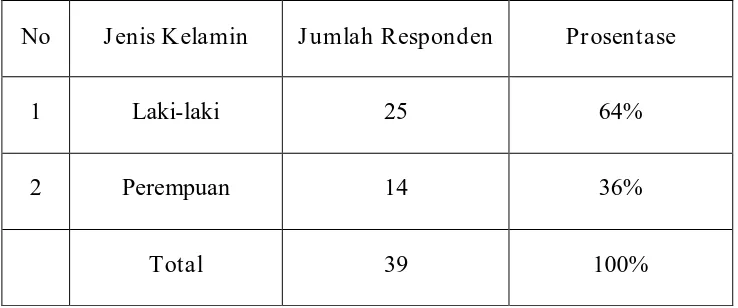

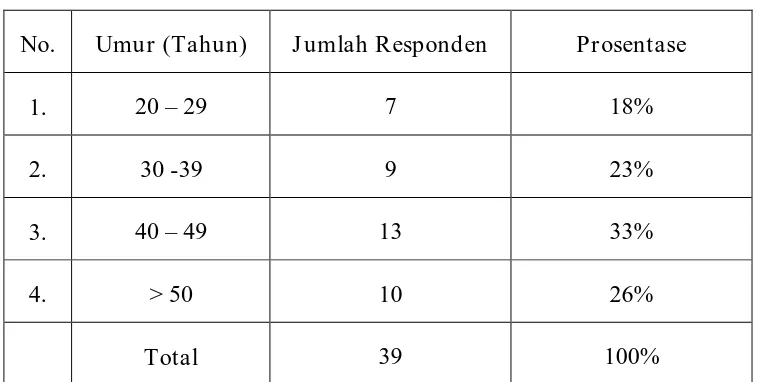

4.2.1 Karakteristik Responden ... 75

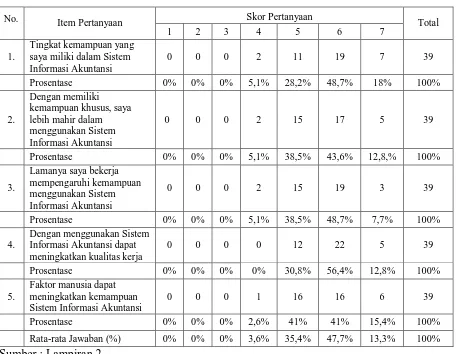

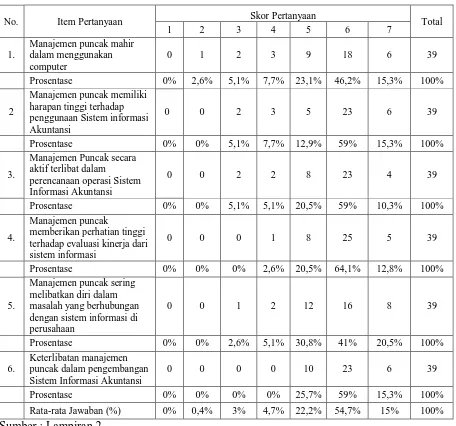

4.2.2 Deskripsi Variabel Penelitian ... 77

4.2.2.1Variabel Kemampuan Teknik Personal (X1) ... 77

4.2.2.2Variabel Dukungan Mnajemen Puncak (X2) ... 79

4.2.2.3Variabel Program Pelatihan dan Pendidikan (X3) 81 4.2.2.4Variabel Kinerja Sistem Informasi Akuntansi (Y) 83 4.3 Hasil Penelitian ... 86

4.3.1 Goodness Of Fit Outer Model ... 87

4.3.1.1Uji Convergent Validity ... 87

4.3.1.2Uji Average Variance Extracted (AVE) ... 92

4.3.1.3Uji Composite Reliability ... 94

Hak Cipta © milik UPN "Veteran" Jatim :

viii

4.4 Pembahasan ... 97

4.4.1 Pengaruh Kemampuan Teknik Personal Terhadap Kinerja Sistem Informasi Akuntansi ... 97

4.4.2 Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 99

4.4.3.Pengaruh Program Pelatihan dan Pendidikan Terhadap Kinerja Sistem Informasi Akuntansi ... 102

BAB V KESIMPULAN DAN SARAN ... 104

5.1 Kesimpulan ... 104

5.2 Saran ... 104

5.3 Keterbatasan Dan Implikasi ... 106

5.3.1 Keterbatasan Penelitian ... 106

5.3.2 Implikasi ... 106

DAFTAR PUSTAKA LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

ix

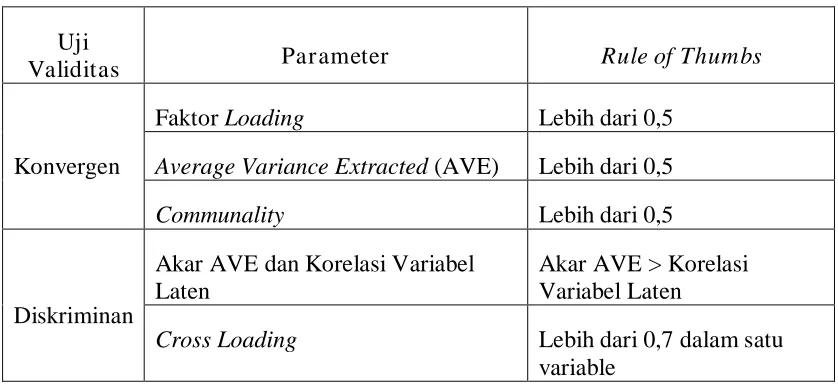

Tabel 3.1 : Parameter Uji Validitas Dalam Model Pengukuran PLS Tabel 4.1 : Karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4.2 : Karakteristik Responden Berdasarkan Umur

Tabel 4.3 : Jawaban untuk Variabel Kemampuan Teknik Personal Tabel 4.4 : Jawaban untuk Variabel Dukungan Manajemen Puncak Tabel 4.5 : Jawaban untuk Variabel Program Pelatihan dan Pendidikan Tabel 4.6 : Jawaban untuk Variabel Kinerja Sistem Informasi Akuntansi Tabel 4.7 : Outer Loading 1

Tabel 4.8 : Outer Loading 2

Tabel 4.9 : Average Variance Extracted (AVE) Tabel 4.10 : Composite Reliability

Tabel 4.11 : Goodness Of Fit / R Square Tabel 4.12 : Result For Inner Weight

Hak Cipta © milik UPN "Veteran" Jatim :

x

Gambar 2. 2 : Siklus Pengolahan Data Dengan Komputer Gambar 2.3 : Kerangka Pikir

Gambar 4.1 : Struktur Orgaisasi PT. Surabaya Industrial Estate Rungkut Gambar 4.2 : Koefisien Model Penelitian Putaran 1

Gambar 4.3 : Koefisien Model Penelitian Putaran 2

Hak Cipta © milik UPN "Veteran" Jatim :

xi

Lampiran 2 : Tabulasi Jawaban Responden Lampiran 3 : Hasil Olah Data Analisis PLS

Lampiran 4 : Surat Keterangan Melakukan Penelitian Lampiran 5 : Identitas Diri

Hak Cipta © milik UPN "Veteran" Jatim :

xii

Oleh :

Dewi Arini Anugr ah Sar i

ABSTRAKSI

Perubahan dan perkembangan yang semakin cepat sekarang ini mempengaruhi sistem informasi (termasuk sistem informasi akuntansi). Perubahan dan perkembangan ini tampak pada lingkungan usaha dan teknologi informasi akuntansi. Oleh karena itu dibutuhkan suatu sistem informasi yang mampu menangkap dan menciptakan informasi internal dan eksternal secara efektif sehingga manajemen memiliki pengetahuan untuk mendeteksi secara efektif dan efisien kapan perubahan kondisi membutuhkan tanggapan strategis. Sistem informasi yang baik merupakan suatu sistem yang dapat menghasilkan informasi yang akurat (accurate), tepat pada waktunya (timely basis) dan relevan (relevance). Pada PT. Surabaya Industrial Estate Rungkut (SIER) sebagian besar karyawan kurang memahami sistem informasi akuntansi, sehingga sering terjadi human error. Penelitian ini bertujuan menguji pengaruh kemampuan teknik personal, dukungan manajemen puncak, serta program pelatihan dan pendidikan terhadap kinerja sistem informasi akuntansi.

Populasi penelitian ini adalah semua karyawan PT. Surabaya Industrial Estate Rungkut (SIER), dengan teknik purposive sampling diperoleh sampel sebanyak 39 orang manajer, assisten manajer, supervisor, dan pelaksana bagian finance accounting. Teknik analisis yang digunakan adalah partial least square.

Hasil penelitian menemukan bahwa kemampuan teknik personal dan dukungan manajemen puncak berpengaruh signifikan terhadap kinerja sistem informasi akuntansi pada PT. Surabaya Industrial Estate Rungkut (SIER). Sedangkan program pelatihan dan pendidikan tidak berpengaruh signifikan terhadap kinerja sistem informasi akuntansi pada PT. Surabaya Industrial Estate Rungkut (SIER).

Keywords : Kemampuan Teknik Personal, Dukungan Manajemen Puncak, Program Pelatihan dan Pendidikan, Kinerja Sisitem Informasi Akuntansi.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan teknologi informasi yang pesat telah mengubah banyak hal di dalam kehidupan manusia, termasuk dalam hal bisnis, yaitu mengubah bagaimana perusahaan mampu memperoleh keunggulan kompetitif. Persainganpun menjadi semakin global dan tidak mengenal batas, oleh karena itu dibutuhkan suatu sistem informasi yang mampu menangkap dan menciptakan informasi internal dan eksternal secara efektif sehingga manajemen memiliki pengetahuan untuk mendeteksi secara efektif dan efisien kapan perubahan kondisi membutuhkan tanggapan strategis.

Informasi dalam suatu perusahaan adalah sebagai alat bantu pencapai tujuan melalui penyedia informasi, tetapi peranan yang penting dalam perusahaan tetaplah manusia sebagai penentu keputusan. Jadi peranan manusia dalam sistem informasi sangat vital, karena perencanaan dan perancangan sistem harus lebih jauh memperhatikan dan melibatkan faktor manusia.

Penggunaan sistem informasi akuntansi diharapkan dapat memberi manfaat yang besar terhadap dunia bisnis yang sangat kompetitif, tidak mengherankan jika kepuasan atas investasi sistem informasi menjadi suatu

Hak Cipta © milik UPN "Veteran" Jatim :

hal yang penting dalam organisasi dan merupakan faktor penentu kesuksesan perusahaan.

Mengingat semakin banyaknya jumlah informasi yang harus dihasilkan dan dikelola khususnya dalam melakukan proses akuntansi dalam hal menyusun dan menyajikan laporan keuangan. Dalam dunia organisasi, organisasi dipandang sebagai rangkaian jaringan informasi yang besar yang menghubungkan kebutuhan informasi dalam pengambilan keputusan. Dalam upaya ini faktor-faktor yang mempengaruhi kinerja dari Sistem Informasi Akuntansi yang digunakan juga sangat berpengaruh terhadap kualitas informasi yang dijadikan sebagai dasar pengambilan keputusan oleh pihak yang membutuhkan informasi.

Kesuksesan pengembangan sistem informasi sangat tergantung pada kesuksesan harapan antara sistem analisis, pemakai (user), sponsor, dan customer. Pengembangan sistem informasi memerlukan suatu perencanaan dan implementasi yang hati-hati untuk menghindari adanya penolakan terhadap sistem yang dikembangkan, karena perubahan dari sistem manual ke sistem komputerisasi tidak hanya menyangkut perubahan teknologi tetapi juga perubahan perilaku dan organisasional.

Sebagai akibat dari perubahan lingkungan ekstern organisasi perusahaan, sistem informasi baru yang diperlukan harus mampu merangkap permintaan-permintaan informasi yang diperlukan oleh manajemen dengan kriteria-kriteria kualitas sistem tertentu yaitu : dapat dipercaya, akurat, dan

Hak Cipta © milik UPN "Veteran" Jatim :

tepat waktu. Oleh karena itu, apabila adanya keusangan dari sistem informasi (khususnya sistem informasi akuntansi), maka harus segera diadakan modifikasi atau pengembangan terhadap sistem informasi secara umum dicapai melalui beberapa tahap dimulai dengan perencanaan sistem dan diakhiri dengan pengoperasian sistem.

Menurut Tjhai Fung Jen (2002 ) efektifitas sistem informasi dapat diukur

dengan menggunakan kepuasan pemakai dan pemakaian sistem informasi

akuntansi (system usage) itu sendiri oleh para karyawan dalam membantu

menyelesaikan pekerjaan mereka untuk mengelolah data-data keuangan menjadi

informasi. Tjhai Fung Jen (2002) dalam penelitiannya mengemukakan bahwa

ada beberapa faktor yang berpengaruh pada kinerja Sistem Informasi Akuntansi itu sendiri, antara lain : keterlibatan pemakai dalam pengembangan sistem informasi, program pelatihan dan pendidikan pemakai, dukungan manajemen puncak, serta kemampuan teknik personal pemakai. Untuk menunjang pencapaian tujuan perusahaan terhadap sistem informasi akuntansi yang dikembangkan, maka dalam pelaksanaannya manajemen harus memperhatikan beberapa faktor yang berpengaruh terhadap kinerja sistem informasi akuntansi.

Untuk menunjang pencapaian tujuan perusahaan terhadap sistem informasi akuntansi yang dikembangkan, maka dalam pelaksanaannya manajemen harus memperhatikan beberapa faktor yang berpengaruh terhadap kinerja sistem informasi akuntansi.

Hak Cipta © milik UPN "Veteran" Jatim :

Teknik Kemampuan Personal Sistem Informasi Akuntansi berperan penting dalam pengembangan sistem informasi untuk dapat menghasilkan informasi guna menciptakan laporan perencanaan yang akurat. Oleh karena itu, setiap karyawan harus dapat menguasai penggunaan sistem berbasis komputer agar dapat memproses sejumlah transaksi dengan cepat dan terintegritas, dapat menyimpan dan mengambil data dalam jumlah yang besar, dapat mengurangi kesalahan matematik, menghasilkan laporan dengan tepat waktu dalam berbagai bentuk, serta dapat menjadi alat bantu pengambilan keputusan.

Dukungan dan keterlibatan dari manajemen puncak memegang peranan yang sangat penting dalam setiap tahap siklus pengembangan sistem dan keberhasilan implementasi Sistem Informasi Akuntansi. Dukungan tersebut penting tidak hanya untuk alokasi sumber daya yang diperlukan untuk pengembangan tersebut, namun yang terpenting memberikan strong signal bagi karyawan bahwa suatu perubahan yang dilakukan merupakan sesuatu yang penting. Kemampuan teknik personal terhadap Sistem Informasi Akuntansi berpengaruh kepada kualitas desain dan kinerja Sistem Informasi Akuntansi. Keterlibatan pemakai dalam tiap tahap pengembangan sistem informasi tentunya akan berpengaruh pada tingkat kepuasan pemakai atas sistem yang dikembangkan, dikutip Komara (2006).

Perusahaan dalam mengikuti dan mengembangkan Sistem Informasi Akuntansi harus mengusahakan keberadaan program pelatihan dan

Hak Cipta © milik UPN "Veteran" Jatim :

pendidikan bagi pemakai Sistem Informasi Akuntansi. Karena dengan pelatihan dan pendidikan, pengguna bisa mendapatkan kemampuan untuk mengidentifikasikan persyaratan informasi mereka dan kesungguhan serta keterbatasan sistem informasi dan kemampuan ini dapat mengarah pada peningkatan kinerja.

Kinerja Sistem Informasi Akuntansi dikatakan baik jika informasi yang diterima memenuhi harapan pemakai informasi oleh faktor-faktor yang meliputi Kemampuan Teknik Personal, Dukungan Manajemen Puncak, dan Program Pelatihan dan Pendidikan pemakai.

PT. Surabaya Industrial Estate Rungkut (SIER) adalah perusahaan negara yang bergerak di bidang persewaan, penyediaan lahan industri (pabrik) beserta sarana infrastruktur yang mendukung kawasan industri dan juga menyewakan bangunan pabrik siap pakai yang mempunyai tujuan untuk turut menunjang/melaksanakan kebijaksanaan dan program pemerintah dalam bidang pembangunan kawasan industri dalam arti seluas-luasnya. Untuk mencapai tujuan tersebut, PT. SIER melaksanakan pengembangan sistem informasi bagi para pemakai.

PT. SIER mempunyai tiga subsistem informasi akuntansi yaitu sistem pemrosesan transaksi (bisnis harian), sistem buku besar/pelaporan keuangan yang menghasilkan laporan keuangan, seperti laporan laba/rugi,neraca, arus kas, serta pengambilan pajak, dan sistem pelaporan manajemen.

Hak Cipta © milik UPN "Veteran" Jatim :

Berdasarkan observasi sementara dan wawancara pada karyawan terdapat beberapa permasalahan yang terjadi pada perusahaan, pertama sebagian besar karyawan kurang memahami sistem informasi akuntansi, ini terlihat bahwa kemampuan teknik personal dalam mengoperasikan sistem informasi dengan cara otodidak tanpa memiliki keahlian khusus, hal ini menyebabkan para karyawan sedikit kesulitan tentang penggunaan sistem informasi akuntansi yang penggunaannya lebih komplek. Kedua,sering terjadi human error seperti terjadi kesalahan staf dalam menyalin dan mengisi data, kesalahan dalam melakukan perhitungan, kesalahan pengisian nomor dokumen dan kehilangan atau kerusakan dokumen fisik. Namun kesalahan yang paling sering terjadi adalah staf tersebut salah dalam menginput jumlah nominal dari suatu transaksi. Dampak yang terjadi adalah perusahaan tidak memiliki informasi yang akurat danup to date.

Permasalahan ketiga yang terjadi pada perusahaan adalah tidak tersedianya suatu diagram symbol yang menampilkan aliran data dan rangkaian tahapan suatu operasi dalam suatu system (flowchart). Selain itu sering terjadi keterlambatan dalam penyediaan informasi. Misalnya apabila diperlukan laporan hasil penjualan/sewa maka data yang diperlukan tersebut tidak dapat tersaji pada hari itu juga. Keterlambatan ini seringkali terjadi antara dua hingga tiga hari setelah data tersebut diminta. Hal ini sangat mengganggu aktivitas kerja dan proses pengambilan keputusan.

Hak Cipta © milik UPN "Veteran" Jatim :

Berdasarkan latar belakang masalah yang telah dikemukakan, maka penelitian ini mengambil judul “ Pengaruh Kemampuan Teknik Per sonal, Dukungan Manajemen Puncak, Progr am Pelatihan dan Pendidikan Ter hadap Kinerja Sistem Informasi Akuntansi pada PT. Sur abaya Industrial Estate Rungkut”.

1.2. Perumusan Masalah

Berdasarkan uraian diatas maka perumusan masalah dalam penelitian ini adalah :

1. Apakah Kemampuan Teknik Personal berpengaruh terhadap Kinerja Sistem Informasi Akuntansi di PT. Surabaya Industrial Estate Rungkut? 2. Apakah Dukungan Manajemen Puncak berpengaruh terhadap Kinerja

Sistem Informasi Akuntansi di PT. Surabaya Industrial Estate Rungkut? 3. Apakah Program Pelatihan dan Pendidikan berpengaruh terhadap Kinerja

Sistem Informasi Akuntansi di PT. Surabaya Industrial Estate Rungkut? 1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan sebelumnya, tujuan dari penelitian ini adalah untuk mengetahui dan membuktikan secara empiris adanya pengaruh dari kemampuan teknik personal, dukungan manajemen puncak, dan program pelatihan dan pendidikan terhadap Kinerja Sistem Informasi Akuntansi di PT. Surabaya Industrial Estate Rungkut.

Hak Cipta © milik UPN "Veteran" Jatim :

1.4. Manfaat Penelitian a. Bagi Praktisi

Penelitian ini diharapkan dapat bermanfaat sebagai bahan masukan untuk lebih mengetahui faktor-faktor yang mempengaruhi sistem informasi akuntansi dalam rangka mencapai tujuan perusahaan.

b. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan tambahan bukti empiris pada literatur akuntansi khususnya mengenai Faktor-Faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi (SIA).

c. Bagi Peneliti

Penelitian ini bermanfaat untuk memberikan wawasan bagi peneliti secara lebih mendalam mengenai berbagai hal yang menyangkut persepsi pemakai sistem informasi keuangan. Sehingga meningkatkan daya penalaran dan daya analisis sebagai hasil dari ilmu yang diperoleh selama perkuliahan.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait dengan penelitian ini, telah dilakukan oleh :

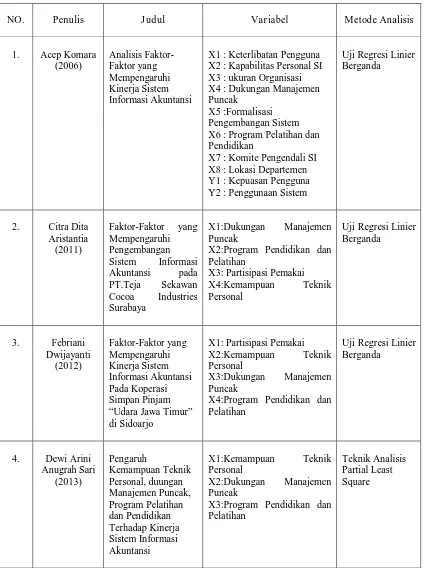

1. Acep Komara (2006) a. Judul

“Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi”

b. Perumusan Masalah

Apakah Keterlibatan Pengguna, Kapabilitas Personal Sistem Informasi Akuntansi, Ukuran Organisasi, Dukungan Manajemen Puncak, Formalisasi Pengembangan Sistem, Program Pendidikan dan Pelatihan, Komite Pengendali Sistem Informasi, dan Lokasi Departemen Sistem Informasi berpengaruh terhadap Kepuasan Pengguna dan Penggunaan Sistem.

c. Hasil Penelitian

Kesimpulan dari penelitian diatas adalah berdasarkan hasil uji regresi secara partial mendapatkan bukti bahwa hanya variabel kapabilitas personal yang tidak memiliki pengaruh secara positif

Hak Cipta © milik UPN "Veteran" Jatim :

signifikan terhadap kepuasan pengguna. Variabel-variabel lainnya memiliki pengaruh positif signifikan terhadap kepuasan pengguna.

Berdasarkan hasil uji regresi secara partial diperoleh bukti bahwa terdapat pengaruh positif signifikan variabel keterlibatan, kapabilitas personal, dan dukungan manajemen puncak terhadap penggunaan system . Sedangkan ukuran organisasi dan formalisasi tidak berpengaruh secara positif signifikan terhadap penggunaan Sistem Informasi Akuntansi.

2. Citr a Dita Aristantia (2011) a. Judul

“Faktor-Faktor yang Mempengaruhi Pengembangan Sistem Informasi Akuntansi pada PT.Teja Sekawan Cocoa Industries Surabaya”

b. Rumusan Masalah

Apakah Dukungan Manajemen Puncak, Program Pelatihan dan Pendidikan, Partisipasi Pemakai dan Kemampuan Teknik Personal secara parsial berpengaruh terhadap pengembangan Sistem Informasi Akuntansi pada PT. Teja Sekawan Cocoa Industries Surabaya.

c. Hasil Penelitian

Dukungan Manajemen Puncak dan Kemampuan Teknik Personal berpengaruh signifikan terhadap pengembangan sistem informasi akuntansi. Sedangkan untuk variabel Partisipasi Pemakai dan Program

Hak Cipta © milik UPN "Veteran" Jatim :

Pendidikan dan Pelatihan tidak berpengaruh signifikan terhadap pengembangan sistem informasi akuntansi.

3. Febriani Dwijayanti (2012) a. Judul

“Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Koperasi Simpan Pinjam “Udara Jawa Timur” di Sidoarjo”

b. Rumusan Masalah

Apakah Partisipasi Pemakai, Kemampuan Teknik Personal Sistem Informasi Akuntansi, Dukungan Manajemen Puncak, dan Program Pelatihan dan Pendidikan berpengaruh terhadap Kinerja Sistem Informasi Akuntansi pada Koperasi Simpan Pinjam “Udara Jawa Timur” di Sidoarjo ?

c. Hasil Penelitian

Berdasarkan pengujian yang telah dilakukan oleh peneliti maka diketahui variable Kemampuan Teknik personal berpengaruh signifikan terhadap variabel Kinerja Sistem Informasi Akuntansi baik secara parsial maupun simultan. Sementara untuk variabel Partisipasi Pemakai, Dukungan Manajemen Puncak serta Program Pelatihan dan Pendidikan tidak berpengaruh signifikan terhadap Kinerja Sistem Informasi Akuntansi.

Hak Cipta © milik UPN "Veteran" Jatim :

Disini ditekankan bahwa hasil penelitian terdahulu digunakan sebagai pendamping baik landasan teori maupun uji hipotesisnya. Penelitian terdahulu digunakan sebagai argumentasi yang kuat dan logis bahwa penelitian dengan permasalahan yang dimaksudkan dipandang perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian terdahulu. Adapun perbedaannya antara lain : Objek, tempat dan lokasi penelitian serta waktu penelitian.

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 2.1 : Persamaan dan Perbedaan Penelitian terdahulu X2 : Kapabilitas Personal SI X3 : ukuran Organisasi X4 : Dukungan Manajemen Puncak

X5 :Formalisasi Pengembangan Sistem X6 : Program Pelatihan dan Pendidikan

X7 : Komite Pengendali SI X8 : Lokasi Departemen

X2:Program Pendidikan dan Pelatihan

X4:Program Pendidikan dan Pelatihan

X3:Program Pendidikan dan Pelatihan

Teknik Analisis Partial Least Square

Hak Cipta © milik UPN "Veteran" Jatim :

2.2. Landasan Teori 2.2.1. Kinerja

2.2.1.1. Pengertian Kinerja

Menurut Pabundu (2005:121), pengertian kinerja telah dirumusakan oleh beberapa ahli antara lain sebagai berikut :

1. Stoner (1978) mengemukakan bahwa kinerja adalah fungsi dari motivasi, kecakapan, dan persepsi peranan.

2. Barnadin dan Russel (1993) mendefinisikan kinerja sebagai pencatatan hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan atau kegiatan tertentu selama kurun waktu tertentu.

3. Handoko dalam bukunya Manajemen Personalia dan Sumber Daya mendefinisikan kinerja sebagai proses dimana organisasi mengevaluasi atau menilai prestasi kerja karyawan.

4. Prawiro Suntoro (1990) mengemukakan bahwa kinerja adalah hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu organisasi dalam rangka mencapai tujuan organisasi dalam periode waktu tertentu.

Berdasarkan definisi kerja diatas, dapat diketahui bahwa unsur-unsur yang terdapat dalam kinerja terdiri atas :

1. Hasil-hasil fungsi pekerjaan.

2. Faktor-faktor yang berpengaruh terhadap prestasi karyawan pegawai seperti : motivasi, kecakapan, persepsi peranan, dan sebagainya.

Hak Cipta © milik UPN "Veteran" Jatim :

3. Periode waktu tertentu.

4. Pencapaian tujuan perusahaan.

Berdasarkan hal-hal diatas, Pabundu (2005:121) mendefinisikan kinerja sebagai hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode tertentu.

Menurut Mulyadi (2001:416) kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan saran, standar dan kriteria yang telah ditetapkan sebelumnya.

Menurut Mangkunegara (2005:67) kinerja berasal dari kata Job Performance atau Actual Performance (prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang). Pengertian kinerja (prestasi kerja) adalah hasil secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Dari beberapa definisi yang telah diuraikan diatas dapat disimpulkan bahwa yang dimaksud kinerja karyawan adalah hasil kerja dari seseorang maupun fungsi pekerjaan tertentu yang berpengaruh dalam pencapaian tujuan perusahaan dalam kurun waktu tertentu.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.1.2. Faktor-Faktor yang Mempengar uhi Kinerja

Faktor-faktor yang mempengaruhi pencapaian kinerja adalah faktor kemampuan (ability) dan faktor motivasi. Hal ini sesuai dengan pendapat Keith Davis (1964:484) dalam Mangkunegara (2005:67) bahwa : Human Performance = ability + motivasi

Motivation = attitude + situation

Ability = knowladge + skill

a. Faktor Kemampuan

Secara psikologis, kemampuan (ability) terdiri dari kemampuan potensi (IQ) dan kemampuan reality (knowladge + skill). Artinya pegawai yang memiliki IQ di atas rata-rata (IQ 110-120) dengan pendidikan yang memadai untuk jabatannya dan terampil dalam mengerjakan pekerjaan sehari-hari, maka ia akan lebih mudah mencapai kinerja yang diharapkan. Oleh karena itu, pegawai perlu ditempatkan pada pekerjaan yang sesuai dengan keahliannya.

b. Faktor Motivasi

Motivasi terbentuk dari sikap (attitude) seorang pegawai dalam menghadapi situasi kerja. Motifasi merupakan kondisi yang menggerakkan diri pegawai yang terarah untuk mencapai tujuan organisasi.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.2. Sistem Infor masi

2.2.2.1. Pengertian Sistem Infor masi

Sistem Informasi adalah kunci suatu badan usaha untuk tetap bertahan dalam dunia persaingan. Fungsi sistem informasi dalam suatu organisasi adalah sebagai alat bantu pencapaian tujuan melalui penyediaan informasi.

Definisi Sistem informasi menurut Wilkinson (2000) adalah kerangka kerja sumber daya terkoordinasi, yang mengumpulkan, memproses, mengendalikan dan mengelola data melalui beberapa tahap berurutan guna menyediakan informasi melalui suatu jaringan komunikasi untuk berbagai macam pengguna untuk satu atau lebih tujuan.

Menurut James A. Hall (2001:7), sistem informasi adalah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai.

Dari beberapa pendapat di atas dapat disimpulkan bahwa sistem informasi adalah suatu cara terorganisir (mengumpulkan, memasukkan, memproses data) untuk mencapai sasaran dan tujuan organisasi.

2.2.2.2. J enis Sistem Infor masi

Menurut Bodnar dan Hopwood (2004:6), terdapat beberapa jenis sistem informasi berbasis komputer yaitu :

Hak Cipta © milik UPN "Veteran" Jatim :

1. Pengolahan Data Elektronik – Electronic Data Processing (EDP) Adalah pemanfaatan teknologi komputer untuk melakukan pengolahan data dan transaksi-transaksi dalam suatu organisasi. EDP merupakan aplikasi akuntansi paling dasar dalam setiap organisasi. 2. Sistem Informasi Manajemen (SIM)

Menguraikan penggunaan teknologi komputer untuk menyediakan informasi bagi pengambilan keputusan para manajer. SIM menyediakan beragam informasi di luar yang berkaitan dengan pengolahan data dalam organisasi. Misalnya :

a. Sistem Informasi Pemasaran adalah SIM yang menyediakan informasi untuk digunakan oleh fungsi pemasaran. Kebanyakan informasi disediakan oleh SIA organisasi, contohnya : ikhtisar penjualan dan informasi biaya.

b. Sistem Informasi Produksi adalah SIM yang menyediakan informasi untuk digunakan oleh fungsi produksi. Kebanyakan dari informasi disediakan oleh SIA organisasi, contohnya : ikhtisar persediaan dan informasi biaya.

c. Sistem Informasi SDM adalah SIM yang menyediakan informasi untuk digunakan oleh fungsi SDM (kepegawaian). Kebanyakan dari informasi disediakan oleh SIA organisasi, contohnya : ikhtisar pajak upah, gaji, dan informasi manfaat.

Hak Cipta © milik UPN "Veteran" Jatim :

d. Sistem Informasi Keuangan adalah SIM menyediakan informasi untuk digunakan oleh fungsi keuangan. Kebanyakan dari informasi disediakan oleh aplikasi-aplikasi sistem informasi akuntansi organisasi, contohnya : ikhtisar arus kas dan informasi pembayaran. 3. Sistem Pendukung Keputusan – Decission Support System (DSS)

Dalam sistem pendukung keputusan, data diproses ke dalam format pengambilan keputusan bagi kepentingan pemakai akhir. DSS mensyaratkan penggunaaan model-model keputusan dan basis data khusus serta benar-benar terpisah dari sistem pengolahan data.

4. Sistem Pakar – Expert System (ES)

Sistem pakar adalah sistem informasi basis pengetahuan yang memanfaatkan pengetahuannya tentang bidang aplikasi tertentu untuk bertindak.

5. Sistem Informasi Eksekutif - Executive Information System (EIS)

Sistem ini dibuat bagi kebutuhan strategi manajemen tingkat puncak. EIS menyediakan akses yang mudah untuk memilih informasi yang telah diproses oleh sistem informasi organisasi manajemen puncak.

6. Sistem Informasi Akuntansi

Sistem berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi informasi. Guna mencakup siklus-siklus pemrosesan transaksi, pengguna teknologi informasi dan pengembangan sistem.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.2.3. Kualitas Sistem Infor masi

Karakteristik kualitas sistem informasi yang baik menurut Jogiyanto (2003:10), meliputi :

1. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan.

2. Tepat waktu, berarti informasi yang datang pada penerima tidak boleh terlambat.

3. Relevan, informasi tersebut mempunyai manfaat untuk pemakainya. Bahwa kulitas suatu sistem ditentukan oleh keakuratan, tepat waktu dan relevan. Keakuratan suatu informasi berhubungan dengan pengukuran terhadap ketepatan (kebenaran) informasi tersebut yang mencerminkan realitasnya. Informasi yang tepat waktu apabila informasi tersebut aktual atau mutakhir. Informasi yang relevan, apabila informasi tersebut tersedia sesuai dengan kebutuhan dalam pengambilan keputusan.

2.2.3. Akuntansi

2.2.3.1. Pengertian Akuntansi

Akuntansi merupakan penyedia informasi, sehingga menurut Keiso dan Weygant (2002:2), akuntansi adalah pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan tentang entitas ekonomi kepada pemakai yang berkepentingan. Oleh sebab itu akuntansi memegang peranan penting dimana menurut Warren dan Fess (2005:10), akuntansi adalah sistem informasi yang menghasilkan laporan kepada

Hak Cipta © milik UPN "Veteran" Jatim :

pihak-pihak yang berkepentingan mengenai aktifitas ekonomi dan kondisi perusahaan.

Berdasarkan pengertian akuntansi diatas, maka dapat disimpulkan bahwa akuntansi merupakan proses pengolahan informasi yang berkaitan dengan kesatuan ekonomi yang bersifat kuantitatif yang dapat menjadi dasar bagi pihak ekstern dan intern untuk mengambil keputusan, sehingga akuntansi disebut sebagai bahasa perusahaan, karena melalui akuntansilah perusahaan dikomunikasikan kepada pihak-pihak yang berkepentingan dan orang-orang yang akan mengambil tindakan berdasarkan laporan tersebut. 2.2.4. Sistem Infor masi Akuntansi

2.2.4.1. Pengertian Sistem Infor masi Akuntansi

Berdasarkan latar belakang masalah, dapat diketahui suatu perusahaan sangat memerlukan sistem informasi akuntansi yang efisien dan efektif dalam menyajikan informasi.

Sistem Informasi Akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi financial dan mengambil keputusan yang relevan kepada pihak luar perusahaan (seperti kantor pajak, investor dan kreditor) dan pihak intern (terutama manajemen).

Menurut Mulyadi (2001:3), Sistem Informasi Akuntansi (SIA) adalah organisasi formulir, catatan, dan laporan yang dikoordinasi untuk

Hak Cipta © milik UPN "Veteran" Jatim :

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Sedangkan definisi Sistem Informasi Akuntansi menurut Bodnar dan Hopwood (2006:3) adalah kumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambilan keputusan.

Selanjutnya menurut Wilkinson (2000), Sistem Informasi Akuntansi merupakan sistem informasi formal yang mengumpulkan, memproses dan menyimpan data serta menyediakan laporan formal yang dibutuhkan.

Dari definisi yang telah diuraikan diatas dapat ditarik kesimpulan bahwa sistem informasi akuntansi sangat dibutuhkan pihak manajerial dalam pengambilan keputusan yang relevan, akurat, dan tepat waktu. 2.2.4.2. Tujuan Sistem Infor masi Akuntansi

Menurut Fakhri (2004:4-5), tujuan dari setiap sistem informasi akuntansi adalah menyediakan informasi akuntansi bagi berbagai pemakai dan pengguna. Secara lebih khusus tujuannya adalah :

1. Untuk mendukung operasi harian

2. Untuk mendukung pembuatan keputusan oleh pembuat keputusan intern perusahaan.

3. Memenuhi kewajiban yang berhubungan dengan pengelolaan perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

Baik pengguna intern maupun ekstern dilayani oleh informasi pendukung pengambilan keputusan dan informasi pendukung kegiatan operasional, sedangkan informasi untuk pengelolaan kekayaan hanya ditujukan bagi pengguna ekstern.

2.2.4.3. Penggunaan Komputer Dalam Sistem Infor masi Akuntansi

Informasi merupakan hasil dari olah data, maka sistem informasi akuntansi merupakan pemrosesan data yanng berupa transaksi di dalam suatu sistem. Untuk mengolah data menjadi informasi yang berguna dapat dilakukan dengan cara manual atau dengan bantuan komputer (Baridwan, 1995:127).

Digunakannya komputer sebagai alat bantu memproses atau mengola data tidak mengubah hakikat sistem informasi akuntansi, tetapi prosedur dan cara pengolahan datanya menjadi berbeda dibanding dengan sistem manual. Penggunaan komputer akan lebih kompleks dan memerlukan pengetahuan yang khusus tentang komputer (Baridwan, 1995:128).

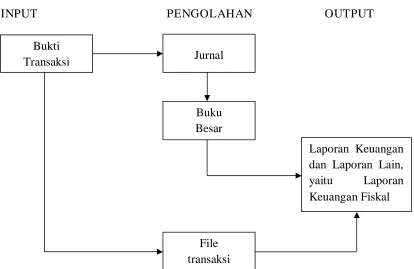

Untuk lebih jelasnya, berikut ini merupakan gambar perbedaan siklus pengolahan data secara manual dan secara komputer.

Hak Cipta © milik UPN "Veteran" Jatim :

Gambar 2.1 : Siklus Pengolahan Data dengan Manual

Sumber : Baridwan, Zaki, 1994, Bunga Rampai SIA, edisi pertama, BPFE, Yogyakarta, hal 128.

Gambar 2.2 : Siklus Pengolahan Data dengan Komputer

INPUT PENGOLAHAN OUTPUT

Sumber : Baridwan, Zaki, 1994, Bunga Rampai SIA, edisi pertama, BPFE,

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.4.4. Para Pemakai Sistem Infor masi Akuntansi

Informasi Keuangan digunakan baik oleh para manajer maupun pihak ekternal perusahaan. Informasi keuangan untuk pihak luar disajikan dalam laporan keuangan pihak luar yang menggunakan laporan pihak umum.

Pihak-pihak tersebut memiliki kepentingan yang berbeda-beda. Informasi yang disajikan disusun berdasarkan aturan dasar yang dinamakan prinsip akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk menyusun laporan keuangan.

Menurut Simamora (2000:6-9), pihak-pihak yang membutuhkan informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya para pemakai laporan keuangan dapat dibagi ke dalam dua golongan antara lain, para pemakai internal dan para pemakai eksternal.

1. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer-manajer perusahaan memakai informasi akuntansi untuk menetapkan sasaran bagi organisasinya, untuk mengevaluasi kemajuan terhadap sasaran-sasaran tersebut dan mengambil tindakan korektif bila dibutuhkan yang disediakan oleh sistem informasi akuntansi, untuk membuat keputusan-keputusan atas operasi internal perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

2. Pemakai Eksternal

a. Pemilik perusahaan, para pemilik (owners) telah menanamkan dana mereka yang berharga dalam sebuah organisasi bisnis. Orang-orang ini menghendaki wawasan tentang keinginan pendapatan dimasa lalu, kemungkinan pertumbuhan pada waktu yang akan datang dan prospek arus kas.

b. Karyawan, para karyawan biasanya berkepentingan dengan penilaian positif finansial perusahaan. Guna menunjukan suatu indikasi keselamatan pekerjaan mereka. Selain itu, kalangan karyawan juga berminat pada informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam memberikan balas jasa, tunjangan pension dan kesempatan kerja.

c. Investor, dana yang dibutuhkan untuk memulai kegiatan usaha, untuk memutuskan apakah membantu permodalan suatu perusahaan, pemodal-pemodal biasanya mengevaluasi besarnya pendapatan yang diperkirakan dapat diraup dari investasi mereka. d. Kreditor, adalah pihak yang menyediakan barang-barang, jasa-jasa,

dan sumber-sumber dana keuangan bagi perusahaan, baik dengan menggunakan kredit usaha maupun memberikan pinjaman. Krditor berminat untuk mengetahui kesanggupan atau untuk menyusun statistik pendapatan kegiatan-kegiatan perusahaan dan sebagai

Hak Cipta © milik UPN "Veteran" Jatim :

dasar sebuah perusahaan melunasi kewajiban-kewajibannya tepat waktu dan terjadwal.

e. Badan pemerintah, pemerintah membutuhkan informasi dalam upayanya mengatur kegiatan-kegiatan perusahaan dan sebagai dasar untuk menyusun statistik lainnya. Pemerintah pusat maupun daerah menarik pajak dari perusahaan. Besarnya pajak terutang yang harus dibayar tentunya ditetapkan berdasarkan angka yang tertera dalam laporan keuangan.

f. Organisasi Nirlaba, memakai informasi akuntansi untuk merencanakan dan mengelola aktivitasnya. Mereka ini perlu pula melakukan penyusunan anggaran, mengaji pegawai-pegawainya, membeli peralatan, yang semuanya itu membutuhkan informasi akuntansi.

g. Masyarakat, masyarakat seringkali bergantung pada informasi keuangan yang dirangkum dalam laporan-laporan keuangan untuk mengevaluasi tindakan-tindakan perusahaan besar di Indonesia. Masyarakat banyak memakai informasi finansial dalam menilai keberadaan ekonomi perusahaan-perusahaan di tengah masyarakat.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.4.5. Pengembangan Sistem Infor masi Akuntansi

Pengembangan sistem informasi adalah proses memodifikasi atau mengubah bagian-bagian atau keseluruhan sistem informasi (Lau, 2004:26).

Sistem Informasi berkembang selama masa kehidupan perusahaan. Artinya suatu sistem yang baru akan mengganti sistem yang lama bila sistem lama tidak lagi mampu memenuhi kebutuhan perusahaan yang terus tumbuh dan berkembang.

Menurut Widjajanto (2001:523), terdapat beberapa tahap siklus pengembangan sistem informasi antara lain :

1. Perencanaan Sistem, dilakukan dalam suatu kerangka rencana induk sistem yang mengkoordinasikan proyek-proyek pengembangan sistem kedalam rencana strategi perusahaan. Sasaran-sasaran strategi yang baik di bidang pemasaran, poduksi, pengembangan produk baru, atau pembukaan bisnis baru, semua harus didukung oleh sistem yang handal.

2. Analisis Sistem, untuk menguji sistem informasi yang ada dengan lingkungannya dengan tujuan untuk memperoleh petunjuk mengenai berbagai kemungkinan perbaikan yang dapat dilakukan untuk meningkatkan kemampuan sistem itu sendiri.

3. Desain Sistem, menerjemahkan saran-saran yang dihasilkan dari analisis sistem dalam bentuk yang dapat diimplementasikan. Tim ini

Hak Cipta © milik UPN "Veteran" Jatim :

akan mengkaji hasil kerja tim terdahulu, menguji ulang saran yang diusulkan, dan merumuskan sistem baru dengan lebih rinci.

4. Implementasi Sistem, proses pengujian program komputer (proses pengujian persetujuan) dan proses konversi, dimana semua data yang disimpan dalam file sistem lama harus dipindahkan ke file dengan format sesuai sistem baru.

5. Operasional Sistem, dilakukan pemeliharaan dengan tujuan untuk memperbaiki kelemahan-kelemahan yang ditemukan dalam desain sistem dan untuk melakukan perubahan-perubahan kecil dalam sistem karena adanya perubahan lingkungan yang baru terjadi.

2.2.5. Kinerja Sistem Infor masi Akuntansi (Y)

Penilaian kinerja menurut Mulyadi (2001:353) adalah penentuan secara periodik efektifitas operasional suatu organisasi dan personelnya berdasarkan sasaran standar dari kriteria yang telah ditetapkan sebelumnya.

Pengertian tersebut dapat disimpulkan bahwa Kinerja Sistem Informasi Akuntansi adalah tingkat efektifitas operasional sistem untuk mengubah data menjadi informasi, serta menyediakan informasi bagi pemakai di dalam maupun di luar perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.6. Faktor-Faktor Yang Mempengaruhi Kiner ja Sistem Informasi Akuntansi

Terdapat berbagai faktor yang perlu diperhatikan dalam menyusun kinerja sistem informasi akuntansi untuk menentukan keberhasilan dari suatu sistem tersebut. Menurut Luciana dan Irmaya (2006:2-3), faktor-faktor tersebut antara lain :

2.2.6.1. Kemampuan Teknik Per sonal (X1)

Pendekatan pengalaman (experiental theory) terhadap perubahan didasari pada orang yang lebih percaya akan pengalaman mereka daripada pengalaman orang lain. Menurut pandangan ini, orang merubah perilaku mereka dengan menguji kepercayaan mereka berdasarkan reaksi mereka terhadap situasi dimana mereka merasakan dorongan emosi yang penting, dengan menggambarkan apa yang terjadi pada mereka, individu mengembangkan penjelasan personal atas reaksi mereka dan membuat usaha yang sadar untuk mencoba cara perilaku alternatif dalam situasi lain. Menurut Robbins (2008:57) kemampuan adalah kapasitas individu untuk melakukan tindakan-tindakan dalam melaksanakan berbagai tugas dalam pekerjaan, dengan kemampuan yang dimiliki, karyawan di harapkan akan mendukung kegiatan badan usaha, sehingga akan terasa wajar apabila badan usaha tersebut memberi harapan agar tujuan karyawan dalam bekerja dapat tercapai.

Hak Cipta © milik UPN "Veteran" Jatim :

Menurut pendapat Jen (2002) bahwa terdapat hubungan yang positif antara kemampuan teknik personal sistem informasi terhadap kinerja sistem informasi akuntansi.

Dari asumsi di atas maka peneliti dapat mengambil kesimpulan bahwa kemampuan teknik personal sistem informasi adalah kesanggupan individu atau personal dalam menggali potensi diri untuk mengembangkan sistem informasi organisasi.

2.2.6.2. Dukungan Manajemen Puncak (X2)

Menurut Supriyono (1986:46) mengemukakan manajemen puncak suatu perusahaan adalah para eksekutif pada puncak organisasi perusahaan yang bertanggung jawab atas kelangsungan hidup dalam kesuksesan perusahaan.

Menurt Elfreda Lau (2004:32), dukungan manajemen puncak adalah perilaku eksekutif yang berhubungan dengan perencanaan sistem informasi, pengembangan dan implementasinya.

Dari beberapa pendapat diatas dapat disimpulkan bahwa dukungan manajemen puncak menurut peneliti adalah dukungan atau dorongan yang dilakukan eksekutif yang berada dipuncak perusahaan dan yang bertanggung untuk kelangsungan hidup dan keberhasilan perusahaan.

Dukungan manajemen puncak yang memadai dalam proses pengembangan dan pengoperasian sistem informasi dalam perusahaan akan meningkatkan keinginan pemakai untuk menggunakan sistem

Hak Cipta © milik UPN "Veteran" Jatim :

informasi yang ada dan merasa puas dalam menggunakan sistem tersebut (Jen, 2002:139).

2.2.6.2.1. Tingkatan Manajemen

Menurut Jogiyanto (2003:17), tingkatan manajemen dalam organisasi dibagi menjadi tiga golongan berbeda :

1. Manajer Lini-pertama

Tingkatan paling rendah dalam suatu organisasi yang memimpin dan mengawasi tenaga-tenaga operasional. Para manajer ini disebut dengan kepala atau pimpinan, mandor, dan penyelia.

2. Manajer Menengah

Para manajer menengah membawahi dan mengarahkan kegiatan-kegiatan para manajer lainnya dan kadang karyawan operasional. Sebutan lain bagi manajer menengah adalah manajer departemen, kepala pengawas.

3. Manajer Puncak

Manajer puncak terdiri dari sekelompok kecil eksekutif. Manajer puncak bertanggung jawab atas keseluruhan manajemen orgnisasi. Sebutan lain manajer puncak adalah direktur, presiden kepala divisi, dan wakil presiden senior.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.6.2.2. Fungsi Manajemen

Menurut Handoko (2003:23) ada lima fungsi manajemen yaitu sebagai berikut:

1. Perencanaan (Planning)

Perencanaan adalah penetapan tujuan, prosedur, budget, dan program dari suatu organisasi.

2. Penyusunan Personalia (Staffing)

Penarikan, latihan dan pengembangan, serta penempatan dan pemberian orientasi para karyawan dalam lingkungan kerja. Kegiatan ini memanfaatkan segala saluran yang telah ditentukan oleh kegiatan pengorganisasian.

3. Pengorganisasian (Organizing)

Suatu proses manajemen yang menyebabkan seseorang dapat bekerjasama untuk membentuk satuan yang dapat dipimpin dan diawasi. Selepas perencanaan manajer menetapkan dengan kegiatan yang dibutuhkan untuk mencapai tujuan kemudian mengelompokkan kegiatan tersebut menjadi satuan-satuan kerja.

4. Pengarahan (Directing)

Merupakan kerjasama karyawan dalam berbagai kegiatan, untuk menuju tujuan yang telah ditentukan. Koordinasi adalah segala usaha yang diperlukan tertuju kepada tujuan bersama tanpa tumpang tindih kegiatan yang menyebabkan penghambatan pekerjaan.

Hak Cipta © milik UPN "Veteran" Jatim :

5. Pengawasan (Controling)

Penemuan dan penerapan cara dan peralatan untuk menjamin bahwa rencana telah dilaksanakan sesuai dengan yang ditetapkan.

2.2.6.3. Pr ogram Pelatihan dan Pendidikan Pemakai (X3)

Sebagai proses latihan, departremen personalia dan para manajer harus menilai kebutuhan, tujuan-tujuan atau sasaran program, isi dan prinsip-prinsip belajar. Uraian langkah-langkah yang seharusnya diikuti sebelum kegiatan dimulai. Seperti yang ditunjukkan pada orang yang bertanggungjawab atas program pelatihan harus mengidentifikasi kebutuhan-kebutuhan karyawan dan organisasi agar dapat menentukan sasaran yang ingin dicapai. Meskipun proses belajar ditangani oleh para instruktur dalam departemen personalia, langkah-langkah pendahuluan ini harus dilakukan untuk mengembangkan suatu program yang efektif (Martoyo, 2006:63-64).

Dari pengertian di atas, dapat disimpulkan bahwa pada prinsipnya pelatihan bertujuan untuk memberikan pengetahuan dan keahlian seseorang agar lebih mampu melaksanakan tugas-tugas baru untuk mengembangkan pelaksanaan tugas-tugas yang telah ada. Tugas-tugas baru yang dimaksud, tidak hanya terbatas pada jenis Tugas-tugasnya, tetapi juga bisa mencakup peralatan atau mesin baru.

Dengan adanya pelatihan, maka seorang karyawan akan lebih mudah melaksanakan tugasnya. Adanya pelatihan menjamin tersedianya

Hak Cipta © milik UPN "Veteran" Jatim :

tenaga kerja yang mempunyai keahlian dan dapat menggunakan pikirannya secara kritis untuk memperbaiki kekurangan-kekurangannya dalam melaksanakan suatu pekerjaan. Tenaga kerja yang telah mengikuti program pelatihan diharapkan akan mempunyai tingkah laku yang baru sehingga produktivitasnya menjadi semakin baik dari segi jumlah maupun mutu dapat ditingkatkan (Handoko, 2000:103-104).

2.3. Pengaruh Kemampuan Teknik Per sonal (X1), Dukungan Manajemen Puncak (X2), Pr ogram Pendidikan Dan Pelatihan (X3) Terhadap Kinerja Sistem Infor masi Akuntansi

2.3.1. Pengaruh Kemampuan Teknik Per sonal (X1) Terhadap Kinerja Sistem Infor masi Akuntansi (Y)

Teori pencapaian prestasi dalam Mangkunegara (2005:68) didasari asumsi bahwa perubahan perilaku muncul karena individu ingin berhasil. Individu yang mempunyai predisposisi yang kuat untuk mengerjakan sesuatu yang lebih baik, memiliki kemungkinan yang tinggi untuk membuat perubahan memperoleh sesuatu.

Choe (1996) menyatakan bahwa kinerja sistem informasi berhubungan dengan kualitas teknis atau kualitas desain sistem, dimana hal itu merupakan tanggung jawab dari personel sistem.

Kemampuan user dalam mengoperasikan suatu sistem informasi akuntansi sangat dibutuhkan. Suatu sistem informasi akuntansi akan lebih bermanfaat dalam membantu aktivitas apabila user memiliki kemampuan

Hak Cipta © milik UPN "Veteran" Jatim :

teknik untuk mengoperasionalkan sistem informasi akuntansi tersebut. User yang tidak memiliki kemampuan memadai menyebabkan terjadinya pengambilan keputusan yang salah, karena pada dasarnya user tersebut kurang memahami besarnya dampak dari keputusan yang diambilnya.

Dari teori diatas dapat ditarik kesimpulan bahwa terdapat hubungan yang positif antara kemampuan teknik personal sistem informasi dengan kinerja Sistem Informasi Akuntansi. Kemampuan teknik personal merupakan keahlian yang diperoleh dari pendidikan dan pengalaman. Rendahnya kemampuan yang dimiliki oleh karyawan dalam menyiapkan informasi akuntansi menyebabkan penurunan kepuasan tehadap pemakaian sistem informasi.

2.3.2. Pengaruh Dukungan Manajemen Puncak (X2) Terhadap Kinerja Sistem Infor masi Akuntansi (Y)

Teori yang mendukung hubungan Dukungan Manajemen Puncak dengan kinerja Sisem Informasi Akuntansi yaitu teori kelompok. Teori kelompok dalam kepemimpinan ini dasar pengembagannya berakar pada psikologi sosial. Teori yang dikembangkan oleh Filley, House and Kerr (1976) menyatakan agar kelompok bisa mencapai tujuannya, maka harus terdapat suatu pertukaran yang positif diantara pemimpin dan pengikutnya. Teori ini juga menunjukkan bahwa para pemimpin yang memperjuangkan dan membantu pengikutnya mempunyai pengaruh yang positif terhadap sikap, kepuasan dan pelaksanaan kerja. Bentuk bantuan yang diberikan

Hak Cipta © milik UPN "Veteran" Jatim :

oleh pemimpin dapat berupa dukungan pemimpin kepada bawahan (Thoha, 2004:288).

Bila manajemen puncak memberi dukungan penuh dalam pengembangan sistem informasi dan dukungan tersebut dapat diterima oleh pemakai informasi tersebut. Dukungan manajemen puncak juga memliiki kekuatan dan berpengaruh untuk mensosialisasikan pengembangan sistem informasi, yang memungkinkan pemakai untuk berpartisipasi dalam setiap tahap pengembangan sistem dan berpengaruh pada kepuasan pemakai.

Jen (2002) Luciana (2004) mengatakan bahwa dengan adanya Dukungan Manajemen Puncak yang semakin tinggi dalam proses untuk pengembangan dan sistem operasinya, keputusan pemakai dalam menggunakan sistem akan semakin tinggi pula.

Dari teori diatas dapat ditarik kesimpulan bahwa terdapat hubungan yang positif antara dukungan manajemen puncak dalam proses pengembangan dan pengoperasian sistem informasi akuntansi dan kinerja sistem informasi akuntansi, dengan adanaya dukungan manajemen puncak yang tinggi dalam proses pengembangan sistem dan operasinya maka kepuasan pemakai dalam menggunakan sistem yang ada akan semakin tinggi pula.

Hak Cipta © milik UPN "Veteran" Jatim :

2.3.3. Pengaruh Pr ogram Pelatihan dan Pendidikan Personal (X3) Ter hadap Kiner ja Sistem Infor masi Akuntansi (Y)

Pelatihan adalah mengembangkan keahlian, pengetahuan dan sikap. Sedang menurut Handoko (2000:104) latihan adalah untuk memperbaiki penguasaan berbagai ketrampilan dan pelaksanaan kerja tertentu, terinci dan rutin.

Pendidikan adalah suatu kegiatan untuk meningkatkan pengetahuan umum seseorang termasuk di dalamnya peningkatan penguasaan teori dan ketrampilan memutuskan terhadap persoalan-persoalan yang menyangkut kegiatan mencapai tujuan (Martoyo,2000:63).

Teori pendukung dari program pelatihan dan pendidikan pemakai (Pace dan faules, 2006 : 419 – 444) yaitu :

1. Teori Rasional dinyatakan oleh Ellis dan Herper (1975)

Teori rasional dinyatakan bahwa perubahan seseorang dipermudah dengan penyajian masalah-masalah dimana persepsi, kepercayaan makna personal seseorang atas realitas diuji ketepatannya dengan membandingkannya dengan sumber-sumber eksternal. Rasionalis dikembangkan menerapkan cara-cara khusus dalam membicarakan persoalan tersebut.

Pelatihan rasional-emotif disebut sebagai salah satu bentuk terapi.

Hak Cipta © milik UPN "Veteran" Jatim :

2. Teori Perilaku (Behavior Theory)

Teori perilaku (Behavioral Theory) memiliki asumsi dasar bahwa perubahan dalam cara orang berperilaku akan dihasilkan lebih efisien dengan menitik beratkan kepercayaan dan cara berfikir, seperti yang disarankan teori rasional. Pada kenyataannya, sikap dan fikiran, internal dapat dipahami dengan mengobservasi dan mengukur perilaku nyata. Hal tersebut tidak berarti perilaku tersebut tidak dipergunakan oleh proses internal dan berfikir, hal ini sekedar berarti bahwa perilaku yang dapat observasi adalah focus perhatian. Filosofi perilaku mengasumsi hubungan perilaku secara khusus menghasilkan hubungan dengan perubahan dalam berfikir atau bersikap.

3. Teori Pengalaman oleh Spinger

Pendekatan pengalaman (experiental theory) terhadap perubahan perilaku mendasari atas premis orang lebih percaya akan pengalaman mereka sendiri daripada pengalaman orang lain. Menurut pandangan orang ini, orang mengubah perilaku mereka dengan menguji kepercayaan mereka berdasarkan reaksi mereka terhadap situasi dimana mereka merasa dorongan emosi yang penting. Dengan menggambarkan apa yang terjadi pada mereka dan membuat usaha yang sadar untuk mencoba cara berperilaku alternative dalam situasi yang lain.

Jen (2002:140) menyatakan bahwa sebuah program pelatihan maupun pendidikan yang didakan untuk memberikan atau

Hak Cipta © milik UPN "Veteran" Jatim :

meningkatkan kemampuan dan pemahaman pemakai terhadap sistem informasi akuntansi yang digunakan akan membuat pemakai tesebut menjadi lebih puas dan akan menggunakan sistem yang telah dikuasainya dengan baik.

Dari teori diatas dapat disimpulkan bahwa program pelatihan dan pendidikan pemakai merupakan suatu usaha sosialisasi sebagai bentuk peningkatan kemampuan dalam memahami dan memakai sistem informasi akuntansi dengan baik dan benar yang dilakukan oleh suatu organisasai kepada sumber daya manusianya. Dengan pelatihan dan pendidikan, pengguna bisa mendapatkan kemampuan untuk mengidentifikasi persyaratan informasi mereka dan kesungguhan serta keterbatasan sistem informasi dan kemampuan ini dapat mengarah pada peningkatan kinerja. Oleh karena itu program pelatihan dan pendidikan pemakai mempunyai hubungan yang positif terhadap kinerja sistem informasi akuntansi.

Hak Cipta © milik UPN "Veteran" Jatim :

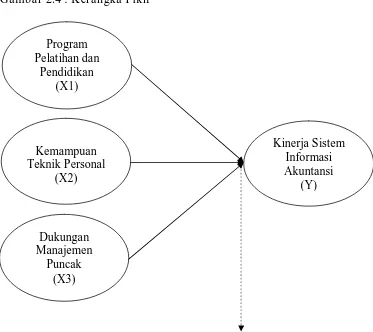

2.4. Kerangka Pemikiran

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah diuraikan sebelumnya maka dapat disusun sebuah diagram kerangka pikir seperti ini ditunjukkan pada gambar 2.4 berikut :

Gambar 2.4 : Kerangka Pikir

Teknik Analisis : Partial Lease Square (PLS) Program

Pelatihan dan Pendidikan

(X1)

Dukungan Manajemen

Puncak (X3) Kemampuan Teknik Personal

(X2)

Kinerja Sistem Informasi Akuntansi

(Y)

Hak Cipta © milik UPN "Veteran" Jatim :

2.5. Hipotesis

Hipotesis pada dasarnya adalah kesimpulan yang bersifat sementara dan masih harus diuji kebenarannya. Dengan melihat latar belakang, rumusan masalah, tujuan penelitian dan landasan teori maka hipotesis dapat dirumuskan sebagai berikut:

H1 = Kemampuan Teknik Personal berpengaruh Terhadap Kinerja Sistem Informasi Akuntansi pada PT. Surabaya Industrial Estate Rungkut (SIER).

H2 = Dukungan Manajemen Puncak berpengaruh Terhadap Kinerja Sistem Informasi Akuntansi pada PT. Surabaya Industrial Estate Rungkut (SIER).

H3 = Program Pelatihan dan Pendidikan berpengaruh Terhadap Kinerja Sistem Informasi Akuntansi pada PT. Surabaya Industrial Estate Rungkut (SIER).

Hak Cipta © milik UPN "Veteran" Jatim :

BAB III

METODE PENELITIAN

3.1. Objek Penelitian

Obyek yang digunakan dalam penelitian ini adalah PT. Surabaya Industrial Estate Rungkut (SIER), yang berlokasi di Wisma SIER Jl. Rungkut Industri Raya No. 10 Surabaya.

3.2. Definisi Operasional dan Pengukuran Variabel 3.2.1. Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini tediri dari tiga variabel bebas yaitu adalah Kemampuan Teknik Personal (X1), Dukungan Manajemen Puncak (X2), dan Program Pelatihan dan Pendidikan (X3), dan satu variabel terikat yaitu Kinerja Sistem Informasi Akuntansi (Y).

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Kemampuan Teknik Personal (X1)

Kemampuan teknik dari personal sistem informasi yaitu kemampuan yang dimiliki oleh pemakai sistem informasi dalam menggunakan sistem berdasarkan pengalaman.

Variabel ini diukur menggunakan instrumen yang dikembangkan oleh Cristin (2010) dengan 5 item pertanyaan. Indikator

Hak Cipta © milik UPN "Veteran" Jatim :

yang digunakan adalah tingkat kemampuan yang dimiliki, lama masa kerja, dan kualitas kerja pengguna sistem.

2. Dukungan Manajemen Puncak (X2)

Dukungan manajemen puncak adalah suatu dorongan yang dilakukan oleh sekelompok eksekutif yang terlibat dalam kegiatan perencanaan, pengorganisasian, penyusunan personalia, pengarahan dan pengawasan dalam pengembangan sistem informasi.

Variabel ini diukur menggunakan instrumen yang dikembangkan oleh Cristin (2010) dengan 6 item pertanyaan. Indikator yang digunakan adalah kemahiran manajemen puncak, harapan manajer puncak terhadap penggunaan SIA, perencanaan operasi SIA, evaluasi kinerja sistem informasi, keterlibatan manajemen puncak.

3. Program Pelatihan dan Pendidikan Pemakai(X3)

Program pelatihan dan pendidikan pemakai yaitu suatu langkah awal yang diadakan untuk memberikan atau meningkatkan kemampuan dan pemahaman pemakai terhadap sistem informasi akuntansi mengenai sistem yang baru.

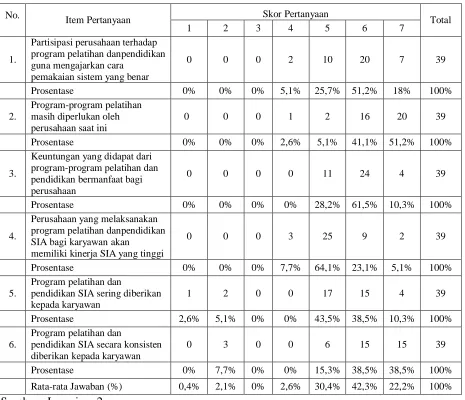

Variabel ini diukur menggunakan instrumen yang dikembangkan oleh Cristin (2010) dengan 6 item pertanyaan. Indikator yang digunakan adalah partisipasi perusahaan, program-program pelatihan, keuntungan dari program pelatihan, kualitas kinerja SIA

Hak Cipta © milik UPN "Veteran" Jatim :

apabila dilakukan program pelatihan dan pendidikan, serta intensitas program pelatihan dan pendidikan.

4. Kinerja Sistem Informasi Akuntansi (Y)

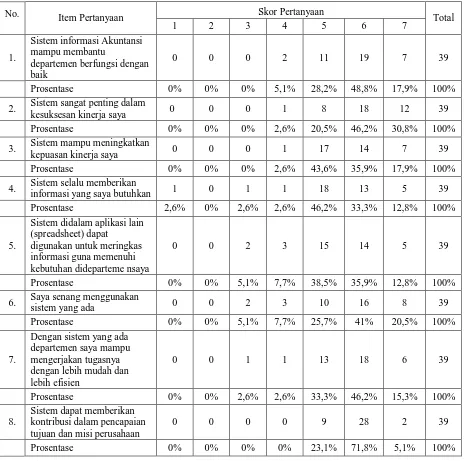

Kinerja sistem informasi akuntansi yaitu tingkat efektifitas operasional sistem untuk mengubah data menjadi infomasi dalam suatu organisasi dengan menggunakan kepuasan pemakaian, pemakaian sistem dan kualitas sistem sebagai ukurannya, serta menyediakan informasi bagi pemakai di dalam maupun di luar perusahaan.

Variabel ini diukur menggunakan instrumen yang dikembangkan oleh Choe (1996) dengan 16 item pertanyaan. Indikator yang digunakan adalah kepuasan pemakai, pemakaian sistem dan kualitas sistem.

3.2.2. Pengukuran Variabel

Skala pengukuran yang digunakan ialah Skala interval. Skala interval adalah variabel yang batas nilai variasi satu dengan yang lain jelas, sehingga jarak atau intervalnya dapat dibandingkan. Nilai variasi dapat dibandingkan seperti pada variabel ordinal, tetapi nilai mutlaknya tidak dapat dibandingkan secara matematik, oleh karena batas – batas variasi nilai pada interval adalah arbiter ( angka nolnya tidak absolute ).

Teknik pengukurannya yang digunakan adalah Semantic Differential Scale. Skala ini disusun dalam suatu garis kontinu dengan jawaban positifnya yang terletak di sebelah kanan dan jawaban negative di sebelah kiri, atau

Hak Cipta © milik UPN "Veteran" Jatim :

sebaliknya. Skala menggunakan interval 1 sampai 7, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Tanggapan atau pendapatan tersebut dinyatakan dengan memberi skor yang berada dalam rentang 1 sampai dengan 7 pada masing-masing skala, dimana nilai 1 sampai 3 berarti cenderung sangat tidak setuju dengan pertanyaan yang diberikan, nilai 5 sampai 7 berarti cenderung sangat setuju dengan pertanyaan yang diberikan.

3.3. Teknik Penentuan Sampel 3.3.1. Populasi

Populasi yang diambil dalam penelitian ini adalah seluruh karyawan PT. Surabaya Industrial Estate Rungkut (SIER) yang berjumlah 226 orang. (Sumber : Personalia PT. SIER)

3.3.2. Sampel

Pada penelitian ini pengambilan sampel dilakukan dengan teknik penentuan sampel purposive sampling, yaitu teknik penarikan sampel yang berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel yang merupakan representatif dari populasi. Serta menentukan kriteria-kriteria khusus yang menjadi sampel.

Hak Cipta © milik UPN "Veteran" Jatim :

Karena tidak semua karyawan pada PT. SIER terlibat dalam penggunaan Sistem Informasi Akuntansi, maka sampel dalam penelitian ini menggunakan kriteria sebagai berikut :

1. Manajer, assisten manajer dan supervisor PT. SIER. 2. Pelaksana bagian finance accounting.

Berdasarkan kriteria-kriteria tersebut di atas, maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 39 orang karyawan dari PT. Surabaya Industrial Estate Rungkut.

3.4. Teknik Pengumpulan Data 3.4.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, yaitu :

a. Data Primer

Merupakan sumber data riset yang diperoleh secara langsung dari sumber asli atau pihak pertama yang secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan riset. Sumber data diperoleh secara langsung dari survey pendahuluan dan hasil kuisioner.

b. Data Sekunder

Merupakan sumber data riset yang diperoleh secara tidak langsung melaui media perantara. Data sekunder yang diperolaeh terdiri dari data-data dari bagian personalia, meliputi jumlah karyawan, struktur

Hak Cipta © milik UPN "Veteran" Jatim :