10 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep 2.1.1 Teori Window

Teori yang dikemukakan oleh Donald dalam Karimidin (2010) yang menyatakan bahwa akses pengembangan diri pada dasarnya adalah pengenalan tentang kompetensi sumber daya manusia dengan memperkenalkan teori

“Window” bahwa setiap pengembangan diri yang dimiliki manusia diamati atau

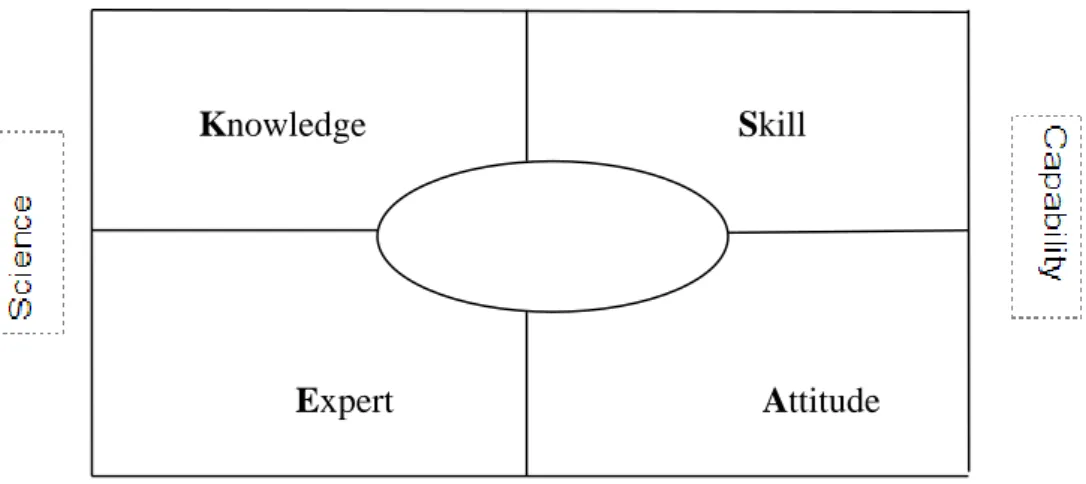

dilihat dari empat sisi yang berbentuk jendela yaitu pengetahuan (knowledge), ketrampilan (skill), keahlian (expert), dan sikap (attitude). Lebih jelasnya ditunjukkan gambar berikut.

Gambar 2.1The Window Model Theory

Knowledge Skill

Expert Attitude

Professional Sumber : Karimidin (2010)

Cap abili ty Cap abili ty Reliability

11

Teori Jendela di atas di sebut dengan teori KSEA (Knowledge, Skill, Expert, Attitude). Fokus atau inti teori jendela ini disebut adalah kompetensi

sumber daya manusia. Setiap individu sumber daya manusia yang memiliki pengetahuan ditunjang dengan keterampilan merupakan sumber daya manusia yang handal. Sumber daya manusia yang memiliki keterampilan ditunjang dengan keahlian pada bidang tugas yang ditekuni sebagai sumber daya manusia yang kapabilitas. Sumber daya manusia yang memiliki keahlian dituntut untuk mampu bersikap profesional, akan menjadi sumber daya manusia yang memiliki kompetensi yang handal dan mandiri.

2.1.2 Pengertian Koperasi

Koperasi menurut International Cooperative Alliance (ICA) (2002) adalah kumpulan orang-orang yang otonom atau badan hukum yang bertujuan untuk perbaikan sosial ekonomi anggotanya dengan memenuhi kebutuhan aspirasi ekonomi, sosial, dan budaya anggotanya dengan jalan berusaha besama dengan saling membantu antara satu dengan lainnya dengan cara membatasi keuntungan dan usaha tersebut harus didasarkan prinsip-prinsip koperasi. Undang-Undang No.

25 Tahun 1992 tentang perkoperasian mengungkapkan, koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Tujuan koperasi yaitu memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka

12

mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

2.1.3 Pengertian Koperasi Simpan Pinjam

Koperasi simpan pinjam memiliki tujuan untuk mendidik anggotanya hidup berhemat dan juga menambah pengetahuan anggotanya terhadap perkoperasian (Widiyanti dan Sunindhia, 2003). Koperasi simpan pinjam adalah salah satu jenis koperasi yang bergerak dalam jasa keuangan yang menjalankan usaha dengan cara menghimpun dana dalam bentuk tabungan, deposito dan menyalurkannya dengan prosedur yang mudah dan cepat (Latifah, 2006).

Anggraeni, dkk., (2012) mengungkapkan koperasi simpan pinjam memegang peranan penting sebagai alternatif lembaga keuangan yang efektif untuk menjangkau kalangan usaha mikro, kecil, dan menengah.

2.1.4 Bentuk Organisasi Koperasi

Pasal 15 Undang-Undang No. 25 Tahun 1992 tentang perkoperasian menyatakan bahwa bentuk koperasi dapat dibagi menjadi dua yaitu koperasi primer dan koperasi sekunder. Koperasi primer adalah koperasi yang didirikan dan beranggotakan orang seorang, sedangkan koperasi sekunder yaitu koperasi yang didirikan dengan beranggotakan koperasi-koperasi primer.

2.1.5 Pengelolaan Koperasi dan Kegiatan Usaha Koperasi Simpan Pinjam Pengelolaan koperasi simpan pinjam sepenuhnya sama dengan koperasi pada umunya yaitu dilaksanakan oleh pengurus. Pasal 31 Undang-Undang No. 25 Tahun 1992 tentang perkoperasian menyebutkan bahwa pengurus bertanggung jawab mengenai segala kegiatan pengelolaan koperasi beserta usahanya kepada

13

rapat anggota atau rapat anggota luar biasa. Pengurus koperasi dapat juga mengangkat pengelola yang terdiri dari manajer dan karyawan. Pengelola diangkat oleh pengurus dan bertanggung jawab kepada pengurus mengenai aktivitas usaha yang dijalankan oleh koperasi. Pengurus tidak lagi melaksanakan sendiri wewenang dan kuasa yang telah dilimpahkan kepada pengelola, tugas pengurus disini yaitu mengawasi pelaksanaan wewenang dan kuasa yang dilakukan oleh pengelola dimana besarnya wewenang dan kuasa disesuaikan dengan kepentingan koperasi tersebut. Kegiatan usaha koperasi simpan pinjam untuk menghimpun dan menyalurkan dana bagi anggotanya dimana dalam menghimpun dana, ada dua bentuk penghimpunan dana yang diijinkan yaitu tabungan dan simpanan berjangka.

2.1.6 Pengawas Koperasi

Pasal 38 Undang-Undang No. 25 Tahun 1992 tentang perkoperasian menyebutkan pengawas dipilih dari dan oleh anggota koperasi dalam rapat anggota, pengawas bertanggungjawab kepada rapat anggota, persyaratan untuk dapat dipilih dan diangkat sebagai anggota pengawas ditetapkan dalam anggaran dasar. Pasal 39 Undang-Undang No. 25 Tahun 1992 tentang perkoperasian menyebutkan, pengawas bertugas untuk melakukan pengawasan terhadap pelaksanaan kebijakan dan pengelolaan koperasi serta membuat laporan tertulis tentang hasil pengawasannya, pengawas berwenang untuk meneliti catatan yang ada pada koperasi dan mendapatkan segala keterangan yang diperlukan dan pengawas harus merahasiakan hasil pengawasannya terhadap pihak ketiga.

Pengawas wajib melaksanakan pengawasan terhadap semua kejadian dan kegiatan

14

yang dilakukan oleh koperasi, berikut juga melakukan penilaian terhadap jalannya usaha koperasi dan aktivitas yang dilakukan oleh pengurus koperasi. Pengawas tidak ikut campur dalam pengelolaan usaha dan sepenuhnya bertanggung jawab kepada anggota dan pemilik koperasi melalui rapat anggota.

Pasal 39 Undang-Undang No. 25 tahun 1992 tentang perkoperasian menyebutkan bahwa pengawas bertugas melakukan pengawasan terhadap pelaksanaan kebijakan dan pengelolaan koperasi. Ada empat tanggungjawab fungsional yang harus dilakukan oleh pengawas, yaitu:

1) Fungsi Perencanaan

Pengawas harus dilibatkan dalam menetapkan rencana operasi yang akan dijalankan baik merupakan perencanaan jangka pendek maupun perencanaan jangka panjang serta menganalisis dan mengkomunikasikan kepada semua pihak yang terlibat dalam manajemen koperasi.

2) Fungsi Pengendalian

Pengawas harus mengembangkan dan menetapkan norma-norma sebagai ukuran pelaksanaan dan menjadikan pedoman bagi manajemen dalam menjamin adanya penyesuaian hasil pelaksanaan dengan rencana yang telah ditetapkan yang selanjutnya diadakan analisis perbandingan dengan realisasi secara menyeluruh.

3) Fungsi Pelaporan

Fungsi pelaporan mengharuskan pengawas menyusun laporan, menganalisis dan menginterpretasikan hasil-hasil yang dicapai oleh

15

pihak manajemen dan dilaporkan secara periodik pada rapat-rapat rutin yang telah diprogramkan. Pengawas bersama manajemen juga dapat melakukan evaluasi terhadap kegiatan dan juga dapat mencari solusi terhadap berbagai kendala operasional yang dihadapi di lapangan.

4) Fungsi Akuntansi

Pengawas dapat meyakinkan bahwa semua transaksi yang terjadi di koperasi telah tercatat secara tepat waktu, telah diotorisasi oleh organisasi yang tepat dan dilaksanakan oleh orang yang tepat.

Pengawas juga harus ikut merencanakan, menetapkan, dan memelihara sistem akuntansi pada semua jenjang dan unit usaha koperasi agar terjamin kewajaran semua transaksi keuangan sesuai dengan syarat pengendalian internal yang baik.

2.1.7 Pengertian Audit

Mulyadi (2002:9) menyatakan secara umum auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditentukan, serta menyampaikan hasilnya kepada pihak yang berkepentingan. Arens, dkk.,(2011: 4) dalam bukunya menyatakan audit adalah akumulasi dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi dan kriteria yang ditetapkan.

Audit harus dilakukan oleh orang yang kompeten dan independen dalam

16

bidangnya. Agoes (2012:4) mendefinisikan auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

2.1.8 Pengertian Internal Audit

Sawyer, Lawrence B. (2005:10), internal audit merupakan sebuah penilaian yang sistematis dan objektif yang dilakukan internal audit terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan (1) apakah informasi keuangan dan operasi telah akurat dan dapat diandalkan, (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi, (3) peraturan eksternal serta kebijakan dan prosedur intenal yang bisa diterima telah diikuti, (4) kriteria operasi yang memuaskan telah dipenuhi, (5) sumber daya telah digunakan secara efisien dan ekonomis, dan (6) tujuan organisasi telah dicapai secara efektif semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Halim (2008:11) menyatakan internal audit adalah suatu kontrol organisasi yang mengukur dan mengevaluasi efektivitas organisasi. Informasi yang dihasilkan ditujukan untuk manajemen organisasi itu sendiri. Mulyadi (2002) menyatakan tanggung jawab internal audit berkaitan dengan fungsi internal audit dengan melakukan kegiatan penilaian yang bebas dengan cara memeriksa akuntansi keuangan dan kegiatan lain untuk memberikan jasa bagi

17

manajemen dalam melaksanakan tanggung jawab mereka. Kegiatan yang dilakukan dengan menyajikan analisis, penilaian, rekomendasi, dan komentar- komentar penting terhadap kegiatan manajemen.

2.1.9 Fungsi Internal Audit

Pendapat Heekert dan Wilson (2003) mengenai fungsi-fungsi yang ada di dalam internal audit dapat dikelompokkan sebagai berikut.

1) Menilai prosedur dan hal-hal yang berkaitan diantaranya menilai prosedur, mengembangkan serta menyempurnakannya, termasuk menilai terhadap pelaksanaannya.

2) Verifikasi data hasil sistem akuntansi mengenai validitas, serta melakukan analisis lebih lanjut untuk mendukung kesimpulan- kesimpulan yang diberikan.

3) Kegiatan verifikasi terhadap ketaatan prosedur akuntansi, prosedur operasi, peraturan pemerintah, dan kewajiban-kewajiban kontrak.

4) Fungsi melindungi perusahaan yang meliputi pencegahan dan mendeteksi kesalahan perusahaan dan menguji transaksi dengan pihak luar.

5) Memberikan latihan dan bantuan lainnya bagi personalia perusahaan terutama personalia akuntansi.

6) Jasa-jasa lainnya meliputi penyelidikan khusus dan bantuan untuk pihak luar.

18 2.1.10 Pengertian Internal Auditor

Menurut Suroso (2009) menyatakan internal auditor adalah seseorang atau beberapa staf perusahaan yang mempunyai fungsi khusus dalam bidang pengawasan internal, agar perusahaan tersebut dapat berjalan secara efisien dan efektif. Oleh sebab itu internal auditor senantiasa berusaha untuk menyempurnakan dan melengkapi setiap kegiatan dengan penilaian langsung atas setiap bentuk pengawasan untuk dapat mengikuti perkembangan dunia usaha yang semakin kompleks. Internal auditor dituntut harus memahami sifat dan luasnya pelaksanaan kegiatan pada setiap unit organisasi, dan juga diarahkan untuk menilai sistem operasional sebagai tujuan utama. The Institute of Internal Auditor dalam Statement of Responsibility of Internal Auditor yang dikeluarkan tahun 1957 menyatakan: Internal Auditing adalah suatu kegiatan penilaian yang independen dalam organisasi untuk menilai operasi sebagai jasanya diberikan kepada manajemen.

Internal Auditing atau pemeriksaan internal adalah suatu fungsi penilaian

yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan (Hiro, 2006). Pengertian lain dari internal auditing seperti yang dikemukakan oleh Mulyadi (2002), merupakan kegiatan

penilaian yang bebas, yang terdapat dalam organisasi perusahaan yang dilakukan dengan cara audit akuntansi keuangan dan kegiatan-kegiatan lainnya untuk memberikan jasa kepada manajemen. Hal ini menggambarkan bahwa fungsi dan tugas internal auditor lebih difokuskan pada audit operasional atau audit manajemen. Oleh karena itu, seorang internal auditor harus memahami setiap

19

kebijakan manajemen (direksi), peraturan perusahaan, ketetapan rapat umum pemegang saham, dan peraturan pemerintah, serta peraturan lainnya yang berkaitan.

Institute of Internal Auditors dalam Boynton dan Kell (2001) telah

menetapkan lima standar praktik pemeriksanaan yang mengikat anggota- anggotanya yaitu meliputi masalah independensi, keahlian profesional, lingkup kerja pemeriksaan, pelaksanaan pekerjaan pemeriksaan, dan pengelolaan bagian pemeriksaan internal. Standar praktik pemeriksaan internal tersebut merupakan indikator yang menentukan kualitas jasa badan pengawas dalam melaksanakan praktik pemeriksaan. Jika dikaitkan dengan tugas internal auditor yang melakukan penilaian atas efektivitas pengendalian internal perusahaan, maka semakin lengkap indikator tersebut dipatuhi oleh badan pengawas maka semakin meningkatlah efektivitas dari pengendalian internal yang berlaku dalam perusahaan. Menurut Suroso (2011) internal auditor melaksanakan tugasnya sebagai berikut.

a) Mengevaluasi secara terus-menerus apakah sistem pengendalian internal (SPI) perusahaan telah memadai dan berjalan sesuai dengan ketentuan.

b) Memverifikasi setiap transaksi apakah telah dilaksanakan sesuai dengan sistem dan prosedur, serta ketentuan perusahaan dan undang-undang yang berlaku.

c) Menyampaikan informasi tentang kondisi (adanya penyimpangan atau transaksi yang berjalan tidak sesuai dengan prosedur dan ketentuan yang

20

berlaku) yang diperoleh dari hasil audit, dan membuat saran-saran perbaikan kepada manajemen melalui laporan hasil audit.

Berdasarkan tugas-tugas yang dilaksanakan tersebut, apabila dalam audit ditemukan adanya penyimpangan, maka auditor akan menginformasikan kepada manajemen tentang hal penyimpangan yang ditemukan, dan mengapa hal tersebut terjadi serta siapa yang melakukannya. Auditor juga akan menyampaikan bahwa transaksi tersebut seharusnya berjalan seperti apa, sehingga tidak merugikan keuangan perusahaan akibat dari transaksi yang tidak berjalan sesuai ketentuan atau prosedur perusahaan tersebut, perusahaan telah mengalami kerugian. Atas dasar temuan tersebut, auditor akan memberikan saran atau rekomendasi kepada manajemen yang biasanya berupa pemberian sanksi kepada pegawai yang terlibat, baik sanksi administrasi maupun sanksi pengembalian uang perusahaan.

2.1.11 Pengertian Efektivitas

Efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Efektivitas merupakan unsur pokok untuk mencapai tujuan atau sasaran yang telah ditentukan di dalam setiap organisasi, kegiatan ataupun program. Efektif apabila tercapai tujuan ataupun sasaran seperti yang telah ditentukan. Hal ini sesuai dengan pendapat Handayaningrat S. (1994:16) yang menyatakan bahwa efektivitas adalah pengukuran dalam arti tercapainya tujuan yang telah ditentukan sebelumnya.

Menurut Kamus Besar Bahasa Indonesia (1993:250) efektivitas diartikan sebagai sesuatu yang ada efeknya (akibatnya, pengaruh), dapat membawa hasil, berhasil guna (tindakan) serta dapat pula berarti mulai berlaku (tentang undang-

21

undang/peraturan). Lebih mendalam lagi dilanjutkan menurut Steers (1980:1), efektivitas yang berasal dari kata efektif, yaitu suatu pekerjaan dikatakan efektif jika suatu pekerjaan dapat menghasilkan satu unit keluaran (output). Suatu pekerjaan dikatakan efektif jika suatu pekerjaan dapat diselesaikan tepat pada waktunya sesuai dengan rencana yang telah ditetapkan.

Kata "efektivitas" didefinisikan oleh para peneliti yang berbeda, misalnya Arena dan Azzone (2009) mendefinisikan efektivitas sebagai kemampuan untuk mendapatkan hasil yang konsisten dengan target obyektif, sementara, Dittenhofer (2001) melihat efektivitas sebagai kemampuan menuju pencapaian tujuan dan sasaran. Efektif jika hasilnya sejalan dengan tujuannya (Ahmad et al., 2009;

Mihret et al., 2010). Gibson et al. (1996:30) mengatakan pengertian efektivitas adalah penilaian yang dibuat sesuai prestasi individu, kelompok, dan organisasi.

Makin dekat prestasi yang diharapkan (standar), maka akan lebih efekif dalam menilai. Pengertian dari sudut pandang bidang perilaku keorganisasian dapat di identifikasikan tiga tingkatan analisis yaitu:

a) Efektivitas individu menekankan pada pelaksanaan tugas pekerja atau anggota organisasi. Tugas-tugas yang harus dilaksanakan adalah bagian dari pekerjaan atau posisi dalam organisasi tersebut.

b) Efektivitas kelompok merupakan jumlah kontribusi dari setiap anggota.

c) Efektivitas organisasi merupakan fungsi efektivitas individu dan kelompok.

Gibson (1992:32), mengatakan bahwa jika dimensi waktu dihubungkan dengan tujuan dan sasaran organisasi mempunyai indikator sebagai jangka pendek dan meliputi ukuran sebagai berikut.

22 a) Produksi-produksi (productive) b) Efisiensi (efficientcy)

c) Kepuasan (statisfaction)

Pasalong (2007:4) menyebutkan bahwa efektivitas pada dasarnya berasal dari kata “efek” dan digunakan dalam istilah ini sebagai hubungan sebab akibat, dengan demikian efektivitas dapat dipandang sebagai suatu sebab dari variabel lain. Efektivitas berarti bahwa tujuan yang telah direncanakan sebelumnya dapat tercapai atau dengan kata lain bahwa sasaran telah tercapai karena adanya suatu proses kegiatan. Menilai efektivitas menurut Halim (2008:158) efektivitas harus dinilai atas tujuan yang bisa dilaksanakan dan bukan atas konsep tujuan yang bukan maksimum, jadi efektivitas menurut ukuran seberapa jauh organisasi berhasil mencapai tujuan yang layak dicapai.

Handayaningrat (1994:16) mengatakan bahwa efektivitas adalah pengukuran dalam arti tercapainya sasaran atau tujuan yang telah ditentukan, jadi apabila tujuan tersebut telah dicapai, baru dapat dikatakan efektif.

2.1.12 Pengertian Pengendalian Internal

Pengendalian internal yang ada dalam perusahaan bukanlah dimaksudkan untuk meniadakan semua kemungkinan terjadinya kesalahan atau penyelewangan, namun diadakan untuk menekan terjadinya kesalahan dan penyelewengan supaya hal ini dapat diatasi dengan cepat dan tepat.

Basalamah (2008:135), mendefinisi pengendalian internal sebagai berikut.

Pengendalian internal terdiri dari rencana organisasi serta seluruh metode koordinasi dan pengukuran yang diterapkan oleh perusahaan untuk menjaga

23

aktivanya, menguji keakuratan dan keandalan data akuntansinya, mendukung efisiensi operasionalnya, serta mendorong dipatuhinya kebijakan-kebijakan manajerial yang telah ditetapkan. Sunarto (2003:137) mendefiniskan pengendalian internal ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen,

personel satuan usaha lainnya, yang dirancang untuk mendapatkan keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut.

1) Keandalan pelaporan keuangan

2) Kesesuaian dengan undang-undang dan peraturan yang berlaku 3) Efektifitas dan efisiensi operasi-operasi

Vallabhaeni (2005:183), pengendalian internal yang utama meliputi hal- hal sebagai berikut.

1) Adanya pemisahan tugas yang memadai

2) Adanya dokumentasi dan catatan-catatan yangmemadai 3) Adanya otorisasi yang memadai dari manajemen

4) Adanya pengendalian yang memadai atas aktiva dan catatan 5) Adanya penilaian yang independen terhadap kinerja para pegawai 6) Adanya pegawai yang kompeten

7) Adanya uraian tugas

8) Adanya struktur organisasi yang baik dengan garis wewenang dan tanggung jawab yang jelas

9) Adanya pengelolaan (manajemen) yang baik dengan tingkat integritas yang tinggi

24

Van Der Nest (2000) mencatat bahwa dari sudut pandang sektor keuangan, pengendalian internal harus dilihat sebagai kesempatan bagi entitas untuk meningkatkan kinerja mereka, baik dari internal dan perspektif eksternal. Sistem pengendalian internal yang baik menyebabkan pengakuan ditingkatkan, asumsi dan pencegahan risiko yang terkait dengan koleksi uang tunai, yang terpenting dalam sektor dengan kekhasan koleksi uang tunai. Daya saing akan dibina oleh pengendalian yang tepat tidak hanya dalam jangka pendek, tetapi juga dalam jangka panjang. Ini juga akan membantu mengurangi dampak dari kejadian tak terduga, atau bahkan untuk menghindari, misalnya dengan cara peringatan dini yang baik atau pengujian skenario. Mautz dan Winjum (1981) mengungkapkan sistem pengendalian internal menjamin beberapa jaminan yang wajar, sehingga menerima keberadaan tingkat tertentu ketidakpastian yang tidak dapat sepenuhnya dikendalikan atau diserap oleh usaha tersebut. Menerima gagasan bahwa sistem pengendalian internal telah dihubungkan dengan prosedur pengendalian, namun mereka harus menjamin tingkat kepercayaan yang memadai sesuai dengan sifat dan tingkat risiko yang diambil.

Bambang (1999) mengungkapkan pentingnya pengendalian internal bahwa tujuan keseluruhan dari konsep ini adalah untuk membantu organisasi mencapai misinya, pengendalian internal juga membantu organisasi untuk mempromosikan operasi tertib, ekonomis, efisien dan efektif, dan menghasilkan produk dan layanan berkualitas yang konsisten dengan misi organisasi, menjaga sumber daya terhadap kerugian akibat limbah, penyalahgunaan, salah urus, kesalahan dan penipuan. Akhirnya adalah untuk mempromosikan kepatuhan

25

terhadap hukum, peraturan, kontrak dan arahan manajemen serta mengembangkan dan memelihara data keuangan dan manajemen yang handal, dan akurat menyajikan data tepat waktu.

2.1.13 Tujuan dan Konsep Pengendalian Internal

Menurut Mulyadi (2001:178) tujuan pengendalian internal akuntansi sebagai berikut.

1) Menjaga kekayaan perusahaan:

a) Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telahditerapkan.

b) Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya ada.

2) Mengecek ketelitian dan keandalan data akuntansi:

a) Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan.

b) Pencatatan transaksi yang telah terjadi dalam catatan akuntansi.

Konsep dasar berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008 yang harus diperhatikan dalam menerapkan pengendalian internal:

1) Pengendalian internal adalah suatu prosesuntuk mencapai tujuan, bukan tujuan itu sendiri.

2) Pengendalian internal dipengaruhi oleh manusia. Pengendalian internal bukan hanya terdiri dari buku pedoman kebijakan dan formulir-formulir, tetapi juga orang-orang pada berbagai jenjang dalam suatu organisasi, termasuk dewan komisaris, manajemen, serta personel lainnya.

26

3) Pengendalian internal diharapkan memberikan keyakinan memadai, bukannya keyakinan penuh, bagi manajemen dan dewan komisaris satuan usaha karena adanya kelemahan-kelemahan bawaan yang melekat pada seluruh sistem pengendalian internal dan perlunya mempertimbangkan biaya dan manfaat.

4) Pengendalian internal adalah alat untuk mencapai tujuan, yaitu pelaporan keuangan, kesesuaian operasi.

2.1.14 Unsur-Unsur Pengendalian Internal

Arens et al. (2003), struktur pengendalian internal dibagi menjadi lima unsur, yaitu:

1) Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian mencakup seluruh tindakan, kebijakan, dan prosedur yang mencerminkan atau menggambarkan seluruh sikap manajemen, direktur, dan pemilik satuan usaha tentang pengendalian internal yang dapat menimbulkan kesadaran bagi para anggota organisasi tersebut mengenai pentingnya pengendalian semacam itu bagi satuan usaha yang bersangkutan.

Sebagian dari lingkungan pengendalian ini dapat dikendalikan oleh manajemen dengan menggunakan kebijakan-kebijakan dan prosedur tertentu, seperti:

a) Penggunaan anggaran dan laporan-laporan keuangan sebagai sarana untuk memformulasikan dan mengkomunikasikan, tujuan, perencanaan, dan kegiatan perusahaan yang bersangkutan.

b) Penggunaan pegawai yang saling menguji (check and balance) untuk memisahkan kegiatan-kegiatan yang tidak boleh digabung (tidak

27

kompatibel) serta untuk mengadakan supervisi oleh tingkatan manajemen yang lebih tinggi.

c) Seberapa jauh pengendalian terhadap penggunaan metode pengolahan data serta terhadap pengembangan dan pemeliharaan sistem oleh perusahaan tersebut.

Untuk tujuan pemahaman dan penetapan lingkungan pengendalian, berikut ini adalah sub elemen terpenting yang harus dipertimbangkan oleh auditor:

a) Integritas dan nilai-nilai etika b) Komitmen terhadap kompetensi

c) Partisipasi dewan komisaris dan komite audit d) Filosofi dan gaya operasi manajemen

e) Struktur organisasi

f) Pemberian wewenang dan tanggung jawab g) Kebijakan dan praktik sumber daya manusia 2) Penaksiran Risiko

Penaksiran risiko untuk tujuan pelaporan keuangan merupakan pengidentifikasian, analisis oleh manajemen atas risiko-risiko yang relevan terhadap penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum. Risiko yang relevan dengan pelaporan keuangan mencakup peristiwa dan keadaan internal dan ekstern yang mungkin terjadi dan secara negatif berdampak terhadap kemampuan entitas untuk mencatat, mengolah, meringkas, dan melaporkan data keuangan konsisten dengan asersi manajemen dalam pelaporan keuangan.

28

Manajemen dapat membuat rencana, program atau tindakan yang ditujukan ke risiko tertentu atau dapat memutuskan untuk menerima suatu risiko karena pertimbangan biaya atau lain dapat timbul atau berubah karena keadaan seperti perubahan dalam lingkup operasi, personel baru, sistem informasi baru atau yang diperbaiki, pertumbuhan yang pesat, teknologi baru dan muncul kompetitor baru.

3) Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu bahwa tindakan yang diperlukan telah dilaksanakan untuk menghadapi risiko dalam pencapaian tujuan perusahaan. Aktivitas pengendalian memiliki berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi.

Umumnya, aktivitas pengendalian yang relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan berikut ini:

a) Pemisahan tugas yang memadai empat pedoman umum dalam pemisahan tugas untuk mencegah salah saji, baik yang disengaja maupun yang tidak disengaja yang mempunyai kepentingan khusus bagi auditor, yaitu:

1) Pemisahan pemegang (custody) aktiva dari akuntansi.

2) Pemisahan otorisasi transaksi dari pemegang aktiva yang bersangkutan.

3) Pemisahan tanggung jawab operasional dari tanggung jawab pembukuan.

4) Pemisahan tugas dalam pengolahan data eletronik (PDE).

29

b) Otorisasi yang memadai atas transaksi dan aktivitas

Setiap transaksi harus diotorisasi memadai jika ingin pengendalian tersebut memuaskan. Otorisasi dapat dibedakan menjadi dua yaitu otorisasi umum (general authorization) dan otorisasi khusus (specific authorization).

Manajemen menyusun otorisasi umum bagi perusahaan untuk ditaati bawahan diinstruksikan untuk menerapkan otorisasi umum dengan cara menyetujui seluruh transaksi dalam batas yang ditentukan oleh kebijakan. Contoh otorisasi umum adalah penerbitan daftar harga pasti untuk penjualan barang, batasan kredit untuk pelanggan, titik pemesanan kembali yang pasti untuk melakukan pembelian. Otorisasi khusus dilakukan terhadap transaksi individual. Manajemen seringkali tidak dapat menyusun kebijakan umum otorisasi untuk beberapa transaksi. Sehingga manajemen lebih memilih membuat otorisasi berdasarkan kasus demi kasus, misalnya adalah otorisasi transaksi penjualan oleh manajer penjualan atas mobil perusahaan yang telah dipakai. Kebijakan otorisasi baik umum maupun khusus harus dibuat oleh manajemen puncak.

c) Dokumen dan catatan yang memadai

Dokumen merupakan bukti terjadinya transaksi berikut harga, sifat, dan syarat-syarat transaksi. Contoh dokumen yang banyak dijumpai adalah faktur, cek, dan kontrak. Dokumen berfungsi sebagai penghantar informasi ke seluruh bagian organisasi klien dan antara organisasi yang berbeda.

Dokumen harus memadai untuk memberikan keyakinan memadai bahwa

30

seluruh aktiva dikendalikan dengan pantas dan seluruh transaksi tercatat dengan benar.

Prinsip-prinsip relevan tertentu dalam membuat rancangan dan penggunaan dokumen dan catatan yang pantas. Dokumen dan catatan sebaiknya:

1) Berseri dan prenumbered untuk memungkinkan pengendalian atas hilangnya dokumen dan sebagai alat bantu dalam penempatan dokumen jika diperlukan kembali.

2) Disiapkan pada saat terjadi atau sesudah segera.

3) Cukup sederhana untuk menjamin bahwa dokumen dan catatan dapat dimengerti dengan jelas.

4) Dirancang sedapat mungkin untuk multiguna sehingga meminimalkan bentuk dokumen dan catatan yang berbeda-beda.

5) Dirancang dalam bentuk yang mendorong penyajian yang benar.

d) Pengendalian fisik atas aktiva dan catatan

Pengendalian fisik berhubungan dengan perbatasan dua jenis akses terhadap aktiva dan catatan penting, yaitu:

1) Akses fisik secara langsung

2) Akses tidak melalui perbuatan atau pengolahan dokumen seperti order penjualan yang memberi persetujuan untuk menggunakan atau menjual aktiva.

Pengendalian ini terutama berhubungan dengan alat dan aturan pengamanan atas aktiva, dokumen, catatan, dan program komputer. Alat pengamanan mencakup tempat penyimpanan, penguncian gudang, pengaman luar

31

perusahaan, perbatasan akses, misal yang diperbolehkan masuk gudang hanya orang-orang yang diberi wewenang oleh perusahaan. Hal ini dimaksudkan untuk mengurangi risiko terjadinya pencurian, relevan untuk asersi keberadaan (existence) dan keterjadian.

e) Penilaian independent terhadap kinerja

Kategori terakhir prosedur pengendalian adalah penelaahan yang hati-hati dan berkesinambungan atas ke empat prosedur yang lain, yang sering kali disebut pengecekan independen atau verifikasi internal. Kebutuhan pengecekan independen meningkat karena struktur pengendalian internal cenderung untuk berubah setiap saat jika tidak terdapat mekanisme penelaahan yang sering. Karakteristik utama orang yang melakukan prosedur verifikasi internal adalah orang tersebut harus independen dan bertanggung jawab

menyiapkan data. Sistem akuntansi yang terkomputerisasi dapat dirancang sehingga membuat banyak prosedur verifikasi internal diotomatisasi sebagai bagian dari sistem.

4). Informasi dan Komunikasi

Sistem informasi relevan dengan tujuan pelaporan keuangan, yang mencakup sistem akuntansi, terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas, dan melaporkan transaksi entitas dan untuk menyelenggarakan akuntabilitas terhadap aktiva, utang, ekuitas yang bersangkutan. Komunikasi meliputi luasnya pemahaman personel tentang bagaimana aktivitas mereka dalam sistem informasi pelaporan keuangan berkaitan dengan pekerjaan orang lain dan cara pelaporan penyimpangan

32

kepada tingkat yang semestinya dalam entitas. Komunikasi dapat dilakukan secara lisan dan melalui tindakan manajemen. Pembukaan saluran komunikasi membantu memastikan bahwa penyimpangan dilaporakan dan ditindaklanjuti.

5). Pemantauan

Pemantauan adalah proses penetapan kualitas kinerja pengendalian internal sepanjang waktu. Pemantauan mencakup penentuan desain dan

operasi pengendalian tepat waktu dan tindakan perbaikan yang dilakukan.

Proses ini dilaksanakan melalui aktivitas pemantauan secara terus menerus, evaluasi secara terpisah, atau suatu kombinasi diantara keduanya. Informasi untuk penilaian dan perbaikan dapat berasal dari berbagai sumber meliputi studi atas struktur pengendalian internal yang ada, laporan audit internal, laporan penyimpangan atas aktivitas pengendalian, laporan dari bank, umpan balik dari pegawai, dan keluhan dari pelanggan atas tagihan.

2.1.15 Tingkat Pendidikan

Salah satu persyaratan seorang internal auditor dalam Standar Profesional Akuntan Publik adalah pendidikan dan pengalaman praktik sebagai auditor independen (IAI, 2001 seksi 110 Par 1). Standar umum pertama dalam standar auditing menegaskan bahwa betapapun tingginya kemampuan seseorang dalam

bidang lain selain auditing, termasuk dalam bidang bisnis dan keuangan, ia tidak dapat memenuhi persyaratan yang dimaksudkan dalam standar auditing ini, jika tidak memiliki pendidikan serta pengalaman memadai dalam bidang audit.

Seorang auditor memiliki kewajiban untuk terus memelihara dan meningkatkan kemampuan serta pengetahuannya melalui pendidikan formal atau

33

tidak formal. Auditor yang memiliki tingkat pendidikan yang memadai akan dapat menjalankan tugasnya secara efektif dan efisien (Noviyani, 2002).

2.1.16 Pengalaman Kerja

Pengalaman kerja merupakan suatu proses pembelajaran dan pertambahan potensi tingkah laku baik dari pendidikan formal maupun nonformal atau dapat juga diartikan sebagai suatu proses membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi (Knoers & Haditono, 1999). Kushasyandita (2012) menyatakan bahwa pengalaman audit ditunjukkan dengan jam terbang auditor dalam melakukan prosedur audit terkait dengan pemberian opini atas laporan auditnya. Semakin sering seseorang melakukan pekerjaan yang sama, semakin terampil dan semakin cepat dia menyelesaikan pekerjaan tersebut. Taylor dan Todd (1995) menjelaskan, seseorang yang berpengalaman akan memiliki cara berfikir yang lebih terperinci dan lengkap dibandingkan seseorang yang belum berpengalaman.

Pengalaman akan berpengaruh signifikan ketika tugas yang dikerjakan semakin kompleks, artinya semakin tinggi pengalaman dalam kompleksitas tugas maka orang tersebut akan lebih ahli dalam melaksanakan tugas-tugas pemeriksanaan, sehingga memperkecil tingkat kesalahan, kekeliruan, ketidakberesan, dan pelanggaran dalam melaksanakan tugas (Trotman dan Wright, 1996). Menurut Tubbs (1992), jika seseorang auditor dikatakan memiliki pengalaman kerja, maka:

34

1) Auditor menjadi sadar terhadap lebih banyak kekeliruan.

2) Auditor memiliki salah pengertian yang lebih sedikit tentang kekeliruan.

3) Auditor menjadi sadar mengenai kekeliruan-kekeliruan yang tidak lazim.

4) Hal-hal yang terkait dengan penyebab kekeliruan setiap bidang tempat terjadinya kekeliruan dan pelanggaran dan tujuan pengendalian internal menjadi relatif lebih menonjol.

Pengalaman kerja dipandang sebagai faktor yang penting dalam menilai ataupun menjadi pertimbangan seorang auditor dapat dikatakan berkualitas, sehingga dengan berkualitasnya auditor diharapkan mampu meningkatkan ketepatan, kecermatan, efektivitas, dan efisiensi dari tugas-tugas yang dikerjakan dimana salah satunya yaitu mengawasi dan menilai efektivitas suatu pengendalian internal.

2.2 Hipotesis Penelitian

Hipotesis adalah jawaban sementara atas pokok permasalahan yang akan diuji kebenarannya (Sugiyono, 2013:93). Berdasarkan rumusan masalah, tujuan, teori-teori yang mendukung serta hasil penelitian sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

2.2.1 Pengaruh Tingkat Pendidikan pada Efektivitas Pengendalian Internal Standar Profesional Akuntan Publik (2001:110) menyebutkan bahwa persyaratan profesional yang dituntut dari seorang auditor independen adalah orang yang memiliki pendidikan dan pengalaman praktik sebagai auditor

35

independen. Pendidikan dan pelatihan adalah suatu proses kegiatan dari suatu perusahaan yang bertujuan untuk memperbaiki dan mengembangkan sikap, perilaku, keterampilan, dan pengetahuan serta kecerdasan sumber daya manusia sesuai keinginan dari perusahaan bersangkutan.

Satyawati (2009) menemukan bahwa variabel tingkat pendidikan auditor menunjukkan adanya pengaruh positif dan signifikan secara parsial terhadap kinerja auditor. Purwani (2010) menemukan bahwa tingkat pendidikan berpengaruh positif dan signifikan pada efektivitas penerapan struktur pengendalian internal. Purdanti (2014) yang meneliti pengaruh tingkat pendidikan karyawan terhadap kualitas sistem pengendalian intern pada koperasi serba usaha di kecamatan Tegalalang. Penelitian tersebut didapat bahwa menunjukan bahwa tingkat pendidikan karyawan berada pada kategori kurang baik, sedangkan kualitas sistem pengendalian internal berada pada kategori cukup baik.Tingkat pendidikan karyawan berpengaruh positif dan signifikan terhadap kualitas sistem pengendalian internal. Persamaan penelitian ini dengan penelitian yang dilakukan oleh penulis yaitu sama-sama meneliti tentang efektivitas struktur pengendalian internal dan sama-sama menggunakan variabel tingkat pendidikan.

Berdasarkan landasan teori dan dasar pemikiran diatas, maka dirumuskan hipotesis sebagai berikut.

H1: Tingkat pendidikan pegawai berpengaruh positif pada efektivitas pengendalian internal pengawas koperasi simpan pinjam.

36

2.2.2 Pengalaman Kerja Memoderasi Tingkat Pendidikan pada Efektivitas Pengendalian Internal

Berbagai macam pengalaman yang dimiliki individu akan mempengaruhi pelaksanaan suatu tugas. Seseorang yang berpengalaman memiliki cara berfikir yang lebih terperinci dan lengkap dibandingkan seseorang yang belum berpengalaman. Seorang auditor yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya mendeteksi kesalahan, memahami kesalahan dan mencari penyebab munculnya kesalahan Taylor dan Tood (2006).

Libby (1999) menyatakan bahwa semakin berpengalaman seorang internal auditor maka dia semakin mampu menghasilkan kinerja yang lebih baik dalam

tugas-tugas yang semakin komplek, termasuk dalam melakukan pengawasan dan pemeriksaan terhadap pengendalian internal. Trotman (1996) mengungkapkan pendapat serupa bahwa pengalaman akan berpengaruh signifikan ketika tugas yang dilakukan semakin komplek. Seseorang yang memiki pengetahuan tentang kompleksitas tugas akan lebih ahli dalam melaksanakan tugas pemeriksaan, sehingga memperkecil tingkat kesalahan, kekeliruan, ketidakberesan serta pelanggaran dalam melaksanakan tugas.

Batubara (2008), mengatakan kualitas pemeriksa dituntut untuk lebih tinggi daripada pelaksana, sehingga pemeriksa dapat melakukan penilaian atas ketaatan pelaksana terhadap standar yang berlaku, dan hal itu dapat tercapai jika auditor memiliki latar belakang pendidikan yang sesuai dengan bidang yang diperiksa. Annesa, dkk.,(2013) meneliti tentang pengaruh keahlian, independensi, kecakapan profesional, tingkat pendidikan terhadap kualitas hasil pemeriksaan

37

dengan pengalaman kerja sebagai variabel moderating. Penelitian tersebut menunjukkan secara parsial keahlian, kecakapan profesional dan tingkat pendidikan berpengaruh terhadap kualitas hasil pemeriksaan, sedangkan independensi tidak berpengaruh terhadap kualitas hasil pemeriksaan. Pengalaman kerja juga terbukti tidak mampu mempengaruhi atau memperlemah hubungan keahlian, independensi, kecakapan profesional, dan tingkat pendidikan terhadap kualitas hasil pemeriksaan.

Penelitian Budi dkk.(2004) dan Oktavia (2006) tentang pengalaman kerja memberikan hasil bahwa tidak terdapat pengaruh pengalaman kerja terhadap pengambilan keputusan auditor, sementara dari penelitian Suraida (2005) menyatakan bahwa pengalaman audit dan kompetensi berpengaruh terhadap skeptisme profesional dan ketepatan pemberian opini auditor akuntan publik.

Begitu juga penelitian yang dilakukan Asih (2006), menemukan bahwa pengalaman auditor baik dari sisi lama bekerja, banyaknya tugas maupun banyaknya jenis perusahaan yang di audit berpengaruh positif terhadap keahlian auditor dalam bidang auditing. Perbedaan dari penelitian tersebut, pada lokasi dan jenis koperasi, dimana penelitian yang dilakukan oleh penulis berlokasi pada koperasi simpan pinjam di Kabupaten Badung, menggunakan variable pengalaman kerja sebagai moderasi.

Berdasarkan landasan teori dan dasar pemikiran diatas, maka dirumuskan hipotesis sebagai berikut.

H2: Pengalaman kerja memoderasi pengaruh tingkat pendidikan pada efektivitas pengendalian internal pengawas koperasi simpan pinjam.