Halaman 1

Jurnal Akuntansi dan Perpajakan Vol. 3 (5), pp. 91104, September 2011 Tersedia online di http://www.academicjournals.org/JAT

ISSN 21416664 © 2011 Jurnal Akademik

Panjang penuh Research Paper

Sikap dan kepatuhan wajib pajak orang pribadi ' perilaku di Nigeria: Peran moderator dari keuangan

kondisi dan resiko preferensi

James O. Alabede *, Zaimah Zainol Ariffin dan Kamil Md Idris

College of Business Universiti Utara Malaysia, Sintok, Kedah NegaraMalaysia. Diterima 25 Juli 2011

Sejumlah faktor mungkin bertanggung jawab untuk kepatuhan yang rendah dalam administrasi pajak penghasilan di Nigeria. Namun, sikap wajib pajak 'telah diidentifikasi sebagai salah satu faktor yang berperan penting dalam mempengaruhi pajak perilaku kepatuhan. Selain itu, pengaruh sikap wajib pajak 'pada perilaku kepatuhan mungkin

dimoderatori oleh kondisi keuangan dan preferensi risiko. Penelitian ini meneliti efek moderasi dari kondisi keuangan dan preferensi risiko pada hubungan antara sikap dan kepatuhan wajib pajak ' perilaku. Data dari studi, yang dikumpulkan melalui survei dari wajib pajak orang pribadi '

pendapat, diperlakukan secara statistik menggunakan regresi berganda dimoderasi. Hasil penelitian ini

menunjukkan bahwa sikap wajib pajak terhadap penggelapan pajak secara positif berhubungan dengan perilaku kepatuhan. Selanjutnya, studi ini juga mengungkapkan bahwa preferensi risiko wajib pajak memiliki moderat negatif yang kuat dampak pada hubungan antara sikap terhadap penggelapan pajak dan perilaku kepatuhan.

Kata kunci: kepatuhan pajak, sikap, administrasi pajak penghasilan.

PENGANTAR

Pajak penghasilan adalah sumber penting pendapatan untuk pemerintah di kedua negara berkembang dan maju (Teera dan Hudson 2004). Tetapi jumlah pendapatan dihasilkan oleh pemerintah dari pajak tersebut untuk nya Program pengeluaran tergantung antara lain, pada

kesediaan wajib pajak untuk mematuhi undangundang pajak negara (Eshag, 1983). Kegagalan untuk mengikuti pajak

ketentuan menunjukkan bahwa wajib pajak dapat melakukan suatu tindakan ketidakpatuhan (Kirchler, 2007). Pajak ketidakpatuhan

terjadi melalui kegagalan untuk mengajukan pengembalian pajak, salah melaporkan penghasilan atau salah melaporkan pengurangan yang diijinkan dari penghasilan kena pajak

atau pajak karena (Roth et al, 1996;. Soos, 1991). Menyusul peningkatan kasus ketidakpatuhan pajak, terutama penggelapan pajak dan konsekuensinya pada

kapasitas pemerintah untuk meningkatkan pendapatan masyarakat, besar jumlah perhatian telah dibayarkan kepada isu pajak

pemenuhan global oleh para pembuat kebijakan publik dan peneliti

*Penulis yang sesuai. Email: [email protected]. Tel: 60142449271.

selama beberapa dekade terakhir sekarang. Namun, sebagian besar penelitian tentang kepatuhan pajak adalah pada negaranegara maju terutama AS, itu terbatas pada negaranegara berkembang (Chau dan Leung, 2009; Torgler, 2003).

Sebagai bagian dari upaya penelitian tersebut, Allingham dan Sandmo (1972) mengembangkan teori yang dikenal sebagai AS model untuk menjelaskan perilaku kepatuhan pajak. Teori ini berasal dari teori (1968) pencegahan Becker. The

Kesimpulan umum dari teori ini adalah kepatuhan yang tergantung pada pemeriksaan pajak dan denda. Namun, Teori telah dikritik karena membayar lebih menekankan pada faktor ekonomi dan mengabaikan sepenuhnya sosial dan perspektif psikologis ketidakpatuhan pajak (Fischer, 1993). Ulama menyatakan bahwa ketidakpatuhan pajak

keputusan dapat dipengaruhi oleh faktor tidak dipertimbangkan dalam model dasar, atau mungkin akan terpengaruh dengan caracara tidak ditangkap sekitar oleh teori (Alm, 1999; Spicer dan

Lundestedt, 1976).

Kegagalan teori tradisional untuk memberikan

pemahaman yang komprehensif tentang ketidakpatuhan pajak menciptakan jalan untuk kesenjangan penelitian fenomena tersebut. Kesempatan penelitian ini membuat banyak peneliti

(Andreoni et al, 1998;. Chan et al, 2000;. Jackson dan

Halaman 2

Pendapatan federal yang Gambar 1. Nigeria (N'B). Catatan: Data untuk grafik yang berasal dari "Laporan Tahunan dan laporan rekening, "oleh Bank Sentral Nigeria, 2008, Abuja: Bank Sentral Nigeria.

Milliron, 1986; Manaf, 2004; Yani 1999; Torgler 2003

dll) untuk memperpanjang AS Model untuk menutupi faktorfaktor lain. Dalam pekerjaan utama pertama pada kepatuhan pajak, Jackson dan Milliron (1986) mengidentifikasi empat belas faktor sebagai faktor yang mempengaruhi kepatuhan pajak dan empat belas faktor kunci tersebut kemudian

dikategorikan oleh Fisher et al. (1992) menjadi empat utama penentu. Namun, Fischer et al. (1992) tidak

mempertimbangkan fakta bahwa hubungan antara pajak kepatuhan dan beberapa faktor penentu yang mungkin

dimoderatori oleh variabel lain (s) seperti yang disarankan di Kirchler et al. (2007).

Penelitian ini memberikan kontribusi untuk kepatuhan pajak literatur dengan mengambil keuntungan dari kelemahan dicatat dalam penelitian sebelumnya (Allingham dan Sandmo, 1972; Chan et al., 2000; Fischer et al., 1992). Pertama, fokus dari

Penelitian pada perilaku kepatuhan pajak individu dalam mengembangkan ekonomi. Kedua, studi lebih lanjut diperpanjang Model Fischer dengan memasukkan efek moderasi dari kondisi keuangan wajib pajak dan preferensi risiko. Namun, penelitian ini terutama dilakukan untuk menentukan hubungan antara sikap dan perilaku kepatuhan pajak wajib pajak serta sebagai efek moderasi dari kondisi keuangan wajib pajak dan preferensi risiko pada hubungan.

Untuk tujuan ini, bagian yang tersisa dari tulisan ini adalah disusun sebagai berikut: bagian kedua meninjau

literatur yang relevan sedangkan bagian ketiga adalah pada bahan dan metode yang digunakan dalam penelitian ini. Hasilnya, diskusi dan Kesimpulan dari penelitian ini diikuti di keempat, kelima dan Bagian keenam, masingmasing.

TINJAUAN PUSTAKA

Perilaku kepatuhan pajak di Nigeria

Administrasi pajak penghasilan di Nigeria seperti dalam beberapa lainnya negaranegara berkembang ditandai dengan kepatuhan yang rendah tingkat dan meskipun manusia Nigeria dan alami

endowment serta potensi ekonomi, negara terus merekam salah satu kepatuhan pajak terendah

tingkat di Afrika (CITN, 2010). Bahkan dengan semua usaha melalui reformasi berbagai pajak 1 dilakukan oleh Nigeria

pemerintah untuk meningkatkan penerimaan pajak selama bertahuntahun, sebelum bukti statistik telah membuktikan bahwa kontribusi

pajak penghasilan terhadap total pendapatan pemerintah tetap konsisten rendah dan relatif menyusut. Namun, dari semua pajak, pajak penghasilan pribadi tetap paling mengecewakan, nonperforming, tidak memuaskan dan bermasalah dalam sistem pajak Nigeria (Asada, 2005; Kiabel dan Nwokah, 2009; Nzotta, 2007; Odusola, 2006; Sani, 2005). Data statistik menunjukkan bahwa kontribusi dari

Pajak penghasilan non minyak terhadap total pendapatan Pemerintah di Nigeria turun dari 19,8% pada tahun 1999 menjadi 11,7% pada tahun 2008 dan rasio pajak tahun 2009 adalah 11% terendah di West

Afrika dan di bawah 15% direkomendasikan untuk berpenghasilan rendah negara (CBN, 2008; Cobham, 2005; CITN, 2010).

Secara khusus, kontribusi pajak penghasilan pribadi tetap marjinal dan relatif rendah pajak Nigeria

pendapatan. Pada tingkat pemerintah negara bagian dan lokal, di mana sumber utama pendapatan internal diharapkan akan

pajak pendapatan individu, kontribusinya terhadap total pendapatan level tersebut menurun dari 20,18 dan 7,7% pada tahun 1999 menjadi 12,4 dan 1,6% pada tahun 2008, masingmasing (CBN, 2008). Angka 1, 2 dan 3 menunjukkan kinerja penerimaan pajak dari

tingkat pemerintahan yang berbeda di Nigeria.

Sikap dan kepatuhan perilaku pembayar pajak Sikap individu terhadap sistem pajak dapat memprediksi (perilaku kepatuhan pajaknya. Secara teoritis, Ajzen 1991), Fishbein dan Ajzen (1975) dan Oskamp (1991)

1Beberapa reformasi pajak di Nigeria mencakup Program Penyesuaian Struktural pada tahun 1986, Task Force Shehu pada Pajak, 1978; Dr Sylvester Kelompok Studi tentang Pajak 1999;

Empowering Pengembangan Strategi Ekonomi, 2002; Profesor Dotun ini Studi Kelompok Pajak 2002.

0 1000 2000 3000 4000 5000 6000 7000 8000 9000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Fed. Pajak pendapatanFed Total Pendapatan R

ev en ue

Halaman 3

Alabede dkk. 93

0 500 1000 1500 2000 2500 3000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Pajak Negara Negara Jumlah Rev. R

Gambar 2. Nigeria negara pendapatan (N'B). Catatan: Data untuk grafik yang berasal dari "Laporan tahunan dan laporan akun, "oleh Bank Sentral Nigeria, 2008, Abuja: Bank Sentral Nigeria.

Pendapatan Gambar 3. Nigeria lokal pemerintah (N'B). Catatan: Data untuk grafik yang berasal dari "Laporan Tahunan dan laporan rekening, "oleh Bank Sentral Nigeria, 2008, Abuja: Bank Sentral Nigeria.

telah menunjukkan bahwa sikap adalah indikasi parsial perilaku. Sikap terhadap suatu peristiwa, obyek, fungsi atau orang mungkin menguntungkan atau tidak menguntungkan. Menurut Ajzen (1991) dan Fishbein dan Ajzen (1975), individu

mengevaluasi suatu peristiwa atau objek positif atau negatif dan evaluasi positif dan negatif adalah utama yang dominan karakteristik sikap individu. Sesuai persetujuan dengan laporan dari Ajzen (1991) dan Fishbein dan Ajzen (1975), Kirchler dkk. (2008) menyatakan bahwa

wajib pajak yang memiliki sikap yang menguntungkan terhadap penggelapan pajak diharapkan menjadi kurang sesuai dan samasama wajib pajak

dengan sikap yang tidak menguntungkan cenderung lebih sesuai. Dalam pengajuan sendiri, Bobek (1997) berpendapat dari perspektif teori sikap fungsional bahwa

Motif dari sikap akan menentukan apakah akan positif atau negatif. Pembayar pajak, yang motif

sikap terhadap sistem pajak adalah untuk mengekspresikan keyakinannya dalam sistem, diharapkan untuk menilai kewajaran sistem

obyektif dan pembayar pajak yang sikapnya dimotivasi

dengan apa manfaat untuk berasal dari sistem mungkin label pajak

sistem yang adil jika dia mendapatkan manfaat dari sistem (Bobek, 1997). Eriksen dan Fallan (1996) mengatakan bahwa dimensi sikap terhadap penggelapan pajak meliputi: sikap untuk seseorang penggelapan pajak sendiri yang disebut sebagai etika pajak, keadilan dari sistem pajak, sikap untuk penggelapan pajak orang lain dan sikap untuk kejahatan umum.

Ada bukti empiris menunjukkan bahwa etika

nilai mungkin memainkan peran penting dalam keputusan kepatuhan dari wajib pajak orang pribadi. Sejalan dengan ini, Ho dan Wong (2008) menyampaikan bahwa individu dengan etika kuat

pikiran mungkin memiliki sikap kepatuhan menguntungkan karena mereka akan menganggap mematuhi aturan dan regulasi sebagai

kewajiban yang harus dihormati. Chau dan Leung

(2009) samasama menyatakan bahwa nilai etika dapat mempengaruhi pajak Keputusan kepatuhan individu. Studi tentang Recker

et al. (1994) menemukan bahwa kepatuhan pajak yang lebih tinggi di mana ada keyakinan kuat bahwa penggelapan pajak adalah tidak etis.

Hasil Bobek dan Hatfield (2003) juga menunjukkan bahwa keyakinan etis individu adalah cara terbaik

meningkatkan kepatuhan pajak. Manaf (2004) melaporkan bahwa 0

200 400 600 800 1000 1200 1400 1600

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Pajak Daerah Lokal Jumlah Rev. R

ev en ue

Halaman 4

94 J. Akun. Perpajakan

wajib pajak yang melihat penggelapan pajak sebagai tidak etis cenderung memenuhi lebih dari mereka yang dianggap penggelapan pajak tidak tidak etis. Hasil serupa juga dilaporkan dalam studi

Ho dan Wong (2008).

Juga, dalam sastra kepatuhan pajak, persepsi

dari para pembayar pajak tentang keadilan dari sistem pajak diakui sebagai faktor penting yang dapat memiliki

pengaruh yang signifikan terhadap perilaku kepatuhan pajak. Menurut Gilligan dan Richardson (2005), pajak

sistem yang dianggap tidak adil oleh warga mungkin cenderung kurang berhasil dan ini akan mendorong pembayar pajak untuk terlibat dalam perilaku patuh. Kirchler (2007) dan Wenzel (2004) mengemukakan bahwa keadilan dapat dikonseptualisasikan sebagai keadilan distributif, keadilan prosedural dan keadilan retributif. Keadilan distributif yang bersangkutan dengan keadilan dalam pertukaran sumber daya di kedua manfaat dan biaya, sementara keadilan prosedural mengacu keadilan dalam Proses distribusi sumber daya dan keadilan retributif adalah berkaitan dengan tentang keadilan dalam kesesuaian sanksi ketika aturan yang rusak. Namun, Kirchler

(2007) menyatakan bahwa penelitian yang berkaitan dengan keadilan dan pajak kepatuhan hanya berfokus pada keadilan distributif.

Sehubungan dengan keadilan distributif, perbandingan yang dibuat atas dasar individu, kelompok dan masyarakat tingkat dan pada tingkat individu; pembayar pajak akan tertarik dalam kewajaran beban pajaknya, jika dianggap terlalu

membandingkan tinggi untuk beban pajak individu lain, tingkat nya kepatuhan cenderung menurun. Pada tingkat kelompok,

pembayar pajak tertarik pada kewajaran mengobati mereka

kelompok dibandingkan dengan kelompok lain, ketika kelompok dirasakan bahwa itu tidak cukup diperlakukan sehubungan dengan beban pajak di

al. (2005) juga mengungkapkan bahwa ada hubungan antara sikap dan kepatuhan.

Kondisi keuangan sebagai moderator untuk sikap dan pemenuhan pajak

Inkonsistensi temuan pada hubungan antara

kepatuhan pajak dan beberapa faktor penentu yang paling terutama faktor pencegah (Dubin et al., 1987;

Dubin dan Wilde, 1988), telah mendorong saran dalam literatur bahwa hubungan dapat dimoderatori oleh variabel tertentu (Kirchler et al., 2007). Ada indikasi dalam studi perilaku lain yang keuangan Kondisi (persyaratan) dan kewajiban keluarga moderat komitmen dan kinerja hubungan individu

(Mathieu dan Zajac, 1990;. Brett et al, 1995). Secara empiris, beberapa penelitian telah menunjukkan perilaku dukungan untuk efek moderasi kebutuhan keuangan pada individu

perilaku (Doran et al, 1991;. Brett et al, 1995.). Implikasi dari efek individu moderat

kondisi keuangan tentang pajak kepatuhan dan yang penentu mungkin lebih jelas dalam masyarakat di mana

ada tanggung jawab dan kemiskinan tingkat keluarga tinggi sebagai kasus di beberapa negara berkembang termasuk Nigeria

(Brett et al., 1995). Oleh karena itu, kondisi keuangan individu mungkin memiliki efek positif atau negatif pada hubungan antara / nya sikap dan kepatuhan nya

perilaku. Bloomquist (2003) mengidentifikasi galur keuangan salah satu sumber stres wajib pajak dan mengatakan bahwa

kaitannya dengan kelompokkelompok lain yang dapat menyebabkan ketidakpatuhan pajak dalam kelompok. Pada tingkat masyarakat, para pembayar pajak yang

berkaitan dengan kewajaran sistem pajak dari keseluruhan

masyarakat, di mana mereka dianggap sistem pajak menjadi tidak adil, ketidakpatuhan pajak cenderung meningkat di masyarakat

(Kirchler, 2007). Studi tentang Spicer dan Lundstedt (1976) melaporkan bahwa responden percaya bahwa ketika sistem pajak tidak adil mereka tidak lebih mungkin untuk memenuhi dengan undangundang pajak. Porcano (1984) menunjukkan bahwa kebutuhan pembayar pajak dan kemampuan membayar adalah penting faktor yang menentukan kewajaran sistem pajak.

Mustafa (1997) juga melaporkan bahwa pembayar pajak yang dirasakan hukum pajak tidak adil. Dalam studi lain, Richardson (2006)

melaporkan sistem pajak hubungan negatif yang signifikan keadilan dan penggelapan pajak.

Sama, penelitian telah membentuk hubungan antara sikap wajib pajak dan kepatuhan. Studi tentang

Eriksen dan Fallan (1996) mengungkapkan bahwa wajib pajak sikap terhadap sistem pajak memiliki pengaruh pada diperkuat keinginan terhadap penggelapan pajak dan kepatuhan. Chan et al. (2000) melaporkan bahwa wajib pajak Hong Kong memiliki kurang sikap yang menguntungkan terhadap sistem pajak sebagai akibat lebih rendah tingkat kepatuhan. Studi tentang Oriviska dan Hudson

(2002) meneliti sikap untuk penghindaran pajak dan melaporkan penggelapan yang dibiarkan oleh sejumlah besar orangorang yang sangat manfaat dari itu. Trivedi et

tergoda oleh kondisi keuangan yang buruk untuk menjadi mana patuh biaya rumah tangganya adalah

lebih dari penghasilannya. Dalam sebuah studi nasional lintas, Stack dan Kposowa (2006) melaporkan ketidakpuasan keuangan untuk menjadi prediktor signifikan dari penggelapan pajak.

Preferensi risiko sebagai moderator untuk sikap dan pajak pemenuhan

Preferensi risiko merupakan salah satu ciri dari individu yang mempengaruhi perilakunya (Sitkin dan Pablo, 1992). Di sebuah konseptualisasi lengkap preferensi risiko, tiga

rentang yang mungkin. Ini termasuk: penghindaran risiko, risiko netralitas dan mencari risiko. Sejumlah peneliti dan

sarjana telah menyarankan bahwa sikap wajib pajak untuk risiko tidak dapat diremehkan dalam / kepatuhan nya perilaku (Alm dan Torgler, 2006; Hite dan McGill, 1992; Torgler, 2003). Torgler (2007) yang disampaikan individu yang Keputusan pembayar pajak dapat dipengaruhi oleh sikap mereka terhadap resiko. Preferensi risiko individu adalah salah satu komponen beberapa teori yang berkaitan dengan keputusan pembuatan termasuk teori kepatuhan pajak seperti yang diharapkan teori utilitas, teori prospek dll Menurut

Kahneman dan Tversky (1979), individu cenderung

tidak konsisten dalam pengambilan keputusan mereka sebagai akibat dari

Halaman 5

Alabede dkk. 95

Gambar 4. Kerangka penelitian perilaku kepatuhan pajak.

mengubah situasi. Karena itu, ketika sikap dan pajak kepatuhan diperkirakan memiliki positif yang kuat Hubungan itu mungkin tidak begitu karena efek

preferensi risiko wajib pajak orang pribadi 'yang bervariasi sesuai dengan situasi dan individu ke individu.

Model dan hipotesis

Berdasarkan tinjauan literatur, model kepatuhan pajak yang hanya menggabungkan sikap wajib pajak orang pribadi ' terhadap penggelapan pajak dengan kondisi keuangan dan risiko preferensi moderator diatur dalam Gambar 4.

Dalam terang kerangka teoritis pada Gambar 1, hipotesis berikut dikembangkan untuk tes:

H1: Wajib Pajak dengan sikap yang tidak menguntungkan terhadap pajak penghindaran lebih mungkin untuk menunjukkan kepatuhan positif perilaku.

H2: Moderat kondisi keuangan Wajib Pajak yang hubungan antara / sikap nya terhadap penggelapan pajak dan perilaku kepatuhan.

H3: Moderat preferensi risiko Wajib Pajak hubungan antara / sikap nya terhadap penghindaran pajak dan perilaku kepatuhan.

H4: Kondisi keuangan dan preferensi risiko sedang hubungan antara sikap wajib pajak terhadap pajak penghindaran dan perilaku kepatuhan.

BAHAN DAN METODE

Tahap pertama, kota Abuja3 (Ibukota Federal Nigeria) yang terpilih sebagai area sampling dan pada tahap kedua, organisasi, perusahaan serta instansi pemerintah yang mengajukan pajak

kembali dan Paye4untuk kantor pajak yang beroperasi di dalam area sampling dipilih. Pada tahap ketiga, wajib pajak orang pribadi yang

berpartisipasi dalam penelitian ini dipilih dari yang dipilih organisasi dan pemerintah pendirian. The total populasi 5 pembayar pajak individu di kota Abuja adalah 175.609 dan ukuran sampel dari 382 ditentukan dengan menggunakan Krejcie dan (1970) aturan Morgan praktis6. Namun, ukuran sampel

meningkat menjadi 550 untuk mengimbangi non respon seperti yang disarankan oleh Sekaran dan Bougie (2010). Sebanyak 550 kuesioner yang

diberikan kepada individuindividu. Pada akhir pekerjaan lapangan, jumlah dari 332 kuesioner yang dapat digunakan yang diambil mewakili sekitar tingkat respon 60% atau 87% dari sampel yang telah ditentukan ukuran.

Prosedur

Sebagai bagian dari prosedur untuk pengumpulan data, kuesioner7 yang mengandung likertjenis, item dikotomis dan kategoris adalah dirancang dan dikenakan tes konten dan validitas wajah dengan

bantuan dari pajak dan metodologi penelitian para ahli. Sebagai tambahan, Penelitian tes pra dilakukan pada instrumen menggunakan kerja

siswa dari perguruan tinggi di Nigeria. Kuesioner survei memiliki surat lamaran yang menjelaskan tujuan penelitian dan memesan untuk mendorong respon candid penelitian, surat itu juga menjelaskananonimitas dari responden akan dipertahankan. Survei penuh dilakukan dari 17 Oktober 2010 ke 6

Desember 2010. Setelah serangkaian konsultasi dengan yang relevan Petugas pendapatan Nigeria dan individu lain, yang sebenarnya pembagian kuesioner kepada responden dimulai

melalui asisten penelitian 8 pada 8 th November 2010. Responden diberi hingga 25 th November 2010 untuk kembali kuesioner kepada asisten peneliti. Namun, pada

Sikap terhadap pajak

penghindaran Pemenuhan pajak

laku

Finansial

Peserta

Target populasi penelitian ini adalah individu pendapatan yang dikenakan pajak berdasarkan ketentuan Personal Income Tax Act Cap P8 20042 di Nigeria. Sampel dipilih dari target

populasi menggunakan multi teknik cluster random sampling. Di bawah teknik ini, sampel yang dipilih dalam tiga tahap. Dalam

2Pajak Penghasilan Orang Pribadi Undang P8 LFN 2004 adalah hukum yang menetapkan pajak atas penghasilan individu di Nigeria.

3Kota Abuja adalah ibukota Nigeria dan memiliki perwakilan dari setiap spektrum masyarakat Nigeria.

4Bayar karena Anda mendapatkan (Paye) adalah skema di mana pajak yang dipotong pada titik mendapatkan penghasilan terutama oleh karyawan.

5Jumlah penduduk wajib pajak orang pribadi pada tanggal 3rdNovember 2011 (Layanan federal Inland Revenue).

6Dilaporkan di Cavana, Delahaye dan Sekaran (2001). 7Kuesioner ditulis dalam Bahasa Inggris, yang merupakan resmi bahasa di Nigeria. Salinan kuesioner dapat diperoleh dari Penulis yang sesuai

8Sebanyak 22 dari asisten peneliti yang ditunjuk untuk pelaksanaan survei.

Halaman 6

96 J. Akun. Perpajakan

Tabel 1. Informasi demografi dari Wajib Pajak.

Kategori Frekuensi (N = 332) Persentase (Total = 100) Jenis kelamin

Lakilaki 204 61,3

Perempuan 128 38,6

Kelompok usia

20 30 tahun 75 22,6

31 40 tahun 148 44,6

41 50 tahun 85 25,6

Di atas 50 tahun 24 7.2

Pendidikan

Pendidikan Utama 7 2.1

Pelajaran kedua 58 17,5

Pendidikan yang lebih tinggi 267 80,4

Pendudukan

Profesional 141 42,5

Non profesional 191 57,5

Sumber pendapatan

Sektor publik 171 51,5

Sektor swasta 81 24,4

Pemilik tunggal 80 24,1

Tingkat pendapatan

Berpenghasilan rendah 218 65,7

Berpenghasilan menengah 83 25,0

Berpenghasilan tinggi 31 9.3

Ras

Hausa 113 34,0

Yoruba 72 21,7

Igbo 61 18,4

Minoritas 86 25,9

Agama

Islam 96 28,9

Kristen 225 67,8

Agama tradisional 11 3.3

akhir dateline, ditindaklanjuti dibuat untuk non respon dan bentuk kuesioner selesai akhirnya diambil dari semua asisten penelitian pada 6 thDesember 2010.

Tindakan

Sikap terhadap penggelapan pajak

Sikap terhadap penggelapan pajak didefinisikan sebagai wajib pajak disposisi untuk merespon positif atau tidak baik ke cheat pajak (Ajzen, 1991; Fishbein dan Ajzen, 975). Sikap wajib pajak untuk

penggelapan pajak terdiri keyakinannya tentang penggelapan pajak; perasaan tentang penggelapan pajak dan perilaku. Tiga dimensi dari wajib pajak

sikap terhadap penggelapan pajak diukur dengan menggunakan 8 item. Ini

item diukur pajak perilaku etis responden serta

perasaan mereka tentang wajib pajak lainnya, sistem pajak keadilan dan kejahatan umum. Item yang terstruktur pada skala Likert 5 point dan mereka mengikuti setelah studi Eriksen dan Fallan (1996). Tinggi

skor (di atas 3) ditafsirkan sebagai sikap yang tidak menguntungkan terhadap pajak

penggelapan sementara skor rendah (di bawah 3) adalah sikap yang menguntungkan terhadap pajak penggelapan.

Kondisi keuangan

Halaman 7

menggunakan opsi "tidak puas" dan "memuaskan" seperti yang telah dilakukan di Torgler (2007) dan kembali dikodekan menjadi nilai dikotomis 0 dan 1,

masingmasing. Skor (0) menunjukkan bahwa responden tidak puas dengan kondisi keuangan mereka sementara skor 1 menunjukkan bahwa mereka puas dengan kondisi keuangan mereka.

Preferensi risiko

Preferensi risiko wajib pajak adalah variabel moderasi dan itu adalah operasional didefinisikan sebagai peluang risikosarat yang wajib pajak

menganggap lebih diinginkan daripada pilihan yang tersedia lainnya yang mungkin (Atkins et al, 2005;. Guthrine, 2003). Studi ini mengukur

preferensi umum wajib pajak dalam mengambil risiko keuangan, risiko sosial,

risiko kesehatan, risiko karir dan resiko keselamatan menggunakan lima item pada 5 titik setuju / tidak setuju likert skala sebagaimana diatur dalam Nicholson et al. (2005). Ratatinggi (di atas 3) menunjukkan bahwa responden pencari risiko

sedangkan skor rendah (di bawah 3) merupakan indikasi bahwa responden risiko ogah.

Perilaku kepatuhan pajak

Juga dalam konteks penelitian ini, kepatuhan pajak secara operasional

dianggap sebagai memenuhi undangundang pajak dalam tindakan pelaporan sejati basis pajak, perhitungan yang benar dari kewajiban pajak, pengajuan tepat waktu pajak dan pembayaran tepat waktu dari jumlah karena sebagai pajak

(Chatopadhyay dan Dasgupta, 2002; Franzoni, 2000). Apa saja

perilaku oleh bertentangan pembayar pajak untuk pernyataan di atas adalah patuh. Perilaku kepatuhan pajak diukur dengan empat

item menggunakan skenario hipotetis seperti yang telah dilakukan di Bobek (1997) dan Chan et al. (2000). Responden diminta untuk menunjukkan (1) Naira 9jumlah penghasilan dan pengurangan mereka akan melaporkan SPT mereka jika mereka berada dalam situasi yang sama dengan skenario

kasus (2) tanggal mereka akan mengajukan pengembalian pajak pendapatan mereka jika mereka berada dalam situasi yang sama dengan skenario (3) berapa hari

setelah menerima pemberitahuan penilaian itu akan membawa mereka untuk membayar mereka pajak penghasilan jika mereka berada di situasi yang sama dengan skenario.

Rata (1), (2) dan (3) ditugaskan untuk opsi di bawah setiap item dari skenario dan nilainilai yang diinterpretasikan sebagai agak compliant, cukup compliant dan sepenuhnya kompatibel.

HASIL Profil responden

Informasi demografis pada responden sebagai

disajikan pada Tabel 1 menunjukkan bahwa sekitar 61% dari responden lakilaki meninggalkan 39% sebagai perempuan dan yang pengelompokan usia mayoritas responden jatuh

antara 20 dan 40 tahun (72,2%). Sama, kira

kira 80% dari responden memiliki pendidikan lebih tinggi latar belakang baik sebagai lulusan politeknik, universitas atau perguruan tinggi lainnya. Pada pekerjaan, Tabel mengungkapkan bahwa sekitar 58% dari responden tidak profesional meninggalkan 42% dari responden sebagai profesional. Sumber pendapatan untuk sedikit lebih dari setengah dari responden adalah sektor publik dan juga Mayoritas responden (66%) yang berpenghasilan rendah

9Nama resmi untuk Nigeria catatan mata uang Naira dan koin adalah Kobo. Naira

diperkenalkan pada tahun 1973 untuk menggantikan Pound. Naira dikodekan sebagai NGN dan tanda adalah N. Sebuah unit Naira dibagi menjadi 100 Kobo.

Alabede dkk. 97

penerima. Tabel 1 sama mengungkapkan bahwa semua etnis dan kelompok agama di Nigeria diwakili dalam penelitian ini tapi Hausa (34%) dan Kristen (67,8%) lebih

menonjol dalam penelitian ini. Umumnya, komposisi responden untuk tingkat yang lebih besar cukup mencerminkan karakteristik distribusi penduduk Nigeria.

Analisis faktor

Dalam rangka untuk memeriksa validitas konstruk penelitian instrumen, item variabel laten metrik yang

disampaikan kepada faktoranalisis menggunakan komponen utama analisis dengan rotasi.

Sikap terhadap faktor penggelapan pajak

Nilainilai Uji Bartllet tentang Sphericity (0,000) dan

KMO (0,802) seperti yang dilaporkan dalam Tabel 2 menunjukkan bahwa data pada sikap terhadap penggelapan pajak yang sesuai untuk

analisis faktor. Tiga faktor yang diekstrak dari faktor

analisis menggunakan rotasi varimax hanya seperti yang dinyatakan dalam teori. Faktorfaktor ini menarik perbedaan dijelaskan dari 29,09,

24,14 dan 15,81%, dengan eigen nilai setiap masingmasing faktor lebih besar dari 1. Hasil lainnya dari analisis menunjukkan bahwa pemuatan faktor item dari tiga faktor berkisar 0,6230,868 sedangkan nilai terendah komunalitas dan antigambar koefisien korelasi dicatat pada item ATT6 (0,584) dan ATT1 (0,596), masingmasing. Selain itu, tes keandalan pada delapan diproduksi cronbach alpha dari 0,740. Dengan hasil analisis disajikan pada Tabel 2 asumsi konstruk validitas dapat diasumsikan untuk Sikap terhadap Pajak Evasion.

Namun, penelitian ini tertarik dalam skala total sikap wajib pajak terhadap penggelapan pajak daripada

masingmasing dimensi (faktor) yang mirip dengan apa yang dilakukan di Fauzi dan Kamil (2009).

Preferensi risiko

Analisis faktor pada item preferensi risiko

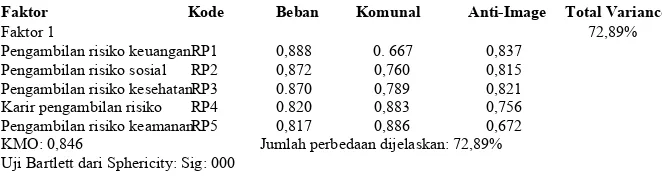

menghasilkan salah satu faktor yang menyumbang sekitar 73% dari berbeda dengan nilai eigen dari 3,64 (Tabel 3). Masingmasing dari lima item memiliki factor loading dari nilai di atas 0,80 sementara nilai terendah komunalitas dan antiimage

koefisien korelasi adalah 0,667 dan 0,672, masingmasing. Kesesuaian data pada Preferensi Risiko adalah

juga meyakinkan dengan nilainilai Uji Bartllet tentang Kebulatan (0,000) dan KMO (0,846). Hasil ini juga memenuhi kriteria analisis faktor dan karena itu memberikan bukti validitas konstruk pada Preferensi Risiko.

Selain itu, uji reliabilitas pada lima item memberi cronbach alpha 0,917

Perilaku kepatuhan pajak

Dengan nilainilai Uji Bartllet tentang Sphericity (0,000) dan

Halaman 8

98 J. Akun. Perpajakan

Tabel 2. Analisis faktor untuk sikap terhadap penggelapan pajak.

Faktor Kode Beban Komunal Antiimage Jumlah varians (%)

Faktor 1 29,09

Orang lain underreporting pendapatan mereka ATT4 0,868 0,798 0,771 Wajib Pajak mengklaim pemotongan pajak tidak adaATT2 0,805 0,709 0,815 Merasa tentang keterlibatan lainnya di penggelapan pajakATT5 0,793 0,664 0,845

Faktor 2 24,14

Keseriusan penggelapan dana ATT8 0,837 0,751 0,771 Keseriusan merampok kios sejumlah kecil ATT7 0,623 0,620 0,871

Faktor 3 15,81

Wajib Pajak tidak menyatakan penghasilan tambahanATT1 0,808 0,656 0.596 Membela penggelapan pada sistem pajak ketidakadilanATT6 0,753 0,584 0,754

KMO: 0,802 Jumlah perbedaan dijelaskan: 69,04%

Uji Bartlett dari Sphericty: Sig 000

Catatan: 1. Beban = Faktor beban, komunal = komunalitas, antiimage = korelasi antiimage. 2. Item ATT3 telah dihapus dalam analisis.

Tabel analisis 3. Faktor preferensi risiko.

Faktor Kode Beban Komunal AntiImage Total Variance

Faktor 1 72,89%

Pengambilan risiko keuanganRP1 0,888 0. 667 0,837

Pengambilan risiko sosial RP2 0,872 0,760 0,815

Pengambilan risiko kesehatanRP3 0.870 0,789 0,821

Karir pengambilan risiko RP4 0.820 0,883 0,756

Pengambilan risiko keamananRP5 0,817 0,886 0,672

KMO: 0,846 Jumlah perbedaan dijelaskan: 72,89%

Uji Bartlett dari Sphericity: Sig: 000

Catatan: 1. Beban = factor loading, komunal = komunalitas, antiimage = korelasi antiimage.

KMO (0,726), analisis faktor data yang dikumpulkan pada perilaku kepatuhan pajak diasumsikan. Analisis

menghasilkan salah satu faktor yang menyumbang sekitar 53% dari berbeda dengan nilai Eigen dari 2,25. Item TCB4 memiliki termurah factor loading dari 0,653 sedangkan nilai minimum

komunalitas dan koefisien korelasi antiimage yang 0,426 dan 0,681, masingmasing. Hasilnya sesuai dengan Kriteria minimal analisis faktor dan karenanya mendukung validitas konstruk perilaku kepatuhan pajak. The uji reliabilitas pada 4 item memberi alpha cronbach 0,740 (Tabel 4).

Analisis deskriptif

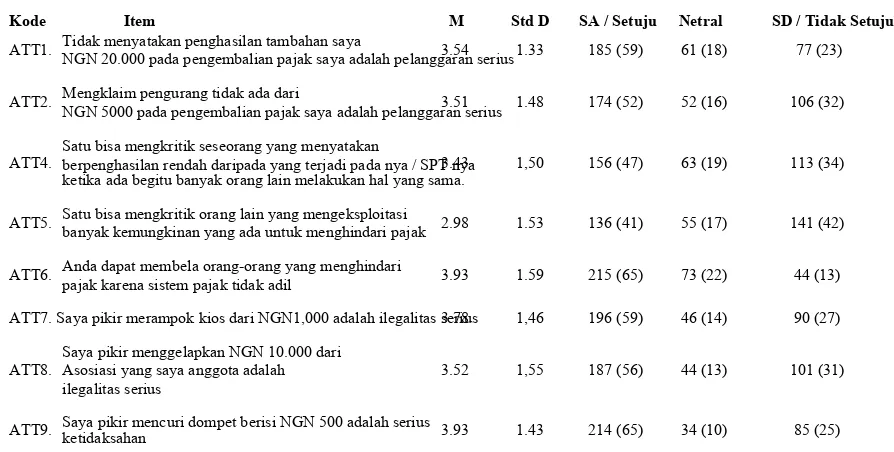

Sikap terhadap penggelapan pajak Sikap responden terhadap penggelapan pajak dievaluasi dalam item ATT1 untuk ATT9 dan analisis deskriptif item ini ditunjukkan pada Tabel 5.

ATT1 dan 2 dievaluasi perilaku etis dari

responden dan dengan mean skor di atas 3 untuk masingmasing item; itu berarti bahwa responden memiliki etnis yang adil

perilaku terhadap sistem pajak. Dalam hal ini menyangkut, mayoritas responden (59% untuk ATT1 dan 52% untuk ATT2)

mengakui bahwa tidak menyatakan penghasilan tambahan mereka dan mengklaim pemotongan tidak ada pada pengembalian pajak serius pelanggaran. Perasaan responden terhadap pajak

keadilan dan pajak penghindaran wajib pajak lainnya yang ditangkap dalam butir ATT4 untuk ATT6 dan masingmasing item memiliki skor ratarata di atas 3 menunjukkan bahwa responden merasa buruk tentang keterlibatan orang lain dalam menghindar pajak dan keadilan pajak. Pada tindak pidana umum, mayoritas

responden menganggap mencuri dan penggelapan ilegalitas serius. Sikap responden

terhadap tindak pidana umum ditangkap dalam butir ATT7 untuk ATT9 dan barangbarang ini juga memiliki nilai ratarata di atas 3. Secara keseluruhan, akan dengan nilai ratarata keseluruhan 3,58 dan standar deviasi 0,90, responden memiliki

Halaman 9

Alabede dkk. 99

Tabel analisis 4. Faktor perilaku kepatuhan pajak.

Faktor Kode Beban Komunal Antiimage Jumlah varians

Faktor 1 56,36%

Pelaporan pendapatan TCB1 0,833 0,504 0.810

Pemotongan pajak pelaporan TCB2 0,793 0,426 0,788

Kembali pengajuan TCB3 0,710 0,629 0,695

Pembayaran pajak TCB4 0,653 0,694 0,681

KMO: 0,726 Total Variance Dijelaskan: 56,36%

Uji Bartlett dari Sphericty: Sig 000

Catatan: 1. Beban = factor loading, komunal = komunalitas, antiimage = korelasi antiimage.

Sikap yang tidak menguntungkan terhadap penggelapan pajak.

Preferensi risiko

Preferensi responden untuk mengambil risiko yang dinilai menggunakan barang RP1 untuk RP5 dan hasil statistik deskriptif pada item ini (Tabel 6) menunjukkan yang masingmasing item telah berarti skor di bawah 2. Pada skala ketidaksepakatan, mayoritas responden (76%) tidak setuju mengambil risiko kesehatan merokok dll (RP1) sementara pada skala perjanjian, 16% responden

patuh. Namun, dalam kepatuhan secara keseluruhan, hanya sekitar 11% dari responden memenuhi pendapatan

melaporkan, klaim pajak pelaporan, pengembalian pajak pengajuan dan pembayaran sebagaimana diatur oleh peraturan pajak dan peraturan; Oleh karena itu meninggalkan mayoritas responden (89%) sebagai patuh. The hasil menunjukkanbahwa pajak ketidakpatuhan adalah masalah besar di Nigeria.

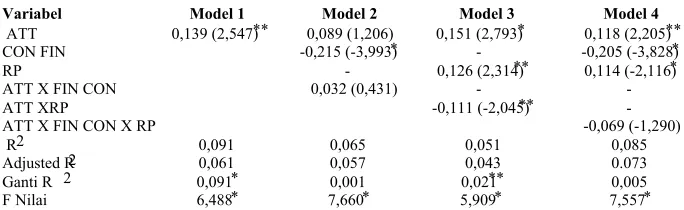

Regresi berganda dimoderasi

setuju untuk telah terlibat dalam risiko sosial. Secara keseluruhan, para Ratarata keseluruhan 1,91 dan standar deviasi 1,12

menyarankan bahwa responden yang menolak risiko.

Perilaku kepatuhan pajak

Perilaku kepatuhan responden terhadap

Aturan pajak dan peraturan disajikan pada Tabel 7. Tabel mengungkapkan bahwa sekitar 28% dari responden memenuhi aturan pajak dan peraturan dalam menyatakan mereka pendapatan untuk tujuan pajak dan ini membuat sekitar 76% dari responden sebagai patuh. Hampir hasil yang sama seperti dalam pelaporan pendapatan kepatuhan juga diperoleh pada pajak klaim melaporkan karena hanya minoritas (22%) dari

responden compliant. Hasil ini diharapkan

mengingat klaim pajak biasanya menemani penghasilan

pelaporan. Selain itu, hasilnya mencerminkan fakta bahwa sebagian besar responden (52%) berasal dari pendapatan mereka

gaji yang pajak yang dipotong pada titik pembayaran dan mereka tidak menganggap perlu untuk melaporkan lain tambahan sumber pendapatan pajak. Tabel 7 juga menunjukkan bahwa sekitar 48% dari responden sepenuhnya mematuhi pajak

aturan mengenai pengembalian pengajuan sedangkan 52% dari sisa responden tidak mematuhi aturan pajak. Ini

Hasil ini tidak mengherankan mengingat bahwa sejumlah besar responden adalah penerima gaji dan pajak mereka memiliki dipotong pada titik pembayaran mungkin ini mungkin memiliki mempengaruhi perilaku mereka. Statistik deskriptif pada

kepatuhan pembayaran pajak menunjukkan bahwa sekitar 40% dari responden sepenuhnya memenuhi dan yang meninggalkan 60% sebagai

analisis regresi berganda dimoderasi diadopsi dan digunakan. Prosedur yang digunakan dalam analisis regresi

yang seperti yang direkomendasikan oleh Darrow dan Kahl (1982), rambut et al. (2010) dan didukung oleh Evans (1987). Pada kasus ini,

perilaku kepatuhan pajak itu kemunduran pada Sikap

terhadap Evasion Pajak dalam tahap pertama untuk mendapatkan utama efek sementara pada tahap kedua; variabel dependen

itu kemunduran pada variabel independen, moderator (s) dan produk dari variabel independen dan

moderator (s). Sebelum regresi, yang

variabel kontinu berpusat untuk mengurangi efek

multikolinearitas seperti yang disarankan oleh Aiken dan Barat (1991). Hasil regresi didokumentasikan dalam

Tabel 8.

Hasil efek utama dalam model 1 menunjukkan Sikap wajib pajak terhadap penggelapan pajak (β = 0,391; P <0,10) secara signifikan berhubungan positif dengan kepatuhan perilaku. Dalam model 2, kondisi keuangan dan produk jangka sikap terhadap penghindaran pajak dankondisi keuangan tion yang masuk dan hasil regresi menunjukkan bahwa kondisi keuangan (β = 0,215; P <0,01) negatif terkait pajak perilaku kepatuhan. Hasilnya juga menunjukkan bahwa kondisi keuangan (β = 0,032; P> 0,10) memiliki insigni efek positif ficant pada hubungan antara sikap

terhadap penggelapan pajak dan perilaku kepatuhan pajak. Preferensi risiko termasuk dalam model 3 sebagai moderator (sambil memegang kondisi keuangan konstan) dan hasil regresi menunjukkan negatif yang signifikan

hubungan antara preferensi risiko dan kepatuhan pajak perilaku (β = 0,126; P <0,05). Selain itu, hasil juga

menunjukkan bahwa preferensi risiko (β = 0,111; P <0,05) memiliki

Halaman 10

100 J. Akun. Perpajakan

Tabel 5. Statistik deskriptif untuk sikap terhadap penggelapan pajak.

Kode Item M Std D SA / Setuju Netral SD / Tidak Setuju

ATT1. Tidak menyatakan penghasilan tambahan sayaNGN 20.000 pada pengembalian pajak saya adalah pelanggaran serius3.54 1.33 185 (59) 61 (18) 77 (23)

ATT2. Mengklaim pengurang tidak ada dariNGN 5000 pada pengembalian pajak saya adalah pelanggaran serius3.51 1.48 174 (52) 52 (16) 106 (32)

ATT4. Satu bisa mengkritik seseorang yang menyatakanberpenghasilan rendah daripada yang terjadi pada nya / SPT nya

ketika ada begitu banyak orang lain melakukan hal yang sama.3.43 1,50 156 (47) 63 (19) 113 (34)

ATT5. Satu bisa mengkritik orang lain yang mengeksploitasibanyak kemungkinan yang ada untuk menghindari pajak 2.98 1.53 136 (41) 55 (17) 141 (42)

ATT6. Anda dapat membela orangorang yang menghindaripajak karena sistem pajak tidak adil 3.93 1.59 215 (65) 73 (22) 44 (13)

ATT7. Saya pikir merampok kios dari NGN1,000 adalah ilegalitas serius3.78 1,46 196 (59) 46 (14) 90 (27)

ATT8. Saya pikir menggelapkan NGN 10.000 dariAsosiasi yang saya anggota adalah

ilegalitas serius 3.52 1,55 187 (56) 44 (13) 101 (31)

ATT9. Saya pikir mencuri dompet berisi NGN 500 adalah seriusketidaksahan 3.93 1.43 214 (65) 34 (10) 85 (25) Catatan: 1. M = Mean, Std D = deviasi standar, SA = sangat setuju, SD = sangat tidak setuju. 2. Persentase dalam kurung.

Tabel 6. Statistik deskriptif untuk preferensi risiko.

Kode Produk M Std D SA / setuju Netral SD / tidak setuju

Menunjukkan sejauh mana salah satu dari berikut pernah diterapkan untuk Anda.

Halaman 11

Alabede dkk. 101

Tabel 7. Statistik deskriptif untuk perilaku kepatuhan pajak.

Komponen M SD Agak Pemenuhan Cukup kepatuhanKetidakpatuhan Pemenuhan

Pelaporan pendapatan 2.00 0.74 90 (27) 149 (45) 93 (28)

Klaim pajak pelaporan 1.86 0.75 120 (36) 140 (42) 72 (22)

Kembali pengajuan 2.19 0.85 94 (28) 80 (24) 158 (48)

Pembayaran pajak 2.16 0.78 79 (24) 120 (36) 133 (40)

Secara keseluruhan 2,06 0.59 94 (28) 238 (61) 36 (11)

Catatan: 1. M = Mean, Std D = standar deviasi, 2. Persentase dalam kurung.

Tabel 8. Efek dari kondisi keuangan dan preferensi risiko penggelapan pajak dan perilaku kepatuhan.

Variabel Model 1 Model 2 Model 3 Model 4

ATT 0,139 (2,547)** 0,089 (1,206) 0,151 (2,793)* 0,118 (2,205)**

CON FIN 0,215 (3,993)* 0,205 (3,828)*

RP 0,126 (2,314)** 0,114 (2,116)*

ATT X FIN CON 0,032 (0,431)

ATT XRP 0,111 (2,045)**

ATT X FIN CON X RP 0,069 (1,290)

R2 0,091 0,065 0,051 0,085

Adjusted R2 0,061 0,057 0,043 0.073

Ganti R 2 0,091* 0,001 0,021** 0,005

F Nilai 6,488* 7,660* 5,909* 7,557*

Catatan: (1). * p <. 0,01, ** p <0,05, *** p <0,10 (2) T Statistik dalam kurung. (3) ATT = Sikap terhadap penggelapan pajak, FIN CON = Keuangan Kondisi, RP = Preferensi Risiko.

efek moderat negatif yang signifikan pada hubungan antara sikap terhadap penghindaran pajak dan kepatuhan pajak perilaku.

Model 4 menggabungkan kondisi keuangan dan risiko preferensi moderator bersama dan sebagai dengan model lainnya, sikap terhadap penggelapan pajak masih berhubungan positif dengan perilaku kepatuhan pajak dalam model (β = 0,118;

P <0,05). Hasil regresi juga menunjukkan keuangan Kondisi yang sangat terkait dengan pajak kepatuhan perilaku dalam model (β = 0,205; P <0,01) hasil .suatu

samasama menunjukkan bahwa preferensi risiko adalah positif terkait dengan perilaku kepatuhan pajak (β = 0,114; P <0,10).

Namun, analisis regresi menunjukkan bahwa sendi efek moderat dari kondisi keuangan dan risiko preferensi lemah (β = 0,69; P> 0,10) pada hubungan antara sikap terhadap penghindaran pajak dan kepatuhan pajak perilaku.

PEMBAHASAN

Meskipun kami menemukan bukti dari analisis regresi dalam penelitian ini, sifat dukungan bervariasi antara hipotesis. Secara khusus, analisis regresi memberikan bukti yang mendukung prediksi dalam hipotesis (H 1) yang menunjukkan bahwa sikap wajib pajak 'terhadap pajak

penghindaran secara signifikan berhubungan positif dengan mereka perilaku kepatuhan dan ini menunjukkan bahwa wajib pajak

dengan sikap yang tidak menguntungkan terhadap penggelapan pajak lebih cenderung menunjukkan perilaku positif terhadap mematuhi

Aturan pajak dan peraturan. Temuan ini konsisten dengan prediksi teoritis bahwa sikap adalah indikasi

perilaku (Ajzen, 1991; Fishbein dan Ajzen, 1975; Oskamp, 1991). Hasilnya sama setuju dengan sebelumnya Studi yang dilaporkan hubungan positif yang signifikan antara sikap untuk penghindaran pajak dan kepatuhan perilaku (Eriksen dan Fallan, 1996; Kirchler et al., 2008; Chan dkk., 2000; Trivedi et al., 2005). Namun, bukti yang diberikan oleh temuan menunjukkan bahwa hubungan antara sikap pembayar pajak untuk menghindari pajak dan perilaku kepatuhan bukanlah hubungan yang kuat. Kemungkinan penjelasan untuk hubungan yang cukup kuat antara dua variabel dapat dikaitkan dengan cukup

Sikap lemah dari responden terhadap penghindaran pajak sebagai baik tingkat kepatuhan serendah ditunjukkan oleh deskriptif

statistik. Hal ini menunjukkan bahwa sikap yang tidak menguntungkan lemah pajak penggelapan mungkin bertanggung jawab untuk kepatuhan yang rendah perilaku di Nigeria. Temuan ini tidak mengejutkan untuk

negara berkembang seperti Nigeria mengingat bahwa sikap

terhadap pajak penggelapan mungkin dipengaruhi oleh faktorfaktor lain korupsi, kurangnya akuntabilitas publik, agama,

situasi ekonomi dll (Abdulazq, 1985; Kiable dan

Halaman 12

102 J. Akun. Perpajakan

Nwokah, 2009). Hal ini menunjukkan mengapa penggelapan pajak tetap administrasi pajak tantangan terbesar dalam konfrontatif

Nigeria (Abdulazq, 1985; Asada, 2005; Kiable dan Nwokah, 2009; Nzotta, 2007; Sani, 2005).

Dalam pengujian hipotesis (H2), Tidak ada bukti untuk

menunjukkan bahwa kondisi keuangan yang signifikan secara statistik memiliki

Temuan penelitian ini memiliki beberapa teori dan implikasi manajerial. Pertama, penelitian ini memberikan bukti bahwa faktor lingkungan, situasional, sosial dan budaya

juga mungkin memainkan peran penting dalam mempengaruhi pajak perilaku kepatuhan tidak hanya faktor ekonomi sebagai

moderat efek pada hubungan antara sikap untuk penggelapan pajak dan perilaku kepatuhan. Temuan ini

menunjukkan bahwa kondisi keuangan tidak mengerahkan signifikan berpengaruh pada dampak sikap pembayar pajak atas pajak kepatuhan. Hasil ini bertentangan dengan temuan Stack dan Kposowa (2006) bahwa ketidakpuasan keuangan prediktor signifikan dari penggelapan pajak. Hasil menunjukkan bahwa efek berinteraksi keuangan Kondisi ini tidak penting dalam hubungan pemahaman antara sikap wajib pajak dan kepatuhan pajak di

Nigeria. Alasan yang mungkin untuk temuan ini mungkin mungkin menjadi jumlah yang wajar dari responden yang

menunjukkan bahwa mereka puas dengan keuangan mereka Kondisi.

Namun, untuk negara seperti Nigeria di mana lebih dari

setengah dari penduduknya di bawah garis kemiskinan, itu adalah hak untuk berharap bahwa kondisi keuangan akan memainkan peran berpengaruh pada hubungan antara sikap wajib pajak 'terhadap

penggelapan pajak dan perilaku kepatuhan seperti yang disarankan di literatur (Bloomquist, 2003; Stack dan Kposowa

2006).

Untuk efek moderasi preferensi risiko, studi ini

memberikan bukti yang konsisten dengan hipotesis (H 3) menunjukkan bahwa preferensi risiko menunjukkan signifikan efek pada pengaruh sikap terhadap penghindaran pajak perilaku kepatuhan pajak. Anehnya, efek risiko preferensi mengubah arah hubungan

antara dua variabel dari positif seperti sebelumnya dilaporkan negatif. Hal ini menunjukkan bahwa di hadapan preferensi risiko, sikap terhadap penggelapan pajak cenderung

membuat pembayar pajak menjadi kurang sesuai. Ini merupakan indikasi bahwa efek preferensi risiko membuat dampak

Sikap pembayar pajak pada kepatuhan pajak lemah dan tidak baik. Dalam terang temuan ini, maka akan muncul efek berinteraksi preferensi risiko adalah relevan Faktor untuk lebih memahami pengaruh

Sikap pada kepatuhan pajak pembayar pajak. Hasil ini sama

menunjukkan bahwa preferensi risiko individu telah memberikan kontribusi dalam membuat sikap pembayar pajak memiliki pengaruh negatif pada perilaku kepatuhan di Nigeria. Mungkin

penjelasan untuk pola ini temuan mungkin masih terhubung dengan sikap lemah dari responden terhadap penggelapan pajak (Tabel 4).

Selanjutnya, bertentangan dengan prediksi hipotesis (H4), Hasil regresi memberikan bukti menunjukkan

bahwa kondisi keuangan dan preferensi risiko bersamasama diberikan efek signifikan pada hubungan antara sikap

dan perilaku kepatuhan pajak. Hal ini menunjukkan bahwa pengaruh sikap wajib pajak 'pada perilaku kepatuhan tidak signifikan dipengaruhi oleh adanya efek gabungan kondisi keuangan dan preferensi risiko.

diidentifikasi di Fischer et al. (1992), penelitian ini juga menegaskan Sikap yang memainkan peran penting dalam membentuk kepatuhan perilaku wajib pajak orang pribadi di negara berkembang. Kontribusi yang paling luar biasa dari penelitian ini adalah yang temuan yang menunjukkan penting seberang moderasi pengaruh preferensi risiko pada pengaruh Sikap terhadap perilaku kepatuhan pajak. Temuan ini menunjukkan relevansi efek moderasi risiko preferensi dalam hubungan antara sikap dan pajak perilaku kepatuhan dan efek tersebut tidak dapat diremehkan secara teoritis. Selain itu, hasil ini

memberikan bukti untuk peneliti bahwa adalah mungkin bahwa faktorfaktor tertentu mungkin memiliki efek moderasi pada hubungan antara kepatuhan pajak dan penentu nya

seperti yang disarankan di Kirchler dkk. (2007). Dalam terang menemukan pada efek preferensi risiko, Model Fischer harus diperluas untuk memasukkan moderat yang preferensi risiko pada sikap wajib pajak 'untuk lebih baik memahami perilaku kepatuhan pajak.

Pada implikasi praktis, hasil dari penelitian menunjukkan bahwa pembuat kebijakan, terutama yang di Nigeria harus mengadopsi strategi yang akan menopang sikap wajib pajak '

terhadap penggelapan pajak, strategi tersebut kemungkinan akan memiliki efek positif pada perilaku kepatuhan pembayar pajak dan

akibatnya meningkatkan penghasilan pajak koleksi. Selanjutnya, para pembuat kebijakan juga dapat berkaitan dengan memetakan kebijakan untuk mengurangi efek negatif dari risiko preferensi pada hubungan antara sikap dan pajak

perilaku kepatuhan.

Kesimpulan

Penelitian ini dilakukan terutama untuk menentukan hubungan antara sikap terhadap penghindaran pajak dan pajak perilaku kepatuhan dan bagaimana hubungan tersebut adalah dimoderatori oleh kondisi keuangan dan risiko pembayar pajak ' Pilihan. Penelitian ini telah menemukan positif yang signifikan hubungan antara sikap terhadap penghindaran pajak dan pajak perilaku kepatuhan. Ini sama memberikan bukti

menunjukkan pembayar pajak preferensi risiko sangat dimoderasi hubungan antara sikap terhadap penghindaran pajak dan perilaku kepatuhan pajak. Temuan Apalagi lain

penelitian ini menunjukkan bahwa efek dari kondisi keuangan adalah tidak signifikan terhadap hubungan antara sikap terhadap

penggelapan pajak dan perilaku kepatuhan. Bukti serupa juga disediakan untuk efek moderat bersama keuangan kondisi dan preferensi risiko.

Penelitian ini memiliki sejumlah keterbatasan. Pada bagian pertama tempat, fokus dari penelitian ini adalah pada wajib pajak orang pribadi tapi wajib pajak badan mungkin memiliki pendapat yang berbeda,

Halaman 13

persepsi dan perilaku dari para pembayar pajak individu.

Selain itu, penelitian ini mengandalkan perilaku yang dilaporkan sendiri pembayar pajak seperti kebanyakan penelitian kepatuhan. The

perilaku yang menggambarkan pembayar pajak di bawah metode ini mungkin tidak representasi kebenaran perilaku mereka yang sebenarnya

(Tanzi dan shome, 1993). Juga, penelitian ini hanya pengaruh dianggap sikap pembayar pajak terhadap pajak penghindaran terhadap perilaku kepatuhan pajak tetapi literatur memiliki bukti yang menunjukkan bahwa pengaruh

sikap terhadap pemerintah serta efek

religiusitas individu pada penggelapan pajak samasama relevan (Stack dan Kposowa, 2006).

Selain itu, penelitian ini memberikan beberapa panduan untuk masa depan penelitian perilaku kepatuhan pajak. Penelitian lebih

dibutuhkan pada moderasi pengaruh preferensi risiko hubungan antara sikap wajib pajak terhadap pajak

penghindaran dan perilaku / kepatuhan nya untuk memeriksa konsistensi hasil yang dihasilkan oleh penelitian ini pada ini moderator. Selain itu, studi penelitian yang diinginkan pada Sikap pembayar pajak terhadap pemerintah dan pengaruh religiusitas individu pada penggelapan pajak serta pada lain faktor yang mempengaruhi perilaku kepatuhan pajak khususnya

Alabede dkk. 103

Delhi: National Institute of Finance dan Kebijakan Publik. Chan CW, Troutman CS, O'Bryan D (2000). Model diperluas

kepatuhan wajib pajak: Bukti empiris dari Amerika Serikat dan Hong kong. J. Int. Acct. Audit. Perpajakan, 9 (2): 83103.

Chartered Institute of Perpajakan Nigeria (2010). Mengapa pajak Nigeria Sistem lemah. Pukulan.

Chau G, Leung P (2009). Sebuah tinjauan kritis dari kepatuhan pajak Fischer Model: A systhesis penelitian. J. Acct. Perpajakan, 1 (2): 3440.

Cobham A (2005). Penggelapan pajak, penghindaran pajak dan pengembangan. Inggris Kerajaan: Keuangandan PerdaganganKebijakanPenelitian

Centre, University of Oxford.

Darrow A, D Kahl (1982). Perbandingan regresi moderator teknik: Mengingat kekuatan efek. J. Mengelola, 8 (2):. 3547. Doran LI, Batu VK, Ringkas AP, George JM (1991). Niat Perilaku

sebagai prediktor sikap pekerjaan: Pilihan ekonomi peran. J. Appl. Psychol, 76 (1):. 4046.

Dubin JA, Wilde LL (1988). Sebuah analisis yang digunakan empiris pajak pendapatan federal audit dan kepatuhan. Natl. Pajak J., 41 (2): 6174.

Dubin JA, Graetz MA, Wilde LL (1987). Apakah kita bangsa penipu pajak ?: Bukti ekonometrik baru pada kepatuhan pajak. Am. Econ. Wahyu, 77 (2): 240245.

Eriksen K, L Fallan (1996). Pengetahuan dan sikap terhadap pajak

perpajakan: Sebuah laporan padaeksperimen semu. J. Econs. Psychol., 17 (3): 387408.

Eshag E (1983). Kebijakan dan masalah fiskal dan moneter di negara berkembang. Cambridge: Cambridge University Press. Evans MG (1987). Regresi moderator: ketidaksepakatan sah,

di negaranegara berkembang.

REFERENSI

Abdulrazaq MT (1985). Pendekatan peradilan dan legislatif untuk pajak penggelapan dan penghindaran di Nigeria. J. Afr. Hukum, 29 (1): 5971. Ajzen I (1991). Teori perilaku yang direncanakan. Organ. Behav. Hum.

Decis. Proc,. 50 (2): 179211.

Aiken LS, West SG (1991). Regresi: Pengujian dan menafsirkan interaksi. London: Sage Publication.

Allingham M, Sandmo A (1972). Penggelapan pajak penghasilan: A teoritis analisis. J. Umum Econs, 1 (34):. 323338.

Alm J (1999). Kepatuhan pajak dan administrasi pajak. Dalam HW Bartley, Buku Panduan tentang perpajakan. New York: Marcel Deker.

Alm J, Torgler B (2006). Perbedaan budaya dan moral pajak di Inggris Amerika dan Eropa. J. Econ. Psychol,. 27: 224246.

Andreoni J, Erard B, Feinstein J (1998). Pemenuhan pajak. J. Econs. Menyala, 36: 818860.

Asada D (2005). Administrasi pajak penghasilan pribadi di Nigeria: Beberapa daerah masalah. Kertas kerja, Universitas Jos. Atkins J, Goldfarb R, Kerps RE, Rogers K, Schoolman P, Van OJ

(2005). Elisitasi dan Penjelasan preferensi risiko. Casualty Actul. Soc. Forum. Jatuh, pp. 128.

Becker GS (1968). Kejahatan dan hukuman: Sebuah pendekatan ekonomi. J. Pol. Econs, 76 (2):. 169217.

Bloomquist KM (2003). Ketimpangan pendapatan dan penghindaran pajak: A sysnthesis. Catatan pajak Int, 31 (4):. 347367.

Bobek DD (1997). Bagaimana individu menilai keadilan dan apa efek apakah itu memiliki perilaku mereka? (pajak penghasilan federal, Teori direncanakan perilaku). Ann Arbor: UMI.

Bobek DD, Hatfield RC (2003). Sebuah penyelidikan dari teori yang direncanakan perilaku dan peran kewajiban moral sesuai pajak. Behal

Res. Acct, 15:. 1338.

Brett JF, Cron WL, Slocum JrJW (1995). Ketergantungan ekonomi pada Pekerjaan: Sebuah moderator dari hubungan antara organisasi komitmen dan kinerja. Acad. Mengelola. J., 38 (1): 261271. Cavana RY, Delahaye BL, Sekaran U (2001). Bisnis Terapan

Penelitian: Kualitatif dan quantatitive metode. Milton: John Wile, Sons Australia Ltd

Bank Sentral Nigeria (2008). Laporan tahunan dan laporan rekening. Abuja: Bank Sentral Nigeria.

Chaltopadhyay S, DasGupta A (2002). Pajak penghasilan pribadi dalam India: biaya Kepatuhan dan perilaku kepatuhan wajib pajak. Baru

Fauzi H, Idris KM (2009) .suatu hubungan CSR dan keuanganKinerja: Bukti baru dari perusahaan Indonesia. Isu di Soc. Envir. Acct, 3 (1):. 6687.

Ibukota federal Nigeria (2004). UndangUndang Pajak Penghasilan pribadi Cap8 LFN 2004. Abuja: Pemerintah Press.

Fischer CM, Wartick M, Mark M (1992). Probabilitas deteksi dan pajak kepatuhan: Sebuah tinjauan literatur. J. Acct. Lit., 11 (2): 146. Fishbein M, Ajzen I (1975). Keyakinan, sikap, niat dan perilaku: Sebuah

pengantar teori dan risetReading. MA: PenambahanWesley.

Franzoni L (2000). Penggelapan pajak dan kepatuhan pajak. Dalam B. Bouckaert, G. DeGeest, Encycl. Hukum dan Econ. Cheltenham: Edward Elgar.

Gilligan G, G Richardson (2005). Persepsi keadilan pajak dan pajak kepatuhan di Australia dan Hong Kong: Sebuah studi preliaminary. J. Fin. Kejahatan, 12 (4): 331343.

Guthrie CC (2003). Teori prospek, preferensi risiko dan hukum. Northwestern Univ. Hukum Wahyu, 97: 11151163.

Rambut JJF, Black WC, Babin BJ, Anderson RE (2010). Data multivariat Analisis: Sebuah perspektif global. New Jersey: Pearson Education, Inc. Hitte PA, McGill GA (1992). Pemeriksaan preferensi wajib pajak untuk

saran pajak agresif. Natl Pajak J., 45 (4): 389403.

Ho D, Wong B (2008). Isu kepatuhan dan etika dalam perpajakan: Apa yang kita ketahui? J. Fin. Kejahatan, 15 (4): 369382. Jackson BR, millron VC (1986). Penelitian kepatuhan pajak: Finding,

masalah dan prospek. J. Acct. Lit., 5: 125165. Kahneman D, Tversky A (1979). Prospek teori: Analisis

keputusan di bawah risiko. Econometrica, 42 (1): 263291.

Kiabel BD, Nwokah NG (2009). Membatasi penggelapan pajak dan penghindaran di pribadi Sincome administrasi pajak: Sebuah studi tentang selatanselatan negara Nigeria. Eropa J. Econs. Fin. Admin. Sci, 15:. 1661.

Kirchler E (2007). Psikologi ekonomi perilaku pajak. Cambridge: Cambridge University Press.

Kirchler E, Muelbacher S, Kastlunger B, Wahl I (2007). Mengapa membayar pajak? Sebuah tinjauan keputusan kepatuhan pajak. Kertas kerja, Georgia State Universitas Altanta.

Kirchle E, Hoelzl E, Wahl I (2008). Ditegakkan terhadap pajak sukarela kepatuhan: Kerangka lereng licin. J. Econs. Psychol, 29.:

210225.

LagoPenas I, lagoPenas S (2009). Faktorfaktor penentu moral pajak perspektif komparatif: Bukti dari analisis multilevel.

Spanyol: Instituto de Estdios Fiscales.

Manaf NA (2004). Administrasi pajak tanah dan sikap kepatuhan dalam Malaysia. Tesis doktor tidak dipublikasikan, University of Nottingham,

Inggris.

Mathieu JE, Zajac DM (1990). Sebuah tinjauan dan metaanalisis

Halaman 14

104 J. Akun. Perpajakan

anteseden, berkorelasidan konsekuensi dariorganisasi Komitmen. Psychol. Banteng, 108:. 171194.

Mustafa MH (1997). Evaluasi pajak Malaysia administrasi

sistem dan pembayar pajak persepsi terhadap sistem penilaian, pajak,

keadilan hukum dan kompleksitas hukum pajak. Tesis doktor tidak dipublikasikan, Universiti Utara Malaysia.

Nicholson N, Soane E, FentonO'Ocreevy M, William P (2.005).

Kepribadian dandomain tertentu pengambilan risiko. J. Risiko Res, 8 (2):. 157 176.

Nzotta SM (2007). Masalah penggelapan pajak di Nigeria: kritik A. Nig. Acct, 12 (1):. 4043.

Odusola A (2006). Reformasi pajak di Nigeria. Makalah penelitian. Dunia Lembaga Penelitian Ekonomi Pembangunan, PBB

University.

Orviska M, Hudson J (2002). Penggelapan pajak, kewajiban warga negara dan hukum warga negara yang taat. Euro. J. Pol. Econs, 19 (1):. 83102.

Oskamp S (1991). Sikap dan pendapat. Englewood Cliff: Prentice Balai inc.

Porcano TM (1984). Keadilan distributif dan kebijakan pajak. Acct. Wahyu, 59 (4): 619636.

Reckers PM, Sanders DL, Roark SJ (1994). Pengaruh etika sikap kepatuhan pembayar pajak. Natl. Pajak J., 47 (4): 825836. Richardson G (2006). Penentu penggelapan pajak: A lintas negara

investigasi. J. Int. Acc. Audit Perpajakan, 15 (2): 150169.

Roth JA, Scholz JT, keringWitte JT (1996). Kepatuhan wajib pajak: Sebuah agenda untuk penelitian, volume 2. Philadelphia: Universitas

Pennsylvania Press.

Sani A (2005). Isuisu dalam administrasi pajak dan kebijakan di Nigeria: perspektif A gubernur. Retreat Nasional Pertama Perpajakan. Lagos: Dewan Pajak Joint.

Sekaran U, Bougie R (2010). Metode penelitian untuk bisnis: keterampilan A Pendekatan bangunan, edisi ke5. West Sussex: John Wiley and Sons Ltd

Stack S, Kposowa A (2006). Pengaruh religiusitas pada penipuan pajak akseptabilitas: Sebuah analisis nasional lintas. J. Sci. . Studi Rel, 45 (3): 325351.

Sitkin SB, Pablo AL (1992). Reconceptualising faktorfaktor penentu risiko perilaku. Acad. Mengelola. Wahyu, 17 (1): 938.

Soos P (1991). Wiraswasta penggelapan dan pemotongan pajak: A studi banding dan analisis masalah. Kertas Kerja,

University of California.

Spicer MW, Lundstedt SB (1976). Memahami penggelapan pajak. Publik . Sirip, 21 (2): 295305.

Teera JM, Hudson J (2004). Kinerja pajak: Studi Perbandingan. J. Int. Dev., 16, 785802.

Torgler B (2007). Kepatuhan pajak dan moral pajak. Cheltenham: Edward Elgar Publishing Ltd

Torgler B (2003). Semangat pajak: Teori dan analisis kepatuhan pajak. Tidak diterbitkan dissertion doktor, University of Zurich, Swiss. Trivedi VU, Shehata M, Mestelman S (2005). Sikap, insentif dan

pemenuhan pajak. Kanada Pajak J., 52 (1): 2961. Wenzel M (2004). Sisi sosial sanksi: Personal dan sosial

norma sebagai moderator pencegahan. Hukum Hum. Behav, 28 (5):. 547 567.