ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN

UNTUK MENINGKATKAN EFEKTIVITAS PENGENDALIAN

INTERN PT. CAKRA INDO FLUIDA

Aris Shofiyuddin Hammadi, Mahsina, Ali Rasyidi

Program Studi Akuntansi Fakultas Ekonomi,Universitas Bhayangkara Surabaya

ABSTRAK

Tujuan penelitian ini dilakukan untuk mengetahui pelaksanaan sistem informasi akuntansi penggajian karyawan pada PT. Cakra Indo Fluida.Jenis penelitian yang dilakukan adalah kualitatif deskriptif.hasil analisis penelitian : 1) Adanya perangkapan fungsi keuangan yang merangkap sebagai fungsi akuntansi, 2) Proses pencatatan absensi menggunakan check lock kartu, 3) Proses perhitungan gaji dan penyimpanan file-file-nya masih manual, 4) Proses Penjurnalan yang dilakukan yang masih manual tanpa adanya software yang mendukung.

Kata Kunci :Sistem Informasi Akuntansi Penggajian, Pengendalian Intern

ABSTRACT

The purpose of this research is to investigate the implementation of employee payroll accounting information system at PT. Cakra Indo Fluida. Type of research is descriptive qualitative.analyzes the results: 1) The existence geminating finance function which doubles as the accounting, 2) process of recording attendance use the card check lock, 3) The process of calculating salary and storage fiels is still manual, 4) journalizing process is still done manually without any software support.

Keywords :Payroll Accounting Information Systems, Internal Control

PENDAHULUAN

Pemberian gaji merupakan kegiatan rutin bagi perusahaan sehingga merupakan

pengeluaran perusahaan yang relatif besar karena itu diperlukan suatu pengendalian intern

yang baik agar dalam pelaksanaan penggajian dari perhitungan sampai pembayaran dapat

berjalan dengan efisien dan lancar.Dan untuk menciptakan suatu pengendalian intern yang

PT. CAKRA INDO FLUIDA adalah perusahaan jasa yang bergerak dalam

bidang engineering, procurement, dan contructionsdimana persoalan tentang sistem

penggajian pegawai/karyawan menjadi masalah yang penting karena karyawan yang

dibutuhkan cukup banyakkarena apabila perusahaan tersebut tidak memiliki suatu

sistem informasi akuntansi penggajian yang memadai akan menyebabkan terjadinya

penyelewengan atau penyimpangan di dalamnya. Dengan sistem informasi penggajian

pada perusahaan diharapkan dapat meningkatkan pengendalian intern dalam perusahaan

itu sendiri. Semakin baik pengendalian intern yang di terapkan, semakin baik pula

pelaksanaan operasional perusahaan, sebaliknya apabila pengendalian intern tidak dapat

dilaksanakan dengan baik, sehingga perusahaan akan mengalami ketidakefektivan

didalam pencapaian tujuan yang telah ditetapkan sebelumnya.Maka penelitian ini

mengarah kepada bagaimana proses penerapan sistem informasi akuntansi penggajian

yang diterapkan oleh PT. CAKRA INDO FLUIDAdengan tujuan untuk mengetahui

proses penerapan sistem informasi akuntansi penggajian yang diterapkan oleh PT.

CAKRA INDO FLUIDA untuk meningkatkan efektivitas pengendalian intern

penggajian karyawannya.

Pengertian Sistem, Sistem menurut Mulyadi (2008:2) yaitu sekelompok unsur

yang erat hubungannya satu dengan yang lainnya, yang berfungsi bersama-sama untuk

mencapai tujuan tertentu. Jadi, sistem terdiri dari unsur-unsur yang berbeda. Unsur- unsur

tersebut merupakan bagian terpadu dari sistem yang bersangkutan dan dapat bekerja

sama untuk mencapai tujuan sistem serta merupakan bagian dari sistem lain yang

lebih besar.

Pengertian Akuntansi, Menurut Pulungan(2013:3), “Akuntansi adalah proses

mengidentifikasi, mencatat, dan mengkomunikasikan kejadian-kejadian ekonomi

sebuah organisasi kepada pihak-pihak yang berkepentingan.

Pengertian Sistem Informasi Akuntansi, Menurut Romney dan Steinbart

(2006:6), “Sistem Informasi Akuntansi adalah sebuah sistem yang mengumpulkan,

mencatat, menyimpan dan memproses data untuk menghasilkan informasi bagi pengambil

keputusan”.

Pengertian sistem Penggajian, Menurut Mulyadi (2008:391), sistem

bekerja sebagai manajer, atau karyawan yang gajinya dibayarkan perbulan, tidak

tergantung dari jumlah jam, hari kerja atau jumlah produk yang dihasilkan.

Sistem Pengendalian Intern, Menurut Mulyadi (2008:163) sistem

pengendalian intern adalah meliputi struktur organisasi, metode dan ukuran-ukuran

yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan

keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen.

Teori Efektivitas, Menurut KBBI Edisi Ketiga tahun 2006, halaman 284 yang

disusun oleh Pusat Bahasa Departemen Pendidikan Nasional, efektif adalah Ada

efeknya, Manjur atau mujarab (tt obat), Dapat membawa hasil.Sementara itu,efektivitas

memiliki pengertian keefektifan adalah :Keadaan berpengaruh, Kemanjuran,

Keberhasilan, Hal mulai berlakunya (tentang undang-undang, peraturan).

METODE PENELITIAN

Pendekatan penelitian

Pendekatan penelitian ini menggunakan metode kualitatif deskriptif yaitu suatu

metode penelitian yang menggambarkan keadaan yang sesungguhnya terjadi dilapangan

pada perusahaan untuk analisa dengan menggunakan teori yang telah dikemukakan.

Jenis dan sumber data

Dalam penyusunan skripsi ini sumber data yang digunakan oleh peneliti dalam

penelitian ini adalah data kualitatif yang bersumber dari data primer perusahaan dan

data sekunder.

Unit Analisis

Unit analisis dari penelitian ini adalah “Sistem informasi akuntansi penggajian

yang dilakukan PT. Cakra Indo Fluida untuk meningkatkan efektivitas pengendalian

intern penggajian karyawan.”

Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini menggunakan Studi Kepustakaan

(Literature Study) dan Studi Lapangan (Field Study) yang terdiri dari data wawancara,

observasi dan dokumentasi.

1. Pendiskripsian obyek yang akan diteliti seperti sejarah perusahaan, visi misi

perusahaan maupun struktur perusahaan yang ada dalam PT. Cakra Indo Fluida.

2. Mengidentifikasi data Sistem Informasi Akuntansi Penggajian Karyawan,

pelaksanaan penggajian, dokumen-dokumen yang terkait dalam sistem

penggajian, dan catatan yang digunakan.

3. Menganalisa dengan cara mendeskripsikan bagan alir sistem informasi akuntansi

penggajian.

4. Menganalisa potensi dari kelemahan prosedur sistem informasi akuntansi

penggajian karyawan yang adapada PT. Cakra Indo Fluida.

5. Memberikan usulan perbaikan dan rekomendasi pada penerapan sistem

informasi akuntansi penggajian.

6. Memberikan kesimpulan dan saran untuk perusahaan setelah memberikan

usulan perbaikan.

HASIL PENELITIAN DAN PEMBAHASAN

Bagan Alir (Flowchart) Sistem Informasi Akuntansi Penggajian Pada PT. Cakra

Indo Fluida

Berikut gambar bagan alir (Flowchart) sistem informasi akuntansi penggajian

pada PT. Cakra Indo Fluida dapat di lihat pada gambar 1 :

Analisa Struktur Organisasi Pada PT. Cakra Indo Fluida

Pengendalian intern sistem informasi akuntansi penggajian pada struktur

organisasi PT. Cakra Indo Fluida di Gresik ini masih memiliki fungsi dan bagian-bagian

yang belum terpisah dengan baik.Hal ini ditunjukkan denganadanya perangkapan tugas

pada bagian keuangan yang bertanggung jawab untuk mengendalikan keuangan

perusahaan, merangkap sebagai accounting perusahaan yang bertanggung jawab untuk

mencatat dan menjurnal pada kejadian-kejadian transaksi perusahaan yang timbul serta

Sumber : PT. Cakra Indo Fluida(2015).

Gambar 1 :

Bagan Alir (Flowchart) Sistem Informasi Akuntansi Penggajian Pada

PT. Cakra Indo Fluida

Analisis Terhadap Prosedur Pencatatan Waktu PT. Cakra Indo Fluida

Dalam hal prosedur pencatatan waktu kerja pada PT. Cakra Indo Fluida di

Gresik menggunakan check lockkartu yang berlaku untuk semua karyawan kecuali

untuk karyawan yang berada di luar gresik menggunakan daftar absensi, untuk

prosedur pencatatan waktu pada PT. Cakra Indo Fluida yang menggunakan kartu check

lock ini masih belum memadai karena masih memiliki beberapa kelemahanmisalnya

terjadi kecurangan seperti halnya di kenal dengan istilah titip absen atau pemalsuan data

absensi dan segala kecurangan maupun kesalahan yang lainnya.

Analisa Terhadap Prosedur Pembuatan Daftar Gaji PT. Cakra Indo Fluida

Dalam analisa terhadap pembuatan dan perhitungan gaji pada PT. Cakra indo

fluida ditemukan beberapa kelemahan, yaitu perhitungan gaji yang di lakukan masih

menggunakan cara manual tanpa adanya sistem atau database yang mendukung. Sehingga

memungkinkan akan terjadi suatu kesalahan pemberian gaji maupun pemotongan gaji

yang diakibatkan olehhuman error.

Analisa Terhadap Prosedur Pembayaran Gaji PT. Cakra Indo Fluida

Prosedur pembayaran gaji yang diterapklan oleh PT. Cakra Indo Fluida sudah

memadai dan tidak ditemukan adanya suatu kelemahan, karena proses pembayaran gaji

dilakukan oleh Bagian Keuangan. Untuk karyawan tetap (PKWTT) pembayaran gaji

langsung di transfer melalui bank ke rekening masing-masing karyawan sedangkan

untuk karyawantidak tetap atau disebut dengan karyawan kontrak (PKWT)

pembayarannya dilakukan oleh bagian keuangan sendiri secara tunai.

Analisa Terhadap Prosedur Penjurnalan PT. Cakra Indo Fluida

Penganalisaan terhadap prosedur penjurnalan pada PT. Cakra Indo Fluida masih

memiliki kelemahan yang di tandai dengan masih manualnya proses perhitungan gaji

karyawan perusahaan. Karena tidak menutup kemungkinan akan terjadi keterlambatan

dalam melakukan pembayaran gaji jika pembuatan daftar gaji dikerjakan secara manual,

begitupun dalam hal penjurnalannya.

Dan untuk proses penjurnalan yang dilakukan oleh PT. Cakra Indo Fluida dapat

dikatakan sudah melakukan proses penjurnalan dengan cukup baik. Dimana penjurnalan

untuk biaya gaji dicatat ketika beban itu timbul dan penjurnalan untuk pengeluaran kas /

bank dilakukan setelah adanya pengeluaran uang benar-benar dilakukan oleh bagian

keuangan perusahaan.

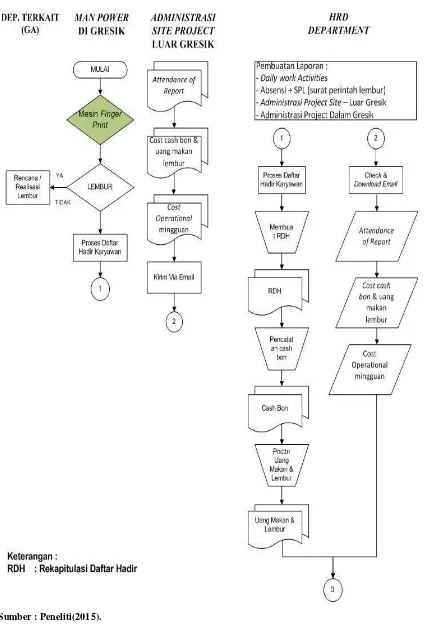

Usulan Perancangan Bagan Alir (Flowchart) Penggajian pada PT. Cakra Indo

Fluida

Usulan PerancanganFlowchart penggajian pada PT. Cakra Indo Fluida dapat di

Sumber : Peneliti(2015).

Gambar 2 :

Sumber : Peneliti(2015).

Gambar 3 :

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian yang dilakukan di PT. Cakra Indo Fluida tentang

sistem informasi akuntansi penggajian karyawan, peneliti dapat mengambil beberapa

kesimpulan sebagai berikut :

1. Penerapan sistem informasi akuntansi penggajian yang dilakukan PT. Cakra

indo fluida masih belum sepenuhnya dikatakan efektif dalam pengendalian

internnya, karena masih terdapat perangkapan tugas antara bagian keuangan

dengan bagian akuntansi sehingga pengendalian intern perusahaan lemah.

2. Pada proses sistem pencatatan waktu (absensi) pada PT. Cakra indo fluida masih

memiliki kelemahan, karena perusahaan masih menggunakan sistem pencatatan

waktu dengancheck lockkartu.

3. Proses sistem informasi akuntansi penggajian pada PT. Cakra Indo Fluida dalam

hal perhitungan gaji dan penyimpanan arsip file juga masih memiliki beberapa

kelemahan, dimana perusahaan masih menggunakan sistem manual yaitu

menggunakan program software excel. Akan tetapi dalam hal pelaksanaan

penggajiannya sudah sesuai dengan prosedur yang telah di tetapkan oleh

perusahaan.

4. Dengan tidak adanya software yang mendukung sistem informasi akuntansi

penggajian pada PT. Cakra Indo Fluida dalam hal penjurnalan menunjukkan

bahwa masih lemahnya sistem pendukung proses penggajiannya, yang

memungkinkan akan terjadi kesalahan maupun keterlambatan penjurnalan.

Saran

Berdasarkan uraian kesimpulan diatas, peneliti mencoba untuk memberikan

saran dan rekomendasi kepada perusahaan sebagai berikut :

1. Untuk meningkatkan pengendalian intern yang memadai harus dilakukan

pemisahan bagian atau penambahan bagian, dengan menambahkan bagian

akuntansi di struktur perusahaan. Karena keuangan dan akuntansi itu berbeda,

perbedaan dapat di lihat dari masing-masing tugasnya dan bagian akuntansi

tidak seperti bagian keuangan yang tidak memiliki standart baku yang mengatur

2. Untuk menciptakan pengendalian intern yang lebih baik lagi hendaknya perusahaan

mengganti sistem pencatatan waktunya dengan menggunakan teknologi mesin

finger printyang sudah teruji dan banyak digunakan oleh perusahaan-perusahaan

besar untuk mencegah tindakan kecurangan.

3. Agar lebih efektif hendaknya perusahaan mengganti sistem perhitungan yang

manual menjadi sistem yang terkomputerisasi agar dalam hal perhitungan gaji

lebih cepat dan hasilnya lebih akurat dibandingkan dengan proses sistem

manual.

4. Untuk prosedur penjurnalan PT. Cakra Indo Fluida harus menggunakan sistem

yang terkomputerisasi agar pelaksanaan pembukuan bisa berjalan dengan lancar

sebagaimana mestinya.

5. Dan saran untuk peneliti selanjutnya agar peneliti melihat perkembangan tingkat

efektivitas pengendalian intern penerapan sistem penggajian pada perusahaan

setelah adanya usulan atas kelemahan dari peneliti sebelumnya yang kemungkinan

ada yang terlewatkan untuk lebih di ciptakannya lagi sistem yang benar-benar

memadai pada perusahaan dan juga agar peneliti selanjutnya menghitung

prosentase atau selisih waktu perbandingan tingkat keefektifan dari usulan yang

diberikan agar data yang dipaparkan lebih kongkrit.

DAFTAR PUSTAKA

KBBI, 2006, Definisi Efektivitas, Edisi Ketiga, Halaman 284, diakses tanggal 21 Desember 2014 darihttp://kbbi.web.id/efektivitas

Mulyadi 2008, Sistem Akuntansi, Edisi Ketiga, Cetakan Keempat, Salemba Empat, Jakarta.

Pulungan, Andrey Hasiholan, Ahmad Basid Hasibuan, Luciana Haryono, 2013,Akuntansi Keuangan Dasar Berbasis PSAK Per 1 Juni 2012, Edisi Pertama, Mitra Wacana Media, Jakarta.