commit to user

STRATEGI DINAS PENGELOLAAN PASAR

KOTA SURAKARTA DALAM OPTIMALISASI

PENERIMAAN RETRIBUSI PASAR TAHUN 2011

SKRIPSI

Disusun untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Mencapai Gelar Sarjana Sosial

Universitas Sebelas Maret

Oleh:

Julfriner Sitopu

D 0107069

JURUSAN ILMU ADMINISTRASI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET

commit to user

MOTTO

Sebab itu, dengan yakin kita dapat berkata: Tuhan adalah Penolongku. Aku

tidak akan takut.

( Ibrani 13:6a )

Perbedaan antara sekolah dan kehidupan ? Di sekolah, kita diajarkan sebuah

pelajaran dan diberi tes. Dalam kehidupan, kita diberi tes yang mengajarkan

kepada kita sebuah pelajaran.

( Tom Bodett )

commit to user

PERSEMBAHAN

Karya sederhana ini kupersembahkan

kepada :

Bapak & Mamak, terimakasih untuk

setiap pengorbanan, doa dan

nasehat yang telah diberikan, maaf

jika masih sering mengecewakan.

Kakak dan Abangku, untuk setiap

dukungan dan perhatian kalian.

Liza Isnaini, terimakasih untuk

semangat yang diberikan sehingga

membuatku

terpacu

untuk

menyelesaikan karya ini.

Sahabat-

sahabatku “BBB” dan

teman-teman Administrasi Negara

2007, hidup di Solo akan berat tanpa

kalian.

commit to user

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa

yang telah melimpahkan segala berkah, rahmat dan karunia-Nya sehingga penulis

dapat menyelesaikan penulisan skripsi dengan judul “ STRATEGI DINAS PENGELOLAAN PASAR KOTA SURAKARTA DALAM OPTIMALISASI

PENERIMAAN RETRIBUSI PASAR TAHUN 2011 ”.

Proses Penyusunan skripsi ini tidak terlepas dari bantuan, dukungan,

dorongan dan bimbingan berbagai pihak. Oleh karena itu dalam kesempatan ini

penulis menyampaikan ucapan terima kasih kepada :

1 Bapak Drs. H. Marsudi, MS selaku pembimbing skripsi yang telah

memberikan pengarahan dalam menyelesaikan tulisan ini.

2 Bapak Rino A. Nugroho, S.Sos, M.Ti selaku Pembimbing Akademis yang

telah memberikan bimbingan akademik kepada penulis selama masa studi.

3 Bapak Drs. Is Hadri Utomo, M.Si selaku Ketua Jurusan Ilmu Administrasi

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sebelas Maret Surakarta.

4 Bapak Prof. Drs. Pawito, Ph.D selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sebelas Maret Surakarta.

5 Bapak Drs. Subagiyo, MM selaku Kepala Dinas Pengelolaan Pasar Kota

Surakarta, terima kasih telah memberikan ijin kepada penulis untuk

mengadakan penelitian dan pengumpulan data.

6 Bapak Winoto selaku Kepala Bidang Kebersihan dan Pemeliharaan serta Ibu

Ekowati selaku Kepala Bidang Pendapatan, terimakasih atas semua kebaikan

commit to user

7 Bapak Arif, Bapak Bambang, Bapak Darmono, Bapak Mulyono, Bapak

Nanang, Bapak Suhardi, Ibu Tri Astuti, Ibu Tuti, serta seluruh jajaran

pegawai DPP Kota Surakarta yang tidak dapat penulis sebutkan satu persatu,

terima kasih atas bantuan wawancara dan penyediaan data yang penulis

butuhkan dalam penyusunan skripsi ini.

8 Bapak Eko Budisantosa selaku Kepala Pasar Ayu, Bapak Sujarwadi selaku

Kepala Pasar Gede, Bapak Totok Supriyanto selaku Kepala Pasar Legi,

Bapak Nur Rahmadi selaku Kepala Pasar Triwindu, beserta seluruh jajaran

pegawai yang ada di masing-masing pasar, terima kasih atas bantuan

wawancara dan penyediaan data yang penulis butuhkan dalam penyusunan

skripsi ini.

9 Almamater tercinta, Universitas Sebelas Maret Surakarta.

10 Semua pihak yang tidak bisa penulis sebutkan satu-persatu, yang telah

membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna

sehingga kritik dan saran yang membangun akan penulis terima dengan terbuka

untuk perbaikan skripsi ini kedepannya. Semoga penulisan skripsi ini berguna

untuk pengembangan dan penelitian selanjutnya.

Surakarta, November 2011

commit to user

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 13

1 Strategi ... 13

2 Optimalisasi ... 21

commit to user

a. Pendapatan Asli Daerah ... 23

b. Retribusi Daerah ... 26

c. Retribusi Pasar ... 31

4 Strategi Dinas Pengelolaan Pasar Kota Surakarta dalam Optimalisasi Penerimaan Retribusi Pasar ... 32

B. Kerangka Pemikiran ... 37

BAB III METODE PENELITIAN A. Jenis Penelitian ... 40

B. Lokasi Penelitian ... 41

C. Sumber Data ... 41

D. Teknik Pengumpulan Data ... 42

E. Teknik Pengambilan Sampel ... 44

F. Validitas Data ... 44

G. Teknik Analisis Data ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Dinas Pengelolaan Pasar Kota Surakarta ... 48

1 Kedudukan ... 48

2 Visi dan Misi ... 48

3 Tujuan dan Saran ... 49

4 Tugas Pokok dan Fungsi ... 50

5 Susunan Organisasi ... 50

6 Uraian Tugas Jabatan Struktural ... 52

commit to user

8 Kepegawaian Dinas Pengelolaan Pasar Kota Surakarta ... 57

B. Hasil Penelitian Dan Pembahasan ... 61

Strategi Dinas Pengelolaan Pasar Kota Surakarta dalam Optimalisasi Penerimaan Retribusi Pasar ... 61

1 Memperluas Basis Penerimaan ... 63

a. Pendataan Optimalisasi Lahan ... 66

1) Jumlah Pedagang Kios, Los dan Plataran ... 67

2) Validitas SHP dan KTPP ... 71

3) Jumlah Kios dan Los yang tidak ditempati ... 73

4) Infrastruktur Pasar ... 74

b. Pendataan Penggunaan Listrik ... 75

c. Pendataan Reklame ... 80

d. Penggabungan Data ... 81

2 Meningkatkan Pengawasan ... 83

a. Monitoring Pendapatan Pasar dan PKL ... 84

b. Pemeliharaan Pasar Pedesaan (Tradisional) dan Peremajaan Instalasi Listrik ... 91

1) Pemeliharaan Pasar Pedesaan (Tradisional) ... 92

2) Peremajaan Instalasi Listrik ... 99

c. Penyediaan Sarana dan Prasarana Pengelolaan Persampahan ... 102

3 Memperkuat Proses Pemungutan ... 109

commit to user

B. Saran ... 115

commit to user

DAFTAR GAMBAR

Halaman Gambar :

2.1 Skema Kerangka Pemikiran ... 38

3.1 Model Analisis Interaktif ... 47

commit to user

DAFTAR TABEL

Halaman

Tabel :

1.1 Rekapitulasi Retribusi Jasa Umum Kota Surakarta Tahun 2010 ... 6

1.2 Data Pasar Tradisional Kota Surakarta Tahun 2009 / 2010 ... 7

1.3 Kontribusi Retribusi Pasar Terhadap Total Retribusi Kota Surakarta Tahun Anggaran 2006 – 2010 ... 8

1.4 Target dan Realisasi Retribusi Pasar Tahun Anggaran 2006 – 2010 ... 9

4.1 Jumlah Pegawai Berdasarkan Status Kepegawaian di DPP Tahun 2011 ... 58

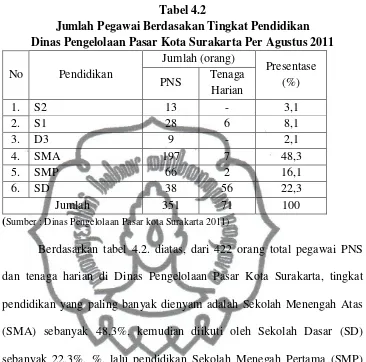

4.2 Jumlah Pegawai Berdasarkan Tingkat Pendidikan di DPP Tahun 2011 ... 59

4.3 Ketetapan Kelas Pasar dan TNTD Pasar Sekota Surakarta ... 69

4.4 Tarif Retribusi Kios dan Los Per M2 Sekota Surakarta ... 70

4.5 Rekapitulasi SHP dan KTPP di 5 Pasar Tradisional Kota Surakarta Tahun 2011 ... 72

4.6 Rekapitulasi Jumlah Kios dan Los di 5 Pasar Tradisional Kota Surakarta Tahun 2011 ... 74

4.7 Data Infrastruktur di 5 Pasar Tradisional Kota Surakarta Tahun 2011 ... 75

4.8 Tarif Pengganti Biaya Pembayaran Listrik Dalam Komplek Pasar Di Kota Surakarta ... 77

4.9 Rekapitulasi Jumlah Reklame di 5 Pasar Tradisional Kota Surakarta Tahun 2011 ... 81

4.10 Gabungan Data di 5 Pasar Tradisional Kota Surakarta ... 82

commit to user

ABSTRAK

Julfriner Sitopu, D0107069, Strategi Dinas Pengelolaan Pasar Kota Surakarta Dalam Optimalisasi Penerimaan Retribusi Pasar Tahun 2011, Skripsi, Jurusan Ilmu Administrasi, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sebelas Maret, Surakarta, 2011.

Besarnya kontribusi retribusi pasar terhadap total penerimaan retribusi Kota Surakarta secara keseluruhan tidak terlepas dari semakin banyaknya pasar tradisional. Namun ternyata dalam 5 tahun terakhir realisasi retribusi pasar tidak selalu memenuhi target yang telah ditentukan, hal tersebut terjadi karena kurangnya kesadaran pedagang untuk memenuhi kewajibannya dalam membayar retribusi. Oleh karena itu, hendaknya Dinas Pengelolaan Pasar (DPP) memiliki strategi yang tepat agar penerimaan retribusi pasar dapat mencapai hasil yang optimal.

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana strategi yang dilakukan oleh DPP dalam mengoptimalkan penerimaan retribusi yang berasal dari pasar tradisional, sehingga diharapkan mampu memberikan kontribusi yang lebih optimal pula terhadap jumlah PAD yang digunakan sebagai sumber pembiayaan dalam menggerakkan roda pemerintahan dan pembangunan di Kota Surakarta.

Jenis penelitian yang digunakan yaitu deskriptif kualitatif. Teknik pengumpulan data menggunakan wawancara, dokumentasi dan observasi. Pengambilan sampel menggunakan purposive sampling. Untuk menguji validitas data digunakan teknik triangulasi data, sedangkan dalam analisis data digunakan teknik analisis interaktif.

Hasil dari penelitian ini, strategi yang digunakan DPP dalam optimalisasi penerimaan retribusi pasar meliputi, pertama, memperluas basis penerimaan. Ini dilakukan dengan pendataan terhadap potensi seluruh pasar di Kota Surakarta. Pendataan dilaksanakan oleh tim yang terdiri dari 4 kelompok, yang masing-masing tugasnya adalah pendataan optimalisasi lahan, pendataan penggunaan listrik, pendataan reklame dan penggabungan data. Strategi yang kedua ialah meningkatkan pengawasan. Pengawasan di sini secara umum dibagi menjadi 2 sisi, (i) pengawasan pengelolaan retribusi, yang dilakukan kepada pedagang dan petugas terkait pembayaran serta pemungutan retribusi pasar, dan (ii) pengawasan yang terkait dengan fasilitas yang ada di pasar, dilakukan dengan pemeliharaan pasar, peremajaan instalasi listrik dan pengelolaan kebersihan pasar. Strategi ketiga ialah memperkuat proses pemungutan. Ini dilakukan dengan program Diklat terhadap petugas pemungut retribusi. Melalui diklat tersebut diharapkan dapat meningkatkan kompetensi dan wawasan petugas dalam hal pembuatan laporan serta dalam berhadapan dengan para pedagang.

commit to user ABSTRACT

Julfriner Sitopu, D0107069, The Surakarta City Market Management

Service’s Strategy in Optimizing the Market Retribution Revenue in 2011,

Thesis, Administration Science Department, Social and Political Sciences Faculty, Sebelas Maret University, Surakarta, 2011.

The contribution of market retribution to the total retribution revenue of Surakarta City is entirely not independent of the increasing number of traditional markets. However, in the last five years the realization of market retribution does

not always fulfill the predetermined target; it occurs because of the sellers’ less

awareness of fulfilling their obligation of paying retribution. For that reason, the Surakarta City Market Management Service (DPP) should have appropriate strategy so that the market retribution revenue can achieve the optimum result.

The objective of research is to find out the strategy the DPP conducts in optimizing the retribution revenue deriving from traditional market; thus it is expected to give more optimum contribution to the PAD amount used as the expense source in running the government and development wheels in Surakarta, as well.

The research type used was a descriptive qualitative one. Techniques of collecting data used were interview, documentation, and observation. The sample was taken using purposive sampling. In order to validate the data, the data triangulation was used, while the data analysis was done using an interactive analysis technique.

From the result of research, it can be seen that the strategy used in DPP to optimizing the market retribution revenue includes: firstly, to expand the revenue

base. It’s done by registering the potential of all markets in Surakarta City. The

registration is done by a team composed of 4 groups, whose tasks are registration of land optimization, registration of electricity use, advertisement registration, and data integration. The second strategy is to improve the supervision. The supervision here is divided into two sides: (i) retribution management supervision, committed to the sellers and the officers related to the payment as well as collection of market retribution, and (ii) the supervision related to the facility existing in the market, conducted by market maintenance, electricity installation rejuvenation and market cleanliness management. The third strategy is to

strengthen the collection process. It’s done by the Short Course program for the

retribution collecting officers. This short course is expected to improve the

officers’ competency and insight in the term of report writing and in dealing with

the sellers.

commit to user

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Sejak merdeka tahun 1945, pada pasal 1 UUD 1945 sudah dinyatakan

bahwa Indonesia adalah sebuah negara kesatuan yang berbentuk republik.

Kemudian pada pasal 18 UUD 1945 pasca amandemen dijelaskan bahwa

Indonesia dibagi atas daerah-daerah provinsi dan daerah propinsi itu dibagi lagi

atas kabupaten dan kota. Setiap provinsi, kabupaten, dan kota itu mempunyai

pemerintahan daerah, yang diatur dengan undang-undang.

Dengan berdasarkan kedua pasal tersebut dapat disimpulkan bahwa

meskipun Indonesia memiliki pemerintahan daerah, namun bukan berarti

pemerintahan daerah dapat sepenuhnya berjalan sendiri tanpa adanya campur

tangan dari pemerintah pusat. Untuk itulah maka dirasa perlu dibuat

undang-undang yang berfungsi sebagai alat pemerintah pusat untuk mengatur dan

mengontrol pemerintahan daerah. Selama perjalanan ketatanegaraan Indonesia,

telah diterbitkan beberapa kali UU tentang pemerintahan daerah, adapun yang

terakhir diterbitkan adalah UU No. 32 Tahun 2004 tentang Pemerintahan Daerah

(pembaharuan UU No. 22 Tahun 1999). Dengan UU tersebut, daerah diberikan

keleluasaan untuk menjalankan urusan rumah tangganya sendiri, juga diberikan

keleluasaan untuk menggali dan mendayagunakan potensi yang dimiliki secara

optimal. Hal ini dikarenakan setiap daerah dirasa lebih mengenal potensinya,

commit to user

kemudian dicari jalan untuk memperbaiki kekurangan tersebut. Sejalan dengan

itu, penerbitan UU tentang Pemerintahan Daerah juga harus diikutsertakan dengan

penerbitan undang-undang yang mengatur pengelolaan keuangan oleh daerah, dan

hal tersebut dirumuskan dalam UU No. 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah (pembaharuan UU No. 25 Tahun

1999).

Sebagai konsekuensi dari pemberlakuan otonomi, akan membuat

pemerintahan daerah memiliki semakin banyak kewajiban/ fungsi yang harus

dijalankan. Tentu saja untuk menjalankan kewajiban/ fungsi tersebut dengan

kinerja optimal, dibutuhkan dukungan sumberdaya keuangan yang lebih memadai.

Oleh karena itu pemerintah daerah haruslah diberikan hak untuk mengatur

keuangannnya dan juga diberikan sumber-sumber penerimaan yang cukup. Pasal

1 ayat 13 UU No. 33 Tahun 2004 menjelaskan bahwa sistem pembagian keuangan

antara pemerintah pusat dan daerah dilakukan secara adil, proporsional,

demokratis, transparan, dan bertanggungjawab, dengan mempertimbangkan

potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan

dekonsentrasi dan tugas pembantuan. Sedangkan pasal 21 UU No. 32 Tahun 2004

menyebutkan hak-hak daerah dalam menjalankan otonomi, beberapa diantaranya

termasuk hak dalam: mengelola kekayaan daerah, memungut pajak daerah dan

retribusi daerah, mendapatkan bagi hasil dari pengelolaan sumber daya alam dan

sumber daya lainnya yang berada di daerah, dan mendapatkan sumber-sumber

pendapatan lain yang sah.

Selain hak-hak diatas, daerah juga diberikan kewenangan melakukan

commit to user

melakukan pinjaman jangka pendek, sedangkan untuk membiayai kebutuhan

pengeluaran bagi penyediaan sarana dan prasarana, daerah dapat melakukan

pinjaman jangka panjang. Keseluruhan dari kewenangan tersebut disebut dengan

istilah desentralisasi keuangan atau desentralisasi fiskal. Desentralisasi fiskal

merupakan komponen utama dalam desentralisasi. Desentralisasi fiskal pada

prinsipnya dimaksudkan sebagai cara pemerintah daerah agar dapat meningkatkan

kualitas pelayanan publik dan juga meningkatkan pendapatan asli daerah (PAD)

PAD adalah pendapatan yang diperoleh daerah melalui sumber-sumber

penerimaan yang terdapat di daerah. PAD dipungut berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan. PAD merupakan tulang punggung

pembiayaan daerah, dimana kemampuan melaksanakan ekonomi diukur dari

besarnya kontribusi yang diberikan oleh pendapatan asli daerah terhadap total

APBD. Menurut Pasal 6 UU No. 33 Tahun 2004, PAD berasal dari

sumber-sumber dibawah ini :

1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil pengelolaan kekayaan daerah lainnya yang dipisahkan

4. Lain-lain Pendapatan Asli Daerah yang sah, yang meliputi :

4.1. Hasil penjualan kekayaan Daerah yang tidak dipisahkan

4.2. Jasa giro

4.3. Pendapatan bunga

4.4. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

4.5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

commit to user

Dalam penelitian ini, peneliti hanya akan membahas salah satu sumber

PAD, yaitu retribusi. Kewenangan daerah untuk memungut retribusi daerah diatur

dalam UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah,

dengan peraturan pelaksanaannya berupa Peraturan Pemerintah (PP) No. 66

Tahun 2001 tentang Retribusi Daerah. Berdasarkan PP itu, daerah diberi

kewenanan untuk memungut 27 jenis retribusi, di mana keseluruhan retribusi

tersebut nantinya akan disetorkan kepada Bank Pembangunan Daerah (BPD) di

masing-masing wilayah yang berfungsi sebagai pemegang kas daerah. Selain

jenis retribusi tersebut, dalam pasal 6 juga menjelaskan tentang kewenangan yang

diberi kepada daerah untuk memungut jenis retribusi lain sesuai kriteria-kriteria

tertentu yang ditetapkan dalan undang-undang.

Dalam PP tersebut, retribusi pasar merupakan salah satu yang menjadi

penyumbang PAD. Keberadaaan retribusi pasar tentu saja tidak terlepas dari

eksistensi dari pasar tradisional. Pasar tradisional saat ini dihadapkan pada

dinamika ekonomi yang semakin global dan kompetitif. Ini ditandai dengan

semakin menjamurnya pasar-pasar modern yang memberikan kenyamanan dan

kemudahan dalam pelayanannya. Kondisi tersebut ditengarai membuat pasar

tradisional mengalami stagnasi dalam perkembangannya sehingga tidak mampu

mengimbangi irama perjalanan perubahan. Namun demikian, keberadaan pasar

tradisional tampaknya tidak akan mudah menghilang dari persaingan dengan

pasar-pasar modern. Karena kondisi perekonomian sebagian besar masyarakat

Indonesia masih berada pada kelas menengah kebawah, sehingga tidak semua

commit to user

cenderung lebih mahal dari pasar tradisional. Disisi lain, sempitnya lapangan

pekerjaan dan ketidakmampuan memenuhi persyaratan-persyaratan untuk bekerja

di sektor formal juga membuat masyarakat bekerja di sektor-sektor informal yang

tidak memerlukan keterampilan tinggi, salah satunya adalah berdagang di pasar

tradisional. Pada pasar tradisional juga terjadi interaksi antara pembeli dan penjual

baik untuk menentukan kesepakatan harga dengan tawar-menawar atau sekedar

untuk berkomunikasi. Kondisi ini merupakan cerminan dari masyarakat Indonesia

yang memiliki rasa solidaritas dan nilai-nilai kekeluargaan yang tinggi. Hal ini

tidak ditemukan pada pasar modern biasanya daftar harga sudah terpasang pada

setiap produk-nya. Oleh karena itulah, masih banyak daerah-daerah di Indonesia

yang sampai saat ini masih mempertahankan dan melestarikan pasar tradisional.

Kota Surakarta (Solo) merupakan salah satu daerah yang masih

melestarikan pasar tradisional. Bahkan beberapa pasar tradisional yang ada di

Surakarta sudah ada sejak jaman Kerajaan Kasunanan dan Mangkunegaran, yaitu

Pasar Klewer dan Pasar Legi. Sebagai kota yang hanya memiliki luas + 44 Km2,

maka Surakarta tidak memiliki banyak lahan pertanian yang cukup untuk dikelola,

sehingga roda perekonomiannya yang utama berasal dari perdagangan. Tentu saja

sebagai daerah yang mengutamakan perdagangan, Surakarta haruslah memiliki

pasar-pasar tradisional yang berfungsi sebagai tujuan akhir dari pendistribusian

barang-barang dagangan sebelum ditawarkan kepada pembeli/konsumen. Kondisi

demikian membuat perputaran uang di pasar-pasar tradisional Surakarta bisa

mencapai milyaran rupiah setiap harinya. Tentunya keberadaan pasar tradisional

commit to user

dari sisi penerimaan retribusi, khususnya retribusi jasa umum. Hal tersebut

dibuktikan dengan retribusi pasar yang menjadi salah satu potensi retribusi yang

paling besar diantara jenis retribusi jasa umum lainnya lainnya, yang ditunjukkan

melalui tabel dibawah ini :

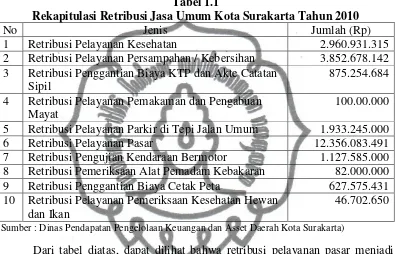

Tabel 1.1

Rekapitulasi Retribusi Jasa Umum Kota Surakarta Tahun 2010

No Jenis Jumlah (Rp)

1 Retribusi Pelayanan Kesehatan 2.960.931.315 2 Retribusi Pelayanan Persampahan / Kebersihan 3.852.678.142 3 Retribusi Penggantian Biaya KTP dan Akte Catatan

Sipil

875.254.684

4 Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

100.00.000

5 Retribusi Pelayanan Parkir di Tepi Jalan Umum 1.933.245.000 6 Retribusi Pelayanan Pasar 12.356.083.491 7 Retribusi Pengujian Kendaraan Bermotor 1.127.585.000 8 Retribusi Pemeriksaan Alat Pemadam Kebakaran 82.000.000 9 Retribusi Penggantian Biaya Cetak Peta 627.575.431 10 Retribusi Pelayanan Pemeriksaan Kesehatan Hewan

dan Ikan

46.702.650

(Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah Kota Surakarta)

Dari tabel diatas, dapat dilihat bahwa retribusi pelayanan pasar menjadi

jenis retribusi jasa umum yang mampu memberikan kontribusi yang paling besar

dibandingkan retribusi lainnya. Dalam pelaksanaan pemungutan retribusi pasar,

Pemerintah Kota Surakarta mengaturnya dalam Perda No 8 Tahun 1999 tentang

Retribusi Pasar. Perda tersebut berisi tentang besaran tarif, tata cara pemungutan,

dan juga pemberian sanksi. Retribusi pasar di Kota Surakarta terdiri dari: retribusi

pelayanan persampahan/kebersihan dan retribusi pelayanan pasar. Keseluruhan

retribusi pasar tersebut dikelola dan ditarik oleh petugas Dinas Pengelolaan Pasar

commit to user

tersebut ke PT. Bank Jateng cabang Kota Surakarta, yang berfungsi sebagai

pemegang kas Kota Surakarta.

Besarnya kontribusi retribusi pasar terhadap total penerimaan retribusi,

tidak terlepas dari banyaknya jumlah pasar yang dikelola oleh pemerintah kota

melalui Dinas Pengelolaan Pasar (DPP) Kota Surakarta yang diberikan tugas

sebagai unsur pelaksana pemerintah Kota Surakarta dibidang pengelolaan pasar

serta sebagai dinas penggali penerimaan retribusi pasar. Pada halaman berikut ini

adalah tabel yang menunjukkan jumlah pasar di Kota Surakarta, beserta luasnya.

Tabel 1.2

Data Pasar Tradisional Kota Surakarta Tahun 2009 / 2010

commit to user

21 Penumping 1.200 43 Cinderamata 2.153

22 Ayam 11.220 - - -

(Sumber : Dinas Pengelolaan Pasar Kota Surakarta)

Dari tabel diatas dapat diketahui bahwa sampai dengan tahun 2010 DPP

Kota Surakarta sudah memiliki 43 pasar tradisional, dimana beberapa diantaranya

berukuran cukup luas. Dengan luas kota yang hanya sekitar 44 Km2, bisa

dikatakan bahwa hampir dalam setiap 1 Km2 terdapat 1 pasar tradisional.

Banyaknya area pasar yang berukuran luas tentu saja dapat menampung semakin

banyak pedagang, sehingga jumlah penerimaan retribusi juga semakin banyak.

Retribusi pasar di Kota Surakarta yang terdiri dari (i) retribusi pelayanan

persampahan/kebersihan dan (ii) retribusi pelayanan pasar, mampu memberikan

kontribusi yang cukup besar terhadap total retribusi di Kota Surakarta. Untuk

lebih jelasnya dapat dilihat dalam tabel sebagai berikut :

Tabel 1.3

Kontribusi Retribusi Pasar Terhadap Total Retribusi Kota Surakarta Tahun Anggaran 2006-2010

Tahun

2006 9.847.060.644 31.738.906.507 31,03 2007 10.289.897.768 33.359.233.949 30,85 2008 11.087.382.538 39.325.240.872 28,19 2009 11.370.503.140 37.783.489.120 30,09 2010 12.356.083.491 42.756.415.000 28,89

(Sumber : Dinas Pengelolaan Pasar dan DPPKA Kota Surakarta)

Dapat dilihat bahwa kontribusi retribusi pasar di Kota Surakarta sejak

tahun 2006 sampai 2010 dapat mencapai sekitar 30% dari total retribusi kota

commit to user

lambat laun mengalami peningkatan akibat terjadinya peningkatan kegiatan

ekonomi yang berlangsung di pasar-pasar tradisional.

Meskipun sumbangan dari retribusi pasar cukup besar, namun dalam

kenyataannya dalam beberapa tahun terakhir realisasi dari penerimaan retribusi

pasar tersebut ternyata masih belum memenuhi target yang telah ditentukan di

awal tahun anggaran. Untuk lebih jelasnya bisa dilihat dalam tabel berikut ini.

Tabel 1.4

Target dan Realisasi Retribusi Pasar Kota Surakarta Tahun Anggaran 2006-2010

Tahun Anggaran

Target (Rp)

Realisasi (Rp)

Presentase

(%) Keterangan

2006 9.667.020.000 9.847.060.644 101,86 Lebih 1,86 % 2007 10.520.000.000 10.289.897.768 97,81 Kurang 2,19 % 2008 10.844.700.000 11.087.382.538 102,24 Lebih 2,24 % 2009 12.471.082.000 11.370.503.140 91,17 Kurang 8,83 % 2010 13.212.125.000 12.356.083.491 93,52 Kurang 6,48 %

(Sumber : Dinas Pengelolaan Pasar Kota Surakarta)

Uraian tabel diatas menunjukkan bahwa dari tahun ketahun jumlah target

retribusi pasar meningkat secara perlahan. Ini mengindikasikan bahwa terjadi

peningkatan kegiatan ekonomi yang berlangsung dipasar-pasar tradisional,

sehingga membuat Pemerintah Surakarta merasa yakin untuk meningkatkan

target. Namun ternyata, realisasi penerimaan retribusi pasar tersebut masih belum

memenuhi target yang telah ditentukan oleh pemerintah di awal tahun anggaran.

Contohnya saja pada tahun 2007, dimana realisasi retribusi pasar kurang Rp.

230.102.232 dari target, atau sekitar 2,19 %. Tahun 2009 realisasinya kurang

Rp. 1.100.578.860 (8,83 %), dan tahun 2010 realisasinya kurang Rp. 856.041.509

commit to user

Belum tercapainya target retribusi pasar tersebut terjadi karena adanya

pedagang yang menunggak pembayaran retribusi, adanya kios-kios yang tidak

ditempati pedagang sehingga dinas kesulitan dalam penarikannya. Berdasarkan

beberapa alasan tersebut, dapat disimpulkan bahwa yang menjadi penyebab tidak

tercapainya target Dinas Pengelolaan Pasar dalam penerimaan retribusi adalah

karena rendahnya kesadaran pedagang dalam memenuhi kewajibannya membayar

retribusi. Berkaitan dengan hal tersebut, maka yang harus diperhatikan adalah

bagaimana strategi dari Dinas Pengelolaan Pasar agar penerimaan retribusi pasar

dapat optimal.

Menurut Coulter (2002) yang dikutip Mudrajad Kuncoro (2005 : 12),

strategi adalah sejumlah keputusan dan aksi yang ditujukan untuk mencapai

tujuan (goal) dan menyesuaikan sumber daya organisasi dengan peluang dan

tantangan yang dihadapi dalam lingkungan industrinya. Dalam menghadapi

permasalahan, organisasi sebaiknya membuat pilihan-pilihan jelas yang dapat

dijadikan sebagai strategi utama tentang bagaimana cara terbaik untuk mengejar

misinya. Sedangkan yang dimaksud dengan optimalisasi menurut Gibson dalam

Sinta Tri Kumilausari (2009 : 17-18) adalah upaya untuk meningkatkan

kemampuan yang paling diinginkan diantara kriteria kreativitas atau dengan kata

lain upaya untuk memaksimalkan sumber-sumber yang telah dimiliki untuk

mencapai tujuan yang diharapkan.

Sesuai dengan definisi strategi dan optimalisasi diatas, hendaknya DPP

memiliki strategi yang tepat, agar penerimaan retribusi pasar dapat mencapai hasil

commit to user

pula terhadap jumlah PAD yang digunakan sebagai sumber pembiayaan dalam

menggerakkan roda pemerintahan dan pembangunan di Kota Surakarta.

Oleh karena itu, peneliti melakukan penelitian yang berjudul Strategi

Dinas Pengelolaan Pasar Kota Surakarta dalam Optimalisasi Penerimaan Retribusi

Pasar Tahun 2011. Peneliti tertarik untuk memperoleh informasi dan gambaran

lebih jauh lagi mengenai strategi-strategi tersebut dan bagaimana pelaksanaannya

dilapangan.

B. RUMUSAN MASALAH

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka penulis merumuskan masalah sebagai berikut :

Bagaimana strategi Dinas Pengelolaan Pasar Kota Surakarta dalam optimalisasi

penerimaan retribusi pasar tahun 2011?

C. TUJUAN DAN MANFAAT PENELITIAN

C.1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Untuk memperoleh informasi dan gambaran mengenai strategi yang

dilakukan Dinas Pengelolaan Pasar Kota Surakarta dalam optimalisasi

penerimaan retribusi pasar tahun 2011.

b. Sebagai salah satu syarat untuk meraih gelar sarjana di Fakultas Ilmu

Sosial dan Ilmu Politik Jurusan Ilmu Administrasi Program Studi

commit to user C.2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

a. Memberikan masukan kepada Dinas Pengelolaan Pasar Kota Surakarta

berupa saran-saran yang dapat digunakan sebagai bahan pertimbangan

untuk mengoptimalkan penerimaan retribusi pasar di Kota Surakarta.

b. Hasil penelitian diharapkan dapat dijadikan acuan awal untuk melakukan

penelitian sejenis dikemudian hari secara lebih mendalam.

c. Dapat menambah khasanah ilmu pengetahuan dan memperluas wawasan

commit to user

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

Penggunaan teori sangat penting sebagai dasar ataupun titik tolak dalam

sebuah penelitian. Seperti yang dinyatakan oleh Kerlinger (1973) dalam Sugiyono

(2010: 25), teori adalah seperangkat konstruk (konsep), definisi dan proposisi

yang berfungsi untuk melihat fenomena secara sistematik, melalui spesifikasi

hubungan antar variabel, sehingga dapat berguna untuk menjelaskan dan

meramalkan fenomena.

Untuk itu, dibawah ini peneliti akan menguraikan toeri-teori yang

mendukung dalam penelitian, meliputi :

I. Strategi

Strategi berasal dari bahasa Yunani “stratego”, yaitu gabungan dari

kata stratos yang berarti tentara dan ego yang berarti pemimpin (Bryson,

2003 : 25). Selama masa perang dan berkembang dalam manajemen

ketentaraan, strategi diartikan sebagai taktik atau cara bagi seorang pemimpin

perang dalam memobilisasi pasukannya untuk memenangkan peperangan.

Namun konotasi definisi tersebut sudah tidak relevan lagi dengan jaman

sekarang. Dewasa ini, strategi sudah digunakan oleh semua jenis organisasi,

commit to user

pertahankan, hanya saja lebih diaplikasikan sesuai dengan jenis organisasi

yang menerapkan.

Dalam Kamus Besar Bahasa Indonesia (2005 : 774), strategi

didefinisikan sebagai taktik, ilmu menggunakan sumber daya manusia untuk

melaksanakan kebijakan tertentu dalam berperang; rencana langkah-langkah

yang dilakukan secara sistematis dalam perang.

Dilihat dari sudut etimologis (asal kata), pengertian strategik menurut

Hadari Nawawi (2005:147-148) sebagai berikut :

“ Strategik adalah kiat, cara dan taktik utama yang dirancang secara

sistematik dalam melaksanakan fungsi-fungsi manajemen, yang

terarah pada tujuan strategik organisasi.”

Sedangkan definisi strategi dari Coulter (2002) yang dikutip oleh

Mudrajad Kuncoro (2005:12) sebagai berikut :

“Strategi adalah sejumlah keputusan dan aksi yang ditujukan untuk

mencapai tujuan (goal) dan menyesuaikan sumber daya organisasi dengan peluang dan tantangan yang dihadapi dalam lingkungan

industrinya.”

Berbeda dengan definisi dari Hadari Nawawi dan Coulter, yang

menyatakan bahwa strategi adalah keputusan, cara atau usaha organisasi

untuk mencapai tujuannya, menurut J. Salusu (2003:101) strategi adalah seni

dalam mencapai tujuan. Hal tersebut sesuai dengan kutipan berikut ini :

“Strategi adalah suatu seni menggunakan kecakapan dan sumber daya

suatu organisasi untuk mencapai sasarannya melalui hubungannya yang efektif dengan lingkungan dalam kondisi yang paling

menguntungkan.”

Hax dan Majluf (1991) dalam J. Salusu (2003:100-101) mencoba

commit to user

Strategi :

a. Ialah suatu pola keputusan yang konsisten, menyatu dan integral.

b. Menentukan dan menampilkan tujuan organisasi dalam artian sasaran

jangka panjang, program bertindak dan prioritas alokasi sumber daya.

c. Menyeleksi bidang yang akan digeluti atau akan digeluti organisasi

d. Mencoba mendapatkan keuntungan yang mampu bertahan lama, dengan

memberikan respon yang tepat terhadap peluang dan ancaman eksternal

organisasi, dan kekuatan serta kelemahannya.

e. Melibatkan semua tingkat hierarki dari organisasi.

Dari beberapa definisi diatas dapat disimpulkan bahwa strategi adalah

cara, tindakan atau kebijakan yang diambil oleh suatu organisasi dalam

rangka pencapaian tujuan dengan mempertimbangkan faktor internal dan

eksternal.

Menurut Higgins (1985) dalam J. Salusu (2003:101-104) menjelaskan

adanya empat tingkatan strategi sebagai berikut :

a. Enterprise Strategy

Strategi ini berkaitan dengan respon masyarakat. Setiap organisasi

mempunyai hubungan dengan masyarakat, dimana mereka mempunyai

interes dan tuntutan yang sangat bervariasi terhadap organisasi, sehingga

perlu diberi perhatian oleh para penyusun strategi. Strategi juga

menunjukkan bahwa organisasi sungguh-sungguh bekerja dan berusaha

untuk memberi pelayanan yang baik terhadap tuntutan dan kebutuhan

commit to user

b. Corporate Strategy

Strategi ini berkaitan dengan misi organisasi, sehingga sering disebut

grand strategy yang meliputi bidang apa yang digeluti oleh suatu

organisasi.

c. Business Strategy

Strategi ini mnejelaskan bagaimana merebut pasaran ditengah

masyarakat atau bagaimana cara organisasi untuk meraih keunggulan

komparatif. Strategi ini dimaksudkan untuk dapat memperoleh keuntungan

strategik yang sekaligus mampu menunjang berkembangnya organisasi ke

tingkat yang lebih baik.

d. Functional Strategy

Srategi ini merupakan pendukung dan untuk menunjang suksesnya

strategi lain. Ada 3 strategi fungsional yaitu :

1 Strategi fungsional ekonomi, yaitu mencakup fungsi-fungsi yang

memungkinkan organisasi hidup sebagai satu kesatuan ekonomi yang

sehat.

2 Strategi fungsional manajemen, yaitu mencakup fungsi-fungsi

manajemen.

3 Strategi isu strategik, fungsi utamanata ialah mengontrol lingkungan,

baik lingkungan yang sudah diketahui maupun situasi yang belum

commit to user

Tingkatan strategi yang disampaikan oleh Higgins (1985), hampir

senada dengan yang diungkapkan oleh Kooten dalam J. Salusu (2003:

104-105). Kooten menjelaskan tentang tipe-tipe strategi, antara lain sebagai

berikut:

a. Corporate Strategy (strategi organisasi)

Berkaitan dengan perumusan misi, tujuan, nilai-nilai dan

inisiatif-inisiatif stratejik yang baru. Pembatasan-pembatasan diperlukan, yaitu apa

yang dilakukan dan untuk siapa.

b. Program Strategy (strategi program)

Lebih memberi perhatian pada implikasi-implikasi stratejik dari suatu

program tertentu. Apa kira-kira dampaknya apabila suatu program tertentu

dilancarkan atau diperkenalkan, apa dampaknya bagi sasaran organisasi.

c. Resource Support Strategy (strategi pendukung sumber daya)

Memusatkan perhatian pada memaksimalkan pemanfaatan

sumber-sumber daya esensial yang tersedia guna meningkatkan kualitas kinerja

organisasi. Sumber daya itu dapat berupa tenaga, keuangan, teknologi dan

sebagainya.

d. Institusional Strategy (strategi kelembagaan)

Fokusnya ialah mengembangakan kemampuan organisasi untuk

melaksanakan inisiatif-inisiatif stratejik.

Strategi penting dipahami oleh setiap eksekutif, manajer, kepala atau

ketua, direktur, pejabat senior dan junior, pejabat tinggi, menengah dan

commit to user

alasannya karena strategi dilaksanakan oleh setiap orang pada setiap tingkat,

bukan hanya oleh pejabat tingkat tinggi. Oleh karena itu, para pemimpin

harus mampu mengkomunikasikan tentang strategi yang dibuat kepada para

jajarannya, terutama kepada pihak yang menjalankan strategi tersebut

dilapangan.

Hal tersebut senada dengan yang diungkapkan oleh Hassan Danaee

Fard, Asghar Moshabbaki, Tayebeh Abbasi dan Akbar Hassanpoor dalam

International Journal of Public Administration Reviews (Strategic

Management in the Public Sector: Reflections on It’s Applicability to Iranian

Public Organizations) sebagai berikut :

“...successful implementation of strategic management in public organizations depends upon the presence of a strong leadership. Finally, whether members of the organization clearly understand the procedures for implementation is also a key component for a successful strategic management system.” (2010:2)

Dalam kutipan jurnal diatas dikemukakan bahwa kunci keberhasilan

suatu strategi ditentukan oleh kepemimpinan yang kuat, apakah pemimpin

mampu mengkomukasikan bagaimana prosedur dalam pelaksanaan

strateginya kepada bawahannya, yang pada akhirnya dimengerti oleh seluruh

bawahan.

Para eksekutif perlu menjamin bahwa strategi yang mereka susun

dapat berhasil dengan meyakinkan. Bukan saja dipercaya oleh orang lain,

tetapi memang dapat dilaksanakan. Untuk itu Hatten dan Hatten (1988) dalam

J. Salusu (2003:108-109) memberi beberapa petunjuk bagaimana suatu

commit to user

a. Strategi haruslah konsisten dengan lingkungannya

Jangan membuat strategi yang melawan arus. Ikutilah arus

perkembangan dalam masyarakat, dalam lingkungan yang memberi

peluang untuk bergerak maju.

b. Setiap organisasi tidak hanya membuat satu strategi

Tergantung pada ruang lingkup kegiatannya. Apabila ada banyak

strategi yang dibuat maka strategi yang satu haruslah konsisten dengan

strategi yang lain. Jangan bertentangan atau bertolak belakang. Semua

strategi hendaknya diserasikan satu dengan yang lain.

c. Strategi yang efektif hendaknya memfokuskan dan menyatukan semua

sumber daya tidak menceraiberaikan satu dengan yang lain.

Persaingan tidak sehat antar berbagai unit kerja dalam suatu

organisasi sering kali mengklaim sumber dayanya, membiarkannya

terpisah dari unit kerja lainnya sehingga kekuatan-kekuatan yang tidak

menyatu itu justru merugikan posisi organisasi.

d. Strategi hendaknya memusatkan perhatian pada apa yang merupakan

kekuatannya dan tidak pada titik-titik yang justru adalah kelemahannya.

Selain itu, hendaknya juga memanfaatkan kelemahan pesaing dan

membuat langkah-langkah yang tepat untuk menempati posisi kompetitif

yang lebih kuat.

e. Sumber daya adalah sesuatu yang kritis.

Mengingat strategi adalah sesuatu yang mungkin, jadi harus membuat

commit to user

f. Strategi hendaknya memperhitungkan risiko yang tidak terlalu besar.

Memang setiap strategi mengandung risiko, tetapi haruslah

berhati-hati sehingga tidak menjerumuskan organisasi kedalam lobang yang besar.

Oleh sebab itu, suatu strategi harusnya dapat selalu dikontrol.

g. Strategi hendaknya disusun di atas landasan keberhasilan yang telah

dicapai, jangan menyusun strategi di atas kegagalan.

h. Tanda-tanda dari suksesnya strategi ditampakkan dengan adanya

dukungan dari pihak-pihak yang terkait, dan terutama dari para eksekutif,

dari semua pimpinan unit kerja dalam organisasi.

Suatu strategi hendaknya mampu memberikan informasi agar lebih

mudah dipahami oleh setiap individu dalam suatu instansi atau organisasi

seperti Dinas Pengelolaan Pasar, sebagai sebuah instansi pemerintah yang

bergerak dalam bidang pengelolaan pasar. Menurut Donelly dalam J. Salusu

(2004 : 109), ada enam informasi yang tidak boleh dilupakan dalam strategi,

yaitu : (1) Apa, apa yang dilakukan; (2) Mengapa demikian, suatu uraian

tentang alasan yang dipakai dalam menentukan apa diatas; (3) Siapa yang

bertanggung jawab untuk atau mengoperasionalkan strategi; (4) Berapa

banyak biaya yang harus dikeluarkan untuk menyukseskan strategi; (5)

Berapa lama waktu yang diperlukan untuk operasionalisasi strategi tersebut;

commit to user II. Optimalisasi

Dalam Kamus Besar Bahasa Indonesia (2005: 602), definisi optimal

adalah tertinggi, paling baik, sempurna; terbaik, paling menguntungkan.

Mengoptimalkan adalah menjadikan sempurna, menjadikan paling tinggi,

menjadikan maksimal. Sedangkan optimalisasi adalah pengoptimalan

Optimalisasi menurut WJS Poerwadarminta dalam Istilamah Laili

(2000: 8) berasal dari kata optimum yang berarti yang terbaik, paling

menguntungkan. Dalam hal ini, optimalisasi membuat sesuatu menjadi, lebih

baik lagi, sedangkan optimum adalah tingkatan yang sangat menguntungkan

dalam batas-batas tertentu dan pengoptimalan merupakan penyempurnaan

suatu sistem supaya berprestasi sebaik-baiknya atas dasar kriteria-kriteria

tetentu.

Optimalisasi (optimalization) menurut Gibson dalam Sinta Tri

Kumilausari (2009: 17-18) adalah upaya untuk meningkatkan kemampuan

yang paling diinginkan diantara kriteria kreativitas atau dengan kata lain

upaya untuk memaksimalkan sumber-sumber yang telah dimiliki untuk

mencapai tujuan yang diharapkan.

Dengan demikian, definisi optimalisasi dapat disimpulkan sebagai

upaya untuk membuat sesuatu menjadi lebih baik dengan memanfaatkan

sumber-sumber yang dimiliki dalam rangka mencapai tujuan yang sesuai

batas-batas dan kriteria tertentu.

Dalam kaitannya dengan retribusi daerah, maka pemerintah daerah

commit to user

daerah. Karena retribusi daerah merupakan salah satu sumber PAD yang

dipungut untuk meningkatkan kemampuan keuangan daerah, sehingga

mampu membiayai penyelenggaraan pemerintahan daerahnya. Menurut

Adrian Sutedi (2008:100), optimalisasi retribusi daerah dapat dilakukan

dengan cara-cara sebagai berikut :

a. Memperluas basis penerimaan

Tindakan yang dilakukan untuk memperluas basis penerimaan yang

dalam perhitungan ekonomi dianggap potensial, antara lain

mengidentifikasi pembayar retribusi baru/potensial dan jumlah seluruh

pembayar retribusi, memperbaiki basis data objek, memperbaiki penilaian

dan menghitung kapasitas penerimaan dari setiap jenis pungutan.

b. Memperkuat proses pemungutan

Upaya yang dilakukan dalam memperkuat proses pemungutan, antara

lain mempercepat penyusunan perda dan mengubah tarif, khususnya tarif

retribusi dan peningkatan SDM.

c. Meningkatkan pengawasan

Meningkatkan pengawasan dapat dilakukan dengan pemeriksaan

secara dadakan dan berkala, memperbaiki proses pengawasan, menerapkan

sanksi terhadap penunggak retribusi/pajak dan sanksi terhadap pihak

fiskus, serta meningkatkan pembayaran retribusi dan pelayanan yang

commit to user

d. Meningkatkan efisiensi administrasi dan menekan biaya pemungutan

Dalam hal ini yang dilakukan adalah memperbaiki prosedur

administrasi retribusi, melalui penyederhanaan administrasi retribusi dan

meningkatkan efisiensi pemungutan dari setiap jenis pemungutan.

e. Meningkatkan kapasitas penerimaan melalui perencanaan yang lebih baik

Hal yang dapat dilakukan dengan meningkatkan koordinasi dengan

instansi terkait di daerah.

III. Pendapatan Asli Daerah (PAD), Retribusi Daerah dan Retribusi Pasar

3.1. Pendapatan Asli Daerah (PAD)

Dalam Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan

Daerah dijelaskan definisi dari Pendapatan Asli Daerah (PAD) sebagai

berikut :

“Pendapatan Asli Daerah, selanjutnya disebut PAD adalah

pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan.”

Lebih lanjut pada pasal 3 ayat 1 disebutkan pula bahwa tujuan

dari Pendapatan Asli Daerah adalah memberikan kewenangan kepada

Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai

dengan potensi Daerah sebagai perwujudan Desentralisasi.

Faktor keuangan dalam pelaksanaan otonomi dinilai penting,

karena uang merupakan hal pokok yang diperlukan oleh daerah untuk

commit to user

diperlukan oleh daerah dalam mengatur dan mengurus ursan rumah

tangganya. Apabila pemerintah daerah tidak memiliki dana yang cukup

maka, pelaksanaan kewenangan pusat yang telah diserahkan kepada

daerah tidak dapat terlaksana, sehingga ciri pokok dan mendasar

otonomi, yakni desentralisasi, akan hilang.

Pentingnya posisi keuangan daerah dalam penyelenggaraan

otonomi daerah tersebut mendorong pemerintah daerah untuk membuat

alternatif cara untuk mendapatkan pembiayaan daerah melalui berbagai

sumber sesuai dengan pembagian kewenangan antara pusat dan daerah.

Hal ini tampak dalam penjelasan Undang-undang Nomor 32 Tahun

2004 Pasal 21 tentang Pemerintahan Daerah, yang menyatakan bahwa:

“Dalam menyelenggarakan otonomi, daerah mempunyai hak: mengatur dan mengurus sendiri urusan pemerintahannya; memilih pimpinan daerah; mengelola aparatur daerah; mengelola kekayaan daerah; memungut pajak daerah dan retribusi daerah; mendapatkan bagi hasil dari pengelolaan sumber daya alam dan sumber daya lainnya yang berada di daerah; mendapatkan sumber-sumber pendapatan lain yang sah dan mendapatkan hak lainnya yang diatur dalam Peraturan perundang-undangan.”

Berdasarkan hal tersebut, pemerintah daerah memiliki

kewenangan untuk menggali potensi daerah sebagai sumber-sumber

penerimaan daerah dengan tetap mengacu kepada undang-undang.

Sumber pendapatan daerah dijelaskan dalam Undang-undang Nomor 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

commit to user

a. Pendapatan Asli Daerah

1 Pajak Daerah;

2 Retribusi Daerah;

3 Hasil pengelolaan kekayaan Daerah yang dipisahkan; dan

4 Lain-lain PAD yang sah.

b. Dana Perimbangan

1 Dana Bagi Hasil;

2 Dana Alokasi Umum; dan

3 Dana Alokasi Khusus.

c. Lain-lain Pendapatan

Lain-lain Pendapatan terdiri atas pendapatan hibah dan pendapatan

Dana Darurat.

Dari penjabaran tersebut dapat diketahu bahwa, pendapatan asli

daerah bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan

asli daerah yang sah.

Dengan demikian, dapat disimpulan bahwa Pendapatan Asli

Daerah adalah pendapatan rutin yang bersumber dari pemanfaatan

seluruh potensi daerah, untuk membiayai pelaksanaan otonomi daerah

commit to user 3.2. Retribusi Daerah

Dalam pelaksanaan otonomi, Pemerintah Daerah diberi

keleluasaan dalam kewenangan, penataan organisasi dan pengelolaan

keuangan, termasuk dalam hal ini kewenangan dalam pengelolaan

retribusi daerah. Retribusi termasuk ke dalam salah satu sumber

penerimaan daerah dari sisi Pendapatan Asli Daerah.

Pengertian retribusi daerah menurut Rohmat Sumitro dalam

Adrian Sutedi (2008:74) adalah sebagai berikut :

“Retribusi daerah adalah pembayaran kepada negara yang dilakukan kepada mereka yang menggunakan jasa-jasa negara, artinya retribusi daerah sebagai pembayaran atas jasa atau karena mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan, atau jasa yang diberikan daerah baik secara

langsung maupun tidak langsung.”

Hal tersebut senada dengan definisi retribusi daerah yang

dinyatakan oleh Panitia Nasri dalam Adrian Sutedi (2008:84) sebagai

berikut :

“Retribusi daerah adalah pungutan daerah sebagai pembayaran

pemakaian atau karena memperoleh jasa pekerjaan usaha, atau milik daerah untuk kepentingan umum, atau karena jasa yang

diberikan oleh daerah baik langsung maupun tidak langsung.”

Sedangkan pengertian retribusi daerah menurut UU No. 28

Tahun 2009 adalah sebagai berikut :

“Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah

pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

commit to user

Menurut Adrian Sutedi (2008: 84) menyebutkan ciri-ciri pokok

dari retribusi daerah, yaitu :

a. Retribusi dipungut oleh pemerintah daerah

b. Dalam pungutan retribusi terdapat prestasi yang diberikan

pemerintah daerah yang langsung dapat ditunjuk

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan jasa

yang disediakan pemerintah daerah.

Berdasarkan beberapa definisi dan ciri diatas, dapat disimpulkan

bahwa retribusi daerah adalah pungutan daerah yang dibebankan

kepada masyarakat secara perseorangan maupun badan usaha yang

memanfaatkan jasa yang diberikan pemerintah daerah secara langsung

maupun tidak langsung.

Menurut Kesit Bambang Prakosa (2003:41) dalam prakteknya,

pemungutan retribusi langsung atas konsumen biasanya dikenakan

karena satu atau lebih pertimbangan-pertimbangan berikut ini :

a. Apakah pelayanan tersebut merupakan barang-barang publik atau

privat. Jasa yang disediakan dianggap dapat memberikan

keuntungan umum ataukah keuntungan pribadi.

b. Suatu jasa yang melibatkan suatu sumberdaya yang langka atau

mahal dan perlunya disiplin masyarakat untuk mengkonsumsinya.

c. Ada beberapa jenis konsumsi yang dinikmati oleh individu bukan

karena kebutuhan pokok sehingga merupakan pilihan daripada

commit to user

d. Jasa-jasa dapat digunakan untuk kegiatan-kegiatan mencari

keuntungan disamping memuaskan kebutuhan-kebutuhan individu

di dalam negeri. Misalnya air minum, listrik ataupun pembuangan

sampah. Hal ini mungkin mengakibatkan pembebanan retribusi

kepada seluruh konsumen atau hanya kepada sektor perdagangan

atau industri.

e. Retribusi dapat mengetahui atau menguji arah dan skala dari

permintaan masyarakat akan jasa.

Setiap pungutan yang dilakukan oleh pemerintah daerah

senantiasa berdasarkan prestasi dan jasa yang diberikan kepada

masyarakat, sehingga keleluasaan retribusi daerah terletak pada yang

dapat dinikmati oleh masyarakat. Jadi, retribusi daerah sangat

berhubungan erat dengan jasa layanan yang diberikan pemerintah

daerah kepada yang membutuhkan. Pemungutan retribusi daerah

memang bisa dipaksakan secara ekonomis, namun perlu diingat bahwa

tujuan akhir dari pemungutan retribusi daerah bukan untuk

meningkatkan pendapatan daerah, tetapi untuk meningkatkan kualitas

pelayanan. Dengan kata lain, kita tidak bisa hanya berfokus pada

bagaimana cara-cara agar pemungutan retribusi daerah itu bisa

maksimal, tetapi juga harus menetapkan perhatian yang seimbang

tentang bagaimana agar pelayanan yang diberikan kepada masyarakat

commit to user

Dalam rangka meningkatkan efektivitas dan efisiensi

pemungutan retribusi daerah, serta meningkatkan mutu dan jenis

pelayanan kepada masyarakat, maka pengenaan retribusi daerah atas

penyediaan jasa pemerintah daerah perlu disederhanakan berdasarkan

penggolongan jasa yang disediakan oleh pemerintah daerah. Hal

tersebut dilakukan agar wajib retribusi dapat dengan mudah memahami

dan memenuhi kewajibannya. Untuk itu, dalam Undang-Undang

Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

disebutkan penggolongan retribusi daerah tersebut dibagi menjadi 3

kriteria yaitu sebagai berikut:

a. Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan

atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan

dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi

atau Badan.

b. Retribusi Jasa Usaha adalah retribusi atas jasa yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip-prinsip komersial

karena pada dasarnya dapat pula disediakan oleh sektor swasta.

c. Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu

Pemerintah Daerah dalam rangka pemberian izin kepada orang

pribadi atau Badan yang dimaksudkan untuk pembinaan,

pengaturan, pengendalian dan pengawasan atas kegiatan,

pemanfaatan ruang, serta penggunaan sumber daya alam, barang,

prasarana, sarana atau fasilitas tertentu guna melindungi

commit to user

Adapun jenis-jenis retribusi daerah yang dipungut Kota

Surakarta tahun 2010 adalah :

a. Retribusi jasa umum, terdiri dari :

1 Retribusi Pelayanan Kesehatan

2 Retribusi Pelayanan Persampahan/Kebersihan

3 Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan

Akta Catatan Sipil

4 Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

5 Retribusi Pelayanan Parkir di Tepi Jalan Umum

6 Retribusi Pelayanan Pasar

7 Retribusi Pengujian Kendaraan Bermotor

8 Retribusi Pemeriksaan Alat Pemadam Kebakaran

9 Retribusi Penggantian Biaya Cetak Peta

10 Retribusi Pelayanan Pemeriksaan Kesehatan Hewan dan Ikan.

b. Retribusi jasa usaha, terdiri dari :

1 Retribusi Pemakaian Kekayaan Daerah

2 Retribusi Terminal

3 Retribusi Tempat Penginapan/Pesanggrahan/Villa

4 Retribusi Rumah Potong Hewan

5 Retribusi Tempat Rekreasi dan Olahraga

6 Retribusi Penjualan Produksi Usaha Daerah

c. Rretribusi perizinan tertentu, terdiri dari :

commit to user

2 Retribusi Izin Gangguan/Keramaian

3 Retribusi Izin Trayek

4 Retribusi Dispensasi Melalui Jalan Kota

5 Retribusi Usaha Rekreasi dan Hiburan Umum/URHU

6 Retribusi tanda pendaftaran perusahaan (TDP)

7 Retribusi Tanda Daftar Gudang (TDG)

8 Retribusi Izin Usaha Industri (IUI)

9 Retribusi Izin Usaha Perdagangan (IUP)

10 Retribusi Perizinan Bidang Kesehatan

11 Retribusi Perizinan Usaha Bidang Pariwisata

12 Retribusi Perizinan Usaha Bidang Jasa Konstruksi

13 Retribusi Perizinan Bidang Lalu Lintas dan Angkutan Jalan

3.3. Retribusi Pasar

Definisi retribusi pasar dalam Peraturan Daerah Kota Surakarta

Nomor 8 Tahun 1999 tentang Retribusi Pasar, dalam pasal 2 sebagai

berikut :

“Dengan nama Retribusi Pasar dipungut Retribusi bagi setiap

orang atau Badan yang memperoleh fasilitas pasar”.

Obyek retribusi pasar adalah jasa pelayanan penggunaan

fasilitas pasar, sedangkan subyeknya adalah Orang pribadi atau Badan

yang memperoleh fasilitas pasar.

Retribusi Pasar merupakan salah satu pendapatan daerah yang

cukup potensial sebagai sumber pembiayaan menunjang

commit to user

Dalam hal ini retribusi di pasar-pasar tradisional yang dikelola oleh

Dinas Pengelolaan Pasar (DPP) Kota Surakarta mencakup 2 jenis yaitu

: (i) Retribusi Pelayanan Persampahan/Kebersihan dan (ii) Retribusi

Pelayanan Pasar. Dimana kedua retribusi tersebut termasuk ke dalam

kriteria Retribusi Jasa Umum. Retribusi Pelayanan Pasar masih terdiri

dari beberapa bagian, yaitu : Plataran (Klas I, II, III), Los (Klas I, II,

III), Kios (Klas I, II, III), Surat Hak Penempatan (SHP), Biaya Balik

Nama, Kartu Tanda Pengenal Pedagang (KTPP), Listrik Lingkungan,

MCK, Lain-lain, dan Piutang Retribusi Pasar.

IV. Strategi Dinas Pengelolaan Pasar Kota Surakarta dalam Optimalisasi

Penerimaan Retribusi Pasar

Dinas Pengelolaan Pasar (DPP) Kota Surakarta sebagai salah satu

unsur pelaksana pemerintah daerah Kota Surakarta mempunyai tugas pokok

menyelenggarakan urusan pemerintah dibidang pengelolaan pasar, sedangkan

dalam melaksanakan tugas pokok tersebut Dinas Pengelolaan Pasar Kota

Surakarta mempunyai fungsi:

a. Penyelenggaraan kesekretariatan dinas

b. Penyusunan rencana program, pengendalian, evaluasi, dan pelaporan

c. Pengelolaan pendapatan pasar

d. Pengelolaan kebersihan dan pemeliharaan pasar

e. Pengawasan dan pembinaan pedagang pasar dan pedagang kaki lima

commit to user

g. Penyelenggaraan keamanan dan ketertiban pasar dan pedagang kaki lima

h. Penyelengaraan sosialisasi

i. Pembinaan jabatan fungsional

Dalam hubungannya dengan retribusi pasar, maka fungsi DPP adalah

sebagai badan yang bertanggung jawab terhadap masalah kepengelolaan

pendapatan pasar. Sejak tahun 2006 sampai 2010, kontribusi retribusi pasar di

Kota Surakarta dapat mencapai sekitar 30% dari total retribusi kota secara

keseluruhan. Selain itu, jumlah retribusi pasar dari tahun-ketahun juga lambat

laun mengalami peningkatan.

Meskipun sumbangan dari retribusi pasar cukup besar, ternyata dalam

dua tahun terakhir realisasi dari penerimaan retribusi pasar tersebut masih

belum memenuhi target yang telah ditentukan di awal tahun anggaran.

Berkaitan dengan itu, hendaknya DPP memiliki strategi yang tepat, agar

penerimaan retribusi pasar dapat mencapai hasil yang optimal, sehingga

diharapkan mampu memberikan kontribusi yang optimal pula terhadap

jumlah PAD yang digunakan sebagai sumber pembiayaan dalam

menggerakkan roda pemerintahan dan pembangunan di Kota Surakarta.

Dengan mengacu pada indikator yang disebutkan Adrian Sutedi dan

juga menyesuaikan dengan dokumen Rencana Strategis Dinas Pengelolaan

Pasar tahun 2010 – 2015, maka strategi yang dilaksanakan Dinas Pengelolaan

Pasar Kota Surakarta dalam optimalisasi penerimaan retribusi pasar tahun

commit to user

meningkatkan pengawasan, dan memperkuat proses pemungutan. Adapun

ketiga strategi tersebut akan dijelaskan sebagai berikut:

a. Memperluas Basis Penerimaan

Menurut Adrian Sutedi (2008:100), tindakan yang dilakukan untuk

memperluas basis penerimaan yang dalam perhitungan ekonomi dianggap

potensial, antara lain dilakukan dengan mengidentifikasi pembayar

retribusi baru/potensial dan jumlah seluruh pembayar retribusi, serta

memperbaiki basis data objek. Untuk memperluas basis penerimaan, DPP

melaksanakan program peningkatan dan pengelolaan keuangan daerah, di

mana salah satu kegiatan dalam program tersebut adalah melakukan

pendataan sumber-sumber potensi retribusi pasar.

Dalam Kamus Besar Bahasa Indonesia, pendataan didefinisikan

sebagai proses, cara, perbuatan mendata; pengumpulan data; pencarian

data (1996:211). Dalam kaitannya dengan retribusi pasar, pendataan

dilakukan terhadap pihak-pihak yang merasakan jasa-jasa di pasar

tradisional yang diberikan oleh pemerintah. Pendataan dilakukan untuk

memperjelas berapa jumlah pihak-pihak yang dapat dikenakan retribusi

pasar, dan juga untuk mencatat wajib retribusi baru yang sebelumnya

belum termasuk. Dengan demikian, semakin banyak wajib retribusi maka

commit to user

b. Meningkatkan Pengawasan

Menurut T. Hani Handoko (2003:25), pengawasan (controlling)

adalah penemuan dan penerapan cara dan peralatan untuk menjamin

bahwa rencana telah dilaksanakan sesuai dengan yang telah ditetapkan.

Hubungannya dengan retribusi daerah, Adrian Sutedi (2008:100)

menyebutkan bahwa untuk optimalisasi pemungutan retribusi daerah,

salah satunya dengan meningkatkan pengawasan. Peningkatan

pengawasan dapat dilakukan dengan pemeriksaan secara dadakan dan

berkala, memperbaiki proses pengawasan, menerapkan sanksi terhadap

penunggak retribusi dan sanksi terhadap pihak fiskus, serta meningkatkan

pembayaran retribusi dan pelayanan yang diberikan oleh daerah.

Dalam rangka optimalisasi penerimaan retribusi daerah, pengawasan

menjadi salah satu strategi yang dilaksanakan oleh Dinas Pengelolaan

Pasar. Hal tersebut sesuai dengan apa yang tercantum dalam dokumen

Rencana Strategi Dinas Pengelolaan Pasar tahun 2010-2015 yaitu :

1 Monitoring pendapatan pasar dan PKL

2 Pembangunan infrastruktur pedesaan melalui rehabilitasi

pemeliharaan pasar pedesaan (tradisional)

3 Pengembangan kinerja pengelolaan persampahan melalui penyediaan

sarana dan prasarana pengelolaan persampahan

4 Pengembangan wilayah strategis dan cepat tumbuh melalui

commit to user

Peningkatan sarana pelayanan pasar berbanding lurus dengan

peningkatan penerimaan retribusi pasar, hal itu terjadi karena dengan

semakin baiknya fasilitas yang dirasakan oleh para pedagang, diharapkan

mampu menumbhkan kesadaran untuk membayar retribusi.

c. Memperkuat Proses Pemungutan

Menurut Adrian Sutedi (2008:100), dalam rangka optimalisasi

penerimaan retribusi daerah upaya yang dilakukan dalam memperkuat

proses pemungutan antara lain mempercepat penyusunan Perda dan

mengubah tarif khususnya tarif retribusi, dan peningkatan SDM. Dalam

penelitian ini, peneliti berfokus pada upaya dalam memperkuat proses

pemungutan melalui peningkatan SDM.

Dalam Gomes (1997:1), Sumber Daya Manusia (SDM) merupakan

salah satu sumber daya yang terdapat dalam organisasi. SDM merupakan

satu-satunya sumber daya yang memiliki akal, perasaan, keinginan,

kemampuan, keterampilan, pengetahuan, dorongan, daya dan karya, ratio,

rasa, dan karsa.

Semua potensi SDM tersebut sangat berpengaruh terhadap upaya

organisasi dalam pencapaian tujuannya. Betapapun majunya teknologi,

berkembangnya informasi, tersedianya modal dan memadainya bahan,

namun jika tanpa SDM maka akan sulit bagi organisasi untuk mencapai

tujuannya. Betapapun bagusnya perumusan tujuan dan rencana organisasi,

agaknya hanya akan sia-sia belaka jika unsur SDM-nya tidak diperhatikan,

commit to user

Hal tersebut senada dengan yang diungkapkan oleh Bryant (1984)

yang dikutip oleh Carole L. Jurkiewicz dalam International Journal of

Public Administration Reviews (Making Privatization Work: Utilizing a

Scorecard Model of Human Resource Strategy) sebagai berikut :

“Coaching activities became opportunities to clarify organizational policy and strategy, and to articulate how individual goals contributed to the overall picture.”(2002:5)

Dari kutipan jurnal internasional tersebut dijelaskan bahwa kegiatan

pembinaan menjadi kesempatan untuk menjelaskan kebijakan dan strategi

organisasi, dan untuk menjelaskan bagaimana setiap individu berkontribusi

dalam pencapaian tujuan secara keseluruhan.

Oleh karena itu, dirasa cukup penting bagi suatu organisasi untuk

melakukan peningkatan terhadap SDM-nya dalam rangka optimalisasi

penerimaan dari retribusi pasar. Dalam Dokumen Rencana Strategis Dinas

Pengelolaan Pasar Kota Surakarta tahun 2010-2015, strategi ini

dimasukkan dalam program peningkatan kapasitas sumber daya aparatur

melalui pembinaan dan DIKLAT bagi para petugas pemungut retribusi.

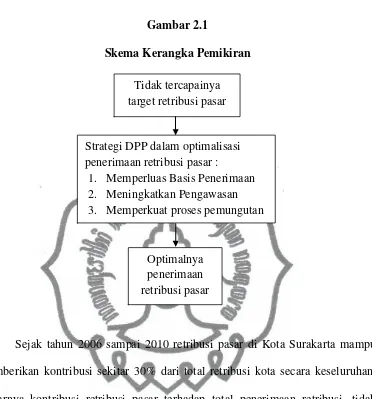

B. KERANGKA PEMIKIRAN

Kerangka dasar pemikiran digunakan sebagai landasan untuk

mengembangkan konsep dan teori yang ada dalam penelitian ini, serta

hubungannya dengan perumusan masalah yang telah dirumuskan. Mengacu pada

teori yang ada, maka kerangka dasar pemikiran dalam penelitian ini adalah