Analisis Koreksi Fiskal untuk Menentukan Besarnya Pajak Terutang pada PT Furaya Transport

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menujukkan bahwa peranan perencanaan pajak dalam meminimalkan pajak penghasilan terutang pada PT X tidak signifikan, karena PT X merupakan

Pembahasan dilakukan yaitu membandingkan laporan keuangan yayasan pendidikan tahun 2012 apakah sudah sesuai dengan PSAK No.45, melakukan proses rekonsiliasi

sesuai dengan judul penelitian yaitu “Analisis Perhitungan Pajak Penghasilan (PPh) Terhutang Sebelum dan Sesudah Rekonsiliasi Fiskal atas Laporan Keuangan Komersial

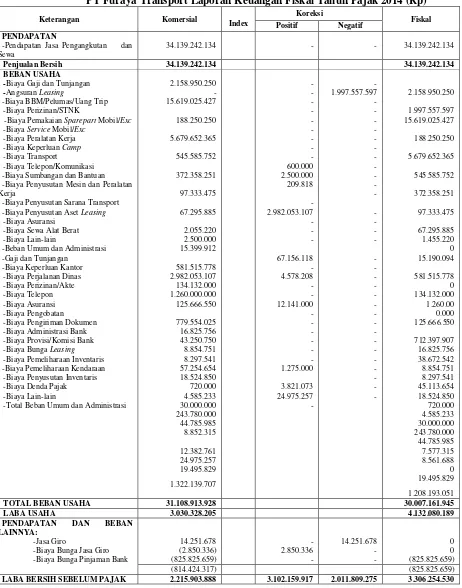

Analisa Koreksi Fiskal Terhadap Laporan Laba/Rugi Perusahaan Menurut Undang-Undang PPh No 36 Tahun 2008 Rekonsiliasi fiskal pada hakikatnya adalah merupakan proses

Hasil dari penelitian menunjukkan bahwa terdapat kesalahan dalam menyusun laporan keuangan fiskal sehingga Pajak Penghasilan terutang tidak sesuai dengan

Laporan keuangan rekonsiliasi fiskal yang disusun oleh PT Otani Niigata Total Engineering Indonesia, yang dilihat oleh penulis dari hasil koreksi positif dan koreksi

Obyek penelitian adalah variabel yang diteliti yang terdapat dalam tema penelitian Pengaruh Rekonsiliasi Fiskal Atas Laporan Keuangan Komersial Terhadap Pajak

Dari data perusahaan berupa laporan keuangan komersial yaitu laporan Laba – Rugi, maka dilakukan rekonsiliasi koreksi atas laporan laba-rugi komersial menjadi laporan laba-rugi menurut