BAB II

KAJIAN PUSTAKA

2. 1 Kerangka Teori

Teori merupakan serangkaian asumsi, konsepsi, konstruksi, definisi dan proposisi untuk menerapkan suatu fenomena sosial secara sistematis dengan cara hubungan antarkonsep (Singarimbun 2006:37). Kerangka teori adalah bagian dari penelitian, tempat peneliti memberikan panjelasan tentang hal-hal yang berhubungan dengan variabel-variabel pokok, sub variabel atau pokok masalah yang ada dalam penelitian. (Arikunto 2002:92). Kerangka teori ini diharapkan dapat memberikan pemahaman yang jelas dan tepat bagi peneliti dalam memahami masalah yang diteliti. Oleh karena itu, penulis akan mengemukakan beberapa teori, pendapat ataupun gagasan yang akan dijadikan sebagai landasan berpikir dalam penelitian ini.

2.1.1 Kebijakan Publik

Kebijakan publik bukan semata-mata hanya dipandang sebagai pelengkap dalam hal pemerintahan. Kebijakan publik dipahami sebagai instrumen yang dipakai pemerintah untuk menyelesaikan masalah publik. Dapat diartikan bahwa kebijakan publik merupakan aturan yang telah dibuat oleh pemerintah dengan melakukan pertimbangan dan memilih alternatif kebijakan guna untuk menyelesaikan persoalan atau masalah yang dihadapi oleh masyarakat.

Tangklisan 2003:01) kebijakan publik adalah pemanfaatan yang strategis terhadap sumber daya yang ada untuk memecahkan masalah masalah-masalah publik atau pemerintah. Dalam kenyataannya, kebijakan tersebut telah banyak membantu para pelaksana pada tingkat birokrasi pemerintah maupun politisi untuk memecahkan masalah-masalah publik.

Andaearson (dalam Tangkilisan. 2003:2) menyatakan bahwa kebijakan publik sebagai kebijakan-kebijakan yang dibangun oleh badan-badan dan pejabat-pejabat pemerintah, dimana implikasi dari kebijakan itu adalah: 1) kebijakan publik selalu mempunyai tujuan tertentu atau mempunyai tindakan-tindakan yang berorientasi pada tujuan, 2) kebijakan berisi tindakan-tindakan pemerintah, 3) kebijkan publik merupakan apa yang benar-benar dilakukan oleh pemerintah, jadi bukan merupakan apa yang masih dimaksudkan untuk dilakukan, 4) kebijakan publik yang diambil bisa bersifat positif dalam arti merupakan tindakan pemerintah menggenai segala sesuatu masalah tertentu, atau bersifat negatif dalam arti merupakan keputusan pemerintah untuk tidak melakukan sesuatu, 5) Kebijakan pemerintah setidak-tidaknya dalam arti positif didasarkan pada peraturan perundang-undangan yang bersifat mengikat dan memaksa.

Kebijakan publik adalah rangkaian tindakan pemerintah untuk mengatasi dan memecahkan masalah-masalah yang terjadi di masyarakat guna memenuhi kepentingan dan penyelengaraan urusan –urusan publik/masyarakat.

2.1.2 Kebijakan Perpajakan

masalah-masalah penting yang menyangkut administrasi perpajakan (Richard A dan Peggy 1989:35). Kebijakan pajak menurut Mansury (1999:1) terbagi dalam dua pengertian kebijakan fiskal yaitu berdasarkan pengertian luas dan pengertian sempit Kebijakan fiskal dalam arti luas adalah kebijakan yang mempengaruhi produksi masyarakat, kesempatan kerja dan inflasi, dengan menggunakan instrumen pemungutan pajak dan pengeluaran belanja negara. Sedangkan pengertian kebijakan fiskal dalam arti sempit adalah kebijakan yang berhubungan dengan penentuan siapa-siapa yang akan dikenakan pajak, apa yang akan dijadikan dasar pengenaan pajak, bagaimana menghitung besarnya pajak yang harus dibayar dan bagaimana tata cara pembayaran pajak terhutang.Kebijakan fiskal berdasarkan arti sempit ini disebut juga dengan kebijakan pajak.

Menurut Marsuni (2006:37-38), kebijakan perpajakan dapat dirumuskan sebagai:

1. Suatu pilihan atau keputusan yang diambil oleh pemerintah dalam rangka menunjang penerimaan negara dan menciptakan kondisi ekonomi yang kondusif.

2. Suatu tindakan pemerintah dalam rangka memungut pajak guna memenuhi kebutuhan dana untuk keperluan negara.

2.1.3 Evaluasi Kebijakan

Evaluasi adalah kegiatan untuk menilai tingkat kinerja suatu kebijakan. Evaluasi baru dapat dilakukan kalau suatu kebijakan sudah berjalan cukup waktu. Memang tidak ada batasan waktu yang pasti kapan sebuah kebijakan dapat dievaluasi. Misalnya untuk dapat mengetahui outcome, dan dampak suatu kebijakansudah tentu diperlukan waktu tertentu, misalnya 2 tahun semenjak kebijakan itu diimplementasikan.

Menurut Ripley (dalam Tangkilisan 2003:26) mengemukakan bahwa evaluasi yang dilakukan terhadap suatu tindakan kebijakan sesungguhnya merupakan evaluasi terhadap implementasinya, kemudian bagaimana kepatuhan dari kelompok-kelompok ketika proses implementasi berlangsung dan terakhir bagaimana prospek ke depan dari dampak kebijakan tersebut. Sejalan dengan itu pada hakekatnya suatu kebijakan publik mempunyai maksud untuk mencapai tujuan, oleh karena itu evaluasi kebijakan pada dasarnya harus dapat memperjelas seberapa jauh kebijakan dan implementasinya telah dapat mendekati tujuan (Bryant dan White dalam Tangkilisan 2003:26).

Tangkilisan (2003:27) dinyatakan bahwa evaluasi kebijakan publik dapat dibedakan atas tiga bagian, yaitu:

1) Tipe evaluasi proses (process evaluation), dimana evaluasi dilakukan dengan memusatkan perhatian pada pertanyaan bagaimana program dilaksanakan?(How did the program operate?).

2) Tipe evaluasi dampak (impact evaluation), dimana evaluasi ini bertujuan untuk menjawab pertanyaan mengenai apa yang telah dicapai dari program? (What did the program do?).

3) Tipe evaluasi strategi (strategic evaluation), dimana evaluasi bertujuan untuk mencari jawaban atas pertanyaan bagaimana program dapat dilaksanakan secara efektif, untuk memecahkan persoalan-persoalan masyarakat dibanding dengan program-program lain yang ditujukan pada masalah yang sama sesuai dengan topik mengenai kebijakan publik.

2.1.3.1Tujuan dan Alasan Evaluasi Kebijakan

Evaluasi memiliki beberapa tujuan menurut Subarsono (2005:120) yang dapat dirincikan sebagai berikut:

1. Menentukan tingkat kinerja suatu kebijakan. 2. Mengukur tingkat efisiensi suatu kebijakan.

3. Mengukur tingkat keluaran (outcome) suatu kebijakan. 4. Mengukur dampak suatu kebijakan.

5. Untuk mengetahui apabila ada penyimpangan.

Menurut Subarsono (2005:123) alasan pentingnya evaluasi kebijakan yakni:

1. Untuk mengetahui tingkat efektivitas suatu kebijakan, yakni seberapa jauh suatu kebijakan mencapai tujuannya.

2. Mengetahui apakah suatu kebijakan berhasil atau gagal. Dengan melihat tingkat efektivitasnya, maka dapat disimpulkan apakah suatu kebijakan berhasil atau gagal.

3. Memenuhi aspek akuntabilitas publik. Dengan melakukan penilaian kinerja suatu kebijakan, maka dapat dipahami sebagai bentuk pertanggungjawaban pemerintah kepada publik sebagai pemilik dana dan mengambil manfaat dari kebijakan dan program pemerintah.

4. Menunjukan pada stakeholders manfaat suatu kebijakan. Apabila tindakan dilakukan evaluasi terhadap suatu kebijakan, para stakeholders, terutama kelompok sasaran tidak mengetahui secara pasti manfaat dari sebuah kebijakan atau program.

5. Agar tidak mengulangi kesalahan yang sama. Pada akhirnya evaluasi kebijakan bermanfaat untuk memberikan masukan bagi proses pengambilan kebijakan yang akan datang agar tidak mengulangi kesalahan yang sama. Sebaliknya, dari hasil evaluasi diharapkan dapat ditetapkan kebijakan yang lebih baik.

2.1.3.2Pendekatan Evaluasi

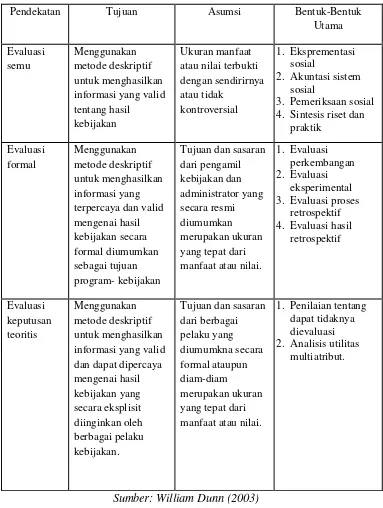

1. Evaluasi semu (pseudo evaluation)adalah pendekatan yang menggunakan metode-metode deskriptif untuk menghasilkan informan yang valid dan dapat dipercaya mengenai hasil kebijakan,tanpa berusaha untuk menanyakan tentang manfaat atau nilai dari hasl-hasil tersebut terhadap individu, kelompok, atau masyarakat secara keseluruhan. Asumsi utama adalah bahwa ukuran tentang manfaat atau nilai merupakan sesesuatu yang dapat terbukti sendiri(self evident) atau tidak kontroversial.

2. Evaluasi Formal (Formal Evaluation) merupakan pendekatan yang menggunakan metode deskriptif untuk menghasilkan informasi yang valid dan cepat dipercaya mengenai hasil-hasil kebijakan tetapi mengevaluasi hasil tersebut atas dasar tujuan program kebijakan yang telah diumumkan secara formal oleh pembuat kebijakan dan administrator program. Asumsi utamanya adalah bahwa tujuan dan target diumumkan secara formal adalah merupakan ukuran yang tepat untuk manfaat atau nilai kebijakan program.

Tabel 2.1 Pendekatan Evaluasi

Sumber: William Dunn (2003)

2.1.3.3Metode Evaluasi

Untuk melakukan evaluasi terhadap program yang telah diimplementasikan ada beberapa metode evaluasi. Menurut Finsterbusch dan

Pendekatan Tujuan Asumsi Bentuk-Bentuk Utama informasi yang valid tentang hasil

kebijakan

Ukuran manfaat atau nilai terbukti dengan sendirirnya atau tidak

kontroversial

1. Eksprementasi sosial

2. Akuntasi sistem sosial

3. Pemeriksaan sosial 4. Sintesis riset dan

praktik terpercaya dan valid mengenai hasil kebijakan secara formal diumumkan sebagai tujuan program- kebijakan

Tujuan dan sasaran dari pengamil yang tepat dari manfaat atau nilai.

1. Evaluasi perkembangan 2. Evaluasi

eksperimental 3. Evaluasi proses

retrospektif 4. Evaluasi hasil

retrospektif informasi yang valid dan dapat dipercaya mengenai hasil

Tujuan dan sasaran dari berbagai yang tepat dari manfaat atau nilai.

1. Penilaian tentang dapat tidaknya dievaluasi 2. Analisis utilitas

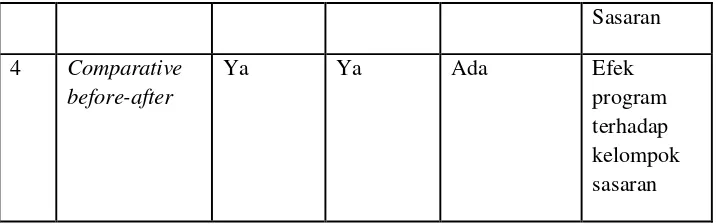

Motz dalam Indiahono (2009 : 146) untuk melakukan evaluasi terhadap program yang telah diimplementasikan ada beberapa metode implementasi yang dapat diplih yakni:

a. Single program after-only yaitu evaluasi dilakukan hanya mengidentifikasi kondisi kelompok sasaran pada saat kebijakan selesai dilakukan.

b. Single program before-after yaitu evaluasi dilakukan dengan

membandingkan kondisi sebelum dan sesesudah dari kelompok sasaran tanpa menggunakan kelompok pembanding.

c. Comparative after-only evaluasi kebijakan dilakukan dengan

mengidentifikasi kondisi kelompok sasaran setelah implementasi dan membandingkannya dengan kelompok pembanding.

d. Comparative before-after yaitu Evaluasi kebijakan dilakukan dengan

mengidentifikasi kondisi kelompok sasaran dan kelompok pembanding sebelum dan sesudah implementasi.

Tabel 2.2

Metodologi Untuk Evaluasi No Jenis Evaluasi pengukuran kondisi

kelompok sasaran

3 Comparative

afte –only

Tidak Ya Ada Keadaan

Sasaran

4 Comparative

before-after

Ya Ya Ada Efek

program terhadap kelompok sasaran

Sumber: Finterbusch dan Motz

2.1.3.4Kriteria Evaluasi

Untuk menilai suatu kebijakan perlu dikembangkan beberapa indikator kerena penggunaan indikator yang tunggal akan membahayakan, dalam arti hasil penilaiannya dapat bias dari yang sesungguhnya. Indikator atau kriteria evaluasi yang dikembangkan oleh William N. Dunn (2003:610) mencakup enam indikator sebagai berikut:

Tabel 2.3

Kriteria Evaluasi Kebijakan

No. Kriteria Penjelasan

1. Efektivitas Apakah hasil yang diinginkan telah tercapai?

2. Efisiensi Seberapa banyak usaha diperlukan untuk mencapai hasil yang diinginkan?

3. Kecukupan Seberapa jauh hasil yang telah tercapai dapat memecahkan masalah?

4. Pemerataan Apakan biaya dan manfaat didistribusikan merata kepada kelompok masyarakat yang berbeda?

5. Responsivitas Apakah hasil kebijakan memuat preferensi/nilai kelompok dan memuaskan mereka?

6. Ketepatan Apakah hasil yang dicapai bermanfaat?

1. Efektivitas

Efektivitas berasal dari kata efektif yang artinya adalah tercapainya hasil dalam mencapai tujuan yang telah ditetapkan. Efektivitas selalu berkaitan antara hasil yang diharapkan dengan hasil yang sesungguhnya yang telah dicapai. Steers dalam Halim (2004:166) mendefinisikan efektivitas bahwa sampai seberapa jauh tercapainya suatu tujuan yang telah ditentukan sebelumnya. Selanjutnya Mardiasmo (2009:132) menyatakan bahwa efektivitas merupakan kontribusi output terhadap pencapaian tujuan atau sasaran yang telah ditetapkan. Sedangkan Dunn (2003:429) menyatakan bahwa efektivitas berkenaan dengan apakah suatu alternatif mencapai hasil (akibat) yang diharapkan atau mencapai tujuan dari diadakannya tindakan.

Apabila setelah pelaksanaan kegiatan kebijakan atau program ternyata tidak mampu memecahkan permasalahan yang tengah dihadapi, maka dapat dikatakan bahwa suatu kebijakan tersebut telah gagal. Hasil kebijakan/program tidak langsung efektif dalam jangka waktu yang pendek, tetapi mungkin membutuhkan jangka waktu yang cukup lama dan melalui proses tertentu.

suatu unit organisasi. Penilaian efektivitas dalam penelitian ini menggunakan serangkaian ukuran sebagai berikut:

a. Hasil b. Keadilan

c. Kemampuan melaksanakan

d. Kecocokan sebagai sumber penerimaan daerah

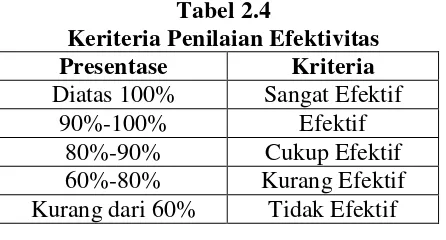

Selanjutnya, untuk melihat tingkat efektivitas dapat diketahui dengan hitungan sebagai berikut:

Efektivitas =��������� ����������

������ ��������� � × 100%

Tabel 2.4

Keriteria Penilaian Efektivitas Presentase Kriteria Diatas 100% Sangat Efektif

90%-100% Efektif

80%-90% Cukup Efektif 60%-80% Kurang Efektif Kurang dari 60% Tidak Efektif

2. Efisiensi

Menurut Dunn (2003:430), efisiensi (efficiency) berkenaan dengan jumlah usaha yang diperlukan untuk menghasilkan tingkat efektivitas tertentu.

3. Kecukupan

Kecukupan dalam kebijakan publik dapat dikatakan tujuan yang dicapai sudah dapat dirasakan mencukupi dalam pemecahan masalah. Menurut Dunn (2003:430) , kecukupan berkenaan dengan seberapajauh suatu tingkat efektivitas memuaskan kebutuhan, nilai atau kesempatan yang menumbuhkan adanya masalah.

Dari pengertian diatas dapat ditarik kesimpulan bahwa kecukupan masih sangat berhubungan dengan efektivitas dengan mengukur atau memprediksi seberapa jauh alternatif yang ada dapat memuaskan kebutuhan, nilai atau kesempatan dalam meyelesaikan masalah yang terjadi. Dalam hal ini, kriteria kecukupan menekankan pada hubungan antara alternatif kebijakan yang diambil dengan hasil yang diharapkan, dimana usaha-usaha yang telah diambil atau dilakukan membawa perubahan yang ada.

4. Pemerataan

atau usaha secara adil didistribusikan. Suatu kebijakan atau program dapat dikatakan efektif, efisien dan mencukupi, namun akan bisa saja ditolak jika biaya dan manfaat tidak merata dan adil bagi masyarakat. Kuncinya adalah keadilan dan kewajaran.

5. Responsivitas

Responsivitas berasal dari kata respon yang diartikan sebagai tanggap. Maka responsivitas dalam kebijakan publik dapat dikatakan sebagai tanggapan sasaran kebijakan atau program terhadap penerapan suatu kebijakan. Menurut Dunn (2003:437), responsivitas berkenaan dengan seberapa jauh suatu kebijakan dapat memuaskan kebutuhan, preferensi atau nilai kelompok-kelompok masyarakat tertentu. Bahkan lebih dalam lagi, Dunn menyatakan bahwa kriteria responsivitas penting karena analisis yang dapat memuaskan semua keriteria lainnya (efektif, efisien, kecukupan dan kesamaan) masih gagal jika belum menanggapi kebutuhan aktual dari kelompok yang semestinya diuntungkan dari adanya suatu kebijakan.

Dari pernyataan diatas, maka respositivas ini akan melihat bagaimana kebijakan atau program yang diambil sesuai sesuai dengan kebutuhan untuk menyelesaikan dan mengatasi masalah yang ada, bahkan mendatangkan kepuasan tertentu terhadap kelompok sasaran.

6. Ketepatan

apakah hasil dari alternatif yang direkomendasikan tersebut merupakan pilihan tujuan yang layak. Kriteria kelayakan dihubungkan dengan rasionalitas substantif, karena kriteria ini menyangkut substansi tujuan bukan cara atau instrumen untuk merealisasikan tujuan tersebut.

Dalam kriteria ketepatan ini, program atau kebijakan yang diambil dan ditetapkan yang dianggap dapat memecahkan masalah dapat dirasakan bermanfaat kepada kelompok sasaran.

2.1.4 Pendapatan Asli Daerah

2.1.4.1Tinjauan Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalahsalah satu sumber dari pendapatan daerah. MenurutYani (2008: 51) Pendapatan asli daerah adalahpendapatan yang diperoleh daerah yang dipungutberdasarkan peraturan daerah sesuai denganperaturan perundang-undangan. Menurut Halim(2004: 96) pendapatan asli daerah merupakansemua penerimaan daerah yang berasal darisumber ekonomi asli daerah.Mardiasmo (2004: 125) mengemukakanbahwa, “Pendapatan Asli Daerah adalahpenerimaan daerah dari sektor pajak daerah,retribusi daerah, hasil perusahan milik daerah, hasilkekayaan daerah yang dipisahkan dan lain-lainPAD yang sah”.

sumber pembiayaanpembangunan daerah masih rendah. Kendatipunperolehan PAD setiap tahun relatif meningkatnamun masih kurang mampu menggenjot lajupertumbuhan ekonomi daerah.

Rendahnhya potensi PAD disebabkan olehfaktor (Erry, 2005: 51-52): a. Banyak sumber pendapatan di kabupaten/kota yang besar tetapi digali

oleh instansi yang lebih tinggi.

b. BUMD belum banyak memberikan keuntungan kepada pemerintah daerah.

c. Kurangnya kesadaran masyarakat dalam membayar pajak, retribusi dan pungutan lainnya.

d. Adanya kebocoran-kebocoran/kolusi e. Biaya pemungutan masih tinggi

f. Adanya kebijakan pemerintah yang berakibat menghapus atau mengurangi penerimaan PAD.

g. Banyak peraturan daerah yang perlu disesuaikan dan disempurnakan baik besaran tarifnya maupun sistem pemungutannya.

menghitung potensiPAD yang riil dimiliki daerah. MengoptimalisasiPAD akan berimplikasi pada peningkatanpungutan pajak daerah dan retribusi daerah, karenapenyumbang terbesar PAD adalah dua komponen tersebut.

2.1.4.2Kelompok Pendapatan Asli Daerah.

Halim (2012:1001) menjelaskan bahwa kelompok pendapatan asli daerah dipisahkan menjadi empat bagian yaitu:

a. Pajak Daerah

Pajak Daerah merupakan pendapatan daerah daei pajak. Terbagi atas dua jenis yaitu:

1. Pajak provinsi. 2. Pajak kabupaten/kota b. Retribusi Daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi. Retribusi dapat dipungut oleh pemerintah provinsi dan kabupaten/kota dibagi menjadi tiga bagian yaitu:

a. Retribusi Jasa Umum b. Retribusi Jasa Usaha

c. Retribusi Perizinan Tertentu

c. Hasil Pengelolan Kekayaan Milik Daerah Yang Dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini diperinci menurut objek pendapatan yang mencakup:

b. Bagian laba atas penyertaan modal pada perusahaan milik negara. c. Bagian laba atas penyertaan mosal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

d. Lain-lain Pendapatan Asli Daerah Yang Sah.

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah. Transaksi ini disediakan untuk mengakunansikan penerimaan daerah.

2.1.5 Intensifikasi Pajak

2.1.5.1Pengertian Intensifikasi Pajak

Optimalisasi Sumber pendapatan Asli Daerah perlu dilakukan untuk meningkatkan kemampuan keuangan daeah. Untuk itu diperlukan intensifikasi terhadap objek atau sumber pendapatan daerah yang sudah ada. Sejalan dengan hal tersebut, Sidik (2002:8) mendefinisikan intensifikasi sebagai upaya melakukan efektivitas dan efisiensi sumber atau pendapatan daerah yang sudah ada.

Menurut Supramo (2010:2) Intensifikasi adalah upaya yang dilakukan pemerintah untuk meningkatkan penerimaan daerah yang ditempuh melalui peningkatan kepatuhan subjek pajak yang telah ada.Menurut Abubakar dalam Halim (2001: 147) intensifikasi pajak dan retribusi daerah diartikan sebagai suatu usaha yang dilakukan oleh pemerintah kabupaten/kota untuk meningkatkan penerimaan pajak dan retribusi daerah yang biasanya diaplikasikan dalam bentuk :

1. Perubahan tarif pajak dan retribusi daerah

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE.06/PJ.9/2001 tentang pelaksanaan ekstensifikasi wajib pajak dan intensifikasi pajak. Intensifikasi merupakan kegiatan optimalisasi penggalian penerimaan pajak terhadap objek serta subjek pajak yang telah tercatat atau terdaftar dalam administrasi Direktorat Jenderal Pajak (DJP), dan dari hasil pelaksanaan ekstensifikasi wajib pajak. Sasaranya adalah orang atau badan yang telah memiliki Nomor Pokok Wajib Pajak (NPWP) tentunya. Tujuan dari intensifikasi pajak adalah mengintensifkan semua usahanya dalam meningkatkan penerimaan pajak.

2.1.5.2Upaya Kegiatan Intensifikasi Pajak

Secara umum, upaya yang perlu dilakukan oleh Pemerintah Daerah dalam rangka meningkatkan pendapatan daerah melalui optimalisasi intensifikasi pemungutan pajak daerah dam retribusi daerah melalui cara-cara sebagai berikut:

1. Memperluas basis penerimaan 2. Memperkuat proses pemungutan 3. Meningkatkan pengawasan

4. Meningkatkan efisiensi administrasi dan menekan biaya pemungutan 5. Meningkatkan kapasitas penerimaan melalui perencanaan yang baik

a. Menyesuaikan/memperbaiki aspek kelembagaan/organisasi pengelola pendapatan asli daerah (dinas pendapatan daerah) berikut perangkatnya sesuai dengan kebutuhan yang terus berkembang, yaitu dengan cara menerrapkan secara optimal sistem dan prosedur administrasi pajak daerah. Dengan berlakuna sistem dan prosedur tersebut, organisasi tidak lagi berorientasi pada sektor atau bidang pemunggutan tetapi berorientasi pada fungsi-fungsi dalam organisasinya yaitu pendaftaran dan pendataan, fungsi penetapan, fungsi pembukuan dan pelaporan, fungsi penagihan serta fungsi perencanaan dan pengendalian operasional.

b. Memberikan dampak kearah peningkatan pendapatan asli daerah, karena sistem ini dapat menciptakan:

1. Peningkatan jumlah Wajib Pajak.

2. Meningkatkan cara-cara penetapan pajak.

3. Peningkatan pemungutan pajak dalam jumlah yang benar dan tepat pada waktunya.

4. Peningkatan sistem pembukuan, sehingga memudahkan dalam hal pencarian data tunggakan pajak maupun retribusi yang pada akhirnya dapat mempermudah penagihannya.

c. Memperbaiki/menyesuaikan aspek ketatalaksanaan baik administrasi maupun operasional yang meliputi:

1. Penyesuaian/penyempurnaan administrasi pungutan. 2. Penyesuaian tarif.

d. Peningkatan pengawasan dan pengendalian yang meliputi: 1. Pengawasan dan pengendalian yuridis.

2. Pengawasan dan pengendalian teknis.

3. Pengawasan dan penggendalian penatausahaan.

e. Peningkatan sumber daya manusia pengelola PAD dengan cara meningkatkan mutu sumber daya manusia/aparaturpengelola pendapatan daerah dapat dilakukan dengan mengikutsertakan aparatnya dalam Kursus Keuangan Daerah), juga program-program pendidikan dan latihan yang berkaitan dengan pengelolaan keuangan daerah.

f. Meningkatkan kegiatan penyuluhan masyarakat untuk menumbuhan kesadaran masyarakat membayar pajak.

2.1.6 Konsep Pajak 2.1.6.1Pengertian Pajak

Terdapat bermacam–macam batasan atau definisi tentang pajak yang dikemukakan oleh para ahli, diantaranya:

1. Menurut Soemitro (dalam Mardiasmo 2009:1) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. 2. Menurut Sommerfeld Ray M, Anderson Herschel M dan Brock Horace R,

dahulu, tanpa mendapatkan imbalan yang langsung dan proposional agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

3. Menurut UU No 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari definisi diatas, maka dapat disimpulkan bahwa pajak adalah iuran rakyat kepada negara berdasarkan Undang-undang yang memaksa dan tidak medapatkan imbalan secara langsung yang dipergunakan untuk pembiayaan pemerintah dalam rangka menjalankan pemerintahan.

Berdasarkan definisi diatas dapat disimpulkan karakteristik pajak sebagai berikut:

1. Harus uang (bukan barang) dari rakyat ke kas negara.

2. Pajak dipungut berdasarkan undang-undang ( yang dapat dipaksakan). 3. Tidak ada timbal balik khusus atau kontraprestasi secara langsung yang

dapat ditunjukkan.

2.1.6.2Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara karena pajak merupakan sumber pendapatan negara untuk membiaai semua pengeluaran.Berdasarkan hal diatas, maka pajak mempunyai beberapa fungsi (Rahman 2010:21), yaitu:

1. Fungsi anggaran (budgetair).

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara (pembiayaan rutin) seperti belanja pajak, belanja barang, pemeliharaan dan lain sebagainya.

2. Fungsi mengatur (regulered).

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan, misalnya seperti dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

2.1.6.3Asas-Asas Pemungutan Pajak

Adam Smith dalam bukunya Wealth of Nations (Suandy 2005:27) mengemukakan asas-asas pemungutan pajak sebagai berikut:

1. Equality

pajak harus diperlakukan sama dan dalam keadaan yang berbeda wajib pajak harus diperlakukan berbeda.

2. Certainty

Pajak yang harus dibayar oleh wajib pajak harus jelas dan tidak mengenal kompromi. Dalam asa ini kepastian hukum yang diutamakan adalah mengenai subjek pajak, objek pajak, tarif pajak dan ketentuan mengenai pembayarannya.

3. Convenience

Pajak hendaknya dipungut pada saat yang paling baik bagi wajib pajak yaitu pada saat sedekat-dekatnya dengan saat diterimanya penghasilan yang dikenakan pajak.

4. Economic of Collections

Pemungutan pajak hendaknya dilakukan sehemat mungkin, jangan sampai biaya pemungutan pajak lebih besar dari penerimaan pajak itu sendiri. Karena tidak ada artinya penerimaan yang akan diperoleh.

2.1.6.4Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi atas tiga bagian yaitu:

1. Official Assessment System

Sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya yang terutang oleh wajib pajak menurut perundang-undangan perpajakan yang berlaku.

Sistem pemungutan pajka yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajka yang teruntang. Wajib pajak menghitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayarkan.

3. With holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

2.1.6.5Syarat-Syarat Pemungutan Pajak

Tidaklah mudah untuk membebankan pajak pada tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus memenuhi persyaratan yaitu:

1. Pemungutan pajak harus adil

Seperti halny menciptakan keadilan dalam hal pemungutan pajak. Adil dalam perundang-undangan maupun adil dalam pelaksanaannya.

2. Pajak diberlakukan bagi setiap warga negara yang memenuhi syarat sebagai wajib pajak.

3. Sanksi atas penyelenggaraan pajak diberlakukan secara umum sesuai dengan berat ringannya pelanggaran.

5. Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: "Pajak dan pungutan yang bersifat untuk keperluan negara diatur dengan Undang-Undang", ada beberapa hal yang perlu diperhatikan dalam penyusunan UU tentang pajak, yaitu:

a. Pemungutan pajak yang dilakukan oleh negara yang berdasarkan UU tersebut harus dijamin kelancarannya.

b. Jaminan hukum bagi para wajib pajak untuk tidak diperlakukan secara umum.

c. Jaminan hukum akan terjaganya kerasahiaan bagi para wajib pajak. 6. Pungutan pajak tidak mengganggu perekonomian.

Pemungutan pajak harus diusahakan sedemikian rupa agar tidak mengganggu kondisi merugikan kepentingan masyarakat pemasok pajak, terutama masyarakat kecil dan menengah. 7. Pemungutan pajak harus efesien.

Bagaimana pajak dipungut akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana akan memudahkan wajib pajak dalam menghitung beban pajak yang harus dibiayai sehingga akan memberikan dapat positif bagi para wajib pajak untuk meningkatkan kesadaran dalam pembayaran pajak. Sebaliknya, jika sistem pemungutan pajak rumit, orang akan semakin enggan membayar pajak.

2.1.6.6Jenis-Jenis Pajak

Menurut Halim (2014:5) jenis pajak dikelompokkan ke dalam tiga bagian yaitu:

1. Pajak menurut golongan

a. Pajak langsung, yaitu pajak yang harus ditanggung oleh wajib pajak dan pembebanannya tidak dilimpahkan kepada pihak lain.

b. Pajak tidak langsung, yaitu pajak yang pembebanannya dapat dilimpahkan kepada pihak lain.

2. Pajak menurut sifatnya

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya dan selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan diri wajib pajak.

b. Pajak objektif, yaitu pajak yang berdasarkan objeknya tanpa memperhatikan keadaan diri wajib pajak.

3. Pajak menurut lembaga pemungutnya

Contoh : Pajak penghasilan, pajak pertambahan nilai pajak penjualan atas barang mewah.

b. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak daerah terdiri atas:

1. Pajak Provinsi, contoh: pajak kendaraan bermotor, pajak bahan bakar kendaraan bermotor dan pajak air permukaan.

2. Pajak Daerah, contoh: pajak reklame, pajak penenrangan jalan, pajak hotel, pajak hiburan dan pajak restoran.

2.1.7 Pajak Daerah

2.1.7.1Tinjauan Pajak Daerah

Pajak daerahsebagai salah satu komponen PAD merupakan pajak yang dikenakan oleh pemerintah daerah kepada penduduk yang mendiami wilayah yurisdiksinya, tanpa langsung memperoleh balas jasayang diberikan oleh Pemerintah Daerah yang memungut pajak daerah yang dibayarkannya.

Menurut UU No 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Pasal 1 ayat 10 menyatakan bahwa Pajak Daerah, yang selanjutnya disebut Pajak, adalahkontribusi wajib kepada Daerah yang terutang oleh orangpribadi atau badan yang bersifat memaksa berdasarkanUndang-Undang, dengan tidak mendapatkan imbalansecara langsung dan digunakan untuk keperluan Daerahbagi sebesar-besarnya kemakmuran rakyat.

Secara spesifik, keriteria pajak daerah yang diuraikan oleh K. J.Davey (1988) “Financing Regional Government” (Kesit 2003:2) yang terdiri dari 4 hal:

1. Pajak yang dipungut oleh pemerintah daerah berdasarkan pengaturan dari daerah.

2. Pajak yang dipungut berdasarkan peraturan pemerintah pusat tetapipenetapan tarifnya dilakukan oleh pemerintah daerah.

3. Pajak yang ditetapkan dan dipungut oleh pemerintah daerah.

4. Pajak yang dipungut dan diadministrasikan oleh pemerintah pusattetapi pungutannya diberikan kepada pemerintah daerah.

Menurut Undang_undang No 23 Tahun 2009 Tentang Pajak Daerah dan Retribusi daerah, jenis Pajak Daerah terdiri dari:

1. Pajak Provinsi terdiri dari: a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor d. Pajak Air Permukaan

e. Pajak Rokok

a. Pajak Hotel. b. Pajak Restoran c. Pajak Hiburan. d. Pajak Reklame.

e. Pajak Penerangan Jalan.

f. Pajak Mineral Bukan Logam dan Batuan. g. Pajak Parkir.

h. Pajak Air Tanah.

i. Pajak Sarang Burung Walet.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan. k. Bea Perolehan Hak atas Tanah dan Bangunan

2.1.7.2Kriteria Pemungutan Pajak Daerah

Pemungutan pajak daerah harus didasarkan pada peraturan daerah dan tidak berbenturan dengan pungutan pusat, agar tidak terjadi duplikasi penungutan yang pada akhirnya akan merugikanrakyat dikarenakan wajib pajak harus melakukan pembayaran berulang. Untuk itu, dibutuhkan kriteria dalam pemungutan pajak daerah yang telah diatur dalam UU No. 23 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yaitu:

a. Bersifat pajak bukan retribusi.

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum.

d. Objek pajak bukan merupakan objek pajak provinsi atau onjek pajak pusat.

e. Potensinya memadai.

f. Tidak memberikan dampak ekonomi yang negatif.

g. Memperhatikan aspek keadilan dan kemampuan masyarakat. h. Menjaga kelestarian lingkungan.

2.1.8 Tinjauan Pajak Reklame 2.1.8.1Pengertian Pajak Reklame

Menurut UU No 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Pasal 1 ayat 26 dan 27 menyatakan bahwa Reklame adalah benda, alat, perbuatan, atau media yangbentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.Pajak reklame adalah pajak atas penyelenggaraan reklame. Penyelenggaran reklame adalah orang atau badan yang menyelenggarakan reklame baik untuk dan atas namanya sendiri atau untuk dan atas nama pihak lain yang menjadi tanggungannya.

pemeliharaan reklame, lama pemasangan reklame, nilai strategi pemasangan reklame dan jenis reklame.

2.1.8.2Dasar Hukum Pajak Reklame

Pemungutan Pajak Reklame di Indoensia harus memiliki payung hukum yang jelas dan kuat sehingga dipatuhi oleh masyarakat dan pihak terkait. Dasar hukum pemungutan pajak reklame pada satu kabupaten atau kota, terkhusus Kota Medan sebagai berikut:

1. Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

2. Peraturan Daerah Kabupaten Deli Serdang No. 2 Tahun 2011 Tahun 2011 Tentang Pajak Daerah.

3. Peraturan Bupati Deli Serdang No. 435 Tahun 2014 Tentang Perubahan Atas Peraturan Bupati Deli Serdang No 471 Tahun 2011 Tentang Petunjuk Teknis Perhitungan Nilai Sewa Reklame, Nilai Dasar Reklame dan Nilai Strategi Daerah Kabupaten Deli Serdang.

2.1.8.3Objek dan Bukan Objek Pajak Reklame

Berdasarkan Peraturan Daerah Kabupaten Deli Serdang No. 2 Tahun 2011 Tentang Pajak Daerah Kabupaten Deli Serdang Pasal 23 ayat 2 dan 3 dinyatakan bahwa Objek Pajak Reklame adalah semua penyelenggaraan Reklame. Objek pajak reklame meliputi reklame papan/billboard/videotron/megatron/Neon Box/Large Electronic Display (LED) dan sejenisnya, reklame kain, reklame

reklame udara, reklame apung, reklame suara, reklame film/slide dan reklame peragaan.

Tidak termasuk Objek Pajak Reklame menurut Peraturan Daerah Kabupaten Deli Serdang No. 2 Tahun 2011 Tentang Pajak Daerah Kabupaten Deli Serdang Pasal 23 ayat 3 yaitu:

a. penyelenggaraan reklame melalui internet, televisi, radio, warta berita, warta mingguan, warta bulanan, dan sejenisnya.

b. label/merk produk yang melekat pada barang yang diperdagangkan, yang berfungsi untukmembedakan dari produk sejenis lainnya.

c. nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi diselenggarakan sesuai dengan ketentuan yang mengatur nama pengenal usaha atau profesi tersebut tidak melebihi dari 1M2, hanya 1 Unit dan bukan Reklame Videotron/Neon Box/Large Electronic Display (LED).

d. reklame yang diselenggarakan oleh Pemerintah atau Pemerintah Daerah.

e. Reklame yang diselenggarakan semata-mata memuat nama tempat Ibadah dan tempat Panti Asuhan.

f. Reklame yang diselenggarakan untuk kegiatan Sosial, Partai Politik dan Organisasi Kemasyarakatan.

2.1.8.4Subyek Pajak dan Wajib Pajak

a. Subjek Pajak reklame adalah orang pribadi atau Badan yang menggunakan reklame.

b. Wajib pajak reklame adalah orang pribadi atau Badan yang menyelenggarakan reklame. Dalam hal reklame diselenggarakan sendiri secara langsung oleh orang pribadi atau Badan, wajib pajak reklame adalah orang pribadi atau Badan tersebut. Dalam hal reklame diselenggarakan melalui pihak ketiga, pihak ketiga tersebut menjadi Wajib Pajak Reklame.

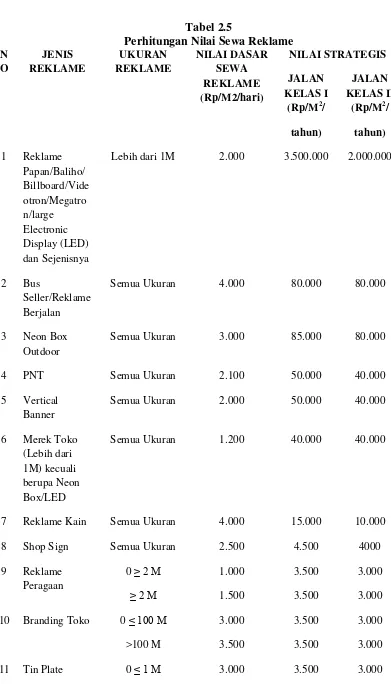

2.1.8.5Tarif, Dasar Pengenaan dan cara Menghitung Pajak Reklame

Tarif Pajak Reklame sepenuhnya diberikan keleluasaan kepeda Pemerintah Kabupaten/Kota untuk menentukan tarif pajak yang dipandang sesuai dengan kondisi di masing-masing daerah Kabupaten/Kota yang ditetapkan dengan peraturan darah. Hal ini diberikan guna agar setiap daerah kabupaten/Kota menetapkan tarif pajak yang mungkin berbeda dari kabupaten/kota yang lain, tetapi tidak lebih dari dua puluh lima persen dikarenakan tarif pajak yang ditetapkan oleh UU No 23 Tahun 2008 adalah paling tinggi sebesar dua puluh lima persen dari Nilai Sewa Reklame. Untuk itu, berdasarkan Peraturan Daerah Kabupaten Deli Serdang No. 2 Tahun 2011 Tentang Pajak Daerah Kabupaten Deli Serdang Pasal 27 menyatakan bahwa tarif pajak reklame ditetapkan sebesar 25% (dua puluh lima persen) dari nilai sewa reklame.

Kabupaten Deli Serdang No. 2 Tahun 2011 Tentang Pajak Daerah Kabupaten Deli Serdang Pasal 25 ayat 2 menyatakan bahwa Dalam hal Reklame diselenggarakan oleh pihak ketiga, Nilai Sewa Reklame ditetapkan berdasarkan nilai kontrak Reklame. Dan di ayat 4 dan 5 dinyatakan bahwa Dalam hal Reklame diselenggarakan sendiri, nilai sewa reklame dihitung dengan memperhatikan faktor-faktor seperti jenis, bahan yang digunakan, lokasi penempatan, waktu, jangka waktu penyelenggaraan, jumlah dan ukuran media Reklame. Dalam hal Nilai Sewa Reklame tidak dilaksanakan dan/atau dianggap tidak wajar, Nilai Sewa Reklame ditetapkan dengan menggunakan faktor-faktor yang diatas. Cara Perhitungan Nilai Sewa Reklame diterapkan dengan peraturan daerah yang dimana ditetapkan oleh Bupati/Walikota dengan persetujuan DPRD kabupaten/kota yang bersangkutan. Nilai Sewa Reklame yang telah ditetapkan dalam Peraturan Daerah No 2 Tahun 2011 Tentang Pajak Daerah Kabupaten Deli Serdang, dapat dihitung dengan rumus:

. Berdasarkan Peraturan Daerah No 2 Tahun 2011 Tentang Pajak Daerah Kabupaten Deli Serdang yang telah ditetapkan pada ayat 1 sampe 4 bahwa:

(1) Nilai Sewa Reklame dibedakan berdasarkan jenis Reklmae dan dinyatakan dalam satuan Rupiah permeter persegi.

(2) Nilai Dasar Reklame dibedakan berdasarkan jenis Reklame dan dinyatakan dalam satuan Rupiah permeter persegi.

pemasangan Reklame pada Daerah Deli serdang sesuai dengan Peraturan Bupati Deli Serdang No. 435 Tahun 2014 Tentang Perubahan Atas Peraturan Bupati Deli Serdang No 471 Tahun 2011 Tentang Petunjuk Teknis Perhitungan Nilai Sewa Reklame, Nilai Dasar Reklame dan Nilai Strategi Daerah Kabupaten Deli Serdang yaitu:

a) Jalan Kelas I dimulai dari Simpang kayu Besar terus kearah Kuala Namu dan Bandara Kuala Namu sekitarnya.

b) Jalan Kelas II seluruh ruas jalan Kabupaten Deli Serdang di luar Jalan Kelas I.

(4) Hasil perhitungan Nilai Sewa Reklame ditetapkan dengan keputusan Bupati/Walikota

Nilai sewa reklame sesuai Peraturan Bupati Deli Serdang No. 435 Tahun 2014 Tentang Petunjuk Teknis Perhitungan Nilai Sewa Reklame, Nilai Dasar Reklame dan Nilai Strategi Daerah Kabupaten Deli Serdang, diperhitungan dengan memperhatikan:

a. Jenis

b. Bahan yang digunakan c. Lokasi penempatan

d. Jangka waktu penyelengaraan e. Jumlah

f. Ukuran media reklame

Tabel 2.5

Perhitungan Nilai Sewa Reklame

> 1 M 3.500 3.500 3.000

Sumber: Dinas Pendapatan Daerah Kabupaten Deli Serdang

Besarnya Pajak Reklame yang terhutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Perhitungnan ini sesuai dengan rumus sebagai berikut:

2.2 Tinjauan Penelitian Terdahulu

Dalam sub bagian ini, peneliti memaparkan tinjauan terhadap beberapa penelitian terdahulu serta menuangkan beberapa konsep yang memiliki keterkaitan dengan penelitian ini. Berikut beberapa hasil penelitian yang menjadi bahan acuan dalam penelitian ini:

1. Analisis Efektifitas Pajak Reklame Terhadap Peningkatan Pendapatan Asli Daerah (PAD) di Banyuwangi.

Penelitian ini dilakukan oleh Rahayuningsih (2009) dengan tujuan untuk menganilisis apakah efektivitas pemungutan pajak reklame dapat meningkatkan pendapatan asli daerah. Penelitian ini menggunakan analisis deskriptif kualitatif dan deskriptif kuantitaif dengan teknik pengumpulan data melalui wawancara dan dokumentasi. Hasil dari penelitian ini dapat dikatakan bahwa laju pertumbuhan mengalami peningkatan setiap tahunnya, kontribusi pajak reklame terhadap

pendapatn asli daerah mengalami penurunan, dan efektifitas pemungutan pajak reklame mengalami fluktuasi disebabkan Dinas pendapatan Kabupaten Bayuwangi kurang mengali potensi yang ada dan juga penambahan wajib pajak daerah dihitung berdasarkan asumsi terendah atau terkecil dari dasar perhitungan jual objek pajak.

2. Intensifikasi Pemungutan Pajak Hotel Ditinjau dari Potensi Kota Batu untuk Meningkatkan Pendapatan Asli Daerah

Penelitian ini dilakukan oleh Krida Laksana Putra (2013) dengan tujuan untuk mendiskripsikan bagaimana Intensifikasi pemungutan pajak hotel ditinjau dari potensi Kota Batu untuk meningkatkan pendapatan asli daerah dengan manfaat secara praktis adalah memberikan solusi bagi permasalahan pembayaran pajak hotel di Dispenda Kota Batu. Penelitian ini menggunakan pendekatan kualitatif dengan tipe penelitian kualitatif deskriptif. Secara singkat dalam penelitian ini dinyatakan bahwa Dispenda Kota Batu telah melakukan pendekatan secara lebih intensif kepada pihak hotel agar tidak ada jarak jauh antara pihak Dispenda dengan pihak hotel, mengadakan pembinaan kepada Wajib Pajak (pihak hotel) dengan cara sosialisasi ketetapan waktu, juga dalam meningkatkan kualitas pelayanan Dispenda membuat sistem pembayaran pajak online tanpa manual.

Penelitian ini dilakukan oleh Ade Rahmi (2013) dengan tujuan untuk mengetahui pengaruh intensifikasi dan ekstensifikasi terhadap peningkatan Pendapatan Asli Daerah guna mewujudkan kemandirian keuangan daerah. Penelitian ini menggunakan metode penelitian kausatif, jenis data yaitu subyek, dan dengan sumber data primer yang dilakukan dengan kuisonetr. Berdasarkan hasil temuan penelitian dan pengujian hipotesis yang telah diajukan dapat disimpulkan bahwa Intensifikasi pajak dan retribusi daerah berpengaruh signifikan positif terhadap peningkatan pendapatan asli daerah. Hal ini menunjukkan bahwa untuk meningkatkan Pendapatan Asli Daerah Pemerintah Kota Padang dapat melaksanakan intensifikasi pajak dan retribusi daerah.

2.3 Definisi Konsep

Kerangka konsep adalah istilah dan defenisi yang digunakan untuk menggambarkan secara abstrak mengenai kejadian, keadaan, kelompok atau individu yang menjadi perhatian ilmu sosial (Singarimbun,1987:32). Untuk mendapatkan batasan-batasan yang lebih jelas mengenai variabel-variabel yang akan di teliti dalam defensi konsep yang digunakan dalam pengertian ini adalah:

1. Evaluasi adalah kegiatan untuk menilai keberhasilan atau kegagalan berdasarkan indikaor-indikator yang telah ditentukan. Metode evaluasi yang akan digunakan dalam penelitian ini adalah Single program after-only dimana peneliti ingin melihat kondisi sesudah program intensifikasi

Deli Serdang. Peneliti akan menggunakan indikator evaluasi kebijakan yang dikemukakan oleh William N. Dunn. Dimana peneliti akan melihat bagaimana efektifitas, efisiensi, pemerataan, responsivitas, kecukupan, dan ketepatan.

a. Efektivitas, dilihat apakah tujuan/hasil dari intensifikasi pemungutan pajak reklame sudah tercapai.

b. Efisiensi, dilihat dari sumber dan usaha-usaha yang dilakukan terkait intensifikasi untuk mencapai target dari pemungutan pajak reklame. c. Kecukupan, dilihat dari hasil dari usaha yang telah dilakukan terkait

intensifikasi pajak reklame dapat memecahkan permasalahan yang ada atau telah mengalami perubahan dari yang sebelumnya.

d. Pemerataan, dilihat dari pelayanan terkait intensifikasi merata ke setiap kalangan masyrakat yang berbeda.

e. Responsivitas, dilihat dari intensifikasi pemumgutan reklame yang dilakukan sesuai untuk mengatasi masalah yang ada dan memuaskan pihak Dispenda.

f. Ketetapan, dilihat dari hasil intensifikasi pemungutan pajak reklame dirasakan bermanfaat.

2. Intensifikasi pajak adalah adalah upaya yang dilakukan Pemerintah Daerah untuk meningkatkan penerimaan daerah yang ditempuh melalui kegiatan optimalisasi penggalian penerimaan pajak terhadap objek serta subjek pajak yang telah tercatat atau terdaftar.

memperkenalkan, menganjurkan, mempromosikan atau menarik perhatian umum terhadap barang, jasa orang atau badan yang dapat dilihat, dibaca, didengar, dirasakan dan dinikmati oleh umum.

4. Pajak Reklame adalah pajak atas penyelenggaraan reklame yaitu orang atau badan yang diambil berdasarkan objek pajak reklame berupa meliputi reklame papan/billboard/videotron/megatron dan sejenisnya, reklame kain, reklame melekat, stiker, reklame selebaran, reklame berjalan, termasuk pada kendaraan, reklame udara, reklame apung, reklame suara, reklame film/slide dan reklame peragaan. Pajak Reklame dikatakan baik dalam penyelengaraannya jika dalam wajib pajak mendaftarkan objek pajaknya dengan dasar pengenaan dan tarif nilai sewa sesuai dengan yang telah ditetapkan dalam peraturan daerah.