ABSTRACT

The purpose of this study was to determine the effect of attractiveness, trustworthiness, expertise, respect and similarity variables of celebrity (Jorge Lorenzo and Valentino Rossi) that were used as endoser individually (partially) on purchase intention of products in Yamaha motorcycles. In addition, this study also aimed to determine the effect of variable attractiveness (attractiveness), trust (trustworthiness), skills (expertise), respect and similarity celebrity (Jorge Lorenzo and Valentino Rossi) were used as endoser together (simultaneously) to interest in purchasing products motorcycles Yamaha.

This research includes the study of ex post facto. The population in this study were all students in the Sleman district of Yogyakarta, which does not have a motorcycle. The number of samples was 100 respondents. Instrument research used questionnaires. Methods of data analysis used quantitative analysis with multiple linear regression.

The results showed that the attractiveness variable, trustworthiness, expertise, and respect of celebrities endorser (Jorge Lorenzo and Valentino Rossi) has a significant effect individually (partially) on purchase intention of products in Yamaha motorcycles. One variable, the similarity does not have a significant effect individually (partially) on purchase intention of products in Yamaha motorcycles. Variable of attractiveness, trustworthiness, expertise, respect and similarity of celebrity endorser (Jorge Lorenzo and Valentino Rossi) have significant effects together (simultaneously) on purchase intention of products in Yamaha motorcycles.

Analisis Variabel-Variabel yang Mempengaruhi Dividen Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia

ABSTRACT

The purpose of this study was to determine the effect of attractiveness, trustworthiness, expertise, respect and similarity variables of celebrity (Jorge Lorenzo and Valentino Rossi) that were used as endoser individually (partially) on purchase intention of products in Yamaha motorcycles. In addition, this study also aimed to determine the effect of variable attractiveness (attractiveness), trust (trustworthiness), skills (expertise), respect and similarity celebrity (Jorge Lorenzo and Valentino Rossi) were used as endoser together (simultaneously) to interest in purchasing products motorcycles Yamaha.

This research includes the study of ex post facto. The population in this study were all students in the Sleman district of Yogyakarta, which does not have a motorcycle. The number of samples was 100 respondents. Instrument research used questionnaires. Methods of data analysis used quantitative analysis with multiple linear regression.

The results showed that the attractiveness variable, trustworthiness, expertise, and respect of celebrities endorser (Jorge Lorenzo and Valentino Rossi) has a significant effect individually (partially) on purchase intention of products in Yamaha motorcycles. One variable, the similarity does not have a significant effect individually (partially) on purchase intention of products in Yamaha motorcycles. Variable of attractiveness, trustworthiness, expertise, respect and similarity of celebrity endorser (Jorge Lorenzo and Valentino Rossi) have significant effects together (simultaneously) on purchase intention of products in Yamaha motorcycles.

A. PENDAHULUAN

Perusahaan harus membuat kebijakan yang tepat dalam membagi keuntungan yang dihasilkan. Selain itu, para investor juga harus berhati-hati dalam menanamkan modal yang mereka miliki. Agar dapat meminimalkan risiko yang dihadapi oleh para investor, maka investor harus mengetahui informasi yang ada baik dari dalam perusahaan maupun dari luar perusahaan yang terkait dengan kinerja perusahaan.

Dalam hubungannya dengan pembagian dividen terdapat berbagai macam faktor dapat mempengaruhi perusahaan dalam menetapkan dividen payout ratio. Beberapa penelitian tentang variabel penentu kebijakan dividen telah dilakukan antara lain oleh Parthington (1989) dalam penelitiannya menunjukkan beberapa variabel yang mempunyai pengaruh penentu dividen yaitu : profitabilitas, stabilitas dividen dan earning, liquiditas dan cash flow, investasi dan pembiayaan. Sedangkan pada penelitian ini variable-variabel independen yang digunakan dapat diidentifikasi seperti: Growth in sales, Earning pershare, Price earning ratio, Leverage, Liquidity dan Return on assets. Sedangkan Dividend Payout Ratio (DPR) sebagai variabel dependen merupakan persentase dividen yang akan dibagikan kepada para pemegang saham. Faktor-faktor yang diduga berpengaruh pada penetapan dividend payout ratio yang antara lain adalah (Brigham, 1983): Debt to Total Asset, Cash Ratio, Size, Return On asset, Growth, Kepemilikan Manajerial, Kepemilikan Institusional, dan Growth.

diantaranya adalah Growth In Sales, Earning Pershare, Price Earning Ratio, Leverage, Liquidity dan Return On Assets.

Penelitian ini bertujuan untuk 1) mengetahui pengaruh secara bersama-sama (simultan) antara growth in sales, earning pershare, price earning ratio, leverage, liquidity dan return on assets terhadap dividen; 2) mengetahui pengaruh secara indivdu antara growth in sales, earning pershare, price earning ratio, leverage, liquidity dan return on assets terhadap dividen; dan 3) mengetahui

variabel yang paling dominan berpengaruh terhadap dividen diantara variabel growth in sales, earning pershare, price earning ratio, leverage, liquidity dan

return on assets.

B. TINJAUAN PUSTAKA Dividen

Ang (1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earning) yang ditahan sebagai cadangan bagi perusahaan. Menurut Bambang Riyanto (2001:269) ada macam-macam kebijakan dividen yang dilakukan oleh perusahaan yaitu 1) Kebijakan dividen yang stabil, 2) Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu, 3) Kebijakan dividen dengan penetapan dividend payout ratio yang konstan, dan 4) Kebijakan dividen yang fleksibel.

Cash dividen merupakan bagian laba yang dibagikan kepada pemegang

maka semakin kecil porsi dana yang tersedia untuk ditanamkan kembali keperusahaan sebagi laba ditahan (Sutrisno: 2001). Setiap perusahaan menginginkan pertumbuhan dan juga pembayaran dividen kepada pemegang saham akan tetapi dua hal ini merupakan hal yang saling bertentangan.Dengan semakin tingginya dividen dibagikan maka akan menghambat tingkat pertumbuhan dalam pendapatan. Sebaliknya, dengan semakin rendah dividen dibagi, maka akan mengakibatkan meningkatnya investasi perusahaan.

Pengaruh Antar Variabel

Ada pengaruh Growth in sales terhadap DPR. Bagi perusahaan dengan tingkat penjualan dan laba yang tinggi kecenderungan perusahaan membagikan dividen lebih konsisten dibandingkan dengan perusahaan-perusahaan yang tingkat pertumbuhan penjualannya rendah (Hatta, 2002). Perusahaan besar dengan akses pasar yang lebih baik seharusnya membayarkan dividen yang tinggi kepada pemegang saham, sehingga antara sales in growth dan pembayaran dividen mempunyai hubungan yang positif. Dengan demikian ada pengaruh pertumbuhan penjualan terhadap Dividen Payout Ratio.

Semakin tinggi EPS maka semakin tinggi pula dividen yang mungkin dibagikan . Dengan demikian, dapat di interpretasikan bahwa semakin tinggi nilai EPS maka semakin tinngi pula dividen payout rationya.

Semakin tinggi ratio ini menunjukan bahwa investor mengharapkan pertumbuhan dividen yang tinggi, sehingga dapat dikatakan bahwa Price Earning Ratio mempunyai pengaruh terhadap DPR.

Semakin besar leverage yang dimiliki perusahaan maka semakin besar pula beban yang ditanggung perusahaan yang akan berpengaruh terhadap profitabilitas. Hal ini berarti semakin besar hutang yang dimiliki perusahaan semakin kecil keuntungan yang akan menjadi hak pemegang saham. Peningkatan hutang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya tingginya kewajiban perusahaan akan semakin menurunkan kemampuan perusahaan dalam membayar dividen.

Dengan adanya tingkat likuiditas yang tinggi perusahaan dapat memenuhi kewajiban jangka pendeknya dengan baik dan laba yang dihasilkan dapat digunakan untuk pembayaran dividen. Tingginya Current Ratio menunjukkan keyakinan investor terhadap kemampuan perusahaan untuk membayarkan dividen yang dijanjikan (Marlina dan Clara Danica, 2009).

Kerangka Pemikiran

bersama-sama terhadap Dividen Payout Ratio (DPR).

parsial terhadap Dividen Payout Ratio (DPR).

Ha3 : Diduga variabel ROA yang dominan mempengaruhi Dividen

Payout Ratio (DPR).

C. METODE PENELITIAN Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2007 sampai 2011.

Teknik pengambilan sampel dilakukan melalui metode purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian. Metode purposive sampling merupakan metode pengambilan sampel yang didasarkan pada beberapa pertimbangan atau kriteria tertentu. Jumlah total sampel adalah sebanyak 34 perusahaan.

Jenis dan Sumber Data

Data yang diperlukan dalam penelitian ini adalah data sekunder. Data bersumber dari Indonesia Capital Directory 2011, Company Report 2007-2011 dan laporan keuangan perusahaan tahun 2007-2007-2011.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi

2. Growth In Sales

3. Earning Pershare

4. Price Earning Ratio

5. Leverage

6. Liquidity

7. Return On Assets

Alat Analisis

1. Uji Asumsi Klasik : Uji normalitas, Uji Multikolinieritas, Uji Heteroskedastisitas, Uji Autokorelasi.

2. Uji F

4. Uji t

5. Variabel dominan dengan koefisien beta

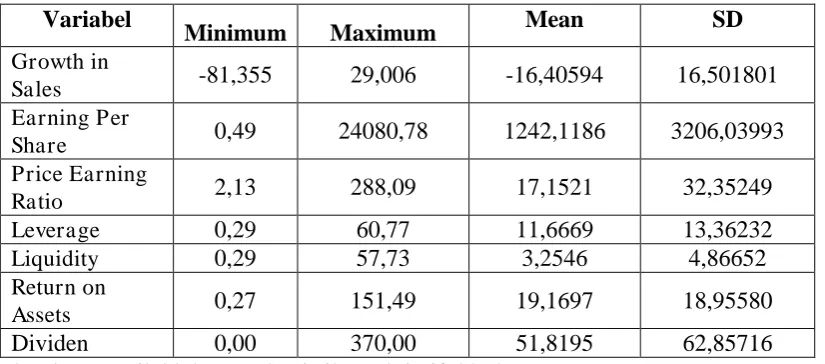

D. HASIL ANALISIS DAN PEMBAHASAN Statistik Deksriptif Variabel Penelitian

Tabel 2

Statistik Deskriptif Variabel Penelitian Variabel

Minimum Maximum Mean SD

Growth in

Sales -81,355 29,006 -16,40594 16,501801

Earning Per

Share 0,49 24080,78 1242,1186 3206,03993

Price Earning

Sumber: Hasil Olah Data Statistik Deskriptif, 2014.

Analisis Data

1. Uji Regresi Berganda

Tabel 3

Sumber: Hasil Olah Data Regresi Linier Berganda, 2014.

Secara matematis hasil dari analisis regresi linier berganda tersebut dapat ditulis sebagai berikut :

Y = 41,744 + 1,383X1 + 0,002X2 + 0,918X3 - 3,535X4 + 0,772X5 +

1,553X6

a. Uji Hipotesis secara Bersama-sama (Uji F)

b. Uji Hipotesis secara Parsial (Uji t)

Berdasarkan hasil perhitungan dengan menggunakan program statistik komputer SPSS for Windows Release 13.00 diperoleh hasil sebagai berikut :

1) Pengujian pengaruh variabel Growth in Sales (X1) terhadap

variabel dividen (Y)

Berdasarkan hasil olah data diproleh nilai Sig = 0,000 < Level of

Significant = 0,05, maka ada pengaruh signifikan antara Growth in Sales (X1) terhadap dividen (Y). Hal ini berarti, jika Growth in

Sales mengalami peningkatan secara parsial, maka dividen juga

akan mengalami peningkatan.

2) Pengujian pengaruh variabel Earning Per Share (X2) terhadap

variabel dividen (Y)

Berdasarkan hasil olah data diproleh nilai Sig = 0,000 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Earning Per Share (X2) terhadap dividen (Y). Hal ini berarti, jika Earning

Per Share mengalami peningkatan secara parsial, maka dividen

juga akan mengalami peningkatan.

3) Pengujian pengaruh variabel Price Earning Ratio (X3) terhadap

variabel dividen (Y).

berarti, jika Price Earning Ratio mengalami peningkatan secara parsial, maka dividen juga akan mengalami peningkatan.

4) Pengujian pengaruh variabel Leverage (X4) terhadap variabel

dividen (Y).

Berdasarkan hasil olah data diproleh nilai Sig = 0,000 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Leverage (X4) terhadap dividen dan dividen (Y). Hal ini berarti, jika Price

Earning Ratio mengalami peningkatan secara parsial, maka

dividen akan menurun.

5) Pengujian pengaruh variabel Liquidity (X5) terhadap variabel

dividen (Y).

Berdasarkan hasil olah data diproleh nilai Sig = 0,033 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Liquidity (X5) terhadap dividen dan dividen (Y). Hal ini berarti, jika Price

Earning Ratio mengalami peningkatan secara parsial, maka

dividen juga akan mengalami peningkatan.

6) Pengujian pengaruh variabel Return on Assets (X6) terhadap

variabel dividen (Y).

Berdasarkan hasil olah data diproleh nilai Sig = 0,000 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Return on Assets (X6) terhadap dividen dan dividen (Y). Hal ini berarti, jika

Price Earning Ratio mengalami peningkatan secara parsial, maka

c. Uji Koefisien Determinasi

Hasil dari regresi dengan metode OLS (Ordinary Least Square) diperoleh R2 (Koefisien Determinasi) sebesar 0,984 artinya variabel dependen (Y) dalam model yaitu dividen dijelaskan oleh variabel independen yaitu Growth in Sales, Earning P er Share, Price Earning Ratio, Leverage, Liquidity, dan Return On Assets sebesar 98,4%, sedangkan sisanya sebesar 1,6% dijelaskan oleh faktor lain di luar model.

d. Variabel yang Berpengaruh Dominan Tabel 4

Koefisien Beta Regresi Linier Berganda

Variabel Koefisien Beta Urutan Pengaruh

X1 (GS) 0,363 Keempat

X2 (EPS) 0,124 Kelima

X3 (PER) 0,472 Kedua

X4(LEV) -0,751 Pertama

X5 (LIQ) 0,060 Keenam

X6 (ROA) 0,468 Ketiga

Sumber: Hasil Olah Data Regresi Linier Berganda, 2014

Berdasarkan pada tabel di atas, terlihat bahwa variabel leverage (X4) merupakan variabel yang paling dominan mempengaruhi

Dividend Payout Ratio (DPR). Hal ini dapat dilihat dari nilai koefisien

2. Uji Asumsi Klasik a. Uji Normalitas

Hasil uji normalitas dengan Kolmogorov Smirnov Test sebagai berikut:

Tabel 5

Hasil Uji Normalitas dengan Kolmogorov Smirnov Test Variabel Sig. Nilai Kritis Keterangan

Residual 0,489 0,05 Normalitas Sumber: Lampiran Hasil Uji Normalitas, 2013.

Berdasarkan hasil uji normalitas dengan Kolmogorov Smirnov Test di atas terlihat bahwa nilai probabilitas > 0,05, maka model

Hasil Uji Multikolinearitas dengan Metode VIF Persamaan VIF Nilai Kritis Keterangan

X1 (GS) 1,982 10 Tidak terkena multikolinearitas

X2 (EPS) 4,996 10 Tidak terkena multikolinearitas

X3 (PER) 7,592 10 Tidak terkena multikolinearitas

X4 (LEV) 1,126 10 Tidak terkena multikolinearitas

X5 (LIQ) 1,453 10 Tidak terkena multikolinearitas

X6 (ROA) 4,859 10 Tidak terkena multikolinearitas

Sumber: Lampiran Hasil Olah Data Uji VIF, 2013.

nilai VIF < 10, artinya bahwa semua variabel bebas tidak terjadi multikolinearitas, sehingga tidak membiaskan interprestasi hasil analisis regresi.

c. Uji Heteroskedastisitas

Tabel 7

Hasil Uji Heteroskedastisitas dengan Glejser

Variabel Sig. Nilai Kritis Keterangan

X1 (GS) 0,462 0,05 Homoskedastisitas

X2 (EPS) 0,559 0,05 Homoskedastisitas

X3 (PER) 0,795 0,05 Homoskedastisitas

X4 (LEV) 0,342 0,05 Homoskedastisitas

X5 (LIQ) 0,835 0,05 Homoskedastisitas

X6 (ROA) 0,725 0,05 Homoskedastisitas

Sumber: Lampiran Hasil Olah Data Uji heteroskedastisitas, 2013.

Berdasarkan hasil uji heteroskedastisitas dengan menggunakan rank spearman terlihat bahwa nilai probabilitas > 0,05. Hal ini berarti

model yang diestimasi bebas dari heteroskedastisitas. d. Uji Autokorelasi

Kriteria pegujian :

Jika d-hitung < dL atau d-hitung > (4-dL), Ho ditolak, berarti ada autokorelasi.

Jika dU > d-hitung < (4 – dU), Ho diterima, berarti tidak terjadi autokorelasi.

Jika dL < d-hitung < dU atau (4-dU) < d-hitung < (4-dL), maka tidak dapat disimpulkan ada tidaknya autokoelasi.

Dengan n = 170, k = 6, dan taraf nyata (α) 5 %, maka nilai dL = 1,57, dU = 1,72, sehingga (4-dU) = 4-1,72 = 2,28 dan (4-dL) = 4-1,57 = 2,47.

Tabel 8

Hasil Uji Autokorelasi

Tingkat Autokorelasi (DW) Jenis Autokorelasi (4 -DW.L ) < DW < 4

Hasil Uji F adalah uji simultan (secara bersama-sama) menunjukkkan bahwa variabel Growth in Sales, Earning Per Share, Price Earning Ratio, Leverage, Liquidity, dan Return On Assets secara bersama-sama berpengaruh terhadap dividen. Diperoleh nilai Sig = 0,000 < Level of Significant = 0,05, maka Ha diterima, artinya ada pengaruh secara bersama-sama variabel Growth in Sales, Earning Per Share, Price Earning Ratio, Leverage, Liquidity, dan Return On Assets terhadap dividen.

0,000 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Growth in Sales (X1) terhadap dividen (Y). Hal ini berarti, jika Growth in

Sales mengalami peningkatan secara parsial, maka dividen juga akan

mengalami peningkatan. Dengan demikian hipotesis 1 dalam penelitian ini yang menyatakan bahwa “Ada pengaruh growth in sales secara parsial

terhadap Dividen Payout Ratio (DPR)” terbukti kebenarannya. Hal ini berarti, jika Growth in Sales mengalami peningkatan, maka akan meningkatkan laba sehingga perusahaan dapat membagikan dividen kepada investor. Dengan demikian ada pengaruh Growth in sales terhadap DPR.

Hasil regresi linier berganda menunjukkan bahwa Earning Per Share berpengaruh signifikan terhadap dividen. Hal ini dibuktikan dengan nilai Sig = 0,000 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Earning Per Share (X2) terhadap dividen (Y). Hal ini berarti, jika Earning Per

Share mengalami peningkatan secara parsial, maka akan menambah dividen.

Dengan demikian hipotesis 2 dalam penelitian ini yang menyatakan bahwa “Ada pengaruh earning pershare secara parsial terhadap Dividen Payout Ratio (DPR)” terbukti kebenarannya. Hal ini berarti, jika Earning Per Share

mengalami peningkatan, maka dividen juga akan mengalami peningkatan. EPS merupakan salah satu variabel mengukur profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba. Dengan meningkatnya laba maka akan menambah EPS perusahaan sehingga perusahaan dapat membagikan dividen kepada para investor.

berpengaruh signifikan terhadap dividen. Hal ini dibuktikan dengan nilai Sig = 0,000 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Price Earning Ratio (X3) terhadap dividen dan dividen (Y). Hal ini berarti,

jika Price Earning Ratio mengalami peningkatan secara parsial, maka dividen juga akan mengalami peningkatan. Dengan demikian hipotesis 3 dalam penelitian ini yang menyatakan bahwa “Ada pengaruh price earning ratio

secara parsial terhadap Dividen Payout Ratio (DPR)” terbukti kebenarannya. Hal ini berarti, jika Price Earning Ratio mengalami peningkatan, maka dapat menambah laba sehingga perusahaan dapat membagikan dividen. Price Earning Ratio (PER) merupakan perbandingan antara harga pasar suatu

saham (market price) dengan Earning P er Share (EPS) dari saham yang bersangkutan (Sartono, 2001). PER menunjukkan besarnya harga setiap rupiah dari earning perusahaan. Semakin tinggi ratio PER ini menunjukan bahwa investor mengharapkan pertumbuhan dividen yang tinggi, sehingga dapat dikatakan bahwa Price Earning Ratio mempunyai pengaruh terhadap DPR.

Hasil regresi linier berganda menunjukkan bahwa Leverage berpengaruh signifikan terhadap dividen. Hal ini dibuktikan dengan nilai Sig = 0,000 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Leverage (X4) terhadap dividen dan dividen (Y). Hal ini berarti, jika Price

Earning Ratio mengalami peningkatan secara parsial, maka dividen akan

menurun. Sehingga hipotesis 4 dalam penelitian ini yang menyatakan bahwa “Ada pengaruh leverage secara parsial terhadap Dividen Payout Ratio (DPR)”

akan mengurangi laba perusahaan sehingga dividen yang akan dibagikan juga akan mengalami penurunan. Semakin besar levera ge yang dimiliki perusahaan maka semakin besar pula beban yang ditanggung perusahaan yang akan berpengaruh terhadap profitabilitas. Hal ini berarti semakin besar hutang yang dimiliki perusahaan semakin kecil keuntungan yang akan menjadi hak pemegang saham. Peningkatan hutang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya tingginya kewajiban perusahaan akan semakin menurunkan kemampuan perusahaan dalam membayar dividen.

Hasil regresi linier berganda menunjukkan bahwa Liquidity (Current Ratio) berpengaruh signifikan terhadap dividen. Hal ini dibuktikan dengan nilai Sig = 0,033 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Liquidity (X5) terhadap dividen dan dividen (Y). Hal ini berarti, jika

Price Earning Ratio mengalami peningkatan secara parsial, maka dividen juga

akan mengalami peningkatan. Dengan demikian hipotesis 5 dalam penelitian ini yang menyatakan bahwa “Ada pengaruh liquidity secara parsial terhadap Dividen Payout Ratio (DPR)” terbukti kebenarannya. Hal ini berarti, jika

Liquidity (Current Ratio) mengalami peningkatan, maka akan menambah laba

perusahaan sehingga perusahaan dapat membagikan dividen. Liquidity (Current Ratio) menggambarkan kemampuan perusahaan dalam memenuhi

pembayaran dividen. Dengan demikian ada pengaruh antara likuiditas (Current Ratio) terhadap DPR.

Hasil regresi linier berganda menunjukkan bahwa Return on Assets berpengaruh signifikan terhadap dividen. Hal ini dapat dibuktikan dengan nilai Sig = 0,000 < Level of Significant = 0,05, maka ada pengaruh signifikan antara Return on Assets (X6) terhadap dividen dan dividen (Y). Hal ini berarti,

jika Return on Assets mengalami peningkatan secara parsial, maka dividen juga akan mengalami peningkatan. Dengan demikian hipotesis 6 dalam penelitian ini yang menyatakan bahwa “Ada pengaruh return on assets secara

parsial terhadap Dividen Payout Ratio (DPR)” terbukti kebenarannya. Hal ini berarti, jika Return on Assets mengalami peningkatan, maka akan menambah laba perusahaan sehingga dapat membagikan dividen. ROA mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut). Dividen diambil dari keuntungan bersih yang diperoleh perusahaan. Jadi, keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio.

E. KESIMPULAN DAN SARAN

Kesimpulan

2. Ada pengaruh variabel earning per share terhadap variabel dividen, hal ini dibuktikan dengan nilai sig pengaruh variabel earning per share terhadap dividen.

3. Ada pengaruh variabel price earning ratio terhadap variabel dividen, hal ini dibuktikan dengan nilai sig pengaruh variabel price earning ratio terhadap dividen.

4. Ada pengaruh variabel leverage terhadap variabel dividen, hal ini dibuktikan dengan nilai sig pengaruh variabel leverage terhadap dividen.

5. Ada pengaruh liquidity terhadap variabel dividen, hal ini dibuktikan dengan nilai sig pengaruh variabel liquidity terhadap dividen.

6. Ada pengaruh variabel return on assets terhadap variabel dividen, hal ini dibuktikan dengan nilai sig pengaruh variabel return on assets terhadap dividen.

7. Ada pengaruh secara bersama-sama variabel growth in sales, earning per share, price earning ratio, leverage, liquidity, dan return on assets terhadap dividen, hal ini dibuktikan dengan nilai sig pengaruh variabel growth in sales, earning per share, price earning ratio, leverage, liquidity, dan return on assets terhadap dividen.

8. Variabel leverage menunjukkan pengaruh yang paling dominan terhadap dividen.

Saran

menghasilkan laba maka perusahaan dapat membagikan dividen kepada investor.