Analisis penerapan Sustainable Finance pada Bank Perkreditan Rakyat (studi kasus pada BPR Bank Sleman dan BPR Chandra Muktiartha)

Bebas

95

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS PENERAPAN SUSTAINABLE FINANCE PADA BANK PERKREDITAN RAKYAT (Studi Kasus pada BPR Bank Sleman dan BPR Chandra Muktiartha). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi Program Studi Akuntansi. Oleh: Caroline Realina Sumitro NIM : 162114117. PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERSEMBAHAN. Amsal 19:21 – Banyaklah rancangan di hati manusia, tetapi keputusan Tuhanlah yang terlaksana. 2 Chronicles 15:7 – “But as for you, be strong and do not give up, for your work will be rewarded.” Mazmur 126: 5-6 – “Orang-orang yang menabur dengan mencucurkan air mata, akan menuai dengan bersorak sorai. Orang yang berjalan maju dengan menangis sambil manabur benih, pasti pulang dengan sorak-sorai sambil membawa berkas-berkasnya.”. Kupersembahkan untuk: Allah Bapa Tuhan Yesus Bunda Maria Bapak Tomas Kuwoto dan Ibu Lucia Rastiningsih Adikku Yosephine Flowrina Sumitro Kakek Handoyo dan Nenek Mursiati Teman-teman dan sahabat-sahabatku. iv.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL…………………………………………………….. i HALAMAN PERSETUJUAN PEMBIMBING.…………..................... ii HALAMAN PENGESAHAN…………………………………………... iii HALAMAN PERSEMBAHAN………………………………………... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS................. v HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI.............. vi HALAMAN KATA PENGANTAR …………………….…………........ vii HALAMAN DAFTAR ISI ……….…………………………………...... ix HALAMAN DAFTAR TABEL ….……………………………….......... xi HALAMAN DAFTAR LAMPIRAN....................................................... xii ABSTRAK…….…………………..…………………………………….. xiii ABSTRACT………………………………………………………..…….. xiv PENDAHULUAN ……………………………….………....... 1 BAB I A. Latar Belakang Masalah ………………............................... 1 B. Batasan Penelitian…………………………………………. 4 C. Rumusan Masalah................................................................. 4 D. Tujuan Penelitian................................................................... 5 E. Manfaat Penelitian................................................................. 5 F. Sistematika Penulisan............................................................ 6 BAB II TINJAUAN PUSTAKA……………………………………... 8 A. Perbankan………………………………………………….. 8 B. Bank Perkreditan Rakyat (BPR)…………………………… 9 C. Sustainable Finance………………………………………… 11 D. Roadmap for Sustainable Finance………………………… 13 BAB III METODE PENELITIAN………………………….……....... 21 A. Jenis Penelitian ………………………………….………… 21 B. Subjek dan Objek Penelitian………………………………. 21 C. Jenis Data dan Sumber Data………………………………. 22 D. Waktu Penelitian………………………………………...… 22 E. Teknik Pengumpulan Data………………………………… 22 F. Teknik Analisis Data………………………………….…… 24 BAB IV GAMBARAN UMUM PERUSAHAAN…………………… 32 A. PT BPR Bank Sleman……………………………………… 32 B. PT BPR Chandra Muktiartha……………………………… 37 BAB V ANALISIS DATA DAN PEMBAHASAN…………………. 41 A. Penerapan Sustainable Finance pada BPR…………………. 41 B. Kesiapan BPR………………………………………………. 65 BAB VI PENUTUP………………………………………………….… 67 A. Kesimpulan………………………………………………… 67 B. Keterbatasan Penelitian…………………………………… 68 C. Saran…………………………………………………….… 68 DAFTAR PUSTAKA……………………………………………………… 70. ix.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LAMPIRAN……………………………………………………….……… BIOGRAFI PENULIS…………………………………………………….. x. 73 88.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel 1. Tabel 2 Tabel 3 Tabel 4 Tabel 5 Tabel 6 Tabel 7 Tabel 8. Halaman Tahap-tahap penerapan Sustainable Finance pada BPRKU 3 maupun BPRS dengan modal inti setara BPRKU 3……......................................................................................... 15 Tabel Perbandingan Gambaran Umum Penerapan Sustainable Finance……………………………………………………………… 25 Tabel Perbandingan Tahap Persiapan Kegiatan Sustainable Finance...................................................................................... 26 Tabel Tahap Perbandingan Implementasi Awal Kegiatan Sustainable Finance ……........................................................ 27 Tabel Kriteria Pernyataan Penerapan Sustainable Finance ….............................................................................................. 30 Tabel Gambaran Umum Penerapan Sustainable Finance.................................................................................... 43 Tabel Tahap Persiapan Kegiatan Sustainable Finance………….................................................................... 53 Tabel Tahap Implementasi Awal Kegiatan Sustainable Finance…................................................................................ 58. xi.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Lampiran I Lampiran I Lampiran II. Halaman Pedoman Wawancara……………………………………... 75 Kuesioner PT BPR Bank Sleman………………................. 78 Kuesioner BPR Chandra Muktiartha……………………… 84. xii.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS PENERAPAN SUSTAINABLE FINANCE PADA BANK PERKREDITAN RAKYAT (Studi Kasus pada BPR Bank Sleman dan BPR Chandra Muktiartha). Caroline Realina Sumitro NIM: 162114117. Penelitian ini bertujuan untuk mengetahui aktivitas Sustainable Finance pada BPR yang merujuk pada Peraturan Otorotas Jasa Keuangan Nomor 51 /POJK.03/2017 Tentang Penerapan Keuangan Berkelanjutan bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik. Penelitian ini juga akan membahas mengenai kesiapan BPR dalam menerapkan aktivitas Sustainable Finance sesuai dengan waktu yang telah ditetapkan yaitu, 1 Januari 2022. Teknik pengumpulan data yang digunakan adalah kuesioner dan wawancara. Teknis analisis yang digunakan adalah deskriptif dengan pendekatan kualitatif. Penelitian dilakukan pada dua BPR yaitu BPR Bank Sleman dan BPR Chandra Muktiartha yang termasuk dalam kategori BPRKU 3, maupun BPRS yang jumlah asetnya setara dengan BPRKU 3. Berdasarkan hasil penelitian, BPR Chandra Muktiartha belum memahami mengenai Sustainable Finance, sedangnkan BPR Bank Sleman sudah memahami mengenai Sustainable Finance serta telah memiliki pengalaman dalam hal pembiayaan pada sektor prioritas khususnya UMKM. Selain itu, terdapat beberapa kendala dalam melakukan aktivitas Sustainable Finance, salah satunya adalah tingkat risiko yang tinggi karena rentannya kepastian dalam hal pengembalian kredit. Meskipun begitu, BPR sudah melakukan sebagian aktivitas Sustainable Finance dan siap dalam melakukan aktivitas Sustainable Finance.. Kata Kunci: Bank Perkreditan Rakyat, sustainable finance, kesiapan. xiii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT ANALYSIS OF SUSTAINABLE FINANCE PRACTICE ON RURAL BANKS (Case Study at BPR Bank Sleman and BPR Chandra Muktiartha). This study aims to determine Sustainable Finance activities at Rural Banks in according to the Financial Services Authority Regulation Number 51 /POJK.03/2017 concerning the Implementation of Sustainable Finance for Financial Service Institutions, Issuers, and Public Companies. This research will also discuss the readiness of Rural Banks in implementing Sustainable Finance activities which will be implemented on January 1, 2022.. The data collection techniques used were questionnaires and interviews. The analysis technique used is descriptive with qualitative approach. The research was conducted at two Rural Banks, namely BPR Bank Sleman and BPR Chandra Muktiartha which are included in the BPRKU 3 category, and BPRS whose total assets are equivalent to BPRKU 3. The result showed that BPR Chandra Muktiartha did not understand about Sustainable Finance yet, while BPR Bank Sleman already understand about Sustainable Finance. Furthermore, both BPRs had experience in financing priority sectors, especially MSMEs. In addition, there were several obstacles in carrying out Sustainable Finance activities, one of which was the high level of risk due to the vulnerability in credit payment. Even though, BPR had carried out some Sustainable Finance activities and was preparing to implement Sustainable Finance.. Keywords: Rural Credit Bank, sustainable finance, readiness. xiv.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Dewasa ini setiap organisasi dihadapkan oleh permasalahan yang semakin kompleks. Isu lingkungan menjadi salah satu hal yang juga perlu diperhatikan dalam kegiatan organisasi. Saat ini kita banyak mendengar permasalahan-permasalahan di lingkungan sekitar kita yang semakin memprihatinkan. Penyelenggaraan pembangunan saat ini sebagian besar hanya menargetkan pertumbuhan pada aspek ekonomi yang dapat menimbulkan kesenjangan sosial dan penurunan kualitas lingkungan hidup (POJK, 2017). Saat ini suatu emiten atau organisasi dituntut untuk berperilaku etis tidak hanya semata-mata dalam mencari keuntungan (profit) namun juga dalam menanggapi isu lingkungan tersebut sebagai upaya untuk menjaga keberlanjutan usaha dalam jangka panjang. Saat ini Pemerintah Indonesia berfokus pada pengurangan Emisi Gas Rumah Kaca (EGRK) yang telah ditunjukkan dengan keikutsertaannya dalam Pittsburgh Summit di tahun 2009 sebagai salah satu negara G20 (OJK, 2014). Indonesia berkomitmen untuk menurunkan 26% emisi gas rumah kaca dengan upaya sendiri (internal) dan 41% dengan bantuan Internasional (eksternal). Kegiatan tersebut tercantum dalam Rencana Aksi Nasional Gerakan Rumah Kaca (RAN GRK). Dalam rencana tersebut dijelaskan bahwa penurunan emisi gas rumah kaca menargetkan sebesar 26% 1.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. diperoleh dari sektor kehutanan dan sebesar 50% dari lahan gambut, energi dan transportasi sebesar 3,8%, pertanian sebesar 18%, industri 1,8% dan limbah sebesar 5,9%. Disamping itu, pemerintah juga telah memasukkan framework pembangunan berkelanjutan dalam Rencana Pembangunan Jangka Menengah dan Panjang yang menyebutkan empat aspek dalam pembangunan berkelanjutan yaitu sosial, ekonomi, lingkungan dan kelembagaan. Sektor keuangan, khususnya bank menjadi salah satu organisasi yang juga perlu memperhatian aspek lingkungan walaupun bank dan lingkungan bagaikan dua dunia yang berbeda. Bank dikenal lebih berorientasi pada profit dan hal-hal yang dapat diukur dengan nilai uang, sedangkan aspek lingkungan masih sangat sulit untuk dinilai dengan nilai uang. Dalam upaya membangun kegiatan usaha yang ramah lingkungan, dibutuhkan biaya yang tidak sedikit. Bank menjadi salah satu organisasi yang memiliki peran penting dalam mengalokasikan dana guna mendukung bisnis yang ramah lingkungan. Menanggapi isu lingkungan dan dengan tujuan mendukung program dari pemerintah, industri jasa keuangan dapat memberikan dukungan terhadap program-program pembiayaan dan investasi yang berkelanjutan, seperti proyek biogas, micro hydro, pembangkit listrik tenaga air, tenaga surya, tenaga angin, pertanian organik, dan lain sebagainya (Ani & Fredy, 2017). Otoritas Jasa Keuangan (OJK) sebagai regulator lembaga keuangan di Indonesia bekerjasama dengan Kementerian Lingkungan Hidup dan.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. Kehutanan (KLH) mengeluarkan “Roadmap for Sustainable Finance” pada tanggal 5 Desember 2014 yang berisikan mengenai rencana program keuangan berkelanjutan yang ditujukan untuk lembaga keuangan yang berada dibawah otoritas OJK (OJK, 2014). Roadmap for Sustainable Finance tersebut menjadi agenda dan juga “tantangan” baru bagi Lembaga Jasa Keuangan (LJK). Peluncuran roadmap tersebut diharapkan dapat membantu dalam memecahkan permasalahan sosial dan lingkungan pada LJK. Sustainable finance merupakan dukungan secara menyeluruh dari industri jasa keuangan untuk pertumbuhan berkelanjutan yang dihasilkan dengan menyelaraskan kepentingan ekonomi, sosial, dan lingkungan hidup (OJK, 2014). OJK juga telah menunjuk delapan bank yang sudah memiliki inisiatif dalam menunjukkan kepedulian pada aspek sosial dan lingkungan, yaitu Bank Artha Graha Indonesia, BRI Syariah, Bank Central Asia, Bank Mandiri, Bank Muamalat, Bank Negara Indonesia, Bank Pembangunan Daerah Jawa Barat dan Banten, and Bank Rakyat Indonesia. Kedelapan bank tersebut siap menjadi role model dalam mempromosikan aktivitas sustainable finance dan membantu bank lainnya untuk turut serta mendukung dan menerapkan program tersebut (Siregar, 2017:6). Dalam mengadopsi Sustainable Finance sebagai suatu konsep baru pada kegiatan operasional bank sebagai upaya untuk melakukan green transformation pada kegiatan ekonomi di Indonesia, tidak terlepas dari tantangan dalam implementasinya. Walaupun sudah ada regulasi yang.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. mengatur penerapan tersebut, namun belum ada panduan secara teknis bagaimana Sustainable Finance harus diterapkan. Masih minimnya penelitian mengenai Sustainable Finance, maka penulis tertarik untuk melakukan penelitian mengenai hal tersebut khususnya pada Bank Perkreditan Rakyat (BPR) dengan judul “Analisis Penerapan Sustainable Finance pada BPR (Studi Kasus pada BPR Bank Sleman dan BPR Chandra Muktiartha)”. Penelitian ini dilakukan untuk melihat aktivitas yang mendukung Sustainable Finance yang dilakukan Bank Perkreditan Rakyat serta untuk menilai kesiapan BPR dalam melaksanakan Sustainable Finance tersebut. Penelitian ini dilakukan pada dua BPR yaitu BPR Bank Sleman dan BPR Chandra Muktiartha. Penelitian ini dilakukan pada dua BPR tersebut dikarenakan adanya perbedaan kepemilikan dari keduanya yaitu BPR Bank Sleman yang merupakan BPR milik Pemerintah Kabupaten Sleman dan BPR Chandra Muktiartha yang merupakan BPR swasta. B. Batasan Penelitian Penelitian ini dibatasi oleh penerapan Sustainable Finance pada Bank Perkreditan Rakyat (BPR) di Provinsi Daerah Istimewa Yogyakarta BPR yang termasuk dalam golongan BRKU 3 maupun BPRS yang jumlah asetnya setara dengan BRKU 3 dengan merujuk pada Peraturan Otoritas Jasa Keuangan Nomor 51 /POJK.03/2017 Tentang Penerapan Keuangan Berkelanjutan Bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik. Penelitian ini juga dibatasi oleh dua tahapan dalam melakukan.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. internalisasi penerapan Sustainable Finance pada bank yaitu tahap persiapan dan tahap implementasi awal.. C. Rumusan Penelitian Dilihat dari latar belakang penelitian, maka rumusan masalah dari penelitian ini adalah: 1. Bagaimana penerapan Sustainable Finance pada Bank Perkreditan Rakyat? 2. Bagaimana kesiapan Bank Perkreditan Rakyat untuk melakukan aktivitas Sustainable Finance?. D. Tujuan Penelitian Tujuan penelitian ini adalah untuk: 1. Mengetahui bagaimana dan apa sajakah penerapan Sustainable Finance yang sudah dilakukan BPR. 2. Mengetahui apakah BPR sudah siap untuk melakukan penerapan Sustainable Finance.. E. Manfaat Penelitian 1. Peneliti Menambah pengetahuan mengenai penerapan Sustainabile Finance pada BPR. 2. Akademisi.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. Menambah refrensi pada bidang akuntansi dan dapat dijadikan sumber. bagi. peneliti. selanjutnya. pada. bidang. Keuangan. Berkelanjutan (Sustainable Finance) 3. Bank Perkreditan Rakyat Penelitian ini diharapkan dapat membantu BPR untuk memahami bahwa saat ini kegiatan Sustainabile Finance begitu penting untuk dilakukan. 4. Regulator Lembaga Keuangan Penelitian ini diharapkan dapat membantu para pembuat kebijakan bagi Lembaga Jasa Keuangan (LJK) khususnya Bank Indonesia dan Otoritas Jasa Keuangan (OJK) agar dapat meningkatkan fasilitas bagi Bank BPR dalam melaksanakan Sustainable Finance. 5. Masyarakat Sebagai salah satu pemangku kepentingan daalam perbankan, penelitian ini diharapkan dapat memberikan pengetahuan mengenai Sustainable Finance dan mendukung berjalannya sistem tersebut. F. Sistematika Penulisan BAB I. PENDAHULUAN Bagian ini berisikan latar belakang, batasan penelitian, rumusan penelitian, tujuan penelitian, dan manfaat penelitian. BAB II. TINJAUAN PUSTAKA Bagian ini berisikan teori-teori yang digunakan penulis untuk mendukung penelitian..

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. BAB III. METODE PENELITIAN Bagian ini menjelaskan jenis penelitian, subjek dan objek penelitian, populasi dan sampel penelitian, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data.. BAB IV. GAMBARAN UMUM PERUSAHAAN Bagian ini menjelaskan mengenai gambaran umum perusahaan yang dijadikan subjek penelitian.. BAB V. ANALISIS DAN PEMBAHASAN Bagian ini menyajikan hasil dari kuesioner penelitian dan pembahasannya. BAB VI. PENUTUP Bagian ini menyajikan kesimpulan, keterbatasan penelitian, serta saran..

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. BAB II TINJAUAN PUSTAKA. Dalam bab ini akan dibahas mengenai dasar teori yang digunakan sebagai acuan penulis dalam melakukan penelitian. Teori-teori yang digunakan antara lain perbankan, Bank Perkreditan Rakyat (BPR), Sustainable Finance, dan Roadmap for Sustainable Finance. A. Perbankan Dewasa ini jasa perbankan semakin dibutuhkan, salah satunya fungsi bank sebagai penyalur modal. Dalam aspek pembangunan sistem ekonomi yang berkelanjutan, bank memiliki peran yang krusial dalam menyalurkan dana kepada instansi-instansi swasta maupun pemerintah yang kegiatan operasionalnya memiliki dampak pada lingkungan.UndangUndang Nomor 10 Tahun 1998 tentang Perbankan menjelaskan bahwa bank merupakan badan usaha yang memberikan layanan bagi masyarakat baik itu menyimpan dana maupun menyalurkan dana. Kasmir (2014) juga menjelaskan bahwa bank merupakan salah satu Lembaga Jasa Keuangan. Bank dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkan, serta menjadi sarana untuk melakukan berbagai macam transaksi lainnya. Berdasarkan jenisnya, bank dibagi menjadi 2, yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR) (UU No. 10 Tahun 1998 tentang Perbankan)..

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. B. Bank Perkreditan Rakyat (BPR) Pada penelitian ini, peneliti akan melakukan penelitian pada Bank Perkreditan Rakyat (BPR). Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan menjelaskan bahwa, BPR merupakan salah satu Lembaga Jasa Keuangan yang kegiatannya dapat dilakukan secara konvensional ataupun dengan berdasarkan Prinsip Syariah dimana dalam kegiatannya tidak diperkenankan untuk memberikan jasa dalam lalu lintas pembayaran. BPR merupakan bank yang khusus melayani masyarakat kecil seperti di kecamatan atau pedesaan. Produk yang dihasilkan oleh BPR cenderung lebih sempit ketimbang produk yang dihasilkan oleh bank umum. Terdapat aktivitas yang pada bank umum yang tidak dapat dilaukan pada BPR seperti pembukaan rekening giro (Kasnir, 2014). Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang perbankan Pasal 13, kegiatan usaha BPR meliputi: a. menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu; b. memberikan kredit; c. menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia;.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. d. menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain. Adapun kegiatan yang tidak boleh atau dilarang untuk dilakukan oleh BPR (UU No. 10 Tahun 1998 tentang perbankan Pasal 14), yaitu: a. menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran; b. melakukan kegiatan usaha dalam valuta asing; c. melakukan penyertaan modal; d. melakukan usaha perasuransian; e. melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud dalam Pasal 13. Menurut POJK No. 12/03/POJK.03/2016 Tentang Kegiatan Usaha dan Wilayah Jaringan Kantor Bank Perkreditan Rakyat Berdasarkan Modal Inti, BPR terbagi menjadi tiga, yaitu: 1. BPRKU 1: BPR yang memiliki modal inti kurang dari Rp 15.000.000.000,00 2. BPRKU 2: BPR yang memiliki modal inti Rp 15.000.000.000,00 hingga Rp50.000.000.000,00 3. BPRKU 3: BPR yang memiliki modal inti lebih dari Rp 50.000.000,00.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. C. Sustainable Finance Menurut OJK (2014), Sustainable Finance atau Keuangan Berkelanjutan memiliki arti dukungan menyeluruh dari seluruh industri jasa keuangan di Indonesia untuk pertumbuhan keuangan berkelanjutan dengan menyelaraskan aspek kepentingan ekonomi, sosial, dan lingkungan hidup. Istilah yang digunakan di beberapa negara terkait keuangan berkelanjutan tidaklah sama. Secara umum istilah sustainable finance ini juga dikenal dengan istilah green finance. Menurut OECD (2017), Green Finance didefinisikan sebagai aliran keuangan, baik dalam sektor privat maupun sektor publik yang membahas mengenai mitigasi dan adaptasi akibat perubahan iklim serta masalah lingkungan lainnya dan mendukung green growth. Saat ini, Sustainable Finance di Indonesia masih dalam proses pengembangan. Hal tersebut tertuang dalam Roadmap for Sustainable Finance yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK) pada tahun 2014. Sustainable Finance di Indonesia juga memiliki prinsip dalam penerapannya. Dalam Roadmap for Sustainable Finance dijelaskan mengenai prinsip keuangan berkelanjutan tersebut (OJK, 2014), yaitu: 1. Prinsip. Pengelolaan. Risiko. yang. mengintegrasikan. aspek. perlindungan lingkungan hidup dan sosial dalam manajemen risiko LJK guna menghindari, mencegah dan meminimalisir dampak negatif yang timbul serta mendorong peningkatan kemanfaatan kegiatan pendanaan dan operasional IJK..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. 2. Prinsip Pengembangan Sektor Ekonomi Prioritas berkelanjutan. yang bersifat inklusif dengan meningkatkan kegiatan pendanaan terutama pada sektor industri, energi, pertanian (dalam arti luas), infrastruktur dan UMKM dengan menyeimbangkan aspek ekonomi, lingkungan hidup dan sosial; serta menyediakan layanan keuangan kepada komunitas yang umumnya memiliki keterbatasan atau tidak memiliki akses ke layanan keuangan di sektor formal. 3. Prinsip Tata Kelola Lingkungan Hidup dan Sosial dan Pelaporan. dengan menyelenggarakan praktik-praktik tata kelola lingkungan hidup dan sosial yang di dalam kegiatan operasional LJK dan terhadap praktik-praktik tata kelola lingkungan hidup dan sosial yang diselakukan oleh nasabah-nasabah LJK. LJK juga melaporkan kemajuan. LJK. dalam. menerapkan. prinsip-prinsip. keuangan. berkelanjutan ini kepada masyarakat secara berkala. 4. Prinsip Peningkatan Kapasitas dan Kemitraan Kolaboratif dengan. mengembangkan kapasitas sumber daya manusia, teknologi informasi dan proses operasional dari masing-masing LJK terkait penerapan prinsip-prinsip keuangan berkelanjutan; serta menjalin kerjasama antar LJK, regulator, pemerintah dan memanfaatkan kemitraan dengan lembaga-lembaga domestik maupun internasional guna mendorong kemajuan keuangan berkelanjutan. Sustainable Finance di Indonesia telah diatur dalam Peraturan Otoritas Jasa Keuangan Nomor 51 /POJK.03/2017 Tentang Penerapan.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. Keuangan Berkelanjutan Bagi Lembaga Jasa Keuangan, Emiten, Dan Perusahaan Publik. Peraturan tersebut menjelaskan bahwa LJK: 1. Wajib melaksanakan Sustainable Finance 2. Wajib. menyusun. dan. melaporkan. Rencana. Aksi. Keuangan. Berkelanjutan 3. Wajib melakukan Tanggung Jawab Sosial dan Lingkungan 4. Wajib membuat dan melaporkan Laporan Keberlanjutan (Sustainability Report).. D. Roadmap for Sustainable Finance Roadmap for Sustainable Finance merupakan goals atau kondisi yang ingin dicapai oleh Lembaga Jasa Keuangan (LJK) terkait sistem keuangan berkelanjutan di Indonesia dalam jangka pendek, menengah dan panjang (2015-2024). Roadmap ini bertujuan untuk: 1. Meningkatkan daya tahan dan daya saing LJK sehingga mampu tumbuh dan berkembang secara berkesinambungan. Daya tahan dikaitkan dengan kemampuan manajemen risiko yang lebih baik, sementara daya saing dikaitkan dengan kemampuan LJK untuk melakukan inovasi produk/layanan lingkungan hidup yang ramah lingkungan hidup; 2. Menyediakan sumber pendanaan yang dibutuhkan masyarakat mengacu kepada RPJP dan RPJM yang bercirikan pro-growth, pro-job, pro-poor, dan pro-environment,.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. 3. Berkontribusi pada komitmen nasional atas permasalahan pemanasan global (global warming) melalui aktivitas bisnis yang bersifat pencegahan/mitigasi maupun adaptasi atas perubahan iklim menuju ekonomi rendah karbon yang kompetitif. Penyusunan roadmap ini juga diimbangi dengan penyusunan Master Plan Sektor Jasa Keuangan Indonesia (MPSJKI) untuk tahun 2015 -2024. Dalam draft MPSJKI ini dicantumkan sektor industri, energi, pertanian, infrastruktur dan Usaha Mikro, Kecil dan Menengah (UMKM) dijadikan sebagai sektor prioritas yang akan ditingkatkan porsi pendanaannya untuk mendukung pencapaian Rencana Pembangunan Jangka Panjang (RPJP) dan Rencana Pembangunan Jangka Menengah (RPJM) (OJK, 2014). Adapun rencana aktivitas yang dilakukan untuk mendukung Sustainable Finance, yaitu: 1. Jangka Menengah (2015-2019), kegiatan penguatan keuangan berkelanjutan difokuskan pada kerangka dasar pengaturan dan sistem pelaporan, peningkatan pemahaman, pengetahuan serta kompetensi sumber daya manusia pelaku industri jasa keuangan, pemberian insentif serta koordinasi dengan instansi terkait. 2. Jangka panjang (2020-2024), kegiatan difokuskan pada integrasi manajemen risiko, tata kelola perusahaan, penilaian tingkat kesehatan bank. dan. pembangunan. berkelanjutan.. sistem. informasi. terpadu. keuangan.

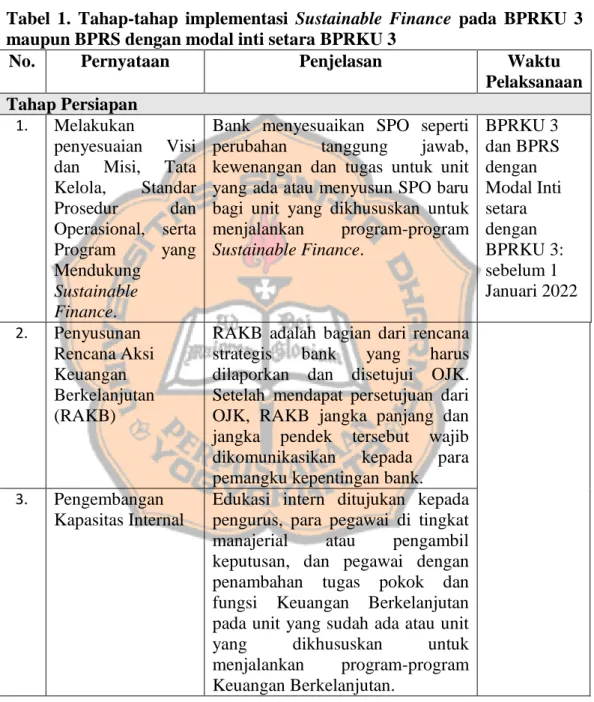

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. Adapun pedoman teknis tahap-tahap untuk menerapkan aktivitas Sustainable Finance pada BPR yang masuk kedalam kategori BPRKU 3 dan BPRS dengan odal inti setara BPRKU 3, yaitu: Tabel 1. Tahap-tahap implementasi Sustainable Finance pada BPRKU 3 maupun BPRS dengan modal inti setara BPRKU 3 No. Pernyataan Penjelasan Waktu Pelaksanaan Tahap Persiapan 1. Melakukan Bank menyesuaikan SPO seperti BPRKU 3 penyesuaian Visi perubahan tanggung jawab, dan BPRS dan Misi, Tata kewenangan dan tugas untuk unit dengan Kelola, Standar yang ada atau menyusun SPO baru Modal Inti Prosedur dan bagi unit yang dikhususkan untuk setara Operasional, serta menjalankan program-program dengan Program yang Sustainable Finance. BPRKU 3: Mendukung sebelum 1 Januari 2022 Sustainable Finance. 2. Penyusunan RAKB adalah bagian dari rencana Rencana Aksi strategis bank yang harus Keuangan dilaporkan dan disetujui OJK. Berkelanjutan Setelah mendapat persetujuan dari (RAKB) OJK, RAKB jangka panjang dan jangka pendek tersebut wajib dikomunikasikan kepada para pemangku kepentingan bank. 3. Pengembangan Edukasi intern ditujukan kepada Kapasitas Internal pengurus, para pegawai di tingkat manajerial atau pengambil keputusan, dan pegawai dengan penambahan tugas pokok dan fungsi Keuangan Berkelanjutan pada unit yang sudah ada atau unit yang dikhususkan untuk menjalankan program-program Keuangan Berkelanjutan..

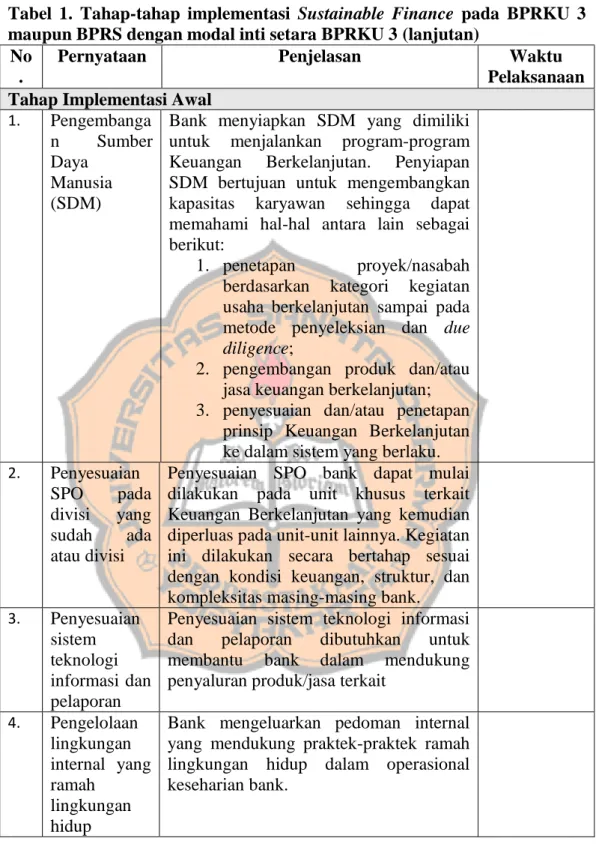

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. Tabel 1. Tahap-tahap implementasi Sustainable Finance pada BPRKU 3 maupun BPRS dengan modal inti setara BPRKU 3 (lanjutan) No Pernyataan Penjelasan Waktu . Pelaksanaan Tahap Implementasi Awal 1. Pengembanga Bank menyiapkan SDM yang dimiliki n Sumber untuk menjalankan program-program Daya Keuangan Berkelanjutan. Penyiapan Manusia SDM bertujuan untuk mengembangkan (SDM) kapasitas karyawan sehingga dapat memahami hal-hal antara lain sebagai berikut: 1. penetapan proyek/nasabah berdasarkan kategori kegiatan usaha berkelanjutan sampai pada metode penyeleksian dan due diligence; 2. pengembangan produk dan/atau jasa keuangan berkelanjutan; 3. penyesuaian dan/atau penetapan prinsip Keuangan Berkelanjutan ke dalam sistem yang berlaku. 2. Penyesuaian Penyesuaian SPO bank dapat mulai SPO pada dilakukan pada unit khusus terkait divisi yang Keuangan Berkelanjutan yang kemudian sudah ada diperluas pada unit-unit lainnya. Kegiatan atau divisi ini dilakukan secara bertahap sesuai dengan kondisi keuangan, struktur, dan kompleksitas masing-masing bank. 3. Penyesuaian Penyesuaian sistem teknologi informasi sistem dan pelaporan dibutuhkan untuk teknologi membantu bank dalam mendukung informasi dan penyaluran produk/jasa terkait pelaporan 4. Pengelolaan Bank mengeluarkan pedoman internal lingkungan yang mendukung praktek-praktek ramah internal yang lingkungan hidup dalam operasional ramah keseharian bank. lingkungan hidup.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. Tabel 1. Tahap-tahap implementasi Sustainable Finance pada BPRKU 3 maupun BPRS dengan modal inti setara BPRKU 3 (lanjutan) No. Pernyataan Penjelasan Waktu Pelaksanaan 5. Penyesuaian Untuk kepentingan penyusunan RAKB klasifikasi maupun Laporan Keberlanjutan, bank kegiatan menyesuaikan klasifikasi kegiatan usaha usaha bank bank dengan kriteria dan kategori kegiatan dengan usaha berkelanjutan yang telah ditetapkan kriteria dan kategori kegiatan usaha berkelanjutan 6. Desain, Bank mulai mendesain, mengembangkan, Pengembang dan melakukan inovasi produk dan/atau an, dan jasa Keuangan Berkelanjutan sesuai Inovasi dengan permintaan pasar. Produk dan/atau Jasa Keuangan Berkelanjuta n 7. Inisiasi Dalam hal bank belum memiliki Portofolio portofolio Keuangan Berkelanjutan maupun berencana mengeluarkan produk dan/atau jasa keuangan berkelanjutan, maka bank mulai memperkenalkan hal tersebut kepada masyarakat yang memiliki minat dan potensi pada produk dan/atau jasa Keuangan Berkelanjutan. 8. Edukasi Dalam rangka memperluas basis nasabah, Eksternal meningkatkan pemahaman nasabah yang ada, maupun dalam konteks edukasi dan perlindungan konsumen terkait Keuangan Berkelanjutan, bank memberikan edukasi eksternal terkait konsep dan pengenalan Keuangan Berkelanjutan beserta produk dan/atau jasa Keuangan Berkelanjutan. Sumber: Pedoman Teknis Bagi Bank Terkait Implementasi POJK No. 51/POJK.03/2017 Tentang Penerapan Keuangan Berkelanjutan Bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. Dilansir dari kontan.co.id, terdapat tiga sektor unggulan BPR yaitu sektor perdagangan eceran, sektor jasa kemasyarakatan sosial dan hiburan, serta sektor transportasi. Ketiga sektor tersebut dapat dimanfaatkan oleh BPR untuk meningkatkan permodalan berbasis lingkungan untuk mendukung kegiatan Sustainable Finance. Hal yang menarik lainnya adalah adanya rencana aktivitas yang dilakukan mengenai peningkatan supply produk keuangan berkelanjutan. Dalam hal tersebut, LJK dituntut untuk melakukan inovasi pada produk yang mendukung Sustainable Finance serta memberikan edukasi-edukasi pada nasabah maupun masyarakat sekitar untuk membantu mendukung dalam kegiatan tersebut. Saat ini banyak dikembangkan produk perbankan yang mendukung aksi ramah lingkungan. Produk perbankan yang dapat mendukung kegiatan Sustainable Finance pada BPR adalah dengan membangun aplikasi perbankan seperti layanan mobile banking atau e-banking yang dapat mengurangi penggunaan kertas. Sehubungan dengan salah satu fungsi dari BPR yaitu memberikan kredit pada masyarakat atau pengusaha yang mebutuhkan modal, portofolio pemberian dana dapat ditingkatkan dengan menyalurkan proporsi yang lebih banyak pada sektorsektor UMKM maupun sektor lain yang masuk dalam kategori Sustainable. Dalam penelitian ini, peneliti ingin mengetahui sektor apa sajakah yang seringkali didanai oleh BPR dan apakah BPR telah melakukan aktivitas ramah lingkungan dalam kegiatannya, baik itu melalui produk perbankan atau pengaplikasian peralatan atau perlengkapan kantor yang digunakan..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian ini adalah deskriptif dengan pendekatan kualitatif. Penelitian. deskriptif. merupakan. penelitian. yang. berusaha. untuk. mendeskripsikan suatu kejadian, aktivitas, objek dan manusia secara realita pada jangka waktu yang masih dalam ingatan responden atau pada waktu saat ini (Prastowo, 2014). Penelitian kualitatif sendiri adalah penelitian yang bertujuan untuk menjelaskan suatu fenomena yang dialami oleh subjek penelitian dan diungkapkan secara deskriptif (Moleong, 2006). Penelitian ini akan mendeskripsikan mengenai gambaran umum BPR terhadap kegiatan Sustainable Finance, aktivitas yang sudah maupun yang belum dilakukan oelh BPR, serta kesiapan BPR untuk menjalankan kegiatan aktivitas Sustainable Finance.. B. Subjek dan Objek Penelitian 1. Subjek Penelitian Penelitian ini akan melibatkan pemilik atau Direksi dari BPR yang dituju serta menggunakan Laporan Tahunan sebagai informasi tambahan..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. 2. Objek Penelitian Objek pada penelitian ini adalah penerapan Sustainable Finance pada BPR.. C. Jenis Data dan Sumber Data 1. Data Primer Data yang digunakan dalam penelitian ini adalah data primer yang didapatkan dari hasil wawancara dan kuesioner peneliti dengan narasumber yang sudah ditetapkan. Pihak yang akan dijadikan sebagai narasumber pada penelitian ini adalah Direksi dari BPR. 2. Data Sekunder Data sekunder dalam penelitian ini adalah dokumen-dokumen tertulis seperti Laporan Tahunan untuk melihat aktivitas-aktivitas BPR yang sudah menjurus/mengacu pada Peraturan Otoritas Jasa Keuangan Nomor 51 /POJK.03/2017 Tentang Penerapan Keuangan Berkelanjutan Bagi Lembaga Jasa Keuangan, Emiten, Dan Perusahaan Publik.. D. Waktu Penelitian Penelitian akan dilakukan pada bulan Februari hingga Juni 2020..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. E. Teknik Pengumpulan Data 1. Kuesioner Menurut. Sugiyono. (2008),. kuesioner. merupakan. teknik. pengumpulan data yang berisikan pertanyaan tertulis kepada responden. Kuesioner yang diberikan dalam penelitian ini adalah kuesioner semi terbuka dimana peneliti memberikan pertanyaan dengan alternatif jawaban, namun juga memberikan kesempatan bagi responden untuk memberikan penjelasan. Pada kuesioner ini, peneliti akan memperoleh informasi mengenai gambaran umum pada setiap BPR mengenai penerapan Sustainable Finance, mulai dari pemahaman apa itu Sustainable Finance, tanggapan mengenai Sustainable Finance, kendala yang dihadapi, penerapan Sustainable Finance yang telah dilakukan, tanggapan mengenai regulasi yang mengatur tentang Sustainable Finance, serta penerapan-penerapan terkait Sustainable Finance yang sudah, belum, dan rencana terkait penerapan Sustainable Finance. 2. Wawancara Personal Menurut Jogiyanto (2015), teknik wawancara personal adalah wawancara dengan cara bertatap muka atau dengan kata lain secara langsung dengan responden. Wawancara akan dilakukan dengan pemilik atau direksi pada BPR yang dituju. Wawancara dilakukan untuk membantu dalam proses analisis dan pembahasan dari setiap.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. pertanyaan dan pernyataan pada kuesioner yang sudah diberikan kepada narasumber sebelum wawancara dilakukan. 3. Analisis Dokumen Analisis Dokumen merupakan teknik pengumpulan data dengan cara menulusuri masalah yang akan diteliti (Bandur, 2014). Dalam penelitian ini, data yang akan digunakan adalah Laporan Tahunan serta Laporan Keuangan Keberlanjutan (bila ada) untuk melihat kegiatan yang mendukung Sustainable Finance.. F. Teknik Analisis Data Untuk membahas rumusan masalah yang pertama akan dibagi menjadi dua bagian yaitu mengenai penerapan Sustainable Finance pada BPR adalah: 1. Memaparkan jawaban pada kuesioner Bagian A: Gambaran Umum Penerapan Sustainable Finance dan Bagian B: Penerapan Sustainable Finance Kuesioner bagian A merupakan kuesioner untuk mengetahui gambaran umum BPR akan kegiatan Sustainable Finance. Jawaban oleh setiap BPR akan digabungkan sesuai dengan penomoran pertanyaan pada kuesioner. Tabel akan disajikan sebagai berikut: Tabel 2: Tabel Perbandingan Gambaran Umum Penerapan Sustainable Finance Jawaban No. Pertanyaan BPR Bank Sleman BPR CMA.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. Pada kuesioner bagian B akan membahas mengenai penerapan Sustainable Finance yang sudah maupun yang belum dilakukan megacu pada Tabel 1 Tahap-tahap penerapan Sustainable Finance pada BPRKU 3 maupun BPRS dengan modal inti setara BPRKU 3. Jawaban masing-masing BPR akan digabungkan. dalam. satu. tabel. perbandingan. yang. telah. diklasifikasikan sesuai dengan pedoman teknis mengenai tahapantahapan aktivitas Sustainable Finance yang harus dilakukan BPR. Tabel yang akan disajikan adalah sebagai berikut:.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. Tabel 3: Tabel Perbandingan Tahap Persiapan Kegiatan Sustainable Finance BPR A No.. Pernyataan. 1.. Melakukan penyesuaian Visi dan Misi, Tata Kelola, Standar Prosedur dan Operasional, serta Program yang Mendukung Sustainable Finance:. 2. 3.. a. Visi dan Misi b. Tata Kelola c. Standar Prosedur Operasional (SPO) d. Program yang mendukung Sustainable Finance Penyusunan Rencana Aksi Keuangan Berkelanjutan (RAKB) Pengembangan Kapasitas Internal. Sudah. Belum. BPR B Rencana Pelaksanaan (Bila Belum). Sudah. Belum. Rencana Pelaksanaan (Bila Belum). -.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. Tabel 4: Tahap Implementasi Awal Kegiatan Sustainable Finance PT BPR Bank Sleman No.. Pernyataan Sudah. 7.. Pengembangan Sumber Daya Manusia (SDM) Penyesuaian SPO pada divisi yang sudah ada atau divisi khusus terkait Sustainable Finance. Penyesuaian sistem teknologi informasi dan pelaporan Pengelolaan lingkungan internal yang ramah lingkungan hidup Penyesuaian klasifikasi kegiatan usaha bank dengan kriteria dan kategori kegiatan usaha berkelanjutan Desain, Pengembangan, dan Inovasi Produk dan/atau Jasa Keuangan Berkelanjutan Inisiasi Portofolio. 8.. Edukasi Eksternal.. 1. 2. 3. 4. 5.. 6.. Belum. Rencana Pelaksanaan (Bila Belum). BPR Candra Muktiartha Sudah. Belum. Rencana Pelaksanaan (Bila Belum).

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 2. Menganalisis hasil kuesioner Analisis hasil kuesioner dilakukan untuk melihat lebih mandalam mengenai aktivitas Sustainable Finance apa sajakah yang sudah dilakukan oleh BPR dengan menggunakan informasi tambahan berupa hasil wawancara dan Annual Report milik BPR. Jawaban kedua BPR akan digabungkan berurutan sesuai dengan nomor pertanyaan. Pada Bagian A, didapatkan hasil gambaran umum pada setiap BPR mengenai penerapan Sustainable Finance, yaitu: a. Pemahaman, pandangan dan ketertarikan BPR terhadap penerapan Sustainble Finance yang akan diwakili melalui jawaban pada nomor satu, dua dan tiga pada kuesioner Bagian A: Gambaran Umum . b. Kapasitas BPR dalam menerapkan Sustainable Finance yang akan diwakilkan melalui jawaban pada nomor empat dan lima pada kuesioner Bagian A: Gambaran Umum. c. Kendala. penerapan. Sustainable. Finance. yang. akan. diwakilkan melalui jawaban pada nomor enam pada kuesioner Bagian A: Gambaran Umum. d. Pandangan BPR terhadap regulasi mengenai penerapan Sustainable Finance yang akan diwakilkan melalui jawaban pada nomor tujuh dan delapan pada kuesioner Bagian A: Gambaran Umum..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. Pada bagian B akan diperoleh penerapan Sustainable Finance yang sudah dilakukan, yang belum dilakukan, serta rencana pelaksanaan apabila terdapat aktivitas Sustainable Finance yang belum dilakukan BPR. Jawaban masing-masing BPR akan digabungkan dalam suatu tabel perbandingan seperti Tabel 2: Tabel Perbandingan Tahap Persiapan Kegiatan Sustainable Finance dan Tabel 3: Tahap Implementasi Awal Kegiatan Sustainable. Finance.. Perbandingan. dilakukan. dengan. memaparkan jawaban masing-masing BPR berdasarkan aktivitasaktivitas pada Tahap Persiapan dan Tahap Implementasi Awal dengan menyertakan alasan BPR maupun penjelasan lainnya berdasarkan hasil wawancara.. 3. Menganalisis Laporan Tahunan Dalam penelitian ini, data yang akan digunakan adalah Laporan Tahunan sebagai tambahan informasi mengenai kegiatan yang mendukung kegiatan Sustainable Finance.. 4. Menarik Kesimpulan Setelah proses yang telah disampaikan, peneliti akan menarik kesimpulan bagaimana penerapan Sustainable Finance dalam kegiatan BPR. Kriteria yang digunakan dalam mencapai kesimpulan adalah:.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Tabel 5: Tabel Kriteria Pernyataan Penerapan Sustainable Finance Pernyataan. Kriteria. Sudah menerapkan seluruhnya. Seluruh kegiatan pada checklist Kuesioner Bagian B: Penerapan Sustainable Finance sudah dilakukan seluruhnya. Seluruh kegiatan pada checklist Kuesioner Bagian B: Penerapan Sustainable Finance sudah sebagian dilakukan. Seluruh kegiatan pada checklist Kuesioner Bagian B: Penerapan Sustainable Finance belum dilakukan seluruhnya. Sudah menerapkan sebagian. Belum menerapkan seluruhnya. Untuk menjawab rumusan masalah yang kedua mengenai kesiapan BPR dalam menjalani aktivitas Sustainable Finance, dilakukan dengan cara: 1. Melakukan wawancara Untuk menjawab rumusan yang kedua, penulis melakukan wawancara dengan narasumber mengenai kesiapan serta penjelasan BPR untuk menjalankan aktivitas Sustainable Finance. 2. Menarik Kesimpulan Jawaban untuk rumusan masalah yang kedua akan disimpulkan berdasarkan jawaban dari narasumber. Apabila narasumber mengatakan bahwa BPR siap untuk menjalankan aktivitas Sustainable Finance, maka akan dikatakan Siap. Apabila narasumber menjawab belum/tidak siap, maka akan dikatakan belum/tidak siap. Selain itu, semakin banyak.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. aktivitas Sustainable Finance yang sudah diterapkan oleh BPR, akan memberikan nilai lebih pada kesiapan BPR..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN. A. PT BPR BANK SLEMAN 1. Profil Singkat PD BPR Bank Sleman dibentuk menurut Peraturan Daerah Kabupaten Sleman Nomor 3 Tahun 1962 tanggal 19 Mei 1962 tentang Mengadakan Bank, serta dikukuhkan dengan Keputusan Bupati Nomor 6/K/1969 pada tanggal 21 Januari 1969 tentang Penetapan Bank-bank Pasar serta Keputusan Bupati Sleman Nomor 3/K/1970 pada tanggal 24 Maret 1970. Pada tahun 1970 tersebut PD BPR Bank Sleman mulai beroperasi dengan nama “Bank Pasar”. Seiring perkembangan usahanya, tanggal 6 September 1995 berdasarkan Peraturan Daerah Kabupaten Dati II Sleman, Nomor 30 Tahun 1995, tanggal 6 September 1995 yang disahkan oleh Gubernur Daerah Istimewa Yogyakarta melalui Surat Keputusan Nomor 95/KPTS/1996 tertanggal 15 April 1996, bentuk hukum perusahaan ini dirubah menjadi PD Bank Perkreditan Rakyat ”Bank Pasar” Kabupaten Dati II Sleman. Pada tahun 2008 nama perusahaan kembali berubah, yakni dari PD Bank Perkreditan Rakyat “Bank Pasar” Kabupaten Dati II Sleman menjadi PD BPR Bank Sleman. Tahun 2019, PD BPR Bank Sleman kembali bertransformasi menjadi PT BPR Bank Sleman Perseroda sesuai dengan Peraturan. 32.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. Daerah Kabupaten Sleman Nomor 2 Tahun 2019 tentang Perubahan Bentuk Badan Hukum dari Bank Sleman menjadi Perseroan Terbatas BPR Bank Sleman (Perseroda). a. Visi Visi dari PD BPR Bank Sleman adalah menjadi bank yang unggul di dalam daerah, bekerja secara profesional dan terkemuka dalam meningkatkan kesejahteraan masyarakat. Hal tersebut mengandung arti: 1) Bank Unggul di Daerah mengartikan bahwa PD BPR Bank Sleman menjadi BPR dengan aset, laba dan pangsa terbesar di Daerah Istimewa Yogyakarta 2) Profesional mengartikan bahwa dalam kegiatannya, Bank dikelola dengan prinsip TARIF yaitu Transparancy (Transparansi), Responsibility. Accountability (Pertanggung. Jawaban),. (Akuntabilitas), Independency. (Independensi), dan Fairness (Kewajaran), dengan prinsip kehatian-hatian serta menerapkan manajemen risiko dan memadai dan efektif. Bank juga akan professional dalam hal kualitas Sumber Daya Manusia, yaitu sehat, jujur, disiplin, semangat, tanggung jawab, terdidik,dan berpengalaman. 3) Terkemuka ditunjukan dengan mendapatkan penghargaanpenghargaan tingkat lokal maupun nasional, serta menjadi.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. Bank yang sehat dan memberikan pelayanan terbaik dengan dukungan Teknologi Informasi yang handal. 4) Kesejahteraan Masyarakat dengan mengadakan penyaluran kredit kepada sektor UMKM dan kepada PNS serta masyarakat umum. b. Misi Misi dari PD BPR Bank Sleman adalah dengan menjalankan fungsi Bank sebagai lembaga intermediasi secara unggul, profesional dan terkemuka. Haltersebut didukung dengan: 1) Mempertahankan dan meningkatkan sebagai BPR dengan aset, laba dan pangsa pasar terbesar di Daerah Istimewa Yogyakarta. 2) Berusaha meningkatkan kinerja Bank menjadi lebih baik. 3) Mempertahankan tingkat kesehatan Bank. 4) Memberikan pelayanan terbaik dengan dukungan Teknologi Informasi yang handal. 5) Menerapkan prinsip-prinsip Tata Kelola dan prinsip kehatihatian. 6) Meningkatkan kualitas sumber daya manusia. 2. Produk Perbankan a. Tabungan 1) Tabungan SimPel.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. Tabungan SimPel merupakan layanan tabungan yang disediakan untuk para pelajar yang berusia dibawah 17 tahun dan belum memiliki KTP. 2) Tabungan Arofah Tabungan Arofah merupakan layanan tabungan yang diperuntukkan bagi masyarakat yang tidak menginginkan biaya Bungan maupun biaya administrasi. Tabungan ini berhadiah uang tunai untuk wisata religi yang diundi setiap tahun sekali. 3) Tabungan Mutiara Tabungan Mutiara merupakan produk tabungan yang disediakan bagi masyarakat yang juga meberikan peluang bagi nasabah untuk mendapatkan hadiah-hadiah menarik seperti mobil, motor, dan sebagainya. 4) Tabungan Bank Sleman Tabungan Bank Sleman merupakan tabungan yang wajib dimiliki bagi para debitur maupun penerima kredit tertentu dari BPR Bank Sleman. Tabungan ini dirancang sebagai pilihan untuk menabung dalam jangka panjang. 5) Tabungan Pensiun (TaPen) Tabungan Pensiun (TaPen) diperuntukkan bagi para pegawai atau. pelaku. usaha. yang. kesejahteraan di masa purnakar.. tidak. memiliki. jaminan.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. 6) Tabungan Tamasya Plus Tabungan Tamasya Plus merupakan tabungan bersama yang diselenggarakan oleh 45 BPR se-DIY yang dinaungi oleh yayasan. PERBARINDO. DIY.. Tabungan. ini. juga. menyediakan hadiah-hadiah menarik bagi para nasabah. b. Deposito 1) Deposito Berlian Deposito Berlian merupakan layanan simpanan dana dengan keterikatan jangka waktu tertentu. Pilihan jangka waktu sangat fleksibel mulai dari satu bulan, tiga bulan, enam bulan, sembilan bulan, dua belas bulan, dan dua puluh empat bulan. c. Kredit 1) Kredit Multiguna Kredit Multiguna merupakan layanan kredit yang diperuntukkan bagi Aparat Sipil Negara, anggota TNI/Polri dan BUMN/BUMD. 2) Kredit Usaha Bank Sleman (KUBS) Kredit Usaha Bank Sleman merupakan layanan kredit yang diperuntukkan untuk membatu para pelaku UKM. 3) Kredit KRIDO Kredit KRIDO merupakan layanan kredit yang disalurkan pada penerima layanan Kredit Krisan yang memperpanjang kemitraan dengan BPR Bank Sleman..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. 4) Kredit KRISAN Kredit KRISAN diperuntukkan untuk para pelaku usaha yang bertujuan untuk pengembangan usaha, investasi, maupun dalam hal pemenuhan modal. 5) Kredit UMKM Kredit UMKM diperuntukkan untuk para pelaku usaha yang bertujuan untuk pengembangan usaha, investasi, maupun dalam hal pemenuhan modal.. B. PT BPR CHANDRA MUKTIARTHA (BPR CMA) 1. Profil Singkat BPR Chandra Muktiartha pertama kali terbentuk pada tanggal 13 April 1993 dengan nama BPR Chandra Mulia. Sesuai dengan namanya, BPR Chandra Mulia didirikan oleh Bapak Chandra. Sejak Tahun 1997, BPR Chandra Mulia berganti kepemilikan yang diikuti dengan perubahan nama menjadi BPR Chandra Muktiartha. Saat ini, BPR Chandra Muktiartha memiliki 9 jaringan kantor yang tersedia di seluruh Daerah Istimewa Yogyakarta. Hingga akhir Desember 2019, BPR Chandra Muktiartha memiliki total aset lebih dari Rp 319 miliyar..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. a. Visi 1) SEHAT Sehat dalam visi BPR Chandra Muktiartha ini diartikan bahwa BPR CMA dalam kegiatannya berlandaskan aturan dari Bank Indonesia, Otoritas Jasa Keuangan, maupun peraturan atau ketentuan lain yang berlaku. Sehat juga mengartikan bahwa perilaku bisnis menunjukkan hal yang positif serta wawasan berpikir Sumber Daya Manusia yang dimiliki juga terus berkembang. 2) BESAR Besar dalam visi BPR CMA ini diartikan bahwa BPR selalu mempertahankan besar volume bisnisnya baik berupa asset maupun laba. Besar juga diartikan sebagai kebesaran jiwa bisnis, lembaga serta Sumber Daya Manusia yang dimiliki BPR CMA untuk terus menunjukkan performa yang dapat memuaskan konsumen. 3) KUAT Kuat dalam visi BPR CMA ini adalah kuat akan kondisi keuangannya baik sumber permodalan maupun laba. Kuat juga diartikan BPR CMA untuk terus memberikan kinerja terbaik pada customer (customer image) serta jaringan usahanya. b. Misi.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. 1). BPR CMA akan terus meningkatkan perannya sebagai Bank Perkreditan Rakyat sebagai lembaga intermediasi bagi masyarakat demi meningkatkan kesejahteraan, khususnya masyarakat Daerah Istimewa Yogyakarta dan sekitarnya.. 2). BPR CMA akan memberikan fasilitas dan layanan perbankan khususnya pada sektor Usaha Mikro, Kecil dan Menengah (UMKM). 3). BPR CMA akan selalu memberikan hasil yang layak pada para pemegang saham.. 2. Produk Perbankan a. Tabungan 1). Tabungan RISMA Tabungan RISMA merupak tabungan yang menggunakan konsep “arisan” dengan setoran setiap bulannya Rp 100.000,00.. 2). TabunganKU TabunganKu merupakan tabungan biasa yang dapat digunakan oleh masyarakat dengan setoran awal pembukaan rekening minimal Rp 10.000,00.. 3). Tabungan MUKTI Tabungan MUKTI merupakan tabungan yang juga dapat digunakan oleh masyarakat umum dengan setoran awal.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. pembukaan rekening sebesar Rp 50.000,00 dengan fasilitas bebas potongan administrasi dan bebas biaya transfer bank. 4). TAMASYA Plus TAMASYA. Plus. adalah. singkatan. dari. Tabungan. Masyarakat Yogyakarta Plus yang merupakan tabungan bersama yang diselenggarakan oleh 45 BPR se-DIY yang dinaungi oleh yayasan PERBARINDO DIY. 5). Tabungan Wisata Plus Tabungan ini ditujukan untuk masyarakat yang ingin mengatur keuangan untuk keperluan berwisata dengan setoran awal sebesar Rp 100.000,00 dengan bunga 7% per tahun.. 6). Tabungan SimPel Tabungan SimPel merupakan tabungan yang diperuntukan untuk para pelajar yang diterbitkan secara nasional pada bank-bank yang ada Indonesia.. b. Deposito Deposito merupakan layanan simpanan dana dengan keterikatan jangka waktu tertentu, mulai dari satu bulan, tiga bulan, enam bulan, sembilan bulan, dua belas bulan, dan dua puluh empat bulan..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. c. Kredit PT BPR CMA melayani pengajuan kredit untuk memenuhi kebutuhan seperti modal kerja, investasi, maupun untuk keperluan konsumsi lainnya tanpa adanya uang muka. Dari penjelasan mengenai kedua BPR, dapat dikatakan bahwa BPR Bank Sleman merupakan BPR milik Pemerintah Kabupaten Sleman, sedangkan BPR Chandra Muktiartha merupakan BPR swasta. Dalam kegiatannya kedua BPR tersebut memiliki perbedaan. BPR Bank Sleman selain untuk memajukan dirinya sendiri, tentu akan melakukan kegiatan yang disesuaikan untuk mendukung program-program Pemerintah Kabupaten Sleman. Sedangkan BPR Chandra Muktiartha berdiri sendiri dan berfokus untuk meningkatkan kemajuan BPR itu sendiri. Fasilitas yang dimiliki pun juga berbeda. Dalam penerapan Sustainable Finance, terdapat kemungkinan bahwa BPR Bank Sleman akan lebih siap dan lebih terencana terkait program-program yang akan dilakukan karena akan bekerjasama langsung dengan Pemerintah Kabupaten Sleman. Sedangkan BPR Chandra Muktiartha mungkin kurang siap dan masih cukup sulit dalam membuat programprogram yang mendukung Sustainable Finance..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. BAB V ANALISIS DATA DAN PEMBAHASAN. Dalam menjawab rumusan masalah dalam penelitian ini, maka akan dibahas mengenai dua hal yaitu, penerapan Sustainable Finance pada BPR dan juga kesiapan BPR dalam melakukan aktivitas Sustainable Finance. A. Penerapan Sustainable Finance pada BPR Untuk. menjawab. rumusan. masalah. mengenai. penerapan. Sustainable Finance pada BPR, penulis menggunakan dua kuesioner. Kedua kuesioner tersebut akan terbagi menjadi dua pokok bahasan yaitu, gambaran umum BPR akan aktivitas Sustainable Finance dan penerapan aktivitas. Sustainable. Finance. berdasarkan. tahap. persiapan. dan. implementasi awal Sustainable Finance. a. Gambaran Umum Penerapan Sustainable Finance Bagian ini akan dibahas menggunakan kuesioner bagian A. Berdasarkan kuesioner tersebut, akan didapatkan dan dijelaskan mengenai poin-poin gambaran umum pada setiap BPR mengenai penerapan Sustainable Finance, yaitu: 1) Pemahaman, pandangan dan ketertarikan BPR terhadap penerapan Sustainble Finance yang akan diwakili melalui jawaban pada nomor satu, dua dan tiga 2) Kapasitas BPR dalam menerapkan Sustainable Finance yang akan diwakilkan melalui jawaban pada nomor empat dan lima.

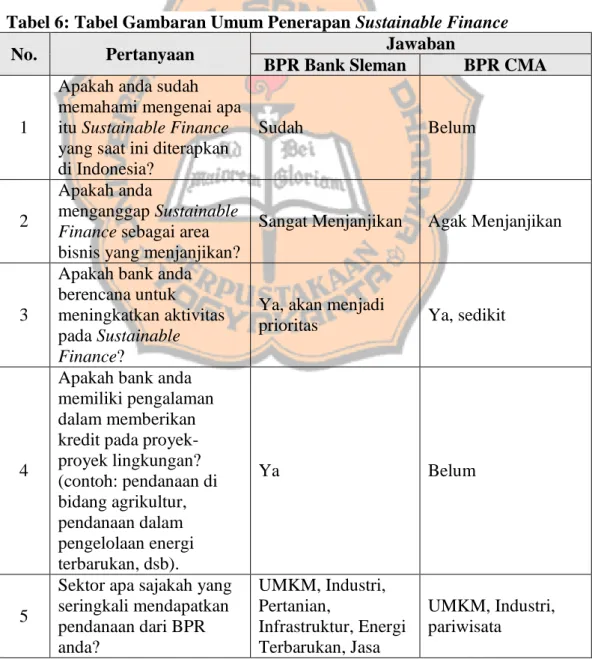

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. 3) Kendala penerapan Sustainable Finance yang akan diwakilkan melalui jawaban pada nomor enam 4) Pandangan BPR terhadap regulasi mengenai penerapan Sustainable Finance yang akan diwakilkan melalui jawaban pada nomor tujuh dan delapan. Berikut hasil yang diperoleh melalui kuesioner bagian A mengenai gambaran umum penerapan Sustainable Finance: Tabel 6: Tabel Gambaran Umum Penerapan Sustainable Finance Jawaban No. Pertanyaan BPR Bank Sleman BPR CMA Apakah anda sudah memahami mengenai apa 1 itu Sustainable Finance Sudah Belum yang saat ini diterapkan di Indonesia? Apakah anda menganggap Sustainable 2 Sangat Menjanjikan Agak Menjanjikan Finance sebagai area bisnis yang menjanjikan? Apakah bank anda berencana untuk Ya, akan menjadi 3 meningkatkan aktivitas Ya, sedikit prioritas pada Sustainable Finance? Apakah bank anda memiliki pengalaman dalam memberikan kredit pada proyekproyek lingkungan? 4 Ya Belum (contoh: pendanaan di bidang agrikultur, pendanaan dalam pengelolaan energi terbarukan, dsb). Sektor apa sajakah yang UMKM, Industri, seringkali mendapatkan Pertanian, UMKM, Industri, 5 pendanaan dari BPR Infrastruktur, Energi pariwisata anda? Terbarukan, Jasa.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. Tabel 6: Tabel Gambaran Umum Penerapan Sustainable Finance (lanjutan) Jawaban No. Pertanyaan BPR Bank Sleman BPR CMA a. Terlalu berisiko b. Kurangnya permintaan (demand) pada kegiatan Menurut anda, apa a. Kurangnya Sustainable penyebab Sustainable 6 sosialisasi Finance Finance masih sulit c. Kurangnya dari OJK dilakukan pada BPR? pengetahuan atau pengalaman dengan proyek ramah lingkungan Apakah menurut anda kerangka kebijakan mengenai Sustainable 7 Finance sudah cukup Sangat membantu Sedikit membantu membantu dalam mengembangkan investasi berkelanjutan? Dukungan dari otoritas perbankan seperti apa yang dibutuhkan untuk Sosialisasi secara membantu bank anda Pembangunan 8 terus menerus dan untuk meningkatkan kapasitas pendampingan partisipasi bank anda dalam kegiatan Sustainable Finance? Dari jawaban kedua BPR tersebut, lalu akan dibahas sesuai dengan poin-poin pembahasan tentang gambaran umum pada setiap BPR mengenai penerapan Sustainable Finance, sebagai berikut:.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. 1) Pemahaman, pandangan dan ketertarikan BPR terhadap penerapan Sustainable Finance Bagian ini akan dibahas mengenai pemahaman, pandangan dan ketertarikan BPR terhadap penerapan Sustainable Finance. Dalam melakukan pembahasan bagian ini, penulis menggunakan jawaban nomor satu, dua dan tiga yang tercantum pada kuesioner. Pada pertanyaan nomor satu, PT BPR Bank Sleman menjawab bahwa BPR sudah memahami apa itu Sustainable Finance. Walaupun belum ada sosialisasi dari pihak OJK, PT BPR Bank Sleman sudah memiliki inisiatif untuk mencari informasi mengenai Sustainable Finance. Sedangkan BPR Chandra Muktiartha (BPR CMA) belum memahami. mengenai. Sustainable. Finance.. Melalui. proses. wawancara, pihak direksi mengatakan bahwa BPR baru mengetahui istilah tersebut karena belum adanya sosialisasi dari pihak Otoritas Jasa Keuangan (OJK) mengenai Sustainable Finance dan juga belum mengakses laman OJK yang berkaitan dengan Sustainable Finance. Berdasarkan jawaban pada nomor dua, Sustainable Finance ini juga dipandang sebagai kegiatan yang akan sangat menjanjikan oleh PT BPR Bank Sleman. Sektor ekonomi makro akan menjadi kuat karena adanya sinergisitas antara aspek ekonomi, sosial dan lingkungan. Sustainable Finance ini juga akan membuat BPR Bank Sleman lebih efisien dalam penggunaan energi dan akan sangat berdampak positif bagi kelestarian alam. Pada BPR CMA,.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. Sustainable Finance dianggap sebagai suatu hal yang agak menjanjikan,. khususnya. dibidang. pendanaan. bagi. UMKM.. Berdasarkan hasil wawancara, BPR CMA memang sangat berfokus pada kegiatan UMKM masyarakat dengan menyediakan kredit bagi UMKM sebesar Rp 2.000.000,00 hingga Rp 500.000.000,00. Persentase dana yang diberikan untuk UMKM juga dapat terbilang sangat besar yaitu sekitar 98%. Pada pertanyaan nomor tiga, PT BPR Bank Sleman akan meningkatkan kegiatan Sustainable Finance dan menjadikannya sebagai prioritas karena BPR Bank Sleman merupakan perusahaan milik Kabupaten Sleman, yang mana rogram kerja yang dilakukan oleh PT BPR Bank Sleman harus disesuaikan dengan program kerja Pemerintah Daerah. PT BPR Bank Sleman berencana untuk meningkatkan pendanaan pada sektor UMKM. Sedangkan BPR CMA akan meningkatkan sedikit aktivitas pada kegiatan Sustainable Finance. BPR CMA akan lebih berfokus dalam pemberian kredit pada kegiatan UMKM karena hingga saat ini kredit pada bidang UMKM dirasa lebih menguntungkan dan banyak peminatnya dibandingnkan dengan kegiatan usaha lainnya seperti agrikultur yang risikonya sangat tinggi. Dari pertanyaan nomor satu, dua, dan tiga yang telah dibahas, dapat dikatakan bahwa PT BPR Bank Sleman sudah memahami apa itu Sustainable Finance. PT BPR Bank Sleman juga memandang.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. Sustainable Finance sebagai kegiatan yang menjanjikan serta akan meingkatkan aktivitas dan menjadikan Sustainable Finance sebagai prioritas dalam kegiatan usaha bank. Sedangkan BPR CMA belum memahami betul mengenai Sustainable Finance dan memandang hal tersebut sebagi hal yang agak menjanjikan apabila dijadikan kegiatan usaha bank. BPR CMA akan sedikit meningkatkan aktivitas Sustainable Finance dan terus berfokus dalam pendanaan UMKM. 2) Kapasitas BPR dalam menerapkan Sustainable Finance Kapasitas BPR dalam menerapkan Sustainable Finance sendiri dilihat dari pengalaman BPR dalam kegiatan yang berkaitan dengan Sustainable Finance khususnya dalam hal pemberian dana atau kredit pada sektor-sektor yang ditetapkan dalam Roadmap to Sustainable Finance. Bagian ini akan dilihat dari jawaban nomor 4 dan 5 yang Berdasarkan jawaban pada nomor empat, PT BPR Bank Sleman telah memiliki pengalaman dalam meberikan kredit dalam kegiatan Sustainable Finance seperti pemberian fasilitas kredit bagi petani salak, dan juga dalam bidang peternakan dan perikanan. Berbeda dengan PT BPR Bank Sleman, BPR CMA belum pernah melakukan pendanaan kepada proyek lingkungan. Menurut hasil wawancara, pendanaan pada kegiatan berbasis lingkungan khususnya agrikultur memiliki risiko kerugian yang tinggi karena kegiatan tersebut bergantung pada alam, sehingga pendapatan petani tidak tetap dan sulit untuk melakukan pengembalian kredit..

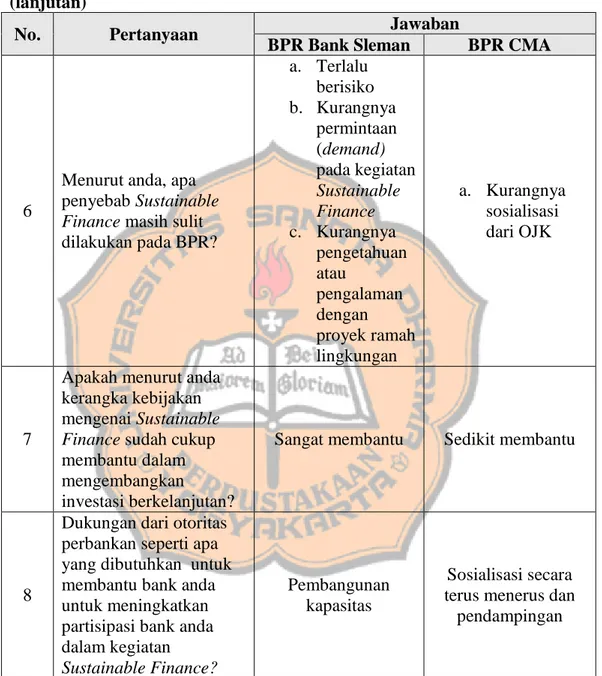

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. Berdasarkan jawaban nomor lima, PT BPR Bank Sleman banyak memberikan pendanaan pada sektor UMKM, industri, pertanian, infrasturktur, proyek energi terbarukan, serta pada sektor jasa. Sedangkan BPR CMA banyak memberikan pendanaan pada sektor UMKM, Industri khususnya industri kerajinan, serta sektor lain yaitu sektor pariwisata. Dari hasil jawaban pertanyaan nomor empat dan lima yang sudah dibahas, dapat dikatakan bahwa PT BPR Bank Sleman telah memiliki pengalaman dalam memberikan pendanaan pada proyek-proyek berbasis lingkungan serta 6 sektor prioritas Sustainable Finance. BPR CMA belum memiliki pengalaman dalam memberikan pendanaan pada proyek-proyek lingkungan serta sudah melakukan pendanaan pada 3 sektor prioritas Sustainable Finance. 3. Kendala penerapan Sustainable Finance Bagian ini akan membahas mengenai risiko atau kendala yang dihadapi oleh BPR akan kegiatan Sustainable Finance. Pembahasan mengenai hal tersebut dilihat dari jawaban pada pertanyaan nomor enam. Berdasarkan jawaban pada nomor enam, BPR Bank Sleman memilih 3 opsi yang menjadikan Sustainable Finance ini sulit dilakukan di Indonesia. BPR Bank Sleman memilih opsi pertama, yaitu terlalu berisiko dengan alasan rentannya kepastian akan pengembalian kredit. Kedua, kurangnya permintaan (demand) pada.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. kegiatan Sustainable Finance dengan alasan bahwa mayoritas pelaku UMKM telah mendapatkan KUR dengan tingkat bunga yang rendah. Ketiga, kurangnya pengetahuan atau pengalaman dengan proyek ramah lingkungan dikarenakan banyak kegiatan atau proyek-proyek yang berskala besar sudah mendapatkan pendanaan dari bank-bank umum. BPR CMA menjawab kurangnya sosialisasi dari OJK. Menurut hasil wawancara, narasumber menjelaskan bahwa OJK kurang melakukan. sosialisasi. mengenai. peraturan-peraturan. terbaru.. Narasumber juga menceritakan bahwa tidak ada jadwal rutin untuk kegiatan sosialisasi dari OJK. Dalam wawancara narasumber juga mengatakan bahwa ini pertama kalinya beliau megetahui istilah Sustainable Finance yang sudah mulai ditetapkan peraturannya sejak tahun 2017. Berdasarkan jawaban dari pertanyaan nomor empat, dapat dikatakan bahwa kendala dalam melakukan aktivitas Sustainable Finance pada BPR adalah terlalu berisiko, kurangnya permintaan (demand) pada kegiatan Sustainable Finance, kurangnya pengetahuan atau pengalaman dengan proyek ramah lingkungan, serta kurangnya sosialisasi dari OJK..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. 4) Pandangan dan masukkan BPR terhadap regulasi mengenai regulasi penerapan Sustainable Finance Bagian ini akan membahas mengenai pandangan atau tanggapan BPR terhadap regulasi mengenai aktivitas Sustainable Finance, serta masukkan BPR bagi regulator LJK agar aktivitas Sustainable Finance ini dapat dilakukan oleh BPR. Bagian ini akan dijawab melalui jawaban dari pertanyaan nomor tujuh dan delapan. Berdasarkan pada jawaban nomor tujuh, PT BPR Bank Sleman memilih opsi ketiga, yakni kerangka kebijakan Sustainable Finance yang ada saat ini sangat membantu BPR dalam mengembangkan investasi keberlanjutan. PT BPR Bank Sleman berpendapat bahwa kebijakan mengenai penerapan Sustainable Finance ini membantu BPR dalam mengakomodir aktivitas Lembaga Jasa Keuangan agar tidak hanya bertumpu dalam satu elemen saja (bidang ekonomi) namun juga dengan elemen lingkungan dan sosial. Pada BPR CMA, narasumber memilih opsi bahwa kerangka kebijakan mengenai Sustainable Finance yang diberlakukan saat ini sedikit membantu. Menurut hasil wawancara, hal tersebut dikarenakan kurangnya sosialisasi rutin yang dilakukan oleh OJK terkait peraturan-peraturan yang ada. Berdasarkan pada jawaban nomor delapan, PT BPR Bank Sleman memilih opsi pertama yaitu, dilaksanakannya pembangunan kapasitas baik dalam bentuk pelatihan, seminar, dan lainnya sebagai bentuk dukungan dari otoritas jasa keuangan yang dapat membantu PT BPR.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. Bank Sleman dalam melaksanakan kegiatan Sustainable Finance ini. Menurut narasumber, OJK maupun. Bank Indonesia sudah. menyediakan cukup informasi mengenai Sustainable Finance dengan adanya laman web resmi dengan memberikan berbagai informasi dan peraturan-peraturan LJK yang berlaku saat ini. Di sisi lain, Lembaga Jasa Keuangan juga sangat membutuhkan pendampingan dalam menerapkan Sustainable Finance, khususnya bagi LJK yang kurang memiliki pengalaman yang berkaitan dengan hal sosial maupun lingkungan. Oleh sebab itu, berbagai macam pendalaman dan pengembangan sosftskills bagi para pelaku kegiatan di LJK khususnya dalam kegiatan Sustainable Finance ini sangatlah dibutuhkan. BPR CMA membutuhkan sosialisasi rutin serta pendampingan bagi para pelaku LJK. BPR CMA juga memberi masukkan bagi OJK untuk memberlakukan kegiatan sosialisasi serta pengembangan kapasitas BPR secara rutim dan teratur setiap tahunnya agar bank dapat sama-sama berkembang sesuai dengan peraturan yang ditetapkan saat ini. Berdasarkan jawaban dari pertanyaan nomor tujuh dan delapan, dapat diketahui bahwa PT BPR Bank Sleman menganggap regulasi mengenai Sustainable Finance yang ada saat ini sangat membantu bank. dalam. mengembangkan. praktik. Sustainable. Finance.. Sedangkan BPR CMA menganggap bahwa regulasi yang ada sudah cukup membantu. Fasilitas yang diperlukan BPR untuk meningkatkan.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. pemahaman mengenai Sustainable Finance adalah dengan adanya peningkatan kapasitas bagi anggota dan juga sosialisi rutin oleh OJK.. b. Penerapan Sustainable Finance Pada bagian ini, peneliti ingin melihat perbandingan aktivitas terkait Sustainable Finance yang dibagi menjadi dua bagian yaitu Tahap Persiapan dan Tahap Implementasi Awal. 1) Tahap Persiapan Tahap persiapan merupakan masa dimana bank melakukan kegiatan-kegiatan persiapan pada bagian internal menjalankan implementasi kegiatan Sustainable Finance secara penuh. Kegiatan persiapan yang sudah maupun yang belum dilakukan oleh PT BPR Bank Sleman dan BPR CMA akan disajikan dalam tabel berikut:.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 53. Tabel 7: Tabel Tahap Persiapan Kegiatan Sustainable Finance PT BPR Bank Sleman Rencana No. Pernyataan Sudah Belum Pelaksanaan (Bila Belum) 1. Melakukan penyesuaian Visi dan Misi, Tata Kelola, Standar Prosedur dan Operasional, serta Program yang Mendukung Sustainable Finance. a. b. c. d.. 2. 3.. Visi dan Misi Tata Kelola Standar Prosedur Operasiona (SPO) Program yang mendukung Sustainable Finance Penyusunan Rencana Aksi Keuangan Berkelanjutan (RAKB) Pengembangan Kapasitas Internal. √ √ √ √. 2021 2021 2021. BPR Candra Muktiartha Rencana Sudah Belum Pelaksanaan (Bila Belum). √ √ √. -. √. -. √. √ √. √.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 54. a) Penyesuaian Visi dan Misi, Tata Kelola, Standar Prosedur dan Operasional, serta Program yang Mendukung Sustainable Finance. Dari Tabel Tahap Persiapan Kegiatan Sustainable Finance, dapat dilihat bahwa PD BPR Bank Sleman belum melakukan pembaharuan atau penyesuaian Visi dan Misi, Tata Kelola, serta Standar Prosedur Operasional (SPO). Ketiga hal tersebut direncanakan akan dilakukan pada tahun 2021. PD BPR Bank Sleman sudah memiliki gambaran mengenai ketiga hal tersebut namun belum bisa dipublikasikan karena bersifat rahasia. PD BPR Bank Sleman telah memiliki program yang mendukung kegiatan Sustainable Finance, yaitu dengan meningkatkan aktivitas yang mendukung program paperless dengan cara meningkatkan Teknologi Informasi (TI). Pada BPR CMA, Tata Kelola dan SPO belum dilakukan penyesuaian dan tidak menjawab kapan hal tersebut akan dilakukan. Berdasarkan hasil wawancara, BPR CMA masih belum memiliki gambaran terkait kegiatan Sustainable Finance karena belum adanya sosialisasi dari OJK. BPR CMA menjawab telah menyesuaikan Visi dan Misi serta telah memiliki program yang mendukung kegiatan Sustainable Finance. Terkait Visi dan Misi, walaupun belum dalam konteks Sustainable Finance, namun terdapat poin yang sudah.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 55. menjurus dalam aktivitas mendukung Sustainable Finance yaitu dengan memberikan fasilitas dan pelayanan keuangan yang mendukung kegiatan UMKM. Dalam hal program yang mendukung Sustainable Finance juga masih dalam kegiatan CSR. BPR CMA sangat berfokus pada kegiatan sosial dengan memberikan edukasi bagi masyarakat sekitar mengenai pentingnya mengatur keuangan.. b) Penyusunan Rencana Aksi Keuangan Berkelanjutan (RAKB) Berdasarkan. Tabel. Tahap. Persiapan. Kegiatan. Sustainable Finance, PT BPR Bank Sleman belum menyusun menyusun RAKB secara rutin, namun PT BPR Bank Sleman telah menyusun RAKB untuk tahun 2020 dan sudah disampaikan kepada seluruh pemegang saham dan jenjang organisasi pada bank tersebut. PT BPR Bank Sleman juga sudah berencana untuk membuat RAKB secara rutin dimulai pada tahun 2021 dan waktu pelaksanaan untuk RAKB yang sudah dibuat untuk tahun 2020 di tahun 2021 juga. BPR CMA belum menyusun RAKB jangka panjang maupun jangka pendek. BPR CMA juga belum memiliki rencana kapan akan mulai menyusun RAKB..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 56. Di dalam RAKB juga mencakup pembuatan program Tanggung Jawab Sosial dan Lingkungan (TJSL). Dana TJSL kedua BPR diperoleh dari laba setelah pajak. PT BPR Bank Sleman menganggarkan dana TJSL sebesar 5% dari laba setelah pajak, sedangkan BPR CMA tidak menetapkan berapa persentase dana yang akan disalurkan untuk kegiatan TJSL. Secara garis besar, TJSL yang dilakukan oleh kedua BPR lebih condong kepada kegiatan sosial ketimbang kegiatan lingkungan. c) Pengembangan Kapasitas Internal Dari. tabel. Tabel. Tahap. Persiapan. Kegiatan. Sustainable Finance, dapat dilihat bahwa kedua BPR belum melakukan pengembangan kapasitas internal dan juga belum memiliki rencana kapan kegiatan tersebut akan dilakukan. Hal tersebut dikarenakan belum adanya sosialisasi dan tindak lanjut dari OJK sendiri terkait Sustainable Finance pada BPR. Secara umum, dapat dikatakan bahwa BPR Bank Sleman telah melakukan dua aktivitas yaitu; Melakukan penyesuaian Visi dan Misi, Tata Kelola, Standar Prosedur dan Operasional, serta Program yang Mendukung Sustainable Finance khususnya pada penyesuaian program yang mendukung Sustainable Finance; serta sudah menyusun RAKB. BPR CMA juga telah melakukan dua.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 57. aktivitas yaitu; Melakukan penyesuaian Visi dan Misi, Tata Kelola, Standar Prosedur dan Operasional, serta Program yang Mendukung Sustainable Finance khususnya pada visi misi dan penyesuaian program yang mendukung Sustainable Finance. 2) Tahap Implementasi Awal Dalam tahap implementasi awal, bank mulai membangun sistem Sustainable Finance dalam organisasi perusahaannya. Tahap ini dimulai sejak tahun pertama periode yang ditetapkan dan dilakukan secara bertahap sesuai dengan kondisi keuangan, struktur, dan kompleksitas masing-masing bank. Penerapan yang sudah maupun yang belum dilakukan oleh PT BPR Bank Sleman dan BPR CMA akan disajikan dalam tabel berikut:.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 58. Tabel 8: Tabel Tahap Implementasi Awal Kegiatan Sustainable Finance. No.. 1. 2. 3. 4. 5.. 6.. Pernyataan Pengembangan Sumber Daya Manusia (SDM) Penyesuaian SPO pada divisi yang sudah ada atau divisi khusus terkait Sustainable Finance. Penyesuaian sistem teknologi informasi dan pelaporan Pengelolaan lingkungan internal yang ramah lingkungan hidup Penyesuaian klasifikasi kegiatan usaha bank dengan kriteria dan kategori kegiatan usaha berkelanjutan Desain, Pengembangan, dan Inovasi Produk dan/atau Jasa Keuangan Berkelanjutan. 7.. Inisiasi Portofolio. 8.. Edukasi Eksternal.. PT BPR Bank Sleman Rencana Sudah Belum Pelaksanaan (Bila Belum). BPR Candra Muktiartha Rencana Sudah Belum Pelaksanaan (Bila Belum). √ √. 2021. √ √. -. √. -. √. (dalam tahap pembuatan). √. -. √. (dalam tahap pembuatan). √. -. √ √. -. √ √ √. √. √.

Gambar

+6

Garis besar

Dokumen terkait

Marlina Marianna Siahaan : Pengaruh Kredit yang Disalurkan Bank Perkreditan Rakyat (BPR) dan Jumlah Kantor BPR..., 2005...

Tujuan dari penelitian ini adalah untuk mengetahui profitabilitas pada Bank Perkreditan Rakyat (BPR) di Propinsi Lampung periode

Bank Perkreditan Rakyat (BPR) sebagai lembaga keuangan perbankan yang bergerak di bidang jasa perbankan khususnya micro.. banking dalam menjalankan aktivitasnya

Maksud dari penelitian ini adalah untuk melakukan analisis terhadap dampak risiko dalam pemberian kredit pada Bank Perkreditan Rakyat atau BPR, dan pelaksanaan

Hasil rekomendasi prosedur pemberian kredit di PT Bank Perkreditan Rakyat(BPR) Nur Semesta Indah diatas, penelitian menambahkan proses manual yaitu analisa kredit

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak

BANK PERKREDITAN RAKYAT BPR PRABUMEGAH KENCANA PALEMBANG “ 1.2 Perumusan masalah Berdasarkan uraian pada latar belakang di atas, maka yang menjadi masalah pokok dalam

https://www.bpramira.com/2018/07/12/sejarah-singkat-bpr- bank-perkreditan-rakyat/ Banyak masyarakat yang belum paham mengenai: Sejarah BPR dalam Sistem Keuangan di Indonesia,