BAB V

SIMPULAN DAN SARAN

5.1

Simpulan

Pada bagian ini berdasarkan dari analisis pada bab IV, didapatkan

simpulan dan pertanyaan penelitian akan terjawab. Pada penelitian ini model

penelitian berdasarkan dari penelitian sebelumnya oleh Keramati

et al.

, (2012)

dengan modifikasi menambah variabel baru dari Lockett dan Littler (1997).

Keramati

et al.

, (2012) menyebutkan bahwa

M-Payment

di pengaruhi oleh faktor

teknis dan faktor perilaku. Faktor teknis didasarkan pada penelitian Mallat (2007)

dan faktor perilaku didasarkan pada penelitian Dahlberg dan Öörni (2007).

Kemudian peneliti menambahkan faktor interaksi sosial yang didasarkan pada

penelitian Lockett dan Littler (1997).

Responden pada penelitian ini adalah pengguna

M-Payment

baik

pengadopsi aktif maupun potensial yang ada di Indonesia. Seperti yang sudah

dijelaskan sebelumnya pengadopsi aktif adalah pengadopsi yang benar-benar

memilih untuk menggunakan

M-Payment

apabila layanan tersedia. Sedangkan

pengadopsi potensial adalah pengadopsi yang tidak akan selalu memilih

menggunakan

M-Payment

apabila layanan ini tersedia (Keramati

et al.

, 2012).

Penelitian ini melihat pengadopsi aktif yang menggunakan

M-Payment

sebanyak

7->10 kali dalam sebulan. Sedangkan pengguna potensial dalam penelitian dilihat

dari penggunaan

M-Payment

sebanyak 1-6 kali dalam sebulan. Kuesioner

disebarkan melalui sosial media dengan menggunakan

Google Form

. Dari

penyebaran kuesioner didapatkan 339 responden yang dinyatakan valid. Setelah

data didapatkan, kemudian dilakukan analisis menggunakan SPSS 23.

5.2

Implikasi Empiris

Seperti yang telah dijelaskan sebelumnya, penelitian ini bertujuan untuk

mencari faktor-faktor yang mempengaruhi adopsi

M-Payment di Indonesia. Hasil

dari penelitian ini akan berguna bagi

stakeholder

M-Payment di Indonesia.

Stakeholder

yang dimaksud adalah bank, operator selular, dan pemasok

handset.

Yang pertama dilakukan analisis adalah faktor demografi dan budaya. Kemudian

melihat perbedaan pandangan antara pengadopsi aktif dan potensial. Dan yang

terakhir yang menjadi tujuan dari penelitian ini dianalisis pengaruh faktor teknis,

perilaku dan interaksi sosial terhadap adopsi M-Payment di Indonesia.

5.2.1 Demografi dan Budaya

Analisis deskriptif menunjukkan bahwa perempuan lebih aktif

menggunakan

M-Payment dibandingkan laki-laki. Usia 20-29 juga merupakan

pengadopsi paling banyak dibandingkan rentang usia lainnya. Pegawai swasta

lebih aktif dalam menggunakan

M-Payment meskipun pelajar/mahasiswa

memiliki responden lebih banyak, tetapi pelajar/mahasiswa lebih banyak menjadi

pengadopsi potensial. Responden dengan pendidikan sarjana lebih aktif

menggunakan M-Payment. Responden yang mahir dalam menggunakan komputer

juga aktif menggunakan

M-Payment. Responden yang lebih sering menggunakan

internet dan dapat mengakses dari mana saja juga lebih aktif menggunakan

M-Payment. Perjalanan dan tinggal di luar negeri tidak mempengaruhi responden

untuk aktif menggunakan M-Payment.

Selanjutnya, pada penelitian ini difokuskan pada pengaruh faktor adopsi

terhadap karakteristik demografi. Yang pertama dilihat adalah dampak dari

karakteritik jenis kelamin dan diuji menggunakan

One-sample T-test

. Hasil dari

uji T menunjukkan bahwa jenis kelamin memiliki dampak yang signifikan

terhadap faktor keterampilan penggunaan

smartphone

dan opini pemimpin.

Karakteristik status juga diuji menggunakan

One-sample T-test

. Hasil dari uji T

menunjukkan bahwa status tidak memilik dampak yang signifikan terhadap

faktor-faktor yang mempengaruhi

M-Payment

.

Karakteristik demografi lainnya diuji menggunakan

One-way ANOVA

.

Hasil dari

one-way ANOVA

dan

Post Hoc

pada karakteristik usia menunjukkan

bahwa responden dalam setiap kelompok usia memiliki sudut pandang yang

berbeda pada faktor kegunaan, biaya, informasi transaksi pembayaran, dan

karakter sosial. Apabila dilihat lebih mendalam kelompok usia 30-39 tahun

memiliki pandangan yang positif terhadap karakter sosial. Hal ini menunjukkan

bahwa usia 30-39 tahun akan lebih meminta saran orang atau percaya pada dirinya

sendiri ketika akan menggunakan

M-Payment

.

Hasil dari

one-way ANOVA

dan

Post Hoc

pada karakteristik pekerjaan

menunjukkan bahwa responden dalam setiap kelompok pekerjaan memiliki sudut

pandang yang berbeda pada faktor kemudahan penggunaan, kegunaan, kesesuaian,

biaya, kebiasaan pembayaran, kenyamanan, dan opini pemimpin. Apabila dilihat

lebih mendalam kelompok pekerjaan pegawai BUMN memiliki pandangan yang

positif terhadap kemudahan penggunaan dan kesesuaian. Hal ini menunjukkan

bahwa kelompok pekerjaan BUMN lebih mudah dan tepat untuk menggunakan

M-Payment

. Bagi

stakeholder

untuk meningkatkan penggunaan

M-Payment

dapat

menyasar kelompok pekerjaan pegawai BUMN, karena kelompok pekerjaan

pegawai BUMN sangat mudah untuk menerima dan menggunakan

M-Payment

.

Hasil

one-way ANOVA

dan

Post Hoc

pada karakteristik pendidikan

menunjukkan bahwa responden dalam setiap kelompok pendidikan memiliki

sudut pandang yang berbeda pada faktor eksternalitas jaringan, norma, dan opini

pemimpin. Apabila dilihat lebih mendalam setiap kelompok akan memiliki

pandangan yang sama terhadap faktor eksternalitas jaringan, norma, dan opini

pemimpin. Bagi

stakeholder

untuk meningkatkan penggunaan

M-Payment

dapat

menyasar seluruh kelompok pendidikan dengan meningkatkan eksternalitas

jaringan, dan selalu memberikan iklan dengan menampilkan manfaat

menggunakan

M-Payment

.

Hasil

one-way ANOVA

dan

Post Hoc

pada karakteristik pendapatan

menunjukkan bahwa responden dalam setiap kelompok pendapatan memiliki

sudut pandang yang berbeda pada faktor kegunaan, kepercayaan, kesesuaian,

biaya, keamanan, kebiasaan pembayaran, informasi transaksi pembayaran,

keterampilan penggunaan

smartphone

, dan kenyamanan. Apabila dilihat lebih

mendalam kelompok pendapatan tertinggi Rp >7.500.001 lebih memiliki

pandangan positif terhadap faktor adopsi

M-Payment

. Kemudian kelompok

pendapatan Rp <1.500.000 lebih sedikit untuk menggunakan

M-Payment

. Bagi

stakeholder

hal ini menunjukkan bahwa

M-Payment

dapat lebih ditingkatkan bagi

5.2.2 Pengadopsi Aktif dan Potensial

Selanjutnya adalah hasil analisis

independent sample t-test dari

pengadopsi aktif dan potensial dari faktor-faktor yang mempengaruhi M-Payment.

Dari hasil analisis didapatkan bahwa pengadopsi aktif dan potensial memiliki

sudut pandang yang berbeda terkait eksternalitas jaringan. Tetapi pengadopsi

potensial lebih menganggap penting tersedianya layanan

M-Payment pada toko

ritel. Pengadopsi aktif dan potensial tidak memiliki perbedaan pandangan yang

signifikan terhadap faktor-faktor lainnya. Bagi

stakeholder terutama penyedia

layanan telekomunikasi dan bank perlu untuk lebih memperhatikan ketersediaan

layanan M-Payment pada toko-toko retail. Dengan ketersediaan M-Payment pada

toko-toko retail, pengguna potensial akan menjadi aktif menggunakan M-Payment.

5.2.3 Faktor Teknis, Faktor Perilaku, dan Faktor Interaksi Sosial

Tujuan utama dari penelitian ini adalah untuk mengetahui pengaruh faktor

teknis, perilaku, dan interaksi sosial terhadap adopsi

M-Payment dengan melihat

kondisi dari setiap faktor yang mempengaruhi adopsi M-Payment. Uji one-sample

t-test menunjukkan bahwa kemudahan penggunaan, kegunaan, kepercayaan,

kesesuaian, biaya, eksternalitas jaringan, kebiasaan pembayaran, informasi

transaksi pembayaran, keterampilan penggunaan

smartphone, kenyamanan,

karakter sosial dan opini pemimpin sesuai dengan keadaan responden saat ini.

Dari faktor-faktor yang sesuai dengan keadaan responden ada dua faktor yang

tidak sesuai dengan keadaan, yaitu faktor keamanan dan norma. Hal ini

menunjukkan bahwa

stakeholder harus meningkatkan keamanan untuk

memberikan kenyamanan bertransaksi menggunakan

M-Payment. Di Indonesia

keamanan jaringan merupakan isu yang sangat sering dibicarakan. Isu seperti

keamanan transaksi, proses autentikasi, kemanan password dan keamanan

jaringanharus menjadi fokus yang sangat penting bagi

stakeholder. Apabila hal

tersebut dapat diatasi maka masyarakat Indonesia tidak akan ragu untuk

menggunakan

M-Payment. Kemudian faktor norma juga tidak sesuai dengan

keadaan responden saat ini. Hal ini menunjukkan bahwa iklan-iklan dan promosi

yang dilakukan oleh

stakeholder

selama ini masih kurang dapat meyakinkan

responden untuk menggunakan M-Payment.

Stakeholder harus memiliki strategi

pemasaran yang dapat lebih meyakinkan masyarakat untuk menggunakan

M-Payment. Memang bukan suatu hal yang mudah untuk dapat meyakinkan

masyarakat untuk menggunakan

M-Payment melalui iklan dan promosi, namun

stakeholder harus lebih aktif lagi melakukan promosi.

Tabel 5.1 menunjukkan hasil dari keseluruhan penelitian dan implikasi

yang dapat dilakukan oleh

stakeholder. Tanda (+) memiliki arti bahwa ada

pengaruh dari faktor tersebut, tanda (-) memiliki arti bahwa faktor tersebut tidak

memiliki pengaruh, tanda (+/-) memiliki arti bahwa faktor tersebut memiliki

pengaruh tetapi tidak seluruhnya.

Berdasarkan tabel 5.1 dan hasil analisis sebelumnya didapatkan bahwa

faktor-faktor yang diusulkan oleh Keramati

et al., (2012) dan Lockett dan Littler

(1997) memiliki pengaruh terhadap adopsi

M-Payment di Indoensia. Oleh sebab

itu penting unruk melihat adopsi dari faktor teknis, faktor perilaku, dan faktor

interaksi sosial.

Tabel 5.1 Implikasi Empiris

Faktor Pengaruh Implikasi

Jenis Kelamin +/-

Memiliki pengaruh terhadap dua faktor, tetapi tidak keseluruhan faktor.

Jenis kelamin laki-laki lebih memiliki pengaruh terhadap faktor keterampilan penggunaan smartphone dan opini pemimpin.

Usia +/-

Memiliki pengaruh terhadap empat faktor, tetapi tidak keseluruhan faktor.

Stakeholder dapat lebih menyasar pengguna range usia 20-29 tahun untuk lebih aktif menggunakan M-Payment.

Pekerjaan +/-

Memiliki pengaruh terhadap tujuh faktor, tetapi tidak keseluruhan faktor.

Stakeholder dapat berfokus pada pegawai BUMN untuk emningkatkan penggunaan M-Payment. Karena pegawai BUMN menganggap bahwa M-Payment mudah untuk digunakan dan tepat untuk kegiatan pembayaran kelompok ini.

Pendidikan +/-

Memiliki pengaruh terhadap tiga faktor, tetapi tidak keseluruhan faktor.

Stakeholder dapat menyasar seluruh jenjang pendidikan untuk menggunakan M-Payment. Karena seluruh kelompok

pendidikan memiliki pandangan yang sama terhadap M-Payment.

Pendapatan/Uang

Saku +

Stakeholder terutama bank dan penyedia layanan selular dapat memberikan promo menarik terkait diskon untuk menarik pengguna dengan penghasilan Rp <1.500.000.

Status -

Responden yang berstatus menikah maupun single akan memiliki pandangan yang sama terhadap M-Payment, sehingga stakeholder tidak perlu begitu berfokus pada status.

Pengadopsi Aktif dan Potensial -

Pengadopsi aktif dan potensial tidak memiliki sudut pandang yang berbeda terkait faktor-faktor adopsi kecuali faktor eksternalitas jaringan.

Stakeholder dapat meningkatkan pengguna aktif dengan melakukan edukasi untuk menggunakan M-Payment bagi pengguna potensial. Eksternalitas jaringan harus lebih ditingkatkan untuk mempertahankan pengguna aktif M-Payment bagi stakeholder terutama bank dan penyedia layanan telekomunikasi.

Kemudahan

Penggunaan +

Responden menganggap bahwa penggunaan M-Payment mudah untuk dilakukan. Stakeholder harus lebih berfokus pada pemisahan rekening pembayaran yang masih membingungkan pengguna.

Tabel 5.1 Lanjutan

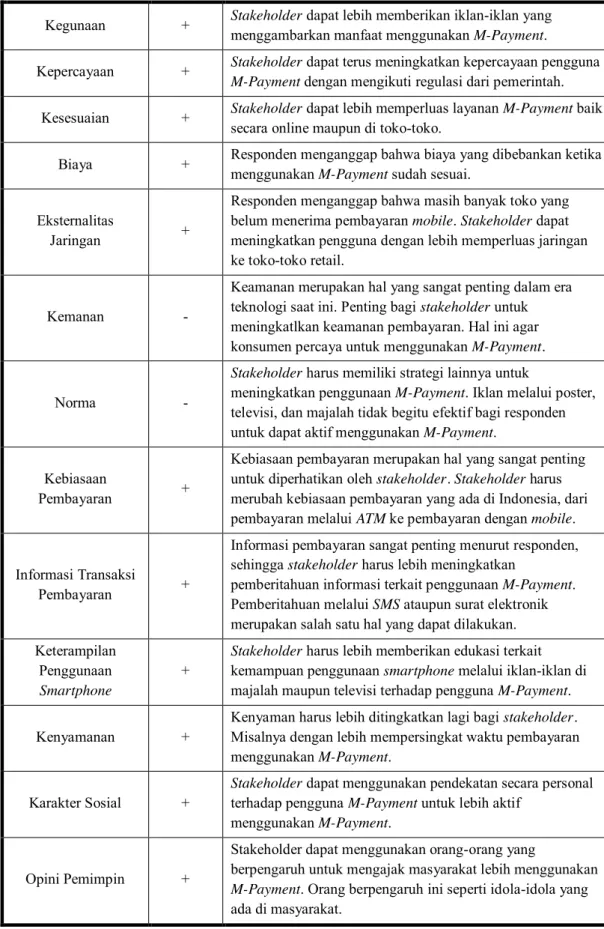

Kegunaan + Stakeholder dapat lebih memberikan iklan-iklan yang menggambarkan manfaat menggunakan M-Payment.

Kepercayaan + Stakeholder dapat terus meningkatkan kepercayaan pengguna M-Payment dengan mengikuti regulasi dari pemerintah. Kesesuaian + Stakeholder dapat lebih memperluas layanan M-Payment baik

secara online maupun di toko-toko.

Biaya + Responden menganggap bahwa biaya yang dibebankan ketika menggunakan M-Payment sudah sesuai.

Eksternalitas

Jaringan +

Responden menganggap bahwa masih banyak toko yang belum menerima pembayaran mobile. Stakeholder dapat meningkatkan pengguna dengan lebih memperluas jaringan ke toko-toko retail.

Kemanan -

Keamanan merupakan hal yang sangat penting dalam era teknologi saat ini. Penting bagi stakeholder untuk meningkatlkan keamanan pembayaran. Hal ini agar konsumen percaya untuk menggunakan M-Payment.

Norma -

Stakeholder harus memiliki strategi lainnya untuk

meningkatkan penggunaan M-Payment. Iklan melalui poster, televisi, dan majalah tidak begitu efektif bagi responden untuk dapat aktif menggunakan M-Payment.

Kebiasaan

Pembayaran +

Kebiasaan pembayaran merupakan hal yang sangat penting untuk diperhatikan oleh stakeholder. Stakeholder harus merubah kebiasaan pembayaran yang ada di Indonesia, dari pembayaran melalui ATM ke pembayaran dengan mobile.

Informasi Transaksi

Pembayaran +

Informasi pembayaran sangat penting menurut responden, sehingga stakeholder harus lebih meningkatkan

pemberitahuan informasi terkait penggunaan M-Payment. Pemberitahuan melalui SMS ataupun surat elektronik merupakan salah satu hal yang dapat dilakukan. Keterampilan

Penggunaan Smartphone

+

Stakeholder harus lebih memberikan edukasi terkait kemampuan penggunaan smartphone melalui iklan-iklan di majalah maupun televisi terhadap pengguna M-Payment. Kenyamanan +

Kenyaman harus lebih ditingkatkan lagi bagi stakeholder. Misalnya dengan lebih mempersingkat waktu pembayaran menggunakan M-Payment.

Karakter Sosial +

Stakeholder dapat menggunakan pendekatan secara personal terhadap pengguna M-Payment untuk lebih aktif

menggunakan M-Payment.

Opini Pemimpin +

Stakeholder dapat menggunakan orang-orang yang

berpengaruh untuk mengajak masyarakat lebih menggunakan M-Payment. Orang berpengaruh ini seperti idola-idola yang ada di masyarakat.