KESENJANGAN HARAPAN ANTARA NASABAH DAN MANAJEMEN TERHADAP PENYAMPAIAN INFORMASI KEUANGAN DAN

NON-KEUANGAN: STUDI EMPIRIS BPR DAN BPRS DI BANDA ACEH DAN ACEH BESAR

Maulana Kamal Bustamam

Fakultas Ekonomi Universitas Syiah Kuala

Management who has a comprehensive manner of information about the operation and performance of banks will not provide such aggregate information to stakeholders. Stakeholders have only limited information on financial statements.. This condition can lead to a gap between stakeholder expectations and the management of financial information and non-financial services disclosed in the financial statements. The purpose of this study was to determine the gap between customer expectations with management on financial performance report attributes the BPR and BPRS and to identify gaps between customer expectations with management on the attributes of non-financial performance reports BPR and BPRS.

The results show that there is no gap between customer expectations and management of financial information submitted by the management of BPR and BPRS. While examination of non-financial information shows the gap between customer expectations and management of non-financial information delivery BPR and BPRS.

Key words: Financial Information, non-financial information, performance.

Pendahuluan

Saat ini dan di masa depan, cara terbaik untuk perusahaan agar dapat bertahan dan berhasil dalam jangka panjang adalah dengan mengetahui keinginan (wants) dan kebutuhan (needs) dari setiap stakeholders dan berusaha memenuhi hal tersebut. Perubahan orientasi serta fokus kebutuhan dan keinginan (needs & wants) yang semula hanya menjadi titik perhatian pemegang saham (shareholders) kini telah bergeser menjadi perhatian pihak yang lebih luas yaitu

stakeholders, yang terdiri dari pemegang

saham, pelanggan, pemasok, pemerintah, maupun masyarakat sekitarnya (Wibisono, 2006:7).

Scott (2000) menyatakan bahwa perusahaan mempunyai banyak kontrak, misalnya kontrak kerja antara perusahaan dengan para manajernya dan kontrak

pinjaman antara perusahaan dengan

krediturnya. Teori agensi (agency theory) memiliki asumsi bahwa masing-masing

individu semata-mata termotivasi oleh

kepentingan diri sendiri sehingga

menimbulkan konflik kepentingan antara

principal dan agent. Pemegang saham

sebagai pihak principal mengadakan kontrak

untuk memaksimumkan kesejahteraan

dirinya dengan profitabilitas yang selalu

meningkat. Manajer sebagai agent

termotivasi untuk memaksimalkan

pemenuhan kebutuhan ekonomi dan

psikologisnya antara lain dalam hal

memperoleh investasi, pinjaman, maupun kontrak kompensasi. Masalah keagenan muncul karena adanya perilaku oportunistik dari agent, yaitu perilaku manajemen untuk memaksimumkan kesejahteraannya sendiri

yang berlawanan dengan kepentingan

principal. (Halim dkk, 2005:119)

Menurut Sinkey (1992:79) dalam Sukarno (2005:341), salah satu hubungan

principal-agent terpenting di bidang keuangan dan industri keuangan jasa adalah

depositor–borrower (yaitu bank).

Masing-masing pihak memiliki kepentingan rasional

yang sangat berpotensi memunculkan

masalah. Menurut Arrow (1985) dalam Yaya dkk. (2006) ada dua tipe masalah dalam hubungan principal-agent, yaitu tindakan yang tidak diketahui (hidden action) dan

informasi yang tidak diketahui (hidden

information).

Hubungan antara principal dan agent

dapat mengarah pada kondisi

ketidakseimbangan informasi (information

asymmetry) karena agent berada pada posisi

yang memiliki informasi yang lebih banyak tentang perusahaan dibandingkan dengan

principal. Asimetri informasi terjadi karena

manajer lebih superior dalam menguasai informasi dibanding pihak lain (pemilik atau pemegang saham). Dengan asumsi bahwa

individu-individu bertindak untuk

memaksimalkan kepentingan diri sendiri, maka dengan asimetri informasi yang dimilikinya akan mendorong agent untuk menyembunyikan beberapa informasi yang tidak diketahui principal. Pemilik modal dalam hal ini investor, akan sulit untuk mengontrol secara efektif tindakan yang dilakukan oleh manajemen karena hanya memiliki sedikit informasi. Oleh karena itu,

terkadang kebijakan-kebijakan tertentu

dilakukan oleh manajemen perusahaan tanpa sepengetahuan pihak pemilik modal atau

investor. Hal ini kemudian dapat

menimbulkan kesenjangan harapan antara informasi yang diharapkan oleh pemilik modal atau investor.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Yaya dkk. (2006) yang meneliti kesenjangan harapan antara nasabah dengan manajemen Bank Syari’ah terhadap atribut laporan kinerja keuangan dan non-keuangan Bank Syari’ah yang dilakukan pada Bank Syari’ah di Yogyakarta dan Surakarta. Perbedaan dengan penelitian sebelumnya adalah objek penelitian diperluas dengan memasukkan Bank Perkreditan Rakyat (BPR) dan Bank Perkreditan Rakyat Syari’ah (BPRS) di

Banda Aceh dan Aceh Besar dan

menggunakan teknik pengambilan sampel

purposive sampling . Masalah Penelitian

Manajemen yang mempunyai

informasi tentang operasi dan kinerja bank secara komprehensif, tidak akan memberikan

keseluruhan informasi tersebut kepada

stakeholders. Stakeholders hanya mendapat

informasi yang terbatas atas laporan

keuangan, sehingga keinginan stakeholders untuk memperoleh informasi tersebut sangat sulit dipenuhi oleh manajemen. Kondisi ini selanjutnya dapat menimbulkan terjadinya

kesenjangan harapan antara stakeholders dan manajemen atas informasi keuangan dan non-keuangan yang diungkapkan dalam laporan keuangan.

Nasabah bank, untuk meningkatkan kemampuannya dalam memprediksi kinerja

bank, akan cenderung mengharapkan

tersedianya informasi yang lebih banyak, termasuk informasi tentang kegagalan bank dalam kebijakan operasionalnya. Akan tetapi, Dilain pihak bank mengingat adanya prinsip kerahasian dan kehati-hatian bank, sehingga akan sangat selektif dalam menyampaikan

informasi kepada publik. Kondisi ini

memungkinkan terjadinya kesenjangan

harapan dalam hal informasi kinerja

keuangan antara nasabah penabung dengan manajemen bank sebagai penyedia informasi. Fenomena yang ada tersebut sangat menarik untuk diteliti. Berkenaan dengan itu, maka masalah penelitian ini adalah: 1. Apakah terdapat kesenjangan harapan antara nasabah dan manajemen terhadap atribut laporan kinerja keuangan BPR dan BPRS, 2. Apakah terdapat kesenjangan harapan antara nasabah dan manajemen terhadap atribut laporan kinerja non-keuangan BPR dan BPRS.

Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk mengetahui: 1. Kesenjangan harapan antara nasabah dan manajemen terhadap atribut laporan kinerja keuangan BPR dan BPRS, 2. Kesenjangan harapan antara nasabah dan manajemen terhadap atribut laporan kinerja non-keuangan BPR dan BPRS.

Manfaat dan Signifikansi Penelitian

Penelitian ini diharapkan dapat memberi manfaat: 1. Bagi BPR dan BPRS di Banda Aceh dan Aceh Besar, hasil penelitian ini dapat dijadikan sebagai acuan dalam

mengevaluasi kebijakan pengungkapan

kinerja yang dilakukan selama ini. Adanya

kesenjangan yang signifikan akan

memerlukan perhatian manajemen untuk

melakukan perbaikan kebijakan

pengungkapan informasi kepada publik, 2. Bagi kalangan akademisi, hasil penelitian ini dapat dijadikan sebagai bahan untuk menilai informasi yang terkait dengan pelaporan kinerja perbankan dalam mempengaruhi perilaku nasabah bank saat pengambilan

keputusan, 3. Sebagai bahan referensi bagi penelitian- penelitian berikutnya.

Tinjauan Pustaka

5.1 Bank Perkreditan Rakyat (BPR) Dan Bank Perkreditan Rakyat Syari’ah (BPRS)

Berdasarkan Undang-undang No. 10 Tahun 1998 Tentang Perubahan atas Undang-Undang No. 7 Tahun 1992 Tentang Perbankan mendefinisikan Bank Perkreditan Rakyat (BPR) dan Bank Perkreditan Rakyat Syari’ah (BPRS) sebagai satu pengertian yang sama, namun dalam prinsip yang

berbeda. Undang-undang tersebut

mendefinisikan: Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syari’ah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (UU No. 10 Tahun 1998 Pasal 1 Ayat 4, 1998:3).

Dalam cetak biru (blue print) tentang Bank Perkreditan Rakyat yang diterbitkan

oleh Direktorat Pengawasan Bank

Perkreditan Rakyat Bank Indonesia,

menjelaskan definisi Bank Perkreditan

Rakyat sebagai: “Satu jenis bank yang kegiatan usahanya terutama ditujukan untuk melayani usaha-usaha kecil dan masyarakat di daerah pedesaan” (DPBPR-BI, 2006:2). Bank Perkreditan Rakyat Syari’ah sendiri dalam cetak biru (blue print) Pengembangan

Perbankan Syari’ah Indonesia yang

diterbitkan oleh Biro Perbankan Syari’ah Bank Indonesia didefinisikan sebagai: Bank

Perkreditan Rakyat yang beroperasi

berdasarkan prinsip syari’ah yaitu prinsip bagi hasil (BI, 2006:4).

5.2 Informasi Keuangan dan Non-keuangan

Informasi merupakan suatu hal yang sangat penting dalam organisasi untuk membantu manajemen dalam pengambilan keputusan. Arus informasi dalam suatu organisasi dapat diibaratkan seperti aliran darah dalam tubuh manusia.

Menurut Mulyadi (2001:11)

informasi adalah suatu fakta, data,

pengamatan, persepsi atau sesuatu yang lain yang menambah pengetahuan. Informasi diperlukan oleh manusia untuk mengurangi ketidakpastian.

Baridwan (1993:4) mendefinisikan informasi merupakan keluaran dari suatu pengolahan data yang biasanya tersusun dengan baik sehingga dapat digunakan sebagai dasar untuk pengambilan keputusan. Akuntansi adalah suatu sistem informasi berdasarkan di mana pihak-pihak yang berkepentingan dalam usaha mengambil keputusan informasi sebagai hasil dari akuntansi yang dibutuhkan oleh berbagai pihak baik itu informasi internal maupun eksternal.

Sedangkan Jogianto (1992:84)

mendefinisikan informasi sebagai hasil pengolahan data dalam bentuk yang lebih berguna dan lebih berarti bagi para penerimanya yang menggambarkan suatu kejadian (event) yang nyata (fair) yang digunakan dalam pengambilan keputusan.

5.2.1. Informasi Keuangan

Menurut Roebuck et, al. (2000:217),

management is responsilble for the preparation and presentation of prospective financial information, including the identification and disclosure of underlying assumptions.

Kemampuan laporan keuangan untuk memberikan informasi yang berguna bagi investor tidak terlepas dari permalasahan karakteristik kualitatif dari laporan keuangan itu sendiri, yaitu reliabitas dan relevansi. Informasi dapat dikatakan andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan. Sebaliknya,

sebaliknya informasi relevan adalah

informasi yang memiliki kualitas revelan

kalau dapat mempengaruhi keputusan

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini,

atau masa depan, menegaskan atau

mengoreksi hasil evaluasi mereka pada masa lalu (IAI, 2007). Menurut Kieso dan Weygandt (1995:53), informasi akuntansi dapat dikatakan andal jika memenuhi tiga karakteristik utama, yaitu dapat periksa, jujur dalam penyajian, dan netral. Sebaliknya, informasi akuntansi dapat dikatakan relevan jika mempunyai nilai prediktif dan nilai umpan balik.

Keinginan nasabah untuk

mendapatkan informasi keuangan yang selengkap-lengkapnya sulit dipenuhi oleh

beberapa faktor seperti biaya penyajian

informasi, keinginan manajemen

menghindari resiko untuk terlihat

kelemahannya, dan waktu yang digunakan untuk menyajikan informasi (Khomsiyah dan Susanti, 2003). Di samping hal tersebut menurut Mardiyah (2002) manajemen perlu mempertimbangkan cost and benefit dalam

menyajikan disclosure dalam laporan

keuangan atau laporan tahunan.

Pertimbangan cost and benefit juga dapat digunakan manajemen dalam memberikan penyampaian informasi keuangan, sehingga manajemen akan lebih selektif dalam menyampaikan informasi keuangannya.

Kondisi tersebut dapat menyebabkan terjadinya kesenjangan harapan penyampaian informasi keuangan antara nasabah dan manajemen.

5.2.2 Informasi Non-keuangan

Informasi-informasi non-keuangan

yang semakin banyak diperoleh nasabah akan

mempermudah nasabah untuk menilai

penerapan prinsip konvensional atau syari’ah dan pelayanan bank. Namun menurut Khomsiyah dan Susanti (2003) manajemen

tidak bisa memberikan informasi

selengkapnya karena beberapa faktor seperti

biaya penyajian informasi, keinginan

menghindari resiko untuk terlihat

kelemahannya, waktu yang digunakan untuk menyajikan informasi.

Nasabah membutuhkan informasi non-keuangan untuk menilai bagaimana kualitas penerapan prinsip konvensional atau syari’ah dan kualitas pelayanan bank karena hal tersebut merupakan alasan utama

menabung di bank. Hal tersebut

menyebabkan terjadinya perbedaan

perolehan informasi antara nasabah dan manajemen, di mana manajemen tidak bisa menyampaikan informasi non-keuangan yang lengkap sedangkan nasabah membutuhkan

informasi non-keuangan yang lengkap.

Kondisi tersebut dapat menyebabkan

terjadinya kesenjangan harapan penyampaian informasi non-keuangan antara nasabah dan manajemen.

5.3 Pelaporan Kinerja Bank

Hameed (2002) dalam Yaya dkk. (2006) menyatakan bahwa lembaga keuangan

bank perlu menggunakan prinsip full

disclosure. Prinsip ini mendorong lembaga

seperti bank untuk melaporkan secara

optimal tidak saja kinerja keuangan

melainkan kinerja non-keuangan.

5.3.1 Pengertian Kinerja

Kinerja dapat diartikan sebagai

sesuatu yang dicapai, prestasi yang

diperlihatkan atau kemampuan kerja yang ditunjukkan (Tim Penyusun Kamus Besar Bahasa Indonesia, 1995:503).

Dari sudut pandang organisasi yang berorientasi peningkatan laba (profit oriented

organization), kinerja dibagi dua bentuk

(LAN dan BPKP, 2000:8), yaitu:

a. Kinerja keuangan, yaitu kinerja yang

ditekankan pada seberapa jauh

organisasi sebagai lembaga ekonomi mampu menghasilkan laba yang telah ditetapkan agar dapat dicapai visi dan misi organisasi. Kinerja

keuangan memperlihatkan

kemampuan organisasi dalam

menghasilkan keberdayaan keuangan untuk kesejahteraan seluruh anggota organisasi dan memberikan dampak

secara luas pada kemaslahatan

masyarakat luas. Dalam organisasi

badan usaha, kinerja keuangan

ditampakkan dengan kemampuan perusahaan untuk menghasilkan kas dan setara kas yang terwakili dalam bentuk pencapaian laba dari aktivitas organisasi.

b. Kinerja manajemen, yaitu kinerja yang memperlihatkan kemampuan

manajemen dalam

menyelenggarakan proses

perencanaan, pengendalian dan

pengorganisasian terhadap kegiatan keseharian organisasi dalam suatu kerangka besar pencapaian visi organisasi.

5.3.2. Manfaat Pengukuran Kinerja

Kinerja dapat digunakan untuk menilai prestasi manajemen. Seperti yang

dinyatakan oleh Wibisono (2006:14),

keberhasilan seorang menejer seharusnya diukur dalam jangka pendek dan jangka

panjang. Konsep tersebut mendorong

menejer untuk mengembangkan model

pengukuran keberhasilan yang tidak lagi semata-mata menggunakan ukuran keuangan namun juga ukuran non-keuangan.

Pengukuran yang dilakukan terhadap kinerja memberikan manfaat bagi setiap

menyatakan bahwa penilaian kinerja dimanfaatkan oleh organisasi untuk:

a. Mengelola operasi organisasi secara efektif dan efisien melalui motivasi personel secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel, seperti sistem promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan

pelatihan dan pengembangan

personalia dan menyediakan kriteria

seleksi dan evaluasi program

pelatihan.

d. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

5.3.3. Kinerja Keuangan

Menurut Prastowo (2005) dalam Yaya dkk. (2006) untuk menilai kinerja

keuangan suatu perusahaan diperlukan

ukuran-ukuran. Salah satu cara untuk

mempelajari dan mengukur keadaan

keuangan perusahaan adalah dengan analisis rasio keuangan. Bahan untuk mengadakan analisis rasio adalah laporan keuangan yang secara periodik dikeluarkan perusahaan. Laporan keuangan dapat berbentuk neraca, laporan rugi-laba, atau laporan aliran kas.

Kinerja keuangan bank sebagai salah satu perusahaan jasa dapat diukur dengan melihat variabel kinerja kunci seperti pada tabel berikut:

Tabel 1

Variabel Kinerja Keuangan Bidang

Usaha

Variabel

Kinerja Kunci Deskripsi

Perusahaan Jasa

Asset management ratio

Ukuran yang manilai efisiensi suatu perusahaan dalam memeanfaatkan asset yang dimilikinya.

Profitability ratio Ukuran yang manilai efisiensi suatu perusahaan dalam menghasilkan keuntungan.

Liquidity ratio Ukuran untuk menilai kemampuan perusahaan memenuhi kebutuhan jangka pendeknya.

Market share Bagian dari pasar yang dilayani oleh perusahaan relatif terhadap keseluruhan pasar.

Market position Posisi perusahaan relatif terhadap keseluruhan pasar.

Business growth Tren yang menunjukkan perkembangan skala bisnis perusahaan.

Sumber: Wibisono (2006)

5.3.4. Kinerja Non-keuangan Bank

Saat ini, pengukuran kinerja berbasis non-keuangan menjadi semakin penting karena meningkatnya minat level manajemen

yang lebih tinggi untuk menemukan

“jantung” dari proses operasi bisnis mereka. Salah satu keuntungan dari penggunaan kinerja non-keuangan adalah bahwa variabel-variabel tersebut lebih mudah dimengerti oleh siapapun yang mengunjungi lantai operasi, sehingga persoalan-persoalan dalam proses operasi baik di perusahaan manufaktur

maupun jasa dapat dikenali sesegera

mungkin (Wibisono, 2006: 5).

Informasi lain yang cukup penting adalah informasi tentang standar pelayanan nasabah sehingga nasabah memperoleh

perlindungan atas hak-haknya saat

berhubungan dengan pihak bank. Informasi tentang bidang dan kualitas pelayanan yang dilakukan juga menjadi penting mengingat informasi ini dapat memberi gambaran pada nasabah tentang pelayanan bank dalam menjalankan operasi bisnisnya.

Beberapa variabel kinerja

non-keuangan terhadap kualitas layanan

ditunjukkan pada tabel sebagai berikut:

Tabel 2

Variabel Kinerja Non-keuangan terhadap Kualitas Pelayanan

Yang dapat terlihat (Tangibles)

Tampilan secara fisik dari fasilitas, perkakas, personel, dan alat komunikasi.

Keandalan

(Reliability)

Kemampuan untuk menampilkan pelayanan yang dijanjikan dengan akurat.

Daya tanggap

(Responsiveness)

Kemampuan membantu pelanggan dan melayani dengan benar.

Kompetensi

(Competence)

Potensi yang dimiliki, baik ketrampilan maupun pengetahuan, yang dibutuhkan untuk melayani. Kesopanan

(Courtesy)

Kesopanan, sikap menghormati, tenggang rasa, dan persahabatan dari personel.

Kredibilitas (Credibility) Dapat dipercaya dan jujur dalam menyediakan layanan.

Keamanan (Security) Bebas dari bahaya, risiko, dan keraguan.

Akses (Access) Kemudahan untuk dikontrak dan diakses.

Komunikasi

(Communication)

Menjaga agar pelanggan agar selalu mendapat informasi dalam bahasa yang mudah mereka mengerti.

Memahami pelanggan

(understanding the customer)

Usaha mengenali pelangan dan memahami kebutuhan mereka.

Sumber: Wibisono (2006)

5.4 Teori Agensi dan Asimetri Informasi

Dalam teori keagenan (agency

theory), hubungan agensi muncul ketika satu

orang atau lebih (principal) memperkerjakan orang lain (agent) untuk memberikan suatu

jasa dan kemudian mendelegasikan

wewenang pengambilan keputusan kepada agent tersebut. Sebagai agent, manajer secara

moral bertanggung jawab untuk

mengoptimalkan keuntungan para pemilik

(principal), namun di sisi lain manajer juga

mempunyai kepentingan memaksimumkan kesejahteraan mereka. Sehingga ada kemungkinan besar agent tidak selalu bertindak demi kepentingan terbaik principal (Jensen dan Meckling, 1976).

Asimetri informasi adalah suatu keadaan di mana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Agency

theory mengimplikasikan adanya asimetri

informasi antara manajer (agent) dengan pemilik (principal) (Halim dkk., 2005:120).

Guenther (2005:4) menyatakan

pengertian asimetri informasi sebagai

berikut: information asymmetry means that

managers working inside a publicity traded corporation have access to information about the corporation’s business and it’s future prospects that people outside the corporation don’t have. Having access to this information could help people outside the corporation make more accurate assessment of the company’s past performance, the company’s expected future performance, the resources

available to the company, and the riskiness of the company.

Scott (2000) menyatakan bahwa terdapat dua tipe asimetri informasi yaitu:

a. Adverse selection adalah para

manajer serta orang dalam lainnya biasanya mengetahui lebih banyak

informasi dibandingkan investor

sebagai pihak luar dan fakta yang

mungkin dapat mempengaruhi

keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

b. Moral hazard adalah kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pengguna saham ataupun pemberi pinjaman. Sehingga manajer dapat melakukan

tindakan di luar pengetahuan

pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

5.5 Kesenjangan Harapan

Ada banyak model yang dapat digunakan untuk menganalisis kesenjangan harapan. Salah satunya adalah gap model yang dikembangkan oleh Parasuraman, yang menyebutkan ada 5 gap yang dapat menyebabkan kegagalan penyampaian jasa (Tjiptono, 2000).

1. Gap antara harapan konsumen dan persepsi manajemen.

2. Gap antara persepsi manajemen terhadap harapan konsumen dan spesifikasi kualitas jasa.

3. Gap antara spesifikasi kualitas jasa dan penyampaian jasa.

4. Gap antara penyampaian jasa dan komunikasi eksternal.

5. Gap antara jasa yang dirasakan dengan jasa yang diharapkan.

Selanjutnya Porter (1993:66) dalam Bostick et, al. (2004) menyarankan beberapa langkah dalam menghadapi kesenjangan harapan (expectation gap) yaitu:

1. Mendeteksi adanya kesenjangan

harapan (detect expectation gap);

2. Menggolongkan masing-masing

kesenjangan harapan (categorize

each expectation gap);

3. Mengambil langkah perbaikan yang tepat (take appropriate corrective

action). Metodelogi Penelitian 6.1. Populasi dan Sampel

Populasi penelitian ini adalah seluruh nasabah dan manajemen Bank Perkreditan

Rakyat (BPR) dan Bank Perkreditan Rakyat Syari’ah (BPRS) di wilayah Banda Aceh dan Aceh Besar. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling, yaitu teknik pengambilan sampel non-probabilitas yang disesuaikan dengan kriteria tertentu (Cooper and Emory, 1995:228). Kriteria yang digunakan dalam purposive sampling dapat berdasarkan pertimbangan (judgement) atau jatah (quota) tertentu (Jogianto, 2007:79). Dalam penelitian ini, kriteria pengambilan sampel untuk nasabah adalah nasabah tabungan dan nasabah deposito yang telah menabung minimal satu tahun, sedangkan kriteria untuk manajemen adalah manajemen level menengah ke atas. Berdasarkan studi lapangan ditemukan bahwa manajemen level menengah ke atas berjumlah 40 orang. Dengan menyandarkan diri pada data jumlah manajemen, maka peneliti menggunakan rata-rata tertimbang untuk mendapat jumlah nasabah yang akan menjadi responden dalam penelitian ini. Adapun jumlah responden di masing- masing BPR dan BPRS adalah sebagai berikut :

Tabel 3

Jumlah Responden di Masing-masing BPR dan BPRS

No. Nama Bank Kota Madya/

Kabupaten Jumlah Responden Nasabah Manajemen BPR Konvensional 1 2 3 4 5 6 PD. BPR Mustaqim Meuraxa. Kop. BPR Ingin Jaya.

PT. BPR Darul Imarah Jaya. PD. BPR Mustaqim Lhoknga. PD. BPR Mustaqim Selimeuem. PD. BPR Mustaqim Sukamakmur. Banda Aceh Aceh Besar Aceh Besar Aceh Besar Aceh Besar Aceh Besar 4 7 6 4 3 4 4 7 6 4 3 4 BPR Syari’ah 1 2 3 PT. BPRS Baiturrahman. PT. BPRS Hikmah Wakilah. PT. BPRS Hareukat. Banda Aceh Banda Aceh Aceh Besar 3 4 5 3 4 5

Jumlah 6 (enam) BPR dan

3 (Tiga) BPRS 40 40

Sumber: Arsip Bank Indonesia Banda Aceh, 2008 (diolah) 6.2. Data dan Teknik Pengumpulan Data

Jenis data yang digunakan adalah data primer. Teknik pengumpulan data diperoleh

dengan cara membagikan kuisioner.

Pendistribusian kuisioner dilakukan dengan cara mengantar atau mengirim langsung kepada respoden dan memberikan waktu untuk mengisinya. Jawaban kuisioner akan dikumpulkan kembali secara langsung oleh

peneliti. Cara seperti ini ditempuh dengan pertimbangan untuk menghindari hilang atau tidak kembalinya kuisioner.

6.3. Definisi dan Operasional Variabel

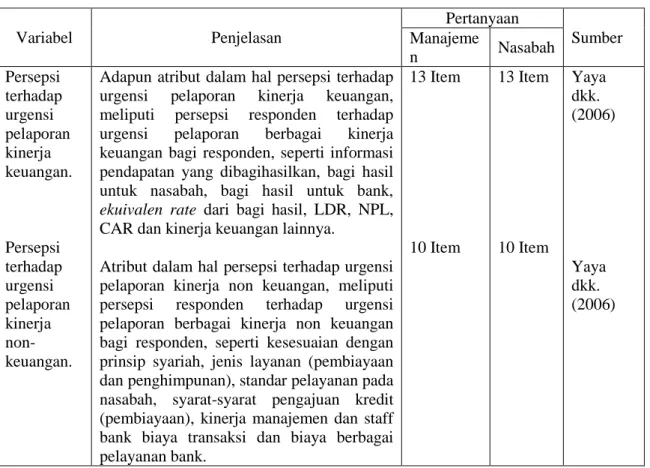

Variabel penelitian ini meliputi (1) persepsi terhadap urgensi pelaporan kinerja keuangan dan (2) persepsi terhadap urgensi pelaporan kinerja non-keuangan. Identifikasi variabel yang dipakai dalam penelitian ini

akan diperlihatkan pada tabel sebagai berikut:

Tabel 4. Operasional Variabel

Variabel Penjelasan Pertanyaan Sumber Manajeme n Nasabah Persepsi terhadap urgensi pelaporan kinerja keuangan. Persepsi terhadap urgensi pelaporan kinerja non-keuangan.

Adapun atribut dalam hal persepsi terhadap

urgensi pelaporan kinerja keuangan,

meliputi persepsi responden terhadap

urgensi pelaporan berbagai kinerja

keuangan bagi responden, seperti informasi pendapatan yang dibagihasilkan, bagi hasil untuk nasabah, bagi hasil untuk bank,

ekuivalen rate dari bagi hasil, LDR, NPL,

CAR dan kinerja keuangan lainnya.

Atribut dalam hal persepsi terhadap urgensi pelaporan kinerja non keuangan, meliputi

persepsi responden terhadap urgensi

pelaporan berbagai kinerja non keuangan bagi responden, seperti kesesuaian dengan prinsip syariah, jenis layanan (pembiayaan dan penghimpunan), standar pelayanan pada nasabah, syarat-syarat pengajuan kredit (pembiayaan), kinerja manajemen dan staff bank biaya transaksi dan biaya berbagai pelayanan bank. 13 Item 10 Item 13 Item 10 Item Yaya dkk. (2006) Yaya dkk. (2006)

Variabel-variabel di atas diukur dengan menggunakan teknik skala likert yang menggunakan lima angka penilaian yaitu: (1) Tidak penting; (2) Kurang penting; (3) Penting; (4) Lebih penting; (5) Sangat penting. Responden akan diminta untuk

memberikan jawaban atas sejumlah

pertanyaan yang diberikan peneliti di dalam kuesioner.

6.4. Pengujian Hipotesis

Kebutuhan penggunaan

Independent-Samples T Test sering ditemukan dalam riset

bisnis. Metode ini dapat digunakan dalam membandingkan perubahan harga saham biasa (common stock) dari dua sampel; menyelidiki produktivitas pekerja dari dua kelompok; atau menilai pendapat publik dalam pemungutan suara dari sampel yang independen. Untuk sampel kecil, populasi yang berdistribusi normal, dan populasi yang memiliki varians yang sama,

Independent-Samples T Test tepat digunakan (Cooper and

Emory, 1995:449).

Menguji hipotesis dua sampel

independen adalah menguji kemampuan generalisasi rata-rata data dua sampel yang

tidak berkorelasi. Teknik statistik

Independent-Samples T Test adalah merupakan teknik statistik parametris yang digunakan untuk menguji komparasi data rasio atau interval (Sugiono, 2000: 134). Kriteria pengujian dengan menggunakan

Independent-Samples T Test adalah dengan

menggunakan level of significant 95% atau α = 0.05. Jika hasil pengujian

Independent-Samples T Test menunjukkan tingkat

signifikansi di bawah 0.05, maka variabel- variabel tersebut berbada secara rata-rata dan dapat diterima. Analisis data dalam penelitian

ini menggunakan perangkat SPSS

(Statistical Package for Social Science) Versi 15.0.

Hasil dan Pembahasan 7.1 Pengujian Hipotesis 1

Untuk menguji hipotesis pertama

6.864 .011 -1.851 78 .068 -.375 .203 -.778 .028 -1.851 68.433 .068 -.375 .203 -.779 .029 Equal variances assumed Equal variances not assumed Informasi Non Keuangan [Nasabah] F Sig. Levene's Test for

Equality of Variances t df Sig. (2-tailed) Mean Difference Std. Error

Difference Lower Upper 95% Confidence

Interval of the Difference t-test for Equality of Means

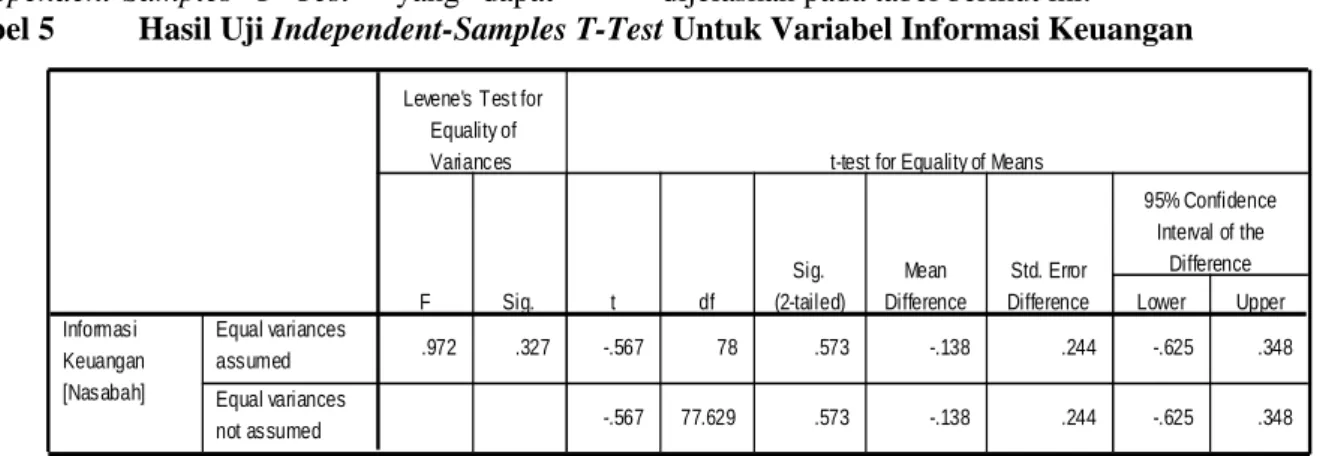

Independent-Samples T Test yang dapat dijelaskan pada tabel berikut ini:

Tabel 5 Hasil Uji Independent-Samples T-Test Untuk Variabel Informasi Keuangan

.972 .327 -.567 78 .573 -.138 .244 -.625 .348 -.567 77.629 .573 -.138 .244 -.625 .348 Equal variances assumed Equal variances not assumed Informasi Keuangan [Nasabah] F Sig.

Levene's Test for Equality of Variances t df Sig. (2-tailed) Mean Difference Std. Error

Difference Lower Upper 95% Confidence

Interval of the Difference t-test for Equality of Means

Sumber: Data Primer, 2009 (diolah)

Hasil uji hipotesis pertama yang terlihat pada tabel di atas menunjukkan bahwa variabel kinerja keuangan memiliki nilai signifikan sebesar 0.327. Nilai ini lebih besar dari nilai alpha (0.05), sehingga Ho

diterima sedangkan Ha tidak dapat peneliti

konfirmasi. Maka dapat disimpulkan bahwa tidak terdapat kesenjangan harapan antara

nasabah dan manajemen terhadap atribut laporan kinerja keuangan BPR dan BPRS.

7.2 Pengujian Hipotesis 2

Untuk menguji hipotesis kedua

dalam penelitian ini dilakukan uji

Independent-Samples T Test yang dapat

dijelaskan pada tabel berikut ini:

Tabel 6. Hasil Uji Independent-Samples T-Test Untuk Variabel Informasi Non-keuangan

Sumber: Data Primer, 2009 (diolah)

Hasil uji hipotesis kedua yang terlihat pada tabel di atas menunjukkan

bahwa variabel kinerja non-keuangan

memiliki nilai signifikan sebesar 0.011. Nilai ini lebih kecil dari nilai alpha (0.05),

sehingga Ha diterima. Maka dapat

disimpulkan bahwa terdapat kesenjangan harapan antara nasabah dan manajemen

terhadap atribut laporan kinerja

non-keuangan BPR dan BPRS.

Kesimpulan dan Saran

Dari hasil pengujian yang telah

dilakukan terhadap permasalahan yang

dirumuskan dalam hipotesis penelitian

dengan menggunakan Independent-Samples

T Test, maka dapat ditarik kesimpulan

sebagai berikut: 1. Peneliti tidak berhasil mengkonfirmasi hipotesis bahwa terdapat kesenjangan harapan antara nasabah dan manajemen terhadap atribut laporan kinerja keuangan BPR dan BPRS. Hasil pengujian menunjukkan bahwa nilai signifikan adalah 0.327 (>0.05), sehingga hipotesis pertama

ditolak. Peneliti tidak berhasil

mengkonfirmasi hipotesis ini dapat

disebabkan oleh bank menganut prinsip

kerahasiaan dalam mengkomunikasikan

informasi keuangan kepada nasabah sehingga

nasabah sulit mendapatkan informasi

keuangan bank secara lengkap, 2. Peneliti berhasil mengkonfirmasi hipotesis bahwa terdapat kesenjangan harapan antara nasabah dan manajemen terhadap atribut laporan

kinerja non-keuangan BPR dan BPRS. Hasil

pengujian menunjukkan bahwa nilai

signifikan adalah 0.011 (<0.05), sehingga hipotesis kedua diterima. Peneliti berhasil

mengkonfirmasi hipotesis ini dapat

disebabkan oleh kesenjangan terhadap

kinerja non-keuangan lebih mudah dikenali

dan dimengerti oleh siapapun yang

mengunjungi lantai operasi sesegera mungkin (Wibisono, 2006).

Penelitian ini mempunyai beberapa

kelemahan yang membatasi

kesempurnaannya. Oleh sebab itu,

keterbatasan ini perlu diperhatikan dalam penelitian selanjutnya. Adapun keterbatasan tersebut adalah sebagai berikut: 1. Ruang lingkup penelitian masih terbatas yaitu pada BPR dan BPRS di Kota Banda Aceh dan Aceh Besar, 2. kuesioner tentang informasi

keuangan dan informasi non-keuangan

dikembangkan sendiri oleh penulis

berdasarkan literatur dan penelitian

sebelumnya (23 pertanyaan), sehingga

kemungkinan instrumen tersebut belum sepenuhnya mengukur apa yang seharusnya diukur dan konsistenai internal item-item kuesioner belum teruji secara baik.

Berdasarkan keterbatasan penelitian yang telah dipaparkan di atas, maka peneliti memberikan beberapa saran untuk penelitian

selanjutnya sebagai berikut: 1. Area

penelitian dapat diperluas sehingga hasil penelitian mempunyai daya generalisasi yang

tinggi, 2. Instrumen kuesioner yang

dipergunakan hendaknya dapat

disempurnakan sehingga tingkat validitasnya

dan konsistensi internal dapat terus

ditingkatkan.

DAFTAR PUSTAKA

Bank Indonesia (2006). Cetak Biru Bank

Pengembangan Perbankan

Syariah Indonesia: Biro Perbankan Syariah. Jakarta.

<http://www.bi.go.id> (08-12-2008). Bank Indonesia ,(2006). Cetak Biru Bank

Perkreditan Rakyat Indonesia: Direktorat Pengawasan Bank Perkreditan Rakyat. Jakarta.

<http://www.bi.go.id> (08-12-2008). Baridwan, Zaki (1993). Sistem Informasi

Akuntansi. Yogyakarta: BPFE.

Bostick, Lisa et, al. (2004). Minimizing The

Expectation Gap. Academy of Accounting and Financial Studies Journal. Jan, 2004.

<http://findarticles.com> (05-12-2008).

Cooper, Donald E and C. William Emory

(1995). Bussiness Research

Methods. United States of America:

Richard D. Irwin, Inc.

Guenther, David A. (2005). Financial

Reporting Analysis. United Satates:

The McGraw-Hill Companies, Inc.

Halim, Julia dkk. (2005). “Pengaruh

Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Termasuk dalam Indeks LQ-45”.

Simposium Nasional Akuntansi VIII, IAI, 2005.

Ikatan Akuntan Indonesia (2007). Standar

Akuntansi Keuangan revisi 2007.

Jakarta: Penerbit Salemba Empat. Jensen, Michael C. dan W.H. Meckling

(1976). Theory of The Firm:

Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics 3. hal.

305-360.

Jogianto (2007). Metodologi Penelitian

Bisnis – Salah Kaprah dan Pengalaman-pengalaman.

Yogyakarta: BPFE- Yogyakarta. Jogianto (1992). Kepengenalan Komputer,

Dasar Ilmu Komputer, SIA dan Intelejensi Buatan. Yogyakarta: Penerbit Andi.

Tim Penyusun Kamus Besar Bahasa Indonesia (1995). Kamus Besar

Bahasa Indonesia. Cetakan Kelima. Jakarta: Salemba Empat.

Khomsiyah dan Susanti (2003).

“Pengungkapan, Asimetri Informasi dan Cost of Capital”, Proceeding

Simposium Nasional Akuntansi VII, Surabaya, 16-17 Oktober 2003.

Hal. 1008-1018.

LAN dan BPKP (2000). Akuntabilitas dan

Good Governance Lembaga Administrasi Negara. Jakarta: LAN.

Mardiyah, A. A. (2002). “Pengaruh

Informasi Asimetri dan Disclosure terhadap Cost of Capital”, Jurnal

Riset Akuntansi Indonesia, Vol. 5

No 2, Mei 2002.

.

Mulyadi (2001). Balanced Scorecard. Jakarta: PT. Salemba Empat.

Roebuck, P. et, al. (2000). “ Understanding Assurance Service Reports: A User Perspective”. Journal Accounting

and Finance. 40, pp. 211-232.

Scott, William R. (2000). Financial

Accounting Theory. Second edition. Canada: Prentice Hall.

Sugiono (2000). Statistika untuk

Penelitian. Bandung: CV. Alfabeta.

Sukarno, Hari (2005). Informasi Akuntansi Keuangan dan Kegagalan Bank Umum di Indonesia. Simposium

Nasional Akuntansi VIII. IAI. Hal

:340-354.

Wibisono, Dermawan (2006). Manajemen Kinerja – Konsep, Desain dan Teknik Meningkatkan Daya Saing

Perusahaan. Jakarta: Penerbit

Erlangga.

Yaya, Rizal dkk. (2006). Kesenjangan

Harapan Antara Nasabah Dan Manajemen Terhadap Penyampaian Informasi Keuangan Dan Non Keuangan Bank Syariah: Studi Empiris Bank Syariah di Yogyakarta

Dan Surakarta. Simposium

Nasional Akuntansi XI. Pontianak.