PENDAPATAN DAN BELANJA NAGARI (APB Nagari) TAHUN 2017 PADA KANTOR WALI NAGARI PADANG LAWEH MALALO

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah

Fakultas Ekonomi dan Bisnis Islam

Oleh : RENALDO

14 231 086

JURUSAN EKONOMI SYARIAH KONSENTRASI AKUNTANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI

BATUSANGKAR 1440H/2019M

v

ABSTRAK

RENALDO, NIM. 14 231 086, Judul Skripsi “Akuntabulitas Dan Transparansi Pengelolaan Anggaran Pendapatan Dan Belanja NAGARI (APB Nagari) Tahun 2017 Pada Kantor Wali Nagari Padang Laweh Malalo”. Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Batusangkar.

Permasalahan dalam Skripsi ini adalah akuntabilitas dan transparansi pengelolaan anggaran pendapatan dan belanja nagari di Nagari Padang Laweh Malalo Kecamatan Batipuh Sealatan Kabupaten Tanah Datar Tahun 2017. Saat Pelaksanaan Teknis Pengelola Keuangan Nagari(PTPKN) tidak membuat papan inforamsi mengenai kegiatan yang sedang berjalan dan belum tepat waktu dalan pelaporan.

Penelitian ini bertujuan untuk mengetahui Akuntabilitas dan Transparansi Pengelolaan Anggaran Pendapatan dan Belanja Nagari di Nagari Padang Laweh Malalo Kecamatan Batipuh Selatan Kabupaten Tanah Datar Tahun 2017. Jenis Penelitian ini adalah Field Research atau penelitian lapangan. Metode dalam penelitian ini adalah deskriptif dan menggunakan pendekatan kualitatif. Teknik pengumpulan data dalam penelitian ini adalah menggunakan wawancara dan pengumpulan dokumen-dokumen. Hasil deskripsi didapat melalui pengukuran dengan membandingkan standar/kriteria akuntabilitas dan transparansi yang penulis terapkan dengan keadaan lapangan yang sesungguhnya.

Hasil penelitian menunjukkan bahwa secara garis besar pengelolaan APBNagari di Nagari Padang Laweh sudah melaksanakan prinsip akuntabel dalam hal pertanggungjawaban kepada Bupati, namun dari segi transparansi masih belum hal tersebut terlihat belum adanya pengumumaan kebijakan anggaran terhadap masyarakat, belum tersedianya dokumen anggaran yang mudah diakses masyarakat dan belum terakomodasinya seluruh suara/usulan masyarakat. Hal tersebut belum seirama dengan dengan Permendagri Nomor 113 tahun 2014 yang menuntut terjalankannya prinsip-prinsip akuntabilitas dan transparansi dalam pengelolaan anggaran di nagari.

vi

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PERNYATAAN KEASLIAN ii

HALAMAN PERSETUJUAN PEMBIMBING iii

HALAMAN PENGESAHAN iv ABSTRAK v DAFTAR ISI vi DAFTAR GAMBAR ix DAFTAR TABEL x BAB I PENDAHULUAN A. Latar Belakang 1 B. Fokus Penelitian 6 C. Rumusan Masalah 7 D. Tujuan Masalah 7 E. ManfaatPenelitian 7 F. Defenisi Operasional 7

BAB II KAJIAN TEORI

A. LandasanTeori 9

1. Akuntabilitas 9

a. Pengertian Akuntabilitas 9

b. Jenis-jenis Akuntabilitas 12

c. Tolak Ukur Akuntabilitas 12

2. Transparansi 14

a. Pengertian Transparansi 14

b. Tolak Ukur Transparansi 16

3. Standar Pengelolaan Keuangan Nagari 17

a. Perencanaan 17

vii

c. Penatausahaan 21

d. Pelaporan 22

e. Pertanggungjawaban 22

4. Akuntansi Nagari 23

a. Pengertian Akuntansi Nagari 23

b. Pihak-pihak Pengguna Akuntansi Nagari 24

c. Prinsip-prinsip Akuntansi Nagari 24

5. Anggaran Pendapatan Belanja Nagari (APBNagari) 26 a. Pengertian Anggaran Pendapatan Belanja Nagari 26

b. Fungsi Anggaran Nagari 27

c. Prinsip-prinsip Dasar Penganggaran Nagari 28

d. Peran Masyarakat Dalam Penyusunan APBNagari 29

e. Tahapan Penyusunan Anggaran Nagari 29

f. Peraturan Pelaksanaan APBNagari 31

g. Komponen APBNagari 31

h. Manfaat APBNagari 40

i. Dana Nagari 41

j. Bagian dari Hasil Pajak Daerah Kabupaten Kota dan Retribusi Daerah...42

k. Alokasi Dana Nagari (ADN) 43

l. Bantuan Keuangan dari APBD Provinsi dan Kabupaten

Kota 44

B. Penelitian Relevan 44

BAB III METODE PENELITIAN

A. Jenis Penelitian 46

B. Latar dan Waktu Penelitian 46

C. Instrumen Penelitian 47

D. Sumber Data Penelitian 48

E. Teknik Pengumpulan Data 48

F. Teknik Analisis Data 49

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran umum Nagari Pasie Laweh 54

B. Temuan Penelitian dan Pembahasa 57

BAB V PENUTUP

A. Kesimpulan 99

B. Saran 100

ix

DAFTAR GAMBAR

Gamabr 4.1 Notulen Musyawarah Nagari 71

Gamabr 4.2 Laporan APB-Nagari Padang Laweh Tahun 2017 72 Gamabr 4.3 Realisasi Rencana Kerja Perangkat Nagari Padang Laweh

Tahun 2017 76

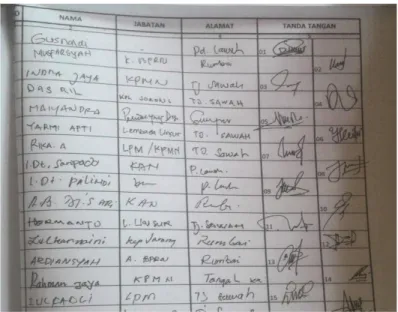

Gamabr 4.4 Daftar Hadir Rapat Evaluasi 78

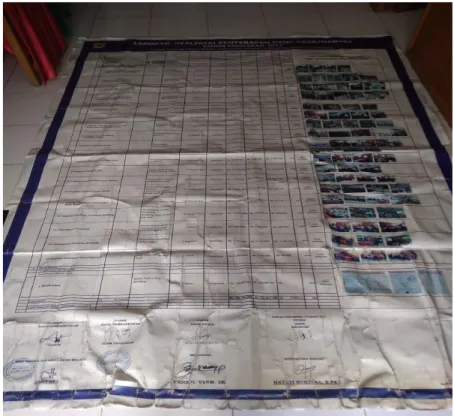

Gamabr 4.5 Laporan Realisasi Penyerapan Alokasi Dana Desa/Nagari

Tahun Anggaran 2017 80

Gamabr 4.6 Surat Himbauan Pemeritah Ngari 84

x

DAFTAR TABEL

Tabel 3.1 Rancangan Waktu Penelitian 46

Tabel 3.2 Standar atau Kriteria Akuntabilitas dan Transparansi 50 Tabel 4.1 Jumlah Penduduk Nagari Padang Laweh 56 Tabel 4.2 Laporan Realisasi Pelaksanaan APB Nagari Padang Laweh

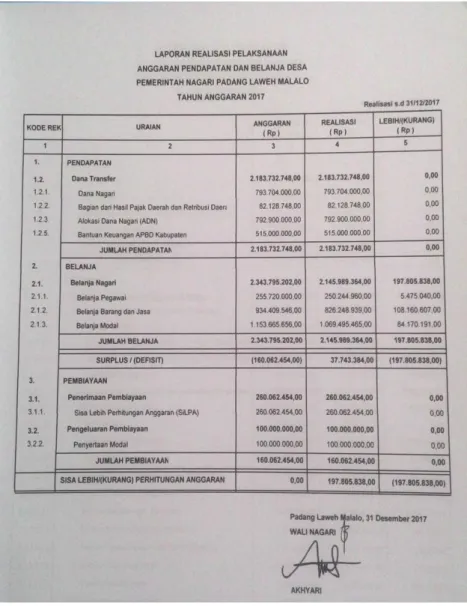

Tahun 2017 58

Tabel 4.3 Program Pembangunan Nagari Padang Laweh Tahun 2017 66 Tabel 4.4 Rancangan Rencana Kerja Pemerintah Nagari (RKP-Nagari)

Tahun 2017 88

Tabel 4.5 Realisasi Dana Pengelolaan Masing-Masing Bidang Kegiatan Nagari Padang Laweh Tahun 2017 91

1

BAB I PENDAHULUAN A. Latar Belakang

Agenda Pembangunan Nasional yang tertuang dalam Perpres No. 2 Tahun 2015 tentang RPJMN 2015-2019 yaitu “Membangun Indonesia dari pinggiran dengan memperkuat daerah-daerah dan desa dalam kerangka NKRI” demi tercapainya nawacita tersebut maka pembangunan desa menjadi salah satu perioritas utama dalam pemerintahan saat ini. Dasar hukum tentang birokrasi pemerintahan desa mulai dijalankan dan diawali oleh pihak terkait demi terlaksananya tata kelolah pemerintahan desa yang baik.

Menurut UU Nomor 6 Tahun 2014 tentang Desa, Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus uruan pemerintahan, kepentingan masyarakat setempat berdasarkan prakara masyarakat, hak asal usul, dan/tau hak tradisional yang diakui dan dihormati dalam sistem pemerintah Negara Kesatuan Republik Indonesia.

Diberlakukannya Undang-undang Nomor 6 Tahun 2014 tentang Desa, maka yang menjadi perhatian kita bersama adalah bagaimana selanjutnya pemerintahan desa mengelola keuangan dan mempertanggung jawabkannya.

Menurut pasal 71 ayat (1) UU Nomor 6 Tahun 2014 dinyatakan bahwa Keuangan Desa adalah hak dan kewajiban Desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban Desa. Selanjutnya pada ayat (2)nya dinyatakan bahwa adanya hak dan kewajiban akan menimbulkan pendapatan, belanja, pembiayaan, dan pengelolaan Keuangan Desa. Menurut Permedagri No 113 Tahun 2014 Selanjutnya pasal 2 menyatakan bahwa pengelolaan keuangan Desa dilaksanakan dalam masa 1 (satu) tahun anggaran terhitung mulai tanggal 1 Januari

sampai dengan 31 Desember. Pasal 37 menyatakan bahwa Kepala Desa

menyampaikan laporan realisasi pelaksanaan APBDesa kepada

Bupati/Walikota setiap semester tahun berjalan. Laporan semester pertama disampaikan paling lambat pada akhir bulan Juli tahun berjalan. Sedangkan laporan semester kedua disampaikan paling lambat pada akhir Januari tahun berikutnya. Selain penyampaian laporan realisasi pelaksanaan APBDesa, kepala Desa juga menyampaikan laporan

pertanggungjawaban realisasi pelaksanaan APBDesa kepada

Bupati/Walikota setiap akhir tahun anggaran. Laporan tersebut merupakan bagian yang tidak terpisahkan dari laporan penyelenggaraan Pemerintahan Desa kepada Bupati/Walikota melalui Camat atau sebutan lain setiap akhir tahun anggaran.

Sehubungan dengan itu fenomena yang terjadi dalam

perkembangan sektor publik di Indonesia saat ini adalah semakin meningkatnya tuntutan masyarakat untuk dilakukan akuntabilitas dan transparansi. Salah satu pilar tegaknya perekonomian suatu negara adalah adanya akuntabilitas dari para pemangku kekuasaan. Istilah lain dari akuntabilitas tersebut adalah “amanah” yang berati pemangku kekuasaan.

akuntabel atau amanah adalah mereka yang terpercaya dan

bertanggungjawab dalam mengelolah sumber daya publik yang di

percayakan kepadanya. Setiap rupiah uang publik harus

dipertanggungjawabkan kepada masyarakat yang telah memberikan uangnya untuk membiayaai pembangunan dan berjalanya roda pemerintahan. ( Halim, 2013:32)

Pandangan islam tentang akuntabilitas dijelaskan dengan tegas dalam surat An-Nisa‟ ayat 58 sebagai berikut:

Artinya: Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang

berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha Melihat (58).

Akuntabilitas dan transparansi akan terwujud jika pemerintah desa memenuhi kewajibanya menyampaikan amanah atau pertanggung jawaban atas pengelolaan keuangan yang dilakukan dimana hal tersebut harus sesuai dengan peraturan yang mengikat.

Prinsip transparansi memiliki 2 aspek, yaitu (1)komunikasi publik oleh pemerintah, dan (2) hak masyarakat terhadap akses informasi. Sedangkan , prisip akuntabilitas menuntut dua hal yaitu (1) kemampuan menjawab(answerability), dan(2)Konsekuensi (consequences). Komponen pertama (istilah yang bermula responbilitas) adalah berhubungan dengan tuntutan bagi para aparat untuk menjawab secara periodik setiap pertanyaan- pertanyaan yang berhubunngan dengan bagaimana mereka menggunakan wewenang mereka, kemana sumber daya yang telah dipergunakan,dan apa yang telah di capai dengan menggunakan sumber daya tersebut (Faridah, 2015:3)

Akuntabilitas adalah kewajiban untuk memberikan

pertanggungjawaban atau menjawab dan menerangkan kinerja serta tindakan seseorang/ pemimpin suatu unit organisasi kepada pihak yang memiliki hak atau yang berwenang meminta pertangunggjawaban. Akuntansbilitas akan semakin baik jika didukung oleh suatu sistem akuntansi yang mengahasilkan informasi yang akurat, handal, tepat waktu,

serta dapat dipertanggungjawabkan. Akuntabilitas publik adalah kewajiban agen( pemerintah) untuk mengelolah sumber daya, melaporkan, dan mengungkapkan seagala aktivitas dan kegiatan yang berkaitan dengan penggunaan sumber daya publik kepada pemberi mandat/prinsipal( Mahmudi,2015:23).

Transparansi merupakan salah satu aspek mendasar bagi terwujudnya penyelenggaraan pemerintahan yang baik, perwujudan tata pemerintahan yang baik mensyaratkan adanya keterbukaan, keterlibatan dan kemudahan akses bagi masyarakat terhadap proses penyelenggaraan pemerintah. Keterbukaan dan kemudahan informasi penyelenggaraan pemerintahan yang memberikan pengaruh untuk mewujudkan berbagai indikator lainya.

Akuntabilitas pemerintahan desa sebagaimana yang diungkapkan oleh Sumpeno (2011: 222) melibatkan kemampuan pemerintah desa untuk mempertanggungjawabkan kegiatan yang dilaksanakan dalam kaitanya dengan masalah pembangunan dan pemerintahan desa. Pertanggungjwaban yang dimaksud adalah masalah finansial yang terdapat dalam Anggaran Pendapatan Belanja Desa (APBDes) dengan Pendapatan Asli Desa ( APDes), Alokasi Dana Desa (ADD), dan Dana Desa (DD) termasuk kompenen didalamnya.

Berdasarkan Pemendagri Nomor 113 tahun 2014 tentang Pedoman Pengelolaan Keuangan Desa Pasal 2 ayat (1) mengharuskan agar penegelolaan keuangan desa dilakukan berdasarkan asas-asas transparan, akuntabel dan partisipatif serta tertib dan disiplin anggaran. Pengelolaan keuangan desa dikelolah dalam masa 1tahun anggaran, yakni mulai dari tanggal 1 januari sampai tanggal 31 desember. Disamping itu, Permendagri No 113 tahun 2014 di harapkan dapat menjadi pedoman dalam pengelolaan keuangan desa karena didalamnya telah mencakup berbagai prosedur pengelolaan keuangan desa melalui perencanan,

pelaksanaan, penatausahaan, pelaporan sampai dengan pertanggung jawaban.

Dari survei awal penulis dengan sekretaris Nagari Padang Laweh Malalo pada hari Senen Tanggal 26 Maret 2018, permasalahan yang tampak terhadap perlakuan manajemen pemerintahan wali Nagari Padang Laweh Malalo terhadap pengelolaan APB Nagari pada tahun 2017 belum sesuai dengan tuntunan aspek akuntabilitas dan transparansi yang tertuang dalam Permendagri Nomor 113 tahun 2014 tentang Pedoman Pengelolaan Keuangan Desa.

Dilihat dari segi aspek akuntabilitas yang di jalankan oleh Pemerintah nagari tersebut berkenaan dengan pertanggungjawaban oleh pihak nagari terhadap pihak yang membutuhkan informsi tersebut ialah pemerintah daerah Bupati/Walikota, masih terdapat kelemahan dari segi kesiapan dalam pelaporan hal ini terlihat dengan adanya keterlambatan atau tidak tepat waktunya pemerintah nagari dalam meyelesaikan laporan realisasinya, baik laporan realisasi smester pertama dan akhir dan tidak adanya laporan wajib setiap tanggal 10 awal bulan dari bendahara nagari kepada walinagari untuk menginformasikan pendapatan dan pembiayan yang terjadi setiap bulanya sebagai catatan kecil untuk walinagari melihat seluruh sektor perkembangan kinerja nagari yang didanai oleh pemerintah pusat.

Hal ini berbenturan dengan Permendagri Nomor 113 Tahun 2014 pada bagian ke empat pelaporan pasal 38 dan bagian kelima pertanggungjawaban pasal 39 paraturan mentri ini menutut pemerintah nagari harus akuntabilitas.

Dari segi transaparansi juga tertuang dalam Permendagri Nomor 113 tahun 2014 tentang pengelolaan keuangan desa terdapat pada bagian kelima Pertanggungjawaban pasal 40 yang berbunyi (1) Laporan realisasi dan laporan pertanggungjawaban realisasi pelaksanaan APBDesa sebagaimana di maksud dalam pasal 37 dan 38 di informasikan kepada masyarakat secara tertulis dan dengan media informasi yang mudah di

akses oleh masyarakat. (2) Media informasi sebagaimana yang dimaksud pada ayat 1 antara lain papan pengumuman, radio komunitas, dan media informasi lainnya.

Hal ini di tandai dengan tidak adanya pengkomunikasian pengelolaan APBDesa dari pihak manajemen pemerintahan nagari tersebut yang sesuai dengan tuntutan Permendagri Nomor 113 tahun 2014 yang berlaku dan dalam menuyusun perancangan rencana kerja pemerintah desa (RKPDesa) masih belum maksismal melibat kan seluruh elemen masyarakat. Hal ini menandai masih lemahnya penegakan unsur akuntabilitas dan transparansi pada Manajemen Pemerintahan Nagari Padang Laweh Malalo di tahun tersebut.

Beberapa fenomena diatas memunculkan beberapa pertanyaan yang menarik untuk ditemkan jawabannya. Bagaimana akuntabilitas dan transaparansi dalam pengelolaan APB nagari? Bagaimanan proses pengelolaan APB Nagari? Dan apa Sajakah kendala yang dihadapi pemerintah Padang Laweh dalam mengelolah APB Nagari?

Berdasarkan urian latar belakang masalah yang penulis paparkan tersebut penulis tertarik untuk membahas akuntabilitas dan transaparansi pengelolaan anggaran pendapatan belanja nagari (APB Nagari) pada tahun 2017 untuk menciptakan pemerintahan yang baik dalam pengelolaan APB Nagari merumuskan dalam suatu judul proposal skripsi Akuntanbilitas dan Transparansi Pengelolaan Anggaran Pendapatan dan Belanja Nagari (APB Nagari) Tahun 2017 Pada Kantor Wali Nagari Padang Laweh Malalo.

B. Fokus Penelitian

Berdasarkan latarbelakang masalah di atas, maka penulis menfokuskan penelitian ini pada Akuntabilitas dan transparansi yang dilakukan oleh Pemerintah Nagari Padang Laweh Dalam pengelolaan APB Nagari Padang Laweh Malalo tahun 2017.

C. Rumusan Masalah

Berdasarkan fokus penelitian di atas maka penulis merumuskan masalah dalam penelitian ini ialah, bagaimana akuntabilitas dan transpransi pengelolaan APB Nagari Padang Laweh Malalo Tahun 2017 ?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas yang menjadi tujuan penelitian yang akan dilakukan adalah untuk mengetahui akuntanbilitas dan transparansi pengelolaan APB Nagari Padang Laweh Malalo Tahun 2017.

E. Manfaat penelitian

Manfaat yang di harapkan dalam penelitian ini adalah :

1. Bagi penulis, diharapkan penelitian ini menjadi suatu media untuk mengaplikasikan ilmu yang diperoleh dari abngku perkuliahan dengna fakta yang ada di lapangan dalam rangka memecahlan masalah ilmiah.

2. Manfaat bagi pihak pemerintah Nagari Padang Laweh Malalo, diharapkan hasil penelitian ini menjadi masukan dan bahan pertimbangan Nagari Padang laweh Malalo dalam pengelolaan pendapatan keunagan dan meningkatkan kinerja pengelolaan keuangan ke arah yang lebih baik.

3. Manfaat bagi perkembangan ilmu penegetahuan, diharapkan hasul peneitian ini bisa menjadi tambahan informasi dalam pengelolaan pendapatan keuaangan nagari/desa dan menjadi sala satu referensi bagi peneliti selanjutnya.

F. Defenisi Operasional

Akuntabilitas adalah kewajiban untuk memeberikan

pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang /pimpinan suatu unit organisasi kepada pihak yang

memiliki hak atau yang berwenang meminta pertanggungjawaban. Hal ini berkaitan dengan akuntabilitas terhadap peneglolaan anggaran pendapatan belanja nagari yang ada di seluruh nagari di indonesia.

Akuntabilitas Pengelolaan APBNagari ialah menyangkut kemampuan pemerintah nagari dalam mempertanggungjawabkan kegiatan yang dilaksanakan dalam kaitanya dengan masalah pembangunan dan pemerintah nagari. Pertanggung jawaban yang di maksud terutama manyangkut finansial.

Disamping itu tuntutan mengenai aspek transparansi juga sejalan dengan akuntabilitas, dimana transaparnsi itu adalah keterbukaan pemerintah dalam memberikan informasi yang terkait dengan aktifitas pengelolaan sumber daya publik dan dalam memberikan suatu informasi yang akurat kepada pihak yang membutuhkan.

Transparansi pengelolaan APBNagari menyangkut keterbukaan pemerintah nagari kepada masyarakat mengenai berbagai kebijakan atau program yang ditetapkan dalam rangka pemabngunan nagari. Seirama dengan tuntutan yang tertera pada Permendagri No 113 Tahun 2014 tentang pengelolaan keuangan desa.

Undang-Undang No.14 Tahun 2008 tentang Keterbukaan Informasi Publik menyatakan bahwa informasi publik adalah informasi yang dihasilkan,disimpan,dikelola,dan/atau diterima oleh suatu badan publik yang berkaitan dengan penyelenggara dan penyelenggaraan negara dan/atau penyelenggaraa dan penyelenggaraan badan publik lainnya yang sesuia dengan Undang-Undang ini serta informasi lain yang berkaitan dengan kepentingan publik.

Dalam penelitian ini, penulis akan membahas tentang bagaimana akuntabilitas dan transpransi pengelolaan APB Nagari pada pemerintahan Nagari Padang Laweh Malalo Kecamatan Batipuh Selatan Kabupaten

9 BAB II KAJIAN TEORI A. Landasan Teori 1. Akuntabilitas a. Pengertian Akuntanbilitas

Salah satu pilar tegaknya perekonomian suatu negara adalah adanya akuntabilitas dari para pemangku kekuasaan. Istilah lain dari akuntabilitas tersebut adalah “amanah” yang berati pemangku kekuasaan. akuntabel atau amanah adalah mereka yang terpecaya dan bertanggungjawab dalam mengelolah sumber daya publik yang di percayakan kepadanya. Setiap rupiah uang publik harus dipertanggungjawabkan kepada masyarakat yang telah memberikan uangnya untuk membiayaai pembangunan dan berjalanya roda pemerintahan.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang standar akuntansi pemerintah, akuntabilitas adalah mempertanggunggjwabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pealporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

Akuntabilitas publik adalah kweajiban pihak pemegang

amanah(agent) untuk memberikan pertanggung jawaban,

menyajikan, mealporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjaditanggung jawab keapada pihak pemberi amanah(principal) yang memiliki hak dan kewenangan untuk meminta pertanggung jawaban tersebut. Akuntansi publik yang harus dilakukan oleh organisasi sektor publik terdiri atas beberapa dimensi menjelaskan terdapat empat dimensi akuntabilitas yang

harus dipenuhi oleh lemabaga-lemabag , yaitu (Mahmudi, 2015:11):

1) Akuntanbilitas hukum dan akuntabilitas kejujuran Akuntabilitas hukum dan kejujuran adalah akuntabilitas lembaga- lembaga publik untuk berprilaku jujur dalam bekerja menaati ketentuan hukum yang berlaku. Penggunaan dana publik harus secara bebar dan telah mendapat otorisasi. Akuntabilitas hukum berkaitan dengan kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam menjalankan organisasi, sedangkan akuntabilitas kejujuran berkaitan dengan penghindaran penyalahgunaan jabatan ( abuse of power ), korupsi, dan koalisi. Akuntabilitas kejujuran menuntut adanya praktik organisasi yang sehat tidak terjadi malpraktik dan maldiministrasi.

2) Akuntabilitas Manjerial

Akuntanbilitas manajerial adalah pertanggung jawaban lembaga publik untuk melakukan pengelolaan organisasi secara efesien dan efekti. Akuntbilias manjerial dapat juga di artikan sebagai akuntabilitas kinerja (peformance accountability). Infesiensi organisasi sektor publik adalah menjadi tanggung jawab lemabag yang bersangkutan dan tidak boleh dibedakan kepad klien atau costumer-nya.

3) Akuntabilitas Program

Akuntabilitas program terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat di capai atau tidak, dan apakah organisasi telah mepertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya yang minimal.

4) Akuntabilitas Kebijakan

Akuntabilitas kebijakan terkait dengan pertanggung jawaban lemabag publik atas kebijakan-kebijakan yang di ambil oleh lembaga publik hendaknya dapat di pertanggung jawabkan kebijakan yang telah ditetapkan dengan mempertimbangkan dampak di masa depan. Dalam membuat kebijakan harus dipertimbangkan apa tujuan kebijakn tersebut, mengapa kebijakan itu di ambil, siapa sasaranya, pemangku ke pentingan ( stackholder) mana yang akan terpengaruh dan memperoleh manfaat dan dampak (negatif) atas kebijakan tersebut.

5) Akuntabilitas Finansial

Akuntabilitas finasial adalah pertanggungjwaban lembag-lembag publik untuk menggunkan uang publik (public money) secra ekonomi, efesien,dan efektif, tidak ada pemborosan dan kebocoran dana serta korupsi. akuntabilitas

Berdasarkan beberapa defenisi yang dikemukakan di atas maka dapat disimpulkan bahwa akuntabilitas yaitu perwujudan kewajiban untuk mempertangung jawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang di percayakan dalam rangka pencapaian tujuan yang telah ditetapkan. Asas akuntabel yang menetukan bahwa setiap kegiatan dan hasil akhir kegiatan penyelenggaraan pemerintah desa harus dapat dipertangung jawabkan kepada masyarakat desa sesuai dengan ketentuan peraturan perundang-undangan.

b. Jenis-jenis Akuntabilitas

secara garis besar akuntabilitas publik terdiri atas dua macam yaitu akuntabilitas vertikal dan akuntabilitas horizontal (Mardiasmo, 2009:21) :

1) Akuntabilitas Vertikal

Akuntabilitas vertikal (vertical accountability) adalah pertanggung jawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah. Pertanggungjawaban pemerintah daerah kepada pemerintah pusat, dan pemerintah pusat kepada Majelis Permusyawaratan Rakyat (MPR).

2) Akuntabilitas Horizontal

Akuntabilitas horizontal (horizontal accountability) adalah pertanggungjawaban atas pengelolaan dana kepada masyarakat secara luas dan kepada DPR/DPRD.

c. Tolak Ukur Akuntabilitas

Menurut Ony dan Irvan(2012: 70) pemerintah yang accountable memiliki kriteria sebagai berikut:

1) Mampu menyajikan informasi penyelengaraan pemerintah secara terbuka, cepat, dan tepat kepada masyarakat,

2) Mampu memberikan pelayanan yang memuaskan bagi publik, 3) Mampu memberikan ruang bagi masyarakat untuk terlibat

dalam proses pemabngunan dan pemerintahan,

4) Mampu menjelaskan adn mempertanggungjaabkan setiap kebijakan publik secara proporsional, dan

5) Adanya sarana bagi publik untuk menilai kinerja pemerintah, memalalui pertanggungjawaban publik, masyarakat dapat menilai derajat pelaksanaan program dan kegiatan pemrintah.

1) Mampu menyajikan informasi penyelenggaraan pemerintah secara terbuka, cepat, dan tepat kepada masyrakat

Menurut Permendagri Nomor 113 Tahun 2014 tentang pemerintahan desa menyajikan informasi penyelenggaraan pemerintah berdasarkan peraturan perudang-undangan yang berlaku dan menyampaikan laporan realisasi pelaksanaan APBDes kepada Bupati/Wali kota berupa:

a) Laporan semester pertama disampaikan paling lambat akhir bulan juli tahun berjalan

b) Laporan semester akhir tahun disampaikan paling lambat pada akhir tahun bulan januari tahun berikutnya.

2) Mampu memberikan pelayanan yang memuaskan bagi pihak pemerintah yang baik harus memenuhi kualitas pelayanan agar pelayanan tersebut memuaskan bagi publik, terdiri dari:

a) Ketepatan waktu pealayanan yaitu target pelayanan dapat diselesaikan sesuia dengan waktu yang telah ditentukan. b) Kesopanan dan keramahan dalam memberikan pelayanan

kepada masyarakat secara sopan dan ramah serta saling mengahrgai.

c) Kenyamanan lingkungan, yaitu kondisi sarana dan prasarana pelayanan yang bersih, rapi dan teratur sehingga dapat memberikan rasa nyaman kepada masyarakat.

d) Keadilan mendapatkan pelayanan, yaitu pelaksanaan pelayananan dengan tidak membedakan golongan/status masyarakat yang dilayani.

e) Merespon terhadap keluhan masyarakat.

3) Mampu memberikan ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan pemerintan (Sujarweni, 2016:37) diantaranya:

a) Masyarakat terlibat dalam Rapat Dengan Pendapatan atau Rapat Paripurna pembahasan dan penetapan anggaran desa

b) Masyarakat memmberikan masukan mengenai proses pembangunan desa kepada BPD dan pemerintah desa melalui rapat.

c) Masyarakat ikut serta menjadi panitia pelaksanaan pembangunan nagari

4) Mampu menjelaskan dan mempertanggungjawabkan setiap kebijakan publik secara proporsional. Maksudnya pemerintah nagari menyampaiakan laporan realisasi pelaksanaan APBDes kepada masyarakat desa dan BPD melalui rapat. Pemerintahan nagari mengenai dapat mempertanggungjwabkan setiap lebijakan anggran yang diambil dan menjelaskan kepada masyarakat mengenai dampak kebijakan anggaran tersebut dimasa yang akan datang.

5) Adanya sarana bagi publik untuk menilai kinerja pemerintah melalui pertanggungjwaban publik, masyarakat dapat menilai derajat pencapaian pelaksanaan program dan kegiatan pemerintah. Memberikan sarana berupa kotak saran, penyebaran angket dan sarana lainya untuk menilai kinerja pemerintah nagari.

2. Transparansi

a. Pengertian Transparansi

Transaparansi memiliki arti keterbukaan organisasi dalam memberikan informasi yang relevan dengan aktivitas pengelolaan sumber daya publik kepada pihak-pihak yang menjadi pemangku kepentingan. Transparansi juga berarti adanya penjelasan manajemen oragnisasi sektor publik tentang aktivitas, program , dan kebijakan yang sudah, sedang dan akan dilakukan beserta sumber daya yang di gunakan (Mahmudi, 2011:17-18).

Menurut Sabarno (2010: 38) taransparasi merupakan salah satu aspek mendasar bagi terwujudnya penyelenggaraan pemerintahan yang baik, perwujudan tata pemerintahan yang baik

mensyaratkan adanya keterbukaan, keterlibatan dan kemudahan akses bagi masyarakat terhadap proses penyelenggaraan

pemerintah. Keterbukaan dan kemudahan informasi

penyelenggaraan pemerintahan yang memberikan pengaruh untuk mewujudkan berbagai indikator lainya.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang transparansi, transparansi adalah memberikan inforamsi keuangan yang terbuka dan jujur kepada masyarakat mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan. Transparansi pengelolaan keuangan publik merupakan prinsip Good Govermance yang harus dipenuhi oleh organisasi sektor publik dengan dilakukannya transparansi tersebut publik akan memperoleh informasi yang aktual dan faktual, sehingga mereka dapat, menggunakan informasi tersebut untuk (Mahmudi, 2011:8):

1) Membandungkan kinerja keuangan yang di capai dengan yang direncanakan (realisasi vs anggaran) 2) Menilai ada tidaknya unsur korupsi dan manipulasi

dalam perencancanaan, pelaksnanaan, dan

pertanggungjwaban anggaran.

3) Menentukan tingkat kepatuhan terhadap peraturan perundangan yang terkait.

4) Mengetahui hak dan kewajiban masing-masing pihak, yaitu antara manajemen organisasi sektor publik dengan masyarakat dan dengan pihak lain yang terkait

Berdasarkan beberapa defenisi di atas maka dapat disimpulkan bahwa transparansi yaitu prisnsip keterbukaan yang memungkiiinkan masyarakat untuk mengatahui secara terbuka dan

pengelolaan sumber daya yang dipercayakan kepadanya. Tarnsparansi merupakan asas ayng membuka diri terhadap hak masyarakat untuk memperoleh inforamsi yang bener, jujur, dan tidak diskriminatif tentang penyelenggaraan pemerintahan desa dengan tetap memperhatikan ketentuan peraturan perundang-undangan.

b. Tolak Ukur Transparansi

Sedangkan menurut Ony dan Irvan (2012:68) anggran yang disusun oleh pihak ekskutif dikatakan transparan jika memenuhi beberapa kriteria berikut:

1) Terdapat pengumuman kebijakan anggaran. 2) Tersedia dokumen anggaran dan mudah diakses.

3) Tersedia laporan pertanggungjawaban yang tepat waktu, 4) Terakomodasi suara/usulan rakyat

5) Terdapat sistem pemberian informasi kepada publik.

Indikator dari kriteria transparansi berdasarkan Peremdagri Nomor 113 Tahun 2014 adalah sebagai berikut:

1) Terdapat pengumuman kebijakan anggaran

Menurut Permendagri Nomor 113 Tahun 2014, pemerintah nagari menyediakan informasi mengenai kebijakan anggaran di papan pengumuman. Informasi tersebut dapat berupa laporan realisasi anggaran (LRA) desa.

2) Tersedia dokumen anggaran dan mudah diakses memlalui media cetak,radio, dan media lainya berdasarkan Permendagri Nomor 113 Tahun 2014.

3) Tersedia laporan pertanggungjawaban rakyat. Menurut sujarweni 2016, diterimanya suara/usulan rakyat dalam penyusunan anggaran pemerintah nagari melalui rapat dengar pendapat atau rapat paripurna yang diadakan oleh pemerintah nagari.

4) Terdapat sistem pemberian informasi kepada publik. Pemerintah nagari menyediakan website agar masyarakat mudah mengakses laporan realisasi APBDes.

3. Standar Pengelolahan Keuangan Nagari

Menurut pasal 71 ayat (1) Undang-Undang Nomor 6 Tahun 2014 dinyatakan bahwa Keaungan Desa adalah hak dan kewajiban desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban desa. Selanjutnya pada ayat (2) Dinyatakan bahwa adanya hak dan kewajiban akan menimbulkan pendapatan, belanja, pembiayaan, dan pengelolaan keuangan desa.

Menurut Permendagri Nomor 113 tahun 2014 Bab V bahwa pengelolaan keuangan desa meliput: perencanaan, pelaksanaan, penataan, pelaporan, dan pertanggung jawaban yang dapat dijelaskan sebagai berikut:

a. Perencanaan

Pemerintah desa menyusun perencanaan pembangunan desa sesuai

dengan kewenangan dengan mengacu pada perencanaan

pemabngunan kabupaten dan kota. Rencana pemabangunan desa disusun untuk menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan, dan pengawasan (Sujarweni,2015:18),

Mekanisme perencanaan menurut Permendagri No 113 Tahun 2014 adalah sebagai berikut:

1) Sekretaris desa menyusun Rancangan Peraturan Desa tentang APBDes berdasarkan RKPDes. Kemudian Sekretaris Desa menyampaikan kepada Kepala Desa.

2) Rancangan Peraturan Desa tentang APBDes

disamapaikan Kepala Desa kepada Badan

3) Rancangan tersebut kemudian disepakati bersama, dan kesepakatan tersebut paling lama bulan oktober tahun berjalan.

4) Rancangan Peraturan Desa tentang APBDes yang telah disepakati bersama, kemudian di samapaikan oleh kepala desa kepada Bupati/walikota melalui camat atau sebutan lain paling lambat tiga hari sejak disepakati untuk dievaluasi.Bupati/Walikota dapat mendelegasikan evaluasi rancangan peraturan desa tentang APBDes kepada camat atau sebutan lain.

5) Bupati/Walikota menetapkan hasil evaluasi rancangan APBDesa paling lama 20 hari kerja sejak diterimanya rancangan peraturan desatentang APBDesa. Jika dalam 20 hari kerja Bupati/walikota tidak memberikan hasil evaluasi maka peraturan desa tersebut berlaku dengan sendirinya.

6) Jika kepala desa melakukan penyempurnaan paling lambat 7 hari kerja terhitung sejak diterimanya hasil evaluasi.

7) Apabila Bupati/walikota menyatakan hasil evaluasi rancangan peraturan desa tentang APBDesa tidak sesuia dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi, maka kepala desa melakukan penyempurnaan paling lama 7 hari kerja terhitung sejak diterimanya hasil evaluasi.

8) Apabila hasil evaluasi tidak ditindaklanjuti oleh kepala desa dan kepala desa tetap menetapkan rancangan peraturan desa tentang APBDesa menjadi peraturan desa, bupati/walikota membatalkan peraturan desa dengan keputusan bupati/walikota.

9) Pembatalan peraturan desa, sekaligus menyatakan berlakunya pagu APBDesa tahun anggaran sebelumnya. Dalam hal pembatalan kepala desa hanya dapat melakasanakan pengeluaran terhadap operasional penyelenggaraan pemerintah desa.

10) Kepala desa memberhentikan pelaksanaan peraturan desa paling lama 7 hari kerja setelah pembatalan dan sealnjutnya kepala desa bersama BPD mencabut peraturan desa dimaksud.

b. Pelaksanaan

Dalam pelaksanaan anggaran desa yang suadah ditetapakan sebelumnya timbul transaksi penerimaan dan pengeluaran desa. Semua penerimaan dan pengeluaran desa dalam rangka pelaksanaan kewenangan desa dilaksanakan memlalui rekening kas desa. Jika yang belum memiliki pelayanan pebankan di wilayahnya maka penagturannya ditetapkan oleh pemerintah kabupaten/kota. Semua penerimaan dan pengeluaran desa harus didukung oleh bukti yang lengkap dan sah (Sujarweni,2015:19).

Beberapa aturan dalam pelaksanaan pengelolaan keuangan desa:

1) Pemerintah desa dilarang melakukan pungutan sebagai penerimaan desa selain yang ditetapkan dalam peraturan desa.

2) Bendahara dapat menyimpan uang dalam kas desa pada jumlah tertentu dalam rangka memenuhi kebutuhan operasional pemerintah desa.

3) Pengaturan jumlah uang dalam kas desa ditetapkan dalam peraturan bupati/walikota.

4) Pengeluaran desa mengakibatkan beban pada APBDesa tidak dapat dilakukan sebelum rancangan peraturan

desa tentang APDesa ditetapkan menjadi peraturan desa.

5) Pengeluaran desa tidak termasuk untuk belanja pegawai yang bersifat mengikat dan operasional perkantoran yang ditetapkan dalam peraturan kepala desa.

6) Penggunaan biaya tak terduga terlebih dahulu harus dibuat rincian anggaran biaya yang telah disahkan oleh kepala desa.

7) Pengadaan kegiatan yang mengajukan pendanaan untuk melaksanakan kegiatan harus disertai dengan dokumen antara lain rencana anggaran biaya.

8) Rencana anggaran biaya diverifikasikan oleh sekretaris desa dan di sahkan oleh kepala desa.

9) Pelaksnaan kegiatan bertanggungjawab terhadap tindakan pengeluaran yang menyebabkan atas beban anggaran belanja kegiatan dengan memepergunakan buku pembantu kas kaegiatan sebagai pertanggung jawaban pelaksanaan kegiatan desa.

10) Pelaksanaan kegiatan mengajukan surat permintaan pembayaran (SPP) tidak boleh dilakukan sebelum barang dan atau jasa diterima pengajuan SPP terdiri atas permintaan pembayaran (SPP), pernyataan tanggung jawab belanja, dan lampiran bukti transaksi.

11) Berdasarkan SPP yang diverifikasi sekretaris kepala desa kemudian kepala desa menyetujui permintaan pembayaran dan bendahara melakukan pembayaran. 12) Pembayaran yang telah dilakukan akan di catat

bendahara.

13) Bendahara desa sebagai wajib pungut pajak penghasilan (PPh) dan pajak lainya, wajib menyetorkan seluruh penerimaaan potongan dan pajak yang dipungutnya ke

rekening kas negara sesuai dengan peraturan perundang-undangan.

c. Penatausahaan

Penatausahaan merupakan kegiatan pencatatan yang khususnya dilakukan oleh bendahara desa. Media penatausahaan berupa buku kas umum, buku pajak, buku bank serta setiap bulan membuat laporan pertanggungjawaban bendahara.

Kepala desa dalam melaksanakan penatausahaan keuangan desa harus menetapkan bendahara desa. Penetapan bendahara desa harus dilakukan sebelum dimulainya tahun anggaran bersangkutan dan berdadarkan keputusan kepala desa. Bendahara adalah perangkat desa yang ditunjuk oleh kepala desa untuk menerima, menyimpan, menyetorkan, menatausahakan, membayar, dan memepertanggung-jawabkan keuangan desa dakam rangka pelaksanaan APBDesa (Hamzah,2015:35). Bendahara desa wajib mempertanggung-jawabkan uang melalui laporan pertanggung jawaban. Laporan pertanggung jawaban disampaikan setiap bulan kepada kepala desa dan paling lambat tanggal 10 bulan berikutnya. Menurut Permendagri No 113 Tahun 2014 laporan pertanggung jawaban yang wajib dibuat oleh bendahara desa adalah:

1) Buku Kas Umum

Buku kas umum di gunakan untuk mencatat berbagai aktifitas yang menyangkut penerimaan dan pengeluaran kas, baik secara tunai maupun kredit, digunakan juga untuk mencatat mutasi pebankan atau kesalahan dalam pembukuan. Buku kas umum dapat dikatakan sebagai su,ber dokumen transaksi.

2) Buku Kas Pembantu Pajak

Buku pajak digunakan untuk membantu buku kas umum, dalam rangka penerimaan dan pengeluaran yang berhubungan dengan pajak.

3) Buku Bank

Buku bank digunakan untuk membant buku kas umum, dalam rangka penerimaan dan pengeluaran yang berhubungan dengan pajak.

d. Pelaporan

Menurut Permendagri No 113 tahun 2014 dalam melaksanakan tugas, kewenangan, hak dan kewajiban, kepala desa wajib:

1) Menyampaikan laporan realisasi APBDesa kepada bupati atau walikota berupa:

a) Laporan semester pertama berupa laporan realisasi APB Desa disampaikan paling lambat pada akhir bulan juli tahun berjalan.

b) Laporan semester akhir tahun, disampaikan paling lambat pada akhir bulan januari athun berikutnya.

2) Menyampaikan Laporan Penyelenggaraan Pemerintah Desa (LPPD) setiap akhir tahun anggaran kepada Bupati/walikota. 3) Menyampaikan laporan penyelenggaraan pemerintahan desa

pada akhir masa jabatan kepada bupati/walikota.

4) Menyampaikan laporan keterangan penyelenggaraan

pemerintah desa secara tertulis kepada BPD satiap akhir tahun anggaran.

e. Pertanggung-jawaban

Permendagri No 113 tahun 2014 Pertanggungjawaban terdiri dari: 1) Kepala desa menyampaiakan alporan pertanggung jawaban

realisasi pelaksaaan APB Desa kepada Bupati/Walikota melalui camat setiap tahun anggaran. Laporan pertanggung jawaban pelaksanaan realisasi pelaksanaan APB Desa terdiri dari pendapatan, belanja, dan pembiayaan. Laporan ini ditetapkan peraturan desa dan di lampiri:

a) Format laporan pertanggung jawaban realisasi pelaksanaan APBDesa tahun anggaran berkenaan.

b) Format laporan keuangan kekayaan milik desa per 31 desember tahun anggaran berkenaan.

c) Format laporan program pemerintah dan pemerintah daerah yang masuk ke desa.

2) Laporan pertanggung jawaban realisasi pelaksanaan APBdesa sebagaimana dimaksud diatas, disampaikan paling lambat1 (satu) bulan setelah akhir tahun angggaran berekanaan.

4. Akuntansi Nagari

a. Pengertian Akuntansi Nagari

Desa menurut defenisi universal adalah sebuah aglomerasi permukiman di area perdesaan (rural). Bentuk sebuah desa baisanya mempunyai nama, letak, dan batas-batas wilayah yang bertujuan untuk membedakan antara desa yang satu dengan desa yang lainya. Suatu desa dihuni oleh masyarakat yang terdiri dari beberapa keluarga. Istilah desa adalah pembagian wilayah administratif di bawah kecamatan yang dipimpin oleh kepala desa (Bastian,2015:6).

Akuntansi desa adalah pecatatan dari transaksi yang terjadi di desa, dibuktikan dengan nota-nota kemudian dilakukan pencatatan dan pelaporan keuangan, sehingga akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak-pihak yang berkepentingan dengan desa (Sujarweni,2015:17).

Hasil proses akuntansi adalah berupa laporan keuangan. Begitu juga dengan akuntansi desa maka akan menghasilkan laporan keuangan desa yang fenomenanya telah diatur dalam permendagri nomor 113 tahun 2014. Laporan keuangan desa yang wajib di laporkan oleh pemerintah desa meliputi: Anggaran desa, buku kas, buku pajak, buku bank, dan laporan realisasi anggaran (LRA) desa.

Keunagan desa berdasarkan Undang-Undang No 6 tahun 2014 adalah semua hak dan kewajiban desa yang dapat dinilai

dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban desa. Sedangkan pengelolaan keuangan desa berdasarkan peremdagri nomo 113 tahun 2014 meliputi perencanaan, pelaksanaan, pelaporan, pertanggung jawaban, pembinaan dan pengawasan keuangan desa. Proses pengelolaan keuangan desa berjalan selama 1 (satu) tahun anggaran mulai dari tanggal 1 januari sampai dengan 31 desember.

b. Pihak-Pihak Pengguna Akuntansi Nagari

Pihak-pihak yang membutuhkan dan menggunakan informasi keungan desa adalah (Sujarweni,2015:17):

1) Pihak internal adalah pihak yang berada di dalam struktur organisasi desa, yaitu kepala desa, sekretaris desa, bendahara, dan kepala urusan/kepala seksi.

2) Badan permusyawaratan desa (BPD). Bada permusyawaratan desa membutuhkan informasi keuangan desa untuk melakukan pengawasan terhadap pelaksanaan anggaran pendapatan dan belanja desa (APBDesa).

3) Pemerintah, dalam hal ini pemerintah pusat, pemerintah provinsi, pemerintah kabupate/kota mengingat bahwa anggaran desa berasal dari APBN dan APBD melalui transfer, bagi hasil, dan bantua keuangan.

4) Pihak lainya. Selain pihak-pihak yang telah disebutkan sebelumnya, masih banyak pihak yang memungkinkan untuk melihat laporan keuangan desa, misalnya lembaga swadaya desa, RT/RW, serta masyarakat desa.

c. Prinsip-Prinsip Akuntansi Nagari

Prinsip akuntansi adalah sebuah nilai-nilai yang dijadikan panutan dan dipatuhi oleh standar akuntansi. Namun, pada kenyaraanya prinsip akuntansi bukan merupakan parameter wajib. Hal itu

dikarenakan prinsip akuntansi pada hakikatnya mengawasi dan memberikan rambu-rambu dengan ketentuan yang jelas dan sudah diakui kebenaranya. Dengan mematuhi prinsip-prinsip akuntansi dalam membuat laporan keuangan, ,maka akan memudahkan pihak pembuat dan pihak eksternal untuk membaca dan membandingkan dengan laporan keuangan pemerintah desa lainya (Ikatan Akuntansi Indonesi,2015:6-7).

Ada beberapa prinsip akuntansi yang digunakan: 1) Prinsip Harga Perolehan

Prinsip ini mempunyai aturan bahwa harga perolehan dari harta (aset), kewajiban/utang, dan pendapatan dihitung dari harga perolehan sesuai dengan kesepakatan oleh kedua belah pihak bertransaksi. Harga perolehan ini bernilai objektif sesuia dengan nilai uang yang dikeluarkan/dibayarkan dari kas/bank. 2) Prinsip Realisasi Pendapatan

Prinsip ini merupakan pembahasan mengenai bagaimana mengukur dan menentukan nilai dari pendapatan yang diperoleh. Pengukuran pendapatan dapat diukur dengan penambahan harta(aset) dan berkurangnya utang atau bertambahnya jumlah kas. Pencatatan pendapatan pada pemerintah desa pada dasarnya dilakukan pada saat terjadinya tramskasi dan dapat dulihat berdasarkan jumlah kas yang diterima.

3) Prinsip Objektif

Prinsip ini merujuk pada laporan keuangan yang didukung oleh bukti-bukti transaksi yang ada. Jika tidak ada bukti transaksi, maka tidak ada pencatatan transaksi. Prinsip ini memerlukan pengawasan dan pengendalian pihak intern untuk menghindari terjadinya kecurangan-kecurangan untuk memanipulasi bukti transaksi dan pencatatannya.

Dalam pembuatan laporan keuangan desa hendaknya mengungkapkan sebuah informasi penuh yang tersaji dengan baik secara kualitatif dan kuantitatif yang dapat mempengaruhi pengambilan keputusan.

5) Prinsip Konsistensi

Dalam pembuatan laporan keuangan harus mempunyai nilai konsistensi dalam menggunakan metode, pedoman, dan standar dalam pembuatanya. Laporan keuangan juga harus mepunyai standar dalam pembuatannya. Laporan keuangan juga harus mempunyai nilai banding, yang artinya laporan keuangan dapat dibandingkan dengan pemerintah desa lainya periode yang sma atau yang sebaliknya.

5. Anggaran Pendapatan Bealanja Nagari (APBNagari) a. Pengertian Anggaran Pendapatan Belanja Desa (APBDesa)

Anggaran pendapatan dan belanja desa adalah pertanggung jawaban dari pemegang manajemen desa untuk memberikan informasi tentangsegala aktifitas dan kegiatan desa kepada masyarakat berupa rencan-rencana program yang dibiayai dengan uang desa. Dalam APBDesa berisi pendapatan, belanja, dan pembiayaan desa (Sujarweni,2015:33).

APBDesa merupakan suatu rencana keuangan tahunan desa yang ditetapkan berdasarkan peraturan desa yang mengandung perkiraan sumber pendapatan dan belanja untuk mendukung kebutuhan program pemabngunan desa bersangkutan (Sumpeno,2011:213).

APBDesa merupakan rencana keunagan tahunan

pemerintah desa. APBDesa merupakan dokumen formal hasil kesepakatan antara pemerintah desa dan badan permusyawaratan desa yang berisi tentang belanja yang ditetapkan untuk melaksanakan kegiatan pemerintah desa selama satu tahun dan sumber pendapatan yang diharapkan untuk menutup keperluan

belanja tersebut atau pembiayaan yang diperlukan bila perkiraan akan terjadi defisit atau surplus. APBDesa disusun dengan memperhatikan RPJMDesa, RKPDesa, dan APBDesa tahun sebelumnya (Rusmianto,2016:27).

Berdasarkan benerapa defenisi diatas maka dapat disimpulkan bahwa APBDesa adalah rencana keuangan tahunan desa hasil kesepakatan pemerintah desa dengan BPD ysang di tetapkan berdasarkan paeraturan desa yang berisi prakiraan pendapatan dan belanja desa untuk mendukung kebutuhan program pembangunan desa bersangkutan.

b. Funsi Anggaran Nagari

Anggaran desa mempunyai beberapa fungsi utama yaitu sebagai berikut (Sujarweni,2015:33-35):

1) Alat perencanaan

Anggaran merupakan alat pengendalian manjemen desa dalam rangja mencapai tujuan. Anggaran desa digunakan untuk merencanakan kegiatan apa yang akan dilakukan oleh desa beserta rincian biaya yang dibutuhkan dan rencana sumber pendapatan yang akan diperoleh desa. Anggaran sebagai alat perencanaan digunakan untuk:

a) Merumuskan tujuan dan sasaean kebikjakan sejalan dengan visi, misi, dan sasaran yang sudah di tetapkan.

b) Merencanakan dana untuk program dan kegiatan yang sudah disusun.

c) Mengalokasikan dana untuk program dan kegiatan yang sudah disusun.

d) Menentukan indikator kinerja dan pencapaia strategi. 2) Alat pengendalian

Anggaran berisi rencana detail atas pendapatan dan pengeluaran desa, dimaksudkan dengan adanya anggaran, semua bentuk penegluaran dan pemasukan dapat dipertanggung

jawabakan kepada publik. Tanpa adanya anggaran, desa akan sulit mengendalikan pengeluaran dan pemasukan,

3) Alat Kebijakan Fiskal

Dengan menggunakan anggaran dapat diketahui bagaimana kebijkan fiskal yang akan di jalankan desa, dengan demikian akan muadah untuk memprediksi dan mengestimasi ekonomi dan oragnisasi. Anggaran dapat dipergunakan untuk mendorong, mengkoordinasikan dan menfalitasikan kegiatan ekonomi masyarakat untuk mepercepat pertumbuhan ekonomi. c. Prinsip-prinsip Dasar Penganggaran Nagari

Menurut Sumpeno (2011:2014) menjelaskan proses pengangaran dipengaruhi oleh beberapa faktor sebagai berikut:

1) Transparansi, menyangkut keterbukaan pemerintah desa kepada masyarakat desa mengenai berbagai kebijakan atau program yang ditetapkan dalam rangka pembangunan desa. 2) Akuntabilitas, menyangkut kemampuan pemerintah desa dalam

mempertanggung jawabkan kegiatan yang dilaksanakan dalm kaitanyadengan masalah pemabngunnan dan pemerintah desa menyangkut masalah finansial.

3) Partisipasi masyarakat, menyangkut kemapuan pemerintah desa membuka peluang bagi seluruh komponen masyarakat untuk terlibat dan berperan serta dalam proses pembangunan desa. Hal ini sesui dengan prinsip ototnomi daerah yang menitikberatkan pada peran serta masyarakat.

4) Penelenggaraan pemerintah yang efektif, menyangkut keterlibatan masyarakat dalam menyusunan APBDesa.

5) Pemerintah tanggap terhadap aspirasi berkembang di masyarakat, menyangkut kepekaan pemerintah desa terhadap permasalahan yang ada dalam kehidupan masyarakat dan apa yang menjadi kebutuhan dan keinginan masyarakat.

6) Profesional, menyangkut keahlian yang harus dimiliki oleh seorang aparatur sesuai dengan jabatan nya.

d. Peran Masyarakat Dalam Penyusunan APBNagari

Peran masyarakat dalam proses penyusunan APBDesa diantaranya (Sumpeno,2016:224):

1) Menyampaikan aspirasi dan masukan kepada BPD dan pemerintah desa

2) Membuat dan mengusulkan rencana anggaran alternatif (tandingan) terhadap rancangan APBDesa yang diajukan oleh kepala desa dan atau BPD.

3) Terlibat aktif dalam rapat dengar pendapat atau rapat paripurna pembahasan dan penetapan APBDesa.

4) Membuat dukungan terhadap rancangan APBDesa yang partisipatif, transparan, akuntabel, memihak kepentingan dan kesejahteraan masyarakat.

e. Tahapan Penyusuanan Anggaran Nagari

Berikut ini diuraikan langkah-langkah penyusunan APBDesa yang dikutip dari P3M-OTDA (sumpeno,2011:225) sebagai berikut: 1) Penyusunan Rancangan APBDesa

a) Disusun dan diajukan oleh kepala desa dan atau BPD b) Sebaiknya dikonsultasikan kepada elemen masyarakat,

misalnya melalui dialog, rapat dengar pendapatat, dan lain-lain.

c) Hasil konsulatsi digunakan untuk meyempurnakan materi RAPB-Desa.

d) RAPB-Desa yang telah disempurnakan diajukan dalam rapat pemabhasan dan penetapan APB-Desa.

a) Sebelum disampaikan dalam rapat BPD, naskah RAPB-Desa harus sudah diterima oleh anggota BPD dan Pemerintah Desa (paling lambat7x24 jam sebelumnya) b) RAPB-Desa usulan kepala desa disampaikan kepada

pimpinan BPD dengan surat pengantar dari kepala desa. RAPDes usulan anggota BPD disamapaikan secara tertulis( surat pengantar) dari pengusul kepada piminan BPD.

c) RAPB-Desa yang telah di sampaikan kepada pimpinan BPD, sealnjutnya didisposisikan kepada sekretaris BPD untuk diberi nomor.

d) RAPB-Desa telah mendapatkan nomor, diumumkan dalam rapat paripurna bahwa RAPB-Desa telah diperbnyak dan dibagikan kepada semua anggota BPD/komisi.

e) Penjelasan RAPB-Desa dari pihak pengusul ( pemdes dan atau para pengusul dari anggota BPD).

f) Pemandangan umum dari anggota BPD dan Pemerintah Desa.

g) Pembahasan dalsm komisi bersama pemerintah desa dan atau Pengusul.

h) Pendapat komisi sebagai tahapan menuju pengambilamn keputusan.

3) Persetujuan dan Pengundangan APB-Desa

a) Apabila RAPB-Desa tidak disetujui, maka dalam jangka waktu tertentu, misalnya 3 x 24 jam sebelum rapat pembahasan kedua,RAPB-Dsa harus sudah disempurnakan. b) Apabila RAPB-Desa yang disempurnakan tersebut belum disetujui, maka diupayakan melalui pendekatan (loby) beberapa pihak yang belum menyetujui.

c) RAPB-Desa yang telah disetujui BPD, harus sudah disampaikan kepada pemerintah desa, misalnya selambat-lambatnya 7 (tujuh) hari setelah rapat BPD untuk

ditandatangani atau di sahkan menjadi APB-Desa oleh kepala desa.

d) Apabila RAPB-Desa yang diajukan oleh kepala desa dan atau sebagian anggota BPD tidak mendapat persetujuan BPD, maka pemerintah desa dapat menggunakan APB-desa tahun lalu.

4) Peraturan Pelaksanaan APB-Nagari

a) Kepala desa dapat menetapkan kebijakan pelaksanaan APB-Desa yang dituangkan dalam keputusan kepala desa. b) Keputusan kepala desa tersebut harus disampaikan kepada

BPD dengan tembusan bupati dan camat selambat-lambat nya 15 harus setelah ditetapkan untuk keperluan pengawasan.

f. Komponen APBNagari

Komponen dalam anggaran desa menurut Permendagri Nomor 113 tahun 2013 terdiri atas akun-akun sebagai berikut:

1) Pendapatan

Pendapatan desa meliputi semua penerimaan uang melalui rekening desa yang merupakanhak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa. Menurut Peraturan Bupati Tanah Datar Nomor 11 tahun 2016 pendapatan nagari yang dianggarkan dalam APB nagari merupakan:

a) Perkiraan yang diukur secara rasional dan memiliki kepastian serta dasar hukum penerimaanya.

b) Seluruh pendapatan nagari yang ydi anggarkan secara bruto dalam APB Nagari, yaitu bahwa jumlah pendapatan nagari yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut.

Pemdapatan belanja nagari yang di anggarkan dalam anggaran pendapatan dan belanja nagari diklasifikasikan emnurut kelompok dan jenis (Perbup No 11 th 2016):

a) Pendapatan Asli Nagari (PA-Nagari) Pendapatan asli nagari terdiri dari:

(1) Hasil usaha (tidak dikelolah lansung oleh nagari): (a) Hasil Badan Usaha Milik Nagari

(b) Usaga Ekonomi Nagari Simpan Pinjam (c) Lumbung Pangan Masyarakat Nagari (d) Tanah Kas Nagari

(e) Lain-lain Hasil Usaha Nagari Yang Sah (2) Hasil aset( dikelolah alnsung oleh nagari)

(a) Tambatan Perahu (b) Pasar nagari (c) Banguna Nagari

(d) Objek wisata Yang dikelolah oleh nagari (e) Pemandian umum yang dikelolah nagari (f) Ulayat nagari

(g) Jaringan irigasi/perairan dalam batas tertentu yang di urus nagari

(h) Tempat-tempat pemancingan ikan di sungai (i) Pelelangan ikan uyang dikelola oleh nagari (j) Jalan nagari

(k) Aset bekas desa yang ada dalam nagari (l) Lain-lain kekayaan nagari

(3) Swadaya, partisipasi dan gotng royong

Swadaya, partisipasi dan gotong royong adalah merupakan pendapatan yang diterima nagari dari hasil membangun dengan kekuatan sendiri yang melibatkan peran serta masyarakat berupa tenaga, barang yang dinilai dengan uang.

(4) Lain-lain pendapatan nagari:

(a) Hasil pungutan nagari ( selain jasa pelayanan surat pengantar, surat rekomendasi dan surat keterangan) (b) Jasa giro

(c) Pendapatan bunga tabungan dan bunga deposito (d) Bagian laba atas penyertaan modal

(e) Penerimaan atas tuntutan ganti kerugian nagari (f) Pendapatan denda hasil pengelolaan kekayaan

nagari

(g) Pendapatan denda hasil pengelolaan kekayaan nagari

(h) Hasil pengelolaan dana bergulir (i) Penerimaan lain-lain nagari

b) Pendapatan Transfer

Pendapatan transfer nagari terdiri dari: (1) Dana Nagari

Dana nagari diperioritaskan untuk membiayai pembangunan dan [emberdayaan masyarakat.

(2) Bagian dari hasil pajak dan retribusi daerah

Dengan bagi hasil pajak daerah dan retribusi daerah adalah pendapatan yang diterima oleh nagari nersumber dari bagian realisasi pajak daerah dan retribusi daerah. (3) Alokasi Dana Nagari

Alokasi dana nagari adalaha adana perimbangan yang diterima kabupaten dalam anggaran adna belanja daerah kaupaten setelah dikurangai adan alokasi khusus.

(4) Bantuan Keuangan

Merupakan bantuan keuangan yang bersumber dari anggaran pendapatan dan belanja daerah provinsi dan anggaran pendapatan dan belanja daerah kabupaten

kepada magari, yang terdiri dari bantuan keunagn yang bersifat umum dan bantuan yang bersifat khusus.

c) Pendapatan lain-lain

Pendapatan lain-lain terdiri dari atas:

(1) Hibah da sumbangan dari pihak ke tiga yang tidak mengikat, hibah dan sumbangan dari pihaj ketiga tidak mengikat adalah pemberian berupa uang dari pihak ke tiga.

(2) Lain-lain pendapatan nagari yang sah

Lain-lain pendapatan nagari yang sah anatar lain pendapatan sebagai hasil kerjasama dengan pihak ketiga dan bantuan perusahaan yang berlokasi di nagari. 2) Belanja

Belanja desa meliputi semua pengeluaran dari rekening desa yang merupapkan kewajiban desa dalam 1 tahun anggaran yang tidak akan di peroleh pembayarannya kembali oleh desa.

Belanja desa dipergunakan dalam rangka mendanai

penyelengaraan kewenangan desa (Badan Pengawas Keuangan Pembangunan,2015:52). Belanja desa yang ditetapkan dalam APB-Desa sesuai pasal 100 nomor 43 tahun 2014 diigunakan dengan ketentuan :

a) Paling sedikit 70% dari jumlah anggaran belanja desa digunakan untuk menadanai penyelanggaraan pemerintahan

desa, pelkasanaan pembangunan desa, pembinaan

kemasyarakatan desa, dan pemberdayaan masyrakat desa. b) Paling banyak 30% dari jumlah anggaran bewlanja desa

digunkan untuk:

(1) Penghasilan tetap dan tunjangan kepala desa dan perangkat desa.

(3) Tuunjangan dan operasional badan permusyawaratan desa

(4) Insentif rukun tertangga dan ruku earga yaitu bantuan kelembagaaan yang digunakan operasional RT dan RW

Belanja desa diklaifikasikan menurut kelompok, kegiatan, dan jenis. Klasifikasi belanja desa menurut kelompok terdiri dari (Badan Pengawas Keuangan dan Pembangunan,2015:53-54): a) Bidang penyelenggaraan pemerintahan desa

b) Bidang pelaksanaan pembangunan desa c) Bidang pembinaan kemasyarakatan desa d) Bidang pemberdayaan kemasyarakatan desa e) Bidang belanja tak terduga

Kelompok belanja berdasarkan kelompok tersebut sesuai dengan kebutuhan desa yang dituangkan dalam RKP desa. Rincian bidang kegiatan berdasarkan Permendagri Nomor 113 tahun 2014 tentang Pembangunan desa, diuraikan sebagai berikut:

a) Bidang penyelenggaraan pemerintahan desa, antara lain: (1) Penetapan dan penegasan batas desa

(2) Pendapatan desa

(3) Penyusunan tata ruang desa

(4) Penyelenggaraan musyawarah desa (5) Pengelolaan informasi desa

(6) Penyelenggaraan perencanaan desa

(7) Penyelenggaraan evaluasi tingkat perkembangan

pemerintah desa

(8) Penyelenggaraan kerjasama antar desa

(9) Pembangunan sarana dan prsarana kantor desa. b) Bidang pelakasanaan pembangunan desa kantor lain

(1) Pembangunan, pemanfaatan dan pemeliharaan infrastruktur dan lingukungan desa anatar lain:

(a) Tambatan perahu (b) Jalan pemukiman

(c) Jalan desa antar pemukiman ke wilayah pertanian (d) Pembangkit listrik tenaga mikrohidro

(e) Lingkungan permukiman masyarakat desa (f) Infrastruktur desa lainya sesuai kondisi desa

(2) Pembangunan, pemanfaatan dan pemeliharaan sarana dan prasarana kesehatan antara lain:

(a) Air bersih berskala desa (b) Sanitasi lingkungan

(c) Pelayanan kesehatan desa seperti posyandu

(d) Saran dan prasarana kesehatan lainya sesuia kondisi desa.

(3) Pembangunan, pemanfaatan dan pemeliharaan sarana dan prasarana pendidikan dan kebudayaan antara lain:

(a) Taman baacan masyarakat (b) Pendidikan anak usia dini

(c) Balai pelatihan kegiatan bellajar masyarakat (d) Pengembangan dan pembinaan sanggart seni

(e) Sarana dan prasarana pendidikan dan pelatihan lainya sesuai kondisi desa.

(4) Pengembangan usaha ekonomi produktif serta

pembangunan, pemanfaatan dan pemeliharaan sarana dan prasarana ekonomi anatara lain:

(a) Pasar desa

(b) Pembentukan dan pengembangan BUM Desa (c) Penguatan permodalan BUM Desa

(d) Pembibitan Tanaman Pangan (e) Penggilingan padi

(f) Lumbung desa

(h) Pengelolahan usaha hutan desa (i) Kolam ikan dan pembenihan ikan (j) Kapal penangkap ikan

(k) Cold Storage (gudang Pendingin) (l) Tempat pelelangan ikan

(m) Tambak garam (n) Kandang ternak (o) Instalasi biogas (p) Mesin pakan ternak

(q) Sarana dan prasarana ekonomi lainya sesuia kondisi desa

(5) Pelestarian lingkungan hidup antara lain: (a) Penghijauan

(b) Pembuatan terasering (c) Pemelijaraan hutan bakau (d) Perlindungan mata iair

(e) Pembersihan daerah aliran sungai (f) Perlindungan terumbu karang, dan (g) Kegiatan lainya sesuia kondisi desa c) Bidang pembinaan kemasyrakatan antara lain:

(1) Pembinaan lembaga kemasyarakatan

(2) Penyelenggaraan ketentraman dan keteriban (3) Pembinaan kerukunan umat beragama (4) Pengadaan sarana dan prasarana olah raga (5) Pembinaan lembaga adat

(6) Pembinaan kesenian dan sosial budaya masyarakat, dan (7) Kegiatan lain sesui kondisi desa.

d) Bidang Pemberdayaan Masyarakat anatara lain:

(1) Pelatihan usaha ekonomi, pertanian, perikanan, dan perdagangan

(3) Pendidikan, pelatihan, dan penyuluhan bagi kepala desa, perangkat desa, dan badan permusyawaratan desa

(4) Peningkatan kapasitas masyrakat, antara lain: (a) Kader pembedayaan masyarakat desa (b) Kelompok usaha ekonomi produktif (c) Kelompok perempuan

(d) Kelompok tani

(e) Kelompok masyarakat miskin (f) Kelopmpok nelayan

(g) Kelompok pengrajin

(h) Kelolompok pemerhati dan perlindungan anak (i) Kelompok pemuda

(j) Kelompok lain seuia kondisi desa. e) Bidang belanja tak terduga

Keadaan Luar Biasa (KLB) merupakan keadaan yang sifatnya tidak biasa atau tidak diharapkan berulang dan/atau mendesak antara lain dikarenakan bencana alam, sosial, kerusakan sarana dan prasarana. Dalam keadaan darurat dan/atau KLB, pemerintah desa dapat melakukan belanja yang belum tersedia anggarannya keadaan darurat dan luar biasa

ditetapkan dengan keputusan bupati/walikota.Dalam

pelaksanaanya. Belanja tak terduga dalam APBDesa terlebih dahulu harus dibuat rincian anggaran biaya yang disahkan oleh

kepala desa (Badan Pengawas Keuangan dan

Pembangunan,2015:56). 3) Pembiayaan

Menurut Permendagri No 113 tahun 2014 pembiayaan desa meliputi semua penerimaan yang perlu dibayarkan kembali dan/atau pengeluara yang akan diterima kembali, pada tahun anggaran yang bersangkutan maupun pada tahu-tahun anggaran berikutnya.

Pembiayaan terdiri dari: a) Penerimaan pembiayaan

Penerimaan pembiayaan menurut PP Bupati Tanah Datar Nomor 11 tahun 2016 terdiri dari:

(1) Penganggaran sisa lebih perhitungnan anggaran

(SILPA) tahun sebelumnya harus didasarkan

padaperhitungan yang sermat dan rasional dengan mempertimbangkan perkiraan realisasi anggaran tahun sebelumnya dalam rangka menghindari kemungkinan adanya pengeluaran pada tahun anggaran yang akan datang tidak dapat di danai akibat tidak tercapai nya SILPa yang direncanakan.

(2) Dalam menetaptkan anggaran penerimaan pembiayaan yang bersumber dari pencairan dana cadangan, waktu pencairan dan besarannya sesui dengan peraturan agari tentang pembentukan dana cadangan.

(3) Pemerintah nagari dapat melakukan pinjaman nagari berdasarkan peraturan perundang-undangan di bidang pinjaman nagari.

b) Pengeluaran pembiayaan mencakup :

(1) Pembentukan dan penambahan dana cadangan.dana cadangan digynakan untuk membiayai kegiatan yang sudah ditetapkan dalam pembentukan dana cadangan. Dana cadangan tidak dapat sekaligus dibebankan dalam 1 tahun anggaran yang ditetapkan dalam peraturan desa. Pembentukan dana cadangan ditetapkan dengan peraturan desa, paling sedikit memuat: penetapan tujuan pembentukan dana cadangan, besaran dan rincian tahunan dana cadangan yang harus di angggarkan,

sumber dana cadangan, dan tahun anggaran

cadanan dapat bersumber dari penyisihan atas penerimaan yang penggunaannya telah ditentukan secara khusu berdasarkan peraturan perundang-undangan. Pembentukan dana cadangan ditempatkan pada rekening tersediri. Penganggaran adana cadangan tidak melebihi tahun akhir masa jabatan kepala desa. (2) Penyertaan modal desa, pemerintah desa dapat

melakukan invstasi pada BUMdes( Badan Usaha Milik Desa) dan atau badan swasta lain. Penyertaan modal ini dilakukan oleh kepala desa dan distujui BPD setelah ada ketetapan peraturan desa. Penyertaan modal desa yang diinvestasikam baik jangka pendek maupun jangka panjang.

(3) Pembayaran hutang. Pembayaran hutang kewajiban desa yang timbul akibat pinjaman desa pada pihak lain.

g. Manfaat APBNagari

APBDesa pada dasarnya disusun untuk memenuhi kebutuhan pembiayaan pmembangunan dengan mengenal secara mendalam sumber-sumber dana dan pengeluaran atau belanja rutin pembangunan desa melalui APBDes, pemerintah danmasyrakat secara jelas dapat menentukan skala perioritas dan operasional pembangunan yang harus dilakukan untuk mencapai tujuan dan sasaran yang telah ditetapkan. Secara rinci manfaat penyusuan APBDes( Sumpeno,2011:213) diantaranya:

1) APBDes sebagai panduan bagi pemerintah desa dalam menentukan strategi operasional kegiatan berdasarkan kebutuhan dan ketersedian dana pendukung.

2) Indikator dalam menntukan jumlah dan besarnya punguta yang dibebankan kepada masyarakat secara proporsional.