1 BAB I PENDAHULUAN

1.1 Latar Belakang

Sektor ekonomi merupakan salah satu pusat perhatian utama dalam melaksanakan pembangunan di seluruh dunia. Indonesia merupakan salah satu negara berkembang yang melaksanakan pembangunan dalam segala bidang. Keadaan ini dapat menyebabkan perekonomian Indonesia penuh dengan persaingan dan kondisi yang tidak menentu menyebabkan bank-bank umum maupun lembaga-lembaga keuangan berlomba-lomba untuk menghimpun dana dari masyarakat yang kemudian disalurkan kembali pada masyarakat dalam bentuk kredit.

Secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary (Susilo, 2000 : 6). Bank mempunyai fungsi sebagai penghimpun dan penyalur dana masyarakat. Dalam menjalankan fungsinya sebagai lembaga perantara, bank mendasarkan kegiatan usahanya pada kepercayaan masyarakat. Maka bank juga disebut sebagai lembaga kepercayaan masyarakat (agent of trust). Selain berfungsi sebagai kepercayaan masyarakat, bank juga berfungsi bagi pembangunan perekonomian nasional (agent of development) dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional.

2

Dalam UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan, giro, tabungan, dan deposito. Adapun beberapa manfaat perbankan dalam kehidupan sehari-hari yakni untuk mendapatkan kredit, baik dengan alat alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain. Dalam menjalankan kegiatan operasional bank diperlukan adanya kepercayaan antara bank terhadap nasabahnya.

Kepercayaan yang tinggi dari masyarakat juga diperlukan dalam kegiatan operasional Bank Perkreditan Rakyat. Usaha menghimpun dana dikatakan berhasil apabila penyimpan dana dan calon penyimpan dana memiliki kepercayaan terhadap keamanan dana di Badan Perkreditan Rakyat. Untuk dapat dipercaya maka pengelolaan Badan Perkreditan Rakyat harus dilaksanakan secara profesional. Salah satu media yang digunakan untuk menanamkan kepercayaan terhadap nasabah dapat dilihat dari Laporan keuangan Bank Perkreditan Rakyat merupakan media pertanggungjawaban manajemen untuk memberikan informasi kepada pihak-pihak yang berkepentingan terhadap perusahaan sebagai bahan pertimbangan dalam menentukan hubungan mereka dengan perusahaan. Laporan Keuangan menurut Ikatan Akuntansi Indonesia(2002:2), merupakan bagian proses pelaporan keuangan yang meliputi: neraca, laporan laba rugi, laporan arus kas dan

3

laporan perubahan modal (equitas) pada suatu saat tertentu. Laporan keuangan merupakan indikator dalam penilaian perusahaan. Besar kecilnya laba di suatu Bank Perkreditan Rakyat akan dipengaruhi oleh kemampuan manajemen dalam mengelola piutang, kas, modal dan aktiva yang ada.

Tabel 1.1 Jumlah Bank Perkreditan Rakyat di Bali Tahun 2012 No. Kabupaten / Kota Jumlah BPR

(Unit)

Persentase Terhadap Total (persen) 1. Denpasar 13 9,35 2. Badung 52 37,41 3. Gianyar 28 20,14 4. Tabanan 24 17,26 5. Jembrana 1 0,72 6. Klungkung 5 3,59 7. Karangasem 4 2,87 8. Bangli 3 2,16 9. Buleleng 7 5,07 Jumlah 137 100

Sumber: Bank Indonesia 2012 (data diolah)

Berdasarkan data dalam Tabel 1.1 diketahui pada tahun 2012 jumlah BPR di Kabupaten Badung, Gianyar, Tabanan, dan Denpasar lebih banyak dibandingkan dengan Kabupaten Jembrana, Klungkung, Karangasem, Bangli, dan Buleleng. Hal ini menunjukkan BPR yang tersebar di Bali belum sepenuhnya merata dan tingginya tingkat persaingan antar lembaga keuangan di Bali yang menuntut Bank Perkreditan Rakyat dapat meningkatkan daya saingnya agar dapat tumbuh dan bersinergi dengan lembaga keuangan lainnya seperti Bank Umum, Usaha Simpan Pinjam Koperasi, Lembaga Perkreditan Desa, maupun Lembaga-lembaga perbankamn lainnya.

Profitabilitas adalah salah satu ukuran untuk menunjukan tingkat keberhasilan sebuah perusahaan. Pencapaian laba atau kelebihan dari hasil

4

penjualan merupakan hal yang utama dan sangat penting untuk dicapai, dan akan berdampak pada kelangsungan hidup perusahaan serta membuka kesempatan bagi perusahaan untuk memperluas usahanya jika laba tersebut diinvestasikan kembali sebagai modal kerja atau pembelian aktiva tetap baru. Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba hubungannya dengan penyerahan total aktiva dan modal sendiri. Profitabilitas dapat menunjukan kemampuan dalam menciptakan laba perusahaan.

Profitabilitas merupakan faktor penting dalam menilai tingkat kesehatan BPR. Menurut Wiagustini(2010 : 76), profitabilitas merupakan kemampuan perusahaan memperoleh laba selama periode tertentu dengan menggunakan modal yang dimiliki oleh perusahaan atau ukuran efektivitas pengeloaan manajemen perusahaan. Return On Asset (ROA) digunakan untuk mengukur profitabilitas Badan Perkreditan Rakyat yang dapat dihitung dengan membandingkan laba sebelum pajak dengan rata-rata total aset. ROA merupakan rasio profitabilitas yang paling penting bagi bank. Hal ini dikarenakan ROA mampu mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian semakin besar. Dibawah ini terdapat tabel perkembangan ROA Bank Perkreditan Rakyat di Kabupaten Badung.

5

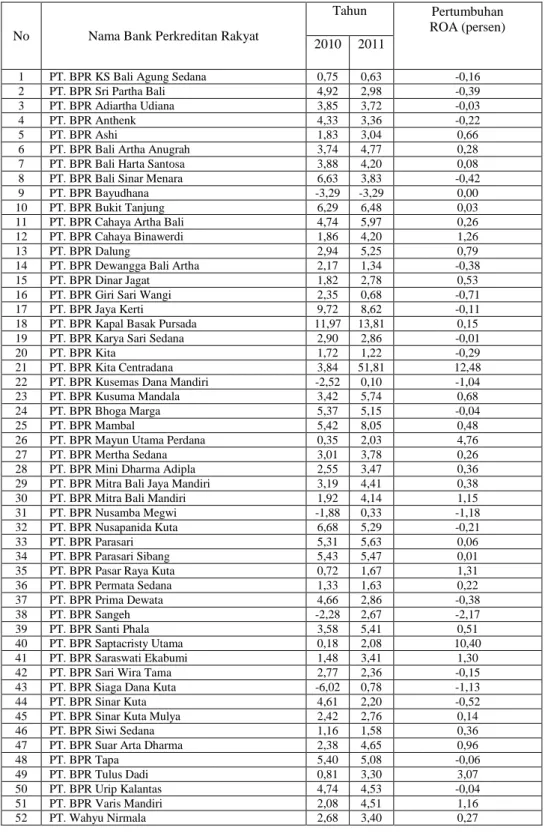

Tabel 1.2 Pertumbuhan ROA pada Bank Perkreditan Rakyat di Kabupaten Badung Periode 2010-2011 (dalam persen)

Sumber: Bank Indonesia 2012 (data diolah) No Nama Bank Perkreditan Rakyat

Tahun Pertumbuhan ROA (persen) 2010 2011

1 PT. BPR KS Bali Agung Sedana 0,75 0,63 -0,16

2 PT. BPR Sri Partha Bali 4,92 2,98 -0,39

3 PT. BPR Adiartha Udiana 3,85 3,72 -0,03

4 PT. BPR Anthenk 4,33 3,36 -0,22

5 PT. BPR Ashi 1,83 3,04 0,66

6 PT. BPR Bali Artha Anugrah 3,74 4,77 0,28

7 PT. BPR Bali Harta Santosa 3,88 4,20 0,08

8 PT. BPR Bali Sinar Menara 6,63 3,83 -0,42

9 PT. BPR Bayudhana -3,29 -3,29 0,00

10 PT. BPR Bukit Tanjung 6,29 6,48 0,03

11 PT. BPR Cahaya Artha Bali 4,74 5,97 0,26

12 PT. BPR Cahaya Binawerdi 1,86 4,20 1,26

13 PT. BPR Dalung 2,94 5,25 0,79

14 PT. BPR Dewangga Bali Artha 2,17 1,34 -0,38

15 PT. BPR Dinar Jagat 1,82 2,78 0,53

16 PT. BPR Giri Sari Wangi 2,35 0,68 -0,71

17 PT. BPR Jaya Kerti 9,72 8,62 -0,11

18 PT. BPR Kapal Basak Pursada 11,97 13,81 0,15

19 PT. BPR Karya Sari Sedana 2,90 2,86 -0,01

20 PT. BPR Kita 1,72 1,22 -0,29

21 PT. BPR Kita Centradana 3,84 51,81 12,48

22 PT. BPR Kusemas Dana Mandiri -2,52 0,10 -1,04

23 PT. BPR Kusuma Mandala 3,42 5,74 0,68

24 PT. BPR Bhoga Marga 5,37 5,15 -0,04

25 PT. BPR Mambal 5,42 8,05 0,48

26 PT. BPR Mayun Utama Perdana 0,35 2,03 4,76

27 PT. BPR Mertha Sedana 3,01 3,78 0,26

28 PT. BPR Mini Dharma Adipla 2,55 3,47 0,36

29 PT. BPR Mitra Bali Jaya Mandiri 3,19 4,41 0,38

30 PT. BPR Mitra Bali Mandiri 1,92 4,14 1,15

31 PT. BPR Nusamba Megwi -1,88 0,33 -1,18

32 PT. BPR Nusapanida Kuta 6,68 5,29 -0,21

33 PT. BPR Parasari 5,31 5,63 0,06

34 PT. BPR Parasari Sibang 5,43 5,47 0,01

35 PT. BPR Pasar Raya Kuta 0,72 1,67 1,31

36 PT. BPR Permata Sedana 1,33 1,63 0,22 37 PT. BPR Prima Dewata 4,66 2,86 -0,38 38 PT. BPR Sangeh -2,28 2,67 -2,17 39 PT. BPR Santi Phala 3,58 5,41 0,51 40 PT. BPR Saptacristy Utama 0,18 2,08 10,40 41 PT. BPR Saraswati Ekabumi 1,48 3,41 1,30

42 PT. BPR Sari Wira Tama 2,77 2,36 -0,15

43 PT. BPR Siaga Dana Kuta -6,02 0,78 -1,13

44 PT. BPR Sinar Kuta 4,61 2,20 -0,52

45 PT. BPR Sinar Kuta Mulya 2,42 2,76 0,14

46 PT. BPR Siwi Sedana 1,16 1,58 0,36

47 PT. BPR Suar Arta Dharma 2,38 4,65 0,96

48 PT. BPR Tapa 5,40 5,08 -0,06

49 PT. BPR Tulus Dadi 0,81 3,30 3,07

50 PT. BPR Urip Kalantas 4,74 4,53 -0,04

51 PT. BPR Varis Mandiri 2,08 4,51 1,16

6

Dari Tabel 1.2 tersebut dapat diketahui bahwa pertumbuhan profitabilitas Bank Perkreditan Rakyat (BPR) di Kabupaten Badung periode 2010-2011 belum mengalami peningkatan secara merata. Hal tersebut dapat dilihat dari 52 BPR terdapat 31 BPR yang mengalami peningkatan profitabilitas, sisanya 21 BPR lainnya mengalami penurunan profitabilitas. Hal ini berarti bahwa kemampuan BPR menghasilkan laba melalui total aktiva yang dimiliki belum meningkat secara merata di Kabupaten Badung sehingga usaha untuk meningkatkan profitabilitas dirasakan perlu untuk kelangsungan Bank Perkreditan Rakyat tersebut dengan memperhatikan rasio-rasio keuangan yang dapat mempengaruhi profitabilitas dari Bank Perkreditan Rakyat kabupaten Badung.

Dalam artian luas kredit diartikan sebagai kepercayaan. Dalam artian percaya bagi pemberi kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian, sedangkan bagi penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu (Kasmir, 2005:93). Dalam menjalankan usahanya sebagai lembaga keuangan yang menjual kepercayaan dan jasa, dibutuhkan tenaga kerja yang handal. Dalam setiap bank tenaga kerja tersebut berusaha sebanyak mungkin menarik nasabah baru, memperbesar dana-dananya, dan juga memperbesar pemberian kredit serta jasa-jasanya.

Tenaga kerja berperan sangat penting dalam menjalani seluruh aktivitas bank. Menurut UU No. 13 tahun 2003 Bab I pasal 1 ayat 2 disebutkan bahwa tenaga kerja adalah setiap orang yang mampu melakukan pekerjaan guna

7

menghasilkan barang dan atau jasa baik untuk memenuhi kebutuhan sendiri maupun untuk kepentingan masyarakat. Kompetisi dunia perbankan semakin ketat di era globalisasi ini, dimana Bank Perkreditan Rakyat yang berkembang saat ini masih menggunakan teknologi yang tradisional. Berbeda halnya dengan bank-bank umum yang sudah menggunakan teknologi canggih dalam menerapkan kredit mikro untuk menjaring pangsa pasar seperti: internet banking, atm banking, i-phone banking, dan m-banking.

Teknologi yang diterapkan oleh bank umum tersebut sangat sulit dijangkau oleh Bank Perkreditan Rakyat, karena membutuhkan modal yang besar untuk merealisasikannya. Disamping itu juga Bank Perkreditan Rakyat tidak memungkinkan untuk membuka cabang baru di berbagai tempat dikarenakan biaya yang sangat mahal. Hal tersebut dapat mengubah paradigma masyarakat yang cenderung lebih menyukai hal praktis dengan memanfaatkan produk-produk dari bank yang dapat di akses dengan mudah tanpa susah payah berpergian ke bank tersebut. Oleh karena itu dalam penelitian ini digunakan rasio biaya tenaga kerja dalam mengelola aset Bank Perkreditan Rakyat. Lembaga-lembaga keuangan masih menggunakan sistem tradisional dalam operasional bank. Bank Perkreditan Rakyat harus memperhatikan rasio biaya tenaga kerja yang merupakan indikator untuk melihat biaya personalia yang dikeluarkan untuk mengelola seluruh aset perusahaan dalam meningkatkan nilai perusahaan yang tercermin dari profitabilitas perusahaan tersebut.

Menurut penelitian yang dilakukan oleh Sigler(2001), menemukan bahwa penelitian ini untuk menyelidiki kinerja dari suatu tenaga kerja terhadap

8

profitabilitas sektor perbankan Amerika. Hasil penelitian menunjukkan bahwa tidak ada mekanisme yang tepat untuk mengukur pengaruh kinerja karyawan terhadap profitabilitas. Penelitian ini juga menyimpulkan bahwa biaya tenaga kerja berpengaruh signifikan terhadap profitabilitas namun negatif.

Biaya Operasional Pendapatan Operasional (BOPO) yang merupakan perbandingan antara biaya operasional dengan jumlah pendapatan operasional. Besar kecilnya kas dan tinggi rendahnya tingkat BOPO akan mencerminkan tingkat efisiensi penggunaan kas dalam perusahaan. Semakin besar jumlah uang kas berarti semakin banyak dana yang tertanam pada kas dalam keadaan menganggur. Makin tinggi tingkat BOPO berarti makin tinggi efisiensi penggunaan kasnya sehingga menurunkan profitabilitas Bank Perkreditan Rakyat, akan tetapi tingkat BOPO yang berlebihan dapat juga berarti bahwa jumlah persediaan kas yang tersedia adalah terlalu kecil dan nantinya dapat menganggu kelancaran operasional Bank Perkreditan Rakyat.

Menurut penelitian yang dilakukan oleh Nusantara(2009), BOPO mempunyai pengaruh negatif namun signifikan terhadap ROA, karena semakin tinggi tingkat rasio BOPO berarti semakin buruk kinerja manajemen bank tersebut karena tidak efisien dalam menggunakan sumber daya yang ada dan semakin rendah rasio BOPO maka semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan.

Kredit yang tidak memiliki kinerja yang baik dalam arti tidak sesuai dengan standar Bank Indonesia, dimana kredit tersebut menunggak angsuran pokok dan atau bunga setara dengan 90 hari. Kredit yang dimaksud adalah Non

9

Performing Loan (NPL) merupakan kredit yang telah disalurkan, namun kurang lancar, diragukan dan macet. NPL bertujuan untuk mengetahui kinerja manajemen dalam menggunakan semua aktiva secara efisien. Semakin besar NPL maka mengindikasikan bahwa semakin buruk kinerja suatu bank. Semakin tinggi NPL maka ROA akan semakin kecil yang diakibatkan oleh pendapatan bunga macet.

Pemberian kredit dapat dilakukan oleh Bank Perkreditan Rakyat namun mengandung risiko yaitu berupa tidak lancarnya pembayaran kembali kredit atau dengan kata lain disebut kredit bermasalah (Non Performing Loan) sehingga akan mempengaruhi kinerja Bank Perkreditan Rakyat. Non Performing Loan (NPL) merupakan rasio keuangan yang berkaitan dengan risiko kredit. Menurut Idroes(2011 : 56), risiko kredit adalah risiko yang timbul sebagai akibat kegagalan debitur dan lawan transaksi (counterparty) dalam memenuhi kewajibannya. NPL berpengaruh terbalik terhadap profitabilitas yang dapat dilihat dari kualitas kredit, apabila semakin tinggi NPL maka profitabilitasnya menjadi kecil. Demikian juga sebaliknya, NPL yang rendah menyebabkan profitabilitas meningkat (Mahmoedin, 2004:114). Penelitian yang dilakukan oleh Rina(2010), menunjukan bahwa NPL berpengaruh positif dan signifikan terhadap pertumbuhan laba. Berbeda dengan penelitian yang dilakukan dengan Nusantara(2009), menunjukan bahwa NPL memiliki hubungan negatif namun signifikan terhadap ROA.

Penyisihan Penghapusan Aktiva Produktif (PPAP) adalah cadangan yang harus dibentuk sebesar persentase tertentu dari baki debet berdasarkan penggolongan kualitas aktiva produktif. Bank Perkreditan Rakyat wajib membentuk PPAP berupa PPAP umum dan PPAP khusus. Penyisihan

10

penghapusan aktiva produktif merupakan cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan, untuk menampung kerugian yang mungkin timbul sebagai akibat dan tidak diterimanya kembali sebagian atau seluruh aktiva produktif. Penyisihan penghapusan aktiva produktif yang dapat diperhitungkan sebagai komponen modal pelengkap adalah maksimum persentase tertentu (provision for loan losses).

Sementara itu besarnya pembentukan PPAP berdasarkan SE No. 26/4/BPPP tanggal 29 Mei 1993 ditentukan sesuai dengan pengelompokan aktiva produktif ke dalam empat kelompok, yaitu: sebesar 0,5 persen untuk aktiva produktif Lancar (Gol.1), 3 persen untuk aktiva produktif Kurang Lancar (Gol.II), 50 persen untuk aktiva produktif Diragukan (Gol.III) dan 100 persen untuk aktiva produktif Macet (Gol.IV). Sejak akhir 2001 pembentukan PPAP tersebut dikelompokkan menjadi 5 kelompok yaitu: Lancar (Gol.1) PPAP sebesar 1 persen, Dalam Perhatian Khusus (Gol.II) PPAP sebesar 5 persen, Kurang Lancar (Gol.III) PPAP sebesar 15 persen, Diragukan (Gol.IV) PPAP sebesar 50 persen dan Macet (Gol.V) PPAP sebesar 100 persen (Paket Deregulasi Perbankan, 2001).

Menurut penelitian yang dilakukan oleh Azwir(2006), Penghapusan Penyisihan Aktiva Produktif (PPAP) terbukti tidak berpengaruh dan tidak signifikan terhadap ROA pada tingkat signifikansi lebih besar dari 5 persen yaitu sebesar 72,7 persen.

Secara umum, dapat diartikan bahwa manajemen pasiva adalah usaha untuk mendapatkan dana untuk memenuhi kebutuhan operasional bank, baik

11

melalui penghimpunan dana pihak ketiga (masyarakat), dana pihak kedua yang dihimpun melalui pasar uang atau pasar modal, maupun dana yang berasal dari pihak pertama (pemilik) melalui pasar modal. Dalam istilah keuangan atau perbankan, pinjaman singkat (call money) adalah penempatan atau peminjaman dana jangka pendek (dalam hitungan hari) antar bank. Lebih jelasnya, call money adalah instrumen bank dalam mengatasi kekurangan atau kelebihan dana jangka pendek yang bersifat sementara. Bagi bank yang menempatkan pinjaman singkat merupakan aktiva bank, sedangkan bagi bank yang menerima penempatan pinjaman singkat merupakan kewajiban (utang atau pasiva). Pinjaman singkat dibukukan dalam rekening antar bank. Yang dimasukkan ke dalam pos Antar Bank Pasiva ini adalah semua jenis kewajiban Bank Perkreditan Rakyat Pelapor kepada bank lain di Indonesia antara lain tabungan, deposito berjangka, dan pinjaman yang diterima. Saldo rekening-rekening dalam pos ini tidak boleh dikompensasikan dengan saldo rekening-rekening simpanan dan kredit yang diberikan kepada bank lain (Riyadi, 2006:65).

Antar bank pasiva memiliki pengaruh terhadap profitabilitas. Hal ini didukung oleh penelitian empiris oleh Valeriya (2009). Dalam penelitian tersebut menyatakan terdapat hubungan signifikan negatif antara pinjaman antar bank terhadap profitabilitas. Dalam tulisannya menyatakan bahwa semakin tinggi pinjaman antar bank dapat mengurangi profitabilitas karena tingkat bunga dari pinjaman tersebut tinggi yang harus dibayarkan oleh peminjam. Berikut ini adalah data rasio keuangan Bank Perkreditan Rakyat di wilayah Kabupaten Badung periode 2010-2011.

12

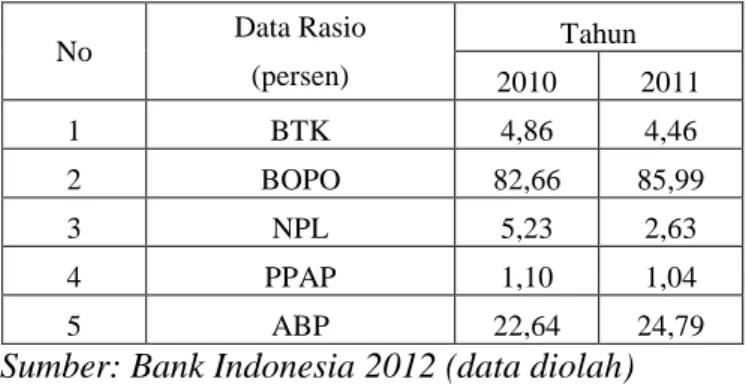

Tabel 1.3 Rasio Keuangan Bank Perkreditan Rakyat di Kabupaten Badung Periode 2010-2011

No Data Rasio Tahun

(persen) 2010 2011 1 BTK 4,86 4,46 2 BOPO 82,66 85,99 3 NPL 5,23 2,63 4 PPAP 1,10 1,04 5 ABP 22,64 24,79

Sumber: Bank Indonesia 2012 (data diolah)

Dari tabel 1.3 tersebut terdapat rasio keuangan seperti BTK, BOPO, NPL, PPAP, dan ABP pada Bank Perkreditan Rakyat (BPR) di Kabupaten Badung yang mengalami penurunan dan kenaikan rasio keuangan. Rasio biaya tenaga kerja mengalami penurunan dari tahun 2010 sampai 2011 sebesar 0,4 persen. Biaya operasional dan pendapatan operasional mengalami kenaikan dari tahun 2010 sampai 2011 sebesar 3,33 persen. Non performing loan mengalami penurunan dari tahun 2010 sampai tahun 2011 sebesar 2,6 persen. Penyisihan penghapusan aktiva produktif mengalami penurunan dari tahun 2010 sampai dengan 2011 sebesar 0,06 persen. Dan antar bank pasiva mengalami kenaikan dari tahun 2010 sampai dengan 2011 sebesar 2,15 persen.

Berdasarkan data tersebut, maka peneliti tertarik untuk melakukan pengujian mengenai kemampuan rasio-rasio keuangan terhadap profitabilitas Bank Perkreditan Rakyat (BPR) Kabupaten Badung. Dipilihnya BPR Kabupaten Badung sebagai tempat penelitian karena adanya pertumbuhan profitabilitas yang tidak merata yang disebakan oleh pengaruh rasio-rasio keuangan, persentase data rasio keuangan yang fluktuatif, dan perbedaan-perbedaan hasil penelitian

13

mengenai rasio-rasio keuangan. Berdasarkan uraian tersebut, dirumuskan masalah sebagai berikut:

1) Apakah rasio biaya tenaga kerja, biaya operasional pendapatan operasional, non performing loan, penyisihan penghapusan aktiva produktif, dan antar bank pasiva secara simultan berpengaruh signifikan terhadap profitabilitas pada Bank Perkreditan Rakyat Kabupaten Badung periode 2010-2011?

2) Apakah rasio biaya tenaga kerja, biaya operasional pendapatan operasional, non performing loan, penyisihan penghapusan aktiva produktif, dan antar bank pasiva secara parsial berpengaruh signifikan terhadap profitabilitas pada Bank Perkreditan Rakyat Kabupaten Badung periode 2010-2011?

1.2 Tujuan dan Kegunaan Penelitian 1.2.1 Tujuan Penelitian

Berdasarkan pokok masalah di atas, maka yang menjadi tujuan penelitian ini adalah:

1) Untuk mengetahui pengaruh signifikan rasio biaya tenaga kerja, biaya operasional pendapatan operasional, non performing loan, penyisihan penghapusan aktiva produktif, dan antar bank pasiva secara simultan terhadap pertumbuhan profitabilitas pada Bank Perkreditan Rakyat Kabupaten Badung periode 2010-2011.

2) Untuk mengetahui pengaruh signifikan rasio biaya tenaga kerja, biaya operasional pendapatan operasional, non

14

performing loan, penyisihan penghapusan aktiva produktif, dan antar bank pasiva secara parsial terhadap pertumbuhan profitabilitas pada Bank Perkreditan Rakyat Kabupaten Badung periode 2010-2011.

1.2.2 Kegunaan Penelitian 1) Kegunaan Teoritis

Penelitian ini diharapakan dapat menambah bukti empiris bidang manajemen keuangan tentang profitabilitas dikaitkan dengan rasio biaya tenaga kerja, biaya operasional pendapatan operasional, non performing loan, penyisihan penghapusan aktiva produktif, dan antar bank pasiva.

2) Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan masukan bagi Bank Perkreditan Rakyat di Kabupaten Baduung tentang pentingnya penilaian dan pengelolaan rasio biaya tenaga kerja, biaya operasional pendapatan operasional, non performing loan, penyisihan penghapusan aktiva produktif, dan antar bank pasiva. Hal tersebut dapat digunakan sebagai salah satu bahan pertimbangan dalam pengambilan kebijakan yang berhubungan dengan upaya peningkatan profitabilitas dan penyusunan laporan keuangan yang akurat.

15 1.3 Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan dan kegunaan penelitian, serta sistematika penulisan.

Bab II : Kajian Pustaka dan Rumusan Hipotesis

Bab ini menguraikan mengenai teori – teori atau konsep – konsep yang relevan sebagai acuan dan landasan dalam memecahkan permasalahan yang ada, pembahasan hasil penelitian sebelumnya, serta rumusan hipotesis.

Bab III : Metode Penelitian

Bab ini menguraikan mengenai lokasi dan obyek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode pengumpulan data serta teknik analisis data. Bab IV : Pembahasan Hasil Penelitian

Bab ini menguraikan tentang gambaran umum, struktur organisasi perusahaan yang diteliti, deskripsi hasil penelitian dan pembahasan hasil penelitian.

Bab V : Simpulan dan Saran

Bab ini menguraikan tentang simpulan dari permasalahan yang dibahas serta saran-saran yang dipandang perlu atas simpulan yang dicapai.