Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Multipolar, Tbk

Laporan Utama

Equity Valuation

2 April 2014 Target Harga Terendah Tertinggi 720 750 Perusahaan Investasi Kinerja Saham 0 100 200 300 400 500 600 700 800 900 0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 5.500Mar-13 May-13 Jul-13 Sep-13 Nov-13 Jan-14 Mar-14

MLPL IHSG IHSG MLPL Sumber: Bloomberg Informasi Saham Rp Rp Kode saham MLPL PBRX

Harga Saham per 1 April 2014 450 440 Harga Saham Tertinggi 52 Minggu Terakhir 790 520 Harga Saham Terendah 52 Minggu Terakhir 325 375 Kapitalisasi Pasar Tertinggi 52 Minggu (Miliar) 7.951 1.593 Kapitalisasi Pasar Terendah 52 Minggu (miliar) 3.271 1.149

Market Value Added & Market Risk

0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 50 150 250 350 450 550 650 9M12 9M13 Market Risk MVA

Market Value Added Beta

Pemegang Saham (%)

Cyport Limited 27,0

Grandhill Asia Limited 5,1 Public (masing-masing dibawah 5%) 67,9 *Catatan: per 30 September 30 2013

Membuka Jalan untuk Masa Depan Lebih Cerah

PT Multipolar Tbk ("MLPL") adalah perusahaan investasi strategis dengan lingkup bisnis tidak hanya di Indonesia tetapi juga di negara-negara lain termasuk Cina. Didirikan pada 1975, MLPL, yang sebelumnya dikenal sebagai peritel elektronik, saat ini diakui sebagai perusahaan besar yang berhasil mengelola beberapa bisnis termasuk ritel, telekomunikasi, multimedia & teknologi (TMT) dan usaha lainnya. Bisnis ritel melalui PT Matahari Putra Prima Tbk (MPPA) adalah penyumbang pendapatan terbesar bagi Perusahaan, dimana per 31 Desember 2013 mengoperasikan 99 Hypermart, 29 Foodmarts dan 94 Boston HBC. Sementara di Cina, MLPL telah membuka 7 gerai ritel, terdiri dari 3 Hypermart di Tianjin, Suzhou dan Changzhou dan 4 Department Store di Tianjin, Chengdu, Yangzhou serta Shenyang. Selain itu, MLPL akan terus mengembangkan bisnisnya yang lain seperti yang digambarkan oleh beberapa aksi korporasi dalam beberapa tahun terakhir.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Konsumsi yang Kuat tetap Menjadi Mesin Pertumbuhan bagi Ritel

Jumlah rumah tangga berpendapatan menengah di Indonesia meningkat dari 10,5 juta di 2008 menjadi 16,5 juta tahun 2012, dan diperkirakan akan naik 10% CAGR selama 2012-2016P menjadi 24 juta rumah tangga. Berdasarkan Euromonitor, proporsi rumah tangga berpenghasilan menengah terus meningkat, dari hanya 18% pada tahun 2008 menjadi 26% pada tahun 2012. Total pendapatan tahunan di negara ini juga naik 10,5% CAGR dari Rp3.118 triliun menjadi Rp4.655 triliun di periode yang sama. Meskipun terdapat perlambatan konsumsi swasta, diharapkan bahwa tren peningkatan pendapatan tahunan tumbuh 11,8% CAGR menjadi sebesar Rp6.507 triliun di 2015. Hasilnya, pasar ritel modern kami perkirakan mencapai Rp153 triliun pada 2013 dari Rp70 triliun di tahun 2008, mencerminkan pertumbuhan 17% CAGR.

Kinerja Lebih Baik di 9M2013

MLPL membukukan kinerja yang lebih baik dalam sembilan bulan pertama tahun 2013 dibandingkan dengan periode yang sama pada tahun lalu. Dalam year on year, pendapatan MLPL tumbuh sebesar 15,4% YoY menjadi Rp10,5 triliun, terutama didorong oleh pertumbuhan bisnis ritel, dimana sebagai penyumbang terbesar pendapatan MLPL. Di sisi profitabilitas, laba bersih Perusahaan naik menjadi Rp1,7 triliun dari Rp160 miliar di 9M2012 dikarenakan keuntungan penjualan 4,4% kepemilikan pada perusahaan asosiasi, PT Matahari Department Store Tbk (LPPF). Ke depan, kami memperkirakan marjin laba bersih MLPL akan terus menanjak, melihat MPPA terus memperluas gerai Hypermart ke luar Jawa, dimana lebih menguntungkan daripada wilayah Jakarta.

Prospek Usaha

Meningkatnya urbanisasi dan pendapatan kelas menengah telah memperkuat pijakan peritel modern. Selain itu, dengan penduduk lebih dari 240 juta, Indonesia merupakan basis yang besar bagi pasar konsumen domestik. Kami memperkirakan pendapatan MLPL dari bisnis ritel akan naik 16% CAGR selama 2012-2015. Di sisi lain, tren peningkatan aktivitas transaksi melalui perangkat mobile dan manajemen data base akan menciptakan kesempatan yang luas untuk bisnis teknologi informasi (TI) MLPL. Melihat kondisi tersebut, kami memperkirakan pendapatan MLPL untuk tumbuh sebesar 15,6% YoY pada tahun 2013 dan 16% CAGR selama periode 2012-2015.

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013P 2014P

Penjualan [Rp miliar] 9.538 10.333 12.643 14.616 16.634

Laba sebelum pajak

[Rp miliar] 5.396 89 155 1.813 272

Laba bersih [Rp miliar] 5.742 96 167 1.717 204

EPS [Rp]* 570,5 9,5 16,6 170,6 20,3

Pertumbuhan EPS [%] 5,087,1 (98,3) 73,5 931,0 (88,1)

P/E [x] 0,5 15,8 13,0 2,1* 22,2*

PBV [x] 0,6 0,2 0,4 0,5* 0,6*

Sumber: PT Multipolar Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing *Berdasarkan harga saham MLPL per 1 April 2014 – Rp450/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Outlook Makroekonomi Indonesia: Fajar Baru di 2014

Pada 12 November 2013, Bank Indonesia (“BI”) memutuskan untuk meningkatkan suku bunga acuan (“BI Rate”) sebesar 25 basis poin (“bps”) menjadi 7,5%, sejalan dengan fasilitas suku bunga pinjaman dan fasilitas deposito yang naik menjadi 7,5% dan 5,75%. Hal ini menandai kelima kalinya BI menaikkan suku bunga acuan dari titik terendah 5,75 % pada bulan Mei 2013. Antisipasi ini bergerak dibuat untuk mencegah jatuh bebasnya perekonomian Indonesia pada tahun 2013 karena pengurangan quantitative easing di Amerika Serikat, dan juga untuk mempersempit kesenjangan defisit neraca berjalan Indonesia saat ini. Akibatnya, ekonomi Indonesia pada 2013 melambat menjadi 5,8% YoY. Pada tahun 2014, kami memperkirakan bahwa konsumsi rumah tangga akan tetap menjadi mesin utama pertumbuhan ekonomi Indonesia di samping kegiatan Pemilihan Umum Nasional yang akan berlangsung sampai Juli 2014. Oleh karenanya, perekonomian Indonesia diperkirakan mencapai 5,9% YoY pada tahun 2014. Inflasi diperkirakan akan mencapai 5,5%, karena permintaan produk akan melandai dengan peningkatan BI Rate. Kami berharap bahwa Rupiah akan menguat dalam jangka menengah, dibantu oleh euforia pemilu serta Penanaman Modal Asing (PMA) lebih tinggi, suku bunga domestik dan ekspor yang lebih tinggi. BI juga telah merilis beberapa upaya untuk mengurangi volatilitas rupiah, dengan menandatangani perjanjian swap bilateral sebanyak USD25,5 miliar untuk mengurangi guncangan eksternal ke depan.

Table 2: Indikator Ekonomi Indonesia

2012 2013* 2014E*

Pertumbuhan PDB (%, YoY) Inflasi (%, YoY) Nilai tukar (Rp/USD)

BI rate (%) 6,2 4,3 9.670 5,75 5,8 8,5 11.900 7,5* 5,9 5,5 10.700 7,0

Sumber: Badan Pusat Statistik , Bank Indonesia, PEFINDO Divisi Valuasi Saham & Indexing Catatan: *Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Bisnis Ritel Kian Menarik

Sampai dengan November 2013, pasar ritel Indonesia tumbuh sebesar 14% YoY dan diperkirakan tetap mencatat pertumbuhan double digit (10% YoY) tahun ini yaitu Rp162 triliun, terutama didorong oleh pertumbuhan ekonomi yang positif dan konsumsi yang kuat. Pendapatan yang lebih tinggi di dalam negeri mengarah ke peningkatan pendapatan kelas menengah, melihat fakta bahwa pertumbuhannya mencapai 17% CAGR selama periode 2009-2012. Kedua, Indonesia didukung oleh populasi besar dimana di atas 60% penduduknya berada dalam usia produktif, sehingga mendorong belanja konsumen. Katalis lain adalah perubahan gaya hidup untuk pergi ke gerai ritel modern daripada yang tradisional demi kenyamanan berbelanja. Selama 9M2013, bisnis ritel MLPL tumbuh 14% YoY menjadi Rp9,4 triliun dan diharapkan untuk tumbuh lebih tinggi, mengingat ekspansi anak usahanya, MPPA, untuk terus menambah gerai Hypermart baru.

Gambar 1: Pasar Modern vs Tradisional Gambar 2: Penetrasi Ritel Indonesia

70 77 100 120 138 153 169 190 120 111 130 152 166 171 176 181 0 50 100 150 200 250 300 350 400

2008 2009 2010 2011 2012 2013E 2014E 2015E

(IDR bn) Modern Traditional CAGR 08-12: Modern: 18.5% Traditional: 8.5% 4% 14% 25% 42% 53% 71% 0% 10% 20% 30% 40% 50% 60% 70% 80% VT ID PH TH MY SG

Sumber: Frost and Sullivant., PEFINDO Divisi Valuasi Saham &

Indexing Sumber: Euromonitor, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

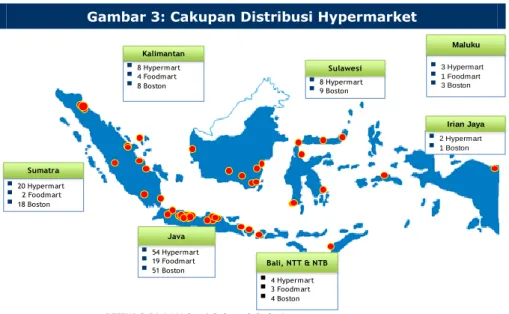

Jaringan Distribusi Ritel yang Luas

MPPA saat ini adalah peritel terbesar kedua di dalam negeri, berada di lebih dari 66 kota dan 27 provinsi. Gerai-gerainya memiliki lokasi strategis di daerah padat penduduk dengan pendapatan yang lebih tinggi. Dan dalam rangka menjaring pasar yang lebih luas, MPPA telah menerapkan strategi yang tepat untuk memasuki pasar ritel yang lebih kuat diluar Jawa, dengan menargetkan kawasan dengan tingkat pertumbuhan PDB yang tinggi (di atas 7%): Kalimantan, Sulawesi, Maluku, Sumatera dan Papua. Selain itu, wilayah ini memiliki upah minimum lebih rendah dari Jabodetabek, yang berarti biaya operasional lebih rendah dan marjin dapat lebih baik. Upah adalah salah satu biaya tertinggi dalam industri ini. Melihat komposisi gerai Hypermart, lebih dari 43% gerai berada diluar Jawa. Meskipun dibebani oleh biaya transportasi lebih tinggi, MPPA mampu menawarkan harga yang kompetitif kepada pelanggan. Penetrasi gerai yang tinggi di luar Jawa diimbangi oleh kemampuan logistik yang sangat baik. Dengan melihat strategi MPPA untuk menambah 20 gerai baru per tahun, kami memperkirakan pendapatannya akan tumbuh sebesar 17% CAGR pada 2012-2015.

Gambar 3: Cakupan Distribusi Hypermarket

4 s 17 20 Hypermart 2 Foodmart 18 Boston Sumatra 8 Hypermart 4 Foodmart 8 Boston Kalimantan 8 Hypermart 9 Boston Sulawesi 54 Hypermart 19 Foodmart 51 Boston Java 4 Hypermart 3 Foodmart 4 Boston Bali, NTT & NTB 3 Hypermart 1 Foodmart 3 Boston Maluku 2 Hypermart 1 Boston Irian Jaya

Sumber: PT Multipolar Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Anak Perusahaan MLPL

Perusahaan memiliki daya saing tinggi yang diciptakan oleh anak perusahaan sebagai pilar bisnis. Pilar bisnisnya mencakup ritel, telekomunikasi, multimedia & teknologi (TMT) dan usaha lainnya.

PT Matahari Putra Prima Tbk (MPPA)

MPPA bergerak di sektor Fast Moving Consumer Goods (FMCG) dan mengoperasikan 99 gerai Hypermart, 29 Foodmart dan 94 Boston yang tersebar di lebih dari 66 kota dan 27 provinsi, per tanggal 31 Desember 2013. Saat ini, bisnis ritel melalui MPPA memberikan kontribusi lebih dari 80% terhadap total pendapatan MLPL.

Gambar 4: Jumlah Gerai Hypermart dan Pangsa Pasar 24% 24% 27% 29% 30% 32% 0% 5% 10% 15% 20% 25% 30% 35% 0 10 20 30 40 50 60 70 80 90 2007 2008 2009 2010 2011 2012 Jumlah gerai Pangsa pasar

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

PT Multipolar Technology (MLPT)

MLPT adalah penyedia jasa konsultasi, sistem informasi teknologi yang berdiri sejak tahun 1975 melayani berbagai sektor termasuk perbankan, keuangan, telekomunikasi, pemerintah dan komersial. MLPT adalah mitra terpercaya dari perusahaan teknologi global seperti Cisco, IBM, Microsoft, Oracle dan NCR. Pada September 2012, MLPT merupakan mitra strategis dengan Ramco Sistem dan Qumu untuk menyediakan bisnis cloud di Indonesia dengan model Software-as-a-Service (SaaS). Bisnis teknologi informasi merupakan kontributor pendapatan terbesar kedua yaitu Rp857 miliar di 9M2013.

PT Visionet Internasional

Visionet adalah penyedia jasa outsourcing TI yang berfokus pada tiga bisnis utama termasuk Electronic Draft Capture Operation dan Maintanance Services, dan Information Technology Operation dan Maintanance Services.

PT Multifiling Mitra Indonesia Tbk (MFMI)

MFMI adalah perusahaan outsourcing untuk pengelolaan dokumen dan fungsi TI lainnya. MFMI memiliki layanan manajemen arsip, manajemen data komputer, manajemen Slip EDC, dll. MFMI didukung oleh 6 pusat penyimpanan yang berlokasi di Lippo Cikarang, Surabaya, Medan, dan Bandung yang mencakup lebih dari 33.000 meter persegi area penyimpanan. Pada 9M2013, pendapatan MFMI meningkat menjadi Rp43,5 miliar dibandingkan Rp41,6 miliar di 9M2012.

Seiring dengan meningkatnya kesadaran banyak perusahaan untuk mendelegasikan dokumentasi dan pengelolaan data kepada pihak ketiga dalam rangka meningkatkan efisiensi mereka, kami percaya bisnis ini akan terus berkembang.

Gambar 6: Pusat Penyimpanan Manajemen Data

Sumber: PT Multipolar Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Gambar 5: Partner Strategis MLPT

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Hasil Positif di 9M2013

MLPL membukukan kinerja yang lebih baik dalam sembilan bulan pertama tahun 2013 dibandingkan dengan periode yang sama tahun lalu. Dalam year on year, pendapatan MLPL tumbuh sebesar 15,4% menjadi Rp10,5 triliun, terutama didorong oleh pertumbuhan bisnis ritel, dimana sebagai penyumbang terbesar pendapatan MLPL. Di sisi profitabilitas, laba bersih Perusahaan naik menjadi Rp1,7 triliun dari Rp160 miliar di 9M2012 dikarenakan penjualan investasi 4,4% pada perusahaan asosiasi. Ke depan, kami memperkirakan marjin laba bersih MLPL akan terus meningkat, mempertimbangkan perluasan gerai Hypermart ke luar Jawa, yang lebih menguntungkan daripada wilayah Jakarta.

Gambar 7: Pendapatan dan Laba Bersih MLPL

-1.000 0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 2010 2011 2012 9M13

Pendapatan (Rp miliar) Laba Bersih (Rp miliar)

Sumber: PT Multipolar Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Selama 9M2013, semua unit bisnis MLPL menunjukkan kinerja yang lebih baik. Bisnis ritel dan distribusi tumbuh sebesar 14% YoY menjadi Rp9,4 triliun selama 9M2013, atau 60% QoQ, didukung oleh hari raya Idul Fitri. Kontributor pendapatan tertinggi kedua, TMT, tumbuh sebesar 4% YoY di 9M2013, sementara bisnis lainnya & investasi melonjak 307% YoY, yang sebagian besar disumbangkan oleh Multifiling dan bisnis properti.

Gambar 8: Pendapatan MLPL per Unit Bisnis

0 2.000 4.000 6.000 8.000 10.000 3M2013 6M2013 9M2013 2.871 5.903 9.416 262 87 548 175 857 264 (Rp miliar)

Ritel &Distribusi Teknologi Informasi Lainnya

Sumber: PT Multipolar Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

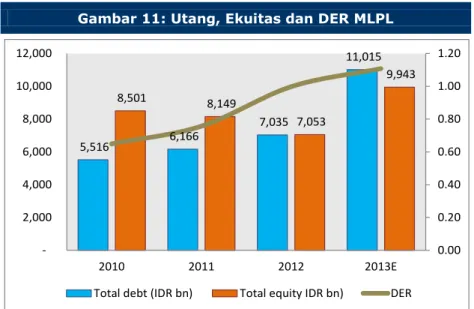

Utang yang Terjaga

Pada 9M13, utang berbunga MLPL sebesar Rp2,7 triliun, menghasilkan rasio 0,3x bila dibandingkan dengan ekuitas, jauh lebih rendah dari 1.6x di tahun 2009. Di sisi lain, MLPL sedang memasuki pasar cloud computing. Untuk proyek ini, MLPL telah menganggarkan sekitar USD30 juta. Selain itu, bisnis ritel MLPL melalui MPPA akan membangun lebih dari 20 gerai Hypermart per tahun. Melihat ekspansi besar tersebut, kami percaya Perusahaan akan tetap memiliki level utang yang terjaga.

Gambar 9: Capex MLPL Gambar 10: Posisi Kas dan Utang

656 605 670 783 0 100 200 300 400 500 600 700 800 900 2010 2011 2012 2013E Capex (Rp miliar) 3.044 2.040 2.875 4.742 1.812 2.696 2.811 2.860 0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 2010 2011 2012 2013E Kas dan setara kas (Rp miliar) Utang berbunga (Rp miliar)

Sumber: PT Multipolar Tbk, Estimasi PEFINDO Divisi Valuasi Saham &

Indexing. Sumber: PT Multipolar Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Pada 9M2013, total kewajiban MLPL sebesar Rp9,9 triliun, dimana sekitar 67% dari total kewajiban adalah kewajiban jangka pendek yang digunakan sebagai modal kerja MLPL dan anak perusahaan. Setelah dibagi dengan total ekuitas dari Rp9 triliun pada 9M2013, rasio utang terhadap ekuitas sebesar 1,1x, di bawah rata-rata industri yaitu 2,0x. Sementara itu, dengan total aset mencapai Rp18,9 triliun, total utang terhadap aset adalah 0,52x, lebih baik dari periode 2009 sebesar 0,14x, menunjukkan kemampuan yang lebih besar untuk memenuhi kewajiban jangka panjang

Gambar 11: Utang, Ekuitas dan DER MLPL

5,516 6,166 7,035 11,015 8,501 8,149 7,053 9,943 0.00 0.20 0.40 0.60 0.80 1.00 1.20 2,000 4,000 6,000 8,000 10,000 12,000 2010 2011 2012 2013E

Total debt (IDR bn) Total equity IDR bn) DER

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

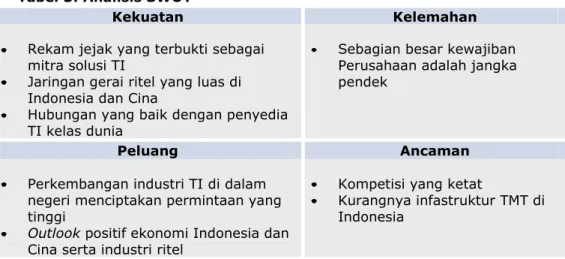

Tabel 3: Analisis SWOT

Kekuatan Kelemahan

Rekam jejak yang terbukti sebagai mitra solusi TI

Jaringan gerai ritel yang luas di Indonesia dan Cina

Hubungan yang baik dengan penyedia TI kelas dunia

Sebagian besar kewajiban Perusahaan adalah jangka pendek

Peluang Ancaman

Perkembangan industri TI di dalam negeri menciptakan permintaan yang tinggi

Outlook positif ekonomi Indonesia dan Cina serta industri ritel

Kompetisi yang ketat

Kurangnya infastruktur TMT di Indonesia

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

VALUASI Metodologi

Kami mengaplikasikan metode discounted cash flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) MLPL jika dibandingkan dengan pertumbuhan aset.

Kami tidak mengkombinasikan perhitungan DCF ini dengan metode Guideline Company Method (GCM) di dalam valuasi ini, disebabkan tidak terdapat peers yang benar-benar dapat diperbandingkan dengan MLPL di Bursa Efek Indonesia.

Penilaian ini berdasarkan pada nilai 100% saham MLPL per 1 April 2014, menggunakan laporan keuangan MLPL per 30 September 2013 sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

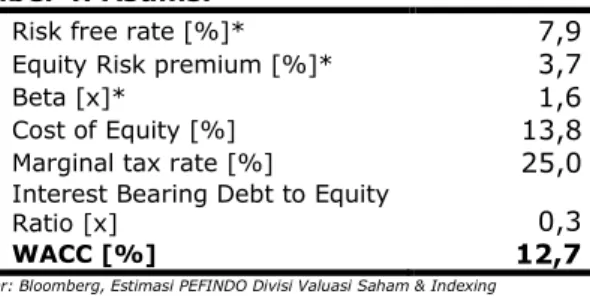

Kami menggunakan Cost of Capital sebesar 12,7% dan Cost of Equity sebesar 13,8% berdasarkan asumsi-asumsi sebagai berikut:

Tabel 4: Asumsi

Risk free rate [%]* 7,9

Equity Risk premium [%]* 3,7

Beta [x]* 1,6

Cost of Equity [%] 13,8

Marginal tax rate [%] 25,0

Interest Bearing Debt to Equity

Ratio [x] 0,3

WACC [%] 12,7

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing Catatan: * Per tanggal 1 April 2014

**PEFINDO Beta Saham per 27 Maret 2014

Estimasi Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 1 April 2014 dengan menggunakan metode DCF dan asumsi tingkat diskonto 12,7% adalah sebesar Rp720 – Rp740 per lembar saham.

Tabel 5: Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp Miliar] 1.083 1.141 1.198

PV Terminal Value [Rp Miliar] 1.308 1.377 1.446

Cash and Cash Equivalent [Rp Miliar] 7.620 7.620 7.620

Net Debt [Rp Miliar] (2.734) (2.734) (2.734)

Total Equity Value [Rp Miliar] 7.278 7.344 7.467

Number of Share [juta saham] 10.065 10.065 10.065

Fair Value per Share [Rp] 720 740 750

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Tabel 6:Laporan Laba Rugi Komprehensif Konsolidasian (dalam Rp miliar)

2010 2011 2012 2013P 2014P

Penjualan 9.538 10.333 12.643 14.616 16.634 Harga Pokok Penjualan (7.437) (8.535) (10.394) (12.016) (13.675)

Laba Kotor 2.101 1.798 2.249 2.600 2.959 Beban Operasi (2.208) (1.820) (2.026) (721) (2.636) Laba Operasi (107) (22) 223 1.878 323 Pendapatan [Beban] lain-lain 5.503 111 (68) (66) (51)

Laba Sebelum Pajak 5.396 89 155 1.813 272

Pajak 232 7 11.50 (95,30) (68,06) Penyesuaian Proforma 115

Laba Bersih 5.742 96 167 1.717 204

Sumber: PT Multipolar Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 7: Laporan Posisi Keuangan Konsolidasian (dalam Rp miliar)

2010 2011 2012 2013P 2014P

Aset Aset Lancar

Kas dan Setara Kas 3.044 2.040 2.875 4.742 2.982 Investasi jk pendek 2.039 1.884 1.188 3.960 3.960 Piutang Usaha 424 193 231 380 493 Persediaan 1.057 1.414 2.064 2.963 3.372 Aset lain-lain 430 462 603 556 612

Total Aset Lancar 6.993 5.993 6.961 12.602 11.359

Aset Tetap 2.012 2.341 2.671 2.977 4.049 Aset lainnya 5.011 5.980 4.455 5.379 5.492 Total Aset 14.017 14.315 14.088 20.958 20.960 Kewajiban Hutang Usaha 1.183 1.570 1.908 2.637 2.251 Pinjaman Jk. Pendek 1.043 1.595 1.713 3.946 4.107 Pinjaman Jk. Pendek lainnya 1.479 878 1.050 1.057 1.077 Kewajiban jangka panjang 1.199 1.608 1.680 2.487 2.487 Kewajiban jangka panjang lainnya 612 514.97 683 888 1.000 Total Kewajiban 5.516 6.166 7.035 11.015 10.922 Total Ekuitas 8.500 8.149 7.053 9.943 9.978

Sumber: PT Multipolar Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 12: P/E dan P/BV Historis

2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 0.05 0.10 0.15 0.20 0.25 0.30 0.35 0.40 0.45 0.50 2011 2012 P/E P/BV PBV (x) P/E (x)

Gambar 13: ROA, ROE dan TAT Historis

0.10 0.20 0.30 0.40 0.50 0.60 0.70 0.80 0.90 1.00 0.00 0.50 1.00 1.50 2.00 2.50 2011 2012 TAT ROA, ROE

Return on Asset (%) Return on Equity (%) Total Asset Turnover (x)

Tabel 8: Rasio Penting

Rasio 2010 2011 2012 2013P 2014P Pertumbuhan [%] Penjualan (12,4) 8,3 22,4 15,6 13,8 Laba Operasi (119,7) (79,8) 1,128,0 742,0 (82,8) EBITDA 413,4 (87,5) 21,6 175,4 (57,1) Laba Bersih 2,102,9 (99,8) 73,5 931,0 (88,1) Profitabilitas [%]

Marjin Laba Kotor 22,03 17,40 17,79 17,79 17,79 Marjin Laba Operasi (1,12) (0,21) 1,76 12,85 1,94 Marjin EBITDA 62,23 7,17 7,13 16,97 6,91 Marjin Laba Bersih 60,20 0,93 1,32 11,75 1,23 ROA 40,96 0,67 1,18 8,19 0,98 ROE 67,54 1,18 2,36 17,27 2,05

Solvabilitas [X]

Rasio Kewajiban Terhadap Ekuitas 0,65 0,76 1,00 1,11 1,09 Utang Berbunga terhadap Ekuitas 0,21 0,33 0,40 0,29 0,29 Rasio KewajibanTerhadap Aset 0,39 0,43 0,50 0,53 0,52

Likuiditas[X]

Rasio Lancar 1,89 1,48 1,49 1,65 1,53 Rasio Cepat 1,49 1,02 0,92 1,19 0,99 Sumber: PT Multipolar Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasi l masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh PEFINDO Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh PEFINDO Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa PEFINDO kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan PEFINDO Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. L aporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. PEFINDO Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp20 juta dari Bursa Efek Indonesia untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh PEFINDO Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.