ANALISIS LAPORAN KEUANGAN SEBAGAI ALAT UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN

Mega Magdalena m_magdalena14@yahoo.com

Khuzaini

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to find out the company’s financial performance which is reviewed from financial ratio analysis through financial statement at CV. Inti Data Computindo. As for the methods of this research used is descriptive method, that is describe or analysze the result of the research but not to make broader conclusions. Liquidity ratios which are used as financial ratio analysis consist of current ratio, quick ratio. Profitability ratios consist of net profit margin, return on assets return on equity. Solvability ratios consist of debt to total assets. Activity ratios consist of inventory turnover, average age of inventory, fixed assets turnover, total assets turnover. It can be concluded that CV. Inti Data Computindo has two ratios which their values are bigger than the average of industry i.e : average age of inventory, fixed assets while the other seven ratios value are smaller than from the average of industry i.e : current ratio, quick ratio, net profit margin, return on assets, return on equity, debt to total assets, inventory turnover, total assets turnover.

Keywords: financial statement, financial ratio, financial performance. ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan perusahaan yang ditinjau dari analisis rasio keuangan melalui laporan keuangan pada CV. Inti Data Computindo. Adapun metode penelitian yang digunakan adalah metode deskriptif, yaitu metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. sedangkan analisis rasio keuangan yang digunakan yaitu rasio likuiditas yang terdiri dari : current ratio, quick ratio. Rasio profitabilitas yang terdiri dari : net profit margin, return on assets, return on equity. Rasio solvabilitas yang terdiri dari : debt to total assets. Rasio aktivitas yang terdiri dari : inventory

turnover, average age of inventory, fixed assets turnover, total assets turnover. CV. Inti Data

Computindo disimpulkan mempunyai dua rasio yang nilainya lebih besar dari rata – rata industri yaitu : average age of inventory, fixed assets turnover sedangkan delapan rasio lainnya nilainya lebih kecil dari rata – rata industri yaitu : current ratio, quick ratio, net profit margin,

return on assets, return on equity, debt to total assets, inventory turnover, total assets turnover.

Kata kunci: laporan keuangan, rasio keuangan, kinerja keuangan.

PENDAHULUAN

Pada dasarnya tujuan perusahaan didirikan adalah untuk memperoleh profit atau keuntungan yang maksimal dan continue. Laba merupakan hasil yang menguntungkan atas usaha yang dilakukan perusahaan pada suatu periode tertentu. Dengan laba ini dapat

digunakan perusahaan untuk tambahan pembiayaan dalam menjalankan usahanya, dan yang terpenting adalah sebagai alat untuk menjaga kelangsungan hidup perusahaan. Laba hanya bisa diperoleh dengan adanya kinerja yang baik dari perusahaan itu sendiri. Untuk itu penilaian terhadap perusahaan sangat penting dan bermanfaat baik bagi perusahaan maupun bagi pihak luar perusahaan yang berkepentingan terhadap perusahaan yang bersangkutan.

Didasari oleh pentingnya peranan dunia usaha dalam mewujudkan keinginan masyarakat maka setiap badan usaha (perseorangan, firma, cv, pt) harus memiliki posisi keuangan dan kinerja yang baik yang akan menjadi dasar bagi suatu perusahan sebagai alat ukur dalam menilai keberhasilan usahanya, juga dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan perencanaan dimasa yang akan datang. Sedangkan bagi pihak luar perusahaan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi terhadap suatu perusahaan yang bersangkutan.

Untuk mengetahui kinerja suatu perusahaan dapat dilihat dari aspek keuangan dan non aspek keuangan. Dari aspek non keuangan, kinerja dapat diketahui dengan cara mengukur tingkat kejelasan pembagian fungsi dan wewenang dalam struktur organisasinya, mengukur tingkat kualitas sumber daya yang dimilikinya, mengukur tingkat kesejahteraan pegawai dan karyawannya, mengukur kualitas produksinya, mengukur tingkat kepercayaan masyarakat terhadap perusahaan serta dengan mengukur tingkat kepedulian perusahaan terhadap lingkungan sosial sekitarnya. Penilaian kerja melalui aspek non keuangan relatif lebih sulit dilakukan, karena penelitian dari satu orang berbeda dengan hasil penilaian orang lain. Sehingga dalam penilaian kinerja kebanyakan perusahaan menggunakan aspek keuangan.

CV. Inti Data Computindo adalah perusahaan yang bergerak dibidang komputer (hardware, software asli), meubelair, perlengkapan pegawai, elektrikal,elektronik, perabot rumah tangga, bahan pangan, sembako, buku, bibit pertanian, alat peraga pendidikan, alat mekanikal, alat tulis kantor, alat pertanian, jasa perawatan komputer (panggilan), jasa perawatan AC (panggilan). Perusahaan ini dalam menjalankan aktivitasnya menggunakan dana yang cukup besar dimana dalam pengelolaannya diperlukan data yang informatif. Rasio keuangan merupakan salah satu alat dalam mengevaluasi kondisi keuangan dan kinerja perusahaan. Untuk itu diharapkan agar analisis laporan keuangan yang dilakukan dapat menjadi alat bantu dalam pengambilan keputusan terutama mengenai kondisi keuangan di masa yang akan datang. Sehingga hasil analisis laporan keuangan dapat menggambarkan kinerja keuangan perusahaan yang sebenarnya.

Analisis laporan keuangan akan lebih tajam apabila angka – angka keuangan dibandingkan dengan standar tertentu. Standar tersebut dapat berupa standar internal yang ditetapkan oleh manajemen, perbandingan historis atau membandingkan angka – angka keuangan dengan angka – angka masa sebelumnya, pembandingan dengan perusahaan atau industri sejenis. Tanpa perbandingan, tidak akan diketahui apakah kinerja suatu perusahaan menunjukkan perbaikan atau sebaliknya menunjukkan penurunan.

Untuk mengetahui dengan tepat bagaimana kondisi dan kinerja perusahaan dapat dilakukan analisis terhadap laporan keuangan yang dimilikinya. Analisis laporan keuangan suatu perusahaan menurut Hanafi ( 2009 : 5), pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu perusahaan.

Dalam pengertian diatas dapat diartikan bahwa analisis laporan keuangan merupakan suatu metode yang membantu para pengambil keputusan untuk mengetahui kekuatan dan kelemahan perusahaan melalui informasi yang didapat dari laporan keuangan. Untuk membantu mengevaluasi laporan keuangan tersebut diperlukan suatu tolok ukur. Tolok

ukur yang sering digunakan adalah bentuk rasio atau indeks. Rasio keuangan merupakan suatu tolok ukur yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis rasio keuangan yang menghubungkan unsur – unsur neraca dan laporan laba rugi dan lainnya yang dapat memberikan gambaran tentang perusahaan dan posisinya saat ini.

Analisis laporan keuangan meliputi dua jenis perbandingan. Pertama, membandingkan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama. Kedua, perbandingan meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata – rata industri pada suatu titik yang sama. Perbandingan tersebut memberikan gambaran mengenai kinerja perusahaan apakah mengalamai kenaikan atau penurunan.

Dengan analisis rasio keuangan akan dapat diketahui tingkat likuiditas, tingkat solvabilitas, dan tingkat profitabilitas perusahaan. Dengan mengetahui tingkat suatu perubahan, maka akan dapat diketahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan jaminan harta lancarnya. Tingkat likuiditas ini sangat berguna bagi perusahaan khususnya kreditur yang memberikan kredit jangka pendek. Pada tingkat solvabilitas, akan dapat diketahui kemampuan perusahaan dalam memenuhi semua kewajiban dengan jaminan harta yang dimilikinya, tingkat solvabilitas ini sangat berguna bagi kreditur untuk memberikan kredit jangka pendek maupun jangka panjang. Dan dengan mengetahui tingkat profitabilitas,maka akan dapat diketahui kemampuan perusahaan dalam menghasilkan laba dengan modal yang dimilikinya, sehingga pimpinan dapat mengetahui efisisensi kinerja manajemen perusahaan. Jadi, dengan mengetahui tingkat likuiditas, solvabilitas dan probabilitas suatu perusahaan, maka akan dapat diketahui keadaan perusahaan yang bersangkutan, apakah perusahaan tersebut baik atau buruk sehingga dapat diperkirakan tentang kelangsungan hidup perusahaan yang bersangkutan. Uraian rasio keuangan serta keterkaitannya dengan kinerja keuangan perusahaan diatas, maka dilakukan penelitian guna mengetahui kondisi keuangan pada CV. Inti Data Computindo dengan judul penelitian Analisis Laporan Keuangan Sebagai Alat untuk Menilai Kinerja Keuangan pada CV. Inti Data Computindo. Berdasarkan latar belakang masalah diatas, maka rumusan masalah dalam penelitian ini adalah, bagaimana kinerja keuangan perusahaan pada CV. Inti Data Computindo ditinjau dari rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas.

Berdasarkan uraian pada latar belakang masalah dan pernyataan rumusan masalah yang dikemukakan, maka penelitian ini bertujuan untuk mengetahui kinerja keuangan CV. Inti Data Computindo jika ditinjau dari rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas.

TINJAUAN TEORETIS DAN HIPOTESIS Pengertian Laporan Keuangan

Laporan keuangan sebagai alat yang cukup penting untuk memperoleh informasi sehubungan dengan adanya pihak – pihak tertentu yang berkepentingan terhadap laporan keuangan tersebut. Pihak – pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan tersebutm dan kondisi keuangan akan dapat diketahui dari laporan keuangan perusahaan yang bersangkutan, yang terdiri dari neraca, laporan laba rugi serta laporan – laporan keuanga lainnya. Dengan mengadakan analisa terhadap pos – pos neraca akan dapat diketahui atau akan diperoleh gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan rugi labanya akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan.

Ikatan Akuntan Indonesia (dalam Munawir, 2004 : 6), laporan keuangan ialah neraca dan perhitungan rugi laba serta segala keterangan – keterangan yang dimuat dalam lampiran – lampirannya antara lain laporan sumber dan penggunaan dana – dana. Sedangkan Jumingan (2009 : 2004), mengartikan bahwa laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi dan peristiwa yang bersifat financial dicatat, digolongkan dan diringkaskan dengan cara tepat dalam satuan uang. Dan kemudian diadakan penafsiran untuk berbagai tujuan. Berbagai tindakan tersebut tidak lain adalah proses akuntansi yang pada hakikatnya merupakan seni pencatatan, penggolongan, dan peringkasan yang tepat dan dinyatakan dalam satuan mata uang, transaksi – transaksi dan kejadian – kejadian yang setidak – tidaknya bersifat finansial dan penafsiran akan hasil – hasilnya.

Keterbatasan Laporan Keuangan

Munawir (2004 : 9) menyatakan bahwa keterbatasan laporan keuangan ada empat, yaitu : (1) Laporan keuangan yang dibuat secara periodeik pada dasarnya merupakan

interim report (laporan yang dibuat antara waktu yang sifatnya sementara) dan bukan

merupakan laporan yang final. (2) Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standard nilai yang mungkin berbeda atau nerubah – ubah. (3) Laporan keuangan disusun berdasarkan hasil analisa dengan memperbandingkan data beberapa tahun tanpa membuat penyesuaian terhadap perubahan tingkat harga akan diperoleh kesimpulan yang keliru

(misleading). (4) Laporan keuangan tidak mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan perusahaan karena faktor – faktor tersebut tidak dapat dinyatakan dengan satuan uang.

Komponen Laporan Keuangan

Hanafi (2009 : 12) menunjukkan bahwa ada 3 bentuk laporan keuangan yang pokok dihasilkan oleh perusahan, yaitu : Pertama, Neraca, digunakan untuk menggambarkan kondisi keuangan perusahaan. Neraca bisa digambarkan sebagai potret kondisi keuangan suatu perusahaan pada suatu waktu tertentu (snapshot keuangan perusahaan), yang meliputi aset (sumber daya atau resources) perusahaan dan klaim atas aset tersebut (meliputi utang dan saham sendiri). Aset perusahaan menunjukkan keputusan penggunaan dana atau keputusan investasi pada masa lalu, sedangkan klaim perusahaan menunjukkan sumber dana tersebut atau keputusan pendanaan pada masa lalu dan dana diperoleh dari pinjaman (utang) dan dari penyertaan pemilik perusahaan (modal).

Kedua, Laporan laba rugi, merupakan laporan prestasi perusahaan selama jangka

waktu tertentu. Laporan laba rugi mencakup suatu period tertentu yang dimana total aset perusahaan berubah disaebabkan kegiatan investasi, pendanaan dan kegiatan operasional.

Ketiga, Laporan aliran kas, menunjukkan informasi aliran kas masuk atau keluar bersih

pada suatu periode, hasil dari tiga kegiatan pokok perusahaan yaitu, operasi, investasi dan pendanaan. Aliran kas diperlukan terutama untuk mengetahui kemampuan perusahaan yang sebenarnya dalam memenuhi kewajiban – kewajibannya.

Unsur – unsur Laporan Keuangan

Munawir (2004 : 13-19) menyatakan bahwa unsur – unsur yang berkaitan langsung dengan pengukuran posisi keuangan antara lain : (1) Aktiva, aktiva tidak terbatas pada kekayaan perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran – pengeluaran yang belum dialokasikan (deffered charges) atau biaya yang masih harus dialokasikan pada penghasilan yang akan datang, serta aktiva tidak berwujud lainnya (intangible assets)

misalnya goodwill, hak paten, hak menerbitkan dan sebagainya. (2) Hutang, adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahan yang berasal dari kreditor. (3) Modal, hak atau bagian yang dimiliki perusahaan yang ditujukan dalam pos modal (modal saham), surplus dan laba yang ditahan.

Analisis Laporan Keuangan

Hanafi (2009 : 5), analisis terhadap laporan keuangan suatu perusahaan pada dasaranya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu perusahaan. Sedangkan menurut Prastowo (2011 : 56), analisis laporan keuangan merupakan suatu proses membedah laporan keuangan ke dalam unsur – unsurnya, menelaah masing – masing unsur tersebut dan menelaah hubungan diantara unsur – unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

Metode dan Teknik Analisa Laporan Keuangan

Prastowo (2011 : 59) menyatakan bahwa metode analisis laporan keuangan dapat diklasifikasikan menjadi dua, yaitu : (1) Metode Analisa Horisontal (dinamis), yaitu metode analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa tahun (periode), sehingga dapat diketahui perkembangan dan kecenderungannya. (2) Analisa Vertikal (statis), yaitu metode analisis yang dilakukan dengan cara menganalisa laporan keuangan pada tahun atau periode tertentu, dengan cara membandingkan antara pos yang satu dengan pos lainnya pada laporan keuangan yang sama. Teknik – teknik yang termasuk pada klasifikais metode ini antara lain teknik analisis presentase per komponen (common – size), analisis rasio dan analisis impas.

Analisis Rasio Keuangan

Rasio keuangan merupakan alat ukur yang digunakan perusahaan untuk menganalisis laporan keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan menggunakan alat analisa berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu period eke periode berikutnya.

Simamora (2002 : 357) menyatakan analisis rasio keuangan merupakan cara penting untuk menyatakan hubungan – hubungan yang bermakna di antara komponen – komponen dan laporan keuangan. Rasio laporan keuangan dengan membagi nilai rupiah pos yang dilaporkan pada laporan keuangan dengan nilai rupiah pos yang lainnya dilaporkan. Tujuannya adalah untuk menyatakan suatu hubungan di antara dua pos yang relevan yang mudah ditafsirkan dan dibandingkan dengan informasi yang lainnya.

Simamora (2002 : 522), juga menyatakan bahwa analisis rasio (ratio analysis) menunjukkan hubungan di antara pos – pos yang terpilih dari data laporan keuangan. Analisis laporan keuangan bukanlah alat analisis yang mampu berdiri sendiri tanpa memperhatikan hasil dan gejala – gejala yang dapat mempengaruhi penerapan alat – alat analisis yang lainnya, sehingga dapat dihasilkan suatu kesimpulan. Analisis rasio dapat menjelaskan hubungan yang ada antara variabel – variabel atau pos – pos yang bersangkutan.

Munawir (2004 : 64), menyatakan bahwa rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan

terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standart. Analisis rasio keuangan seperti halnya analisis – analisis yang lain, berorientasi pada masa depan. Oleh karena itu seorang analisis harus mampu membuat penyesuaian – penyesuaian untuk memprediksi saling hubungan yang ada pada rasio tersebut dengan keadaan yang akan datang. Rasio keuangan yang dihitung dari informasi yang terdapat dalam laporan keuangan harus dikaitkan dengan tujuan utama yang hendak dicapai dalam melakukan penelitian terhadap informasi keuangan perusahaan.

Prastowo (2005 : 90) menyatakan bahwa analisis rasio keuangan pada dasarnya terdiri dari dua macam perbandingan, yaitu : (1) Perbandingan Eksternal (Cross Sectional Approach), dengan cara membandingkan rasio – rasio keuangan dari satu perusahaan tertentu dengan rasio keuangan yang sama dari perusahaan lain yang sejenis / industri (rasio industri) dalam waktu yang sama. (2) Perbandingan Internal (Time Series Analysis), dengan cara membandingkan rasio – rasio dari waktu – waktu tertentu dengan rasio – rasio dari waktu – waktu sebelumnya dari perusahaan yang sama, cara ini akan memberikan informasi rasio dari waktu ke waktu sehingga dapat diketahui perkembangannya dan untuk proyeksi di masa yang akan datang.

Hanafi (2009 : 74),menunjukkan bahwa rasio – rasio keuangan kunci terdiri dari : (1) Rasio Likuiditas, digunakan untuk mengukur kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendeknya. (2) Rasio Aktivitas, rasio ini melihat pada beberapa aset kemudian menentukan berapa tingkat aktivitas aktiva – aktiva tersebu pada tingkat kegiatan terntentu. (3) Rasio Solvabilitas, rasio ini mengukur kemampuan perusahaan memenuhi kewajiban – kewajiban jangka panjangnya. (4) Rasio Profitabilitas, rasio yang mengukur efektivitas operasi perusahaan dalam menghasilkan laba. (5) Rasio Pasar, rasio yang mengukur harga pasar relatif terhadap nilai buku.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Data dari populasi yang dijadikan sampel adalah laporan keuangan tahunan yaitu laporan laba rugi dan neraca CV. Onti Data Computindo untuk periode 2009 - 2013.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

Variabel independen adalah variabel tidak terikat oleh faktor – faktor lain, tetapi mempunyai peranan terhadap variabel lain. Variabel independen disini adalah :

1 Rasio Likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendeknya.

2 Rasio Profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas operasi perusahaan dalam menghasilkan laba.

3 Rasio Solvabilitas yaitu rasio hutang yang digunakan untuk mengukur seberapa besar operasi perusahaan dibiayai oleh hutang.

4 Rasio Aktivitas merupakan rasio yang melihat pada beberapa aset kemudian menentukan berapa tingkat aktivitas aktiva – aktiva tersebut pada kegiatan tertentu.

Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain. Variabel dependen disini adalah kinerja keuangan. Kinerja keuangan disini adalah dimaksudkan

hasil kinerja keuangan perusahaan dapat dikatakan baik atau tidak dengan adanya analisis laporan keuangan.

Teknik Analisis Data

Dalam rangka mencapai tujuan penelitian, peneliti menggunakan analisis rasio keuangan. Untuk penelitian ini,penulis menggunakan data selama 5 tahun, yaitu tahun 2009 hingga tahun 2013 dengan pengambilan data laporan keuangan. Setelah itu data yang berhasil dikumpulkan akan diolah kembali dan dianalisa menggunakan analisis sebagai berikut :

1 Menghitung rasio likuiditas yang terdiri dari :

a. Rasio Lancar (Current Ratio). Adapun rumus yang digunakan : Current Ratio = Aktiva Lancar

Hutang Lancar

b. Rasio Cepat (Quick Ratio). Adapun rumus yang digunakan : Quick Ratio = Aktiva Lancar - Persediaan

Hutang Lancar 2 Menghitung rasio profitabilitas yang terdiri dari :

a. Prosentase Laba Bersih (Net Profit Margin)

Net Profit Margin = Laba Bersih

Penjualan Bersih b. Laba yang diperoleh atas aktiva (Return on Assets)

Return on Assets = Laba Bersih

Total Aktiva

c. Laba yang diperoleh atas modal sendiri (Return on Equity)

Return on Equity = Laba Bersih

Modal Sendiri

3 Menghitung rasio solvabilitas yaitu rasio hutang atas total aktiva (Debt to Total Assets)

Debt to Total Assets = Total Hutang

Total Aktiva 4 Menghitung rasio aktivitas yang terdiri dari :

a. Perputaran Persediaan (Inventory Turnover)

b. Rata – rata umur persediaan (Average Age of of Inventory)

Average Age of Inventory = Jumlah hari per tahun

Perputaran Persediaan c. Perputaran Aktiva Tetap (Fixed Assets Turnover)

Fixed Assets Turnover = Penjualan Bersih

Rata - rata Aktiva Tetap d. Perputaran Total Aktiva (Total Assets Turnover)

Total Assets Turnover = Penjualan Bersih

Rata - rata Total Aktiva

Inventory Turnover = Harga Pokok Penjualan

HASIL PENELITIAN DAN PEMBAHASAN Rasio Likuiditas

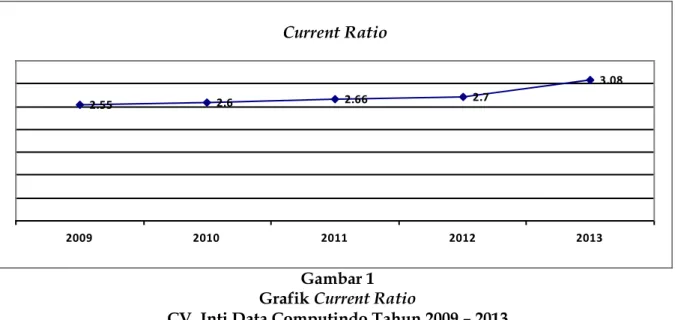

Perhitungan Current Ratio CV. Inti Data Computindo dapat dilihat pada tabel 1 dan gambar 1.

Tabel 1 Current Ratio

CV. Inti Data Computindo Tahun 2009 - 2013

Tahun Aktiva Lancar Hutang Lancar Current Ratio 2009 7,342,210,326 2,878,769,797 2,55 2010 8,330,641,306 3,198,633,107 2,60 2011 9,682,068,871 3,634,810,349 2,66 2012 10,932,487,301 4,038,678,166 2,70 2013 8,036,627,616 2,606,675,512 3,08 Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik, maka nilai current ratio CV. Inti Data Computindo selama tahun 2009 sampai dengan tahun 2013 adalah sebagai berikut :

Current Ratio

2.55 2.6 2.66 2.7

3.08

2009 2010 2011 2012 2013

Gambar 1 Grafik Current Ratio

CV. Inti Data Computindo Tahun 2009 – 2013

Berdasarkan tabel 1 dan gambar 1 dapat dilihat bahwa hasil perhitungan current ratio selama tahun 2009 sampai 2013 cenderung meningkat setiap tahunnya, meskipun pada tahun 2013 terjadi penurunan aktiva lancar dan hutang lancar,namun rata – rata hasil perhitungan current ratio diatas 2,72 atau 272%, dimana hasil tersebut menunjukkan likuiditas perusahaan untuk memenuhi hutang jangka pendeknya tergolong cukup baik, karena setiap Rp. 1 hutang lancar dapat dijamin dengan Rp. 2,72 aktiva lancar yang dimiliki perusahaan.

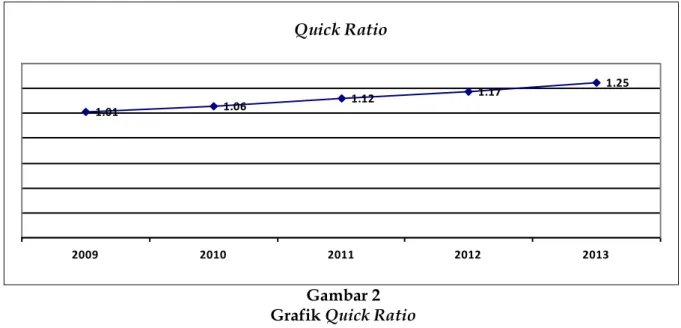

Perhitungan Quick Ratio CV. Inti Data Computindo dapat dilihat pada tabel 2 dan gambar 2.

Tabel 2 Quick Ratio

CV. Inti Data Computindo Tahun 2009 – 2013

Tahun Aktiva Lancar - Persediaan Hutang Lancar Quick Ratio

2009 2,919,831,032 2,878,769,797 1,01

2010 3,416,886,535 3,198,633,107 1,06

2011 4,098,256,631 3,634,810,349 1,12

2012 4,728,251,479 4,038,678,166 1,17

2013 3,264,138,522 2,606,675,512 1,25

Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik, maka nilai quick ratio CV. Inti Data Computindo selama tahun 2009 sampai dengan tahun 2013 adalah sebagai berikut :

Quick Ratio 1.01 1.06 1.12 1.17 1.25 2009 2010 2011 2012 2013 Gambar 2 Grafik Quick Ratio

CV. Inti Data Computindo Tahun 2009 - 2013

Berdasarkan tabel 2 dan gambar 2 dapat dilihat bahwa hasil perhitungan quick ratio selama tahun 2009 sampai 2013 cenderung meningkat setiap tahunnya,meskipun pada tahun 2013 terjadi penurunan aktiva lancar dan hutang lancar, namun rata – rata hasil perhitungan rasio diatas adalah 1,12 atau 112% dimana hasil tersebut menunjukkan likuiditas perusahaan untuk memenuhi hutang jangka pendeknya tergolong baik karena setiap Rp. 1 hutang lancar dapat dijamin dengan Rp. 1,12 aktiva lancar yang dimiliki perusahaan tanpa memperhitungkan besarnya nilai persediaan yang dianggap kurang likuid.

Rasio Profitabilitas

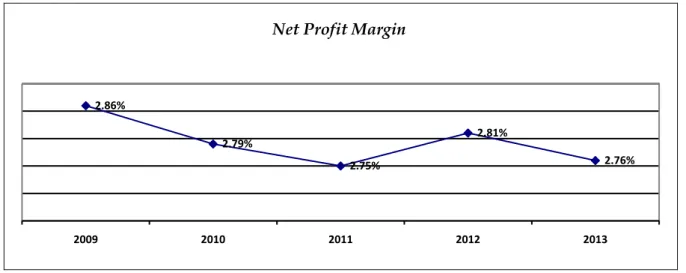

Perhitungan Net Profit Margin CV. Inti Data Computindo dapat dilihat pada tabel 3 dan gambar 3.

Tabel 3 Net Profit Margin

CV. Inti Data Computindo Tahun 2009 – 2013

Tahun Laba Bersih Penjualan Bersih Net Profit Margin

2009 234,608,684 8,203,100,836 2,86%

2010 254,296,126 9,114,556,485 2,79%

2011 278,500,337 10,127,284,983 2,75%

2012 316,196,370 11,252,538,870 2,81%

2013 239,034,658 8,660,676,000 2,76%

Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik, maka nilai net profit margin CV. Inti Data Computindo selama tahun 2009 sampai dengan tahun 2013 adalah sebagai berikut :

Net Profit Margin

2.86% 2.79% 2.75% 2.81% 2.76% 2009 2010 2011 2012 2013 Gambar 3

Grafik Net Profit Margin

CV. Inti Data Computindo Tahun 2009 – 2013

Berdasarkan tabel 3 dan gambar 3 dapat dilihat bahwa nilai rata – rata net profit

margin selama tahun 2009 sampai 2013 adalah sebesar 2,79% dimana hasil tersebut

menunjukkan bahwa kinerja perusahaan untuk menghasilkan laba bersih dari penjualan bersihnya adalah kurang baik karena meskipun total penjualan beberapa kali mengalami kenaikan, tetapi laba bersih yang dihasilkan dari total penjualan hanya sekitar 2,79%.

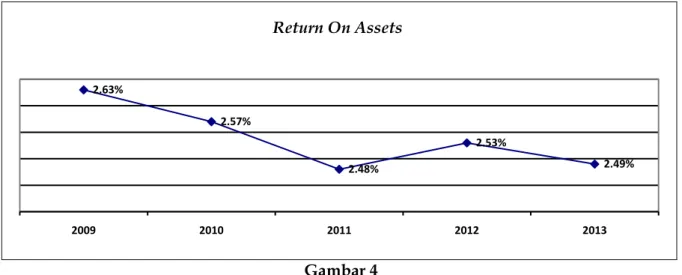

Perhitungan Return on Assets CV. Inti Data Computindo dapat dilihat pada tabel 4 dan gambar 4.

Tabel 4 Return on Assets

CV. Inti Data Computindo Tahun 2009 – 2013

Tahun Laba Bersih Total Aktiva Return on Assets 2009 234,608,684 8,905,423,326 2,63% 2010 254,296,126 9,894,914,806 2,57% 2011 278,500,337 11,244,221,371 2,48% 2012 316,196,370 12,493,579,301 2,53% 2013 239,034,658 9,610,445,616 2,49% Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik maka, nilai return on assets CV. Inti Data Computindo selama tahun 2009 sampai dengan tahun 2013 adalah sebagai berikut :

Return On Assets 2.63% 2.57% 2.48% 2.53% 2.49% 2009 2010 2011 2012 2013 Gambar 4

Grafik Return On Assets

CV. Inti Data Computindo Tahun 2009 - 2013

Berdasarkan tabel 4 dan gambar 4 dapat dilihat bahwa nilai rata – rata return on assets selama tahun 2009 sampai 2013 adalah sebesar 2,54% dimana hasil tersebut menunjukkan bahwa kinerja perusahaan untuk menghasilkan laba bersih dengan memanfaatkan seluruh aktivitasnya adalah kurang baik karena laba bersih yang mampu dihasilkan dengan memanfaatkan total aktiva perusahaan hanya sekitar 2,54%.

Perhitungan Return on Assets CV. Inti Data Computindo dapat dilihat pada tabel 5 dan gambar 5.

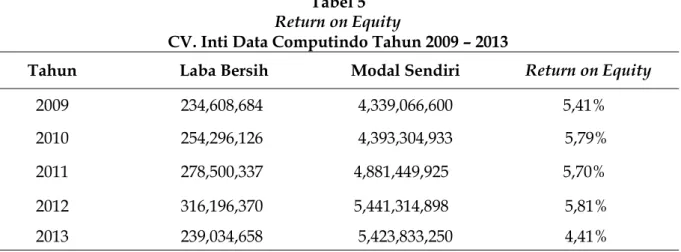

Tabel 5 Return on Equity

CV. Inti Data Computindo Tahun 2009 – 2013

Tahun Laba Bersih Modal Sendiri Return on Equity 2009 234,608,684 4,339,066,600 5,41% 2010 254,296,126 4,393,304,933 5,79% 2011 278,500,337 4,881,449,925 5,70% 2012 316,196,370 5,441,314,898 5,81% 2013 239,034,658 5,423,833,250 4,41% Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik, maka nilai return on equity CV. Inti Data Computindo selama tahun 2009 sampai dengan tahun 2013 adalah sebagai berikut :

Return on Equity

5.41% 5.79% 5.70% 5.81%

4.41%

2009 2010 2011 2012 2013

Gambar 5

Grafik Return On Equity

CV. Inti Data Computindo Tahun 2009 – 2013

Berdasarkan tabel 5 dan gambar 5 dapat dilihat bahwa nilai rata – rata return on

equity selama tahun 2009 sampai 2013 adalah 5,42% dimana hasil tersebut menunjukkan

bahwa kinerja perusahaan untuk menghasilkan laba bersih dengan memanfaatkan seluruh modal sendiri dan pemilik perusahaan adalah kurang baik, karena laba bersih yang mampu dihasilkan dengan memanfaatkan modal dari pemilik perusahaan hanya sekitar 5,42%.

Rasio Solvabilitas

Perhitungan Debt to Total Assets CV. Inti Data Computindo dapat dilihat pada tabel 6 dan gambar 6.

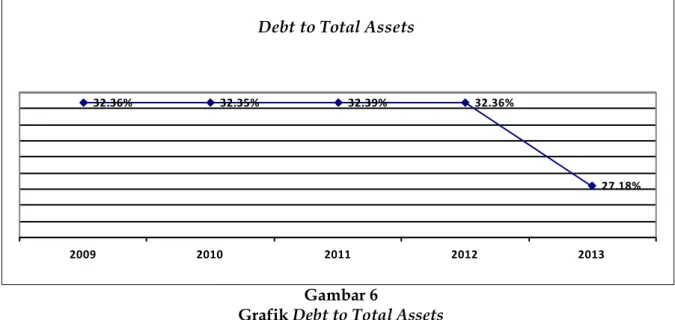

Tabel 6 Debt to Total Assets

CV. Inti Data Computindo Tahun 2009 – 2013

Tahun Total Hutang Total Aktiva Debt to Total Assets 2009 2.882.279.939 8.905.423.326 32,36%

2010 3.201.428.684 9.894.914.806 32,35% 2011 3.641.967.460 11.244.221.371 32,39% 2012 4.043.388.696 12.493.579.301 32,36% 2013 2.611.947.536 9.610.445.616 27,18% Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik, nilai debt to total assets CV. Inti Data Computindo selama tahun 2009 sampai tahun 2013 adalah sebagai berikut :

Debt to Total Assets

32.36% 32.35% 32.39% 32.36%

27.18%

2009 2010 2011 2012 2013

Gambar 6

Grafik Debt to Total Assets

CV. Inti Data Computindo Tahun 2009 - 2013

Berdasarkan tabel 6 dan gambar 6 dapat dilihat bahwa nilai rata – rata debt to total

assets selama tahun 2009 sampai 2013 adalah sebesar 31,33% dimana hasil tersebut

menunjukkan bahwa kontribusi hutang perusahaan tidaklah besar karena dari setiap nilai kekayaan atau aktiva yang dimiliki perusahaan yang didanai dengan pinjaman atau hutang nilainya hanya 31,33%.

Rasio Aktivitas

Perhitungan Inventory Turnover CV. Inti Data Computindo dapat dilihat pada tabel 7 dan gambar 7.

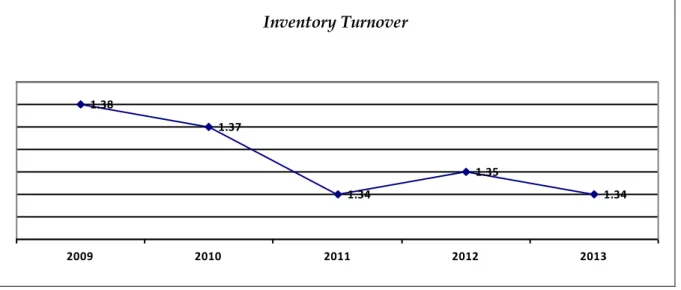

Tabel 7 Inventory Turnover

CV. Inti Data Computindo Tahun 2009 – 2013

Tahun Harga Pokok Penjualan Persediaan Rata – rata Inventory Turnover 2009 6.106.388.263 4,422,379,294 1,38 kali 2010 6,773,026,924 4,913,754,771 1,37 kali 2011 7,530,649,113 5,583,812,240 1,34 kali 2012 8,362,886,888 6,204,235,822 1,35 kali 2013 6,419,293,051 4,772,489,094 1,34 kali Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik, maka nilai inventory turnover CV. Inti Data Computindo selama tahun 2009 sampai tahun 2013 adalah sebagai berikut :

Inventory Turnover 1.38 1.37 1.34 1.35 1.34 2009 2010 2011 2012 2013 Gambar 7

Grafik Inventory Turnover

CV. Inti Data Computindo Tahun 2009 – 2013

Berdasarkan tabel 7 dan gambar 7 dapat dilihat bahwa nilai rata – rata inventory

turnover menunjukkan bahwa selama tahun 2009 sampai 2013 kurang baik. Inventory turnover

perusahaan tergolong lambat, kemampuan perusahaan dalam merubah persediaannya menjadi penjualan rata – rata hanya 1,36 kali dalam setahun.

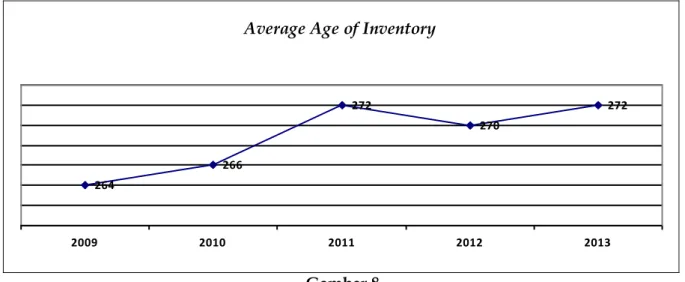

Perhitungan Average Age of Inventory CV. Inti Data Computindo dapat dilihat pada tabel 8 dan gambar 8.

Tabel 8

Average Age of Inventory

CV. Inti Data Computindo Tahun 2009 – 2013

Tahun Perputaran Persediaan Rata – rata Umur Piutang

2009 1,38 264 hari

2010 1,37 266 hari

2011 1,34 272 hari

2012 1,35 270 hari

2013 1,34 272 hari

Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik, maka nilai average age of inventory CV. Inti Data Computindo selama tahun 2009 sampai tahun 2013 adalah sebagai berikut :

Average Age of Inventory

264 266 272 270 272 2009 2010 2011 2012 2013 Gambar 8

Grafik Average Age of Inventory CV. Inti Data Computindo Tahun 2009 – 2013

Berdasarkan tabel 8 dan gambar 8 dapat dilihat bahwa nilai rata – rata average age of

inventory selama tahun 2009 sampai 2013 adalah sebanyak 1,36 kali setiap tahunnya, maka

hasil rata –rata average age of inventory tersebut kurang dari 268 hari. Hal ini menunjukkan bahwa kemampuan perusahaan untuk merubah persediaan menajdi kas membutuhkan waktu yang cukup lama untuk dapat merubah persediaannya menajdi kas.

Perhitungan Fixed Assets Turnover CV. Inti Data Computindo dapat dilihat pada tabel 9 dan gambar 9.

Tabel 9

Fixed Assets Turnover

CV. Inti Data Computindo Tahun 2009 – 2013

Tahun Penjualan Bersih Aktiva Tetap Rata – rata Fixed Assets Turnover

2009 8,203,100,836 1,563,213,000 5,2 kali

2010 9,114,556,485 1,564,273,500 5,8 kali

2011 10,127,284,983 1,562,152,500 6,5 kali

2012 11,252,538,870 1,561,092,000 7,2 kali

2013 8,660,676,000 1,573,818,000 5,5 kali

Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik, maka nilai fixed assets turnover CV. Inti Data Computindo selama tahun 2009 sampai tahun 2013 adalah sebagai berikut :

Fixed Assets Turnover

5.2 5.8

6.5 7.2

5.5

2009 2010 2011 2012 2013

Gambar 9

Grafik Fixed Assets Turnover

CV. Inti Data Computindo Tahun 2009 – 2013

Berdasarkan tabel 9 dan gambar 9 dapat dilihat bahwa nilai rata – rata fixed assets

turnover selama tahun 2009 sampai 2013 adalah sebanyak 6 kali dalam setiap tahunnya,

karena fixed assets turnover selama periode tersebut cenderung meningkat, maka hasil tersebut menunjukkan bahwa kemampuan perusahaan untuk memanfaatkan aktiva tetap yang dimiliki untuk meningkatkan penjualan adalah cukup baik. Semakin meningkatnya nilai rasio ini, berarti semakin kecil investasi yang dibutuhkan untuk menghasilkan penjualan sehingga dianggap lebih menguntungkan bagi perusahaan.

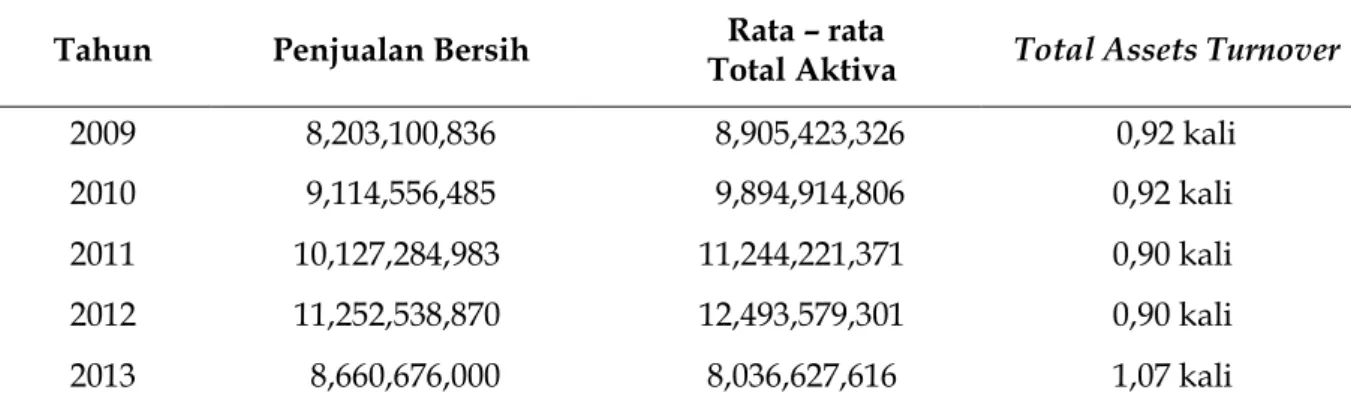

Perhitungan Total Assets Turnover CV. Inti Data Computindo dapat dilihat pada tabel 10 dan gambar 10.

Tabel 10 Total Assets Turnover

CV. Inti Data Computindo Tahun 2009 – 2013

Tahun Penjualan Bersih Total Aktiva Rata – rata Total Assets Turnover

2009 8,203,100,836 8,905,423,326 0,92 kali

2010 9,114,556,485 9,894,914,806 0,92 kali

2011 10,127,284,983 11,244,221,371 0,90 kali

2012 11,252,538,870 12,493,579,301 0,90 kali

2013 8,660,676,000 8,036,627,616 1,07 kali

Sumber : Data perusahaan yang sudah diolah

Apabila digambarkan dalam bentuk grafik, maka nilai total assets turnover CV. InTi Data Computindo selama tahun 2009 sampai tahun 2013 adalah sebagai berikut :

Total Assets Turnover

0.92 0.92

0.9 0.9

1.07

2009 2010 2011 2012 2013

Gambar 10

Grafik Total Assets Turnover

CV. Inti Data Computindo Tahun 2009 – 2013

Berdasarkan tabel 10 dan gambar 10 dapat dilihat bahwa nilai rata – rata total assets

turnover selama tahun 2009 sampai 2013 adalah sebanyak 0,94 kali dalam setiap tahunnya,

hal ini menunjukkan bahwa kemampuan perusahaan untuk memanfaatkan total aktiva yang dimiliki untuk meningkatkan penjualan adalah kurang baik.

Perbandingan hasil rata – rata rasio keuangan CV. Inti Data Computindo dengan rata – rata rasio keuangan industri dapat dilihat pada tabel 11.

Tabel 11

Perbandingan Hasil Rata - Rata Rasio Keuangan CV. Inti Data Computindo dengan Rata - Rata Rasio Keuangan Industri

Rasio Keuangan Rata - Rata Rasio Rata - Rata Rasio

CV. Inti Data Computindo Industri

Likuiditas

- Current Ratio 2,72 4,2

- Quick Ratio 1,12 2,2

Profitabilitas

- Net Profit Margin 2,79% 5%

- Return On Assets 2,54% 9%

- Return On Equity 5,42% 15%

Solvabilitas

- Debt to Total Assets 31,33% 40%

Aktivitas

- Inventory Turnover 1,36 kali 10,9 kali

- Average Age of Inventory 268 hari 36 hari

- Fixed Assets Turnover 6 kali 2,8 kali

- Total Assets Turnover 0,94 kali 1,8 kali

Sumber : Data perusahaan dan buku yang sudah diolah SIMPULAN DAN KETERBATASAN

Simpulan

Berdasarkan hasil penelitian di CV. Inti Data Computindo dalam membahas tentang analisis laporan keuangan untuk menilai kinerja keuangan perusahaan, maka penulis dapat menyimpulkan atas laporan keuangan CV. Inti Data Computindo selama tahun 2009 sampai dengan tahun 2013, sebagai berikut :

CV. Inti Data Computindo mempunyai rata – rata current ratio lebih kecil dari rata – rata current ratio industri. Rata – rata quick ratio lebih kecil dari rata – rata quick ratio industri. Rata – rata net profit margin lebih kecil dari rata – rata net profit margin industri. Rata – rata

return on assets lebih kecil dari rata – rata return on assets industri. Rata – rata return on equity

lebih kecil dari rata – rata return on equity industri. Rata – rata debt to total assets lebih kecil dari rata – rata debt to total assets industri. Rata – rata inventory turnover lebih kecil dari rata – rata inventory turnover industri. Rata – rata average age of inventory lebih besar dari rata – rata

average oge of inventory industri. Rata – rata fixed assets turnover lebih besar dari rata – rata fixed assets turnover industri. Rata –rata total assets turnover lebih kecil dari rata – rata total assets turnover industri.

CV. Inti Data Computido disimpulkan mempunyai dua rasio yang nilainya lebih besar dari rata – rata industri yaitu : average age of inventory dan fixed assets turnover. Sedangkan delapan rasio lainnya nilainya lebih kecil dari rata – rata industri yaitu : current ratio, quick

ratio, net profit margin, return on assets, return on equity, debt to total assets, inventory turnover,

Saran

Berdasarkan hasil penelitian dan simpulan yang telah dikemukakan, maka penulis dapat memberikan saran – saran yang erkaitan dengan penelitian ini sebagai berikut :

1. Manajemen CV. Inti Data Computindo sebaiknya dapat terus mempertahankan likuiditas yang sudah cukup baik selama ini dengan cara terus berusaha meningkatkan penjualan dan memperhatikan kondisi piutang dan persediaan agar nilai aktiva lancar dapat terus meningkat sehingga likuiditas perusahaan semakin membaik di masa yang akan datang.

2. Manajemen CV. Inti Data Computindo sebaiknya lebih mengutamakan aktivitas dalam rangka meningkatkan penjualan dengan memanfaatkan fasilitas yang sudah ada diperusahaan baik aktiva maupun memanfaatkan modal sendiri agar laba yang dihasilkan bisa optimal, karena selama ini perusahan terlalu banyak menggunakan biaya – biaya operasional yang menyebabkan laba perusahaan cukup rendah.

3. Manajemen CV. Inti Data Computindo sebaiknya terus melakukan control terhadap penggunaan hutang perusahaan agar dapat terus mempertahankan solvabilitas perusahaan yang cukup baik selama ini. Karena jika solvabilitas perusahaan dalam kondisi baik, maka perusahaan tidak akan kesulitas mendapatkan pinjaman apabila sewaktu – waktu perusahaan membutuhkan dana yang cukup besar.

DAFTAR PUSTAKA

Brigham, E. F. dan H. Joel. 2010. Dasar-Dasar Manajemen Keuangan. Edisi 11. Salemba Empat. Jakarta.

Hanafi, M. M. dan H. Abdul. 2009. Analisis Laporan Keuangan. Edisi Keempat. UPP AMP YKPN. Yogyakarta

Jumingan. 2009. Analisis Laporan Keuangan. Cetakan Ketiga. PT. Bumi Aksara. Jakarta. Munawir, S. 2004. Analisis Informasi Keuangan. Liberty. Yogyakarta

Maith, H. A. 2013.Analisis Laporan Keuangan dalam Mengukur Kinerja Keuangan pada PT. Hanjaya Mandala Sampoerna,Tbk. http://ejournal.unsrat.ac.id/index.php/emba/ article/view/2013. Diakses tanggal 21 Desember 2013.

Natan, F. dan S. Sinta. 2010. Analisis Laporan Keuangan untuk Menilai Kinerja Keuangan pada PT. Astra International, Tbk. http://repository.maranatha.edu. Diakses tanggal 21

Desember 2013

Prastowo, D. 2005. Analisis Laporan Keuangan Konsep dan Aplikasi. Edisi Kedua. AMP YKPN. Yogyakarta.

. 2011. Analisis Laporan Keuangan Konsep dan Aplikasi. Edisi Ketiga. UPP AMP YKPN.Yogyakarta.

Simamora, H. 2002. Akuntansi Bisnis Pengambil Keputusan Bisnis. Salemba Empat. Jakarta. Saraswati, D. S. dan H. S. Ragil. 2013.Analisis Laporan Keuangan sebagai Alat Penilaian

Kinerja Keuangan pada Koperasi. http://administrasibisnis.studentjournal. ub.ac.id/index.php/ jab/article. Diakses tanggal 21 Desember 2013.