TESIS

Oleh :

YUANITA LAROSA HUSNI 177017109

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

Telah0Diuji0dan0Dinyatakan0LULUS0di0Depan0Tim0Penguji Pada Hari Senin 20 Juli 2020

Judul Tesis : Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus Dan Belanja Modal Terhadap Kinerja Keuangan Pemerintah Kabupaten/ Kota di Provinsi Sumatera Utara Tahun 2

Nama Mahasiswa : Yuanita Larosa Husni

NIM : 177017109

Program Studi : Magister (S2) Akuntansi

Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, CPA KetuaPenguji/Pembimbing

Dr. Rujiman, MA AnggotaPenguji/Pembimbing

Dr. Iskandar Muda, SE, M.Si, Ak, CA, CSP, CPA AnggotaPenguji

Prof. Dr. HB. Tarmizi, SU AnggotaPenguji

Keulana Erwin, SE, M.Si, Ph.D, Ak, CA AnggotaPenguji

Alamat 0 : Komplek Citra Wisata Blok 6 No. 9 Medan Johor Tempat0/0Tanggal0Lahir : Medan, 7 Agustus 1995

Agama0 : Muslim

Status0Perkawinan : Belum Menikah Nama Ayah : Ir. Yusuf Husni

Nama Ibu : Ir. Eva Sartini Bayu Girsang, MP

RIWAYAT PENDIDIKAN

Tahun 2001 s.d 2007 : SD Harapan 3 Medan

Tahun 2007 s.d 2010 : SMP Shafiyyatul Amaliyah Medan Tahun 2010 s.d 2013 : SMA Harapan 1 Medan

Tahun 2013 s.d 2017 : Sarjana (S1) Universitas Sumatera Utara Medan Tahun 2017 s.d 2020 : Magister (S2) Universitas Sumatera Utara

penulisan tesis ini dapat selesai dengan baik yang berjudul “Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal Terhadap Kinerja Keuangan Pemerintah Kabupaten/

Kota Di Provinsi Sumatera Utara Tahun 2013-2018”.

Peneliti menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan hati peneliti mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, CPA selaku Ketua Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai dosen penguji yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

4. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA, CSP, CPA selaku Sekretaris Jurusan Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Prof. Dr. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, CPA selaku Dosen Pembimbing Satu saya yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

7. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA, CSP, CPA selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

8. Bapak Prof. Dr. HB. Tarmizi, SU selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

9. Bapak Keulana Erwin, SE, M.Si, Ph.D, Ak, CA selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

10. Bapak dan Ibu dosen serta staf administrasi Program Studi Magister Akuntansi atas segala ilmu dan bantuan yang diberikan.

11. Teristimewa Kedua orang tua penulis, Ir. Yusuf Husni dan Ir. Eva Sartini Bayu Girsang, MP , Abang pertama dan kedua penulis dr. Adithya Husni, M.Surg dan Benizar Husni, SH, FgDip dan kakak ipar pertama dan kedua penulis dr. Meriza Martineta, M. Gizi dan Rifa Latifah Fauzi, S.Ikom yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam menjalani pendidikan hingga dapat menyelesaikan tesis ini.

12. Pacar tersayang penulis Fuad Al Reza dan geng terbaik penulis O-level, Ukhti Seksi, Bidan Manten dan Orang Pinggiran yang tak hentinya memberikan semangat, dukungan dan doa kepada penulis dalam menyelesaikan pendidikan dan tesis ini.

13. Teman Seperjuangan magister akuntansi USU lainnya yang tidak bisa disebutkan satu persatu yang telah mendukung sehingga penulis dapat menyelesaikan pendidikan dan tesis ini.

Medan, 20 Juli 2020 Peneliti,

Yuanita Larosa Husni

ABSTRACT ... ii

KATA PENGANTAR... .. iii

DAFTAR ISI ... .. vii

DAFTAR TABEL ... ... ix

DAFTAR GAMBAR ... ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... ... 1

1.2 Perumusan Masalah ... 6

1.3 Pertanyaan Penelitian ... 8

1.4 Tujuan Penelitian ... 8

1.5 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Teori Pengelolaan ... 10

2.1.2 Teori Signalling... 11

2.2 Telaah Literatur ...……… 12

2.2.1 Kinerja Keuangan……… 12

2.2.2 Dana Alokasi Umum (DAU)……… 15

2.2.3 Dana Alokasi Khusus (DAK)...……… 16

2.2.4 Belanja Modal…..……… 18

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS 3.1 Kerangka konseptual ... 21

3.1.1 Pengaruh Dana Alokasi Umum terhadap Kinerja Keuangan ... 22

3.1.2 Pengaruh Dana Alokasi Khusus terhadap Kinerja Keuangan ... 24

3.1.3 Pengaruh Belanja Modal terhadap Kinerja Keuangan ... 26

3.2 Hipotesis ……….... 27

BAB IV METODE PENELITIAN 4.1 Desain Penelitian... 28

4.2 Definisi Operasional Variabel... 28

4.2.1 Kinerja Keuangan.………... 29

4.2.2 Dana Alokasi Umum (DAU)………... 30

4.2.3 Dana Alokasi Khusus (DAK)……….. 30

4.2.4 Belanja Modal………. 30

4.3 Populasi dan Sampel Penelitian ……….…… 31

4.4 Metode Pengumpulan Data ………..…. 33

4.5 Teknik Analisa Data……… 33

4.5.1 Statistik Deskriptif.……….. 34

4.5.2 Pemilihan Model Analisi Regresi Data Panel…... 34

4.5.3 Uji Asumsi Klasik……….. 36

5.3. Uji Asumsi Klasik ... 47

5.3.1. Uji Normalitas ... 47

5.3.2. Uji Multikolinearitas ... 47

5.3.3. Uji Heteroskedastisitas ... 48

5.3.4. Uji Autokorelasi ... 48

5.4. Uji Hipotesis Penelitian ... 48

5.4.1. Analisis Regresi Degan Data Panel .………….. 48

5.4.2. Uji Statistik F (Suimultan) .………... 50

5.4.3. Uji Statistika t (Parsial) .………... 51

5.4.4. Uji Koefisien Determinasi.………... 52

5.5. Pembahasan ... 53

5.5.1. Dana Alokasi Umum Pengaruh Positif Terhadap Kinerja Keuangan .………... 53

5.5.2. Dana Alokasi Khusus Pengaruh Positif Terhadap Kinerja Keuangan ... 55

5.5.3. Belanja Modal Berpengaruh Negatif Terhadap Kinerja Keuangan ...…………... 57

BAB VI KESIMPULAN DAN SARAN .………... 58

6.1 Kesimpulan... 58

6.2. Batasan Penelitian... 58

6.3. Saran... 59

DAFTAR PUSTAKA... 60

LAMPIRAN...64

4.2 Data Kabupaten / Kota Provinsi Sumatera Utara.…… 33 5.1 Statistika Deskriptif………..……. 43 5.2 Hasil Pengujian Multikolinearita………..……. 48 5.3 Hasil Analisis Regresi Linear Data Panel

Dengan Fixed Affect………...……. 50 5.4 Hasil Uji t (Parsial)………..……. 43

Penelitian ini bertujuan untuk mengetahui pengaruh antara dana alokasi umum, dana alokasi khusus, belanja modal terhadap kinerja keuangan pada pemerintah Provinsi Sumatera Utara. Jenis penelitian yang digunakan adalah penelitian kausal.

Penelitian ini bersumber dari data APBD dan laporan realisasi APBD yang diperoleh dari data yang dipublikasikan oleh Badan Pusat Statistika dan melalui portal Dirjen Perimbangan Keuangan. Pemilihan sampel dengan menggunakan sample jenuh menunjukkan bahwa sampel penelitian adalah 33 Kabupaten/ Kota dengan periode 6 tahun penelitian, sehingga jumlah observasi dalam penelitian ini adalah 198 data.

Metode analisis data yang digunakan dalam penelitian ini adalah Analisis Regresi Data Panel yang dilakukan dengan bantuan software Eviews 9.

Hasil penelitian menunjukkan bahwa dana alokasi umum dan dana alokasi khusus memiliki pengaruh yang positif signifikan terhadap kinerja keuangan pemerintah Provinsi Sumatera Utara. Sedangkan belanja modal memiliki pengaruh yang negatif signifikan tehadap kinerja keuangan pemerintah Provinsi Sumatera Utara.

Kata kunci: Dana alokasi khusus, dana alokasi umum, belanja modal, kinerja keuangan

This study aims to determine the effect of generl allocation funds, special allocation funds and capital expenditure on district/ city government financial performance in North Sumatera. This type of research is a causal study. This research sourced from APBD data and APBD realization reports abtained from data published by the central statistics agency and through the portal of the Director General of Fiscal Balance. Sample selection using satured sample shows that the research sample is 33 district/ city with a period of 6 years of research, so the number of observations in this study is 120 data. The data analysis method used in this study is panel data regression analysis which was performed with the help of eviews 9 software.

The results showed that generl allocation funds and special allocation funds a positive significant influence on financial performance district or city government in North Sumatra province. While capital expenditure had a negative and significant effect on financial performance district/ city government in North Sumatra province Keywords: Generl allocation funds, special allocation funds, capital expenditure,

financial performance.

BAB I PENDAHULUAN 1.1 Latar Belakang

Sejak diberlakukannya otonomi daerah di Indonesia dan ditetapkannya Undang-Undang Nomor 23 Tahun 2014 tentang pemerintah daerah dan Undang- Undang Nomor 33/2004 tentang perimbangan antara pemerintah pusat dan pemerintah daerah, baik pemerintah daerah provinsi maupun pemerintah kabupaten dan kota telah diberi wewenang untuk mengatur pembangunan daerahnya sendiri.

Dengan adanya pemberian otonomi daerah yang mengedepankan kemandirian daerah. Sehingga akan menciptakan efisiensi dan efektivitas dalam pendayagunaan sumber daya keuangan. Untuk itu, diperlukan suatu laporan keuangan yang handal dan dapat dipercaya yang menggambarkan sumber daya keuangan daerah tersebut.

Hal tersebut sesuai dengan ciri penting dari suatu daerah otonom yang mampu menyelenggarakan otonomi daerahnya yaitu terletak pada strategi Sumber Daya Manusia (SDM) dan kemampuan di bidang keuangan daerah (Bisma dan Susanto, 2010).

Salah satu instrument untuk menilai kinerja Pemerintah Daerah dalam mengelola keuangan daerah adalah dengan melakukan analisa rasio keuangan terhadap APBD yang telah ditetapkan dan disahkan. Hasil rasio keuangan ini selanjutnya digunakan untuk tolak ukur dalam:

1. menilai kemandirian keuangan daerah dalam membangun penyelenggaraan otonomi daerah.

2. mengukur efektifitas dan efisiensi dalam merealisasikan pendapatan daerah.

3. mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan daerahnya

4. mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

5. melihat pertumbuhan atau perkiraan perolehan pendapatan dan pengelolaan yang dilakukan selama periode waktu tertentu.

Penggunaan analisis rasio sebagai alat analisis keuangan secara luas sudah diterapkan pada lembaga perusahaan yang bersifat komersial sedangkan pada lembaga publik khususnya pemerintah daerah masih sangat terbatas.

Hal ini disebabkan oleh:

1. Keterbatasan penyajian laporan keuangan pada lembaga pemerintahan daerah yang sifat dan cakupannya berbeda dengan penyajian laporan keuangan oleh lembaga perusahaan yang bersifat komersial,

2. Selama ini penyusunan APBD masih dilakukan berdasarkan pertimbangan incremental budget yaitu besarnya masing-masing komponen pendapatan dan pengeluaran dihitung dengan meningkatkan sejumlah persentase tertentu (biasanya berdasarkan tingkat inflasi). Karena disusun dengan pendekatan incremental maka sering kali mengabaikan bagaimana rasio keuangan dalam APBD. Misalkan adanya prinsip “yang penting pendapatan naik meskipun untuk menaikkan itu diperlukan biaya yang tidak efisien”. Menurut Pasal 20 Peraturan Pemerintah No. 105 tahun 2000, APBD seharusnya disusun dengan pendekatan kinerja (performance budget),

3. Penelitian keberhasilan APBD sebagai penilaian pertanggungjawaban pengelolaan keuangan daerah lebih ditekankan pada pencapaian target, sehingga kurang.

Otonomi bertujuan agar masyarakat dapat kembali merasakan pertumbuhan ekonomi yang pesat di daerah tersebut. Namun ditengah perjalanan otonomi, kita selaku masyarakat harus mengetahui apakah otonomi di Provinsi Sumatera Utara berjalan di jalur yang benar. Dengan otonomi maka daerah memperoleh banyak tambahan dana. Diharapkan dengan dana yang banyak ini maka kesejahteraan rakyat di Provinsi Sumatera Utara dapat naik ataupun menjadi lebih baik dari sebelumnya, diiringi dengan meningkatnya kinerja pemerintah daerah.

Tabel 1.1 Total Kinerja Keuangan berdasakan DAU DAK & Belanja Modal

ANGGARA REALISASI KINERJA KEUANGAN

DAU DAK BELANJA

MODAL DAU DAK BELANJA

MODAL DAU DAK BELANJA MODAL 2013 1.223.

445.40 4.000

73.097 .930.0 00

912.588.55 9.516

12234 45040 00

548234 48000

760722418 737

100

%

75% 83%

2014 1.349.

132.27 6.000

79.637 .850.0 00

1.412.927.1 94.852

13491 32276 000

597283 88000

114597222 8647

100

%

75% 81%

2015 1.349.

132.27 6.000

63.662 .507.3 33

1.394.811.2

66.498 11392 61371 000

477468

80500 932244349

249 84% 75% 67%

2016 1.604.

505.67 3.000

4.138.

246.48 4.613

1.243.297.1 80.210

16045 05673 000

310368 486346 0

101985514 2610

100

%

75% 82%

2017 2.638.

744.01 2.480

4.028.

793.50 1.000

1.790.920.5

57.755 26292 24545 000

388053

061062 191945203

5914 100

% 95% 100%

2018 2.629.

224.54 5.000

4.028.

799.50 1.000

1.900.431.1

84.655 26292 24540 00

391206 086754 9

156490323

2663 100

% 95% 82%

Sumber: www.djpk.kemenkeu.go.id 2019

Dari tabel di atas dapat kita lihat kinerja keuangan Pemerintah Daerah Provinsi Sumatera Utara dari tahun 2013-2018 terus meningkat. Hal ini

semakin maksimal untuk setiap tahunnya dalam merealisasikan target Dana Perimbangan yakni Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Belanja Modal.

Halim (2007) menyatakan untuk menilai kinerja keuangan pemerintah daerah dalam mengelola keuangan daerahnya, analisis rasio keuangan dapat dilakukan terhadap APBD yang telah ditetapkan maupun realisasi dari APBD. Hasil dari analisis rasio tersebut selanjutnya dapat digunakan sebagai tolak ukur dalam menilai kemampuan daerah dalam menjalankan otonomi. Helfert (2000) mengartikan rasio adalah suatu angka yang menunjukkan hubungan suatu unsur dengan unsur lainnya dalam laporan keuangan, sedangkan Munawir (1995) menjelaskan rasio sebagai hubungan atau perimbangan antara satu jumlah tertentu dengan jumlah yang lain.

Pengukuran kinerja keuangan melalui rasio dapat dilakukan salah satunya dengan analisis rasio kemandirian. Ulum (dikutip dalam dalam Marizka 2013) menyebutkan rasio kemandirian menggambarkan tingkat ketergantungan daerah terhadap sumber dana ekstern. Rasio kemandirian keuangan daerah menunjukkan tingkat kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pelaksanaan pembangunan dan pelayanan sebagai wujud pertanggungjawaban kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Halim (2007) menyatakan rasio kemandirian ditunjukkan oleh besarnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber lain (pihak ekstern) antara lain:

Dana Bagi Hasil, Dana Alokasi Umum, Dana Alokasi Khusus, dan Pinjaman.

Selain fenomena diatas juga terdapat perbedaan hasil penelitian terdahulu terkait dengan variabel independen terhadap kinerja keuangan diantaranya:

(Jauhar, 2016) dalam penelitiannya menyimpulkan bahwa dana alokasi umum berpengaruh tidak signifikan terhadap kinerja keuangan pemerintah daerah.

Hal ini sejalan dengan penelitian yang dilakukan oleh (Astuti, 2017) yang menyatakan bahwa dana alokasi umum tidak berpengaruh positif terhadap kinerja keuangan daerah tapi berbeda dengan penelitian yang dilakukan oleh (Jayanti, 2017) yang menyatakan bahwa Dana Alokasi Umum mempengaruhi kinerja keuangan pemerintah daerah.

Penelitian (Abdullah, S, & Febriansyah, 2015) menghasilkan dana alokasi khusus tidak berpengaruh terhadap kinerja keuangan, sejalan dengan penelitian yang dilakukan oleh (Gracenov, 2016) bahwa dana alokasi khusus berpengaruh negative terhadap kinerja keuangan pemerintah daerah. Berbeda dengan hasil penelitian yang dilakukan (Radjak, 2018) dana alokasi khusus berpengaruh signifikan terhadap kinerja keuangan pemerintah Kabupaten Gorontalo.

Penelitian (Darwanis & Saputra, 2014) menyatakan bahwa belanja modal berpengaruh negative terhadap kinerja keuangan hal ini sejalan dengan penelitian yang di lakukan oleh (Nugroho, 2012) bahwa belanja modal berengaruh negative terhadap kinerja keuangan. Berbeda hal nya dengan penelitian (Badjra, Mustanda,

& Abudanti, 2017) yang menyatakan bawa belanja modal berpengaruh positif terhadap kinerja keuangan.

Berdasarkan uraian serta penelitian-penelitian yang telah dilakukan sebelumnya, dapat disimpulkan bahwa terdapat perbedaan hasil penelitian pada

peneliti untuk variabel yang sama, hal ini mendorong peneliti untuk melakukan penelitian ulang terhadap faktor yang sama. Adapun faktor-faktor yang akan diuji kembali dalam penelitian ini adalah, dana alokasi umum, dana alokasi khusus, dan belanja modal.

Penelitian ini mengacu pada penelitian (Kurniawan, 2011) perbedaan penelitian ini dengan penelitian sebelumnya adalah periode waktu penelitian penelitian ini meneliti periode 2013-2018. Pada (Kurniawan, 2011) yang menjadi faktor penelitian adalah pendapatan asli daerah, dana alokasi umum, dana alokasi khusus dan belanja modal sedangkan penelitian ini dana alokasi umum, dana alokasi khusus dan belanja modal. Oleh karena itu, penelitian ini berusaha untuk meneliti dan menganalisis lebih dalam mengenai faktor-faktor yang mempengaruhi kinerja keuangan dengan judul “Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal terhadap Kinerja Keuangan Pada Pemerintah Provinsi Sumatera Utara”.

1.2 Rumusan Masalah

Beberapa penelitian sebelumnya menunjukkan adanya “research gap”.

1. Adanya ketidakkonsistenan hubungan antara pengaruh dana alokasi umum terhadap kinerja keuangan pada penelitian terdahulu.(Kurniawan, 2011) dalam penelitiannya menyimpulkan bahwa dana alokasi umum berpengaruh terhadap kinerja keuangan. Hal ini sejalan dengan penelitian yang dilakukan oleh (Jayanti, 2017) yang menyatakan bahwa dana alokasi umum berpengaruh positif dan signifikan terhadap Kinerja Keuangan tapi berbeda

dengan penelitian yang dilakukan oleh (Jauhar, 2016) yang menyatakan bahwa Dana Alokasi Umum tidak mempengaruhi kinerja keuangan.

2. Adanya ketidakkonsistenan hubungan antara pengaruh dana alokasi khusus terhadap kinerja keuangan pada penelitian terdahulu.

Penelitian (Abdullah, S, & Febriansyah, 2015) menghasilkan dana alokasi khusus tidak berpengaruh terhadap kinerja keuangan, sejalan dengan penelitian yang dilakukan oleh (Gracenov, 2016) bahwa dana alokasi khusus berpengaruh negative terhadap kinerja keuangan pemerintah daerah.

Berbeda dengan hasil penelitian yang dilakukan (Radjak, 2018) dana alokasi khusus berpengaruh signifikan terhadap kinerja keuangan pemerintah Kabupaten Gorontalo.

3. Adanya ketidakkonsistenan hubungan antara pengaruh belanja modal terhadap kinerja keuangan pada penelitian terdahulu.

Penelitian (Darwanis & Saputra, 2014) menyatakan bahwa belanja modal berpengaruh negative terhadap kinerja keuangan hal ini sejalan dengan penelitian yang di lakukan oleh (Nugroho, 2012) bahwa belanja modal berengaruh negative terhadap kinerja keuangan. Berbeda hal nya dengan penelitian (Badjra, Mustanda, & Abudanti, 2017) yang menyatakan bawa belanja modal berpengaruh positif terhadap kinerja keuangan. Penelitian ini menelaah adanya pengaruh Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal terhadap Kinerja Keuangan Pada Pemerintah Provinsi Sumatera Utara.

1.3 Pertanyaan Penelitian

Berdasarkan uraian atas latar belakang penelitian tersebut, maka pertanyaan pada penelitian ini adalah :

1. Apakah dana alokasi umum berpengaruh terhadap kinerja keuangan pada pemerintah Provinsi Sumatera Utara?

2. Apakah dana alokasi khusus berpengaruh terhadap kinerja keuangan pada pemerintah Provinsi Sumatera Utara?

3. Apakah belanja modal berpengaruh terhadap kinerja keuangan pada pemerintah Provinsi Sumatera Utara?

1.4 Tujuan Penelitian

Tujuan Penelitian merupakan hasil yang ingin dicapai dalam melakukan penelitian serta memiliki konsistensi dengan permasalahan dan pertanyaan yang terdapat di dalam rumusan permasalahan. Oleh karena itu tujuan dari penelitian ini adalah:

1. Untuk memperoleh bukti empiris bahwa dana alokasi umum berpengaruh terhadap kinerja keuangan pada pemerintah Provinsi Sumatera Utara.

2. Untuk memperoleh bukti empiris bahwa dana alokasi khusus berpengaruh terhadap kinerja keuangan pada pemerintah Provinsi Sumatera Utara.

3. Untuk memperoleh bukti empiris bahwa belanja modal berpengaruh terhadap kinerja keuangan pada pemerintah Provinsi Sumatera Utara.

1.5 Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberi manfaat kepada beberapa pihak yaitu :

1. Kontribusi Praktis

Penelitian ini diharapkan mampu menambah pengetahuan peneliti dalam mengetahui faktor-faktor yang mempengaruhi kinerja keuangan pada Provinsi Sumatera Utara. Bagi peneliti lain, penelitian ini diharapkan mampu menjadi bahan referensi yang bermanfaat untuk melakukan penelitian selanjutnya yang berkaitan dengan pengaruh dana alokasi umum, dana alokasi khusus dan belanja modal pada Provinsi Sumatera Utara.

2. Kontribusi Teoritis

Bagi ilmu pengetahuan khususnya dibidang akuntansi pemerintahan, hasil penelitian ini diharapkan mampu menambah referensi mengenai faktor- faktor yang mempengaruhi Kinerja Keuangan pada Provinsi Sumatera Utara.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Pengelolaan (Stewardship Theory)

Teori Stewardship menggambarkan situasi di mana manajemen tidak termotivasi oleh tujuan individu melainkan ditujukan untuk tujuan hasil utama mereka untuk kepentingan organisasi (Donaldson dan Davis, 1991). Di sektor publik, pemerintah sebagai Steward dengan fungsi mengelola sumber daya dan masyarakat sebagai kepala sekolah sebagai pemilik sumber daya. Organisasi sektor publik memiliki tujuan untuk memberikan pelayanan kepada publik dan dapat diperhitungkan kepada publik (publik). Pemerintah akan melakukan upaya maksimal dalam menjalankan pemerintahan untuk mencapai tujuan pemerintah, yaitu kesejahteraan rakyat. Jika tujuan pemerintah tercapai, masyarakat sebagai pemilik akan puas dengan kinerja pemerintah. Implikasi dari teori pengawasan untuk kajian ini dapat menjelaskan keberadaan pemerintah daerah sebagai lembaga yang terpercaya untuk melaksanakan kinerja keuangan daerah sesuai dengan kepentingan masyarakat sehingga kesejahteraan masyarakat dapat secara maksimal dicapai.

Manajemen pemerintahan dituntut untuk memberikan pelayanan (bertindaksebagai steward/pelayan) bagi kepentingan principal. Dengan demikian manajemen di lingkungan pemerintahan lebih dominan bertindak sebagai steward dibandingkan sebagai agent. Hal tersebut didukung penelitian yang dilakukan oleh Morgan et al. (1996) dan Van Slyke (2006). Hasil penelitian Morgan et al.(1996)

menunjukkan bahwa manajer menengah di pemerintahan daerah lebih banyak bersikap sebagai steward daripada agent yang menyebabkan kinerja organisasi dapat ditingkatkan. Hasil penelitian Van Slyke (2006) juga menunjukkan bahwa manajemen pemerintahan lebih banyak bertindak sebagai steward karena dipengaruhi oleh jenis layanan yang diberikan, tingkat kapasitas manajemen publik, jenis insentif dan sanksi yang digunakan, serta frekuensi informasi yang diperlukan.

Berdasarkan uraian tersebut, maka sangat relevan jika teori stewardship diterapkan pada penelitian organisasi sektor publik, khususnya pemerintahan.

2.1.2 Teori Signalling

Menurut Richard D. Morris (1987), teori sinyal dikembangkan untuk mengatasi masalah asimetri informasi di perusahaan dengan meningkatkan sinyal informasi dari pihak yang memiliki informasi lebih lanjut kepada para pemangku kepentingan yang tidak memiliki informasi. Dalam sektor publik, teori sinyal adalah teori yang menjelaskan alasan mengapa pemerintah memiliki insentif untuk sinyal kepada publik. Pemerintah memberikan isyarat kepada masyarakat karena adanya asimetri informasi antara pemerintah dan masyarakat. Pemerintah memberikan sinyal kepada publik dalam bentuk kualitas dan informasi keuangan yang dapat diandalkan dan pengungkapan dengan penjelasan yang lebih rinci. Hal ini dilakukan agar masyarakat dapat memberikan dukungan kepada pemerintah untuk menjalankan pemerintahan dengan baik. Implikasi dari teori sinyal untuk penelitian ini, untuk menjelaskan pemerintah daerah sebagai pihak diberi mandat

untuk memberi sinyal kepada masyarakat melalui pelaksanaan kinerja keuangan daerah maksimum dan berorientasi pada kepentingan publik

2.2 Telaah Literatur 2.2.1 Kinerja Keuangan

Republik Indonesia saat ini sedang memasuki masa pemulihan akibat krisis ekonomi yang berkepanjangan. Seluruh pihak termasuk pemerintah sendiri mencoba mengatasi hal ini dengan melakukan reformasi di segala bidang. Salah satu usaha memulihkan kondisi ekonomi, sosial dan politik adalah dengan mengembalikan kepercayaan rakyat kepada pemerintah dengan mencoba mewujudkan suatu pemerintahan yang bersih dan berwibawa atau yang dikenal dengan istilah good governance. Upaya ini juga didukung oleh banyak pihak baik pemerintah sendiri sebagai lembaga eksekutif, DPR sebagai lembaga legislatif, pers dan juga oleh lembaga- lembaga swadaya masyarakat. Unsur-unsur pokok upaya perwujudan good governance ini adalah transparency, fairness, responsibility dan accountability.

Hal ini muncul sebenarnya sebagai akibat dari perkembangan proses demokratisasi di berbagai bidang serta kemajuan profesionalisme. Dengan demikian pemerintah sebagai pelaku utama pelaksanaan good governance ini dituntut untuk memberikan pertanggungjawaban yang lebih transparan dan lebih akurat. Hal ini semakin penting untuk dilakukan dalam era reformasi ini melalui pemberdayaan peran lembaga-lembaga kontrol sebagai pengimbang kekuasaan pemerintah. Ada beberapa perbedaan pertanggungjawaban keuangan antara

pemerintah daerah dengan pemerintah pusat. Pertanggungjawaban keuangan pemerintah daerah adalah diantaranya:

1. Pertanggungjawaban pembiayaan pelaksanaan dekonsentrasi.

2. Pertanggungjawaban pembiayaan pelaksanaan pembantuan

3. Pertanggungjawaban anggaran pendapatan dan belanja daerah (APBD).

Sementara di tingkat pemerintah pusat, pertanggungjawaban keuangan tetap dalam bentuk pertanggungjawaban Anggaran Pendapatan dan Belanja Negara (APBN). Saat ini di Indonesia sedang dilakukan persiapan penyusunan suatu standar akuntansi pemerintahan yang lebih baik serta pembicaraan yang intensif mengenai peran akuntan publik dalam memeriksa keuangan negara maupun keuangan daerah. Namun tampak bahwa akuntabilitas pemerintahan di Indonesia masih berfokus pada sisi pengelolaan keuangan negara atau daerah.

Memasuki era reformasi, masyarakat di sebagian besar wilayah Indonesia, baik di propinsi, kota maupun kabupaten mulai membahas laporan pertanggungjawaban kepala daerah masing-masing dengan lebih seksama.

Beberapa kali terjadi pernyataan ketidakpuasan atas kepemimpinan kepala daerah dalam melakukan manajemen pelayanan publik maupun penggunaan anggaran belanja daerah. Melihat pengalaman di negara-negara maju, ternyata dalam pelaksanaannya, keingintahuan masyarakat tentang akuntabilitas pemerintahan tidak dapat dipenuhi hanya oleh informasi keuangan saja. Masyarakat ingin tahu lebih jauh apakah pemerintah yang dipilihnya telah beroperasi dengan ekonomis, efisien dan efektif.

Pemerintah dalam menyikapi kemajuan pola pikir masyarakat saat ini

harus dapat membuat suatu pelaporan pengukuran kinerja (performance measurement) berkaitan erat dengan suatu proses yang dinamakan managing for results (pengelolaan pencapaian). Proses ini timbul terhadap tuntutan yang meningkat bahwa manajemen pemerintahan perlu memakai pendekatan yang sama dengan manajemen di sektor swasta maupun organisasi-organisasi nir laba lainnya. Proses ini merupakan pendekatan komprehensif untuk memfokuskan suatu organisasi terhadap misi (mission), sasaran (goals ) dan tujuan (objectives).

Pengertian kinerja keuangan pemerintah daerah adalah tingkat capaian dari satu hasil kerja di bidang keuangan daerah dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang- undangan selama satu periode anggaran. Bentuk dari pengukuran kinerja tersebut berupa pengukuran dalam rasio keuangan. Pemerintah Daerah sebagai pihak yang diserahi tugas menjalankan roda pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan pertanggungjawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan baik atau tidak. Hal ini juga disampaikan dalam Peraturan Menteri Dalam Negeri No. 13 Tahun 2006.

Pengukuran kinerja keuangan yang paling sesuai untuk digunakan dalam penelitian ini adalah rasio pertumbuhan ekonomi. Pertumbuhan ekonomi diukur dari jumlah barang dan jasa yang dihasilkan yang dinyatakan dalam Product Domestic Regional Bruto (PDRB). PDRB yang digunakan adalah PDRB harga Berlaku dinyatakan dalam Rupiah.

2.2.2 Dana Alokasi Umum (DAU)

Menurut Undang-Undang Nomor 18 Tahun 2016 Pasal 1, Dana Alokasi Umum yang selanjutnya disingkat DAU adalah dana yang dialokasikan dalam APBN kepada daerah dengan tujuan pemerataan kemampuan keuangan antardaerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana alokasi umum merupakan salah satu transfer dana pemerintah pusat kepada pemerintah daerah yang bersumber dari pendapatan APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DAU bersifat block grant yang berarti penggunaannya diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah. Dana alokasi umum dialokasikan untuk daerah propinsi dan kabupaten/kota dengan besaran DAU ditetapkan sekurang- kurangnya 26% dari Pendapatan Dalam Negeri (PDN) netto yang ditetapkan dalam APBN sedangkan untuk proporsi yang dialoka sikan untuk propinsi dan kabupaten/kota ditetapkan sesuai dengan imbangan kewenangan antara propinsi dan kabupaten/ kota (Asyaidah, 2015).

Penelitian Asyaidah (2015) tentang pengaruh pendapatan asli daerah, dana perimbangan, dan SiLPA terhadap alokasi belanja modal kabupaten/kota di Indonesia. Hasil penelitian menyimpulkan bahwa pendapatan asli daerah, dana perimbangan, dan SiLPA berpengaruh terhadap alokasi belanja modal.

Penelitian Fitri (2014) telah meneliti pengaruh rasio keuangan daerah PAD, DAU terhadap alokasi belanja modal pada kabupaten/kota di Provinsi Riau tahan

2009-2012. Variabel independen dalam penelitian ini adalah rasio keuangan daerah yaitu rasio kemandirian keuangan daerah, rasio efektivitas keuangan daerah, rasio efisiensi keuangan daerah, PAD serta DAU. Sedangkan variabel dependen adalah alokasi belanja modal. Hasil penelitian menunjukkan hanya PAD yang memiliki pengaruh signifikan terhadap alokasi belanja modal sedangkan 4 variabel lain yaitu rasio kemandirian keuangan daerah, rasio efektvitas, keuangan daerah, rasio efisiensi keuangan daerah, dan DAU tidak memiliki pengaruh signifikan terhadap alokasi belanja modal.

2.2.3 Dana Alokasi Khusus (DAK)

Menurut Undang-Undang Nomor 18 Tahun 2016 Pasal 1 Dana Alokasi Khusus yang selanjutnya disingkat DAK adalah dana yang dialokasikan dalam APBN kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

PP Nomor 55 tahun 2005 menjelaskan bahwa daerah yang akan menerima DAK harus memenuhi kriteria umum, kriteria khusus, dan kriteria teknis. Kriteria umum dirumuskan berdasarkan kemampuan keuangan daerah yang dicerminkan dari penerimaan umum APBD setelah dikurangi belanja PNS Daerah. Kriteria khusus dirumuskan berdasarkan peraturan yang mengatur penyelenggaraan otonomi khusus dan karakteristik daerah. Sedangkan kriteria teknis disusun oleh menteri teknis terkait dalam bentuk indikator-indikator kegiatan khusus yang akan didanai dari DAK. Dalam hal kegiatan yang didanai dengan DAK adalah kegiatan

yang bersifat kegiatan fisik, maka daerah penerima DAK wajib menganggarkan dana pendamping sekurang-kurangnya 10% dari alokasi DAK yang diterima.

Penelitian Padang (2016) tentang analisis pengaruh kinerja keuangan daerah terhadap alokasi belanja modal dengan dana alokasi khusus sebagai variabel moderating pada kabupaten/kota di provinsi Sumatera Utara. Hasil penelitian menyimpulkan Rasio kemandirian keuangan daerah dan rasio efisiensi keuangan daerah berpengaruh negatif signifikan terhadap alokasi belanja modal tahun berikutnya; rasio efektivitas PAD berpengaruh positif tidak signifikan terhadap alokasi belanja modal tahun berikutnya; Rasio tingkat pembiayaan SiLPA berpengaruh positif signifikan terhadap alokasi belanja modal tahun berikutnya.

DAK tidak mampu memoderasi kemandirian keuangan daerah, rasio efektifitas PAD, rasio efisiensi keuangan daerah, rasio tingkat pembiayaan dengan alokasi belanja modal.

Penelitian Yasser (2015) tentang faktor-faktor yang mempengaruhi alokasi belanja modal dengan pertumbuhan ekonomi sebagai variabel moderasi. Variabel independen dalam penelitian ini adalah pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan SiLPA. Variabel dependen adalah alokasi belanja modal.

Hasil penelitian menyimpulkan pendapatan asli daerah dan dana alokasi khusus berpengaruh terhadap belanja modal, dana alokasi umum dan SiLPA tidak berpengaruh terhadap belanja modal. Pertumbuhan ekonomi tidak mampu memoderasi pendapatan asli daerah, dana alokasi umum, dana alokasi khusus dengan belanja modal.

2.2.4 Belanja Modal

Transfer ke daerah adalah dana yang bersumber dari anggaran pendapatan dan belanja negara (APBN) yang dialokasikan kepada daerah dalam rangka pelaksanaan desentralisasi. Transfer ke daerah ditetapkan dalam APBN, Peraturan Presiden dan Peraturan Menteri Keuangan (PMK) yang selanjutnya dituangkan dalam Daftar Isian Pelakasanaan Anggaran (DIPA) yang ditandatangani oleh Direktur Jenderal Perimbangan Keuangan selaku Kuasa Pengguna Anggaran atas nama Menteri Keuangan Selaku Pengguna Anggaran untuk tiap jenis Transfer ke Daerah dengan dilampiri rincian alokasi per daerah. Transfer ke daerah terdiri dari:

dana perimbangan, dana otonomi khusus dan dana penyesuaian.

Dana otonomi khusus adalah dana yang dialokasikan untuk membiayai pelaksanaan otonomi khusus suatu daerah sebagaimana ditetapkan UU Nomor 18 tahun 2001 tentang otonomi khusus bagi Provinsi Nanggroe Aceh Darussalam.

Pemberian dana otonomi khusus tersebut dimaksudkan agar daerah tersebut dapat mensejahterahkan daerahnya yang dilakukan secara mandiri tanpa campur tangan pemerintah pusat. Pembagian dana otonomi khusus ini diatur dalam bentuk SK Gubernur Provinsi Aceh. Anggaran pendapatan dan belanja daerah (APBD) melibatkan dua aktor utama yaitu eksekutif dan legislatif. Eksekutif sebagai pelaksana operasionalisasi daerah berkewajiban membuat draft/rancangan APBD, yang hanya bisa diimplementasikan kalau sudah disahkan oleh DPRD dalam proses ratifikasi anggaran.

Penelitian (Kurniawan, 2009) tentang Pengaruh pendapatan asli daerah, dana alokasi umum, dana alokasi khusus terhadap kinerja keuangan dengan belanja

modal sebagai variable intervening di kabupaten dan kota provinsi riau. Hasil penelitian menyimpulkan bahwa dalam hubungan langsung, secara parsial variabel PAD dan DAU berpengaruh tehadap kinerja keuangan, tetapi variabel DAK tidak berpengaruh terhadap kinerja keuangan. Namun secara simultan variabel PAD, DAU dan DAK berpengaruh terhadap kinerja keuangan. Dan dalam hubungan tidak langsung secara parsial variabel PAD dan DAU berpengaruh terhadap kinerja keuangan melalui belanja modal, sedangkan variabel DAK tidak berpengaruh terhadap kinerja keuangan melalui belanja modal. Namun secara simultan variabel PAD, DAU, dan DAK berpengaruh terhadap kinerja keuangan melalui belanja modal.

Penelitian (Sihite, 2008) tentang pengaruh pendapatan asli daerah, dana alokasi umum dan fiscall stress terhadap kinerja keuangan di kabupaten dan kota propinsi sumatera utara. Hasil Penelitian menunjukkan bahwa Pendapatan Asli Daerah (PAD), dan Fiscal Stress berpengaruh positif terhadap Kinerja Keuangan.

Sedangakan variabel Dana Alokasi Umum (DAU) negatif terhadap Kinerja Keuangan.

Penelitian (Abdullah & Febriansyah, Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Alokasi Khusus Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota se-Sumatera Bagian Selatan , 2015) tentang Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Alokasi Khusus Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota se-Sumatera Bagian Selatan. Variabel independen dalam penelitian ini adalah Pendapatan Asli Daerah, Dana Alokasi Umum, dan Alokasi Khusus. Variabel dependen adalah kinerja

keuangan. Hasil yang ditemukan dari studi ini adalah pendapatan daerah efek pada kinerja keuangan. Sementara dana alokasi Umum dan dana alokasi khusus tidak berpengaruh pada kinerja keuangan..

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1 Kerangka Penelitian

Kerangka konseptual merupakan suatu kesatuan kerangka pemikiran yang utuh dalam rangka mencari jawaban – jawaban ilmiah terhadap masalah – masalah penelitian yang menjelaskan tentang variabel – variabel, hubungan antara variabel – variabel secara teoritis yang berhubungan dengan hasil penelitian terdahulu yang kebenarannya dapat diuji secara empiris (Sekaran, 2006) . Untuk memperoleh jawaban – jawaban ilmiah mengenai pengaruh dana alokasi umum, dana alokasi khusus dan belanja modal terhadap kinerja keuangan.

Kerangka penelitian dapat dilihat pada skema di bawah ini :

Gambar 3.1. Kerangka Penelitian

Berdasarkan penjelasan literatur dan hasil penelitian sebelumnya peneliti membentuk kerangka konseptual yang menggambarkan hubungan antara variabel dependen dan independen. Variabel independen dalam penelitian ini yaitu DAU, DAK dan Belanja Modal yang diduga akan berpengaruh secara simultan dan parsial

Dana Alokasi Umum (X1)

Kinerja Keuangan Dana Alokasi Khusus (Y)

(X2)

Belanja Modal (X3)

terhadap variabel dependen yakni Kinerja Keuangan. Tanda panah menunjukkan bahwa masing-masing variabel independen diduga berpengaruh baik secara parsial maupun simultan terhadap variabel dependen.

3.1.1 Pengaruh Dana Alokasi Umum terhadap Kinerja Keuangan

DAU merupakan salah satu transfer dana pemerintah pusat kepada pemerintah daerah yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Menurut Undang-Undang Nomor 33/2004, Dana Alokasi umum adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah otonom dalam rangka pelaksanaan desentralisasi. Dana Aokasi Umum merupakan salah satu dana yang berasal dari dana perimbangan dan dana perimbangan merupakan salah satu komponen pendapatan pada APBD. Dibeberapa daerah peran DAU sangat signifikan karena karena kebijakan belanja daerah lebih di dominasi oleh jumlah DAU dari pada PAD (Sidik, 2002).

Terdapat keterikatan yang sangat erat antara transfer dari Pemerintah Pusat dengan kinerja Keuangan Pemerintah Daerah yaitu kecenderungan dimana daerah lebih mengandalkan penerimaan DAU daripada PAD untuk kepentingan pembiayaan daerah menunjukkan bahwa tingkat kinerja Keuangan Pemerintah tersebut dipengaruhi oleh DAU. Semakin tinggi DAU tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat maka semakin tinggi efesiensi keuangan pemerintah daerah. Karena semakin tinggi DAU yang diperoleh

pemerintah daerah, maka pemerintah daerah semakin hati-hati dalam pelaksanaan tugas pelayanan kepada masyarakat karena diawasi oleh pemerintah pusat.

Julitawati (2012) menguji pengaruh DAU sebagai bagian dari Dana Perimbangan terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Nanggroe Aceh Darussalam. Hasil penelitiannya menunjukkan bahwa DAU berpengaruh positif terhadap kinerja keuangan pemerintah kabupaten/kota di provinsi tersebut. Rukmana (2013) juga menguji pengaruh DAU sebagai bagian dari Dana Perimbangan berpengaruh positif terhadap kinerja keuangan Pemerintah Provinsi Kepulauan Riau. Hasil penelitiannya membuktikan bahwa DAU berpengaruh positif terhadap kinerja keuangan Pemerintah Daerah.

3.1.2 Pengaruh Dana Alokasi Khusus terhadap Kinerja Keuangan

Dana Alokasi Khusus (DAK) juga merupakan dana yang berasal dari dana perimbangan selain dana alokasi umum dan dana bagi hasil. Tujuan DAK untuk mengurangi beban biaya kegiatan khusus yang harus ditanggung oleh pemerintah daerah. Pemanfaatan DAK diarahkan kepada kegiatan investasi pembangunan, pengadaan, peningkatan, perbaikan sarana dan prasarana fisik pelayanan publik dengan umur ekonomis panjang.

DAK digunakan untuk menutup kesenjangan pelayanan publik antar daerah dengan memberi prioritas pada bidang pendidikan, kesehatan, infrastruktur, kelautan dan perikanan, pertanian, prasarana pemerintahan daerah, dan lingkungan hidup. Apabila dikelola dengan baik, DAK yang secara khusus digunakan untuk pembangunan dan rehabilitasi sarana dan prasarana fisik ini dapat membantu

menanggulangi kemiskinan dan secara umum dapat digunakan untuk membangun perekonomian nasional.

Menurut Undang-undang Nomor 33/2004, Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Julitawati (2012) menguji pengaruh DAK sebagai bagian dari Dana Perimbangan terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Nangroe Aceh Darussalam. Hasil penelitiannya membuktikan bahwa DAK berpengaruh positif terhadap kinerja keuangan pemerintah kabupaten/kota di provinsi tersebut. Rukmana (2013) juga menguji pengaruh DAK sebagai bagian dari Dana Perimbangan terhadap kinerja keuangan Pemerintah Provinsi Kepulauan Riau. Secara empiris, hasil penelitiannya membuktikan bahwa DAK berpengaruh positif terhadap kinerja keuangan Pemerintah Provinsi Kepulauan Riau.

Perolehan dan pemanfaatan DAK oleh daerah harus mengikuti rambu- rambu yang telah ditetapkan oleh Pemerintah Pusat. DAK dialokasikan dalam APBN untuk daerah-daerah tertentu dalam rangka mendanai kegiatan khusus yang merupakan urusan daerah dan termasuk dalam program prioritas nasional. DAK diberikan dengan tujuan untuk membiayai kegiatan-kegiatan khusus pada daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah, maka semakin tinggi DAK maka akan semakin

tinggi Kinerja Keuangan Pemerintah Daerah. Bertambahnya kucuran DAK ke daerah setiap tahun semestinya disertai rancangan lebih terarah dan pemanfaatannya benar-benar untuk kepentingan rakyat dan bukan rancangan yang memberi peluang terjadinya kebocoran anggaran. Jika kebocoran itu terjadi menunjukkan tingkat Kinerja Keuangan Pemerintah daerah rendah.

3.1.3 Pengaruh Belanja Modal terhadap Kinerja Keuangan

Belanja modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum (Halim, 2004:73). Menurut KSAP (Komite Standar Akuntansi Pemerintahan) dalam PSAP (Pernyataan Standar Akuntansi Pemerintahan) Nomor 02, belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud. Aset tetap yang dimiliki pemerintah daerah sebagai akibat adanya belanja modal merupakan syarat utama dalam memberikan pelayanan publik. Untuk menambah aset tetap, pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD. Setiap tahun diadakan pengadaan aset tetap oleh pemerintah daerah sesuai dengan prioritas anggaran dan pelayanan publik yang memberikan dampak jangka panjang secara finansial (Ardhani, 2011). Belanja modal berpengaruh negatif terhadap pertumbuhan kinerja keuangan daerah secara langsung, sedangkan

secara tidak langsung belanja modal berpengaruh positif terhadap pertumbuhan kinerja keuangan melalui pendapatan asli daerah sebagai variabel intervening (Nugroho, 2012). Upaya dalam menggenjot belanja modal merupakan perkara yang sangat penting bagi pemerintah daerah karena dapat meningkatkan produktivitas perekonomian sehingga dapat mengurangi ketergantungan terhadap pemerintah pusat dan semakin besar alokasi belanja modal pada tahun selanjutnya. Hal ini akan memberi dampak yang baik terhadap pertumbuhan kinerja keuangan dari tahun ketahun secara terus-menerus

3.1. Hipotesis

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan. Kebenaran dugaan sementara akan diketahui setelah dilakukan penelitian terhadap data variabel. Berdasarkan rumusan masalah dan kerangka konseptual, maka hipotesis dalam penelitian ini adalah :

1. Dana Alokasi Umum berpengaruh positif dan signifikan terhadap Kinerja Keuangan pada Pemerintah Provinsi Sumatera Utara.

2. Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap Kinerja Keuangan pada Pemerintah Provinsi Sumatera Utara.

3. Belanja Modal berpengaruh negative dan signifikan terhadap Kinerja Keuangan pada pemerintah Provinsi Sumatera Utara.

BAB IV

METODE PENELITIAN

4.1 Desain Penelitian

Penelitian ini merupakan penelitian kausal. Penelitian ini dapat dikatakan sebagai penelitian kausal dikarenakan tujuan dari penelitian kausal yaitu untuk melihat hubungan yang bersifat sebab akibat antara satu variabel dengan variabel lainnya (Daulay, 2010).

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data kuantitatif yang bersumber dari data APBD dan laporan realisasi APBD yang diperoleh dari data yang dipublikasikan oleh Badan Pusat Statistik melalui portal www.bps.go.id dan melalui portal Dirjen Perimbangan Keuangan Daerah (DJPK) di www.djpk.kemenkeu.go.id. Data tersebut merupakan kombinasi dari data runtut waktu (time-series) yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu dan secara cross-section yang dikumpulkan pada suatu titik tertentu (Lubis, 2012) yang disebut dengan pooling data dengan combined model.

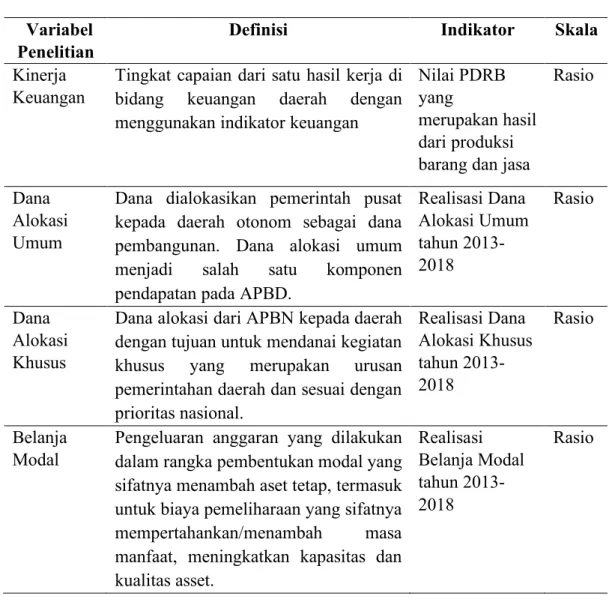

4.2 Definisi Operasional Variabel

Untuk memberikan gambaran dan tujuan yang jelas dan menghindari pelebaran objek yang akan diteliti maka perlu diberikan definisi variabel operasional yang akan diteliti sehingga menjadi sebuah panduan dalam menyusun sebuah penelitian yang bermutu. Definisi operasional variabel dalam penelitian ini adalah sebagai berikut :

1. Variabel dependen yaitu variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel sebab atau variabel bebas. Variabel ini dijelaskan atau dipengaruhi oleh variabel independen (Erlina, 2011). Dalam penelitian ini variabel dependen adalah kinerja keuangan.

2. Variabel independen yaitu variabel yang dapat mempengaruhi perubahan dalam variabel dependen atau yang menyebabkan, atau yang menyebabkan terjadinya variasi bagi variabel tak bebas (variabel dependen) dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya (Erlina, 2011). Variabel independen dalam penelitian ini adalah dana alokasi umum, dana alokasi khusus dan belanja modal.

4.2.1 Kinerja Keuangan (Variabel Dependen – Y)

Kinerja keuangan pemerintah daerah adalah tingkat capaian dari satu hasil kerja di bidang keuangan daerah dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Bentuk dari pengukuran kinerja tersebut berupa pengukuran dalam rasio keuangan. Pemerintah Daerah sebagai pihak yang diserahi tugas menjalankan roda pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan pertanggungjawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan baik atau tidak. Hal ini juga disampaikan dalam Permendagri No. 13 Tahun 2006. Adapun rasio yang digunakan dalam pengukuran kinerja keuangan Pemerintah Daerah adalah rasio pertumbuhan ekonomi dengan menggunakan data jumlah capaian Produk Domestik

Regional Bruto (PDRB) berdasarkan harga berlaku (Abdul Halim, 2000).

4.2.2 Dana Alokasi Umum (Variabel Independen)

Dana alokasi umum adalah sejumlah dana yang harus dialokasikan pemerintah pusat kepada daerah otonom (Provinsi/Kabupaten/Kota) di Indonesia setiap tahunnya sebagai dana pembangunan. Dana alokasi umum menjadi salah satu komponen pendapatan pada APBD. Indikator yang digunakan adalah realisasi dana alokasi umum per kabupaten/kota di Provinsi Sumatera Utara dalam APBD tahun anggaran 2013–2018, dengan skala pengukuran rasio.

4.2.3 Dana Alokasi Khusus (Variabel Independen)

Dana alokasi khusus adalah alokasi dari APBN kepada Provinsi/Kabupaten/kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan pemerintahan daerah dan sesuai dengan prioritas nasional.

Indikator yang digunakan adalah realisasi dana alokasi khusus per kabupaten/kota di Provinsi Sumatera Utara dalam APBD tahun anggaran 2013–2018, dengan skala pengukuran rasio.

4.2.4 Belanja Modal (Variabel Independen)

Variabel belanja modal ini diukur dengan menggunakan skala pengukuran rasio, yaitu dilihat dari total realisasi belanja modal tahun 2013-2018 dari masing- masing kabupaten/kota yang ada di Provinsi Sumatera Utara.

Definisi operasional seluruh variabel dalam penelitian ini dapat dilihat pada tabel berikut:

Tabel 4.1. Skala Pengukuran Variabel Variabel

Penelitian

Definisi Indikator Skala

Kinerja Keuangan

Tingkat capaian dari satu hasil kerja di bidang keuangan daerah dengan menggunakan indikator keuangan

Nilai PDRB yang

merupakan hasil dari produksi barang dan jasa

Rasio

Dana Alokasi Umum

Dana dialokasikan pemerintah pusat kepada daerah otonom sebagai dana pembangunan. Dana alokasi umum menjadi salah satu komponen pendapatan pada APBD.

Realisasi Dana Alokasi Umum tahun 2013- 2018

Rasio

Dana Alokasi Khusus

Dana alokasi dari APBN kepada daerah dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan pemerintahan daerah dan sesuai dengan prioritas nasional.

Realisasi Dana Alokasi Khusus tahun 2013- 2018

Rasio

Belanja Modal

Pengeluaran anggaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap, termasuk untuk biaya pemeliharaan yang sifatnya mempertahankan/menambah masa manfaat, meningkatkan kapasitas dan kualitas asset.

Realisasi Belanja Modal tahun 2013- 2018

Rasio

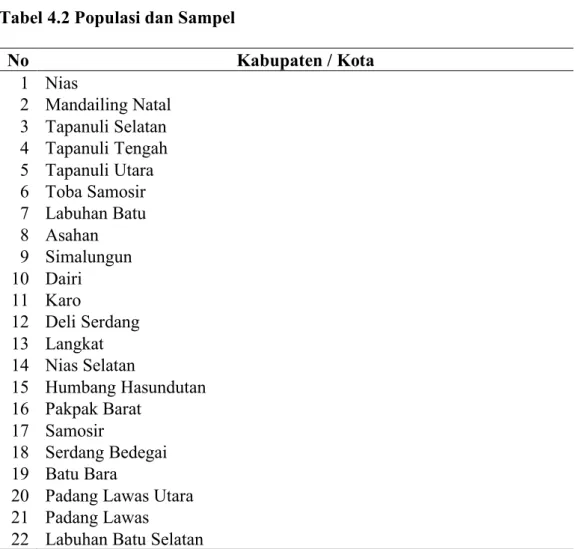

4.3 Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2014). Populasi yang digunakan dalam penelitian ini adalah Pemerintah Kabupaten/Kota di Provinsi

Sumatera Utara untuk periode 2013-2018 yang berjumlah 33 Kabupaten/Kota.

Penelitian dilakukan pada 33 Kabupaten/Kota di Provinsi Sumatera Utara untuk periode 2013-2018 dengan jumlah observasi sebanyak 198 unit analisis (33 x 6 tahun).

Metode pengambilan sampel pada penelitian ini menggunakan sampling jenuh/ sensus terhadap seluruh populasi agar kesimpulan yang diambil dapat lebih menggambarkan karakteristik elemen populasi yang sebenarnya dan dapat digunakan untuk bahan pertimbangan dalam pengambilan keputusan optimalisasi perencanaan anggaran di masa mendatang pada pemerintah daerah kabupaten dan kota yang ada di Provinsi Sumatera Utara.

Tabel 4.2 Populasi dan Sampel

No Kabupaten / Kota

1 Nias

2 Mandailing Natal 3 Tapanuli Selatan 4 Tapanuli Tengah 5 Tapanuli Utara 6 Toba Samosir 7 Labuhan Batu 8 Asahan 9 Simalungun 10 Dairi 11 Karo

12 Deli Serdang 13 Langkat 14 Nias Selatan

15 Humbang Hasundutan 16 Pakpak Barat

17 Samosir

18 Serdang Bedegai 19 Batu Bara

20 Padang Lawas Utara 21 Padang Lawas

23 Labuhan Batu Utara 24 Nias Utara

25 Nias Barat 26 Kota Sibolga 27 Kota Tanjung Balai 28 Kota Pematang Siantar 29 Kota Tebing Tinggi 30 Kota Medan

31 Kota Binjai

32 Kota Padang Sidempuan 33 Kota Gunung Sitoli Sumber :www.bps.go.id

4.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode dokumentasi, dengan data yang digunakan adalah data sekunder, yaitu data yang dikumpulkan oleh peneliti secara tidak langsung melalui media perantara (diperoleh atau dicatat oleh pihak lain) yang kemudian digunakan oleh peneliti. Data sekunder penelitian ini adalah berupa data APBD dan laporan realisasi APBD Tahun Anggaran 2013- 2018 pada Kabupaten/Kota di Provinsi Sumatera Utara yang diperoleh dari data yang dipublikasikan oleh Badan Pusat Statistik melalui portal www.bps.go.id dan melalui portal Dirjen Perimbangan Keuangan Daerah (DJPK) di www.djpk.kemenkeu.go.id.

4.5 Teknik Analisa Data

Metode analisis data dalam penelitian ini adalah analisis regresi linear berganda yang merupakan pooled data dimana software yang digunakan adalah program Eviews 9. Analisis ini bertujuan untuk mengetahui arah hubungan antara variabel bebas dengan variabel terikat apakah masing-masing variabel bebas

berhubungan positif atau negatif serta untuk memprediksi nilai dari variabel dependen apabila variabel independen mengalami kenaikan atau penurunan.

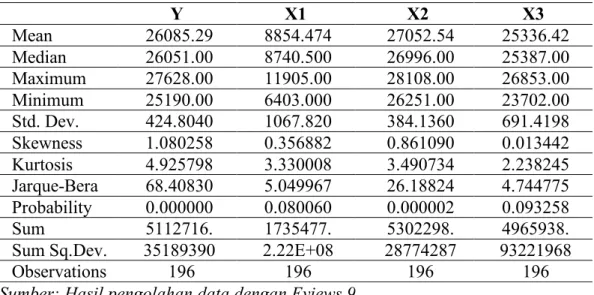

4.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi mengenai suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi (standar deviation), maksimum dan minimum. Statistik deskriptif digunakan untuk mendeskriptifkan variabel-variabel dalam penelitian ini, yaitu dana alokasi umum, dana alokasi khusus, belanja modal dan kinerja keuangan. Hal ini diperlukan untuk melihat gambaran dari keseluruhan sampel yang berhasil dikumpulkan dan memenuhi kriteria sehingga dapat dijadikan sampel.

4.5.2 Pemilihan Model Analisis Regresi Data Panel

Data panel adalah data yang dikumpulkan secara cross section dan pada periode waktu tertentu. Dalam mengestimasi parameter model dengan data panel, terdapat beberapa teknik, yaitu:

1. Common Effect Model atau Pooled Least Square

Teknik ini mengasumsikan bahwa data gabungan yang ada, menunjukkan kondisi yang sesungguhnya. Hasil analisis regresi dianggap berlaku pada semua objek pada semua waktu. Kelemahan asumsi ini adalah ketidaksesuaian model dengan keadaan yang sesungguhnya. Kondisi tiap objek saling berbeda, bahkan satu objek pasa suatu waktu akan sangat berbeda dengan kondisi objek tersebut pada waktu lain (Winarno, 2015).

2. Fixed Effect Model

Model ini dapat menunjukkan perbedaan konstanta antar objek, meskipun dengan koefisien regresor yang sama. Efek tetap di sini maksudnya adalah bahwa satu objek, memiliki konstanta yang tetap yang besarnya untuk berbagai periode waktu dan juga koefisien regresinya (Winarno, 2015).

3. Random Effect Model

Efek random digunakan untuk mengatasi kelemahan metode efek tetap yang menggunakan variabel semu, sehingga model mengalami ketidakpastian (Winarno, 2015).

Adapun langkah-langkah dalam melakukan pemilihan model data panel adalah sebagai berikut:

1. Uji Chow

Uji Chow adalah pengujian untuk memilih apakah model digunakan, common effect model atau fixed effect model (Widarjono, 2009). Dalam pengujian ini dilakukan dengan hipotesis sebagai berikut:

a. H0 = Common Effect Model b. H1 = Fixed Effect Model

Dengan kriteria pengambilan keputusan:

a. Terima H0 bila p-value > nilai signifikan (0,05).

b. Tolak H0 (terima H1) bila p-value < nilai signifikan (0,05).

2. Uji Hausman

Uji Hausman adalah pengujian statistik untuk memilih apakah fixed effect model atau random effect model lebih tepat digunakan dalam regresi data panel (Gujarati, 2012). Pengujian dilakukan dengan hipotesis berikut:

a. H0 = Random Effect Model b. H1 = Fixed Effect Model

Dengan kriteria pengambilan keputusan:

a. Terima H0 bila p-value > nilai signifikan (0,05).

b. Tolak H0 (terima H1) bila p-value < nilai signifikan (0,05).

3. Uji Lagrange Multiplier

Uji Lagrange Multiplier adalah pengujian statistik untuk memilih apakah common effect model atau random effect model lebih tepat digunakan dalam regresi data panel (Gujarati, 2012). Pengujian dilakukan dengan hipotesis berikut:

a. H0 = Common effect model b. H1 = Random effect model

Dengan kriteria pengambilan keputusan:

a. Terima H0 bila p-value > nilai signifikan (0,05).

b. Tolak H0 (terima H1) bila p-value < nilai signifikan (0,05).

4.5.3 Uji Asumsi Klasik

Uji asumsi klasik diperlukan sebelum melakukan pengujian regresi berganda. Uji asumsi klasik yang dilakukan dalam penelitian ini adalah uji multikolinearitas, uji autokorelasi, uji heterokedastisitas dan uji normalitas.

a. Uji Normalitas

Pengujian normalitas yang digunakan adalah uji kolmogorov-smirnov.

Kriteria yang dapat digunakan adalah dengan pengujian dua arah ( two-tailed test) yaitu membandingkan nilai p yang diperoleh dengan taraf signifikansi yang sudah ditentukan. Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Jarque-Bera (J-B). Dalam penelitian ini, tingkat signifikansi yang digunakan α=0,05.

Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik J-B, dengan ketentuan sebagai berikut.

Jika nilai probabilitas p ≥ 0,05, maka asumsi normalitas terpenuhi.

Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

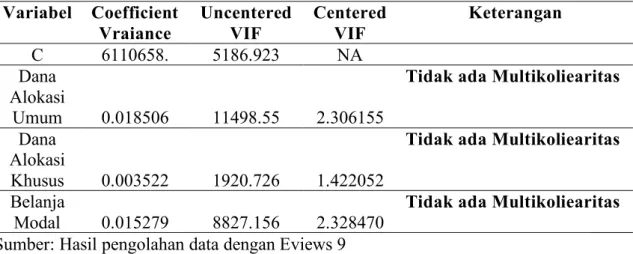

b. Uji Multikolinearitas

Suatu model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen, untuk mengetahui apakah ada gejala multikolineritas atas model regresi yakni dilakukan. Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi.

Pengujian multikolinearitas tersebut dapat dilihat dari nilai Tolerance atau Variance Inflation Factor (VIF) (Nugroho, 2005). Nilai tolerance > 0,1 atau VIF < 10, maka dikatakan tidak ada multikolinearitas.

c. Uji Heteroskedastisitas

Pengujian ada tidaknya heteroskedastisitas dilakukan dengan melihat Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan uji Breusch-Pagan (Gujarati, 2003, Gio dan Elly, 2015).

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi mucul karena observasi yang berurutan sepanjang waktu berkaitan satu dengan lainnya. Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson (Field, 2009:220). Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 4. Field (2009:220) menyatakan sebagai berikut.

“Specifically, it (Durbin-Watson) tests whether adjacent residuals are correlated.

The test statistic can vary between 0 dan 4 with a value 2 meaning that the residuals are uncorrelated".

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi. Field (2009:220-221) menyatakan sebagai berikut.

“The size of the Durbin-Watson statistic depends upon the number of predictors in the model and the number of observations. For accuracy, you should look up the exact acceptable values in Durbin and Watson's (1951) original paper. As very conservative rule of thumb, values less then 1 or greater than 3 are definitely cause for concern; however, values closer to 2 may stil be problematic depending on your sample and model”.

4.6 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi berganda. Analisis regresi berganda bertujuan untuk memprediksi berapa besar kekuatan pengaruh variabel independen terhadap variabel dependen. Variabel dependen diasumsikan random/stokastik yang berarti mempunyai distribusi probabilistik. Variabel independen/bebas diasumsikan memiliki nilai tetap (dalam pengambilan sampel berulang). Pengujian hipotesis diuji dengan analisis regresi linear berganda dengan model sebagai berikut :

Y = a + b1X1+ b2X2 + b3X3 + b4X4 + e Keterangan :

Y : Kinerja Keuangan B1-3 : Koefisien Regresi X1 : Dana Alokasi Umum X2 : Dana Alokasi Khusus X3 : Belanja Modal

e : error

Langkah-langkah untuk menguji pengaruh variabel independen, yaitu Dana Alokasi Umum, Dana Alokasi Khusus, dan Belanja Modal terhadap Kinerja Keuangan dilakukan dengan uji simultan dan uji parsial.

a. Uji Simultan (Uji F)

Uji F di gunakan untuk mengetahui ada tidaknya pengaruh simultan variabel- variabel independen terhadap variable dependen. Kriteria pengujian yang