SKRIPSI

PENGARUH GROWTH OPPORTUNITY DAN FINANCIAL DISTRESS TERHADAP KEPUTUSAN HEDGING PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2012-2017

OLEH

HALIM DARMA KESUMA 140503136

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 08 Agustus 2019

TIM PENGUJI

Ketua Penguji : Dra. Narumondang Bulan Siregar, MM, Ak Penguji : Drs. Hasan Sakti Siregar, M.Si., Ak

Pembanding : Dra. Naleni Indra, MM, Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Growth Opportunity dan Financial Distress terhadap Keputusan Hedging pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2012-2017” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2019 Yang membuat pernyataan

Halim Darma Kesuma

ABSTRAK

PENGARUH GROWTH OPPORTUNITY DAN FINANCIAL DISTRESS TERHADAP KE PUTUSAN HEDGING PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2017

Penelitian ini bertujuan untuk mengetahui pengaruh growth opportunity dan financial distress berpengaruh terhadap keputusan hedging pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2017.

Penelitian ini menggunakan data sekunder yang dapat diakses melalui website Bursa Efek Indonesia (www.idx.co.id). Populasi dari penelitian ini terdiri dari 148 perusahaan dan metode pengambilan sampel dilakukan dengan metode purposive sampling. Dengan metode tersebut didapatkan sampel sebanyak 56 perusahaan dengan periode pengamatan 6 tahun, sehingga jumlah sampel untuk penelitian ini sebanyak 336 amatan.

Kemudian, variabel growth opportunity, dan financial distress berpengaruh terhadap keputusan hedging diuji menggunakan analisis regresi logistik dengan menggunakan software SPSS 20. Sebelum dilakukan uji regresi, data terlebih dahulu harus dipastikan cocok dengan model regresi.

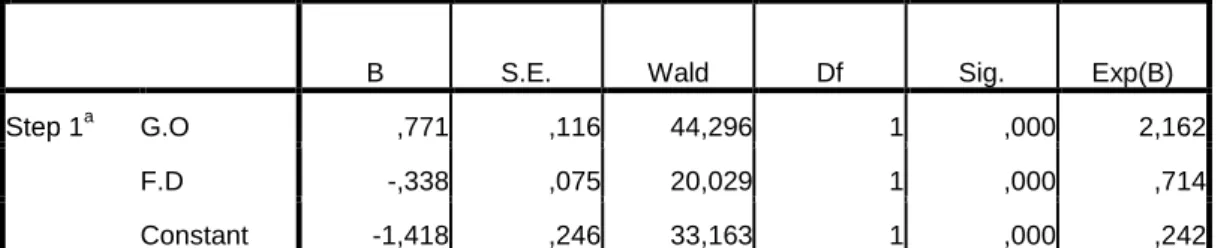

Hasil penelitian menunjukkan bahwa secara simultan kedua variabel independen mempunyai pengaruh signifikan terhadap keputusan hedging. Secara parsial, growth opportunity memiliki pengaruh positif dan signifikan terhadap hedging. Sedangkan variabel financial distress mempunyai pengaruh negatif yang signifikan terhadap hedging.

Kata Kunci: growth opportunity, financial distress, dan hedging.

ABSTRACT

THE INFLUENCE OF GROWTH OPPORTUNITY, AND FINANCIAL DISTRESS TOWARD HEDGING IN

MANUFACTURING COMPANIES LISTED ON INDONESIA STOCK EXCHANGE

IN 2012-2017

The objective of this research is to know the influence between growth opportunity, and financial distress to use heding in manufacturing companies that is listed in Bursa Efek Indonesia in 2012 up to 2017.

This research used secondary data which can be accessed through the website of Bursa Efek Indonesia (www.idx.co.id).The population for this research is 148 manufacturing companies, and for the sampling method, purposive sampling is used.

With this method, 56 companies are acquired as a sample with 6 years of obesrvation period. Thus the sum of this research is 363 analysis unit.

Then growth opportunity, and financial distress are tested using logit regression analysis using SPSS 20. Before being conducted using the regression test, the data must be ensured that it matches the regression model.

The result of this reserach shows that all of the independent variable has significant influence on hedging simultaneously. Partially, growth opportunity to hedging has significant and positive influence on hedging. Meanwhile, financial distress has significant and negative influence to hedging.

Keywords: growth opportunity, financial distress, and hedging

KATA PENGANTAR

Puji dan syukur kehadirat Allah S.W.T, untuk segala berkat dan karunia-Nya yang tidak pernah berhenti, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Growth Opportunity dan Financial Distress Terhadap Keputusan Hedging pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2012-2017” dengan baik. Penulis sangat bersyukur atas penyelesaian skripsi ini, dimana skripsi ini merupakan salah satu syarat untuk memenuhi penyelesaian pendidikan Program Strata Satu (S1) pada Program Sarjana di Fakultas Ekonomi dan Bisnis di Universitas Sumatera Utara.

Selama penyusunan skripsi ini, penulis mengucapkan rasa terima kasih yang luar biasa kepada pihak-pihak yang telah membantu dan memberikan doa serta dukungan agar skripsi ini dapat terselesaikan dengan baik. Pihak-pihak tersebut diantaranya adalah:

1. Terima Kasih kepada Bapak Prof. Ramli, SE., M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Terima Kasih kepada Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen/Program Studi S1 Akuntansi.

3. Terima Kasih kepada Ibu Dra. Narumondang Bulan Siregar, MM., Ak, selaku Dosen Pembimbing, yang telah memberikan bimbingan dan arahan serta semangat dalam proses penyelesaian skripsi ini. Kepada Bapak Drs. Hasan Sakti Siregar, Msi., Ak., selaku Dosen Penguji dan Ibu Dra. Naleni Indra, MM., Ak.

selaku Dosen Pembanding atas segala saran dan masukan positif yang telah diberikan kepada saya selama ini.

4. Terima kasih saya ucapkan kepada kedua orang tua saya, Rudi Hermanto dan Almh. Yuswoningsih yang senantiasa memberikan doa, dukungan dan bimbingan dan semangat untuk setiap langkah saya.

5. Terima kasih saya ucapkan kepada teman-teman, diantaranya adalah tim monokrom karena telah memberikan semangat dan dukungan di dalam pengerjaan skripsi ini dan segala momen bahagia, canda dan tawa, suka dan duka sampai semester akhir ini serta seluruh teman-teman seperjuangan S1 Akuntansi FEB USU angkatan 2014, semoga kita senantiasa diberikan kebaikan serta kesuksesan untuk setiap langkah oleh Tuhan Yang Maha Esa.

Saya berharap skripsi ini dapat berguna bagi semua pihak. Saya juga berharap semoga skripsi ini dapat menjadi bahan referensi bagi penelitian selanjutnya dan dapat menambah ilmu bagi yang membaca. Akhir kata, saya ucapkan terima kasih banyak dan mohon maaf yang sebesar-besarnya untuk setiap kesalahan dan kekhilafan.

Medan, 2019

Penulis

(Halim Darma Kesuma)

DAFTAR ISI

Halaman

PERNYATAAN... ... i

ABSTRAK ... ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... . vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... . x

DAFTAR LAMPIRAN ... . xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 13

2.1.1 Teori Komparatif Klasik ... 13

2.1.2 Teori Pasar Tidak Sempurna... . 13

2.1.3 Eksposur ... 14

2.1.4 Hedging ... 15

2.1.5 Growth Opportunity ... 16

2.1.6 Financial Distress ... 17

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual ... 25

2.3.1 Hubungan Growth Opportunity terhadap Keputusan Hedging ... 26

2.3.2 Hubungan Financial Distress terhadap Keputusan Hedging ... 27

2.3.3 Hubungan Growth Opportunity dan Financial Distress terhadap Keputusan Hedging ... 28

2.4 Hipotesis ... 28

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Definisi Operasional dan Pengukuran Variabel ... 29

3.3.1 Variabel Dependen ... 29

3.3.2 Variabel Independen ... 30

3.3.2.1 Growth Opportunity ... 30

3.3.2.2 Financial Distress ... 31

3.4 Populasi dan Sampel Penelitian ... 32

3.5 Jenis dan Sumber Data ... 34

3.6 Metode Pengumpulan Data ... 35

3.7 Teknik Analisis Data ... 35

3.7.1 Statistik Deskriptif ... 36

3.7.2 Pengujian Hipotesis Penelitian ... 36

3.7.2.1 Menilai Keseluruhan Model (Overall Model Fit) ... 36

3.7.2.2 Menilai Kelayakan Model Regresi ... 37

3.7.2.3 Koefisien Determinasi (Nagelkerke R Square) ... 37

3.7.2.4 Pengujian Hipotesis Secara Simultan ... 38

3.7.2.5 Pengujian Hipotesis Secara Parsial ... 38

3.7.2.6 Analisis Regresi Logistik ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 40

4.2 Hasil Penelitian ... 40

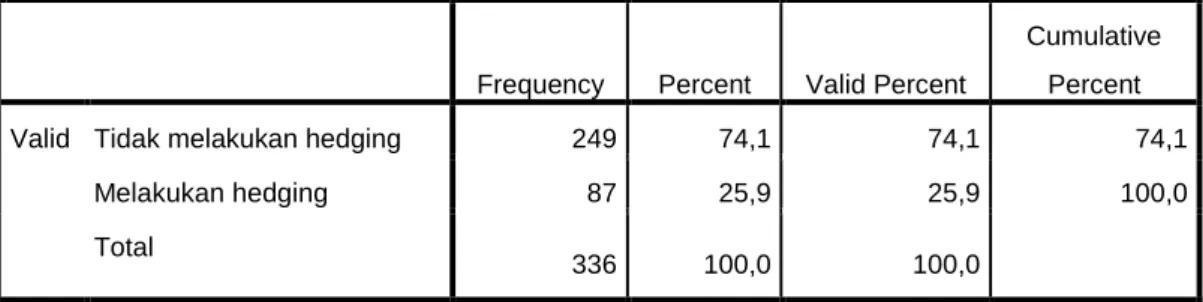

4.2.1 Statistik Deskriptif ... 40

4.2.2 Model Analisis ... 42

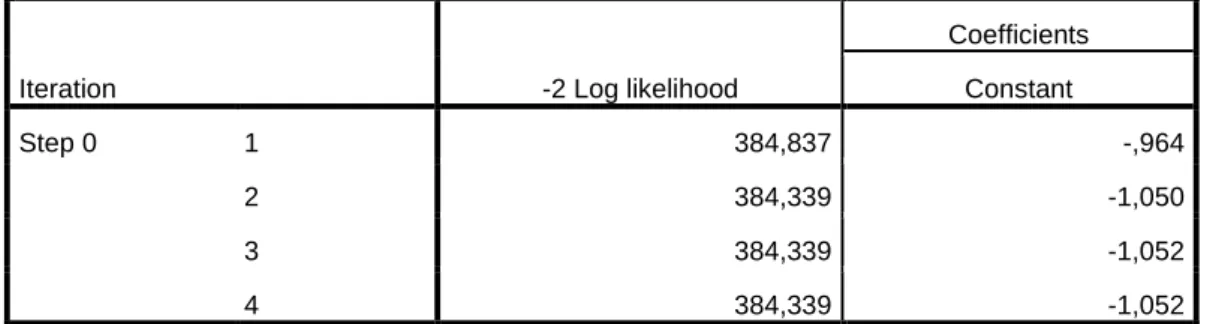

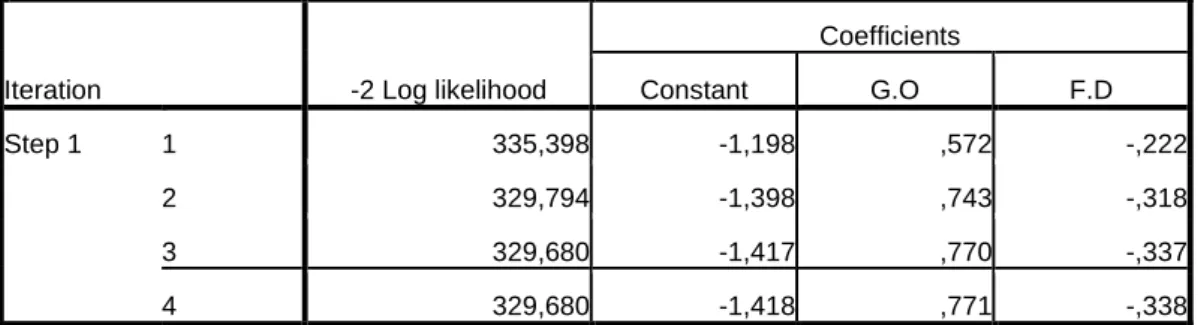

4.2.2.1 Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)Uji Normalitas Data ... 42

4.2.2.2 Uji Kelayakan Model Regresi (Hosmer and Lemeshow’s Goodness of Fit Test) ... 43

4.2.2.3 Uji Regresi Logistik ... 44

4.2.3 Uji Hipotesis ... 46

4.2.4.1 Uji Koefisien Determinasi (Nagelkerke R Square) .... 46

4.2.4.2 Uji Simultan (Uji Omnibus) ... 47

4.2.4.3 Uji Parsial (Uji Wald) ... 48

4.3 Pembahasan Hasil Penelitian ... 49

4.3.1 Pengaruh Growth Opportunity (X1) terhadap Keputusan Hedging (Y) ... 49

4.3.2 Pengaruh Financial Distress (X2) terhadap Keputusan Hedging (Y) ... 50

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 52

5.2 Keterbatasan Penelitian ... 53

5.3 Saran ... 53

DAFTAR PUSTAKA ... 54

LAMPIRAN ... 57

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan Ekspor dan Impor ... 2

1.2 Data Nilai Kurs Tengah BI ... 4

1.3 Jumlah Perusahaan Manufaktur yang Melakukan dan yang Tidak Me- lakukan Aktivitas Hedging yang Terdaftar di BEI Periode 2012-2017 . 8 1.4 Research Gap Hedging ... 9

2.1 Interpretasi Nilai Z-Score ... 20

2.2 Ringkasan Penelitian Terdahulu ... 23

3.1 Definisi Operasional dan Skala Pengukuran ... 32

3.2 Kriteria Pengambilan Sampel ... 34

4.1 Growth Opportunity dan Financial Distress ... 40

4.2 Hedging ... 41

4.3 Likelihood Block 0... 42

4.4 Likelihood Block 1... 43

4.5 Hosmer and Lemeshow Test... 44

4.6 Uji Regresi Logistik ... 45

4.7 Nagelkerke R Square ... 46

4.8 Uji Signifikansi Model secara Simultan ... 47

4.9 Uji Signifikansi Pengaruh Parsial ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman 1.1 Grafik Perkembangan Ekspor dan Impor ... 2 1.2 Grafik Nilai Tukar Rupiah Terhadap Dollar Amerika ... 5 2.1 Kerangka Konseptual... 25

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran I Tabel pengambilan sampel dengan kriteria 57

Lampiran II Tabel daftar perusahaan yang menjadi sampel 62

Lampiran III Data Growth Opportunity 64

Lampiran IV Data Financial Distress 66

Lampiran V Data Heding 68

Lampiran VI Data Output SPSS 70

1

BAB I PENDAHULUAN 1.1 Latar Belakang

Di era perekonomian global saat ini suatu negara cenderung bergantung dengan negara lain. Hal ini didorong oleh kenyataan bahwa kebutuhan suatu negara tidak dapat dipenuhi hanya dengan mengandalkan faktor-faktor produksi domestik. Kondisi ini mengharuskan suatu negara untuk membuat suatu kesepakatan atau kerjasama dengan negara lain. Perbedaan faktor-faktor produksi tersebut menimbulkan adanya perdagangan internasional yang pelaksanaanya lebih kompleks dari perdagangan dalam negeri. Hal ini terjadi karena setiap negara memiliki peraturan tentang perekonomian dan penggunaan mata uang yang berbeda.

Perdagangan internasional semakin berkembang karena banyak manfaat yang telah didapatkan oleh berbagai negara. Secara umum, perdagangan internasional dapat memberikan manfaat antara lain dapat memenuhi kebutuhan akan barang-barang yang tidak dapat diproduksi dalam negeri dan memberikan pendapatan devisa negara yang berasal dari manfaat pajak maupun perdagangan internasional. Selain memberikan manfaat, perdagangan internasional juga memberikan dampak negatif bagi perekonomian negara diantaranya membuat sebagian besar perusahaan dalam negeri tidak mampu bersaing dengan perusahaan asing sehingga berpotensi mengalami kesulitan keuangan, adanya ketergantungan suatu negara terhadap negara lain, neraca perdagangan menjadi defisit jika

kegiatan impor lebih tinggi dari kegiatan ekspor. Adapun kegiatan perdagangan internasional yang terjadi di Indonesia disajikan dalam tabel 1.1.

Tabel 1.1

Perkembangan Ekspor dan Impor (dalam Juta US $)

Uraian 2012 2013 2014 2015 2016 2017

EKSPOR 190.020,30 182.551,80 175.980,00 150.366,30 145.186,20 168.828,20 MIGAS 36.977,30 32.633,00 30.018,80 18.574,40 13.105,50 15.744,30 NON MIGAS 153.043,00 149.918,80 145.961,20 131.791,90 132.080,80 153.083,90 IMPOR 191.689,50 186.628,70 178.178,80 142.694,80 135.652,90 156.985,60 MIGAS 42.564,20 45.266,40 43.459,90 24.613,20 18.739,30 24.316,00 NON MIGAS 149.125,30 141.362,30 134.718,90 118.081,60 116.913,60 132.669,50 Total 339.145,60 369.180,50 354.158,80 293.061,10 280.839,10 325.813,70

Sumber: www.kemendag.go.id yang diakses pada tanggal 13 November 2018.

Gambar 1.1

Grafik Perkembangan Ekspor dan Impor (dalam Juta US $)

Pada tabel 1.1 dan gambar 1.1 menunjukkan perkembangan ekspor dan impor dari tahun 2012 sampai tahun 2017. Dari tabel dan grafik diatas disimpulkan bahwa nilai impor lebih mendominasi dibandingkan nilai ekspor, walaupun pada tahun 2016 dan 2017 terdapat nilai ekspor yang mendominasi.

Nilai impor yang tinggi dapat diartikan bahwa masih banyak perusahaan

0,00 50.000,00 100.000,00 150.000,00 200.000,00 250.000,00

2012 2013 2014 2015 2016 2017

Ekspor

Impor

3

2017 terdapat tidak kurang dari 62 dari 148 perusahaan yang menggunakan bahan baku impor.

Kerjasama ekonomi bilateral maupun regional yang disepakati oleh pemerintah mengakibatkan terjadinya peningkatan persaingan serta fluktuasi harga pasar. Persaingan yang terjadi tidak hanya antar perusahaan domestik namun perusahaan multinasional juga ikut bersaing dalam merebut pangsa pasar.

Hal ini mengakibatkan risiko usaha meningkat. Risiko yang dihadapi oleh perusahaan dalam transaksinya dapat ditimbulkan oleh faktor-faktor eksternal seperti fluktuasi tingkat suku bunga, kurs valuta asing maupun harga komoditas yang berdampak negatif terhadap arus kas perusahaan serta mengancam kelangsungan hidup perusahaan.

Menurut Brigham dan Houston (2010) risiko didefinisikan sebagai suatu halangan, gangguan, eksposur terhadap kerugian atau kecelakaan. Jadi risiko dapat diartikan sebagai peluang akan terjadinya suatu peristiwa yang tidak diharapkan yang dapat terjadi akibat sebuah proses yang sedang berlangsung atau kejadian yang akan datang.

Dalam perdagangan internasional, risiko terbesar yang mungkin dihadapi oleh perusahaan adalah fluktuasi kurs nilai mata uang asing (valuta asing).

Perubahan nilai kurs mata uang asing yang tidak dapat diprediksi secara pasti akan memberikan dampak yang dapat mempengaruhi penjualan, harga, dan laba pada perusahaan yang melakukan kegiatan ekspor dan impor. Pada kondisi ini,

aliran kas perusahaan dipengaruhi oleh perubahan kurs. Berikut adalah tabel nilai kurs mata uang Rupiah terhadap Dollar Amerika untuk tahun 2012-2017.

Tabel 1.2

Data Nilai Kurs Tengah BI per 3 Bulan Tahun Amatan 2012 - 2017

Tahun Nilai Tukar

(Rp Terhadap $)

2012

Januari 9.125,00

April 9.163,00

Juli 9.401,00

Oktober 9.583,00

Desember 9.598,00

2013

Januari 9.685,00

April 9.735,00

Juli 9.934,00

Oktober 11.593,00

Desember 11.946,00

2014

Januari 12.242,00

April 11.271,00

Juli 11.798,00

Oktober 12.188,00

Desember 12.264,00

2015

Januari 12.474,00

April 13.043,00

Juli 13.331,00

Oktober 14.654,00

Desember 13.808,00

2016

Januari 13.898,00

April 13.200,00

Juli 13.172,00

Oktober 13.010,00

Desember 13.582,00

2017

Januari 13.485,00

April 13.324,00

Juli 13.311,00

Oktober 13.499,00

Desember 13.527,00

5

Gambar 1.2

Grafik Nilai Tukar Rupiah Terhadap Dollar Amerika

Tabel 1.2 menunjukkan data fluktuasi nilai tukar rupiah terhadap Dollar periode 2012-2017 dengan amatan per 3 bulan. Jenis risiko fluktuasi kurs nilai tukar termasuk dalam eksposur valuta asing, eksposur valuta asing akan dialami oleh perusahaan yang melakukan pembayaran dan/atau menerima pendapatan dalam valuta asing.

Dari periode Januari 2013 sampai Juli 2013 mata uang Rupiah mengalami depresiasi terhadap Dollar tetapi tidak terlalu ekstrem, dengan nilai pada bulan Januari 2013 senilai Rp.9.685,- per Dollar menjadi Rp 9.934,- per Dollar. Pada bulan Oktober 2015, mata uang rupiah mengalami depresiasi yang cukup ekstrem terhadap Dollar atau Dollar mengalami apresiasi terhadap mata uang rupiah, dengan nilai sebelumnya pada bulan Juli 2015 senilai Rp 13.331,- per dollar menjadi Rp 14.654,- per dollar. Terdapat kenaikan sebesar Rp 1.323,- per dollar.

0,00 2.000,00 4.000,00 6.000,00 8.000,00 10.000,00 12.000,00 14.000,00 16.000,00

Kurs Tengah BI

Apabila ada perusahaan yang mengadakan perjanjian pada bulan Oktober sebagai periode jatuh tempo, perusahaan tersebut akan membayar lebih mahal sebesar Rp 1.323,- per dollar dari jumlah transaksi yang seharusnya. Untuk meminimalkan risiko yang akan terjadi, perusahaan harus melakukan kegiatan manajemen risiko salah satunya menggunakan lindung nilai (hedging). Informasi yang relevan serta analisa dalam setiap keputusan transaksi sangat diperlukan dalam meminimalkan risiko. Risiko muncul karena adanya kondisi ketidakpastian. Ketidakpastian bisa berasal dari fluktuasi pergerakan aktivitas yang tinggi, semakin tinggi fluktuasi, semakin besar tingkat ketidakpastiannya.

Risiko yang mungkin timbul harus diantisipasi oleh perusahaan dengan mengukur eksposur yang dapat terjadi pada perusahaan. Madura (2000) mendefinisikan bahwa eksposur adalah seberapa jauh nilai perusahaan akan berubah bila kurs valuta asing berubah kearah yang tidak diharapkan. Eksposur merupakan objek yang rentan terhadap risiko dan berdampak pada kinerja perusahaan apabila risiko yang diprediksikan benar-benar terjadi. Eksposur yang paling umum berkaitan dengan ukuran keuangan, misalnya harga saham, laba, pertumbuhan penjualan dan sebagainya (Putro, 2012).

Ada beberapa cara untuk meminimalkan risiko nilai tukar, seperti lindung nilai alami dengan melakukan manajemen kas dan penyesuaian transaksi antar perusahaan, serta lindung nilai mata uang asing melalui kontrak forward, kontrak berjangka (future contract), opsi mata uang, dan swap mata uang (Madura, 2000).

Lindung nilai (hedging) merupakan strategi yang diciptakan untuk mengurangi

7

timbulnya risiko bisnis yang tidak terduga (Putro, 2012). Aktivitas hedging umumnya dilakukan dengan menggunakan instrumen derivatif. Derivatif merupakan kontrak perjanjian antara dua pihak untuk menjual dan membeli sejumlah barang (baik komoditas, maupun sekuritas) pada tanggal tertentu di masa yang akan datang dengan harga yang telah disepakati pada saat ini.

Tindakan dan keputusan hedging biasanya dilakukan berkaitan dengan kondisi mengantisipasi timbulnya fluktuasi valuta asing. Aktivitas hedging yang dilakukan perusahaan dipengaruhi oleh faktor eksternal dan faktor internal. Faktor eksternal yang mempengaruhi aktivitas hedging antara lain fluktuasi kurs mata uang yang menjadi pertimbangan perusahaan dalam melakukan aktivitas hedging.

Hedging menggunakan derivatif sangat bermanfaat bagi perusahaan yang memiliki unit usaha yang sering bertransaksi dengan menggunakan nilai tukar asing. Hedging juga dapat mengurangi risiko perusahaan dari kemungkinan bangkrut. Hedging juga memungkinkan perusahaan untuk meramalkan penerimaan dan pengeluaran kas di masa depan dengan lebih akurat, sehingga penganggaran kas dapat diputuskan dengan baik. Fluktuasi nilai tukar Rupiah yang cenderung melemah terhadap Dollar Amerika untuk tahun 2012 sampai 2017 seharusnya mendorong penggunaan hedging menggunakan instrumen derivatif.

Namun persentase penggunaan derivatif untuk aktivitas hedging pada perusahaan manufaktur yang terdaftar di BEI masih minim seperti yang ditunjukkan pada tabel 1.3.

Tabel 1.3

Jumlah Perusahaan Manufaktur yang Melakukan dan yang Tidak Melakukan Aktivitas Hedging yang Terdaftar di BEI

Periode 2012-2017

Tahun

Keterangan Jumlah Perusahaan Manufaktur

Yang Menggunakan derivatif hedging

Jumlah Perusahaan Manufaktur Yang Tidak Menggunakan derivatif

hedging

Jumlah Persentase Jumlah Persentase

2012 30 22,73 102 77,27

2013 32 23,52 104 76,48

2014 32 22,86 108 77,14

2015 37 25,87 106 74,13

2016 39 27,08 105 72,92

2017 38 25,68 110 74,32

Sumber: www.idx.co.id (data diolah)

Tabel 1.3 tersebut menunjukkan jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang melakukan aktivitas hedging dengan menggunakan instrumen derivatif dan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tidak melakukan aktivitas hedging menggunakan instrumen derivatif pada tahun 2012 sampai 2017. Persentase perusahaan yang melakukan aktivitas hedging dengan menggunakan istrumen derivatif cenderung berfluktuatif.

Selain faktor-faktor eksternal yang telah diuraikan sebelumnya, perusahaan yang memiliki eksposur valuta asing juga terdorong melakukan hedging karena beberapa faktor internal diantaranya growth opportunity dan financial distress.

Beberapa penelitian telah dilakukan untuk mengetahui faktor-faktor yang mempengaruhi aktivitas hedging dengan instrumen derivatif.

9

Penelitian Medina dan Muharam (2016) menyatakan variabel growth opportunity berpengaruh positif signifikan terhadap probabilitas penggunaan hedging derivatif sejalan dengan penelitian yang dilakukan oleh Azwan (2017) sedangkan Nuzul dan Lautania (2015) menyatakan bahwa tidak ada hubungan antara growth opportunity dan hedging.

Penelitian Medina dan Muharam (2016) menyatakan financial distress berpengaruh negatif signifikan terhadap probabilitas penggunaan hedging derivatif namun berbeda dengan penelitian Nuzul dan Lautania (2015) yang menunjukkan tidak ada hubungan antara financial distress terhadap penggunaan hedging derivatif. Adanya perbedaan hasil dari setiap penelitian tersebut mendorong peneliti untuk melakukan penelitian kembali mengenai pengaruh growth opportunity dan financial distress terhadap keputusan hedging. Untuk mempermudah pembaca dalam melihat kesenjangan hasil penelitian tersebut, peneliti menyajikan research gap dalam tabel 1.4.

Tabel 1.4

Research Gap Hedging Variabel

Dependen

Variabel

Independen Pengaruh Penelitian Sebelumnya

Hedging

Growth opportunity

Positif Azwan (2017)

Positif Medina dan Muharam (2016) Tidak Berpengaruh Nuzul dan Lautania (2015)

Financial Distress

Negatif Medina dan Muharam (2016) Tidak Berpengaruh Nuzul dan Lautania (2015)

Negatif Guniarti (2014)

Penelitian ini mengacu pada penelitian-penelitian sebelumnya terutama penelitian yang dilakukan Medina dan Muharam (2016). Perbedaan penelitian ini dengan penelitian sebelumnya:

1. Penelitian ini menggunakan 2 variabel independen serta 1 variabel dependen, dimana variabel dependennya adalah keputusan hedging derivatif dan variabel independennya yaitu growth opportunity, financial distress. Sedangkan penelitian Medina dan Muharam (2016) menggunakan variabel independen yaitu Leverage, Likuiditas, Growth Opportunity, Financial Distress dan Cash Flow.

2. Penelitian ini mengambil sampel pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian yang lebih baru yaitu 2012-2017, sedangkan Medina dan Muharam (2016) mengambil sampel pada perusahaan energi dan sumber daya mineral yang terdaftar di BEI periode 2010-2014.

Berdasarkan uraian di atas, peneliti tertarik melakukan penelitian dengan judul: “Pengaruh growth opportunity dan financial distress terhadap penggunaan hedging pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2017”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka dapat dirumuskan permasalahan sebagai berikut:

1. Apakah growth opportunity berpengaruh terhadap keputusan hedging pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2017?

11

2. Apakah financial distress berpengaruh terhadap keputusan hedging pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2017?

3. Apakah growth opportunity dan financial distress berpengaruh terhadap keputusan hedging pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2017?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini dilakukan untuk mengetahui:

1. Pengaruh growth opportunity terhadap keputusan hedging pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2017.

2. Pengaruh financial distress terhadap keputusan hedging pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2017.

3. Pengaruh growth opportunity dan financial distress terhadap keputusan hedging pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2017.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat kepada beberapa pihak, yaitu:

1. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat menjadi masukan bagi perusahaan dalam pengambilan keputusan untuk meminimalisir risiko melalui aktivitas lindung nilai (hedging).

2. Bagi Investor

Hasil dari penelitian ini diharapkan dapat menjadi salah satu masukan dalam pengambilan keputusan aktivitas hedging.

3. Bagi Akademisi

Hasil dari penelitian ini diharapkan dapat menjadi referensi dalam dan memberikan perbandingan dalam melakukan penelitian selanjutnya.

13

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Komparatif Klasik

Teori komparatif adalah teori yang menyatakan bahwa masing-masing negara memiliki keunggulan untuk terspesialisasi dalam produk-produk yang bisa diproduksi dengan biaya yang relatif efisien (Madura, 2000:9).

Keunggulan yang dimiliki tidak dapat dipindahkan dengan mudah dan mungkin biaya yang dibutuhkan untuk memproduksi produk yang sama di negara yang lain menjadikan nilai jual produk menjadi cukup mahal. Kondisi ini mambuat suatu negara memiliki spesialisasi dalam produk-produk yang dihasilkan. Kebutuhan suatu negara cukup kompleks mengakibatkan kebutuhan selain barang yang mampu diproduksi tersebut menjadi tidak dapat dipenuhi.

Bahkan produk yang terspesialisasi tersebut mungkin akan berlebih jika hanya dikonsumsi oleh masyarakat domestik. Hal ini yang mendorong perdagangan internasional dilakukan.

2.1.2 Teori Pasar Tidak Sempurna

Teori pasar tidak sempurna adalah teori yang menyatakan bahwa adanya biaya dari transfer tenaga kerja dan sumber daya lain bagi tujuan produksi maka perusahaan mungkin berupaya menggunakan faktor-faktor produksi luar negeri jika faktor-faktor ini lebih baik daripada faktor-faktor lokal (Madura, 2000:9).

Kondisi pasar tidak sempurna mendorong perusahaan untuk melakukan transaksi bisnis internasional. Hal ini dilakukan untuk melihat potensi-potensi yang berasal dari luar negeri yang dapat digali dan dimanfaatkan oleh perusahaan untuk memperoleh keuntungan.

Teori Pasar Tidak Sempurna digunakan pada penelitian ini karena teori ini menekankan pada motif suatu perusahaan melakukan perdagangan internasional. Pada saat melakukan perdagangan internasional akan disepakati mata uang yang akan digunakan oleh pihak-pihak terkait. Pada praktiknya, nilai tukar yang digunakan selalu berfluktuatif.

2.1.3 Eksposur

Eksposur adalah suatu risiko yang akan dihadapi oleh perusahaan sebagai akibat perubahan atau fluktuasi kurs valas (Hady, 2012:167). Arus kas perusahaan yang melakukan transaksi internasional akan terpengaruh secara langsung oleh fluktuasi kurs valas. Eksposur valuta asing dialami langsung oleh perusahaan yang melakukan transaksi internasional. Bahkan perusahaan yang tidak melakukan transaksi internasional secara tidak langsung akan terpengaruh dengan eksposur valuta asing (Hady, 2012:167).

Eksposur valuta asing timbul karena kurs valuta asing selalu berfluktuasi. Secara umum eksposur valuta asing diklasifikasikan menjadi 3 tipe yaitu:

1. Eksposur Transaksi

Eksposur transaksi adalah seberapa besar nilai dari transaksi-transaksi kas

15

dimasa depan dipengaruhi oleh fluktuasi nilai tukar (Madura, 2000:275).

Menurut Hady (2012:168) eksposur transaksi diartikan sebagai risiko pengaruh fluktuasi kurs valas terhadap future cash transaction.

2. Eksposur Ekonomi atau Eksposur Operasi

Eksposur operasi adalah sejauh mana present value dari arus kas masa depan perusahaan dapat dipengaruhi oleh fluktuasi nilai tukar (Madura, 2000:285).

Eksposur ekonomi juga dapat berpengaruh terhadap perusahaan domestik yang tidak melakukan transaksi luar negeri. Hal ini terjadi karena adanya persaingan produk impor yang sejenis yang harganya dipengaruhi oleh fluktuasi nilai rupiah terhadap kurs valas (Hady, 2012:173).

3. Eksposur Translasi atau Eksposur Akuntansi

Menurut Madura (2000:294) eksposur translasi adalah eksposur laporan keuangan konsolidasi perusahaan multinasional terhadap fluktuasi nilai tukar.

Eksposur translasi diartikan sebagai risiko perubahan/fluktuasi kurs valas terhadap consolidated financial statement perusahaan.

2.1.4 Hedging

Hedging adalah tindakan yang dilakukan untuk melindungi sebuah perusahaan dari eksposur terhadap fluktuasi nilai tukar (Madura, 2000:400).

Menurut Saragih (2014:145) hedging dapat diartikan sebagai strategi yang dilakukan untuk meminimalkan kerugian akibat perubahan nilai tukar dengan mengambil posisi berkebalikan terhadap posisi mata uang tersebut.

Hedging dapat melindungi perusahaan dari risiko yang timbul dari pergerakan nilai mata uang. Pada praktiknya penggunaan hedging pada setiap perusahaan berbeda-beda. Hal ini tergantung pada pengetahuan perusahaan dan pendekatan menejemen dalam mengidentifikasi risiko. Perangkat hedging yang paling sering digunakan adalah forward, future, swap dan option (Nuzul &

Lautania, 2015).

2.1.5 Growth Opportunity

Peluang pertumbuhan (growth opportunity) adalah suatu kondisi yang menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan (Nuzul dan Lautania, 2015). Jadi, perusahan dengan tingkat pertumbuhan yang tinggi lebih banyak membutuhkan dana di masa depan, terutama dana eksternal untuk memenuhi kebutuhan investasinya atau untuk memenuhi kebutuhan untuk membiayai pertumbuhanya.

Perusahan yang memiliki peluang pertumbuhan yang tinggi tentu akan membutuhkan dana yang tidak sedikit untuk merealisasikan pengembangan usahanya. Kondisi ini tidak selalu didukung dengan dana internal yang tersedia sehinga akan mempengaruhi keputusan struktur modal atau pendanan suatu perusahaan. Tingginya kebutuhan dana investasi sejalan dengan tingkat pertumbuhan perusahaan. Kondisi ini mendorong perusahaan menggunakan laba yang diperoleh untuk membiayai investasinya, daripada membagikan dividen (Ameer, 2010).

Ketersediaan dana internal yang tidak dapat memenuhi kebutuhan dana

17

untuk pengembangan usaha mengharuskan perusahaan menggunakan dana yang bersumber dari pihak eksternal. Dengan meningkatnya hutang perusahaan tentu risiko yang mungkin dialami perusahaan juga akan meningkat. Risiko terburuk yang mungkin akan dialami perusahaan adalah gagal bayar karena kebangkrutan dan eksposur valuta asing. Perusahaan dengan tingkat growth opportunity yang tinggi cenderung menggunakan keputusan hedging untuk melindungi perusahaannya.

Growth Opportunity pada penelitian ini menggunakan proksi Market to Book Ratio dengan rumus berikut:

Market to Book Ratio = Market Value of Equity Book Value of Equity

Adapun nilai pasar saham (market value of equity) mencerminkan pandangan masyarakat terhadap kinerja perusahaan. Sedangkan nilai buku ekuitas (book value of equity) mencerminkan nilai ekuitas yang tercatat pada laporan posisi keuangan perusahaan.

Semakin tinggi nilai market to book ratio maka semakin baik pula penilaian investor terhadap nilai buku perusahaan. Kondisi ini mengindikasikan tingginya rasa percaya masyarakat terhadap prospek perusahaan pada masa mendatang dan implikasinya adalah harga saham perusahaan akan naik, demikian juga sebaliknya.

2.1.6 Financial Distress

Financial distress adalah tahap penurunan kondisi keuangan yang terjadi pada perusahaan sebelum terjadinya kebangkrutan atau likuidasi (Platt dan Platt

2006). Jadi, financial distress adalah suatu kondisi kesulitan keuangan yang sedang dialami oleh perusahaan. Hal ini ditandai dengan adanya kesulitan perusahaan dalam memenuhi kewajiban-kewajibannya. Kondisi ini tentu sangat menghawatirkan bagi perusahaan karena posisi ini membawa perusahaan pada kemungkinan kebangkrutan.

Menurut Hanafi (2003:263) financial distress dapat didefenisikan sebagai berikut:

1. Economic Distressed (Kegagalan Ekonomi)

Kegagalan dalam ekonomi artinya bahwa perusahaan mengalami penurunan pendapatan sampai tahap yang menghawatirkan ditandai dengan ketidakmampuan perusahaan menutupi biayanya. Pada kondisi ini tingkat laba perusahaan lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jauh dibawah arus kas yang diharapkan.

2. Financial Distressed (Kegagalan Keuangan)

Pengertian financial distressed mempunyai makna kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja. Perusahaan yang berada di negara yang sedang mengalami kesulitan ekonomi memiliki potensi yang besar mengalami kebangkrutan.

Financial distress terjadi disebabkan oleh faktor eksternal dan faktor internal. Salah satu faktor internal yang menyebabkan financial distres adalah hutang. Kebijakan pengambilan hutang perusahaan untuk pengembangan usaha

19

ataupun untuk menutupi biaya yang timbul akibat operasi perusahaan akan menimbulkan kewajiban bagi perusahaan untuk melunasi hutang tersebut di masa depan. Pada saat tagihan jatuh tempo perusahaan diharuskan memiliki dana yang cukup untuk membayar tagihan-tagihan tersebut.

Dalam penelitian ini financial distress menggunakan proksi Altman Z- Score sesuai dengan prediksi kesulitan keuangan yang dikemukakan oleh Edward Altman yang disebut dengan Altman Z-Score. Altman menemukan lima jenis rasio keuangan yang dikombinasikan dalam rumus untuk menentukan kondisi keuangan perusahaan dalam katagori bangkrut dan tidak bangkrut. Z-Score Altman ditentukan dengan menggunakan rumus sebagai berikut:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5 Keterangan :

Z : Overall Index

X1 : Working Capital to Total Assets (modal kerja dibagi total aktiva) X2 : Retained Earnings to Total Assets (laba ditahan dibagi total

aktiva)

X3 : Earnings Before Interest and Taxes to Total Assets (laba sebelum pajak dan bunga dibagi total aktiva)

X4 : Market Value of Equity to Book Value of debt (nilai pasar modal dibagi dengan nilai buku hutang

X5 : Sales to Total Assets (penjualan dibagi total aktiva)

Untuk mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan digunakan kelima rasio tersebut. Hasil perhitungan nilai Z-Score dijelaskan pada tabel 2.1.

Tabel 2.1

Interprestasi Nilai Z-Score

Nilai Z-Score INTERPRESTASI

Z > 2,99 Perusahaan tidak mengalami masalah dengan kondisi keuangan

1,81 < Z < 2,99 Perusahaan akan mengalami permasalahan keuangan jika tidak melakukan perbaikan yang berarti dalam manajemen maupun struktur keuangan Z < 1,81 Perusahaan mengalami masalah keuangan yang serius

Sumber: Altman, Edward dan Hotchkiss Edith, 2006

2.2 Tinjauan Penelitian Terdahulu

Hasil dari beberapa penelitian terdahulu akan dijadikan bahan referensi dan perbandingan dalam penelitian ini, sebagai berikut:

1. Ameer (2010) meneliti tentang faktor-faktor yang mempengaruhi praktik penggunaan hedging pada perusahaan di Malaysia. Hasil penelitian menunjukkan bahwa perusahaan dengan tingkat foreign sales dan growth option yang lebih tinggi adalah pengguna aktif dari derivatif. Sedangkan perusahaan dengan quick ratio yang tinggi tidak menggunakan derivatif tetapi cenderung menggunakan kelebihan likuiditas untuk menyerap perubahan yang tidak terduga dari risiko mata uang asing dan tingkat suku bunga. Peningkatan managerial ownership mengarah ke penggunaan derivatif yang lebih tinggi karena manajer mencoba untuk meminimalkan risiko yang mempengaruhi laba atas investasi mereka di perusahaan.

21

2. Shaari et al. (2013) meneliti faktor-faktor penentu penggunaan derivatif pada perusahaan di Malaysia periode 2010-2011. Hasil menunjukkan leverage, debt to equity, capital expenditure, managerial ownership memiliki hubungan positif dan signifikan dengan penggunaan derivatif. Dividend payout ratio, current ratio dan quick ratio, Return On Asset Ratio (ROA) dan Return On Equity Ratio (ROE) memiliki hubungan negatif dan tidak signifikan dengan penggunaan derivatif.

3. Nuzul dan Lautania (2015) melakukan penelitian tentang leverage, financial distress, dan growth options terhadap aktivitas hedging pada perusahaan non- keuangan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa leverage berpengaruh terhadap aktivitas hedging.

Financial distress tidak berpengaruh terhadap aktivitas hedging. Growth options tidak berpengaruh terhadap aktivitas hedging.

4. Medina dan Muharam (2016) melakukan penelitian dengan judul faktor-faktor yang mempengaruhi pengambilan keputusan lindung nilai (hedging) menggunakan instrumen derivatif (studi kasus pada perusahaan manufaktur dan perusahaan energi dan sumber daya mineral yang terdaftar di BEI periode 2010-2014). Metode analisis yang digunakan adalah analisis regresi logistik.

Hasil penelitian menunjukkan bahwa leverage tidak berpengaruh secara signifikan terhadap probabilitas penggunaan hedging derivatif. Current ratio berpengaruh negatif signifikan terhadap probabilitas penggunaan hedging derivatif. Cash ratio berpengaruh positif signifikan terhadap probabilitas

penggunaan hedging derivatif. Growth opportunity berpengaruh positif signifikan terhadap probabilitas penggunaan hedging derivatif. Financial distress berpengaruh negatif signifikan terhadap probabilitas penggunaan hedging derivatif.

5. Vural-Yavas (2016) meneliti faktor yang mempengaruhi keputusan hedging perusahaan di negara berkembang. Sampel penelitian menggunakan data perusahaan non-keuangan yang terdaftar pada Borsa Istanbul (BIST) periode 2010-2014. Teknik analisis yang digunakan adalah analisis regresi logistik.

Hasil penelitian menunjukkan biaya under investment, ukuran perusahaan, yield dividen, penjualan asing dan profitabilitas memiliki koefisien positif yang signifikan pada kemungkinan perusahaan menggunakan derivatif keuangan untuk lindung nilai. Leverage, interest coverage ratio, growth opportunity dan free floating rate memiliki koefisien negatif yang signifikan. Dengan kata lain berpengaruh negatif terhadap penggunaan derivatif.

6. Ariani dan Sudiartha (2017) melakukan penelitian tentang pengaruh leverage, profitabilitas dan likuiditas terhadap keputusan hedging pada perusahaan sektor pertambangan dengan menggunakan analisis regresi logistik. Hasil penelitian menunjukkan bahwa leverage yang diproksikan dengan debt to equity ratio berpengaruh positif signifikan terhadap keputusan hedging. Return on Asset sebagai proksi dari profitabilitas berpengaruh negatif tidak signifikan terhadap keputusan hedging. Likuiditas yang diproksikan dengan current ratio menunjukkan pengaruh yang negatif signifikan terhadap penggunaan hedging.

23

7. Azwan et al. (2017) meneliti penggunaan derivatif untuk aktivitas lindung nilai pada perusahaan perkebunan dan properti di Malaysia. Teknik analisis yang digunakan adalah analisis regresi logistik. Hasil penelitian menunjukkan likuiditas adalah faktor paling signifikan dalam penggunaan derivatif.

Profitabilitas memiliki dampak kecil pada kemungkinan penggunaan derivatif.

Growth opportunity memiliki dampak signifikan positif pada penggunaan derivatif.

Tabel 2.2 menunjukkan beberapa penelitian terdahulu yang berkaitan dengan growth opportunity, financial distress dan faktor-faktor lain yang mempengaruhi keputusan hedging.

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Nama Peneliti Variabel Penelitian Hasil

1. Ameer (2010) Independen:

Long-term debt Growth option Liquidity Foreign sales Cash flow volatility Managerial ownership Dependen :

Hedging

Hasil penelitian menunjukkan bahwa perusahaan dengan tingkat foreign sales dan growth option yang lebih tinggi adalah pengguna aktif dari derivatif. Sedangkan perusahaan dengan quick ratio yang tinggi tidak menggunakan derivatif tetapi cenderung menggunakan kelebihan likuiditas untuk menyerap perubahan yang tidak terduga di risiko mata uang asing dan tingkat suku bunga.

2. Shaari et al., (2013) Independen:

Debt

Investment growth Managerial Ownership Liquidity

Profitability

Hasil menunjukkan leverage, debt to equity, capital expenditure, managerial ownership memiliki hubungan positif dan signifikan dengan penggunaan derivatif.

Dependen : Hedging

Dividend payout ratio, current ratio dan quick ratio, Return On Asset Ratio (ROA) dan Return On Equity Ratio (ROE) memiliki hubungan negatif dan tidak signifikan dengan penggunaan derivatif.

3. Nuzul dan Lautania (2015)

Independen:

Leverage

Financial Distress Growth Option Dependen : Hedging

Leverage, financial distress dan growth option secara simultan berpengaruh terhadap aktivitas hedging pada perusahaan non- keuangan.

4. Medina dan Muharam (2016)

Independen : Leverage Likuiditas

Growth Opportunity Financial Distress Cash Flow Dependen : Hedging

Leverage, current ratio, cash ratio, growth opportunity, financial distress dan cash flow volatility berpengaruh signifikan terhadap probabilitas penggunaan hedging

menggunakanderivatif.

5. Vural-Yavas (2016) Independen:

Financial Distress Underinvestment Asimetri informasi Liquidity

Dividend Payment Foreign Sales Profitability Dependen:

Hedging

Biaya underinvestment, ukuran, yield dividen, penjualan asing dan profitabilitas berpengaruh positif signifikan pada kemungkinan perusahaan menggunakan derivatif keuangan untuk lindung nilai.

Leverage, interest coverage ratio, growth opportunity dan free floating rate

berpengaruh negatif terhadap penggunaan derivatif.

6. Ariani dan Sudiartha (2017)

Independen:

Leverage Profitabilitas Likuiditas Dependen:

Hedging

Leverage berpengaruh positif signinifikan terhadap keputusan hedging perusahaan sektor pertambangan.

Profitabilitas berpengaruh negatif tidak signifikan terhadap kebijakan hedging perusahaan sektor

pertambangan.

Likuiditas berpengaruh

25

penggunaan hedging perusahaan sektor pertambangan.

7. Azwan et al. (2017) Independen:

Financial Distress Growth Opportunity Profitability

Liquidity Dependen : Hedging

Likuiditas adalah faktor paling signifikan dalam penggunaan derivatif.

Profitabilitas memiliki dampak kecil pada kemungkinan penggunaan derivatif.

Growth opportunity memiliki dampak signifikan positif pada penggunaan derivatif.

Sumber: Hasil Olahan Peneliti, 2018

2.3 Kerangka Konseptual

Kerangka konseptual menggambarkan secara garis besar suatu rangkaian pemikiran yang memperlihatkan hubungan setiap variabel dalam satu penelitian yang didasarkan pada tinjauan pustaka dan penelitian terdahulu. Dalam penelitian ini, peneliti menguji faktor-faktor yang diduga dapat mempengaruhi keputusan hedging yaitu growth opportunity dan financial distress. Berdasarkan rumusan masalah, landasan teori, dan penelitian terdahulu, maka kerangka konseptual dapat digambarkan pada gambar 2.1.

Gambar 2.1 Kerangka Konseptual Financial Disttress (X2)

Growth Opportunity (X1)

Hedging (Y)

Kerangka konseptual penelitian ini dibangun berdasarkan beberapa teori yang mendasari yaitu teori komparatif klasik dan teori pasar tidak sempurna.

Teori komparatif klasik dan teori pasar tidak sempurna mendasari terjadinya perdagangan antar negara yang dilakukan oleh perusahaan dan perorangan. Pada praktiknya perdagangan internasional menggunakan satuan mata uang yang disepakati bersama yang pada umumnya menggunakan kurs mata uang US Dollar.

Pergerakan mata uang US Dollar terhadap mata uang lokal pelaku transaksi internasional selalu berubah. Hal ini tentu menimbulkan ketidakpastian mengenai perencanaan dan nilai transaksi di masa mendatang. Selain itu, fluktuasi nilai mata uang juga menimbulkan keuntungan dan kerugian bagi pelaku transaksi internasional. Untuk mengantisipasi besarnya kerugian selisih kurs mata uang, perusahaan perlu melakukan manajemen risiko salah satunya dengan melakukan lindung nilai (hedging) dengan instrumen derivatif.

2.3.1 Hubungan Growth Opportunity terhadap Keputusan Hedging

Penelitian Azwan (2017) mengukur growth opportunity menggunakan proksi market to book value (MTB) dan price earning (PE). MTB digunakan sebagai proksi growth opportunity karena mampu menggambarkan kesempatan perusahaan dengan baik. Peningkatan harga pasar saham menunjukkan tingginya rasa percaya masyarakat terhadap prospek perusahaan pada masa mendatang.

Perusahaan yang memiliki pertumbuhan yang tinggi cenderung membutuhkan dana yang besar. Umumnya perusahaan tidak mampu memberikan

27

pendanaan internal untuk merealisasikan kesempatan pertumbuhan tersebut sehingga menggunakan hutang sebagai sumber pendanaan yang lebih besar.

Aktivitas hedging menjadi pilihan bagi perusahaan yang memiliki tingkat growth opportunity yang tinggi untuk melindungi perusahaan dari risiko- risiko yang merugikan. Sesuai dengan penelitian Medina dan Muharam (2016) semakin tinggi nilai market to book value of equity maka motivasi perusahaan untuk melakukan hedging juga semakin meningkat.

2.3.2 Hubungan Financial Distress terhadap Keputusan Hedging

Financial distress adalah kondisi dimana perusahaan mengalami kesulitan keuangan. Kondisi ini ditandai dengan penurunan kemampuan perusahaan dalam melunasi utang kepada kreditur.

Untuk mengurangi kesulitan keuangan perusahaan lebih baik melakukan aktivitas hedging. Dengan asumsi kebijakan investasi tetap, hedging dapat mengurangi nilai sekarang dari biaya kesulitan keuangan. Akibatnya, lindung nilai meningkatkan kekayaan pemegang saham karena mengurangi nilai yang diharapkan dari biaya kebangkrutan langsung (Sianturi dan Pengestuti, 2015).

Perusahaan yang memiliki nilai Z-Score yang rendah mengindikasikan perusahaan tersebut tergolong tidak sehat. Hal tersebut membuat perusahaan tersebut akan lebih berhati-hati dalam mengelola keuangannnya dengan strategi lindung nilai. Sehingga semakin kecil nilai Z-score, maka semakin besar motivasi perusahaan untuk melakukan hedging (Medina dan Muharam, 2016).

2.3.3 Hubungan Growth Opportunity dan Financial Distress terhadap Hedging

Hasil penelitian dari Nuzul dan Lautania (2015) yang meneliti tentang pengaruh leverage, financial distress dan growth option menunjukkan bahwa secara simultan leverage, financial distress dan growth option berpengaruh terhadap keputusan hedging. Penelitian Sianturi dan Pangestuti (2015) yang meneliti tentang pengaruh liquidity, firm size, growth opportunity, financial distress, leverage dan managerial ownership terhadap aktivitas hedging dengan instrumen derivatif juga menunjukkan hasil yang mengatakan bahwa secara simultan variabel growth opportunity dan financial distress berpengaruh terhadap keputusan hedging.

2.4 Hipotesis

Hipotesis merupakan jawaban sementara yang bersifat praduga terhadap suatu masalah yang masih perlu dibuktikan kembali kebenarannya. Berdasarkan latar belakang masalah, rumusan masalah, landasan teori dan kerangka konseptual, maka hipotesis penelitian adalah sebagai berikut:

H1: Growth opportunity memiliki pengaruh yang positif terhadap keputusan hedging.

H2: Financial distress memiliki pengaruh yang negatif terhadap keputusan hedging.

H3: Growth opportunity dan financial distress berpengaruh secara simultan terhadap keputusan hedging.

29

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal. Penelitian kausal adalah penelitian yang bertujuan untuk melihat apakah suatu variabel yang berperan sebagai variabel bebas berpengaruh terhadap variabel lain yang menjadi variabel terikat. Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara growth opportunity, dan financial distress terhadap keputusan hedging.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Maka data-data yang digunakan bersumber dari data yang disediakan oleh Bursa Efek Indonesia (BEI), dilihat melalui laporan keuangan perusahaan manufaktur pada tahun 2012-2017.

Penelitian ini dimulai dari bulan September.

3.3 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah sebuah konsep yang didefinisikan secara operasional untuk membuatnya bisa diukur, dilakukan dengan melihat karakteristik dari objek yang kemudian diterjemahkan kedalam elemen yang dapat diamati dan diukur dalam riset (Sekaran, 2006:4).

3.3.1 Variabel Dependen

Menurut Sekaran (2006:116) variabel dependen adalah variabel yang menjadi perhatian utama peneliti. Variabel dependen merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

Variabel dependen yang digunakan dalam penelitian ini adalah Keputusan Hedging (Y). Hedging adalah tindakan yang dilakukan untuk melindungi sebuah perusahaan dari eksposur terhadap fluktuasi nilai tukar (Madura, 2000:400). Tindakan keputusan hedging biasanya dilakukan berkaitan dengan kondisi mengantisipasi timbulnya fluktuasi valuta asing di pasar. Menurut Shook (dalam Fahmi, 2016:14) hedging adalah menukar valuta asing di masa depan dengan mata uang lokal untuk melindungi uang tersebut dari perubahan nilai tukar.

Penelitian ini melihat data laporan keuangan tahunan perusahaan.

Variabel hedging menggunakan variabel dummy. Apabila perusahaan menggunakan instrumen derivatif dalam aktivitas hedging, diberi angka 1 sebagai kategori bahwa perusahaan melakukan aktivitas hedging, dan diberi angka 0 apabila perusahaan tidak melakukan penggunaan instrumen derivatif dalam aktivitas hedging.

3.3.2 Variabel Independen

Variabel independen adalah variabel yang memepengaruhi variabel terikat, baik secara positif atau negatif. Dengan kata lain, varians variabel dependen ditentukan oleh variabel independen. Dalam penelitian ini yang menjadi variabel independen adalah growth opportunity dan financial distress.

3.3.2.1 Growth Opportunity

Growth opportunity adalah suatu kondisi yang menggambarkan

31

tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan (Nuzul dan Lautania, 2015).

Peluang pertumbuhan perusahaan yang tinggi ditunjukkan dengan nilai pasar ekuitas yang semakin baik. Pertumbuhan Perusahaan adalah perbandingan antara MVE (market value of equity) dan BVE (book value of equity). Secara matematis dapat diformulasikan sebagai berikut:

Market to Book Ratio = Market Value of Equity Book Value of Equity

Nilai pasar ekuitas perusahaan (market value of equity) diperoleh dengan cara mengkalikan harga pasar saham per lembar dikalikan dengan jumlah saham yang beredar. Nilai buku ekuitas (book value of equity) diperoleh dari total ekuitas yang ada di Laporan Posisi Keuangan.

3.3.2.2 Financial Distress

Financial distress adalah suatu kondisi kesulitan keuangan yang sedang dialami oleh perusahaan. Hal ini ditandai dengan adanya kesulitan perusahaan dalam memenuhi kewajiban-kewaibannya. Pengukuran tingkat kesulitan keuangan diproksikan dengan Z-Score. Z-Score Altman ditentukan dengan menggunakan rumus sebagai berikut:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5 Keterangan :

Z : Overall Index

X1: Working Capital to Total Assets (modal kerja dibagi total aktiva)

X2: Retained Earnings to Total Assets (laba ditahan dibagi total aktiva)

X3: Earnings Before Interest and Taxes to Total Assets (laba sebelum pajak dan bunga dibagi total aktiva)

X4: Market Value of Equity to Book Value of debt (nilai pasar modal dibagi dengan nilai buku hutang)

X5: Sales to Total Assets (penjualan dibagi total aktiva)

Identifikasi variabel dan definisi operasional secara terperinci disajikan dalam Tabel 3.1.

Tabel 3.1

Definisi Operasional dan Skala Pengukuran

No Variabel Defenisi Pengukuran Skala

1. Hedging Penggunaan instrumen derivatif untuk sarana lindung nilai.

Pemberian kode 1 untuk perusahaan yang melakukan hedging dan 0 untuk perusahaan yang tidak melakukan hedging

Nominal

2. Growth Opportunity

Perbandingan antara market value of equity (MVE) dan book value of equity (BVE).

Growth Opportunity = MVE BVE

Rasio

3. Financial Distress

Pengukuran tingkat kesulitan keuangan yang diproksikan dengan Z-Score.

Altman Z-Score Rasio

3.4 Populasi dan Sampel Penelitian

Menurut Sugiyono (2010:117) populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek yang mempunyai karakteristik tertentu. Populasi ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Erlina (2008:75) populasi adalah sekelompok orang, kejadian, suatu yang

33

mempunyai karakteristik tertentu. Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Dalam penelitian ini yang menjadi populasi adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2017.

Sampel penelitian merupakan bagian dari populasi yang akan diteliti.

Penetapan sampel diambil dengan cara tertentu yang ditetapkan oleh peneliti.

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiono, 2010:156). Adapun pemilihan sampel didasarkan pada beberapa kriteria-kriteria tertentu, meliputi:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012- 2017.

2. Perusahaan mempublikasikan laporan keuangan yang telah diaudit oleh auditor independen dinyatakan dalam mata uang rupiah.

3. Perusahaan yang memiliki eksposur transaksi (hutang dan piutang dalam mata uang asing).

Metode purposive sampling digunakan karena penelitian ini meneliti aktivitas hedging perusahaan yang memiliki eksposur transaksi, sehingga perusahaan yang tidak memiliki eksposur transaksi tidak termasuk dalam sampel penelitian.

Tabel 3.2

Kriteria Pengambilan Sampel

No Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi

1 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2017

(9) 139

2. Perusahaan mempublikasikan laporan keuangan yang telah diaudit oleh auditor independen dan dinyatakan dalam mata uang rupiah

(41) 98

3. Perusahaan yang memiliki eksposur transaksi (hutang dan piutang dalam mata uang asing)

(42) 56

Sumber: Hasil Olahan Peneliti, 2018

Berdasarkan pada kriteria yang dikemukakan diatas sampel dalam penelitian diatas berjumlah 56 perusahaan yang diambil dari populasi 148 perusahaan manufaktur dengan 6 tahun penelitian, sehingga jumlah data amatannya 336 amatan. Daftar perusahaan yang menjadi sampel dilampirkan di daftar lampiran.

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang sudah tersedia yang dikutip oleh peneliti untuk kepentingan penelitiannya. Data sekunder yang diperoleh adalah annual report (laporan tahunan) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2017. Data yang digunakan berasal dari situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id.