1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Tahun 2016 menjadi awal mula pemberlakuan MEA (Masyarakat Ekonomi ASEAN) di Indonesia. MEA (Masyarakat Ekonomi ASEAN) atau AEC (ASEAN Economic Community) adalah suatu bentuk kesatuan pasar tunggal yang mana membuka

jalur ekonomi secara bebas dikawasan Asia Tenggara. Menurut Ir. Eddy Kuntadi pengertian ”MEA adalah suatu bentuk program yang bertujuan menciptakan ASEAN sebagai sebuah pasar tunggal dan kesatuan basis produksi, dimana terjadi arus bebas (free flow) atas barang, jasa, faktor produksi, investasi dan modal serta penghapusan tarif bagi perdagangan antar negara ASEAN”. Dalam pengertian tersebut tentu saja persaingan antar negara dikawasan Asia Tenggara, termasuk Indonesia akan lebih ketat dari tahun sebelumnya.

Kebijakan pembentukan MEA (Masyarakat Ekonomi ASEAN) yang diberlakukan di Indonesia menjadikan persaingan serta kompetisi antar perusahaan dalam dunia perindustrian khususnya industri manufaktur semakin ketat. Setiap perusahaan berusaha untuk meningkatkan produktivitasnya agar menghasilkan produk yang memenuhi persyaratan dan standar mutu produk terbaik dibandingkan dengan perusahaan lain. Tak hanya persaingan yang semakin ketat, kebijakan MEA (Masyarakat Ekonomi ASEAN) pun menimbulkan ancaman yang cukup mengkhawatirkan bagi para pelaku industri manufaktur seperti bebas keluar-masuknya barang-barang impor ke Indonesia. Untuk mengubah ancaman tersebut menjadi peluang maka para pelaku bisnis manufaktur khususnya industri pakaian jadi harus lebih baik lagi didalam peningkatan produktivitas

dan kualitas produknya agar tidak terdominasi oleh produk impor dari luar negeri dan produk dalam negeri pun dapat lebih banyak berkontribusi dalam melakukan ekspor.

Produk yang berkualitas dan berstandarisasilah yang akan diterima oleh pasar.

Karena saat produk yang dihasilkan mendapatkan kepercayaan dipasar dalam negeri, maka pasar luar negeri akan mudah menerima produk tersebut

Industri manufaktur khususnya industri pakaian jadi merupakan industri yang bersifat padat karya dan memiliki kontribusi yang cukup tinggi pada nilai ekspor tekstil dan produk tekstil (TPT) di Indonesia. Namun terdapat beberapa tantangan yang harus dihadapi oleh industri pakaian jadi di era MEA saat ini, antara lain mengenai persaingan produk pakaian jadi dari luar negeri khususnya negara China yang menawarkan harga murah dengan kualitas produk yang sangat baik. Hal ini tentu mengakibatkan ketatnya persaingan yang terjadi pada industri pakaian jadi di Indonesia.

Ketatnya persaingan dapat mempengaruhi bentuk struktur pasar, perilaku dan kinerja perusahaan-perusahaan pakaian jadi di Indonesia. Dapat dilihat pada gambar 1.1 menunjukkan perkembangan indeks produksi Industri pakaian untuk 5 (lima) tahun terakhir di Indonesia menurut Badan Pusat Statistik (BPS). Pada tahun 2012 perkembangan produksi industri pakaian jadi memiliki nilai indeks sebesar 188,89, namun di tahun 2013 produksi industri pakaian jadi ternyata mengalami penurunan perkembangan produksi dari tahun sebelumnya tahun 2012 sebesar 59,99 dari nilai indeks 188,89 ke nilai indeks 128,90, kemudian untuk tahun 2014 perkembangan produksi industri pakaian jadi mengalami peningkatan perkembangan produksi dari tahun sebelumnya tahun 2013 sebesar 4,61 dari nilai

indeks 128,90 ke nilai indeks 133,51, sedangkan di tahun 2015 perkembangan produksi industri pakaian jadi mengalami penurunan kembali jika dibandingkan dengan tahun sebelumnya tahun 2014 sebesar 14,5 dari nilai indeks 133,51 ke nilai indeks 119,01, dan terakhir untuk tahun 2016 perkembangan produksi industri pakaian jadi mengalami peningkatan jika dibandingkan dengan tahun sebelumnya tahun 2014 sebesar 8,39 dari nilai indeks 119,01 ke nilai indeks 110, 62 namun bila dibandingkan dengan periode dasar (tahun dasar = 100) angka tersebut masih menunjukkan peningkatan.

Gambar 1.1

Sumber : Badan Pusat Statistik

Dilihat dari data badan pusat statistik (BPS) diatas, mengapa perkembangan produksi industri pakaian jadi di Indonesia selama 5 tahun terakhir mengalami fluktuasi dari tahun ke tahunnya atau bisa dikatakan semakin menurun bila dibandingkan pada tahun 2012, hal tersebut dapat dikarenakan banyaknya masalah yang dihadapi oleh industri pakaian jadi tersebut. Berbagai macam masalah mulai dari persaingan pemasaran didalam pasar domestik maupun pasar internasional, peningkatan harga bahan baku sebagai akibat tidak langsung dari

188,89

128,9 133,51

119,01 110,62

2012 2013 2014 2015 2016

Perkembangan Indeks Produksi Industri Pakaian Jadi

Tahun 2012-2016

fluktuasi harga minyak dunia, terbatasnya modal serta mesin-mesin produksi yang sudah semakin tua.

Industri pakaian jadi atau garmen adalah industri yang memproduksi pakaian jadi dan perlengkapan pakaian. Yang dimaksud dengan pakaian jadi adalah segala macam pakaian dari bahan tekstil baik untuk laki-laki, wanita, anak- anak dan bayi. Bahan bakunya adalah kain tenun atau kain rajutan dan produknya antara lain berupa kemeja (shirts), blus (blouses), rok (skirts), kaus (t- shirts, polo shirt, sport swear), pakaian dalam (underwear) dan lain-lain. Saat ini

pakaian bukan hanya sebagai penutup tubuh saja, melainkan sudah merupakan kebutuhan pokok manusia selain makanan dan tempat tinggal. Seiring dengan perkembangan jaman tersebut, maka banyak dari para pelaku bisnis yang berlomba-lomba untuk dapat memenuhi kebutuhan manusia akan pakaian khususnya pakaian untuk para kaum wanita, karena wanitalah yang lebih banyak mendominasi konsumen pasar.

Banyak industri pakaian jadi atau garmen khususnya untuk wilayah Kabupaten Bandung yang melakukan perbaikan dan peningkatan produktivitas produksinya agar dapat memenuhi kebutuhan konsumen akan pakaian jadi.

Terdapat 43 industri garmen di Kabupaten Bandung yang masih aktif sampai saat ini. Dilihat dari gambar 1.2, terdapat 2 (dua) industri garmen dimasing-masing wilayah Kecamatan Cileunyi dan Rancaekek, kemudian untuk wilayah Kecamatan Baleendah dan Arjasari masing-masing terdapat 3 (tiga) industri garmen, sedangkan untuk wilayah Kecamatan Margahayu terdapat 8 (delapan) industri garmen yang disusul wilayah Kecamatan Dayeuhkolot terdapat industri garmen

sebanyak 10 (sepuluh) industri, sedangkan industri garmen dengan jumlah terbesar berada di wilayah Kecamatan Katapang sebanyak 13 (tigabelas) industri, namun untuk wilayah Kecamatan Pameungpeuk dan Banjaran masing-masing hanya terdapat 1 (satu) industri garmen. Hal ini menunjukkan untuk cakupan wilayah di Kabupaten Bandung saja industri garmen memiliki pesaing yang cukup banyak. Sehingga perlu adanya usaha dari tiap perusahaan tersebut untuk tetap dapat bertahan di era saat ini.

Berikut data jumlah industri garmen di Kabupaten Bandung : Gambar 1.2

Sumber: Citarum.org

Produktivitas suatu perusahaan tergantung kepada faktor-faktor sumber daya yang dimilikinya. Salah satu faktor yang perlu diperhatikan adalah bagaimana perusahaan tersebut mengendalikan persediaannya. Dimana persediaan merupakan hal yang sangat penting dalam kelancaran proses produksi. Suatu perusahaan harus dapat mengelola dan mengendalikan persediaan, agar proses produksi tidak terhambat. Salah satunya yaitu pengendalian bahan baku.

Pengendalian bahan baku penting dilakukan untuk setiap perusahaan manufaktur

0 5 10 15

2 2 3

10 13

1 1 3 8

Jumlah Industri Garmen di Kabupaten Bandung yang Dikelompokkan Sesuai

Kecamatan

khususunya perusahaan garmen dimana untuk melancarkan proses produksinya sangat memerlukan persediaan.

Perusahaan harus memastikan bahwa jumlah bahan baku cukup bagi perusahaan untuk melakukan produksinya agar aktivitas produksi dapat berjalan dengan baik. Apabila persediaan suatu perusahaan terlalu sedikit maka akan menimbulkan biaya akibat kekurangan persediaan yang disebut stock out cost seperti: tertunda/terganggunya proses produksi yang mana dapat mempengaruhi kepuasan pelanggan hingga kehilangan pelanggan, namun apabila persediaan suatu perusahaan terlalu banyak akan menimbulkan biaya-biaya yang disebut carrying cost, yaitu biaya-biaya yang terjadi karena perusahaan memiliki

persediaan yang banyak, seperti biaya yang tertanam dalam persediaan, biaya modal, sewa gudang, biaya administrasi, gaji pegawai pergudangan, biaya asuransi, biaya pemeliharaan persediaan, biaya kehilangan/kerusakan. Karena masalah pengadaan persediaan merupakan salah satu masalah penting yang dihadapi oleh perusahaan untuk dapat menyeimbangkan kegiatan produksi.

Semua perusahaan manufaktur khususnya perusahaan garmen selalu memerlukan bahan baku untuk keperluan produksinya, barang tersebut bisa berupa barang mentah, barang setengah jadi, atau barang jadi yang digunakan untuk memelihara fasilitas perusahaan atau untuk melakukan proses produksi.

Barang tersebut biasanya diperoleh dengan cara memesan dari pemasok dan harus selalu tersedia setiap saat. Karena ketersediaan persediaan barang tersebut sangat mempengaruhi aktivitas produksi perusahaan. Tanpa adanya persediaan, para pengusaha akan dihadapkan pada risiko bahwa perusahaan pada suatu waktu tidak

dapat memenuhi keinginan para konsumen. Kemajuan atau keberhasilan suatu industri salah satunya dipengaruhi oleh pengendalian persediaan (inventory).

Salah satu perusahaan yang perlu melakukan pengendalian persediaan bahan baku dalam proses produksinya adalah PT. Big Golden Bell Garment Manufacture.

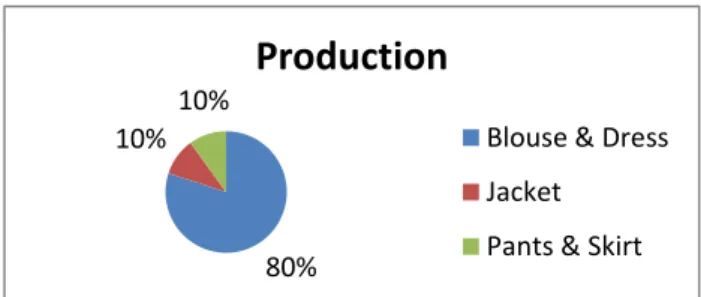

PT. Big Golden Bell adalah perusahaan garment yang bergerak di bidang industri pakaian jadi yang menghasilkan produk berupa kaos, baju, jaket, celana dan berbagai jenis pakaian anak dan bayi. Perusahaan ini beralamat di Jalan Laswi no. 168 Kelurahan Jelekong Kecamatan Baleendah Kabupaten Bandung. PT. Big Golden Bell mengkhususkan diri pada produk pesanan (make to order/ job order), dimana untuk memproduksi suatu produk tidak tergantung pada tren, melainkan pada keinginan pihak konsumen yang memesannya. Adapun pasar konsumen tetap negara tujuan ekspor perusahaan ini antara lain USA, China, Kanada, Jepang dan Hongkong. Perusahaan ini telah memiliki konsumen tetap dengan Perusahaan Old Navi/GAP. Produk yang paling diminati oleh pasar konsumen yaitu produk blouse dan dress. Dimana produk blouse dan dress memiliki presentase sebanyak

80% dari produk lain. Adapun presentase produk yang diproduksi PT. Big golden Bell yaitu dapat dilihat dari diagram garmbar 1.3 dibawah ini.

Gambar 1.3 Diagram Persentase Produksi PT. Big Golden Bell

Sumber : PT. Big Golden Bell Garment Manufacture 80%

10%

10%

Production

Blouse & Dress Jacket

Pants & Skirt

Bahan baku utama yang digunakan PT. Big Golden Bell adalah jenis kain woven atau knit sebagai bahan baku pembuatan produknya. Sehingga pada

penelitian ini peneliti tertarik untuk meneliti objek bahan baku adalah kain woven yang merupakan bahan baku untuk pembuatan produk Blouse & Dress. Bahan baku kain woven ini dibeli dari pemasok dengan harga Rp. 116.000,-/kg.

Sedangkan, kebutuhan bahan baku perusahaan per tahunnya sangat besar yang mengakibatkan pembelian bahan baku tidaklah murah. Sehingga perusahaan haruslah menginvestasikan sebagian besar dana yang cukup besar pada persediaan bahan baku agar proses produksi tetap berjalan dengan lancar serta tidak terhenti atau terhambat akibat kekurangan maupun keterlambatan kedatangan persediaan bahan baku. Hal tersebut membuktikan dengan apa yang telah dikemukakan oleh Jay Heizer dan Barry Render (2015:553) bahwa “Persediaan adalah salah satu aset termahal dari banyak perusahaan, mencerminkan 50% dari total modal yang diinvestasikan.

PT. Big Golden Bell sangatlah menyadari bahwa persediaan sangatlah penting agar dapat memenuhi permintaan konsumen sehingga dalam prakteknya perusahaan ini selalu melakukan pemesanan bahan baku dalam jumlah yang berlebih untuk mencegah timbulnya kekurangan bahan baku. Selain daripada kenyataan bahwa biaya pengadaan bahan baku tidaklah murah, perusahaan harus dapat mensiasati pengeluaran biaya atau investasi yang tertanam tersebut dengan menentukan jumlah yang paling optimal untuk menentukan jumlah persediaan yang harus disediakan perusahaan. Oleh karena itu dibutuhkan pengendalian persediaan bahan baku yang tepat. Dengan dilakukannya pengendalian persediaan

bahan baku ini diharapkan perusahaan dapat mengendalikan berapa jumlah yang optimal yang dibutuhkan oleh perusahaan untuk keperluan kelancaran proses produksinya. Sehingga perusahaan dapat meminimalisir pengeluaran biaya untuk dapat memaksimalkan keuntungan yang diperoleh perusahaan.

PT. Big Golden Bell seringkali mengalami masalah kelebihan bahan baku (over stock) dalam mengendalikan persediaan bahan bakunya yang menyebabkan

kualitas bahan baku menjadi menurun tidak sedikit kain sering mengalami kerusakan seperti warna yang berubah dari kain karena terlalu lama disimpan. Hal ini dikarenakan perusahaan seringkali malakukan pembelian bahan baku dengan jumlah berlebih dari permintaan konsumen. Kebijakan ini diambil perusahaan dengan maksud agar proses produksi dapat tetap berjalan dengan lancar tanpa harus mengalami keterlambatan produksi untuk dapat memenuhi permintaan konsumen. Tetapi hal ini berdampak kepada tingginya pengeluaran biaya persediaan yang semakin besar atau tinggi sehingga mengakibatkan investasi tertahan. Dikarenakan sisa bahan baku dari tahun sebelumnya akan terus bertambah atau ditambahkan kepada tahun selanjutnya yang tentunya akan mengakibatkan biaya pemesanan, biaya penyimpanan akan terus tinggi sehingga mengakibatkan investasi perusahaan akan tertahan lebih besar. Perusahaan ini mulai melakukan kebijakan pembelian bahan baku berlebih mulai pada tahun 2012 dikarenakan pada tahun tersebut konsumen mulai melakukan permintaan tambahan sehingga pada awal tahun 2012 perusahaan tidak memiliki sisa bahan baku ditahun sebelumnya.

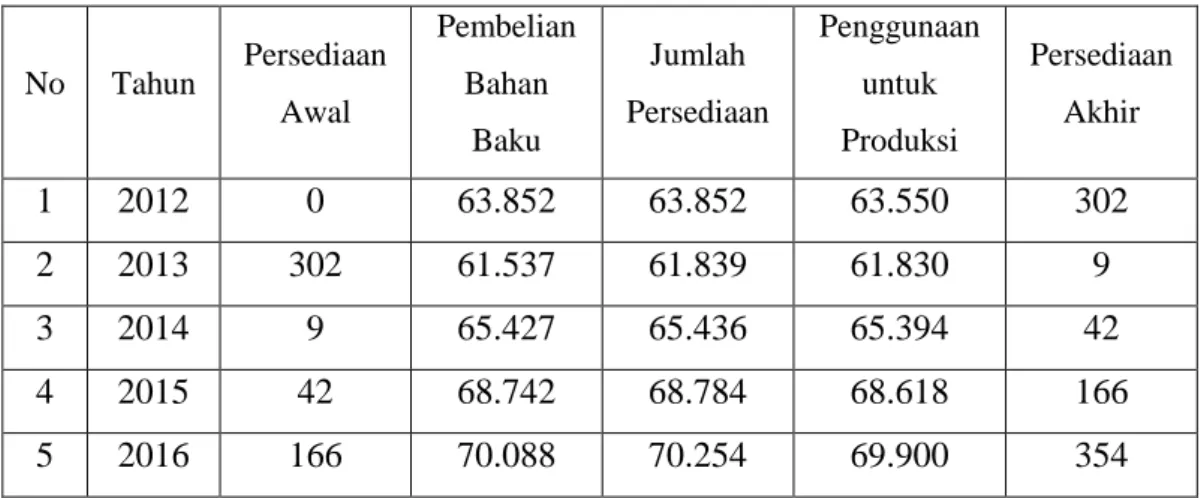

Berikut adalah kebutuhan bahan baku kain woven selama 5 tahun terakhir :

Tabel 1.1 Pembelian dan Penggunaan Bahan Baku Kain Woven PT. Big Golden Bell Garment Manufacture

(Dalam Satuan Kg)

No Tahun Persediaan Awal

Pembelian Bahan

Baku

Jumlah Persediaan

Penggunaan untuk Produksi

Persediaan Akhir

1 2012 0 63.852 63.852 63.550 302

2 2013 302 61.537 61.839 61.830 9

3 2014 9 65.427 65.436 65.394 42

4 2015 42 68.742 68.784 68.618 166

5 2016 166 70.088 70.254 69.900 354

Sumber : Data perusahaan yang telah diolah

Tabel 1.1 diatas, menunjukkan pada akhir tahun 2015, terdapat sisa bahan baku sebanyak 166 kg yang akan menjadi persediaan awal tahun 2016, kemudian penambahan pembelian bahan baku sebanyak 70.088 kg maka total jumlah persediaan tahun 2016 bertambah sebanyak 70.254 kg dikurangi dengan penggunaan bahan baku sebanyak 69.900 kg, maka sisa bahan baku pada akhir tahun 2016 yang dimiliki perusahaan adalah sebanyak 354 kg. Perusahaan melakukan kebijakan pembelian bahan baku dilebihkan sebesar 2%-5% dari permintaan awal konsumen setiap tahunnya yang disesuaikan dengan subkontrak konsumen yang membuat perusahaan selalu mengalami kelebihan persediaan bahan baku, seperti yang telah kita lihat pada tabel 1.1 sebelumnya, bahwa sisa bahan baku pada tahun sebelumnya selalu ditambahkan dengan jumlah pembelian bahan baku tahun berikutnya sehingga jumlah persediaan yang ada digudang selalu bertambah, dikurangi dengan penggunaan bahan baku setiap tahunnya, namun perusahaan selalu mengalami kelebihan persediaan.

Permasalahan yang dihadapi menyatakan bahwa perusahaan memiliki kelebihan bahan baku (over stock) sebanyak 354 kg dari sisa penggunaan di tahun 2016. Walaupun perusahaan ini memiliki sistem job order pada sistem produksinya namun seringkali konsumen melakukan penambahan permintaan pada waktu dan jumlah yang tidak menentu sehingga perusahaan harus mengambil kebijakan pengadaan persediaan bahan baku yang berlebih agar tetap dapat memenuhi permintaan konsumen dengan tepat waktu. Namun, dengan keadaan demikian memicu timbulnya biaya penyimpanan yang besar yang harus dikeluarkan oleh perusahaan, karena semakin besar jumlah persediaan barang maka semakin besar pula biaya penyimpanan yang harus dikeluarkan oleh perusahaan. Namun apabila jumlah persediaan terlalu kecil akan mengakibatkan kekurangan persediaan (stockout), sehingga menimbulkan terhambatnya jalan produksi, atau dapat terjadi pula kehilangan pelanggan dan pelanggan pun menjadi kecewa.

Tabel 1.2 menunjukkan bahwa perusahaan ini melakukan pemesanan dalam 1 (satu) periode selama 1 (satu) tahun sebanyak 4 (empat) kali yang berdasarkan subkontrak dengan konsumen bahwa perusahaan melakukan ekspor produk ke tangan konsumen setiap musimnya (season). Dikarenakan untuk negara tujuan ekspor perusahaan ini memiliki 4 (empat) musim dalam 1 (satu) periode selama 1 (satu) tahun sehingga pada tabel 1.2 di atas perusahaan menetapkan keputusan melakukan pemesanan bahan baku setiap 3 (tiga) bulan sekali dengan jumlah pembelian yang tetap setiap season-nya. Namun, pada tabel 1.2 untuk periode (season) ke-III ternyata menunjukkan persediaan akhir bahan baku sebesar -68 kg

yang berarti perusahaan mengalami kekurangan bahan baku. untuk dapat mengatasi masalah kekurangan tersebut perusahaan melakukan pembelian bahan baku 1 (satu) bulan sebelum season baru dimulai, dikarenakan agar kekurangan bahan baku di periode (season) yang sedang berjalan tetap dapat ter-cover oleh pembelian bahan baku periode (season) selanjutnya, sehingga permintaan konsumen tetap dapat dikirim tepat waktu dan dengan jumlah yang sesuai dengan permintaan.

Berikut adalah kebutuhan bahan baku kain woven selama tahun 2016 :

Tabel 1.2 Pembelian dan Penggunaan Bahan Baku Kain Woven Tahun 2016 (satuan dalam kilogram)

Periode Persediaan awal

Pembelian Total Persediaan

Kebutuhan Bahan Baku

Persediaan

Akhir Bulan Penggunaan

I 166 17.522 17.688 15.880 1.808

Jan 5.425 Feb 5.425 Mar 5.030

II 1.808 17.522 19.330 19.320 10

Apr 6.652 Mei 6.652 Jun 6.016

III 10 17.522 17.532 17.600 -68

Jul 5.995 Agt 5.995 Sep 5.610

III -68 17.522 17.454 17.100 354

Okt 5.768 Nov 5.768 Des 5.564 Jumla

h 70.088 69.900 69.900

Sumber : Data perusahaan yang telah diolah

Biaya pemesanan yang dikeluarkan oleh perusahaan untuk setiap kali pesan seperti biaya telpon/fax/email, biaya transportasi, biaya bongkar muat, dan biaya

administrasi, biaya pemeriksaan sebesar Rp. 10.840.000,- untuk setiap kali melakukan pemesanan. Sehingga dalam 1 (satu) tahun perusahaan perlu mengeluarkan biaya untuk pemesanan adalah sebesar Rp. 43.360.000,-/tahun, Karena perusahaan memiliki gudang sendiri maka perusahaan tidak harus mengeluarkan biaya sewa gudang untuk penyimpanan semua persediaan. Biaya penyimpanan yang dikeluarkan sesuai kebijakan perusahaan adalah sebesar 9.6%

dari nilai persediaan. Sehingga diperoleh untuk biaya penyimpanan dalam setahun adalah sebesar Rp. 97.562.496,- Adapun biaya-biaya yang meliputi biaya penyimpanan yaitu seperti gaji pegawai, biaya listrik, biaya modal yang tertanam dalam persediaan, biaya asuransi, biaya kehilangan, biaya kerusakan, dan biaya pemeliharaan.

Biaya penyimpanan dapat diketahui dan dihitung dengan cara mengalikan harga barang per kilogram dengan biaya penyimpanan (% terhadap nilai barang).

Dari biaya-biaya yang telah diketahui tersebut dapat diperoleh total biaya (TC) yang harus dikeluarkan perusahaan selama 1 (satu) tahun untuk melakukan pengadaan bahan baku kain woven adalah dengan cara menjumlahkan biaya total biaya pemesanan dengan total biaya penyimpanan, maka diperoleh biaya total (TC) yaitu sebesar Rp.

140.922.496,- per-tahun. Adapun supplier bahan baku perusahaan ini berasal dari China sehingga waktu pengiriman bahan baku membutuhkan waktu yang cukup lama antara 10 hari sampai 15 hari untuk dapat barang sampai ke gudang perusahaan.

Berikut adalah data biaya pengadaan persediaan bahan baku kain woven untuk setiap kali melakukan pesanan:

Tabel 1.3

Harga dan Biaya-Biaya Pengadaan Persediaan Bahan Baku Kain Woven

Sumber : Data perusahaan yang telah diolah

Selama ini kebijakan pengendalian bahan baku yang dilakukan oleh PT. Big Golden Bell berdasarkan dan disesuaikan dengan subkontrak dari konsumen, sehingga belum menerapkan sistem pendekatan pengendalian persediaan dengan berbagai metode. Untuk itu perusahaan haruslah melakukan pengendalian persediaan agar dapat menentukan jumlah persediaan bahan baku yang optimal dengan biaya yang paling minimum. Perusahaan harus membuat kebijakan yang menyangkut berapa tingkat pesanan yang paling ekonomis, berapa jumlah persediaan yang seharusnya ada digudang dan kapan waktu pemesanan kembali dilakukan. Karena dengan melakukan pengendalian persediaan pun tidak berarti

No Keterangan Harga satuan Kuantitas Total Biaya

1. Biaya Pemesanan:

a. Biaya komunikasi b. Ongkos kirim c. Bongkar muat d. Biaya pemeriksaan e. Biaya adm&umum

Rp. 5.000,- Rp. 7.210.000,- Rp. 3.100.000,- Rp. 450.000,- Rp. 75.000,-

Rp. 5.000,- Rp. 7.210.000,- Rp. 3.100.000,- Rp. 450.000,- Rp. 75.000,- Total Biaya Pemesanan Setiap Kali Pesan Rp. 10.840.000,-/1x Total Biaya Pemesanan Dalam Setahun Rp. 43.360.000,-/thn 2. Biaya Penyimpanan 9,6%,

meliputi:

a. Biaya asuransi b. Biaya gaji pegawai c. Biaya listrik

d. Biaya kerusakan dan kehilangan

e. Biaya pajak f. Biaya stock opname

3%

Rp.2.800.000/bln Rp. 3jt/bulan 0,5%

1%

14 pekerja 12 bulan

Rp. 2.926.874,88,- Rp. 38.640.000,00,- Rp. 36.000.000,00,- Rp. 487.812,48,-

Rp. 1.951.249,92,- Rp. 1.885.936,28,- Total Biaya Penyimpanan Dalam Setahun Rp. 97.562.496,- 3. Total Biaya Persediaan = Biaya Pesan + Biaya Simpan Rp. 140.922.496,-

dapat menghilangkan semua risiko-risikonya, namun dapat mengurangi atau meminimalkan terjadinya risiko tersebut sekecil mungkin dengan total biaya yang seminimum mungkin, sehingga aktivitas produksi dapat dilaksanakan secara optimal. Untuk itu berdasarkan latar belakang dari fenomena yang terjadi maka peneliti ingin membantu perusahaan dalam melakukan penanganan dan pengendalian persediaan bahan bakunya dapat menggunakan pendekatan metode yang sesuai dengan karakter perusahaan yang sedang diteliti yaitu dengan metode pendekatan Economic Order Quantity (EOQ). Dengan tujuan meminimumkan total biaya persediaan.

Menyadari pentingnya peranan pengendalian persediaan, penulis akan melakukan penelitian untuk mengetahui bagaimana pengendalian persediaan yang dilakukan oleh PT. Big Golden Bell. Dengan judul : “ANALISIS PENGENDALIAN PERSEDIAAN GUNA MEMINIMUMKAN BIAYA PERSEDIAAN BAHAN BAKU KAIN WOVEN PADA PT. BIG GOLDEN BELL”

1.1 Identifikasi dan Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah diuraikan, maka peneliti akan mengidentifikasi permasalahan-permasalahan yang ada diperusahaan sehingga dapat memperoleh rumusan masalah untuk menyelesaikan permasalahan dari penelitian ini.

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka terdapat beberapa masalah yang dapat diidentifikasi peneliti antara lain:

1. Perusahaan selalu mengalami kelebihan bahan baku.

2. Perusahaan seringkali mendapat penambahan permintaan pada waktu dan jumlah yang tidak tentu.

3. Pemesanan bahan baku memerlukan waktu yang relatif lama.

4. Persediaan bahan baku yang tidak mencukupi menghambat proses produksi.

5. Besarnya biaya penyimpanan persediaan untuk bahan baku yang berlebih.

6. Besarnya modal tertanam pada pengadaan bahan baku.

7. Perusahaan tidak memiliki persediaan pengaman (sefety stock).

1.2.2 Rumusan Masalah

Rumusan masalah ini akan menjabarkan pertanyaan yang lengkap dan rinci mengenai ruang lingkup masalah yang akan diteliti yang didasarkan atas identifikasi masalah diatas. Diantaranya:

1. Bagaimana pengendalian persediaan bahan baku yang dilakukan oleh PT.

Big Golden Bell.

2. Bagaimana penerapan persediaan bahan baku kain woven dengan menggunakan metode Economic Order Quantity (EOQ) di PT. Big Golden Bell.

3. Seberapa besar perbandingan biaya persediaan yang dikeluarkan antara metode yang digunakan perusahaan dengan metode Economic Order Quantity (EOQ) dalam meminimalkan biaya persediaan bahan baku.

1.3 Tujuan Penelitian

Penelitian ini memiliki tujuan yang harus dicapai yang mengacu pada rumusan masalah penelitian, tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis :

1. Pengendalian persediaan bahan baku kain woven yang dilakukan oleh di PT.

Big Golden Bell.

2. Penerapan persediaan bahan baku kain woven dengan menggunakan metode Economic Order Quantity (EOQ) di PT. Big Golden Bell.

3. Besarnya perbandingan biaya persediaan yang dikeluarkan antara metode yang digunakan perusahaan dengan metode Economic Order Quantity (EOQ) dalam meminimalkan biaya persediaan bahan baku PT. Big Golden Bell.

1.4 Kegunaan Penelitian

Sub-bab ini akan memaparkan mengenai kegunaan dari penelitian ini baik secara Teoritis maupun Praktis sehingga penelitian ini dapat berguna bagi pengembangan ilmu pengetahuan, instansi dan masyarakat secara umum.

Kegunaan penelitian yang dimaksud dipaparkan sebagai berikut:

1.4.1 Aspek Teoritis

a. Dapat mengembangkan ilmu yang sudah didapat selama bangku kuliah dan menerapkannya di dunia kerja sebenarnya.

b. Dapat digunakan sebagai dasar studi perbandingan dan referensi bagi penelitian lain yang sejenis.

1.4.2 Aspek Praktis

1. Bagi Penulis/ Peneliti

a. Dapat mengetahui bagaimana cara pembuatan blouse/dress di perusahaan garmen.

b. Dapat mengetahui bagaimana proses produksi suatu barang dari mulai input (bahan baku) sampai menjadi output (barang jadi) yang siap untuk

dipasarkan ke konsumen.

c. Dapat mengetahui bagaimana proses pemesanan persediaan bahan baku ke supplier.

d. Menjadi lebih mengerti dan memahami penerapan metode Economic Order Quantity (EOQ) dalam suatu perusahaan khususnya PT. Big

Golden Bell.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai masukan bagi perusahaan dalam hal kebijakan pengendalian persediaan, serta sebagai bahan pertimbangan dalam mengambil keputusan untuk pengendalian persediaan perusahaan dimasa yang akan datang.