ISSN : 2614-851X (Online)

Pengaruh Pendapatan Mudharabah dan Musyarakah

Terhadap Profitabilitas pada Bank Rakyat Indonesia Syariah Periode 2013-2020

Muhamad Mu’Arif1, Nana Diana 2

1,2S1 Akuntansi, Universitas Singaperbangsa Karawang

Abstrak

Tujuan penelitian ini adalah untuk mengetahui tentang Pengaruh Pendapatan Mudharabah dan Pendapatan Musyarakah Terhadap Profitabilitas (ROE) Pada Bank Rakyat Indonesia Syariah Yang Terdaftar Di Bursa Efek Indonesia. Objek penelitian ini adalah Bank Rakyat Indonesia Syariah di Bursa Efek Indonesia. Sampel dalam penelitian ini adalah 32 sampel yang diperoleh dari laporan keuangan Bank Rakyat Indonesia Syariah di Bursa Efek Indonesia Periode 2013 sampai dengan 2020 dengan menggunakan teknik sampling jenuh. Dari hasil berdasarkan hasil uji t (parsial) untuk variabel Pendapatan Mudharabah diperoleh sig 0,378 >

0,05 dan nilai thitung Pendapatan Mudharabah sebesar 0,895 < ttabel 2,040 sehingga dapat disimpulkan bahwa Pendapatan Mudharabah tidak berpengaruh terhadap Profitabilitas (ROE). Pendapatan Musyarakah diperoleh sig 0,012 < 0,05 dan nilai thitung Pendapatan Musyarakah sebesar -2,695< t tabel 2,034 sehingga dapat disimpulkan bahwa Pendapatan Musyarakah berpengaruh negatif signifikan terhadap Profitabilitas (ROE). Dan dari uji F (simultan) diperoleh sig 0,038 < 0,05 dan Fhitung 3,673 > Ftabel 3,328 maka dapat disimpulkan bahwa Pendapatan Mudharabah dan Pendapatan Musyarakah berpengaruh secara simultan terhadap Profitabilitas Pada Bank Rakyat Indonesia Syariah Yang Terdaftar Di Bursa Efek Indonesia.

Kata Kunci: Pendapatan Mudharabah, Pendapatan Musyarakah, Profitabilitas, Return On Equity, dan Bank Rakyat Indonesia Syariah

Abstract

The purpose of this study was to determine the effect of Mudharabah and Musyarakah Revenues on Profitability (ROE) at Bank Rakyat Indonesia Syariah Listed on the Indonesia Stock Exchange. The object of this research is Bank Rakyat Indonesia Syariah on the Indonesia Stock Exchange. The sample in this study was 32 samples obtained from the financial statements of Bank Rakyat Indonesia Syariah on the Indonesia Stock Exchange for the period 2013 to 2020 using the saturated sampling technique. From the results of the t-test (partial) for the variable Mudharabah Income, it is obtained sig 0.378

> 0.05 and the value of t arithmetic Mudharabah Income is 0.895 < t table 2.040 so it can be concluded that Mudharabah Income has no effect on Profitability (ROE). Musyarakah income is obtained sig 0.012 <0.05 and the value of t arithmetic Musyarakah income is - 2.695 < t table 2.034 so it can be concluded that Musyarakah income has a significant negative effect on profitability (ROE). And from the F test (simultaneous) obtained sig 0.038 <0.05 and Fcount 3.673 > Ftable 3.328, it can be concluded that Mudharabah Income and Musyarakah Income have simultaneously affect Profitability at Bank Rakyat Indonesia Syariah Listed on the Indonesia Stock Exchange.

Keywords: Mudharabah Income, Musyarakah Income, Profitability, Return On Equity, and Bank Rakyat Indonesia Syariah

Copyright (c) 2021 Muhamad Mu’Arif1, Nana Diana 2

Corresponding author :

Email Address : muh.muarif17@gmail.com

PENDAHULUAN

Pada perkembangan sejarah sistem ekonomi umat muslim, kegiatan muamalah seperti menerima titipan harta, meminjam uang sebagai keperluan konsumsi dan usaha, dan pengiriman uang melalui akad-akad yang sesuai dengan syariat, sudah menjadi hal yang lumrah bagi umat Islam sejak zaman Rasulullah SAW. Nabi Muhammad yaitu Rasulullah SAW yang akrab dipanggil Al-Amin, dipercaya oleh masyarakat Mekkah untuk menerima simpanan harta, sehingga pada saat-saat ketika akhir sebelum hijrah ke Madinah, beliau meminta untuk mengembalikan seluruh titipan kepada pemiliknya kepada Ali bin Abi Talib r.a.

Dalam perkembangan keuangan Islam, bunga dalam fiqih tergolong riba berarti haram. Di beberapa negara Islam dan penduduk mayoritas Muslim, upaya telah dimulai untuk mendirikan lembaga perbankan alternatif non-ribawi. Melihat idenya untuk menghilangkan mekanisme bunga, pendirian Bank Syariah awalnya menimbulkan banyak keraguan. Alasan untuk ini adalah bahwa tidak mungkin dan tidak biasa untuk mengasumsikan sistem perbankan bebas bunga, sehingga pertanyaan tentang bagaimana bank syariah akan mendanai operasi mereka di masa depan telah muncul.

Kini, industri perbankan syariah telah berkembang pesat dan telah merambah ke banyak negara, bahkan bersaing dengan negara-negara Barat, seperti Denmark, Inggris, dll bahkan Australia juga belomba menjadi center Keuangan Islam dunia (Islamic Financial hub) untuk membuka bank syariah dan Islamic window untuk memberikan layanan perbankan sesuai dengan prinsip-prinsip hukum Islam.

Tahun 1983, dimulainya deregulasi industri perbankan di Indonesia. Pada tahun yang sama, ditetapkanya suku bunga untuk memberikan kebebasan kepada bank oleh Bank Indonesia. Pemerintah mengharapkan kebijakan deregulasi industri perbankan dapat menciptakan kondisi industri perbankan agar lebih efisien dan kuat dalam mendukung perekonomian. Lalu pemerintah Indonesia berencana menerapkan

"sistem bagi hasil" dalam perkreditan yang merupakan konsep perbankan syariah.

Singkat kata UU No. 21 Th 2008 dikeluarkan pada tahun 2008, yaitu undang-undang tentang perbankan syariah, yang membuat perkembangan perbankan syariah di Indonesia agar dapat memiliki fondasi hukum yang memadai.

Tahun yang sama juga menandai berdirinya BRI Syariah yang diawali dengan akuisisi PT. Bank Rakyat Indonesia (Persero) Tbk., pada tanggal 19 Des 2007 terhadap Bank Jasa Arta, dan memperoleh izin dari BI pada tanggal 16 Okt 2008 melalui surat nomor: 10/67/KEP.GBI/DpG/2008, dan kemudian di 17 November 2008, PT. Bank BRI Syariah secara resmi beroperasi. Kemudian setelah itu, mengubah menjadi kegiatan perbankan berdasarkan prinsip-prinsip hukum Syariah yang semula beroperasi secara konvensional.

Seiring berjalanya dan beroprasinya BRI Syariah dari 2008, singkatnya pada

tahun 2021 tepat 1 Februari 2021 Presiden Joko Widodo meresmikan BSI dan mulai

beroperasi di beberapa wilayah di Indonesia. Memilih untuk menggabungkan tiga

bank syariah milik BUMN dapat memiliki dampak yang lebih besar dan mendorong pembangunan dari satu pintu. Sejauh ini, BRI Syariah, BNI Syariah dan Mandiri Syariah bahkan disituasi pandemi COVID-19 masih memiliki catatan yang baik dan juga pertumbuhan industri perbankan syariah tetap tumbuh positif. Hal ini membuat pengukuhan terhadap berdirinya BSI akan menjadi salah satu katalis tumbuhnya ekonomi di Indonesia.

Pendirian BSI bermula dengan surat dari OJK. Surat dikeluarkan dengan no : SR- 3/PB.1/2021 tentang Pemberian Izin Penggabungan PT Bank Syariah Mandiri dan PT BNI Syariah ke dalam PT Bank BRI Syariah Tbk, dan Izin Perubahan Nama Dengan Izin Usaha PT Bank BRI Syariah Tbk. menjadi izin usaha atas nama PT Bank Syariah Indonesia Tbk (BRIS) sebagai Bank konsolidasi. OJK mengeluarkan surat ini untuk semakin memperkuat tempat BSI dalam menjalankan kegiatan perbankan berdasarkan konsep hukum Syariah dan penggabungan dari tiga bank yang sudah dijelaskan.

Sebelum merger dengan dua bank syariah lainya, dengan berkembagnya zaman BRI Syariah terus meningkatkan kinerja dan pelayananya kepada mayarakat. Pada tahun terakhir tepatnya 2020 Bank Rakyat Indonesia Syariah Tbk. (BRIS) mencatatkan peningkatan laba bersih sebesar 235,14% secara laporan tahunan menjadi Rp248 miliar. Adapun data pendapatan mudharabah dan musyarakah selama 5 tahun terakhirnya sebagai berikut:

Tabel 1. Perbandingan pendapatan Mudharabah, Musyarakah dan ROE di BRI Syariah tahun 2016-2020

Tahun Mudharabah

(RP Juta) Musyarakah

(RP Juta) Profitabilitas 2020 307.597 14.171.405 5,03% ROE

2019 407.246 11.019.873 1,57%

2018 475.970 7.452.634 2,49%

2017 840.974 5.447.998 4,10%

2016 1.271.485 5.185.890 7,40%

Dari isi tabel di atas, hasil ROE dari tahun 2016-2020 fluktuatif. Dari tahun ke tahunnya ROE mengalami penurunan dari 2016 dan bangkit di tahun 2020. Tahun terendah mengalami penurunan ROE yakni tahun 2019 sebesar 1,57% dan angka tertinggi di tahun 2016 yakni sebesar 7,40%. Sama dengan ROE, Pendapatan Mudarabah mengalami penurunan dari tahun 2016 sampai 2020 dengan angka terbesar 1.271.485 dan angka terkecil 307.597. Berbanding terbalik dengan Mudarabah dan ROE pendapatan Musyarakah selalu mengalami kenaikan setiap tahunya dari 2016 dengan angka 5.185.890 dan tertinggi 2020 sebesar 14.171.405.

Sudarsono (2004:12) menyatakan bahwa kinerja suatu bank sangat penting

karena merupakan bisnis yang terpercaya. Bank harus mampu membuktikan

kredibilitasnya agar lebih banyak orang yang berbisnis dengan mereka, seperti

meningkatkan profitabilitas. Selain itu Yuliani (2007) mengatakan bahwa Return on

Equity (ROE) dan Return on Asset (ROA) adalah Rasio yang umumnya digunakan

untuk mengukur kinerja profitabilitas atau rentabilitas. ROE menunjukkan

kemampuan manajemen bank dalam mengelola modal yang tersedia agar

mendapatkan laba bersih, sedangkan kemampuan manajemen bank dalam memperoleh pendapatan dari pengelolaan aset yang dimiliki disebut ROA.

Tinjauan Pustaka Profitabilitas

Menurut kutipan BI, mengukur kemampuan perusahaan dalam menghasilkan keuntungan dalam jangka waktu tertentu. Pengertian selengkapnya adalah untuk mengukur kemampuan modal kerja suatu perusahaan dalam menghasilkan profitabilitas. Selain mengukur efektivitas pengelolaan operasi perusahaan, juga bertujuan untuk mengetahui pengetahuan bank dalam memperoleh laba dalam kurun waktu tertentu. Selain ROA (return on assets), ROE (return on equity) juga digunakan sebagai rasio untuk menghitung dan membandingkan profitabilitas bank

Perbedaan antara ROA dan ROE adalah jika ROA menunjukkan kemampuan manajemen bank untuk memperoleh pendapatan dari manajemen aset sedangkan ROE adalah perbandingan antara laba bersih yang dimiliki bank dengan modal sendiri. Jadi kesimpulanya bahwa profitabilitas mengacu pada rasio laba (setelah pajak) terhadap modal inti atau laba (sebelum pajak) dan total aset bank dalam kurun waktu tertentu. Agar hasil perhitungan rasio mendekati pada kondisi yang sebenarnya (real), maka posisi modal/ aset dihitung secara rata-rata selama periode tersebut.

Rasio keuntungan atau profitability ratios adalah rasio yang digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan menurut Susan Irawati (2006:58) atau kemampuan perusahaan untuk beroperasi secara efisien untuk jangka waktu tertentu (biasanya setengah tahunan, triwulanan, dll) dalam menghasilkan laba.

Return on equity (ROE)

Return on equity (ROE) berarti rasio profitabilitas yang dinyatakan dalam persentase dalam penilaian kemampuan perusahaan untuk memperoleh laba dari investor perusahaan, yang dinyatakan dalam persentase. ROE dihitung berdasarkan pendapatan perusahaan dan modal yang ditanamkan oleh pemilik perusahaan baik itu pemegang saham biasa ataupun pemegang saham preferen. Return on equity menunjukkan seberapa berhasil perusahaan mengelola modalnya bersihnya, sehingga tingkat keuntungan dapat diukur dengan investasi pemilik modal atau pemegang saham perusahaan.

Return on equity adalah rasio bersih terhadap ekuitas biasa menurut Brigham dan Houston (2010) dan juga yang berfungsi untuk mengukur tingkat pengembalian investasi dari pemegang saham bias. Sedangkan menurut irham (2012) berpendapat return on equity adalah rasio yang digunakan untuk mengkaji sejauh mana suatu emiten mampu memengaruhi sumber daya yang dimilikinya untuk menghasilkan laba ekuitas. Pendapat lainya yaitu Rasio ROE dapat menunjukkan tingkat efisiensi perusahaan dalam penggunaan modal sendiri. Semakin tinggi nilai ROE, maka semakin baik, suatu rasio yang digunakan untuk mengukur laba bersih setelah pajak earnings after tax (EAT) dengan modal sendiri. Itu mengindikasikan bahwa posisi perusahaan akan terlihat semakin kuat, begitu pun sebaliknya.

Pernyataan berikut adalah pendapat dari Kasmir (2014). Menurut Brigham dan Houston (2010), Rasio ini dapat dirumuskan sebagai berikut :

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝑜𝑜𝑅𝑅 𝐸𝐸𝐸𝐸𝑅𝑅𝐸𝐸𝑅𝑅𝐸𝐸 = 𝑙𝑙𝑙𝑙𝑙𝑙𝑙𝑙 𝑙𝑙𝑅𝑅𝑅𝑅𝑏𝑏𝐸𝐸ℎ

𝑅𝑅𝑜𝑜𝑅𝑅𝑙𝑙𝑙𝑙 𝑅𝑅𝑒𝑒𝑅𝑅𝐸𝐸𝑅𝑅𝑙𝑙𝑏𝑏 𝑥𝑥 100%

ROE digunakan untuk beberapa pembiayaan syariah pada perbankan berbasis syariah, seperti dalam pendapatan pembiayaan mudharabah, musyarakah, dan murabahah

Pendapatn mudarabah

Kata mudharabah juga bisa disebut qiradh/muqaradhah. Hal ini dikarenakan istilah mudharabah lebih familiar dan digunakan oleh masyarakat Irak yang sebagian besar mengikuti madzhab Hanafi dan Hambali. Qiradh adalah istilah yang sering digunakan oleh penduduk Hijaz yang sebagian besar mengikuti mazhab Maliki dan Syafi’i. Tapi pada dasarnya kedua kata ini memiliki arti yang sama. “Akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak”, berikut adalah pengertian Al-Mudharabah menurut Syafi’i Antonio (2007:95).

Menurut ulama fikih, mudharabah dilandaskan berdasarkan Al-Qur’an, Sunnah dan Ijma’ dan Qiyas. Dalil Al-Qur’an yang mendasari hukum mudharabah diantaranya “...maka jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercaya itu menunaikan amanatnya dan hendaklah ia bertakwa kepada Allah tuhannya...” berikut adalah Firman Allah SWT QS. Al-Baqarah (2):283. Sedangkan sumber landasan hukum mudharabah yang berasal dari Hadis Nabi Muhammad Shalallahu ‘Alaihi Wassalam, yaitu salah satunya ”Nabi bersabda, ada tiga hal yang didalamnya mengandung berkah: jual beli tidak secara tunai, muqharadhah (mudharabah) dan mencampur gandum 20 dengan jemawut untuk keperluan rumah tangga, bukan untuk dijual” (HR.Ibnu Majah dari Shuhaib). Adalah Hadis Nabi Muhammad SAW riwayat Ibnu Majah.

Konsep Mudharabah modern yang ada saat ini telah mengalami banyak perubahan. Jika dalam konsep murabahah klasik, mudharabah hanya dilakukan dalam satu jenis atau bentuk, maka dalam konsep murabahah kontemporer dapat digabungkan dengan akad lain seperti akad murabahah atau musyarakah. Hal tersebut untuk menyesuaikan dengan keadaan masyarakat dalam layanan perbankan yang lebih baik. Berikut ini adalah konsep Mudharabah di Indonesia

Mengenai pembiayaan mudharabah/Qiradh merujuk pada fatwa DSN-MUI Nomor: 07/DSNMUI/IV/2000 mengenai pembiayaan mudharabah, dijelaskan bahwa mudharabah adalah akad kerjasama suatu usaha antara dua pihak, dimana pihak pertama sebagai shahibul maal (pemilik modal) yang menyediakan seluruh modal, sedangkan pihak kedua adalah mudharib (pengelola modal) yang bertindak sebagai penerima dan pengelola modal yang diberikan. Mengenai jangka waktu, mekanisme pengembalian modal pokok serta pembagian keuntungan ditentukan berdasarkan kesepakatan kedua pihak.

Pendapatan musyarakah

Syirkah atau Musyarakah berasal dari akar kata bahasa Arab, syirkatan, syirkah berarti al-ikhtilath (gabungan atau campuran). Secara umum, syirkah dibagi menjadi dua jenis, yaitu syirkah amlak (kepemilikan) dan syirkah uqud (akad). Musyarakah merupakan salah satu jenis akad yang diterapkan oleh perbankan syariah.

Musyarakah dilaksanakan melalui metode bagi hasil keuntungan serta kerugian

melalui mekanisme bagi hasil antara kedua belah pihak (mitra/syarik). Bagian

pembiayaan dalam akad Musyarakah saat ini hanya menyumbang 22% dari total

pembiayaan Bank Syariah Indonesia, sedangkan Murabahah menyumbang sekitar

60%. Konsep bagi hasil keuntungan dan kerugian dalam akad Musyarakah

merupakan ciri khusus antara aktivitas perbankan syariah dan perbankan tradisional.

Merupakan standar khusus bahwa bank dan nasabahnya sama-sama bertanggung jawab atas untung dan rugi. Jika bank dapat mengelola risiko dengan baik, maka dapat menarik lebih banyak nasabah.

Menurut fatwa DSN-MUI Nomor 8 Tahun 2000, pengertian al-syirkah adalah pembiayaan berdasarkan akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu yang masing-masing pihak memberikan kontribusi dana dengan ketentuan dana bahwa keuntungan dan risiko akan di tanggung bersama sesuai dengan kesepakatan. Dalam Undang-undang Nomor 10 Tahun 1998 tentang Perbankan yang mengatur pembiayaan bagi hasil dalam bentuk musyarakah, dalam pasal 1 angka 13 disebutkan bahwa musyarakah merupakan salah satu produk pembiayaan pada perbankan syariah. Musyarakah adalah suatu transaksi dua orang atau lebih, transaksi ini meliputi pengumpulan dana dan penggunaan modal.

Keuntungan dan kerugian di tanggung bersama sesuai dengan kesepakatan. Namun demikian modal tidak selalu berbentuk uang tetapi dapat berbentuk lain. “Akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masingmasing pihak memberikan kontribusi dana (atau amal/ expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan” adalah pengertian Al-musyarakah menurut Syafi’i Antonio (2007:90).

Musyarakah adalah akad kerjasama antara pemilik modal (mitra musyarakah), dalam menggabungkan modal dalam kemitraan dan melakukan bisnis bersama-sama, dengan rasio bagi hasil kesepakatan menurut Naf'an (2014), serta kerugian ditanggung sebanding dengan kontribusi modal. Kemudian menurut Said (2003) musyarakah adalah perjanjian kerjasama yang menggabungkan modal yang terjadi antara pemilik dana.

Sri Nurhayati dan Wasilah (2009:149)menyebutkan bahwa yang menyebabkan berakhirnya akad musyarakah adalah hal-hal sebagai berikut:

1. Salah satu pihak mitra menghentikan akad.

2. Salah satu pihak mitra meninggal, atau hilang akal. Dalam hal ini dapat digantikan oleh salah satu ahli warisnya yang cakap hukum jika mitra yang meninggal atau hilang akal (baligh dan berakal sehat) apabila disetujui oleh semua ahli waris dan mitra lainnya.

3. Modal musyarakah hilang/habis dalam kerjasamanya

Dalam Alqur'an disebutkan "Dari sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang shaleh; dan amat sedikitlah mereka ini" (Q.S Shaad:24).

Penelitian Terdahulu

• Dy Ilham Satria dan Haryati Saputri (2016) dengan judul Pengaruh Pendapatan Murabahah, Mudharabah, dan Musyarakah Terhadap Return on Equity PT Bank Syariah Mandiri. Tujuan penelitian adalah untuk menganalisis pengaruh pendapatan murabahah, mudharabah dan musyarakah terhadap Return on Equity PT Bank Syariah Mandiri. Hasil penelitian menunjukkan bahwa variabel mudharabah dan musyarakah tidak berpengaruh secara signifikan terhadap ROE, sedangkan pendapatan murabahah, mudharabah dan musyarakah berpengaruh bersama sama terhadap Return on Equity secara simultan.

• Elsa Kurniasari, Dwi Cahyono, dan Yulinartati (2016), dengan judul Pengaruh

Pendapatan Mudharabah, Musyarakah Dan Murabahah Terhadap Profitabilitas.

Tujuan penelitian adalah untuk menganalisis pengaruh pendapatan mudharabah, musyarakah, dan murabahah terhadap tingkat profitabilitas pada perbankan syariah di Indonesia periode 2013-2015 dengan menggunakan rasio Return On Equity (ROE). Hasil penelitian ini menunjukkan bahwa Pendapatan mudharabah dan murabahah berpengaruh secara signifikan terhadap Profitabilitas, sedangkan Pendapatan Musyarakah tidak berpengaruh secara signifikan terhadap Profitabilitas .

• Ela Chalifah dan Amirus Sodiq (2015), dengan judul Pengaruh Pendapatan Mudharabah Dan Musyarakah Terhadap Profitabilitas (Roa) Bank Syariah Mandiri Periode 2006-2014. Tujuan penelitian adalah untuk menganalisis pengaruh pendapatan mudharabah dan musyarakah terhadap tingkat profitabilitas pada perbankan syariah di Indonesia periode 2006-2014 dengan menggunakan rasio Return On Equity (ROE). Hasil dari penelitian ini menunjukkan bahwa pendapatan mudharabah mempunyai pengaruh positif dan signifikan terhadap ROA dan pendapatan musyarakah mempunyai pengaruh negatif dan signifikan terhadap ROA.

• Raju Maulana dan Nova Yunita (2020), dengan judul Pengaruh Pendapatan Mudharabah Dan Musyrakah Terhadap Profitabilitas Pada Bank Bri Syariah Yang Terdaftar Di Bursa Efek Indonesia. Tujuan penelitian adalah untuk menganalisis pengaruh pendapatan mudharabah dan musyarakah terhadap profitabilitas bank BRI Syariah th 2016-2018. Hasil penelitian ini menunjukkan bahwa pendapatan mudharabah berpengaruh terhadap profitabilitas dan pendapatan musyarakah tidak berpengaruh terhadap profitabilitas pada Bank BRI Syariah.

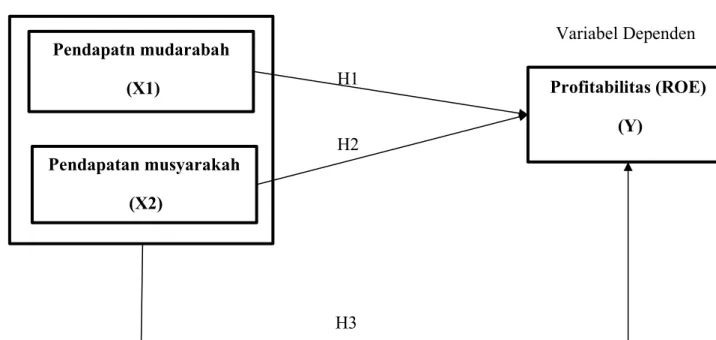

Kerangka Konseptual

Dalam penelitian ini Pendapatn mudarabah dan Pendapatan musyarakah sebagai variabel independen dan Profitabilitas (ROE) sebagai variabel dependen.

Adapun kerangka konseptual dalam penelitian ini seperti berikut:

Pendapatn mudarabah (X1)

Pendapatan musyarakah (X2)

Profitabilitas (ROE) (Y)

Variabel Independen

Variabel Dependen H1

H2

H3

Gambar 1. Kerangka Konseptual

Hipotesis

Berdasarkan teori dan perumusan masalah yang dikemukakan sebelumnya dapat diperoleh perumusan hipotesis sebagai berikut:

H1 : Pendapatan mudharabah berpengaruh terhadap Profitabilitas (ROE) Bank Rakyat Indonesia Syariah

H2 : Pendapatan musyarakah berpengaruh terhadap Profitabilitas (ROE) Bank Rakyat Indonesia Syariah

H3 : Pendapatan mudharabah dan musyarakah berpengaruh terhadap terhadap Profitabilitas (ROE) Bank Rakyat Indonesia Syariah.

METODOLOGI

Lokasi dan objek penelitian

Penelitian ini untuk menganalisa pengaruh pendapatan mudharabah dan musyarakah terhadap profitabilitas (ROE) Bank Rakyat Indonesia Syariah. Penelitian ini dilakukan pada Bank Rakyat Indonesia Syariah dan diharapkan memiliki dokumentasi data pendapatan pembiayaan mudharabah dan musyarakah yang cukup lengkap. Penelitian ini dimulai dari data periode 2013 sampai dengan data tahun 2020.

Jenis dan Sumber Data

Dalam melaksanakan penelitian ini, data yang digunakan merupakan data sekunder yang diperoleh dari laporan keuangan publikasi triwulanan yang diterbitkan oleh Bank Rakyat Indonesia Syariah dalam website resmi www.bankbsi.co.id. Perioderisasi data menggunakan data laporan keuangan triwulan Bank Rakyat Indonesia Syariah yang dipublikasikan selama tahun 2013 sampai dengan 2020. Seluruh data merupakan data time series triwulanan. Data jumlah pendapatan mudharabah dan musyarakah berasal dari laporan laba rugi triwulanan. Sedangkan data profitabilitas (ROE) berasal dari perhitungan laporan rasio keuangan triwulanan yang dipublikasikan.

Teknik Pengumpulan Data

Data yang diperlukan dalam penelitian ini menggunakan data sekunder, yaitu data yang diperoleh oleh peneliti secara tidak langsung dari perusahaan. Data tersebut diperoleh dari Bursa Efek Indonesia. Dengan teknik sebagai berikut :

1. Penelitian kepustakaan (library research) yaitu teknik untuk mendapatkan data sekunder yang berkaitan dengan judul penelitian dalam mendapatkan landasan teoritis, dengan cara membaca buku atau sumber lainya.

2. Penelitian melalui situs internet yaitu digunakan untuk melengkapi data sekunder yang telah diperoleh.

Metode Analisis Data

Untuk menganalisis data dalam penelitian ini dilakukan secara kuantitatif dengan cara statistik. Analisis data untuk penelitian kuantitaif lebih banyak mengarah kepada perhitungan dengan statistik. Adapun alat perhitungan dengan statistik yaitu dengan menggunakan SPSS. Berikut alat uji yang digunakan dalam penelitian ini yaitu : 1. Uji Asumsi klasik, meliputi :

1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel tergaanggu atau risidual telah terdistribusi normal atau tidak , hal ini penting karena dalam uji regresi semua mengasumsikan nilai risidual mengikuti distribusi normal. Jika asumsi normalitas tidak terpenuhi, maka akan terjadi hasil uji statistik tergradasi. Pengujian normalitas juga dilakukan dengan menggunakan uji Kolmogorov-Smirnov test. Uji ini adalah metode yang umum digunakan untuk menguji normalitas data. Jika nilai Kolmogorov-Smirnov test tidak signifikan (variabel memiliki tingkat signifikansi di atas 0,05), maka semua data terdistribusi secara normal.

1.2 Uji Autokorelasi

Uji autokorelasi yaitu bertujuan untuk mengetahui apakah terjadi korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t- 1 (sebelumnya). Model regresi yang baik yaitu regresi yang bebas dari autokorelasi. Untuk mendeteksi adanya autokorelasi dapat dilakukan melalui pengujian terhadap nilai uji Durbin-Watson (Uji DW)

1.3 Uji Multikolinearitas

Uji Multikolinearitas yitu bertujuan agar mengetahui model regresi yang baik yitu tidak adanya kolerasi antar variabel dan di gunakan untuk mengetahui adanya korelasi antara variabel independent dalam suatu model regresi. teknik pendektesiannya, yaitu dengan cara membandingkan nilai tolerence dan VIF.

Dimana jika nilai tolerence lebih besar dari 1 dan VIF lebih besar dari 10 maka terdapat gejala multikolinieritas, sedangkan jika nilai tolerence lebih kecil dari 1 dan VIF lebih kecil dari 10 maka terbebas dari gejala multikolinieritas.

1.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas yitu mengetahui syarat yang harus dipenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas dan uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual atau pengamatan ke pengamatan lainnya.“Heteroskedastisitas terjadi jika pada scatterplot titik-titiknya terdapat pola yang teratur, mislanya menyempit, melebar ataupun bergelombang - gelombang.”, Menurut Danang Sunyoto (2009:83)

Metode Analisis Data

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan Microsoft Excel edisi 2016 untuk menganalisis Pengaruh Pendapatan Mudharabah dan Musyarakah Terhadap Profitabilitas (ROE) Bank Rakyat Indonesia Syariah. Setelah itu data diinput menggunakan SPSS versi 25.0 Untuk menganalisis pengaruh antara variabel independen (X) terhadap variabel dependen (Y) digunakan analisis regresi berganda. Penggunaan analisis berganda dalam penelitian ini karena variabel independen (X) dalam penelitian ini lebih dari satu, yaitu dua variabel. Analisis ini bermanfaat untuk memprediksi pengaruh beberapa variabel independen terhadap variabel dependen yang telah ditetapkan. Persamaan regresi berganda yang digunakan dalam penelitian ini adalah :

𝒀𝒀 = 𝒂𝒂 + 𝑩𝑩𝑩𝑩𝑩𝑩 + 𝑩𝑩𝑩𝑩𝑩𝑩 + 𝜺𝜺 Keterangan :

Y = Profitabilitas (ROE)

𝒂𝒂 = Konstanta

B = Koefisien Regresi X

X1 = Pendapatan Mudharabah X2 = Pendapatan Musyarakah 𝜺𝜺 = Standar Error

Pengujian Hipotesis a. Uji Parsial (Uji t)

Menurut (Gujarati, 2003:259) uji parsial atau disebut dengan uji t, yaitu menguji signifikan konstanta dengan variabel independen yang terdapat dalam persamaan tersebut secara individu apakah berpengaruh terhadap nilai variabel independen.

Uji t statistik dimaksud juga untuk menguji pengaruh secara parsial antara variabel bebas dengan variabel terikat dengan variabel lain dianggap konstan, dengan tigkat keyakinan (a=0,05) yaitu 95%. Uji ini dilakukan sekaligus untuk melihat koefisien regresi secara individual variabel penelitian.

Selanjutnya membandingkan antara nilai t

hitungdengan nilai t

tabelpada tingkat keyakinan α = 0,05 yaitu 95%, dengan kriteria keputusan sebagai berikut :

• Ho ditolak atau Ha diterima jika t

hitung> t

tabelArtinya variabel bebas (pendapatan mudharabah dan pendapatan musyarakah) secara individu mempengaruhi variabel terikat profitabilitas(ROE).

b. Uji Simultan (Uji F)

Menurut (Gujarati, 2003:258) uji ini dilakukan untuk mengetahui signifikansi pengaruh variabel independen terhadap variabel dependen secara keseluruhan atau secara bersama-sama.

Uji F, dengan maksud menguji apakah secara simultan variabel bebas berpengaruh terhadap variabel terikat. Dengan tingkat keyakinan 95% (a=0,05).

Hasil perhitungan F

hitungyang selanjutnya dibandingkan dengan F

tabeldengan tingkat keyakinan (α = 0,05) yaitu 95% dengan kriteria keputusan sebagai berikut:

• Ho ditolak atau Ha diterima jika F

hitung> F

tabelArtinya variabel bebas (pendapatan mudharabah dan pendapatan musyarakah) secara nyata atau secara bersama-sama mempengaruhi variabel terikat Profitabilitas (ROE).

c. Uji Koefisien Determinasi (R

2)

Untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel depedent yaitu menggunakan Koefisien determinasi (R

2). Nillai koefisien determinasi adalah antara 0 dan 1. Nilai R

2yang kecil menunjukan bahwa variabe dependent sangat terbatas. Nilai yang mendekati 1 adalah variabel independent memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependent.

HASIL DAN PEMBAHASAN

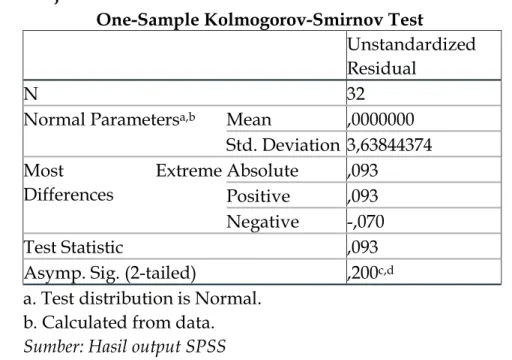

Hasil Penelitian Uji Asumsi Klasik Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah variabel independen dan dependen memiliki distribusi yang normal, dalam sebuah model regresi. Model regresi yang baik yaitu model dengan distribusi yang normal atau mendekati normal.

pada penelitian ini pengujian normalitas dilakukan dengan menggunakan uji

Kolmogorov-Smirnov test. Uji ini adalah metode yang umum yaitu biasa dipakai untuk menguji normalitas data.

Tabel 2. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parameters

a,bMean ,0000000 Std. Deviation 3,63844374 Most Extreme

Differences Absolute ,093 Positive ,093 Negative -,070

Test Statistic ,093

Asymp. Sig. (2-tailed) ,200

c,da. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil output SPSS

Pada tabel 2 dapat dilihat bahwa nilai probabilitas (signifikansi) yang diperoleh dari uji KolmogorovSmirnov sebesar 0,200. Karena nilai probabilitas pada uji Kolmogorov- Smirnov masih lebih besar dari tingkat kekeliruan (0,05) atau 5% maka disimpulkan bahwa model regresi berdistribusi normal.

Uji Multikolinieritas

Multikolinieritas menandakan adanya hubungan yang kuat di antara beberapa variabel independen pada model regresi. Jika terdapat multikolinieritas maka biasanya ditandai dengan nilai koefisien determinasi yang sangat besar tetapi pada pada pengujian parsial koefisien regresi tidak ada ataupun kalau ada sangat sangat sedikit sekali koefisien regresi yang signifikan. Nilai variance inflation factors (VIF) sebagai indikator ada tidaknya multikolinieritas diantara variabel independen adalah cara yang digunakan dalam penelitian ini.

Tabel 3. Hasil Uji Multikolinieritas

Coefficients

aModel

Collinearity Statistics Tolerance VIF 1 (Constant)

Pendapatan

Mudharabah ,948 1,055

Pendapatan

Musyarakah ,948 1,055

a. Dependent Variable: ROE

Sumber: Hasil output SPSS

Berdasarkan tabel 3, didapat nilai VIF < 10, yaitu 1,055<10 dan nilai tolerance value 0,948>0,1 Artinya tidak terjadi hubungan linier antara variabel bebas yang digunakan dalam model regresi, sehingga dapat disimpulkan bahwa tidak terjadi multikolinieritas antara variabel independen pendapatan mudharabah dan pendapatan musyarakah.

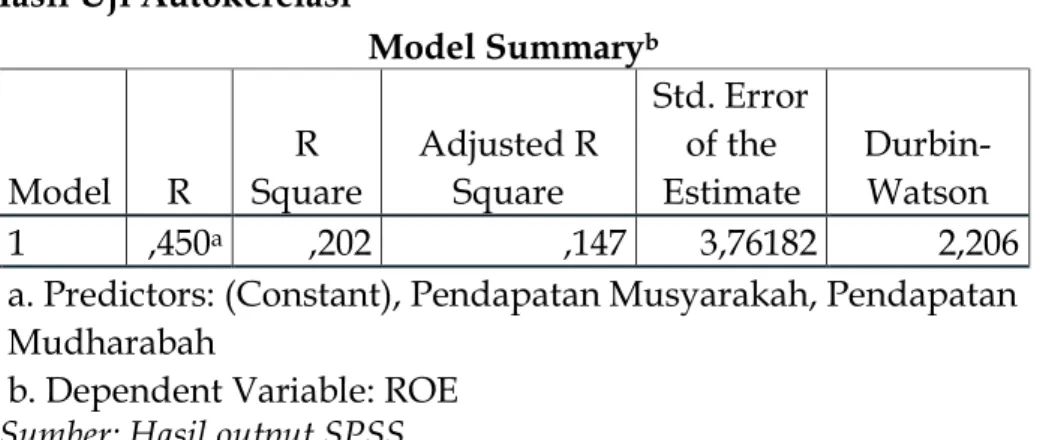

Uji Autokorelasi

Menurut (Ghozali, 2006:99) Menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu periode t dengan kesalahan periode (t-1) atau sebelumnya adalah tujuan di adaknaya uji autokorelasi. Untuk mendeteksi ada atau tidaknya gejala autokorelasi dilakukan menggunakan perbandingan nilai statistik hitung Durbin-Watson (D-W) pada perhitungan regresi menggunakan data statistik pada tabel Durbin-Watson berikut ini:

Tabel 4. Hasil Uji Autokerelasi

Model Summary

bModel R R

Square Adjusted R Square

Std. Error of the

Estimate Durbin- Watson

1 ,450

a,202 ,147 3,76182 2,206

a. Predictors: (Constant), Pendapatan Musyarakah, Pendapatan Mudharabah

b. Dependent Variable: ROE Sumber: Hasil output SPSS

Dari hasil output SPSS diperoleh. Nilai Durbin Watson tabel pada jumlah sampel (n=32) dan jumlah variabel independen 2 (k=2) dan level of significant 5% didapatkan nilai d

Lsebesar 1,309 dan nilai d

Usebesar 1,573. Berdasarkan hasil pengujian yang dapat dilihat pada tabel 4 didapat nilai DW sebesar d = 2,206 yang berarti terletak diantara d

L< d < 4 – d

L(1,309 < 2,206 < 2,691). Hal ini dapat disimpulkan bahwa model regresi tersebut telah terbebas dari masalah autokorelasi.

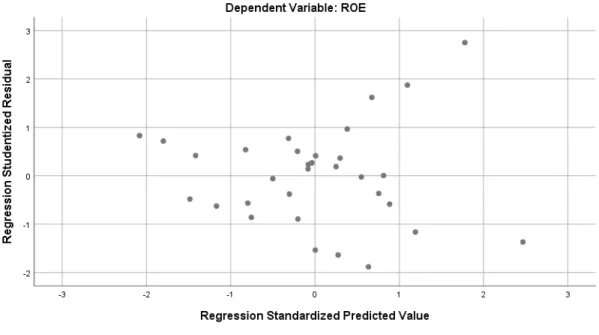

Uji. Heteroskedastisitas

Menurut Danang Sunyoto (2009:83) Heteroskedastisitas terjadi jika pada scatterplot titiktitiknya mempunyai pola yang teratur, baik menyempit, melebar maupun bergelombangbergelombang.

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan kepengamatan yang lain. Jika

varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heterokedasitas.

Gambar 2. Grafik Scatterplot

Dari gambar diatas dapat diketahui bahwa tidak terjadi heteroskedastisitas karena tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 maka tidak terjadi heteroskedastisitas. Sehingga, persamaan regresi yang diuji telah memenuhi asumsi heteroskedastisitas.

Analisis Regresi Linear Berganda

Dalam uji ini model regresi yang digunakan adalah model regresi linear berganda, dimana mudharabah dan musyarakah sebagai variabel bebas (independen) dan Return On Equity (ROE) sebagai variabel terikat (dependen). Berdasarkan hasil pengolahan data mudharabah dan musyarakah terhadap profitabilitas (ROE) di peroleh hasil regresi sebagai berikut:

Tabel 5. Koefisien Regresi

Coefficients

aModel

Unstandardiz ed

Coefficients Standardized Coefficients

t Sig.

B Std.

Error Beta

1 (Constant) 25,352 13,467 1,883 ,070 Pendapatan

Mudharabah ,895 ,999 ,153 ,895 ,378 Pendapatan

Musyarakah -2,315 ,859 -,459 -

2,695 ,012

a. Dependent Variable: ROE Sumber: Hasil output SPSS

Melalui hasil pengolahan data seperti diuraikan pada tabel 4.5 maka dapat dibentuk model prediksi variabel murabahah, mudharabah dan musyarakah terhadap profitabilitas (ROE) sebagai berikut: Y= 25,352 + 0,895 X1 - 2,315 X2 + 𝜺𝜺

Berdasarkan persamaan regresi diatas, maka dapat diinterpretasikan koefisien dari masing-masing variabel independen sebagai berikut:

1. Konstanta sebesar 25,352 artinya menunjukan apabila variabel pendapatan mudharabah dan pendapatan musyarakah nilainya adalah 0 atau tidak ada, maka nilai profitabilitas (ROE) akan tetap sebesar 25,35.

2. Koefisien regresi variabel pendapatan mudharabah (X1) sebesar 0,895. Artinya jika pendapatan mudharabah mengalami kenaikan 1% maka profitabilitas (ROE) (Y) akan mengalami peningkatan sebesar (0,894) dengan asumsi bahwa variabel lainnya adalah tetap. Koefisien bernilai positif artinya terjadi hubungan yang positif antara variabel pendapatan mudharabah terhadap profitabilitas (ROE), semakin tinggi pendapatan mudharabah maka semakin tinggi profitabilitas (ROE) dan sebaliknya.

3. Koefisien regresi variabel pendapatan musyarakah (X2) sebesar -2,315. Artinya jika pendapatan musyarakah mengalami kenaikan 1 % , maka profitabilitas (ROE) (Y) akan mengalami penurunan sebesar (-2,315) dengan asumsi variabel lainnya tetap.

Koefisien bernilai negatif artinya terjadi hubungan yang negatif antara variabel pendapatan mudharabah terhadap profitabilitas (ROE), semakin tinggi pendapatan mudharabah maka semakin rendah profitabilitas (ROE) dan sebaliknya.

Uji t (Parsial)

Menurut Gujarati (2003:259) Dengan menguji signifikan konstanta dan variabel independen yang terdapat dalam persamaan tersebut secara individu apakah berpengaruh terhadap nilai variabel independen disebut uji parsial atau dengan uji t.

Berdasarkan hasil uji statistik t pada tabel 5, terbukti bahwa variabel pendapatan musyarakah berpengaruh signifikan terhadap profitabilitas (ROE) sedangkan variabel pendapatan mudharabah tidak berpengaruh signifikan terhadap profitabilitas (ROE).

Berikut ini penjelasan hasil uji t berdasarkan masing-masing variabel:

• Pengujian variabel pendapatan mudharabah. Berdasarkan tabel 5 diatas diperoleh

t

hitungsebesar 0,895 dan untuk t

tabeldengan derajat kebebasan (df) n-1 atau 32-1= 31

dengan pengujian 0,05. Maka diperoleh t

tabelsebesar 2,040 sehingga t

hitung< t

tabel.

Dan hasil signifikansi sebesar 0,378 > tingkat signifikansi yang ditetapkan sebesar

0,05, maka dapat disimpulkan bahwa secara parsial pendapatan mudharabah tidak

berpengaruh signifikan terhadap profitabilitas (ROE) yang artinya H0 diterima Ha ditolak.

• Pengujian variabel pendapatan musyarakah. Berdasarkan output diatas diperoleh t

hitungsebesar -2,695. Dan untuk t

tabeldengan derajat kebebasan (df) n-1 atau 32-1=

31 dengan pengujian 0,05 maka diperoleh t

tabelsebesar 2,040 sehingga t

hitung< t

tabel. Dan hasil signifikan sebesar 0,012 < tingkat signifikansi yang ditetapkan sebesar 0,05 , maka dapat disimpulkan bahwa secara parsial pendapatan mudharabah berpengaruh negatif signifikan terhadap profitabilitas (ROE) yang artinya H0 ditolak Ha diterima.

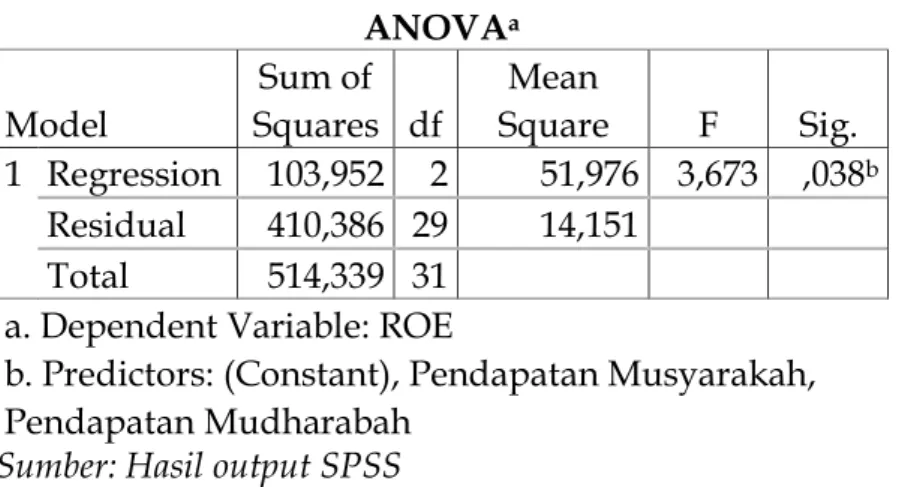

Uji F (Simultan)

Digunakan untuk melihat seberapa besar variabel independen secara bersama-sama mempengaruhi variabel dependen dalam pengujian. Hasil yang diperoleh dari Uji F yang dilakukan dengan menggunakan SPSS 25 dapat dilihat pada tabel ANOVA.

Hasil F test menunjukkan variabel independent secara bersama-sama berpengaruh terhadap variabel dependen jika p-value (pada kolom signifikan) lebih kecil dari level of significant yaitu (0,05) atau 5%.

Tabel 6. Hasil Uji F

ANOVA

aModel Sum of

Squares df Mean

Square F Sig.

1 Regression 103,952 2 51,976 3,673 ,038

bResidual 410,386 29 14,151

Total 514,339 31 a. Dependent Variable: ROE

b. Predictors: (Constant), Pendapatan Musyarakah, Pendapatan Mudharabah

Sumber: Hasil output SPSS

Dari tabel diperoleh F

hitungsebesar 3,673 dengan menggunakan tingkat signifikan 0,05 atau 5%, dan df 1 = k jadi df 1 = 2 lalu df 2 (n-k-1) atau 32-2-1 = 29, hasil diperoleh untuk F

tabelsebesar 3,328 yang artinya F

hitung> F

tabeldan nilai signifikan sebesar 0,038

< 0,05 , maka dapat disimpulkan bahwa pendapatan mudharabah dan pendapatan musyarakah berpengaruh secara simultan terhadap profitabilitas.

Tabel 7. Hasil Uji Koefisien Determinan

Model Summary

bMod

el R R Square Adjusted

R Square Std. Error of the Estimate 1 ,450

a

,202 ,147 3,76182

a. Predictors: (Constant), Pendapatan Musyarakah,

Pendapatan Mudharabah

b. Dependent Variable: ROE Sumber: Hasil output SPSS

Berdasarkan tabel di atas diperoleh angka R

2(R Square) sebesar 0,202 atau (20,2%).

Hal ini menunjukkan bahwa persentase sumbangan pengaruh variabel independen (pendapatan mudharabah dan musyarakah) terhadap variabel dependen

profitabilitas (ROE) sebesar 20,2%. Atau variasi variabel independen yang digunakan dalam model (pendapatan mudharabah dan musyarakah) mampu menjelaskan sebesar 20,2% variasi variabel dependen profitabilitas (ROE). Sedangkan sisanya sebesar 79,8% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

SIMPULAN DAN SARAN Simpulan

Pendapatan mudharabah secara parsial tidak berpengaruh signifikan terhadap profitabilitas (ROE) Bank Rakyat Indonesia Syariah, H 1 ditolak. Dengan demikian, profitabilitas pada rasio ROE Bank Rakyat Indonesia Syariah tidak dipengaruhi oleh naik turunnya pendapatan mudharabah. Pendapatan musyarakah secara parsial berpengaruh negatif signifikan terhadap profitabilitas (ROE) Bank Rakyat Indonesia Syariah, H 2 diterima. Dimana semakin tinggi Pendapatan musyarakah yang diperoleh maka menghasilkan profitabilitas (ROE) yang rendah, dan sebaliknya bagi Bank Rakyat Indonesia Syariah. Pendapatan mudharabah dan musyarakah secara bersama-sama berpengaruh secara signifikan terhadap profitabilitas (ROE) pada Bank Rakyat Indonesia Syariah, H 3 diterima Variabel profitabilitas (ROE) dapat dijelaskan oleh variabel pendapatan mudharabah dan musyarakah dalam penelitian ini sebesar koefisien determinasi yaitu 20,2% sedangkan sisanya 79,8% dijelaskan oleh faktor lain yang tidak terdapat dalam penelitian ini.

Referensi :

Ahmad. (2021). Rasio Profitabilitas: Pengertian, Fungsi, Tujuan, dan Jenis. Retrieved from Gramedia Blog: https://www.gramedia.com/literasi/rasio-profitabilitas/

E. Siregar, M., & Buchori, A. (2016). Buku 1: Musyarakah. Jakarta.

E. Siregar, M., & Buchori, A. (2016). Buku 2: Musyarakah Mutanaqishah. Jakarta.

Felani, H., & Setiawan, I. G. (2017). Pengaruh Pendapatan Mudharabah, Musyarakah dan Murabahah terhadap Profitabilitas pada Bank Umum Syariah Periode 2013-2015.

Jurnal Seminar Nasional dan The 4th Call For Syariah Paper (SANCALL) 2017.

Januarta, E., & Fadilla. (2018). Pengaruh Pendapatan Terhadap Roa Bri Syariah (Periode 2011- 2016). Ekonomica Sharia: Jurnal Pemikiran dan Pengembangan Ekonomi Syariah, Volume 4 Nomor 1.

Kurniasari, E., Cahyono, D., & Yulianti. (2016). Pengaruh pendapatan mudharabah, musyarakah dan murabahah terhadap profitabilitas.

Laporan Keuangan Triwulan. (2021). Retrieved from Bank BSI:

https://ir.bankbsi.co.id/financial_reports.html/year/-1

Maulana, R., & Yunita, N. (2020). Pengaruh Pendapatan Mudharabah Dan Musyrakah Terhadap Profitabilitas Pada Bank Bri Syariah Yang Terdaftar Di Bursa Efek Indonesia.

Jurnal Analis Manajaemen, Vol 6 No 1.

OJK. (2019). Buku Standar Produk Mudharabah Seri Standar Produk Perbankan Syariah 5. Jakarta:

Otoritas jasa keuangan.

Putri, H., & Pardistya, I. Y. (2021). Pengaruh Pembiayaan Mudharabah Dan Musyarakah Terhadap Profitabilitas (Studi Kasus Pada Bank BRI Syariah Yang Terdaftar di Bursa Efek Indonesia Periode 2016-2019). Jurnal Riset Terapan Akuntansi, Vol. 5 No. 2.

Sari Daulay, P. I. (2019). Pengaruh Pendapatan Bagi Hasil Pembiayaan Mudharabah Dan Pembiayaan Musyarakah Terhadap Return On Equity (Roe) Pada Pt. Bank Syariah Mandiri, Tbk. Skripsi, Universitas Islam Negeri Sumatra Utara.

Satria, D. I., & Saputri, H. (2016). Pengaruh Pendapatan Murabahah, Mudharabah, dan Musyarakah Terhadap Return on Equity PT Bank Syariah Mandiri. JURNAL VISIONER & STRATEGIS, Volume 5, Nomor 2.

Sejarah Perbankan Syariah. (2021). Retrieved from Otorita Jasa Keuangan:

https://www.ojk.go.id/id/kanal/syariah/tentang-syariah/pages/sejarah- perbankan-syariah.aspx

Wahyuningsih, I. (2019). Menakar Dampak Pembiayaan Mudharabah Dan Musyarakah Terhadap Profitabilitas Return On Assets Pt. Bank Muamalat Indonesia Tbk. Jurnal Ekonomi, Keuangan, dan Perbankan Syariah, Volume 3, Nomor 1.

Yolandha, F. (2021). Begini Perjalanan Lahirnya Perbankan Syariah Indonesia. Retrieved from Republika onlaine: https://www.republika.co.id/berita/qnt1ha370/begini- perjalanan-lahirnya-perbankan-syariah-indonesia-part1

Ziqri, M. (2009). Analisis pengaruh pendapatan murabahah, mudharabah, dan musyarakah terhadap profitabilitas bank. Skripsi, UIN Syarif Hidayatullah.