BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Profil Perusahaan

Penelitian ini dilakukan pada perusahaan sektor pertambangan yang terdaftar di BEI sebanayak 460 perusahaan keseluruhan, dalam proses pengumpulan data diperoleh hasil yaitu sampel perusahaan pertambangan batu bara yang terdatar di Bursa Efek Indonesia sebanyak 9 perusahaan sebagai berikut:

Tabel 4.1

Tabel Perusahaan Pertambangan Batu Bara

No. Nama Perusahaan Kode

1. 2. 3. 4. 5. 6. 7. 8. 9.

Adaro Energy Tbk ATPK Resources Tbk Bumi Resources Tbk Bayan Resources Tbk

Indo Tambangraya Megah Tbk Resources Alam Indonesia Tbk Perdana Karya Perkasa Tbk

Tambang Batu Bara Bukit Asam (Persero) Tbk Petrosea Tbk ADRO ATPK BUMI BYAN ITMG KKGI PKPK PTBA PTRO Sumber: Indonesian Capital Market Directory, 2012

Berdasarkan kriteria yang telah ditentukan, maka diperoleh 9 perusahaan Pertambangan Batu Bara. Sejumlah 9 perusahaan Pertambangan Batu Bara di atas memenuhi kriteria penelitian yaitu memiliki data yang lengkap sehingga layak digunakan sebagai data penelitian.

B. Statistik Diskriptif Data Penelitian

Statistik diskriptif data penelitian digunakan untuk mengetahui gambaran umum tentang kinerja keuangan Perusahaan Batu Bara di Bursa Efek Indonesia. Berdasarkan perhitungan statistik disktriptif diperoleh hasil sebagai berikut:

1. Debt to Total Assets Ratio

Debt to Total Assets Ratio ini mengukur proporsi dana yang bersumber dari utang untuk membiayai seluruh assets perusahaan. Berdasarkan perhitungan Debt to Total Assets Ratio diperoleh hasil sebagai berikut:

Tabel 4.2

Debt to Total Assets Ratio Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia tahun 2009-2011

No Kode Nama Perusahaan

Debt to TotalAssests Ratio

2009 2010 2011 1 ADRO PT. Adaro Energy Tbk 0,587 0,541 0,568 2 ATPK PT. ATPK Resources Tbk 0,251 0,411 0,654 3 BUMI PT. Bumi Resources Tbk 0,867 0,813 0,867 4 BYAN PT. Bayan Resources Tbk 0,653 0,637 0,553 5 ITMG PT. Indo Tambangraya Megah Tbk 0,343 0,338 0,315 6 KKGI PT. Resource Alam Indah Tbk 0,447 0,418 0,328 7 PKPK PT. Perdana Karya Perkasa Tbk 0,609 0,588 0,598 8 PTBA PT. Bukit Asam (Persero) Tbk 0,284 0,262 0,290 9 PTRO PT. Petrosea Tbk 0,589 0,461 0,596

Minimal 0,251 0,262 0,290

Maksimal 0,867 0,813 0,867

Rata-Rata 0,514 0,497 0,530

Hasil perhitungan menunjukkan bahwa nilai Debt to Total Assets Ratio pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia tahun 2009-2011 diketahui bahwa nilai minimal adalah sebesar 0,251 yang terjadi pada PT. ATPK Resources Tbk pada tahun 2009; sedangkan nilai maksimal adalah sebesar 0,867 yang terjadi pada PT. Bumi Resources Tbk pada tahun 2009 dan 2011. Nilai rata-rata Debt to Total Assets Ratio pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2009 adalah 0,514; hal ini menunjukkan bahwa proporsi dana yang bersumber dari utang untuk membiayai seluruh assets perusahaan 51,4%. Nilai rata-rata Debt to Total Assets Ratio pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2010 mengalami penurunan menjadi 0,497; hal ini menunjukkan bahwa proporsi dana yang bersumber dari utang untuk membiayai seluruh assets perusahaan mengalami penurunan menjadi 49,7%. Nilai rata-rata Debt to Total Assets Ratio pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2011 kembali mengalami peningkatan menjadi 0,530; hal ini menunjukkan bahwa proporsi dana yang bersumber dari utang untuk membiayai seluruh asets perusahaan mengalami peningkatan menjadi 53%.

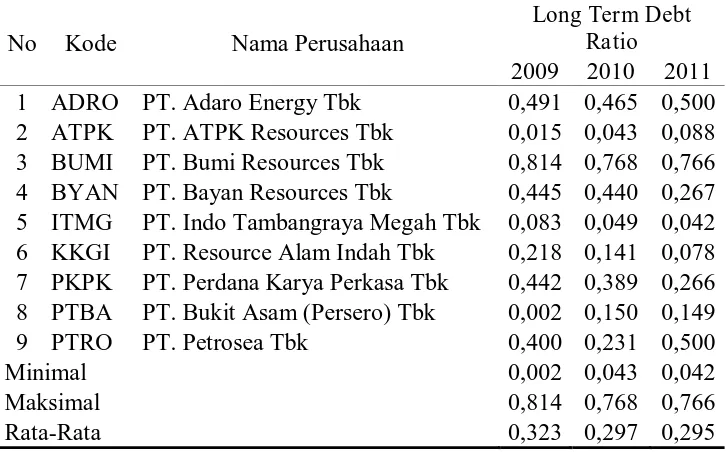

2. Long Term Debt Ratio

Tabel 4.3

Long Term Debt Ratio Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia tahun 2009-2011

No Kode Nama Perusahaan

Long Term Debt Ratio

2009 2010 2011 1 ADRO PT. Adaro Energy Tbk 0,491 0,465 0,500 2 ATPK PT. ATPK Resources Tbk 0,015 0,043 0,088 3 BUMI PT. Bumi Resources Tbk 0,814 0,768 0,766 4 BYAN PT. Bayan Resources Tbk 0,445 0,440 0,267 5 ITMG PT. Indo Tambangraya Megah Tbk 0,083 0,049 0,042 6 KKGI PT. Resource Alam Indah Tbk 0,218 0,141 0,078 7 PKPK PT. Perdana Karya Perkasa Tbk 0,442 0,389 0,266 8 PTBA PT. Bukit Asam (Persero) Tbk 0,002 0,150 0,149 9 PTRO PT. Petrosea Tbk 0,400 0,231 0,500

Minimal 0,002 0,043 0,042

Maksimal 0,814 0,768 0,766

Rata-Rata 0,323 0,297 0,295

Sumber: data sekunder diolah, 2013

membiayai seluruh modal sendiri mengalami penurunan menjadi 29,7%. Nilai rata-rata Long Term Debt Ratio pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2011 kembali mengalami penurunan menjadi 0,295; hal ini menunjukkan bahwa proporsi dana yang bersumber dari hutang jangka panjang untuk membiayai modal sendiri mengalami penurunan menjadi 29,5%.

3. Time Interest Earned

Time Interest Earned merupakan kemampuan perusahaan

membayar utang dengan laba sebelum bunga pajak. Berdasarkan perhitungan Time Interest Earned diperoleh hasil sebagai berikut:

Tabel 4.4

Time Interest Earned Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia tahun 2009-2011

No Kode Nama Perusahaan Time Interest Earned 2009 2010 2011 1 ADRO PT. Adaro Energy Tbk 2,083 1,892 2,304 2 ATPK PT. ATPK Resources Tbk -4,068 -2,452 -1,458 3 BUMI PT. Bumi Resources Tbk 2,212 2,190 1,688 4 BYAN PT. Bayan Resources Tbk 5,444 3,611 3,703 5 ITMG PT. Indo Tambangraya Megah Tbk 3,775 3,789 3,971 6 KKGI PT. Resource Alam Indah Tbk 2,959 0,334 0,341 7 PKPK PT. Perdana Karya Perkasa Tbk 0,372 -32,763 2,012 8 PTBA PT. Bukit Asam (Persero) Tbk 3,643 4,328 3,799

9 PTRO PT. Petrosea Tbk 1,535 5,524 4,749

Minimal -4,068 -32,763 -1,458

Maksimal 5,444 5,524 4,749

Rata-Rata 1,995 -1,505 2,345

Sumber: data sekunder diolah, 2013

Hasil perhitungan menunjukkan bahwa nilai Time Interest Earned

terjadi pada PT. ATPK Resources Tbk pada tahun 2009; sedangkan nilai maksimal adalah sebesar 5,444 yang terjadi pada PT. Bayan Resources Tbk pada tahun 2009. Nilai rata-rata Time Interest Earnedpada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2009 adalah 1,995; hal ini menunjukkan bahwa kemampuan perusahaan membayar utang dengan laba sebelum bunga pajak adalah 1,995 kali. Nilai rata-rata

Time Interest Earned pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2010 mengalami penurunan menjadi -1,505; hal ini menunjukkan bahwa kemampuan perusahaan membayar utang dengan laba sebelum bunga pajak mengalami penurunan menjadi -1,505 kali. Nilai rata-rata Time Interest Earned pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2011 kembali mengalami peningkatan menjadi 2,345; hal ini menunjukkan bahwa kemampuan perusahaan membayar utang dengan laba sebelum bunga pajak mengalami peningkatan menjadi 2,345 kali.

4. Return on Assets

Return on Assets menunjukkan kemampuan perusahaan dengan

Tabel 4.5

Return on Assets Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia tahun 2009-2011

No Kode Nama Perusahaan Return on Assets

2009 2010 2011 1 ADRO PT. Adaro Energy Tbk 10,31 5,44 9,76 2 ATPK PT. ATPK Resources Tbk -20,71 -17,46 -22,26 3 BUMI PT. Bumi Resources Tbk 3,20 3,78 2,92 4 BYAN PT. Bayan Resources Tbk 1,91 6,74 14,51 5 ITMG PT. Indo Tambangraya Megah Tbk 28,00 17,36 34,93 6 KKGI PT. Resource Alam Indah Tbk 11,73 31,49 46,04 7 PKPK PT. Perdana Karya Perkasa Tbk 4,47 1,73 -0,62 8 PTBA PT. Bukit Asam (Persero) Tbk 33,77 23,03 26,82

9 PTRO PT. Petrosea Tbk 0,82 18,99 13,95

Minimal -20,71 -17,46 -22,26

Maksimal 33,77 31,49 46,04

Rata-Rata 8,17 10,12 14,01

Sumber: data sekunder diolah, 2013

dimiliki untuk menghasilkan laba setelah pajak mengalami peningkatan menjadi 10,12%. Nilai rata-rata Return on Assets pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2011 kembali mengalami peningkatan menjadi 14,01; hal ini menunjukkan bahwa kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak kembali mengalami peningkatan menjadi 14,01%.

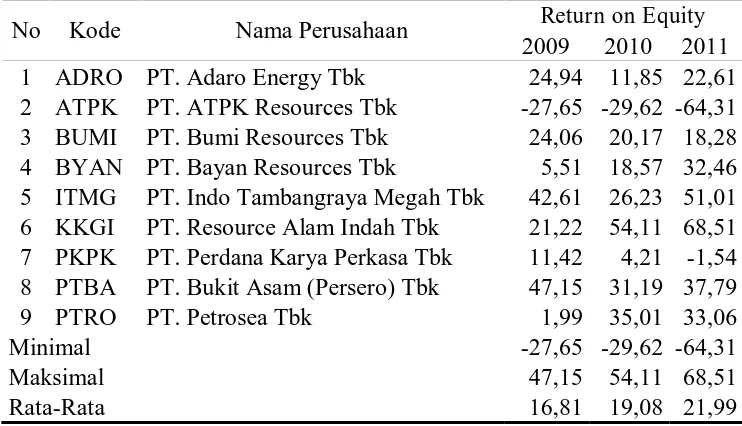

5. Return on Equity

Return on Equity menunjukkan kemampuan perusahaan untuk

menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Berdasarkan perhitungan Return on Equity diperoleh hasil sebagai berikut:

Tabel 4.6

Return on Equity Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia tahun 2009-2011

No Kode Nama Perusahaan Return on Equity

2009 2010 2011 1 ADRO PT. Adaro Energy Tbk 24,94 11,85 22,61 2 ATPK PT. ATPK Resources Tbk -27,65 -29,62 -64,31 3 BUMI PT. Bumi Resources Tbk 24,06 20,17 18,28 4 BYAN PT. Bayan Resources Tbk 5,51 18,57 32,46 5 ITMG PT. Indo Tambangraya Megah Tbk 42,61 26,23 51,01 6 KKGI PT. Resource Alam Indah Tbk 21,22 54,11 68,51 7 PKPK PT. Perdana Karya Perkasa Tbk 11,42 4,21 -1,54 8 PTBA PT. Bukit Asam (Persero) Tbk 47,15 31,19 37,79

9 PTRO PT. Petrosea Tbk 1,99 35,01 33,06

Minimal -27,65 -29,62 -64,31

Maksimal 47,15 54,11 68,51

Rata-Rata 16,81 19,08 21,99

Hasil perhitungan menunjukkan bahwa nilai Return on Equity pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia tahun 2009-2011 diketahui bahwa nilai minimal adalah sebesar -64,31 yang terjadi pada PT. ATPK Resources Tbk pada tahun 2011; sedangkan nilai maksimal adalah sebesar 68,51 yang terjadi pada PT. Resources Alam Indah Tbk pada tahun 2011. Nilai rata-rata Return on Equity pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2009 adalah 16,81; hal ini menunjukkan bahwa kemampuan perusahaan dengan menggunakan modal sendiri untuk menghasilkan laba setelah pajak perusahaan adalah 16,81%. Nilai rata-rata Return on Equity pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2010 mengalami peningkatan menjadi 19,08; hal ini menunjukkan bahwa kemampuan perusahaan dengan menggunakan modal sendiri untuk menghasilkan laba setelah pajak mengalami peningkatan menjadi 19,08%. Nilai rata-rata Return on Equity pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2011 kembali mengalami peningkatan menjadi 21,99; hal ini menunjukkan bahwa kemampuan perusahaan dengan menggunakan modal sendiri untuk menghasilkan laba setelah pajak kembali mengalami peningkatan menjadi 21,99%.

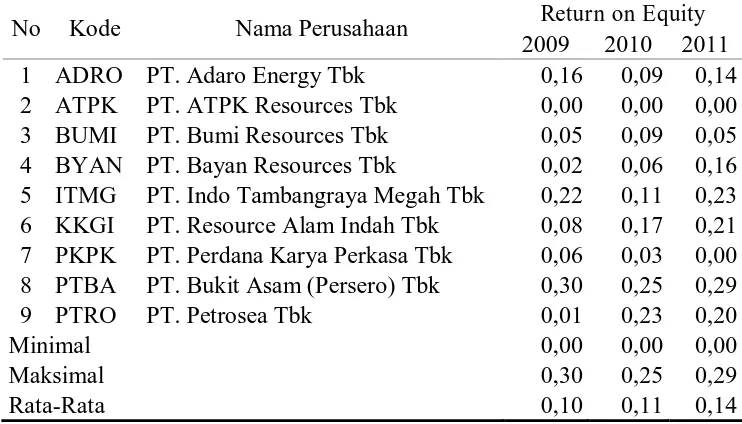

6. Net Profit Margin

Net Profit Margin menunjukkan kemampuan perusahaan untuk

Berdasarkan perhitungan Net Profit Margin diperoleh hasil sebagai berikut:

Tabel 4.7

Net Profit Margin Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia tahun 2009-2011

No Kode Nama Perusahaan Return on Equity

2009 2010 2011 1 ADRO PT. Adaro Energy Tbk 0,16 0,09 0,14 2 ATPK PT. ATPK Resources Tbk 0,00 0,00 0,00 3 BUMI PT. Bumi Resources Tbk 0,05 0,09 0,05 4 BYAN PT. Bayan Resources Tbk 0,02 0,06 0,16 5 ITMG PT. Indo Tambangraya Megah Tbk 0,22 0,11 0,23 6 KKGI PT. Resource Alam Indah Tbk 0,08 0,17 0,21 7 PKPK PT. Perdana Karya Perkasa Tbk 0,06 0,03 0,00 8 PTBA PT. Bukit Asam (Persero) Tbk 0,30 0,25 0,29

9 PTRO PT. Petrosea Tbk 0,01 0,23 0,20

Minimal 0,00 0,00 0,00

Maksimal 0,30 0,25 0,29

Rata-Rata 0,10 0,11 0,14

Sumber: data sekunder diolah, 2013

Hasil perhitungan menunjukkan bahwa nilai Net Profit Margin

ini menunjukkan bahwa kemampuan perusahaan melalui penjualan untuk menghasilkan laba mengalami peningkatan menjadi 11%. Nilai rata-rata

Net Profit Margin pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia pada tahun 2011 kembali mengalami peningkatan menjadi 0,14; hal ini menunjukkan bahwa kemampuan perusahaan melalui penjualan untuk menghasilkan laba kembali mengalami peningkatan menjadi 14%.

C. Analisis Regresi Linier Berganda

1. Interpretasi Analisis Regresi Linier Berganda

Berdasarkan hasil penelitian untuk mengetahui pengaruh rasio solvabilitas dan profitabilitas terhadap return saham pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia tahun 2009-2011 diperoleh hasil sebagai berikut:

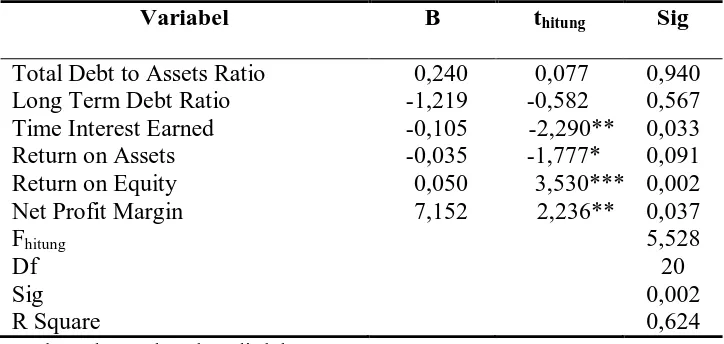

Tabel 4.8

Hasil Persamaan Regresi Linier Berganda

Variabel B thitung Sig

Total Debt to Assets Ratio Long Term Debt Ratio Time Interest Earned Return on Assets Return on Equity Net Profit Margin

Hasil perhitungan regresi linier berganda di atas diperoleh persamaan sebagai berikut:

Y = -0,129 + 0,240 X1 – 1,219 X2 – 0,105 X3 – 0,035 X4 + 0,050 X5 + 7,152 X6 (0,077) (-0,582) (-2,290)** (-1,777)* (3,530)*** (2,236)**

Keterangan:

* Signifikan pada level 10% ** Signifikan pada level 5% *** Signifikan pada level 1%

Parameter estimate b yang digunakan untuk mengukur sejauh mana X mampu meningkatkan probabilitas suatu event terjadi. Nilai konstan (a) adalah -0,129; hal ini menunjukkan bahwa tanpa adanya total debt to assets ratio, long term debt ratio, time interest earned, return on assets,

return on equity dan net profit margin maka nilai return saham akan mengalami penurunan.

b1 = 0,240 ≠ 0

Hasil analisis menunjukkan nilai koefisien b1 adalah 0,240 dengan

parameter positif, hal ini juga menunjukkan bahwa semakin terjadi peningkatan pada Total Debt to Assets Ratio, maka return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia semakin mengalami peningkatan. Total Debt to Assets Ratio tidak berpengaruh signifikan terhadap return saham dengan tingkat kepercayaan 95%.

b2 = -1,219 ≠ 0

Nilai koefisien b2 adalah sebesar -1,219 dengan parameter negatif,

Ratio tidak berpengaruh signifikan terhadap return saham dengan tingkat kepercayaan 95%.

b3 = -0,105** = 0

Nilai koefisien b3 adalah -0,105 dengan parameter negatif, hal ini

juga menunjukkan bahwa semakin terjadi peningkatan pada Time Interest Earned, maka Return Saham pada perusahaan pertambangan batu bara di Bursa Efek Indonesia semakin mengalami penurunan. Time Interest Earned berpengaruh signifikan terhadap return saham dengan tingkat kepercayaan 95%.

b4 = -0,035*= 0

Nilai koefisien b4 adalah -0,035 dengan parameter negatif, hal ini

juga menunjukkan bahwa semakin terjadi peningkatan pada Return on Assets, maka Return Saham pada perusahaan pertambangan batu bara di Bursa Efek Indonesia semakin mengalami penurunan. Return on Assets

berpengaruh signifikan terhadap return saham dengan tingkat kepercayaan 90%.

b5 = 0,050***= 0

Nilai koefisien b5 adalah 0,050 dengan parameter positif, hal ini

juga menunjukkan bahwa semakin terjadi peningkatan pada Return on Equity, maka Return Saham pada perusahaan pertambangan batu bara di Bursa Efek Indonesia semakin mengalami peningkatan. Return on Assets

b6 = 7,152** = 0

Nilai koefisien b6 adalah 7,152 dengan parameter positif, hal ini

juga menunjukkan bahwa semakin terjadi peningkatan pada Net Profit Margin, maka Return Saham pada perusahaan pertambangan batu bara di Bursa Efek Indonesia semakin mengalami peningkatan. Net Profit Margin

berpengaruh signifikan terhadap return saham dengan tingkat kepercayaan 95%.

2. Uji Ketepatan Parameter (Uji t)

Berdasarkan analisis nilai thitung untuk variabel Total Debt to Assets Ratio sebesar 0,077 dengan signifikansi 0,940 atau 94%. Hal ini berarti kemungkinan menerima H0 sebesar 94% dan kemungkinan menerima Ha

adalah 6%. Bisa juga dikatakan pengaruh Total Debt to Assets Ratio

terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia tidak signifikan pada = 5%.

Nilai thitung untuk variabel Long Term Debt Ratio sebesar -1,219

dengan signifikansi 0,567 atau 56,7%. Hal ini berarti kemungkinan menerima H0 sebesar 56,7% dan kemungkinan menerima Ha adalah

43,3%. Bisa juga dikatakan pengaruh Long Term Debt Ratio Ratio

terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia tidak signifikan pada = 5%.

Nilai thitung untuk variabel Time Interest Earned sebesar -2,290

Bisa juga dikatakan pengaruh Time Interest Earned terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia signifikan pada = 5%.

Nilai thitung untuk variabel Return on Assets sebesar -1,777 dengan

signifikansi 0,091 atau 9,1%. Hal ini berarti kemungkinan menerima H0

sebesar 9,1% dan kemungkinan menerima Ha adalah 90,9%. Bisa juga

dikatakan pengaruh Return on Assets terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia tidak signifikan pada = 5%.

Nilai thitung untuk variabel Return on Equity sebesar 3,530 dengan

signifikansi 0,002 atau 0,2%. Hal ini berarti kemungkinan menerima H0

sebesar 0,2% dan kemungkinan menerima Ha adalah 99,8%. Bisa juga

dikatakan pengaruh Return on Equity terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia signifikan pada = 5%.

Nilai thitung untuk variabel Net Profit Margin sebesar 2,236 dengan

signifikansi 0,037 atau 3,7%. Hal ini berarti kemungkinan menerima H0

sebesar 3,7% dan kemungkinan menerima Ha adalah 96,3%. Bisa juga

dikatakan pengaruh Net Profit Margin terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia signifikan pada = 5%. 3. Uji Ketetapan Model

a. Koefisien Determinasi (R Square)

Total Assets Ratio, Long Term Debt Ratio, Time Interest Earned,

Retun on Assets, Return on Equity dan Net Profit Margin dapat menjelaskan perubahan pada return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia sebesar 62,4%.

b. Penilaian Model dalam Analisis Regresi Linier Berganda (Uji F) Uji F dilakukan untuk melihat secara bersama-sama apakah slope (koefisien parameter) secara simultan berbeda atau sama dengan nol. Jadi, uji ini dilakukan untuk melihat secara persamaan. Berdasarkan hasil perhitungan diperoleh nilai Fhitung sebesar 5,528.

Derajat kebebasan (df) n-k (27-7) = 20, diketahui Ftabel = 2,60.

Penentuan ketepatan model berdasarkan asumsi di atas maka model dinilai fit/sesuai dengan data karena nilai Fhitung = 5,528>2,60 (p <

0,05).

4. Pengujian Asumsi Klasik

Uji asumsi klasik adalah penguji asumsi-asumsi statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis Ordinary Least Square (OLS). Berdasarkan hasil pengujian asumsi klasik diperoleh hasil sebagai berikut:

a. Uji Normalitas

Tabel 4.9

Hasil Pengujian Normalitas

Variabel Kolmogorov Smirnov Z

pvalue Keterangan

Unstandardized Residual 0,669 0,762 Normal

Sumber: Data sekunder diolah, 2013

Berdasarkan hasil perhitungan dengan menggunakan bantuan program komputer SPSS 18.0 for windows diperoleh nilai kolmogorov smirnov z untuk residual (µi) sebesar 0,669 dengan probability 0,762.

Oleh karena hasil perhitungan menunjukkan bahwa p > 0,05; maka menunjukkan bahwa distribusi data dalam penelitian normal.

b. Uji Multikolinearitas

Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel independen. Hasil pengujian multikolinearitas adalah sebagai berikut:

Tabel 4.10

Hasil Pengujian Multikolinearitas

No Variabel Tolerance VIF Keterangan

1. DAR 0,143 6,998 Tidak Terjadi Multikolinearitas 2. LDR 0,175 5,711 Tidak Terjadi Multikolinearitas 3. TIE 0,419 2,389 Tidak Terjadi Multikolinearitas 4. ROA 0,419 2,385 Tidak Terjadi Multikolinearitas 5. ROE 0,290 3,448 Tidak Terjadi Multikolinearitas 6. NPM 0,471 2,122 Tidak Terjadi Multikolinearitas Sumber: data sekunder diolah, 2013

bahwa tidak ada multikolinearitas antara variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

Gejala heteroskedastisitas merupakan salah satu penyimpangan asumsi klasik yang berarti keadaan homoiskesdatisitas tidak terpenuhi. Pengujian heteroskedastisitas dalam penelitian ini menggunakan uji park. Berikut adalah hasil pengujian heteroskedastisitas:

Tabel 4.11

Hasil Pengujian Heteroskedastisitas

Variabel thitung Sig. Keterangan

DER 0,009 0,993 Tidak Terjadi Heteroskedastisitas DAR -0,518 0,610 Tidak Terjadi Heteroskedastisitas LDR -0,318 0,754 Tidak Terjadi Heteroskedastisitas ROA -1,242 0,229 Tidak Terjadi Heteroskedastisitas ROE 0,964 0,346 Tidak Terjadi Heteroskedastisitas NPM 1,311 0,205 Tidak Terjadi Heteroskedastisitas Sumber: data sekunder diolah, 2013

Berdasarkan hasil pengujian heteroskedastisitas diketahui bahwa masing-masing variabel mempunyai nilai p > 0,05; sehingga menunjukkan bahwa model regresi dalam penelitian ini tidak terdapat permasalahan heteroskedastisitas.

d. Uji Autokorelasi

Tabel4.12

Hasil Pengujian Autokorelasi

Model Durbin

Watson Kriteria Keterangan

1 1,391 -2 s/d +2 Tidak Terjadi Autokorelasi Sumber: data sekunder diolah, 2013

Berdasarkan hasil pengujian autokorelasi diperoleh nilai Durbin-Watsonsebesar1,391 yang berada di antara -2 sampai +2 maka dapat disimpulkan bahwa model regresi dalam penelitian ini tidak ada masalah autokorelasi.

Hasil pengujian asumsi klasik menunjukkan bahwa asumsi-asumsi dari model regresi linear klasik, penaksiran OLS memiliki varians yang terendah di antara penaksir-penaksir linear lainnya: dalam hal ini, penaksiran OLS disebut sebagai penaksir tak bias linear terbaik (best linear unbiased estimators/BLUE).

D. Pembahasan

Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. Pada hakikatnya laporan keuangan bagi suatu perusahaan hanyalah sebagai ”alat penguji” dari

Berkaitan dengan penelitian ini, return saham merupakan salah satu faktor bagi investor dalam pengembalian keputusan. Dalam pembentukan

return saham tidak terlepas dari informasi akuntasi. Kaitannya dengan penelitian ini, penulis akan menganalisis salah satu faktor yang mempengaruhi

return saham, yaitu tentang kondisi perusahaan. Dalam hal ini kondisi perusahaan diartikan sebagai kinerja perusahaan.

Berdasarkan hasil penelitian tentang pengaruh rasio solvabilitas dan profitabilitas terhadap return saham diperoleh hasil sebagai berikut:

1. Pengaruh Rasio Solvabilitas terhadap Return Saham

Rasio solvabilitas/Leverage adalah rasio yang digunakan untuk mengukur seberapa besar aktiva yang dimiliki perusahaan berasal dari hutang atau modal, sehingga dengan rasio ini dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap kepada pihak lain, serta keseimbangan nilai aktiva tetap dengan modal yang ada.

Berdasarkan analisis di atas nilai thitung untuk variabel Total Debt to Assets Ratio sebesar 0,077 dengan signifikansi 0,940 atau 94%. Hal ini berarti kemungkinan menerima H0 sebesar 94% dan kemungkinan

menerima Ha adalah 6%. Bisa juga dikatakan pengaruh Total Debt to Assets Ratio terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia tidak signifikan pada = 5%.

Nilai thitung untuk variabel Long Term Debt Ratio sebesar -1,219

43,3%. Bisa juga dikatakan pengaruh Long Term Debt Ratio Ratio

terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia tidak signifikan pada = 5%.

Nilai thitunguntuk variabel Time Interest Earned sebesar -2,290

dengan signifikansi 0,033 atau 3,3%. Hal ini berarti kemungkinan menerima H0 sebesar 3,3% dan kemungkinan menerima Ha adalah 96,7%.

Bisa juga dikatakan pengaruh Time Interest Earned terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia signifikan pada = 5%.

Hasil perhitungan di atas menunjukkan bahwa komponen-komponen rasio solvabilitas yang terdiri dari Total Debt to Assets Ratio,

Long Term Debt Ratio tidak memberikan pengaruh yang signifikan terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia, sedangkan untuk Time Interes Earned meberikan pengaruh yang signifikan terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia sehingga H1 yang menyatakan bahwa rasio

solvabilitas dapat berpengaruh signifikan terhadap perubahan return

saham perusahaan pertambangan di Bursa Efek Indonesia ditolak kebenarannya.

Hasil penelitian ini relevan dengan penelitian sebelumnya yang telah dilakukan oleh Firdaus, Rizal Wakhid (2011) yang berjudul “analisis pengaruh rasio keuangan terhadap return sa ham pada perusahaan

variable current ratio, Debt to Equity ratio, Total Assets turnover, Return On Assets dan Earning per share secara bersama-sama berpengaruh signifikan terhadap return saham namun secara parsial hanya variable

current ratio, return on assets dan earning per share saja yang berpengaruh signifikan terhadap return saham, sedangkan untuk variable

debt to equity ratio dan total assets turnover tidak berpengaruh signifikan namun demikian perusahaan emiten hendaknya tetap memperhatikan variable ini karena tetap memiliki pengaruh meskipun tidak signifikan. 2. Pengaruh Rasio Profitabilitas terhadap Return Saham

Rasio profitabilitas adalah mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau penjualan perusahaan. Berdasarkan hasil perhitungan diperoleh nilai thitunguntuk variabel Return on Assets sebesar -1,777 dengan signifikansi 0,091 atau 9,1%. Hal ini berarti kemungkinan menerima H0 sebesar 9,1% dan kemungkinan

menerima Ha adalah 90,9%. Bisa juga dikatakan pengaruh Return on Assets terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia tidak signifikan pada = 5%.

Nilai thitunguntuk variabel Return on Equity sebesar 3,530 dengan

signifikansi 0,002 atau 0,2%. Hal ini berarti kemungkinan menerima H0

sebesar 0,2% dan kemungkinan menerima Ha adalah 99,8%. Bisa juga

Nilai thitung untuk variabel Net Profit Margin sebesar 2,236 dengan

signifikansi 0,037 atau 3,7%. Hal ini berarti kemungkinan menerima H0

sebesar 3,7% dan kemungkinan menerima Ha adalah 96,3%. Bisa juga

dikatakan pengaruh Net Profit Margin terhadap return saham perusahaan pertambangan batu bara di Bursa Efek Indonesia signifikan pada = 5%.

Berdasarkan hasil perhitungan di atas, diketahui bahwa komponen-komponen rasio profitabilitas menunjukkan bahwa Return on Equity dan

Net Profit Margin memberikan pengaruh yang signifikan terhadap return

saham perusahaan pertambangan batu bara di Bursa Efek Indonesia. Sehingga H2 yang menyatakan bahwa rasio profitabilitas dapat

berpengaruh signifikan terhadap perubahan return saham perusahaan pertambangan di Bursa Efek Indonesia diterima kebenarannya.

Hasil penelitian ini konsisten dengan penelitian sebelumnya yang telah dilakukan oleh Rahmawati, Ika Dewi (2011) yang berjudul ”Analisis

Pengaruh Rasio Keuangan Terhadap Perubahan Laba (Studi kasus pada