BAB II

TINJAUAN PUSTAKA

2.1. Kebijakan Fiskal Pemerintah

Kebijakan fiskal yang sering juga disebut politik fiskal atau fiscal policy, diartikan sebagai tindakan yang diambil oleh pemerintah dalam bidang anggaran belanja negara dengan maksud untuk mempengaruhi jalannya parekonomian. Oleh karena anggaran belanja negara terdiri dari penerimaan berupa hasil pungutan pajak dan pengeluaran pemerintah yang dapat berupa government expenditure, maka sering pula dikatakan bahwa kebijakan fiskal meliputi semua tindakan pemerintah yang berupa tindakan memperbesar atau memperkecil jumlah pungutan pajak dan memperbesar atau memperkecil pengeluaran pemerintah. Instrument yang penting dalam mempengaruhi kebijakan fiskal adalah pajak dan pengeluaran pemerintah (Reksoprayitno, 1985).

2.2. Komponen Anggaran Pendapatan Belanja Daerah

Di atas telah dikemukakan bahwa kebijakan fiskal meliputi semua tidakan pemerintah yang bertujuan untuk mempengaruhi jalannya perekonomian suatu daerah melalui anggaran belanja daerah. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrument utama kebijakan fiskal yang sangat mempengaruhi jalannya perekonomian dan keputusan-keputusan investasi yang dilakukan oleh para pelaku pasar. Hal ini disebabkan bahwa APBD secara umum menjabarkan rencana kerja dan kebijakan yang akan diambil pemerintah daerah dalam penyelenggaraan

pemerintahan, alokasi sumber-sumber ekonomi yang dimiliki, distribusi pendapatan dan kekayaan melalui intervensi kebijakan dalam mempengaruhi permintaan dan penawaran faktor produksi serta stabilisasi ekonomi makro. Dengan demikian strategi dan pengalolaan APBD menjadi isu yang sangat sentral dan penting dalam perekonomian suatu daerah. Hal ini didasarkan pada pertimbangan bahwa kebutuhan pembiayaan anggaran yang semakin besar setiap tahunnya.

2.2.1. Keputusan Menteri Dalam Negeri No. 29 Tahun 2002

Berdasarkan keputusan Menteri Dalam Negeri nomor 29 Tahun 2002, tentang pedoman pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta tata cara Penyusunan Anggaran Pendapatan Dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan Dan Belanja Daerah pada:

BAB I ketentuan Umum Pasal 1 :

Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang. Termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut, dalam kerangka Anggaran Pendapatan Dan Belanja Daerah.

Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD, adalah suatu rencana keuangan daerah yang ditetapkan berdasarkan peraturan daerah tentang APBD.

Penerimaan Daerah adalah semua penerimaan Kas Daerah dalam periode anggaran tahun tertentu.

Pengeluaran Daerah adalah semua pengeluaran Kas Daerah dalam periode tahun anggaran tertentu yang menjadi hak daerah.

Belanja Daerah adalah semua pengeluaran kas daerah dalam periode anggaran tahun tertentu yang menjadi beban daerah.

Pembiayaan adalah transaksi keuangan daerah yang dimaksudkan untuk menutup selisih antara Pendapatan Daerah dan Belanja Daerah.

BAB II Anggaran Pendapatan dan Belanja Daerah (APBD) bagian pertama; Struktur APBD pasal 2:

Struktur APBD merupakan suatu kesatuan yang terdiri dari Pendapatan Daerah, Belanja Daerah dan Pembiayaan.

Pendapatan Daerah sebagaimana dimaksud pada ayat (1) meliputi semua penerimaan yang merupakan hak daerah dalam satu tahun anggaran yang akan menjadi penerimaan kas daerah.

Belanja Daerah sebagaimana dimaksud pada ayat (1) meliputi semua pengeluaran yang merupakan kewajiban daerah dalam satu tahun anggaran yang akan menjadi Pengeluaran Kas Daerah.

Pembagian sebagaimana dimaksud pada ayat (1) meliputi transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus.

2.3. Penerimaan Pajak

2.3.1. Defenisi Penerimaan Pajak

Defenisi pajak adalah suatu pungutan yang merupakan hak preogratif pemerintah dimana pungutan tersebut didasarkan pada undang-undang dan pungutannya dapat dipaksakan kepada subjek pajak dimana tidak ada balas jasa yang langsung dapat ditunjukkan penggunaannya (Mangkoesoebroto, 2001). Dalam menetapkan kebijakan anggaran baik anggaran defisit maupun anggran surplus, tidak terlepas dari peran pajak sebagai sumber pendapatan utama. Dalam penerapannya anggaran surplus, pemerintah dapat meningkatkan pajak khususnya pajak pengahasilan atau pajak tidak dinaikkan tetapi pengeluaran pemerintah dikurangi. Begitu juga dalam penerapan anggaran defisit, pemerintah dapat menurunkan tingkat pajak sehingga konsumsi masyarakat dapat meningkat dan gairah usaha juga meningkat.

Peranan penerimaan perpajakan sebagai salah satu sumber penting dalam pembiayaan negara akan terus ditingkatkan dengan melakukan berbagai evaluasi dan kebijakan penyempurnaan. Hal tersebut dimaksudkan agar pelaksanaan sistem perpajakan dapat lebih efektif dan efisien sejalan dengan perkembangan globalisasi yang menuntut daya saing tinggi dengan daerah lain. Dengan demikian, diharapkan prinsip-prinsip perpajakan yang sehat seperti persamaan (aquality), kesederhanaan (simplicity) dan keadilan (fairness) dapat tercapai sehingga tidak hanya berdampak terhadap peningkatan kapasitas fiskal, melainkan juga terhadap perkembangan

Langkah-langkah reformasi perpajakan yang selama ini dilakukan telah berhasil mendorong peningkatan penerimaan perpajakan secara cukup signifikan, meskipun masih banyak mengahadapi kendala terutama berkaitan dengan kapasitas administrasi pemungutan pajak. Langkah-langkah pembaharuan kebijakan (tax policy reform) dan langkah-langkah pembaharuan administrasi perpajakan (tax administrative reform). Langkah-langkah pembaharuan kebijakan perpajakan ini dilaksanakan antara lain melalui perubahan UU PPh, perubahan UU PPN dan PPnBM, Perubahan UU PBB, Perubahan UU Bea Materai, serta UU Kepabeanan dan UU cukai. Pada intinya paket Amandemen Undang-Undang Perpajakan ini lebih dititikberatkan pada pemberian rasa keadilan dan kepastian hukum di bidang perpajakan, yang bertujuan untuk mendorong investasi serta mengoptimalkan penerimaan perpajakan (Djamin, 1993).

2.3.2. Elemen-elemen Pendapatan Asli Daerah

Berdasarkan Undang-undang No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, sumber-sumber Pendapatan Asli Daerah terdiri atas :

a. Hasil pajak daerah b. Hasil retribusi daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan dan

Dalam struktur APBD baru dengan pendekatan kinerja, jenis pendapatan yang berasal dari Pajak Daerah dan Retribusi Daerah berdasarkan Undang-undang No. 34 Tahun 2000 tentang perubahan atas Undang-undang No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, dirinci menjadi :

a. Pajak Propinsi terdiri atas: (i) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, (ii) Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di Atas Air, (iii) Pajak Bahan Bakar Kendaraan Bermotor, dan (iv) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

b. Jenis Pajak Kabupaten/Kota terdiri atas : (i) Pajak Hotel, (ii) Pajak Restoran, (iii) Pajak Hiburan, (iv) Pajak Reklame, (v) Pajak Penerangan Jalan, (vi) Pajak Pengambilan Bahan Galian Golongan C, dan (vii) Pajak Parkir.

c. Retribusi dirinci menjadi: (i) Retribusi Jasa Umum, (ii) Retribusi Jasa Usaha, (iii) Retribusi Perijinan Tertentu.

2.4. Pengeluaran Pemerintah

Dalam kebijakan fiskal dikenal ada beberapa kebijakan anggaran, yaitu anggaran berimbang, anggaran surplus dan anggran defisit. Dalam pengertian umum, anggaran seimbang adalah suatu kondisi dimana penerimaan sama dengan pengeluaran (G = T). Anggaran surplus yaitu pengeluaran lebih kecil dari penerimaan

(G < T) sedangkan anggaran defisit adalah anggaran dimana komposisi pengeluaran lebih besar daripada penerimaan (G > T).

Anggaran surplus digunakan jika pemerintah ingin mengatasi masalah inflasi sedangkan defisit digunakan jika pemerintah ingin mengatasi masalah pengangguran dan peningkatan pertumbuhan ekonomi. Jika pemerintah merencanakan peningkatan pertumbuhan ekonomi untuk mengurangi angka pengangguran, pemerintah dapat meningkatkan pengeluarannya. Pengeluaran pemerintah terdiri dari pengeluaran rutin dan pengeluaran pembangunan. Sampai dengan tahun 2004, rincian belanja pemerintah pusat dan daerah masih terdiri dari: (1) pengeluaran rutin dan (2) pengeluaran pembangunan. Namun sejak tahun 2005 mulai diterapkan penyatuan anggaran (unifiet budget) antara pengeluaran rutin dan pengeluaran pembangunan, serta pengklasifikasian anggaran belanja pemerintah pusat menurut jenis belanja, organisasi, dan fungsi (Nota Keuangan dan RAPBD 2005).

2.4.1. Pengeluaran Rutin

Pengeluaran rutin yaitu pengeluaran yang digunakan untuk pemeliharaan dan penyelenggaraan pemerintah yang meliputi belanja pegawai, belanja barang, pembayaran bunga utang, subsidi, dan pengeluaran rutin lainnya. Melalui pengeluaran rutin, pemerintah dapat menjalankan misinya dalam rangka menjaga kelancaran penyelenggaraan pemerintahan, kegiatan operasional dan pemeliharaan asset negara, pemenuhan kewajiban pemerintah kepada pihak ketiga, perlindungan

kepada masyarakat miskin dan kurang mampu, serta menjaga stabilitas perekonomian (Djunasien dan Hidayat, 1989).

Besarnya pengeluaran rutin dipengaruhi oleh berbagai langkah kebijakan yang ditempuh pemerintah dalam rangka pengelolaan keuangan negara dan stabilitas perekonomian, seperti perbaikan pendapatan aparatur pemerintah, penghematan pembayaran bunga utang, dan pengalihan subsidi agar lebih tepat sasaran. Kenaikan pengeluaran pemerintah terutama dari pos belanja pegawai yang dialokasikan untuk menaikkan gaji pegawai dan pensiunan.

2.4.2. Pengeluaran Pembangunan

Pengeluaran pembangunan yaitu pengeluaran yang digunakan untuk membiayai pembangunan di bidang ekonomi, sosial, dan umum baik pembangunan secara fisik maupun non fisik. Peranan anggaran pembangunan lebih ditekankan pada upaya penciptaan kondisi yang lebih stabil dan kondusif bagi berlangsungnya proses pemulihan ekonomi dengan tetap memberikan stimulus bagi pertumbuhan ekonomi daerah. Dalam kaitan dengan pengelolaan APBD secara keseluruhan dengan keterbatasan sumber pembiayaan yang tersedia, maka pencapaian sasaran-sasaran pembangunan harus dilakukan seoptimal mungkin (Nota Keuangan dan APBD, 2004). Sehubungan dengan hal tersebut, formulasi distribusi alokasi dan penentuan besarnya pengeluaran pembangunan memegang peranan penting dalam pencapaian target kebijakan fiskal.

Di samping itu, pengelolaan anggaran pembangunan juga harus tetap ditempatkan sebagai bagian yang utuh dari upaya menciptakan anggaran pendapatan dan belanja daerah yang sehat, melalui upaya mengurangi secara bertahap peran pembiayaan yang bersumber dari luar negeri tanpa mengurangi upaya menciptakan pertumbuhan yang berkesinambungan. Pembiayaan pembangunan rupiah dibiayai dari sumber-sumber pembiayaan dalam negeri, dan pinjaman program. Pengelolaan dana tersebut akan dialokasikan kepada departemen dan lembaga pemerintah non departemen di tingkat pemerintah daerah, yang diklasifikasikan ke dalam dana pembangunan yang dikelola oleh instansi pusat, dan dana pembangunan yang dikelola daerah (Djamin, 1993).

Dalam rangka menutupi kesenjangan antara kebutuhan pembangunan dengan kemampuan dana dalam negeri, maka pembiayaan proyek masih tetap dibutuhkan. Sesuai dengan Garis-garis Besar Haluan Negara 1999-2004, pembiayaan pembangunan dengan dana yang bersumber dari luar negeri diupayakan untuk secara bertahap dikurangi. Untuk itu, pembiayaan proyek harus dimanfaatkan secara lebih optimal terutama bagi kegiatan ekonomi yang produktif dan dilaksanakan secara lebih transparan, efektif dan efisien. Dengan demikian, pilihan proyek-proyek yang pembiayaannya bersumber dari pinjaman luar negari harus dilakukan berdasarkan prioritas sehingga dapat mendukung pencapaian sasaran.

Persentase pembiayaan proyek terhadap PDB terus diupayakan menurun sebagai cerminan untuk mengurangi ketergantungan terhadap pinjaman luar negari,

sekaligus mencerminkan adanya upaya untuk mencapai fiskal sustainability sebagai sasaran strategis dari APBD maupun APBN. Pembiayaan proyek dimanfaatkan untuk pembangunan sumberdaya manusia di bidang pendidikan, kesehatan, dan kesejahteraan sosial dalam rangka mendukung program jaring pengaman sosial, penyediaan sarana dan prasarana transportasi, pembangunan di bidang pertanian, tenaga listrik, dan pengairan. Di samping itu juga akan dimanfaatkan untuk pengadaan prasarana pendukung hankam, telekomunikasi, dan pembangunan prasarana perkotaan.

2.5. Prinsip-prinsip Perpajakan

Penerimaan daerah dari pajak selalu mendapat perhatian yang besar oleh karena dari sektor pajak timbul dua hal yang sebenarnya merupakan akibat dari adanya aktivitas pemerintah yaitu siapakah yang membayar pajak dan siapakah yang menderita beban pajak. Teori yang menganalisis pihak yang menderita beban pajak disebut teori insidens pajak (tax incidence theory) yaitu pihak yang menderita beban suatu pajak karena wajib pajak mungkin dapat menggeserkan beban pajak tersebut sebagian atau seluruhnya kepada orang atau pihak lain.

Musgrave membedakan analisis insidens pajak menjadi tiga konsep yaitu : insidens pajak anggaran berimbang (balanced-budget incidence), insidens pajak diferensial (differential incidence) dan insidens pajak absolute (absolute incidence) (Mangkoesoebroto, 2001) :

2.5.1. Insidens Pajak Anggaran Berimbang (Balanced-Budget Incidence)

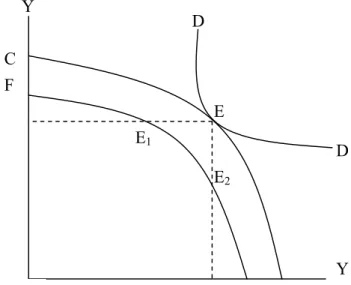

Yang dimaksud dengan insidens pajak anggaran berimbang adalah pengaruh distributive suatu pajak terhadap pengeluaran pemerintah yang dibiayai dari penerimaan-penerimaan pajak dalam jumlah yang sama. Konsep insidens pajak angngaran berimbang dapat dijelaskan sebagai berikut : kurva CC menunjukkan jumlah produksi maksimum x dan y yang dapat dihasilkan dengan menggunakan seluruh faktor-faktor produksi yang ada (Production Possibility Curve), dengan anggapan bahwa hanya kedua jenis barang tersebut yang dihasilkan dalam suatu perekonomian. Keseimbangan awal terjadi pada titik persinggungan kurva CC dengan kurva DD yang merupakan kurva indiferens sosial (social indifference curve). E D F E2 C Y 0 E1 D

Gambar 1. Insidens Pajak Anggaran Berimbang Sumber : Mangkoesoebroto, 2001

Kemudian pemerintah akan membuat suatu program yang membutuhkan faktor-faktor produksi untuk membangun fasilitas publik. Akibatnya pemerintah harus mengambil faktor produksi yang sedang digunakan untuk memproduksi x dan y, sehingga program pemerintah tersebut akan menyebabkan produksi x dan y yang dapat dihasilkan menjadi berkurang. Keadaan ini ditunjukkan oleh kurva kemungkinan produksi E1E2 yanng lebih kecil dari kurva CC. Dengan adanya

program pemerintah tersebut titik keseimbangan masyarakat terjadi pada titik E1.

Analisis insidens pajak berimbang dilakukan dengan meneliti mengenai distribusi pendapatan masyarakat yang terjadi apabila pemerintah dalam membangun fasilitas publik tersebut menggunakan kebijakan anggaran berimbang yaitu jumlah yang diambil oleh pemerintah seluruhnya dikembalikan lagi kepada masyarakat. Insidens pajak dengan anggaran berimbang menunjukkan bagaimana biaya suatu program pemerintah didistribusikan di antara para anggota masyarakat.

2.5.2. Insidens Pajak Diferensial (Differential Incidence)

Analisis insidens pajak diferensial menganalisis pengaruh distribusi pendapatan dari suatu jenis pajak apabila digantikan dengan jenis pajak lain untuk membiayai aktivitas pemerintah dalam jumlah yang sama. Dengan kata lain, insidens pajak diferensial menganalisis berbagai alternative pembiayaan dengan mengguanakan pajak terhadap suatu program pemerintah. Apabila pemerintah akan membuat suatu fasilitas publik maka jumlah uang yang dibutuhkan dapat diperoleh

dari berbagai jenis pajak, misalnya diperoleh dari cukai, pajak penghasilan atau dari pajak pertambahan nilai.

Insidens pajak diferensial tidak menghiraukan pengeluaran pemerintah karena pengeluaran pemerintah dianggap konstan sehingga analisis insidens pajak diferensial hanya menganalisis pengaruh distribusi penerimaan pemerintah dari berbagai jenis pajak. Oleh karena itu, insidens pajak diferensial memerlukan suatu jenis pajak sebagai dasar perbandingan yang biasanya adalah pajak pendapatan dengan tarif yang proporsional.

2.5.3. Insidens Pajak Absolut (Absolute Incidence)

Klasifikasi analisis insidens pajak lainnya adalah insidens pajak absolute. Analisis ini hanya melihat pengaruh suatu jenis pajak (misalnya pajak pendapatan) terhadap distribusi pendapatan masyarakat tanpa melihat efek distributive jenis-jenis pajak lainnya atau efek distributive dari suatu program pemerintah (pengeluaran pemerintah), misalnya hanya dapat menganalisis mengenai dampak redistributif pajak penghasilan saja.

2.6. Teori Pengeluaran Pemerintah

2.6.1. Pengeluaran Pemerintah Versi Keynes

Identitas keseimbangan pendapatan nasional Y = C + I + G merupakan pandangan kaum Keynesian akan relevansi campur tangan pemerintah dalam perekonomian tertutup. Formula ini dikenal sebagai identitas pendapatan nasional. Variable Y (pendapatan nasional), C (pengeluaran konsumsi), dan G (pengeluaran

pemerintah). Dengan membandingkan nilai G terhadap Y serta mengamati dari waktu ke waktu dapat diketahui seberapa besar kontribusi pengeluaran pemerintah dalam pembentukan pendapatan nasional (Dumairy, 1997). Apabila ruas kiri dan ruas kanan dibagi dengan Y, maka diperoleh persamaan sebagai berikut :

Y G Y I Y C Y Y 1 = APC + Y G YI

Menurut Keynes untuk menghindari timbulnya stagnasi dalam perekonomian, pemerintah berusaha untuk meningkatkan jumlah pengeluaran pemerintah (G) dengan tingkat yang lebih tinggi dari pendapatan nasional, sehingga dapat mengimbangi penurunan nilai APC (Average Propensity to Consume) dalam perekonomian. Pendapatan setelah diperhitungkannya transfer pemerintah disebut sebagai disposable income suatu masyarakat sama dengan besarnya transfer pemerintah (Tr) dikurangi besarnya pajak (Tax) yang dipungut oleh pemerintah. Persamaannya adalah sebagai berikut (Reksoprayitno, 1985) :

Yd = Y – Tx + Tr

Dari persamaan tersebut, dapat diturunkan kedalam persamaan berikut ini : Y = Yd + Tr – Tx

Maka :

Perpajakan dan pengeluaran pemerintah saling berkaitan dalam pengertian fiskal atau anggaran pendapatan dan belanja pemerintah secara keseluruhan. Pengeluaran total dalam perekonomian dikurangi efek pengganda dari peningkatan pajak dan potongan pajak merupakan kebijakan dimana pemerintah melaksanakan anggaran surplus dalam menekan pengeluaran pemerintah. Jika tujuannya adalah untuk meningkatkan pengeluaran, maka pemerintah mengoperasikan anggaran defisit dengan mengurangi pajak dan meningkatkan pengeluaran pemerintah. Suatu penurunan dalam pengeluaran pemerintah dan peningkatan dalam pajak dari aliran sirkulasi pendapatan nasional akan mengurangi permintaan agregat dan melalui proses pengganda (multiplier) akan memberikan penurunan tekanan inflasi ketika perekonomian mengalami peningkatan kegiatan yang berlebihan (over-heating). Sebaliknya adanya peningkatan dalam pengeluaran pemerintah dan penurunan dalam pajak, maka suatu suntikan (injection) ke dalam aliran sirkulasi pendapatan nasional akan menaikkan permintaan aggregate dan melalui efek pengganda menciptakan tambahan lapangan pekerjaan (Kamaluddin, 1999).

2.6.2. Pembangunan dan Perkembangan Pengeluaran Pemerintah

Analisis Rostow didasarkan kepada keyakinan bahwa pertumbuhan ekonomi akan tercipta akibat dari timbulnya perubahan yang fundamental bukan saja dalam corak kegiatan ekonomi tetapi juga dalam kehidupan politik dan hubungan sosial dalam suatu masyarakat dan negara. Teori ini dikembangkan oleh Rostow dan Musgrave yang menghubungkan perkembangan pengeluaran pemerintah dengan

tahap-tahap pembangunan ekonomi yang dibedakan antara tahap awal, tahap menengah dan tahap lanjut (Mangkoesoebroto, 2001):

Tahap awal : pada tahap awal perkembangan ekonomi, persentase investasi pemerintah terhadap total investasi besar sebab pemerintah harus menyediakan prasarana seperti misalnya pendidikan, kesehatan, prasarana transportasi dan sebagainya.

Tahap menengah : investasi pemerintah tetap diperlukan untuk meningkatkan pertumbuhan ekonomi agar dapat tinggal landas namun peranan investasi swasta sudah semakin membesar. Peranan swasta yang semakin membesar ini banyak menimbulkan kegagalan pasar dan pemerintah harus menyediakan barang dan jasa publik dalam jumlah yang lebih banyak dan kualitas yang lebih baik. Perkembangan ekonomi menyebabkan terjadinya hubungan antar sektor yang semakin rumit. Investasi swasta dalam persentase terhadap GNP semakin kecil.

Tahap lanjut : pembangunan ekonomi dan aktivitas pemerintah beralih dari penyediaan prasarana ke pengeluaran-pengeluaran untuk aktivitas sosial seperti program kesejahteraan hari tua dan program pelayanan kesehatan masyarakat.

Rostow dan Musgrave seperti halnya Wagner melandasi pendapatnya juga berdasarkan pengamatan dan pengalaman pembangunan ekonomi di banyak negara sehingga teori yang dikembangkan masih terdapat kelemahan. Kelemahan teori Rostow dan Musgrave ini tidak didasarkan oleh suatu teori tertentu dan tidak jelas apakah tahap pertumbuhan ekonomi terjadi dalam tahap demi tahap ataukah beberapa

2.6.3. Hukum Wagner

Teori mengenai perkembangan persentase pengeluaran pemerintah yang semakin besar terhadap GNP. Wagner menyatakan dalam suatu perekonomian apabila pendapatan perkapita meningkat, secara relative pengeluaran pemerintah pun akan meningkat. Terutama disebabkan karena pemerintah harus mengatur hubungan yang timbul dalam masyarakat, hukum, pendidikan, kebudayaan dan sebagainya (Mangkoesoebroto, 2001). Hukum tersebut dapat diformulasikan sebagai berikut :

n t n t t t t t PPk PkPP PPk PkPP PPk PkPP PPk PkPP ... 2 2 1 1 Keterangan :

PkPP = Pengeluaran Pemerintah per kapita PPk = Pendapatan Nasional per kapita 1,2…n = Indeks Waktu (tahun)

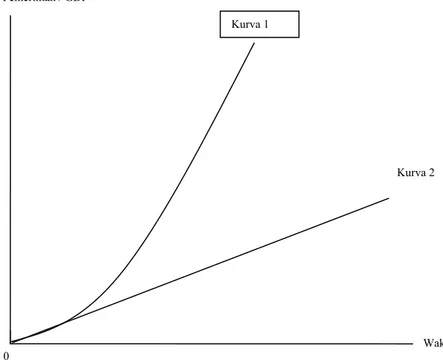

Wagner mendasarkan pandangannya pada suatu teori yang disebut organic theory of state yaitu teori yang menganggap pemerintah sebagai individu yang bebas bertindak, terlepas dengan masyarakat yang lain. Sebagaimana ditunjukkan dalam gambar secara relative peranan pemerintah semakin meningkat. Menurut Wagner ada lima hal yang menyebabkan pengeluaran pemerintah selalu meningkat yaitu : tuntutan peningkatan perlindungan keamanan dan pertahanan, kenaikan tingkat pendapatan masyarakat, urbanisasi yang mengiringi pertumbuhan ekonomi, perkembangan demografi dan ketidakefisienan birokrasi yang mengiringi perkembangan pemerintah (Dumairy, 1997).

Pertumbuhan ekonomi akan menyebabkan hubungan antara industri-industri dan hubungan industri dengan masyarakat akan semakin rumit dan kompleks sehingga potensi terjadinya kegagalan eksternalitas negative menjadi semakin besar. Namun hukum Wagner terdapat kelemahan yaitu tidak didasar pada suatu teori pemilihan barang-barang publik. Hukum Wagner ini ditunjukkan dalam gambar 2, dimana kenaikan pengeluaran pemerintah mempunyai bentuk eksponensial yang ditunjukkan oleh kurva 1 :

2.6.4. Teori Peacock dan Wiseman

Teori ini didasarkan pada suatu pandangan bahwa pemerintah selalu berusaha

Kurva 2

Waktu 0

Pengeluaran Pemerintah / GDP

Kurva 1

Gambar 2. Pertumbuhan Pengeluaran Pemerintah Menurut Wagner Sumber : Mangkoesoebroto, 2001

masyarakat tidak suka membayar pajak yang semakin besar. Peacock dan Wiseman menyatakan sebagai berikut : masyarakat mempunyai suatu tingkat toleransi pajak yaitu suatu tingkat dimana masyarakat dapat memahami besarnya pungutan pajak yang dibutuhkan oleh pemerintah untuk membiayai pengeluaran pemerintah. Perkembangan ekonomi menyebabkan pungutan pajak yang semakin meningkat walaupun tarif pajak tidak berubah dan meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah juga semakin meningkat. Jadi dalam keadaan normal kenaikan pendapatan nasional meningkatkan penerimaan dan pengeluaran pemerintah. Apabila keadaan normal terganggu misalnya disebabkan oleh perang atau eksternalitas yang lain, maka pemerintah terpaksa harus memperbesar pengeluarannya untuk mengatasi gangguan tersebut.

Konsekuensinya menimbulkan tuntutan untuk memperoleh penerimaan pajak yang lebih besar. Pungutan pajak yang lebih besar menyebabkan dana swasta untuk investasi dan modal kerja menjadi berkurang. Efek ini disebut sebagai efek pergantian (displacement effect) yaitu adanya suatu gangguan sosial yang menyebabkan aktivitas swasta dialihkan pada aktivitas pemerintah. Pengentasan gangguan tidak cukup dibiayai semata-mata dengan pajak sehingga pemerintah harus meminjam dana dari luar negeri. Setelah gangguan teratasi muncul kewajiban melunasi utang dan membayar bunga. Pengeluaran pemerintah semakin bertambah, bukan hanya karena GNP meningkat, tetapi karena adanya kewajiban baru tersebut.

Akibat lebih lanjut adalah pajak tidak menurun kembali ketingkat semula meskipun gangguan telah berakhir. Selain itu banyak aktivitas pemerintah yang baru

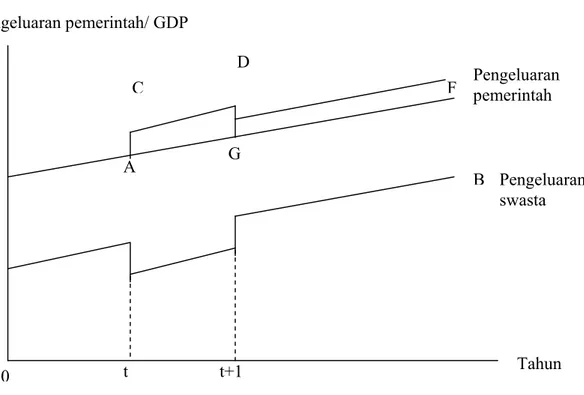

kelihatan setelah terjadinya perang dan ini disebut efek inspeksi (inspection effect). Adanya gangguan sosial juga akan menyebabkan terjadinya konsentrasi kegiatan ketangan pemerintah, efek ini disebut sebagai efek konsentrasi (concentration effect). Dengan adanya ketiga efek tersebut menyebabkan bertambahnya aktivitas pemerintah sehingga setelah perang selesai, tingkat pajak tidak menurun kembali ada tingkat sebelum terjadi perang. Hal ini dapat dilihat pada gambar 3 berikut ini (Mangkoesoebroto, 2001) :

Gambar 3. Teori Peacock dan wiseman Sumber: Mangkoesoebroto, 2001

Dalam keadaan normal dari t ke t+1, pengeluaran pemerintah dalam Pengeluaran pemerintah/ GDP C D A G F B Pengeluaran pemerintah Pengeluaran swasta Tahun 0 t t+1

tahun t terjadi perang maka pengeluaran pemerintah meningkat sebesar AC dan kemudian meningkat seperti yang ditunjukkan pada segmen CD. Setelah perang selesai (pada tahun t+1), pengeluaran pemerintah tidak menurun ke G. Hal ini disebabkan karena setelah perang, pemerintah memerlukan tambahan dana untuk mengembalikan pinjaman pemerintah yang digunakan dalam pembiayaan pemerintah.

Kenaikan tarif pajak tersebut dimaklumi oleh masyarakat sehingga tingkat toleransi pajak meningkat dan pemerintah dapat memungut pajak yang lebih basar tanpa menimbulkan gangguan dalam masyarakat. Secara grafik perkembangan pengeluaran pemerintah versi Peacock dan Wiseman bukanlah berpola seperti kurva mulus berslope positif sebagaimana tersirat dalam pendapat Rostow dan Musgrave, melainkan berslope positif dengan bentuk patah-patah seperti tangga yang dapat dilihat pada gambar 4 di bawah ini:

Pengeluaran pemerintah/ GDP

Peacock dan Wiseman

Gambar 4. perkembangan pengeluaran pemerintah Sumber : Mangkoesoebroto, 2001

2.7. Penelitian Sebelumnya

Sarastika Indrawati dan Daryono Soebagiyo (2006), meneliti tentang Analisis Uji Kausalitas Penerimaan Pajak Dan Pengeluaran Pemerintah Di Kota Surakarta. Penelitiannya menemukan kausalitas satu arah (undirectional) dari penerimaan pajak terhadap pengeluaran pemerintah di kota Surakarta. Hal ini menunjukkan bahwa meningkatnnya penerimaan pajak akan mempengaruhi pengeluaran pemerintah, tetapi peningkatan pengeluaran pemerintah tidak mempengaruhi penerimaan pajak di kota Surakarta.

Cheng (1999), meneliti tentang Hubungan Kausalitas Antara Pajak dan Pengeluaran di delapan negara Amerika Latin. Penelitiannya menemukan kausalitas dua arah (feedback) di negara Chile, Panama, Brazil dan Peru. Hal ini menunjukkan

Wagner Rostow Musgrave

bahwa penerimaan pajak dan pengeluaran pemerintah saling mempengaruhi. Sedangkan di negara Columbia, Republik Dominican, Honduras dan Paraguay terjadi kausalitas satu arah, yakni peningkatan penerimaan pajak akan mempengaruhi peningkatan pengeluaran pemerintah.

DeLoughy (1999), meneliti tentang Hubungan Kausalitas Antara Penerimaan Pajak Dan Pengeluaran : Studi Kasus Connecticut. Penelitiannya menemukan kausalitas dua arah (feedback) antara penerimaan pajak dan pengeluaran pemerintah pada lag jangka pendek, sebaliknya pada lag jangka panjang tidak terjadi kausalitas antara penerimaan pajak dan pengeluaran pemerintah. Uji Sims dan model vector autoregressive (VAR) menemukan kausalitas satu arah antara penerimaan pajak dan pengeluaran pemerintah, yaitu perubahan penerimaan pajak mendorong perubahan pengeluaran pemerintah.

Sihombing (2003), meneliti tentang faktor-faktor yang mempengaruhi pengeluaran pemerintah dalam jangka pendek dan jangka panjang. Penelitian ini menemukan bahwa dalam jangka pendek variabel arus modal masuk dan inflasi mempunyai pengeruh yang signifikan terhadap besarnya pengeluaran pemerintah. Dalam jangka panjang, hasil estimasi memperlihatkan bahwa variabel pertumbuhan ekonomi, arus modal masuk, inflasi, pengeluaran pemerintah tahun sebelumnya, perubahan inflasi tahunan dan perubahan pengeluaran pemerintah tahunan mempunyai pengaruh yang signifikan terhadap pengeluaran pemerintah, sedangkan perubahan pertumbuhan ekonomi tahunan dan perubahan arus modal masuk tahunan tidak signifikan secara atatistik terhadap pengeluaran pemerintah.

Manurung (2004), meneliti tentang hubungan jangka panjang antara defisit anggaran dengan defisit transaksi berjalan di Indonesia. Dengan menggunkan pendekatan Johansen Coinregration diperoleh kesimpulan bahwa terdapat hubungan keseimbangan jangka panjang diantara kedua defsit tersebut. Dari hasil Uji Granger diperoleh hubungan kausalitas dua arah antara defisit anggaran dengan defisit transaksi berjalan di Indonesia.

Devarajan, et. Al. (1996), meneliti tentang komposisi pengeluaran publik dengan pertumbuhan ekonomi. Dengan menggunakan metode Ordinary Least Squares diperoleh kesimpulan bahwa di 43 negara berkembang selama 20 tahun (1970-1990) menunjukkan peningkatan pengeluaran rutin berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi, sebaliknya pengeluaran pembangunan menunjukkan pengaruh yang negatif terhadap pertumbuhan ekonomi.