SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Diajukan Oleh : Muis Ar ahman 0813015005/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

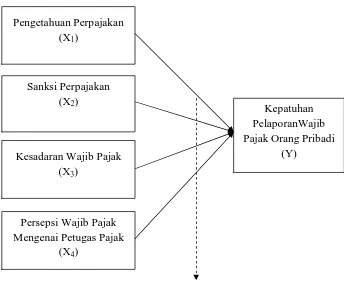

“PENGARUH PENGETAHUAN PERPAJ AKAN, SANKSI PERPAJ AKAN, KESADARAN WAJ IB PAJ AK DAN PERSEPSI WAJ IB PAJ AK

MENGENAI PETUGAS PAJ AK TERHADAP KEPATUHAN

PELAPORAN WAJ IB PAJ AK ORANG PRIBADI PADA KANTOR PELAYANAN PAJ AK PRATAMA SURABAYA WONOCOLO” dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Dalam penyusunan skripsi ini penulis telah banyak mendapatkan bantuan, bimbingan dan dorongan dari banyak pihak, maka melalui kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sangat dalam kepada :

1. Bapak. Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak. Drs. Ec. Rahman A. Suwaidi, M.Si selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, M.Si selaku Dosen Wali dan Ketua Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Ec. H. Siti Sundari, M.Si selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga skripsi ini bisa diselesaikan.

8. Para dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

9. Bapak, Ibu, kakak, adik, Paman, Bibi dan seluruh keluargaku yang telah memberikan doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil sehingga mampu menghantarkan penulis menyelesaikan studinya.

10. Semua teman-temanku Nia, Rino, Refi, Siska, Anggi yang selalu saling memberikan dukungan dalam mengerjakan skripsi ini hingga selesai dan dalam menempuh kuliah terutama disaat-saat ujian serta untuk teman-teman yang lain baik teman-teman dalam lingkup kampus UPN dan diluar UPN. 11. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih atas

do’a, dukungan dan bantuan yang telah diberikan.

Penulis menyadari bahwa masih banyak kekurangan di dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan dimasa dating. Besar harapan penulis semoga skripsi ini memberikan manfaat bagi pembaca.

Akhir kata, kepada semua pihak yang telah berkenan untuk membantu dalam proses penyusunan skripsi ini, semoga sumbangan dan amal kebaikan yang telah diberikan diterima oleh Allah SWT dan mendapat imbalan dari-Nya. Amin

Sur abaya, Mei 2012

Oleh : Muis Ar a hman

Abstr aksi

Pajak dipandang bagian yang sangat penting dalam penerimaan negara. Oleh karena itu, pemerintah berusaha untuk menggali potensi sumber penerimaan pajak salah satunya melalui reformasi perpajakan dengan diberlakukannya self

assesment system yang memberi wewenang penuh kepada wajib pajak untuk

menghitung, melaporkan dan membayarkan pajaknya sendiri. Banyak faktor yang dapat mempengaruhi wajib pajak dalam melaksanakan kewajiban perpajakannya diantaranya yaitu masih minimnya pengetahuan akan peraturan perpajakan, adanya sanksi perpajakan bagi Wajib Pajak, kurangnya kesadaran Wajib Pajak, dan persepsi wajib pajak terhadap aparat pajak yang cenderung negatif. Oleh sebab itu penelitian ini bertujuan untuk membuktikan dan menguji secara empiris pengaruh pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak dan persepsi wajib pajak mengenai petugas pajak terhadap kepatuhan pelaporan wajib pajak orang pribadi pada KPP Pratama Surabaya Wonocolo.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh secara langsung dengan menggunakan teknik kuesioner yang dibagikan kepada Wajib Pajak. Teknik penarikan sampel yang digunakan dalam penelitian ini adalah probability sampling dengan metode simple random sampling sehingga dari 60.915 Wajib Pajak Orang Pribadi Efektif yang yang terdaftar di KPP Pratama Surabaya Wonocolo didapat 100 Wajib Pajak Orang Pribadi efektif sebagai responden. Analisis statistik yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Berdasarkan hasil analisis disimpulkan bahwa variabel Persepsi Wajib Pajak Mengenai Petugas Pajak memberi kontribusi terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi pada KPP Pratama Surabaya Wonocolo, sedangkan variabel Pengetahuan Perpajakan, Sanksi Perpajakan, dan Kesadaran Wajib Pajak tidak memberi kontribusi terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi pada KPP Pratama Surabaya Wonocolo.

DAFTAR TABEL ... iii

DAFTAR GAM BAR ... iv

DAFTAR LAMPIRAN... v

ABSTRAKSI ... vi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 11

BAB II TINJ AUAN PUSTAKA ... 12

2.1. Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 15

2.2.1. Dasar – Dasar Perpajakan ... 15

2.2.1.1. Definisi Pajak ... 15

2.2.1.2. Fungsi Pajak ... 16

2.2.1.3. Sistem Pemungutan Pajak ... 17

2.2.1.4. Pengelompokkan Pajak ... 18

2.2.1.5. Kewajiban dan Hak Wajib Pajak ... 20

2.2.2. Pajak Penghasilan Orang Pribadi ... 22

2.2.2.1. Pengertian Pajak Penghasilan ... 22

2.2.2.2. Wajib Pajak Orang Pribadi ... 23

2.2.2.3. Subjek Pajak Orang Pribadi ... 24

2.2.2.4. Objek Pajak Orang Pribadi ... 26

2.2.2.5. Penghasilan Tidak Kena Pajak (PTKP) ... 26

2.2.2.7. Perhitungan Pajak Penghasilan Orang Pribadi 28

2.2.3. Surat Pemberitahuan (SPT) ... 28

2.2.3.1. Pengertian SPT ... 28

2.2.3.2. Jenis SPT ... 28

2.2.3.3. Batas Waktu Penyampaian SPT ... 30

2.2.3.4. Sanksi Terlambat / Tidak Menyampaikan SPT 35 2.2.4. Pengetahuan Perpajakan ... 39

2.2.5. Sanksi Perpajakan ... 41

2.2.4.1. Sanksi Pidana ... 42

2.2.4.2. Sanksi Administrasi ... 45

2.2.6. Kesadaran Wajib Pajak ... 48

2.2.7. Persepsi Wajib Pajak Mengenai Petugas Pajak ... 54

2.2.8. Kepatuhan Pelaporan Wajib Pajak Orang Pribadi ... 56

2.2.8.1. Kriteria Wajib Pajak Patuh ... 58

2.2.8.2. Kriteria Wajib Pajak Tidak Patuh ... 59

2.2.9. Pengaruh Pengetahuan Perpajakan Terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi ... 60

2.2.10.Pengaruh Sanksi Perpajakan Terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi ... 62

2.2.11.Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi ... 64

2.2.12.Pengaruh Persepsi Wajib Pajak Mengenai Petugas Pajak Terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi ... 66

2.3. Kerangka Pikir ... 68

2.4. Hipotesis ... 69

BAB III METODE PENELITIAN ... 69

3.1. Definisi Operasional dan Pengukuran Variabel ... 69

3.1.1. Definisi Operasional ... 69

3.1.1.2. Variabel Terikat (Variabel Dependent) ... 71

3.1.2. Teknik Pengukuran Variabel ... 72

3.2. Teknik Penentuan Sampel ... 72

3.2.1. Populasi ... 72

3.2.2. Sampel ... 72

3.3. Teknik Pengumpulan Data ... 74

3.3.1. Jenis Data ... 74

3.3.2. Sumber Data ... 75

3.3.3. Pengumpulan Data ... 75

3.4. Uji Kualitas Data ... 76

3.4.1. Uji Validitas ... 76

3.4.2. Uji Reliabilitas ... 76

3.4.3. Uji Normalitas ... 77

3.5. Uji Asumsi Klasik ... 77

3.5.1. Uji Autokorelasi ... 77

3.5.2. Uji Multikolineritas ... 78

3.5.3. Uji Heteroskedastisitas ... 78

3.6. Teknik Analisis ... 79

3.7. Uji Hipotesis ... 79

3.7.1. Uji F ... 79

3.7.2. Uji t ... 81

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 83

4.1. Deskripsi Objek Penelitian ... 83

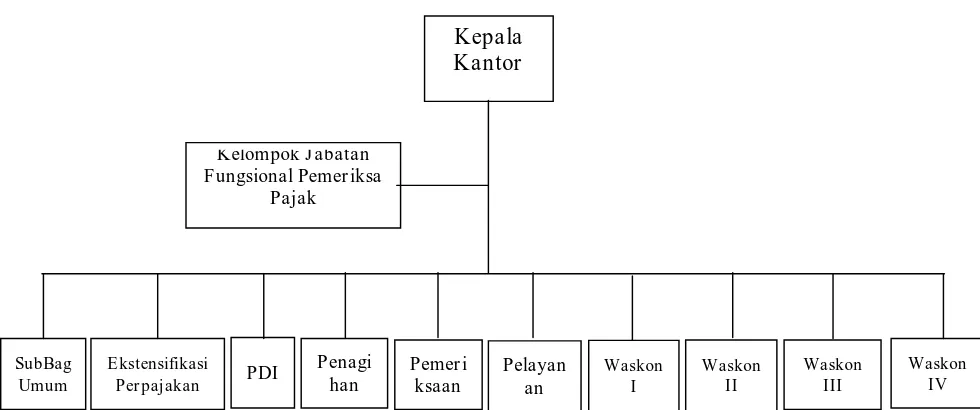

4.1.1. Sejarah Singkat KPP Pratama Surabaya Wonocolo ... 83

4.1.2. Gambaran Umum KPP Pratama Surabaya Wonocolo .. 83

4.1.3. Visi dan Misi KPP Pratama Surabaya Wonocolo ... 86

4.1.3.1. Visi KPP Pratama Surabaya Wonocolo ... 86

4.1.3.2. Misi KPP Pratama Surabaya Wonocolo ... 86

4.2. Deskripsi Hasil Penelitian... 88

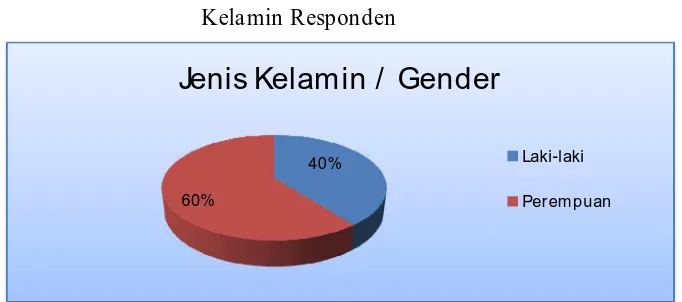

4.2.2. Karakteristik Responden ... 89 4.2.2.1. Karakteristik Responden Berdasarkan Jenis

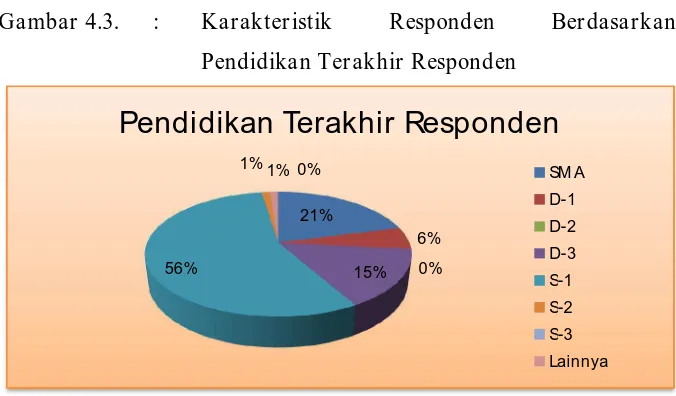

Kelamin (Gender) ... 89 4.2.2.2. Karaktersitik Responden Berdasarkan

Pendidikan Terakhir Responden ... 89 4.2.2.3. Karakteristik Responden Berdasarkan Jenis

Pekerjaan Responden... 90 4.2.2.4. Karakteristik Responden Berdasarkan Masa

Kerja/Masa Usaha Responden ... 92 4.2.3. Rekapitulasi Jawaban Responden ... 93

4.2.3.1. Rekapitulasi Jawaban Responden Mengenai Pengetahuan Perpajakan (X1) ... 93 4.2.3.2. Rekapitulasi Jawaban Responden Mengenai

Sanksi Perpajakan (X2) ... 94 4.2.3.3. Rekapitulasi Jawaban Responden Mengenai

Kesadaran Wajib Pajak (X3) ... 96 4.2.3.4. Rekapitulasi Jawaban Responden Mengenai

Persepsi Wajib Pajak Mengenai Petugas Pajak (X4) ... 97 4.2.3.5. Rekapitulasi Jawaban Responden Mengenai

Kepatuhan Pelaporan Wajib Pajak Orang Pribadi (Y) ... 99 4.3. Uji Kualitas Data ... 101 4.3.1. Uji Validitas ... 101

4.3.1.1. Uji Validitas Variabel Pengetahuan Perpajakan (X1) ... 101 4.3.1.2. Uji Validitas Variabel Sanksi Perpajakan

(X2) ... 102 4.3.1.3. Uji Validitas Variabel Kesadaran Wajib

4.3.1.4. Uji Validitas Variabel Persepsi Wajib Pajak

Mengenai Petugas Pajak (X4) ... 103

4.3.1.5. Uji Validitas Kepatuhan Pelaporan Wajib Pajak Orang Pribadi (Y) ... 104

4.3.2. Uji Reliabilitas ... 105

4.3.3. Uji Normalitas ... 106

4.4. Uji Asumsi Klasik ... 107

4.4.1. Uji Multikolinieritas ... 107

4.4.2. Uji Heterokedastisitas ... 107

4.5. Teknik Analisis ... 108

4.6. Uji Hipotesis ... 112

4.6.1. Uji F (Uji Kecocokan Model) ... 112

4.6.2. Uji t (Uji Pengaruh Secara Parsial) ... 113

4.7. Pembahasan Hasil Penelitian ... 116

4.8. Keterbatasan Penelitian ... 123

BAB V KESIMPULAN ... 124

5.1. Kesimpulan ... 124

5.2. Saran ... 125

1.1. Latar Belaka ng Masalah

Pajak dipandang bagian yang sangat penting dalam penerimaan negara. Diliat dari penerimaan negara, kondisi keuangan negara tidak lagi semata-mata dari penerimaan negara berupa minyak dan gas bumi, tetapi lebih berupaya untuk menjadikan pajak sebagai primadona penerimaan negara, dan struktur penerimaan negara sudah bergeser dalam beberapa dasawarsa terakhir ini. Hakekatnya pemungutan pajak oleh negara merupakan wujud dari rasa pengabdian, kewajiban dan partisipasi rakyat, yang dalam hal ini sebagai wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakannya guna membiayai pengeluaran negara dan pembangunan nasional. Oleh karena itu, pemerintah berusaha untuk menggali potensi sumber penerimaan pajak [Hendarsyah, 2009 : 1].

fasilitas umum. Dari definisi tersebut kita juga bisa menyimpulkan bahwa pajak merupakan iuran yang sifatnya memaksa. Karena sifatnya yang memaksa umumnya masyarakat akan berusaha untuk menghindarinya karena dirasa menjadi suatu beban yang sifatnya rutinitas meskipun secara teori nantinya pembayaran pajak dari rakyat ke kas negara akan digunakan untuk kemajuan kehidupan berbangsa dan bernegara yang artinya masyarakat yang membayar pajak pun akan menikmati pajak yang telah ia setorkan [Mardiasmo, 2009 : 1].

Mengingat begitu pentingnya peranan pajak, maka pemerintah dalam hal ini Direktorat Jenderal Pajak telah melakukan berbagai upaya strategis untuk memaksimalkan penerimaan pajak. Salah satu upaya yang dilakukan adalah melalui reformasi perpajakan dengan diberlakukannya self assesment

system [Muliari dan Setiawan, 2011 : 2].

Self assesment system mengharuskan wajib pajak untuk memenuhi

hak dan kewajibannya dalam bidang perpajakan serta telah memenuhi kriteria-kriteria tertentu.

Menurut Setiawan [2008 : 6] ukuran tingkat kepatuhan Wajib Pajak yang paling utama adalah tingkat kepatuhannya dalam penyampaian Surat Pemberitahuan (SPT) tahunan dan masa secara benar dan tepat waktu. Semakin tinggi tingkat kebenaran dalam menghitung, memperhitungkan, ketepatan menyetor dan menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat waktu, diharapkan semakin tinggi tingkat kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajiban pajaknya.

Tabel 1.1 : J umlah WP Or ang Pr ibadi yang Menyampaikan SPT PPh

[Sumber : Seksi Pusat Data & Informasi KPP Pratama Surabaya Wonocolo] Berdasarkan Tabel 1.1. menunjukkan bahwa jumlah wajib pajak orang pribadi di wilayah kerja KPP Pratama Surabaya Wonocolo dari tahun 2007 – 2011 terus mengalami peningkatan, tetapi jumlah wajib pajak yang menyetorkan SPT dalam dua tahun terakhir justru mengalami penurunan. Hal ini menunjukkan kurangnya kesadaran wajib pajak untuk memenuhi kewajibannya yaitu menyampaikan atau melaporkan SPT.

pajaknya lebih kecil dari yang seharusnya dan yang terakhir adalah pandangan wajib pajak terhadap aparat pajak itu sendiri cenderung negatif sehingga masyarakat enggan untuk melaporkan dan membayar pajak.

Penelitian yang berkaitan dan menjadi bahan referensi antara lain : Ni Ketut Muliari dan Putu Ery Setyawan [2011] dalam penelitiannya pada wajib pajak orang pribadi di KPP Pratama Denpasar Timur menunjukkan bahwa Persepsi wajib pajak tentang sanksi perpajakan secara parsial berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi serta Kesadaran wajib pajak secara parsial berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur.

Supriyati dan Nur Hidayati [2008] pada wajib pajak badan di KPP Sidoarjo Timur menunjukkan bahwa pengetahuan pajak memiliki pengaruh terhadap kepatuhan wajib pajak, sedangkan persepsi wajib pajak mengenai petugas pajak dan persepsi kriteria wajib pajak patuh tidak memiliki pengaruh terhadap kepatuhan wajib pajak.

Yulianto [2009] dalam penelitiannya pada wajib pajak orang pribadi di KPP Metro dan Bandar Lampung menunjukkan bahwa implementasi kebijakan self assessment dengan dimensinya; organisasi, penafsiran dan aplikasi memberi pengaruh besar terhadap kepatuhan wajib pajak orang pribadi.

adanya pengetahuan tentang pajak, maka sulit bagi wajib pajak dalam menjalankan kewajiban perpajakannya. Pemerintah telah melakukan upaya untuk menambahkan pengetahuan bagi para wajib pajak, diantaranya melalui penyuluhan, iklan-iklan di media masa maupun media elektronik dengan tujuan agar para wajib pajak lebih mudah mengerti dan lebih cepat mendapat informasi perpajakan meski frekuensi pelaksanaan kegiatan tersebut tidak sering dilakukan. Informasi perpajakan tersebut tidak hanya berisi tentang kewajiban wajib pajak, namun juga terdapat penjelasan tentang pentingnya pajak bagi kehidupan berbangsa dan bernegara agar sekaligus dapat menimbulkan kesadaran dari dalam hati wajib pajak [Aziza, 2011 : 3-4]. Kurangnya sosialisasi mungkin berdampak pada rendahnya pengetahuan masyarakat tentang pajak yang menyebabkan rendahnya kesadaran masyarakat untuk melaporkan dan membayar pajak yang pada akhirnya mungkin menyebabkan rendahnya tingkat kepatuhan wajib pajak.

dalam tiga jenis yakni : denda pidana, pidana kurungan dan pidana penjara. Dengan adanya sanksi dalam ketentuan perpajakan maka pemerintah mempunyai dasar yang kuat untuk menjaring wajib pajak pajak yang melakukan pelanggaran pajak. Sanksi pidana merupakan suatu alat yang bersifat represif yang dimiliki oleh Dirjen Pajak untuk meningkatkan kepatuhan wajib pajak dan akan berpengaruh pula terhadap penerimaan Negara [Hendarsyah, 2009 : 5-6]. Akan tetapi dengan kenyataan dilihat dari penelitian Abdurrahman Nurhadi dalam [Hendarsyah, 2009 : 6] Dirjen Pajak sangat lambat untuk menetapkan sanksi pidana perpajakan, maka sanksi perpajakan tersebut menjadi tidak berpengaruh terhadap kepatuhan wajib pajak dan pada akhirnya wajib pajak menilai apabila melanggar pajak tidak akan terjadi apa-apa.

kesadaran wajib pajak adalah dalam hal wajib pajak kurang sadar dalam hal mengisi dan melaporkan SPT. Hal ini bisa dilihat masih banyak WP yang mengisi dan melaporkan SPT dengan tidak benar dan tidak sesuai dengan yang seharusnya dilaporkan. Pandangan negatif wajib pajak akan pajak, kurangnya sosialisasi yang berdampak pada kurangnya pengetahuan dan informasi mengenai pajak itu sendiri serta pertimbangan kebutuhan ekonomi cenderung menyebabkan kesadaran untuk mengisi dan melaporkan SPT dengan benar dan tepat waktu pun rendah. Menurut Suryadi [2006 : 107-108], Kesadaran Wajib Pajak akan meningkat bilamana dalam masyarakat muncul persepsi positif terhadap pajak. Dengan meningkatnya pengetahuan perpajakan masyarakat melalui pendidikan perpajakan baik formal maupun non formal akan berdampak positif terhadap kesadaran Wajib Pajak untuk melaporkan SPT dan membayar pajak.

Wajib pajak menilai bahwa pajak yang dibayarkan tidak semuanya masuk ke kas pemerintah. Hal ini muncul karena masyarakat pada umumnya melihat pemberitaan di media massa dan elektronik mengenai para petugas pajak seperti Gayus Tambunan dan Dhana Widyatmika yang tersandung berbagai masalah dan oknum petugas pajak lainnya yang diketahui menyelewengkan pajak yang dibayar oleh wajib pajak untuk kepentingan pribadinya. Kualitas dan profesionalisme aparat pajak telah menjadi pertanyaan besar. Hal ini dapat menyebabkan rendahnya kepatuhan wajib pajak.

Berdasarkan indeks persepsi korupsi (Corruption Perception Indeks/CPI) 2011 yang dirilis Transparency International menyebutkan bahwa Indonesia masih merupakan salah satu dari kelompok negara terkorup di dunia [http://www.antaranews.com/berita/287320/indonesia-masih-tergolong-negara-terkorup]. Hal ini akan menimbulkan rasa

ketidakpercayaan masyarakat kepada pemerintah dan juga terhadap pajak yang dibayarkan yang pada akhirnya menyebabkan msyarakat enggan untuk melaporkan dan membayar pajak.

Berdasarkan uraian yang telah dikemukakan peneliti tertarik untuk melakukan penelitian dengan judul : “PENGARUH PENGETAHUAN PERPAJ AKAN, SANKSI PERPAJ AKAN, KESADARAN WAJ IB PAJ AK DAN PERSEPSI WAJ IB PAJ AK MENGENAI PETUGAS PAJ AK TERHADAP KEPATUHAN PELAPORAN WAJ IB PAJ AK

ORANG PRIBADI PADA KANTOR PELAYANAN PAJ AK

1.2. Rumusan Masa lah

Berdasarkan latar belakang masalah, perumusan masalah dalam penelitian ini adalah :

1. Apakah pengetahuan perpajakan berpengaruh terhadap kepatuhan pelaporan wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Surabaya Wonocolo?

2. Apakah sanksi perpajakan berpengaruh terhadap kepatuhan pelaporan wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Surabaya Wonocolo?

3. Apakah kesadaran wajib pajak berpengaruh terhadap kepatuhan pelaporan wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Surabaya Wonocolo?

4. Apakah persepsi wajib pajak mengenai petugas pajak berpengaruh terhadap kepatuhan pelaporan wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Surabaya Wonocolo?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan permasalahan, tujuan penelitian ini adalah :

1.4. Manfaat Penelitian

Manfaat penelitian antara lain dapat memberikan masukan bagi beberapa pihak antara lain adalah sebagai berikut:

1. Bagi wajib pajak

Hasil penelitian ini dapat memberikan informasi tentang perpajakan kepada masyarakat untuk lebih mengetahui tentang pajak dan manfaat yang diterima dari pajak, sehingga dapat meningkatkan kepatuhan wajib pajak dalam melaporkan pajak.

2. Bagi Kantor Pelayanan Pajak

Hasil penelitian ini dapat dijadikan sumber informasi bagi Kantor Pelayanan Pajak dalam meningkatkan kepatuhan dalam pelaporan SPT dan pembayaran pajak

3. Bagi Penulis

Sebagai sarana untuk menambah wawasan dalam hal perpajakan dan mengaplikasikan teori-teori perpajakan yang diperoleh selama kuliah, sehingga dapat diterapkan dalam praktek kehidupan di masyarakat. 4. Bagi Universitas

2.1. Penelitian Ter dahulu

Adapun hasil-hasil penelitian terdahulu yang memiliki hubungan dengan penelitian sekarang adalah sebagai berikut:

Ni Ketut Muliari dan Putu Ery Setiawan [2011] melakukan penelitian dengan judul “Pengaruh Persepsi Tentang Sanksi Perpajakan Dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Denpasar Timur”. Perumusan masalah dalam penelitian ini adalah : 1) Apakah persepsi tentang sanksi perpajakan berpengaruh pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur?; 2) Apakah kesadaran wajib pajak berpengaruh pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur?. Hasil dari penelitian ini adalah persepsi wajib pajak tentang sanksi perpajakan secara parsial berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur dan kesadaran wajib pajak secara parsial berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur.

Kepatuhan Wajib Pajak”. Perumusan masalah dalam penelitian ini adalah : 1) Apakah pengetahuan tentang pajak memiliki pengaruh terhadap kepatuhan wajib pajak?; 2) Apakah persepsi terhadap petugas pajak memiliki pengaruh terhadap kepatuhan wajib pajak?; 3) Apakah persepsi terhadap kriteria wajib pajak patuh memiliki pengaruh terhadap kepatuhan wajib pajak?. Hasil dari penelitian ini adalah pengetahuan pajak memiliki pengaruh terhadap wajib pajak, sedangkan persepsi wajib pajak terhadap petugas pajak dan persepsi kriteria wajib pajak patuh tidak memiliki pengaruh terhadap kepatuhan wajib pajak.

Yulianto [2009] melakukan penelitian dengan judul “Pengaruh Inplementasi Kebijakan Self Assessment pada Kepatuhan Wajib Pajak Orang Pribadi di Propinsi Lampung”. Perumusan masalah dalam penelitian ini adalah : Bagaimana pengaruh implementasi kebijakan self

assessment pada kepatuhan wajib pajak orang pribadi?. Hasil dari

penelitian adalah implementasi kebijakan self assessment dengan dimensinya; organisasi, penafsiran dan aplikasi memberi pengaruh besar terhadap kepatuhan wajib pajak orang pribadi.

Penelitian yang dilakukan saat ini berbeda dengan penelitian terdahulu. Adapun perbedaannya antara lain : Obyek, tempat dan lokasi penelitian serta waktu penelitian. Untuk lebih jelasnya perbedaan dari penelitian terdahulu dengan penelitian sekarang dapat dilihat pada tabel berikut ini :

Tabel 2.1 : Per bedaan dan Per samaan Penelitian Terdahulu dengan Penelitian Sekar ang

Penelitian Ter dahulu Penelitian Sekar ang

Per bedaan J udul

Pengaruh Persepsi Tentang Sanksi Perpajakan Dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Wajib Pajak Mengenai Petugas Pajak Terhadap

Yulianto (2009) Muis Arahman (2012)

Populasi KPP Pratama Denpasar Timur

Kesadaran Wajib Pajak (X2) dan Kepatuhan

Pelaporan Wajib Pajak Orang Pribadi (Y) Kriteria Wajib Pajak Patuh (X3).

Wajib Pajak Mengenai Petugas Pajak (X4)

Wajib Pajak Badan Wajib Pajak Orang Pribadi

Wajib Pajak Orang Pribadi

Per samaan

1. Pengetahuan Perpajakan (X1) Sanksi Perpajakan (X2), Kesadaran Wajib Pajak (X3) dan Persepsi Wajib Pajak

Mengenai Petugas Pajak (X4). Kepatuhan Pelaporan Wajib Pajak Orang Pribadi (Y)

2.2. Landasan Teor i

2.2.1. Dasar -dasar Per pajakan 2.2.1.1.Definisi Pajak

Menurut Prof. Dr. P.J.A Andriani yang diterjemahkan oleh R. Santoso Brotodiharjo dalam Waluyo dan Ilyas [2002 : 4] pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali yang langsung dapat ditunjuk dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

Menurut Prof. Dr. M.J.H. Smeets dalam Waluyo dan Ilyas, [2002 : 5], pajak adalah prestasi kepada pemeirntah yang terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya kontraprestasi yang dapat ditujukan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah.

Menurut Soemitro dalam Mardiasmo [2009 : 1], pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik ( kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dari semua definisi yang telah diuraikan diatas dapat disimpulkan bahwa pajak memiliki unsur-unsur sbb :

1. Iuran rakyat kepada Negara, yang berhak memungut pajak adalah pemerintah (baik pusat maupun daerah)

2. Pajak dipungut berdasarkan undang-undang dengan kata lain dapat dipaksakan sesuai dengan aturan pelaksanaannya.

3. Tanpa jasa timbal balik (kontraprestasi) dari negara secara langsung 4. Hasil pemungutan pajak digunakan untuk membiayai pengeluaran

umum negara demi kepentingan dan kesejahteraan masyarakat.

2.2.1.2.Fungsi Pajak

Ada dua fungsi pajak [Mardiasmo, 2009 : 1-2], yaitu: 1. Fungsi Penerimaan (Budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Mengatur (Regulerend)

Contoh :

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

c. Tarif pajak untuk ekspor sebesar 0% untuk mendorong ekspor produk Indonesia di pasaran dunia.

2.2.1.3.Sistem Pemungutan Pajak

Sistem pemungutan pajak ada tiga macam [Mardiasmo, 2009 : 7] yaitu : 1. Official Assessment System

adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak yang terutang ada pada fiskus.

b. Wajib pajak bersifat pasif

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

b. Wajib pajak bersifat aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi. 3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk memenuhi besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

a. Wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak.

2.2.1.4.Pengelompokan Pajak

1. Menurut Golongannya [Mardiasmo, 2009 : 5] yaitu :

b. Pajak tidak langsung, yaitu pajak yang pembayarannya bisa dilimpahkan kepada pihak lain. Contohnya Pajak Pertambahan Nilai.

2. Menurut Sifatnya [Mardiasmo, 2009 : 5] yaitu :

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contohnya Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contohnya Pajak Pertambahan Nilai dan PPnBM.

3. Menurut Lembaga Pemungutannya [Mardiasmo, 2009 : 5] yaitu : Menurut lembaga pemungutannya, terbagi menjadi dua macam yaitu : a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Pajak negara yang sampai saat ini masih berlaku adalah : PPh, PPN, PPnBM, Bea Materai, PBB dan BPHTB.

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas :

1. Pajak Daerah Tingkat I (Provinsi), contohnya Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaran Bermotor.

2.2.1.5.Kewajiban dan Hak Wajib Pajak

Menurut Mardiasmo [2009 : 54-55], hak dan kewajiban wajib pajak adalah sebagai berikut :

a. Kewajiban Wajib Pajak

1. Mendaftarkan diri untuk mendapatkan NPWP.

2. Melaporkan usahanya untuk dikukuhkan sebagai PKP. 3. Menghitung dan membayar sendiri pajak dengan benar.

4. Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukkan ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan.

5. Menyelenggarakan pembukuan/pencatatan 6. Jika diperiksa wajib :

a) Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas WP atau objek yang terutang pajak. b) Memberikan kesempatan untuk memasuki tempat atau ruangan

yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

b. Hak-hak Wajib Pajak

1. Mengajukan surat keberatan dan surat banding. 2. Menerima tanda bukti pemasukan SPT.

3. Melakukan pembetulan SPT yang telah dimasukkan. 4. Mengajukan permohonan penundaan penyampaian SPT.

5. Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak.

6. Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat ketetapan pajak.

7. Meminta pengembalian kelebihan pembayaran pajak.

8. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta pembetulan surat ketetapan pajak yang salah.

9. Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya.

2.2.2. Pajak Penghasilan Or ang Pr ibadi 2.2.2.1.Penger tian Pajak Penghasilan

Pajak penghasilan termasuk dalam kategori sebagai pajak subjektif artinya pajak dikenakan karena ada subjeknya yakni yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan.

Pajak Penghasilan adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak [Resmi, 2009 : 80]. Yang dimaksud dengan penghasilan dalam Pasal 4 ayat (1) UU PPh No. 36 Tahun 2008 adalah “setiap

tambahan kemampuan ekonomis yang berasal baik dari Indonesia

maupun luar negeri yang dapat digunakan untuk konsumsi atau untuk

menambah kekayaan dengan nama dan dalam bentuk apapun”. Dengan

demikian maka penghasilan itu dapat berupa keuntungan usaha, gaji, honorarium, hadiah dan lain sebagainya.

Adapun landasan hukum Pajak Penghasilan di Indonesia adalah Undang-undang ditambah peraturan-peraturan yang mendukung dibawahnya antara lain meliputi :

2.2.2.2.Wajib Pajak Or ang Pr ibadi

Setiap orang mempunyai kedudukan atau status yang sama dalam hubungannya dengan kewajiban pajak. Perbedaan jenis kelamin, tingkat pendidikan, profesi atau pekerjaan seseorang tidak membuat kedudukan atau statusnya sebagai wajib pajak penghasilan menjadi berbeda. Bahkan sebagai wajib pajak penghasilan, seseorang tidak harus bertempat tinggal atau berdomisili di Wilayah Negara Kesatuan Republik Indonesia.

Pengertian wajib pajak orang pribadi dalam Undang-Undang Nomor 28 tahun 2007 pasal 1 adalah “wajib pajak adalah orang pribadi

atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut

pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan

ketentuan peraturan perundang-undangan perpajakan”.

Sementara menurut ketentuan undang-undang penghasilan diatas, Seseorang yang memiliki penghasilan melebihi Penghasilan Tidak Kena Pajak (PTKP) dalam setahun akan dikukuhkan sebagai wajib pajak orang pribadi dan kepadanya akan diberikan nomor pokok wajib pajak (NPWP). Sifat NPWP ini seumur hidup dan berlaku untuk wajib pajak beserta anggota keluarga yang menjadi tanggungan sepenuhnya. Bagi orang pribadi yang telah dikukuhkan sebagai WP OP, maka kepadanya berlaku kewajiban perpajakan sebagaimana yang disebutkan dalam kartu NPWP.

2.2.2.3.Subjek Pajak Or ang Pr ibadi

Subjek pajak orang pribadi dalam [Mardiasmo, 2009 : 130] terbagi atas dua golongan yaitu :

a) Subjek pajak dalam negeri

1. Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari (tidak harus berturut-turut) dalam jangka waktu 12 (dua belas) bulan

2. Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia

b) Subjek pajak luar negeri

1. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan yang menjalankan kegiatan usaha melalui bentuk usaha tetap di Indonesia.

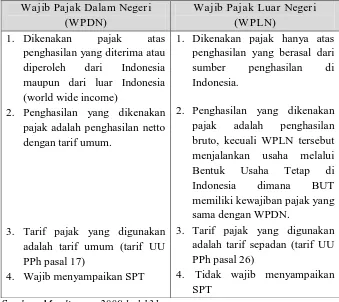

Tabel 2.2 : Per bedaa n Wajib Pajak Dalam Neger i dan Wajib Pajak Luar Neger i

Wajib Pajak Dalam Neger i (WPDN)

Wajib Pajak Luar Neger i (WPLN)

1. Dikenakan pajak atas penghasilan yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia (world wide income)

2. Penghasilan yang dikenakan pajak adalah penghasilan netto dengan tarif umum.

3. Tarif pajak yang digunakan adalah tarif umum (tarif UU PPh pasal 17)

4. Wajib menyampaikan SPT

1. Dikenakan pajak hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

2. Penghasilan yang dikenakan pajak adalah penghasilan bruto, kecuali WPLN tersebut menjalankan usaha melalui Bentuk Usaha Tetap di Indonesia dimana BUT memiliki kewajiban pajak yang

Sumber: Mardiasmo, 2009 hal 131

Adapun yang tidak termasuk subjek pajak penghasilan orang pribadi yang tidak dikenakan pajak dalam Pasal 2 UU PPh No. 36 Tahun 2008 adalah sebagai berikut:

1. pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka, dengan syarat :

b. Negara yang bersangkutan memberikan perlakuan timbal balik. 2. Pejabat perwakilan organisasi internasional yang ditetapkan oleh

menteri keuangan dengan syarat : a. Bukan warga negara Indonesia

b. Tidak menjalankan usaha, kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia.

2.2.2.4.Objek Pajak Or ang Pr ibadi

Objek pajak orang pribadi menurut Mardiasmo [2009 : 133] yaitu Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima, diperoleh wajib pajak, berasal baik dari Indonesia maupun luar Indonesia yang dapat digunakan untuk konsumsi atau untuk menambah kekayaan wajib pajak dengan nama dan dalam bentuk apapun.

2.2.2.5.Penghasilan Tidak Kena Pajak (PTKP)

Besarnya PTKP setahun yang berlaku saat ini menurut Pasal 7 UU No. 36 Tahun 2008 adalah sbb :

1. Rp 15.840.000,00 untuk diri Wajib Pajak Orang Pribadi 2. Rp 1.320.000,00 tambahan untuk Wajib Pajak yang kawin

a. Penghasilan istri tidak semata-mata diterima atau diperoleh dari satu pemberi kerja yang telah dipotong pajak berdasarkan ketentuan dalam Undang-undang PPh pasal 21

b. Pekerjaan istri tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga yang lain

4. Rp 1.320.000,00 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus satu derajat serta anak angkat yang menjadi tanggungan sepenuhnya (maksimal 3 orang).

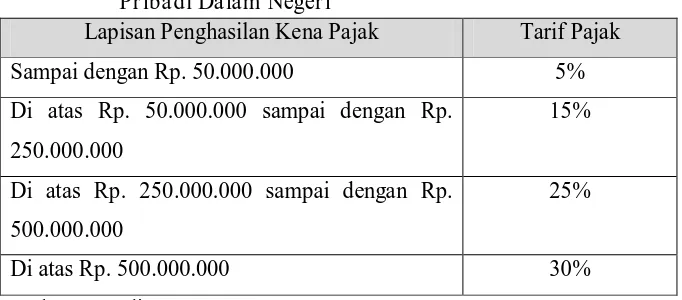

2.2.2.6.Tar if Pajak Penghasilan Orang Pr ibadi

Sesuai dengan pasal 17 UU No. 36 Tahun 2008 tentang Pajak Penghasilan, besarnya tarif pajak penghasilan adalah sebagai berikut: Tabel 2.3 : Tar if Pr ogr esif Pajak Penghasilan Wajib Pajak Or ang

Pr ibadi Dalam Neger i

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000 5%

Di atas Rp. 50.000.000 sampai dengan Rp. 250.000.000

15%

Di atas Rp. 250.000.000 sampai dengan Rp. 500.000.000

25%

Di atas Rp. 500.000.000 30%

Sumber : Mardiasmo, 2009 : 142

Tarif Pajak Penghasilan Wajib Pajak Badan dalam negeri dan bentuk usaha tetap adalah 25% mulai berlaku sejak tahun pajak 2010.

2.2.2.7.Per hitungan Pajak Penghasilan Or ang Pr ibadi

Cara menghitung Pajak Penghasilan (Wajib Pajak Orang Pribadi) dalam [Mardiasmo, 2009 : 145]

= Penghasilan kena pajak x tarif pasal 17 = (Penghasilan netto – PTKP) X Tarif pasal 17

= [(Penghasilan bruto – biaya yang diperkenankan UU PPh) – PTK] x tarif pasal 17

2.2.3. Sur at Pember ita huan (SPT) 2.2.3.1.Penger tian SPT

Berdasarkan pasal 1 UU No. 28 Tahun 2007, Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

2.2.3.2.J enis SPT

Jenis-jenis Surat Pemberitahuan (SPT) dalam [Resmi, 2009 : 45] adalah sebagai berikut :

1. SPT Masa, yaitu SPT yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan. SPT Masa terdiri dari:

c. SPT Masa PPh Pasal 23 dan Pasal 26 d. SPT Masa PPh Pasal 4 ayat (2) e. SPT Masa PPh Pasal 15 f. SPT Masa PPN dan PPnBM

g. SPT Masa PPN dan PPnBM bagi Pemungut

2. SPT Tahunan, yaitu SPT yang digunakan untuk pelaporan tahunan. SPT Tahunan terdiri atas:

a. SPT Tahunan PPh Wajib Pajak Badan (1771-Rupiah)

b. SPT Tahunan PPh Wajib Pajak Badan yang diizinkan menyelengarakan pembukuan dalam bahasa inggris dan mata uang Dollar Amerika Serikat (1771 - US)

c. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau norma penghitungan penghasilan neto; dari satu atau lebih pemberi kerja; yang dikenakan PPh final dan/atau bersifat finak; dan dari penghasilan lain (1770);

d. SPT Tahunan Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu atau lebih pemberi kerja; dalam negeri lainnya; dan yang dikenakan PPh final dan/atau bersifat final (1770 S);

f. Bukti potong PPh Pasal 21 Pegawai Tetap/Pensiun (1721-A1 atau 1721-A2).

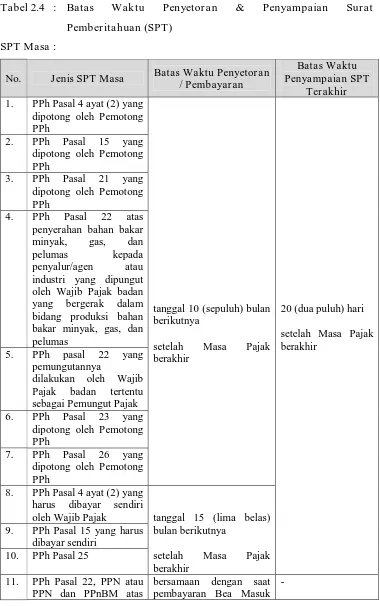

2.2.3.3.Batas Waktu Penyampaian SPT

Batas waktu penyampaian SPT berdasarkan pasal 3 UU No. 28 Tahun 2007 adalah sebagai berikut :

a. Untuk SPT Masa, paling lama 20 hari setelah akhir Masa Pajak; b. Untuk Surat Pemberitahuan Tahunan PPh Wajib Pajak orang pribadi,

paling lama 3 (tiga) bulan setelah akhir Tahun Pajak; atau

c. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

Tabel 2.4 : Batas Waktu Penyetor a n & Penyampaian Surat

dipotong oleh Pemotong PPh dipotong oleh Pemotong PPh

3. PPh Pasal 21 yang dipotong oleh Pemotong PPh

4. PPh Pasal 22 atas penyerahan bahan bakar minyak, gas, dan pelumas kepada penyalur/agen atau industri yang dipungut oleh Wajib Pajak badan yang bergerak dalam bidang produksi bahan bakar minyak, gas, dan pelumas

5. PPh pasal 22 yang pemungutannya

dilakukan oleh Wajib Pajak badan tertentu sebagai Pemungut Pajak 6. PPh Pasal 23 yang

dipotong oleh Pemotong PPh

7. PPh Pasal 26 yang dipotong oleh Pemotong PPh

8. PPh Pasal 4 ayat (2) yang harus dibayar sendiri

oleh Wajib Pajak tanggal 15 (lima belas)

bersamaan dengan saat pembayaran Bea Masuk

impor dan dalam hal Bea Masuk ditunda atau dibebaskan, PPh Pasal 22, PPN atau oleh Direktorat Jenderal Bea dan Cukai

Harus disetor 1 (satu) hari kerja setelah dilakukan pemungutan pajak penyerahan barang yang dibiayai dari belanja Negara atau belanja Pajak dengan kriteria tertentu sebagaimana Pajak dengan kriteria tertentu sebagaimana

sesuai dengan batas waktu untuk masing-masing jenis pajak

PPnBM yang terutang dalam satu Masa Pajak

setelah Masa Pajak berakhir dan sebelum Surat Pemberitahuan Masa sendiri harus disetor oleh orang pribadi atau badan yang melakukan kegiatan membangun sendiri

tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir

Pemerintah atau instansi Pemerintah yang (tujuh) bulan berikutnya setelah Masa Pajak berakhir

20. PPN yang terutang atas pemanfaatan Barang Kena Pajak tidak berwujud dan/atau Jasa Kena Pajak dari luar berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean

tanggal 15 (lima belas) bulan berikutnya setelah saat terutangnya pajak

21. PPN atau PPN dan

PPnBM yang

pemungutannya

SPT Tahunan :

pribadi (1770) sebelum Surat Pemberitahuan Pajak

Dalam hal tanggal jatuh tempo pembayaran atau penyetoran pajak bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, pembayaran atau penyetoran pajak dapat dilakukan pada hari kerja berikutnya.

Dalam hal batas akhir pelaporan bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, pelaporan dapat dilakukan pada hari kerja berikutnya

2.2.3.4.Sanksi Ter lambat atau Tidak Menyampaikan SPT 1. Sanksi Administrasi

Berdasarkan Pasal 7 UU No. 28 Tahun 2007 apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu yang telah ditentukan atau batas waktu perpanjangan penyampaian Surat Pemberitahuan, dikenai sanksi administrasi berupa denda sebesar : a. Rp 500.000,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan

Masa Pajak Pertambahan Nilai

b. Rp 100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Masa lainnya,

c. Rp 1.000.000,00 (satu juta rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan

d. Rp 100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi.

2. Sanksi Pidana

berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang kurang dibayar yang ditetapkan melalui penerbitan Surat Ketetapan Pajak Kurang Bayar.

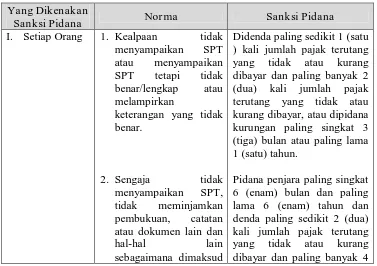

Berdasarkan pasal 38 UU No. 28 Tahun 2007 Setiap orang yang karena kealpaannya :

a. Tidak menyampaikan Surat Pemberitahuan; atau

b. Menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar sehingga sehingga dapat menimbulkan kerugian pada pendapatan negara dan perbuatan tersebut merupakan perbuatan setelah perbuatan yang pertama kali, didenda paling sedikit 1 (satu) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1 (satu) tahun.

Berdasarkan pasal 39 UU No. 28 Tahun 2007 Setiap orang yang dengan sengaja:

a. Tidak mendaftarkan diri untuk diberikan Nomor Pokok Wajib Pajak atau tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak;

b. Menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak;

d. Menyampaikan Surat Pemberitahuan dan/atau keterangan yang isinya tidak benar atau tidak lengkap;

e. Menolak untuk dilakukan pemeriksaan sebagaimana dimaksud dalam Pasal 29;

f. Memperlihatkan pembukuan, pencatatan, atau dokumen lain yang palsu atau dipalsukan seolaholah benar, atau tidak menggambarkan keadaan yang sebenarnya;

g. Tidak menyelenggarakan pembukuan atau pencatatan di Indonesia, tidak memperlihatkan atau tidak meminjamkan buku, catatan, atau dokumen lain;

h. Tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau diselenggarakan secara program aplikasi online di Indonesia atau

Pidana tersebut ditambahkan 1 (satu) kali menjadi 2 (dua) kali sanksi pidana apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat 1 (satu) tahun, terhitung sejak selesainya menjalani pidana penjara yang dijatuhkan.

3. Kenaikan, berdasarkan pasal 13 UU No. 28 Tahun 2007 dalam hal SPT tidak disampaikan dalam jangka waktu yang telah ditentukan dalam surat teguran sanksinya berupa :

a. 50% (lima puluh persen) dari Pajak Penghasilan yang tidak atau kurang dibayar dalam satu Tahun Pajak;

b. 100% (seratus persen) dari Pajak Penghasilan yang tidak atau kurang dipotong, tidak atau kurang dipungut, tidak atau kurang disetor, dan dipotong atau dipungut tetapi tidak atau kurang disetor; atau

c. 100% (seratus persen) dari Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah yang tidak atau kurang dibayar.

4. Bunga, berdasarkan pasal 8 UU No. 28 Tahun 2007

sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

b. Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Masa yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan. c. Dilakukan pembetulan SPT, dimana pembetulan tersebut

mengakibatkan terjadinya kurang bayar. atas kekurangan bayar pembetulan SPT tersebut dikenakan bunga 2% sebulan.

2.2.4. Pengetahuan Per pajakan

“Menurut Gardina dan Haryanto dalam Aziza [2011 : 21-22] secara teoritis untuk menumbuhkan sikap positif tentang suatu hal harus bermula dari adanya pengetahuan tentang hal tersebut, dalam hal ini adalah pengetahuan tentang pajak”. Jadi bisa dikatakan bahwa pengetahuan merupakan syarat utama dalam tercapainya tujuan pemerintah dalam meningkatkan penerimaan pajak. Hal tersebut sangat disadari oleh pemerintah, oleh karena itu pemerintah akan berupaya untuk menambah pengetahuan perpajakannya.

Program-program yang telah dilakukan oleh Direktorat Jenderal Pajak berkaitan dengan kegiatan sosialisasi dan penyuluhan pajak tersebut antara lain : a). Mengadakan penyuluhan-penyuluhan tentang pajak

b). Mengadakan seminar-seminar di berbagai profesi serta pelatihan-pelatihan baik untuk pemerintah maupun swasta.

c). Memasang spanduk yang bertemakan pajak.

d). Memasang iklan layanan masyarakat di berbagai stasiun televisi. e). Mengadakan acara tax goes to campus yang diisikan dengan berbagai

acara yang menarik mulai dari debat pajak sampai dengan seminar pajak dimana acara tersebut bertujuan guna menimbulkan pemahaman tentang pajak ke mahasiswa yang dinilai sangat kritis. Selain mahasiswa, para pelajar juga perlu dibekali tentang dasar-dasar pajak melalui acara tax education road show.

Berbagai program tersebut juga ditunjang dengan sarana-sarana yang mengakomodasikan harapan masyarakat agar merasa mudah, cepat dan benar dalam melaksanakan kewajiban perpajakannya. Sarana-sarana penunjang tersebut diantaranya dengan adanya website pajak yaitu www.pajak.go.id yang menyediakan informasi-informasi tentang pajak,

pelaporan SPT dan pendaftaran NPWP secara online, adanya perpustakaan, majalah pajak, jurnal pajak, call center, sms taxes,

complient center dan lainnya. Program-program yang dilakukan dan

2.2.5. Sanksi Per pajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan [Mardiasmo, 2009 : 39]. Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya.

2.2.5.1.Sanksi Pidana

Menurut ketentuan dalam undang-undang perpajakan ada 3 macam sanksi pidana, yaitu denda pidana, pidana kurungan dan pidana penjara. Ketentuan mengenai sanksi pidana di bidang perpajakan diatur/ditetapkan dalam UU No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan dan UU No. 12 Tahun 1985 sebagaimana telah diubah dengan UU No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan [Mardiasmo; 2009].

Berikut ini merupakan tabel tentang ketentuan sanksi pidana yang terdapat dalam undang-undang perpajakan mengenai ketentuan umum dan tata cara perpajakan UU No. 28 Tahun 2007.

Tabel 2.5 : Ketentuan Sanksi Pidana Yang Dikenakan

keterangan yang tidak benar.

dalam pasal 39 KUP

3. Melakukan percobaan untuk melakukan atau keterangan yang isinya tidak benar atau tidak lengkap, dalam rangka mengajukan permohonan restitusi atau melakukan kompensasi pajak atau pengkreditan pajak.

(empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

Pidana tersebut ditambahkan 1 (satu) kali menjadi 2 (dua ) kali sanksi pidana apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat 1 (satu) tahun, terhitung sejak selesainya menjalani pidana penjara yang dijatuhkan. Pidana penjara paling singkat 6 (enam) bulan dan paling lama 2 (dua) tahun dan denda paling sedikit 2 (dua) kali jumlah restitusi yang dimohonkan dan/atau

kompensasi atau

pengkreditan yang dilakukan dan paling banyak 4 (empat) atau setinggi-tingginya 2 (dua) kali jumlah pajak terutang.

sebagaimana diatur terhitung sejak selesainya menjalani sebagian/seluruh pidana yang dijatuhkan melakukan tindak pidana lagi.

II. Pejabat Kealpaan tidak memenuhi kewajiban merahasiakan

hal sebagaimana

dimaksud dalam pasal 34 KUP (tindak pelanggaran). Sengaja tidak memenuhi kewajibannya

III. Pihak Ketiga Sengaja tidak memperlihatkan atau tidak meminjamkan surat atau dokumen lainnya dan atau terhadap perpajakan) dapat dilipatduakan, apabila melakukan tindak pidana perpajakan sebelum lewat satu tahun, terhitung sejak selesainya menjalani sebagian atau seluruh pidana penjara yang dijatuhkan.

2. Penuntutan tindak pidana terhadap pejabat hanya dilakukan apabila ada pengaduan dari orang yang kerahasiaannya dilanggar. Jadi pidana terhadap pejabat merupakan delik aduan.

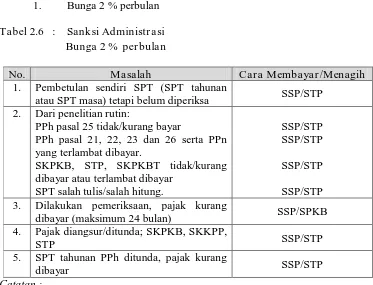

2.2.5.2.Sanksi Administr asi

Sanksi administrasi adalah sanksi yang ditetapkan oleh undang-undang kepada wajib pajak, sebagaimana dalam undang-undang-undang-undang dapat berupa : denda, bunga dan kenaikan. Untuk sanksi administrasi diatur

1) Sanksi administrasi berupa bunga dapat dibagi menjadi bunga pembayaran, bunga penagihan dan bunga ketetapan.

2) Bunga pembayaran adalah bunga karena melakukan pembayaran pajak tidak pada waktunya, dan pembayaran pajak tersebut dilakukan sendiri tanpa adanya surat tagihan berupa STP, SKPKB dan SKPKBT. Dengan demikian

No. Masalah Car a Membayar /Menagih

1. Pembetulan sendiri SPT (SPT tahunan

atau SPT masa) tetapi belum diperiksa SSP/STP 2. Dari penelitian rutin:

PPh pasal 25 tidak/kurang bayar

PPh pasal 21, 22, 23 dan 26 serta PPn yang terlambat dibayar.

SKPKB, STP, SKPKBT tidak/kurang dibayar atau terlambat dibayar 3. Dilakukan pemeriksaan, pajak kurang

dibayar (maksimum 24 bulan) SSP/SPKB

4. Pajak diangsur/ditunda; SKPKB, SKKPP,

STP SSP/STP

5. SPT tahunan PPh ditunda, pajak kurang

bunga pembayaran umumnya dibayar dengan menggunakan SSP, yaitu meliputi antara lain :

a. Bunga karena pembetulan STP

b. Bunga karena angsuran/penundaan pembayaran. c. Bunga karena terlambat membayar.

d. Bunga karena ada selisih antara pajak yang sebenarnya terutang dan pajak sementara.

3) Bunga penagihan adalah bunga karena pembayaran pajak yang ditagih dengan surat tagihan berupa STP, SKPKB, SKPKBT tidak dilakukan dalam batas waktu pembayaran. Bunga penagihan umumnya ditagih dengan STP (lihat pasal 19 (1) KUP).

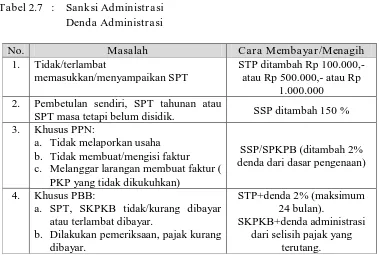

2. Denda Administrasi

Tabel 2.7 : Sanksi Administr asi Denda Administr asi

No. Masalah Car a Membayar /Menagih

1. Tidak/terlambat

memasukkan/menyampaikan SPT

STP ditambah Rp 100.000,- atau Rp 500.000,- atau Rp

1.000.000 2. Pembetulan sendiri, SPT tahunan atau

SPT masa tetapi belum disidik. SSP ditambah 150 % 3. Khusus PPN:

a. Tidak melaporkan usaha b. Tidak membuat/mengisi faktur c. Melanggar larangan membuat faktur (

PKP yang tidak dikukuhkan)

b. Dilakukan pemeriksaan, pajak kurang dibayar.

a. Tidak memasukkan SPT: 1. SPT tahunan (PPh 29)

2. SPT tahunan (PPh 21, 23, 26 dan PPN)

b. Tidak menyelenggarakan pembukuan sebagaimana dimaksud dalam pasal 28 KUP.

c. Tidak memperlihatkan buku/ dokumen, tidak memberi keterangan, tidak member bantuan guna kelancaran pemeriksaan, sebagaimana dimaksud pasal 29.

SKPKB ditambah kenaikan 50%

2. Dikeluarkan SKPKBT karena : ditemukan data baru, data semula yang belum terungkap setelah dikeluarkan SKPKB.

SKPKBT 100 %

3. Khusus PPN:

Dikeluarkan SKPKB karena pemeriksaan, dimana PKP tidak seharusnya mengkompensasi selisih lebih, menghitung tariff 0% diberi restitusi pajak.

SKPKB 100 %

2.2.6. Kesadar an Wajib Pajak

Banyak masyarakat yang belum mengerti akan pentingnya pajak, hal ini disebabkan umumnya masyarakat masih sinis dan kurang percaya terhadap keberadaan pajak karena masih merasa sama dengan upeti, memberatkan, pembayarannya sering mengalami kesulitan, ketidak mengertian masyarakat apa dan bagaimana pajak, ribet menghitung dan melaporkannya, pertimbangan kebutuhan ekonomi dan tingkat pendapatan. Hal ini dapat menyebabkan keengganan atau perasaan berat bagi wajib pajak untuk melaporkan dan membayar pajak. Pembayaran pajak yang dilakukan oleh wajib pajak hanya karena dalam keadaan terpaksa atau karena adanya kepentingan yang mendadak, bukan sama sekali karena kesadaran diri sendiri.

(PTKP). Jadi, jika dikalkulasikan, terdapat sebanyak 44 juta sampai 47 juta penduduk Indonesia yang seharusnya membayar pajak." Berdasar data penyampaian surat pemberitahuan (SPT) Pajak tahun 2010, orang pribadi yang menyampaikan SPT Pajak hanya mencapai sekitar 8,5 juta orang dari total jumlah penduduk Indonesia sekitar 240 juta jiwa. Dari jumlah 8,5 juta orang itu pun sebagian merupakan SPT nihil. Penerimaan pajak pada 2010 mencapai Rp 600 triliun. Dari jumlah itu, sebesar sekitar Rp 300 triliun berasal dari pajak perusahaan atau badan yang jumlahnya 500 badan/ perusahaan. Jumlah penerimaan Rp 300 triliun itu sebagian besar yaitu 98 persen berasal dari 200.000 perusahaan.". Sementara itu dari 8,5 juta WP orang pribadi, penerimaan pajaknya mencapai Rp 200 triliun. Jumlah Rp 200 triliun itu sebagian besar atau 98 persen berasal dari 500.000 WP orang pribadi golongan kaya dan menengah. Ini artinya Indonesia saat ini hanya bergantung kepada satu juta WP perusahaan dan orang pribadi. Ini sangat menyedihkan padahal jumlah penduduk 200 juta orang lebih. [Herry Susanto, http://www.pajak.go.id/content/membangun-kesadaran-dan-kepedulian-sukarela-wajib-pajak]

kepedulian sukarela Wajib Pajak. Indikasi tingginya tingkat kesadaran dan kepedulian Wajib Pajak antara lain:

1) Realisasi penerimaan pajak terpenuhi sesuai dengan target yang telah ditetapkan.

2) Tingginya tingkat kepatuhan penyampaian SPT Tahunan & SPT Masa. 3) Tingginya Tax Ratio

4) Semakin Bertambahnya jumlah Wajib Pajak baru. 5) Rendahnya jumlah tunggakan / tagihan wajib pajak.

6) Tertib, patuh dan disiplin membayar pajak atau minimnya jumlah pelanggaran pemenuhan kewajiban perpajakan.

Menurut Susanto, Faktor negatif atau yang menghambat tingkat kesadaran dan kepedulian sukarela Wajib Pajak yang dapat menurunkan tingkat kesadaran dan kepedulian sukarela Wajib Pajak. Antara lain: 1. Prasangka negatif kepada aparat perpajakan harus digantikan dengan

2. Hambatan atau kurangnya intensitas kerjasama dengan Instansi lain (pihak ketiga) guna mendapatkan data mengenai potensi Wajib Pajak baru, terutama dengan instansi daerah atau bukan instansi vertikal. 3. Bagi Calon Wajib Pajak, Sistem Self Assessment dianggap

menguntungkan, sehingga sebagian besar mereka enggan untuk mendaftarkan dirinya bahkan menghindar dari kewajiban ber-NPWP. Data-data tentang dirinya selalu diupayakan untuk ditutupi sehingga tidak tersentuh oleh DJP.

4. Masih sedikitnya informasi yang semestinya disebarkan dan dapat diterima masyarakat mengenai peranan pajak sebagai sumber penerimaan negara dan segi-segi positif lainnya.

5. Adanya anggapan masyarakat bahwa timbal balik (kontra prestasi) pajak tidak bisa dinikmati secara langsung, bahkan wujud pembangunan sarana prasana belum merata, meluas, apalagi menyentuh pelosok tanah air.

6. Adanya anggapan masyarakat bahwa tidak ada keterbukaan pemerintah terhadap penggunaan uang pajak.

sejak masa kanak-kanak.Menurut Susanto, hal-hal yang perlu diperhatikan. oleh Dirjen Pajak dalam membangun kesadaran wajib pajak adalah : 1. Melakukan sosialisasi, baik melalui acara formal (seminar pajak,

sosialisasi bendaharawan dll) ataupun informal (ngobrol santai dengan wartawan dan tokoh masyarakat), melalui media elektronik (talkshow di radio ataupun televisi, iklan pajak) melalui media cetak (membuat opini atau rubrik tanya jawab di surat kabar), spanduk, banner. Menanamkan kesadaran tentang pajak sejak dini akan sangat berpengaruh terhadap pola pikir anak-anak dan menimbulkan rasa kebanggaan terhadap pajak. Contoh yang pernah dilakukan DJP adalah

High School Tax Road Show, High School Tax Competition, Tax Goes

to Campus, Pekan Panutan Penyampaian SPT Tahunan dan adanya tax

bermain peran menjadi petugas pajak selama 20 menit. [http://m.inilah.com/read/detail/929962/ditjen-pajak-kampanyekan-pajak-ke-anak-anak]

2. Memberikan kemudahan dalam segala hal pemenuhan kewajiban perpajakan dan meningkatkan mutu pelayanan kepada wajib pajak. 3. Meningkatkan citra Good Governance yang dapat menimbulkan

adanya rasa saling percaya antara pemerintah dan masyarakat wajib pajak, sehingga kegiatan pembayaran pajak akan menjadi sebuah kebutuhan dan kerelaan, bukan suatu kewajiban.

4. Memberikan pengetahuan melalui jalur pendidikan khususnya pendidikan perpajakan, ide mendirikan sekolah khusus di bidang perpajakan bisa diwujudkan guna mencetak tenaga ahli dan trampil di bidang perpajakan. Atau dapat juga dengan memasukkan materi perpajakan ke dalam kurikulum pendidikan nasional baik di tingkat Sekolah Dasar, Sekolah Menengah Pertama sampai Perguruan Tinggi. 5. Law Enforcement, Dengan penegakan hukum yang benar tanpa

pandang bulu akan memberikan deterent efect yang efektif sehingga meningkatkan kesadaran dan kepedulian sukarela Wajib Pajak.

6. Membangun trust atau kepercayaan masyarakat terhadap pajak, akibat kasus Gayus kepercayaan masyarakat terhadap Ditjen Pajak menurun sehingga upaya penghimpunan pajak tidak optimal.

Menurut Muliari dan Setiawan [2011 : 9] Kesadaran wajib pajak adalah suatu kondisi di mana wajib pajak mengetahui, mengakui, menghargai dan menaati ketentuan perpajakan yang berlaku serta memiliki kesungguhan dan keinginan untuk memenuhi kewajiban pajaknya

Menurut Gunadi dalam Maulida [2010 : 25] menyatakan bahwa kesadaran wajib pajak merupakan kunci dari sistem perpajakan yang ditetapkan di Indonesia yaitu self assessment system. Dalam sistem ini wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajaknya yang terutang. Oleh karena itu, apabila semakin tinggi kesadaran yang dimiliki oleh wajib pajak atas kewajiban perpajakannya maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan [Muliari dan Setiawan, 2011 : 7].

2.2.7. Per sepsi Wajib Pajak Mengenai Petugas Pajak

“Menurut Zain [2005 : 36], para petugas pajak hendaknya memiliki tujuan untuk mencapai reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efisien dan efektif dalam hal kecepatan, tepat dan keputusan yang adil”. Tujuan ini sangat jelas dan sederhana. Dengan tujuan ini, diharapkan para wajib pajak respek terhadap petugas pajak sehingga petugas pajak pun akan respek terhadap wajib pajak.

dengan baik, bergaji baik dan bermoral tinggi”. Paling sedikit diperlukan 5 (lima) kebijakan dasar kepegawaian sebagai berikut :

1. Untuk memperoleh petugas yang cakap, mereka harus dibayar dengan baik.

2. Agar mereka dapat melakukan tugasnya, sistem perpajakan harus diorganisasikan dengan baik.

3. Petugas harus memperoleh latihan yang memadai yang diperlukan untuk mengembangkan kepatuhan memenuhi kewajiban perpajakan. 4. Para petugas senior harus memahami apa yang menjadi sasarannya dan

merasa bebas untuk mencapainya dengan cara apapun sepanjang kebudayaan dan sistemnya mengizinkan.

5. Akhirnya, agar mereka dapat melaksanakan tugasnya, kesulitan-kesulitan, pembatasan-pembatasan dan kelemahan-kelemahan yang terdapat dalam ketentuan peraturan perundang-undangan perpajakan harus dihilangkan.

Berdasarkan kelima kebijakan dasar diatas, antara yang satu dengan yang lainnya merupakan faktor yang sama-sama menunjang dalam membentuk aparatur perpajakan yang mampu meningkatkan kepuasan para wajib pajak sehingga mampu meningkatkan kepatuhan wajib pajak.

perpajakan secara keseluruhan.” Dengan demikian hendaknya para petugas pajak bersikap positif dalam usahanya untuk mengembangkan hubungan yang baik dan menyenangkan dengan para pembayar pajak sehingga para wajib pajak memberikan reaksi yang positif terhadap sikap petugas pajak.

2.2.8. Kepatuhan Pelapor an Wajib Pajak Or ang Pr ibadi

Menurut Soemitro dalam Handarani [2009 : 31], secara umum teori tentang kepatuhan dapat digolongkan dalam teori paksaan dan teori konsensus. Menurut teori paksaan, orang mematuhi hukum karena adanya unsur paksaan dari kekuasaan yang bersifat legal dari penguasa. Teori ini didasarkan pada asumsi bahwa paksaan fisik yang merupakan monopoli penguasa adalah dasar untuk terciptanya suatu ketertiban sebagai tujuan hukum. Sedangkan bagi teori konsensus, dasar ketaatan hukum terletak pada penerimaan masyarakat system hukum, yaitu sebagai legalitas hukum. Teori terakhir inilah yang sejalan dengan upaya mewujudkan sukarela wajib pajak.

Menurut Nurmantu [2005 : 148] kepatuhan perpajakan diartikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakannya dan melaksanakan hak perpajakannya.

Menurut Nurmantu [2005 : 148-149] terdapat dua macam kepatuhan, yakni : kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Sedangkan kepatuhan material yaitu suatu keadaan dimana wajib pajak secara substantive memenuhi semua ketentuan material perpajakan yakni sesuai dengan isi dan jiwa undang-undang perpajakan, wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi SPT dengan jujur, lengkap dan benar sesuai dengan ketentuan dan menyampaikannya ke Kantor Pelayanan Pajak sebelum batas waktu akhir. Menurut Zain [2008 : 31], misi utama dari instansi pajak adalah menciptakan dan mengembangkan iklim perpajakan yang bercirikan : 1. Wajib pajak paham atau berusaha untuk memahami ketentuan

peraturan perundang-undangan perpajakan. 2. Mengisi formulir pajak dengan tepat

3. Menghitung pajak dengan jumlah yang benar 4. Membayar pajak tepat pada waktunya.

Menurut Chaizi Nasucha dalam Rahayu [2010 ; 139], kepatuhan wajib pajak dapat diidentifikasi dari :

2. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT) 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan 4. Kepatuhan dalam pembayaran tunggakan.

Apabila wajib pajak gagal memenuhi semua kewajiban di atas maka mereka dapat dianggap sebagai wajib pajak yang tidak patuh. Namun, ada perbedaan dalam menentukan derajat ketidakpatuhan apakah kesalahan wajib pajak itu atas kesengajaan untuk tidak memenuhi kewajiban atau karena ketidaktahuan atau juga karena perbedaan interpretasi dalam memandang peraturan yang berlaku.

Dari pengertian diatas dapat disimpulkan bahwa kepatuhan wajib pajak adalah suatu sikap taat serta sadar yang dimiliki oleh wajib pajak untuk dapat memenuhi kewajiban perpajakannya sesuai dengan aturan yang berlaku tanpa adanya unsur pemaksaan dari pihak manapun.

2.2.8.1.Kr iter ia wajib pajak patuh

Sesuai dengan Peraturan Menteri Keuangan Nomor.192/PMK.03/2007 Pasal 1, Wajib Pajak dapat ditetapkan sebagai Wajib Pajak Patuh apabila memenuhi semua persyaratan sebagai berikut : a. Tepat waktu dalam meyampaikan Surat Pemberitahuan Tahunan (SPT)

dalam 3 (tiga) tahun terakhir.