PROPOSAL PENGARUH EARNING PER SHARE EPS

Teks penuh

Gambar

Garis besar

Dokumen terkait

رظنن نأ نكتم زييمتلا ةقيرط مادختسا لبق ةيبرعلا ةغللا ةجمرت ىلع ذيملاتلا ةردق طسوتم اله ةقرفلا هذه و .ةيبيرجتلا ةقرفلا فى يلبقلا رابتخلاا جئاتن لىإ ةميق نم

Jumlah Pubilkasi Riset dalam jurnal internasional dari dosen-dosen di Program Studi S1 PGMI FIK Universitas Islam Al-Ihya Kuningan telah dilakukan oleh dosen atas nama

Pada penelitian ini akan diuji beberapa konsentrasi (100%, 75%, 50%, dan 25%) yang bertujuan untuk mengetahui pengaruh konsentrasi minyak atsiri buah pala terhadap daya

Mengambil langkah legislatif, administratif dan langkah lainnya untuk menjamin agar semua orang memiliki akses terhadap fasilitas, alat dan jasa layanan kesehatan, termasuk

Perpres Nomor 36 tahun 2005 tentang Pengadaan Tanah Bagi Pelaksanaan Pembangunan Untuk Kepentingan Umum, Pasal 15. Sumardjono, Kebijakan Pertanahan Antara Regulasi dan

Metodologi yang digunakan akan menjamin kesesuaian antara kebutuhan pengguna, dengan cara memetakan setiap kebutuhan organisasi yang berada dalam lingkup

Pada kondisi flypaper Effect ini, pemerintah Kota Medan memperlihatkan perilaku yang tidak seperti biasanya, sehingga adanya kecenderungan menganggarkan pengeluaran

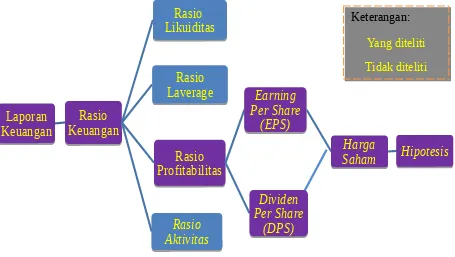

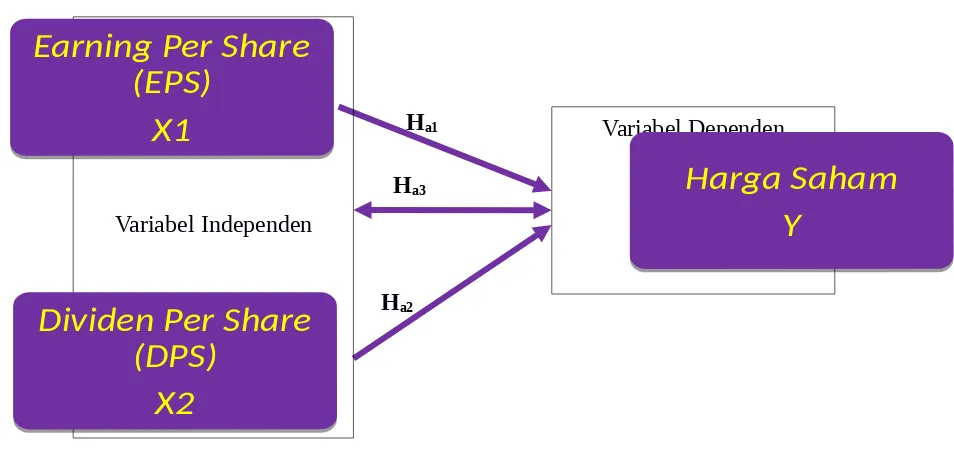

Untuk mengetahui bagaimana hubungan dan seberapa besar pengaruh antara Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR) & Price Earning Ratio