BAB II

LANDASAN TEORI

2.1 Landasan Teori

2.1.1 Pengertian Usaha Mikro Kecil (UMK)

Menurut Undang-Undang Nomor 20 Tahun 2008 Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Di Indonesia, Usaha Mikro Kecil sering disingkat (UMK). UMK saat ini dianggap sebagai cara yang efektif dalam pengentasan kemiskinan. Dari statistik dan riset yang dilakukan, UMKM mewakili jumlah kelompok usaha terbesar. UMK telah diatur secara hukum melalui Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil. UMK merupakan kelompok pelaku ekonomi terbesar dalam perekonomian Indonesia dan terbukti menjadi katup pengaman perekonomian nasional dalam masa krisis, serta menjadi dinamisator pertumbuhan ekonomi pasca krisis ekonomi. Selain menjadi sektor usaha yang paling besar kontribusinya terhadap pembangunan nasional, UMK juga menciptakan peluang kerja yang cukup besar bagi tenaga kerja dalam negeri, sehingga sangat membantu upaya mengurangi pengangguran.

saja dalam penyerapan tenaga kerja dan kesejahteraan masyarakat di daerah, dalam banyak hal mereka menjadi perekat dan menstabilkan masalah kesenjangan sosial. 2.1.2 Pengertian koperasi

Koperasi berasal dari kata “ko“ yang artinya “bersama” dan “operasi” yang artinya “bekerja “ jadi koopersi artinya sama-sama bekerja. Perkumpulan yang diberi nama Kooperasi ialah perkumpulan untuk melakukan kerja sama dalam mencapai suatu tujuan. Dalam koperasi tak ada sebagian anggota bekerja dan sebagian memeluk tangan. Semuanya sama-sama bekerja untuk mencapai tujuan bersama. (Djarot Siwijatmo, JB 1992 :13).

Menurut Djarot Siwijatmo, JB (1992: 19), koperasi ekonomi adalah pembawa zaman baru muncul di alam Indonesia sejak perpisahan masa dari abad ke-19 sampai abad ke-20 tujuanya adalah untuk memperbaiki nasib orang-orang yang lemah ekonominya dengan jalan kerjasama.

Koperasi Indonesia adalah organisasi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan atas asas kekeluargaan (Chaniago 1998 : 14).

Berdasarkan beberapa pengertian koperasi di atas diketahui secara umum bahwa koperasi merupakan suatu badan hukum yang terdiri dari kumpulan orang perorangan yang bekerjasama dalam usaha peningkatan ekonomi untuk kesejahteraan bersama berdasarkan pada azas kekeluargaan.

sebagai badan usaha mengutamakan faktor manusia dan bekerja sama dasar perikemanusiaan bagi kesejahteraan para anggotanya.

Berdasarkan Undang-Undang Nomor 25 tahun 1992 prinsip koperasi adalah keanggotaan bersifat sukarela dan terbuka. Dengan memeperhatikan prinsip-prinsip yang ada pada koperasi, maka jelaslah bahwa peranan koperasi sangatlah penting dalam menumbuhkan dan mengembang potensi ekonomi rakyat dan pengusaha mikro serta mewujudkan kehidupan demokrasi.

Menurut Soemitro Djojahadikusumo, (1993: 47) menyatakan bahwa koperasi adalah suatu perkumpulan yang dilakukan berbagai orang atau badan hukum (sebagai anggota ) dengan kerja sama atas dasar sukarela serta hak dan tanggung jawab yang sama menyelenggarakan produksi, pembelian atau jasa untuk kepentingan anggota.

Menurut Ikatan Akuntan Indonesia (IAI) (2004: 27.1) mengemukakan bahwa koperasi adalah badan usaha yang mengorganisir pemanfaatan atau pendayagunaan sumberdaya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi.

Ikatan Akuntansi Indonesia (IAI), mengemukakan bahwa koperasi adalah badan usaha yang mengorganisisr pemanfaatan dan pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip dan kaidah usaha usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah kerja pada umumnya, dengan demikian koperasi merupakan gerakan ekonomi rakyat dan sokoguru perekonomian nasional.

pengelolaan dilakukan dengan secara terbuka secara adil dan merata sebanding dengan besarnya jasa usaha masing-masing anggota.

2.1.2.1 Sejarah Perkembangan Koperasi

Koperasi pertama kali muncul di Eropa pada awal abad ke 19. Ketika itu, negara-negara Eropa yang menerapkan sistem ekonomi kapitalis, kaum buruh sedang berada pada puncak penderitaannya. Untuk membebaskan diri mereka dari tindakan sistem perekonomian kapitalis, serta dalam rangka meningkatkan kesejahteraan anggota masyarakat di sekitarnya, kaum buruh bersepakat untuk menyatukan diri mereka dengan membentuk koperasi (Revrisond Baswir, 2000: 11). Koperasi yang pertama berdiri tersebut disebut Koperasi Rochdale di Inggris. Awalnya sebagai usaha penyediaan barang-barang konsumsi untuk kebutuhan sehari-hari. Akan tetapi seiring dengan terjadinya pemupukan modal koperasi, koperasi mulai merintis untuk memproduksi sendiri barang yang akan dijual. Perkembangan koperasi di Rochdale sangat mempengaruhi perkembangan gerakan koperasi di Inggris maupun di luar Inggris. Sejarah koperasi di Indonesia tidak dapat dipisahnkan dari kehadiran pedagang-pedagang bangsa Eropa di negeri ini. Koperasi yang pertama muncul di Indonesia didirikan oleh R. Ariawiriatmadja, Patih Purwokerto yang mendirikan bank simpan pinjam untuk menolong para pegawai negeri pribumi melepaskan diri dari cengkeraman pelepas uang yang kemudian koperasi berkembang menjadi bank simpan pinjam dan kredit pertanian di Purwokerto (Arifin Sitio & Halomoan Tamba, 2001: 7-10).

Indonesia seperti Mohammad Hatta, Mubyarto, Sri-Edi Swasono, Emil Salim yang membahas ide-ide mengenai cooperation yang merupakan ide dasar dari koperasi. Berbagai kebijakan pemerintah pun dikeluarkan untuk mengembangkan koperasi di Indonesia di antaranya adalah diterbitkannya UU koperasi yang berubah-ubah sesuai pemerintahan yang berkuasa. Hal tersebut juga menyebabkan timbul tenggelamnya koperasi di Indonesia. Perkembangan koperasi memang tidak berjalan mulus namun, setelah dikeluarkannya UU No. 12 tahun 1967 koperasi mulai berkembang lagi. Sampai akhirnya UU koperasi diperbaharui dengan UU No. 25 tahun 1992 yang masih berlaku hingga sekarang.

2.1.2.2 Landasan Koperasi

Dalam menjalankan kegiatannya koperasi memiliki berbagai landasan. Landasan tersebut meliputi: (Revrisond Baswir, 2000: 36).

1. Landasan Idiil

Sesuai dengan Bab II UU No. 25/1992, landasan idiil koperasi Indonesia adalah pancasila. Penempatan pancasila sebagai landasan Koperasi Indonesia ini didasarkan atas pertimbangan bahwa pancasila adalah pandangan hidup dan ideologi bangsa Indonesia.

2. Landasan strukturil

UUD 1945 sebagai landasan strukturil koperasi Indonesia yang merupakan aturan pokok organisasi negara. Terutama dalam ayat 1 pasal 33 UUD 1945 telah menegaskan bahwa perekonomian yang hendak disusun di Indonesia adalah suatu perekonomian “usaha bersama berdasarkan atas asas kekeluargaan”.

3. Landasan mental

2.1.2.3 Asas Koperasi

UU No. 25/1992, pasal 2, menetapkan kekeluargaan sebagai asas Koperasi. Di satu pihak, hal itu sejalan dengan penegasan ayat 1 pasal 33 UUD 1945 beserta penjelasannya, sejauh bentuk-bentuk perusahaan lainnya tidak dibangun sebagai usaha bersama berdasar atas asas kekeluargaaan, semangat kekeluargaan ini merupakan pembeda utama antara Koperasi dengan bentuk-bentuk perusahaan lainnya (Revrisond Baswir, 2000: 39).

2.1.2.4 SHU (Sisa Hasil Usaha)

Menurut pasal 45 ayat (1) UU No. 25/1992, adalah sebagai berikut: Sisa Hasil Usaha Koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan. SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai dengan keputusan Rapat Anggota. Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota. Penetapan besarnya pembagian kepada para anggota dan jenis serta jumlahnya ditetapkan oleh Rapat Anggota sesuai dengan AD/ART Koperasi.Besarnya SHU yang diterima oleh setiap anggota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi. Semakin besar transaksi (usaha dan modal) anggota dengan koperasinya, maka semakin besar SHU yang akan diterima.

ayat 1 mengatakan bahwa “Pembagian SHU kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap koperasi. Ketentuan ini merupakan perwujudan kekeluargaan dan keadilan”.

Di dalam AD/ART koperasi telah ditentukan pembagian SHU sebagai berikut: Cadangan koperasi 40%, jasa anggota 40%, dana pengurus 5%, dana karyawan 5%, dana pendidikan 5%, dana sosial 5%, dana pembangunan lingkungan 5%. Tidak semua komponen di atas harus diadopsi dalam membagi SHU-nya. Hal ini tergantung dari keputusan anggota yang ditetapkan dalam rapat anggota.

Prinsip-prinsip pembagian SHU pada koperasi:

1. SHU yang dibagi adalah yang bersumber dari anggota.

2. SHU anggota adalah jasa dari modal dan transaksi usaha yang dilakukan anggota sendiri.

3. Pembagian SHU anggota dilakukan secara transparan.

4. SHU anggota dibayar secara tunai.

2.1.3 Sejarah Perkembangan Credit Union (CU)

Pada awalnya struktur organisasi Credit Union (CU) secara Nasional dalah COCU (Credit Union Council Office) didampingi oleh dewan Pengaturan dan berkembang, dengan terbentuknya Badan Kombinasi Nasional Koperasi (BKNK) pada tahun 1980, terakhir organisasi. Berdasarkan tingkatannya terdiri dari Badan Koordinasi Koperasi Kredit Indonesia (BKKKI) di tingkat Nasional mengkoordinir Badan Koperasi Kredit Daerah (BKKKD) di daerah tingkat I, yang dikembangkan menjadi Pusat Kredit (Puskopdit) pelaksanaan pinjaman antara Credit Union (CU) membawahi wilayah Koordinator di daerah tingkat II yang mengkoordinir.

Kegiatan Credit Union (CU), ditingkat unit organisasi terdiri dari:

1.Dewan Pimpinan/ pengurus, meliputi Ketua, Sekretaris, Bendahara (ada kalanya dilengkapi dengan wakil Ketua dan Wakil Sekretaris).

2.Badan Pemeriksa terdiri dari; Ketua, Penulis dan anggota. 3.Panitia – panitia (Panitia kredit, Panitia pendidikan).

Credit Union (CU) adalah koperasi keuangan yang didirikan dari, oleh, dan untuk anggota dimana para anggota adalah penabung, peminjam, dan sekaligus pemegang saham. Credit Union (CU) beroperasi dengan basis tidak mencari keuntungan. Credit Union menawarkan banyak pelayanan perbankan, seperti pinjaman konsumtif dan pinjaman komersial (biasanya lebih rendah dari suku bunga pasar), simpanan sukarela berjangka (suku bunga biasanya lebih tinggi dari suku bunga pasar), kartu kredit dan asuransi. Para anggota diikat dalam suatu ikatan pemersatu (Common-bond0 seperti pekerjaan, tempat tinggal, dan lain-lain (munaldus dkk, 2011:2).

Credit Union (CU) memiliki tiga prinsip dasar, yakni:

1.Asas swadaya (tabungan hanya diperoleh dari anggotanya),

3.Asas pendidikan dan penyadaran (membangun watak adalah yang utama; hanya yang berwatak baik yang diberi pinjaman).

Credit Union (CU) atau disebut juga Koperasi Kredit adalah Koperasi yang anggotanya mempunyai kepentingan langsung di bidang perkreditan.

Tujuan dari Credit Union (CU) adalah sebagai berikut:

1.Mendorong para anggota agar menerapkan pola hidup hemat, kemudian menciptakan dana bersama yang dapat dipinjamkan kepada mereka yang memerlukan.

2.Menetapkan suku bunga pinjaman yang layak.

3.Membayar balas jasa simpanan anggota yang bersaing.

4.Menyediakan pelayanan keuangan yang dapat memecahkan persoalan keuangan yang dihadapi oleh anggota

Kegiatan Credit Union (CU) baik secara teoritis maupun empiris terbukti mempunyai kemampuan untuk membangun segmentasi pasar yang kuat sebagai akibat dari struktur pasar keuangan yang tidak sempurna terutama jika menyangkut informasi. Apabila Credit Union (CU) mempunyai jaringan yang luas dan menutup usahanya hanya untuk pelayanan anggota maka segmentasi pasar tidak akan mudah ditembus oleh pesaing baru. Bagi koperasi-koperasi kredit di negara yang sedang berkembang, adanya globalisasi ekonomi dunia merupakan peluang untuk mengadakan kerjasama dengan koperasi-koperasi kredit di Negara maju dalam membangun system perkreditan melalui koperasi.

Credit Union (CU) diorganiser sebagai kumpulan sekelompok orang yang melayani anggotanya dimana pelayanan utamanya adalah:

1. Akumulasi modal dari akumulasi simpanan mudah dan menyenangkan

3. Kegiatan pendidikan dimana anggota dididik mengatur dan mengontrol keuangannya dengan satu ikatan pemersatu (Common Bond of Interest) dan beroperasi berdasarkan peraturan tertentu, meningkatkan sikap hemat dari anggotanya, menciptakan sumber kredit untuk kegiatan usaha yang produktif dan cermat,

4. Melaksanakan training teknik operasi (Ginting, 1999: 86).

2.1.4 Pengembangan Usaha Mikro Kecil (UMK)

Dalam buku Danang Sunyoto “Metodologi Penelitian Ekonomi-Alat Statistik dan Analisis Output Komputer”, dikatakan bahwa pengertian pengembangan menurut T. Hani Handoko (1998:104) adalah kegiatan yang mempunyai ruang lingkup lebih luas dalam upaya memperbaiki dan meningkatkan pengetahuan, kemampuan sikap dan sifat-sifat kepribadian.

Usaha Mikro Kecil (UMK) bertujuan meningkatkan taraf hidup ekonomi rumah tangga anggota dengan mempelajari bersama serta menanamkan pengertian dan tata laksana ekonomi yang sehat-baik ekonomi keluarga maupun ekonomi bersama antara para anggota, mengembangkan sikap ekonomi yang sehat di antara para anggota khususnya dan masyarakat pada umumnya, serta lebih sadar diri dan bertanggung jawab terhadap kelompoknya. Memberikan pelayanan kepada para anggota baik dalam kebutuhan-kebutuhan usaha maupun rumah tangga. Membina dan mengembangkan usaha dalam bidang organisasi, produksi, pemasaran, keuangan, dan sumber daya manusia.

UMK. Apa yang anggota perlukan akan dapat langsung diaplikasikan. Keberhasilan pengembangan usaha juga dapat langsung dirasakan dan dipantau. tiga persoalan besar yang selalu dihadapi pelaku UMK justru yang paling banyak merasakannya di tingkat bawah. Bila persoalan itu dibenahi dari lingkungan yang paling kecil, tentu hasilnya justru akan lebih terasa. Pengembangan Usaha Mikro Kecil (UMK) kurang menyentuh lingkup yang paling kecil, yakni keluarga. Padahal, banyak usaha kecil yang dimulai dan dilakukan di kalangan rumah tangga, di dalamnya melibatkan anggota keluarga seperti orang tua dan anak.

Pengembangan Usaha Mikro Kecil (UMK) pada hakekatnya merupakan tanggung jawab bersama antara pemerintah dan masyarakat. Sesuai dengan Revitalisasi Koperasi dan UKM menuju kesejahteraan rakyat yang disusun oleh Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia terdapat Program – Program Pemberdayaan Koperasi dan UKM yang beberapa diantaranya digunakan oleh peneliti

sebagai variabel dalam menunjang penelitian

menteri2013/februari 2013), sebagai berikut:

a. Pengembangan Sumber daya Manusia (SDM)

Dalam UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan menengah disebutkan bahwa Pengembangan SDM dilakukan dengan cara:

1. Memasyarakatkan dan membudayakan kewirausahaan. 2. Meningkatkan keterampilan teknis dan manajerial

3. Membentuk dan mengembangkan lembaga diklat untuk melakukan pendidikan, pelatihan, dan penyuluhan

4. Membentuk motivasi untuk menciptakan kreatifitas bisnis dan penciptaan wirausaha baru.

Permodalan dan Pembiayaan untuk Usaha Mikro Kecil (UMK) masih sulit untuk diperoleh dikarenakan prosedur kredit dan persyaratan yang masih belum dapat terpenuhi. Oleh karena itu, sebaiknya menggunakan Lembaga Keuangan Mikro (LKM) yang ada, maupun non bank yang dapat membantu dalam peningkatan Usaha Mikro Kecil (UMK), diantaranya dengan cara:

1. Terlaksananya program penyediaan dana bagi kelompok UMK

2. Meningkatkan struktur permodalan serta memperluas jangkauan pelayanan kepada pelaku UMK

3. Tersalurnya bantuan dana untuk usaha produktif dengan persyaratan ringan dan terjangkau kepada pelaku Usaha Mikro Kecil sesuai tingkat kelayakn usahanya. 4. Memberikan perlindungan dan penyelamatan usaha terhadap pelaku UMK c. Produksi

Kebijakan Deputi Bidang Produksi KUKM menekankan pada penciptaan iklim yang kondusif serta pemberian bantuan perkuatan dana untuk pengembangan produksi. Hal ini bertujuan untuk meningkatkan produktifitas dan nilai tambah produk barang dan jasa yang dihasilkan sehingga memiliki daya saing dengan memanfaatkan potensi sumberdaya lokal dan penerapan teknologi yang tepat yang dapat berguna dalam peningkatan kesejahteraan pelaku UMK dan keluarganya. d. Pemasaran dan Jaringan Usaha

perlu dibangun jaringan pemasaran yang baik agar konsumen dapat memperoleh produk yang diinginkan secara mudah dan terjangkau.

Hal ini penting untuk meningkatkan daya saing dan daya kompatabilitas produk dalam pasar yang kompetitif serta mengembangkan infrastruktur pemasaran produk dan mendorong perluasan kemitraan yang saling membantu antara Usaha Mikro Kecil (UMK), atau antara UMK dengan pengusaha besar di dalam negeri maupun di luar negeri, untuk menghindarkan terjadinya monopoli dalam usaha.

2.1.5 Peran Koperasi Terhadap Usaha Mikro Kecil (UMK)

Peran Koperasi dalam pengembangan UMKM di Indonesia sudah lama menjadi perhatian pemerintah, bukan saja agar pengusaha UMKM dapat melakukan pinjaman kredit dari koperasi dalam mengembangkan usahanya tetapi juga untuk membantu dalam pemasaran dan pengadaan bahan baku. Dalam membantu sentra-sentra UMKM, khususnya di bidang industri manufaktur, pemerintah membentuk kopersi disetiap sentra yang dibina (disebut koperasi industri kerajinan atau Kopinkra).

Dalam pengkreditan, selama ini telah banyak program atau skim kredit untuk UMKM dari pemerintah yang disalurkan antara lain lewat koperasi. Lewat koperasi, UMKM dapat memperoleh pinjaman dengan bunga relatif ringan. Dalam beberapa tahun belakangan ini peran koperasi sebagai lembaga kredit di luar perbankan dan lembaga keuangan lainnya semakin besar.

Berdasarkan sebuah laporan BPS (2011), hanya sebagian kecil pengusaha UMKM yang menjadi anggota koperasi. Jumlah pengusaha UMKM yang tercatat sebagai anggota koperasi hanya sekitar 5,8 persen, sedangkan sisanya sebanyak 94,2 persen bukan anggota koperasi, walaupun rasionya bervariasi didalam kelompok UMKM itu sendiri.

Hal ini dikarenakan banyak pengusaha UMKM tidak menyadari manfaat berkoperasi atau tidak ada koperasi di desa mereka atau sekitarnya yang sesuai dengan bidang usaha mereka, atau mereka tidak merasa perlu menjadi anggota koperasi karena usaha mereka sangat sederhana, tidak memerlukan banyak modal atau kredit, dan hanya melayani pasar lokal dalam volume yang sangat kecil..

2.1.6 Peran Credit Union (CU) Terhadap Usaha Mikro Kecil (UMK)

umum termasuk berbagi account (rekening tabungan), rekening draft saham (rekening giro), kartu kredit, sertifikat istilah saham (sertifikat deposito), dan perbankan online.

Aksi Credit Union (CU) berdasarkan kelompok bertujuan untuk membangkitkan kelompok-kelompok lemah secara bersama-sama meningkatkan kemampuan melalui strategi, tindakan langsung. Anggota credit union berkomunikasi dengan pengurus dalam menghadapi masalah maupun kehidupan sehari-hari, pengurus Credit Union (CU) sangat diharapkan membimbing, mengarahkan anggota-anggota Credit Union

2.1.7 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

2.2 Kerangka Pemikiran Konseptual

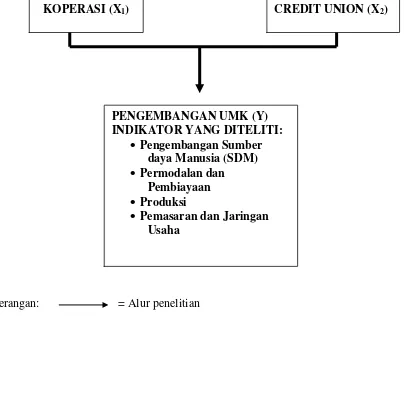

Gambar 2.1

Struktur Peran Koperasi (X1) dan Credit Union (X2) terhadap Pengembangan Usaha Mikro Kecil (Y)

Keterangan: = Alur penelitian

2.3Hipotesis

KOPERASI (X1) CREDIT UNION (X2)

PENGEMBANGAN UMK (Y) INDIKATOR YANG DITELITI:

• Pengembangan Sumber daya Manusia (SDM) • Permodalan dan

Pembiayaan • Produksi

Hipotesis merupakan jawaban sementara terhadap permasalan yang menjadi objek penelitian, yang kebenarannya masih perlu untuk dibuktikan atau diuji secara empiris. Dengan kata lain, hipotesa adalah kesimpulan yang belum final, dalam arti sebagai dugaan pemecahan masalah yang mungkin benar dan mungkin juga salah.